Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Den Vorschlag von Robert Habeck – Sozialabgaben auf Zinseinkünfte – finde ich NICHT zielführend.

Dieser Vorschlag – zusätzliche Krankenkassenbeiträge und Pflegepflichtbeiträge aus Zinseinkünfte – trifft nicht nur die falschen Personen, sondern wird wenig Sozialversicherungsbeiträge auslösen.

Besser wäre es den Abgeltungssteuersatz auf Zinseinkünfte anzupassen.

—

Reform der Kapitalbesteuerung: Warum eine Erhöhung der Abgeltungsteuer gerechter und effizienter wäre

Die Diskussion über eine gerechte Besteuerung von Kapitaleinkünften gewinnt zunehmend an Bedeutung.

Während Bundeswirtschaftsminister Robert Habeck Sozialabgaben auf Zinseinkünfte ins Gespräch gebracht hat, bringt dieses Modell erhebliche Schwächen mit sich:

Es greift nur bis zur Beitragsbemessungsgrenze und lässt Spitzenverdiener sowie privat Versicherte nahezu unberührt.

——

Ein alternativer Vorschlag von mir ist die Anhebung des Abgeltungsteuersatzes auf 35 bis 40 %, wodurch nicht nur Bürokratie vermieden, sondern auch eine gerechtere Verteilung der Steuerlast erreicht werden könnte.

Status quo: Ungleiche Behandlung von Kapitaleinkünften und Mieteinkünften

Derzeit werden

Kapitaleinkünfte (wie Zinsen, Dividenden und Aktiengewinne) mit einem pauschalen Abgeltungsteuersatz von 25 % besteuert,

während Mieteinkünfte dem persönlichen Steuersatz unterliegen – dieser kann je nach Einkommen bis zu 45 % betragen.

Diese Regelung führt dazu, dass wohlhabende Steuerpflichtige oft lieber ihr Kapital in Aktien oder festverzinsliche Wertpapiere investieren, statt Wohnungen zu vermieten.

Denn Einkünfte aus Kapitalanlagen sind steuerlich deutlich begünstigt und bergen kein Vermietungsrisiko.

Das Problem des Habeck-Modells: Begrenzung durch die Beitragsbemessungsgrenze

Habecks Vorschlag, Sozialabgaben auf Kapitaleinkünfte zu erheben, ist auf den ersten Blick ein Versuch, hohe Vermögen stärker zur Finanzierung der Sozialversicherungen heranzuziehen.

Doch das Modell hat mehrere Schwächen:

1. Beitragsbemessungsgrenze:

• Sozialabgaben fallen nur auf Einkünfte bis zur Beitragsbemessungsgrenze an (aktuell rund 66.600 € im Jahr für die Krankenversicherung).

• Wer bereits ein hohes Arbeitseinkommen hat, zahlt keine Sozialabgaben auf Kapitaleinkünfte, da die Beitragsgrenze bereits durch das Arbeitseinkommen erreicht wurde.

2. Keine Auswirkungen auf privat Versicherte:

• Personen, die privat krankenversichert sind, sind von der Regelung komplett ausgenommen, da sie nicht der gesetzlichen Sozialversicherungspflicht unterliegen.

3. Bevorzugung von Spitzenverdienern:

• Reiche mit Millionen- oder Milliardeneinkünften werden kaum belastet, da ihre Einkünfte meist bereits oberhalb der Beitragsbemessungsgrenze liegen.

Das Ergebnis:

Das Modell würde die kleine Mittelschicht mit Kapitaleinkünften stärker belasten, während Wohlhabende geschont werden.

——-

Auch wenn ich mir persönlich bei der Umsetzung meines Vorschlages schade:

——-

Eine gerechtere Lösung: Erhöhung des Abgeltungsteuersatzes auf 35–40 %

Ein sinnvoller Ansatz wäre stattdessen eine Erhöhung des Abgeltungsteuersatzes von derzeit 25 % auf 35 bis 40 %.

Vorteile dieses Modells:

1. Nahezu Gleichbehandlung von Einkommensarten:

• Mieteinkünfte und Kapitaleinkünfte werden nahezu gleichgestellt, da beide einem höheren Steuersatz unterliegen würden.

• Dies reduziert den Anreiz, Kapitalerträge gegenüber Vermietungseinkünften steuerlich zu bevorzugen.

2. Effizienz und weniger Bürokratie:

• Anders als beim Habeck-Modell wäre kein komplexer Abgleich mit der Beitragsbemessungsgrenze nötig.

• Steuerpflichtige könnten wie bisher den Steuersatz über ihre Steuererklärung senken, wenn sie insgesamt nur ein geringes Einkommen haben.

3. Fairness:

• Alle Steuerpflichtigen zahlen denselben Abgeltungsteuersatz, unabhängig davon, ob sie gesetzlich oder privat versichert sind.

• Große Vermögen mit hohen Kapitaleinkünften tragen einen größeren Anteil zur Steuerlast, unabhängig von ihrem Arbeitseinkommen.

Rechenbeispiele: Auswirkungen einer Erhöhung des Abgeltungsteuersatzes

Kapitaleinkünfte Aktueller Steuersatz (25 %) Steuerlast bei 35 % Steuerlast bei 40 %

1.000: € 250 € 350 € 400 €

10.000: € 2.500 € 3.500 € 4.000 €

100.000: € 25.000 € 35.000 € 40.000 €

Für Kleinsparer bleibt die Belastung auch bei einer Erhöhung des Steuersatzes moderat.

Höhere Kapitaleinkünfte werden jedoch signifikant stärker besteuert, wodurch die Steuerprogression fairer gestaltet wird.

Soziale Abfederung durch Steuererklärung

Eine Erhöhung des Abgeltungsteuersatzes bedeutet nicht automatisch eine Mehrbelastung für Personen mit geringem Gesamteinkommen.

Über die jährliche Steuererklärung könnten Steuerpflichtige, die wenig Arbeitseinkommen oder geringe Gesamteinnahmen haben, einen geringeren Steuersatz auf ihre Kapitaleinkünfte geltend machen.

Dadurch bleibt das System sozial ausgewogen und vermeidet unnötige Härten.

Fazit: Eine faire Lösung ohne Bürokratie

Die Erhöhung des Abgeltungsteuersatzes auf 35 bis 40 % würde eine gerechtere Besteuerung von Kapitaleinkünften schaffen, ohne neuen Verwaltungsaufwand zu verursachen.

Anders als das Habeck-Modell, das durch die Beitragsbemessungsgrenze Wohlhabende verschont, würde ein erhöhter Abgeltungsteuersatz alle Steuerpflichtigen gleichermaßen betreffen.

Gleichzeitig würde eine Annäherung an die Besteuerung von Mieteinkünften den Steuerwettbewerb zwischen verschiedenen Einkommensarten verringern und den sozialen Ausgleich stärken.

Dieses Modell könnte somit dazu beitragen, den Steuerstaat gerechter zu gestalten und finanzielle Lasten fairer zu verteilen – ohne die Komplexität der Sozialabgaben auf Kapitaleinkünfte weiter zu erhöhen.

Diese höheren Einnahmen könnten dann über Sonderumlagen an alle Krankenversicherungen und Pflegepflichtversicherung aufgeteilt werden.

Im nachfolgenden Artikel geht es zunächst um die private Berufsunfähigkeitsversicherung

Zum Anhören:

Im Teil 2 geht es auch kurz um die gesetzliche Rentenversicherung.

Teil 1 Berufsunfähigkeitsversicherung

„Einen interessanten Artikel zur Berufsunfähigkeitsversicherung habe ich heute in der Pfeffeeminzia gelesen.“

Stell dir vor, dein Beruf ist plötzlich Geschichte – sei es durch Krankheit oder einen Unfall. In einem Moment stehst du noch mitten im Arbeitsleben, im nächsten kämpfst du mit Arztbesuchen, Krankenkasse, Arbeitgeber und zig Formularen. Das allein ist schon stressig genug. Doch wenn du eine Berufsunfähigkeitsversicherung (BU) hast, wartet noch eine weitere Hürde: der Antrag auf deine BU-Rente. Und dieser Antrag hat es in sich.

Der Papierkrieg beginnt

Der Teufel steckt im Detail:

Du musst deinem Versicherer genau schildern, was du beruflich gemacht hast, wie dein Gesundheitszustand aussieht und welche Einschränkungen du hast. Dazu kommen jede Menge Unterlagen – ärztliche Befunde, Berichte, Dokumente. Alles muss akkurat und vollständig sein. Das kostet Zeit und Nerven.

Es gibt sogar Leute, die schon beim Ausfüllen kapitulieren oder irgendwann während des Prüfprozesses einfach nicht mehr reagieren.

Kein Wunder:

Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) brechen 11 Prozent der Antragsteller das nervenaufreibende Hin und Her mit der Versicherung ab – und verzichten damit auf ihre BU-Rente.

Wie dich Versicherer unterstützen können

Doch nicht alle lassen dich im Regen stehen. Einige Versicherungen haben erkannt, dass sie Kunden unterstützen müssen, um überhaupt handlungsfähig zu bleiben.

Manche bieten ein sogenanntes „Teleclaiming“ an – ein Service, bei dem ein Mitarbeiter dich telefonisch durch den Antrag führt.

Andere Versicherer schicken sogar jemanden direkt zu dir nach Hause, um dir zu helfen.

Zusätzlich gibt es Maßnahmen wie feste Ansprechpartner, regelmäßige Updates über den Bearbeitungsstand und Unterstützung bei Umschulungen oder Wiedereingliederungen in den Beruf.

Besonders hervorgehoben wird die Hannoversche Lebensversicherung, die gute Erfahrungen mit ihrem Hilfsprogramm gemacht hat.

Der Vorteil: Wenn alles richtig eingereicht wird, verkürzt sich die Bearbeitungszeit erheblich.

Die externe Beratung – dein Joker im Ernstfall

Wenn es brenzlig wird, beispielsweise wenn ein Antrag abgelehnt werden könnte, bieten manche Versicherer auch finanzielle Unterstützung für externe Beratungen an. Unternehmen wie die Hannoversche, Axa oder LV 1871 übernehmen teilweise die Kosten, wenn du dir einen unabhängigen Berater zur Seite holst.

Die Hannoversche zahlt hier sogar bis zu 500 Euro – der höchste Betrag am Markt. Diese Experten können helfen, Unklarheiten aus dem Weg zu räumen, bevor es zur Ablehnung kommt.

Wann du vorsichtig sein musst

BU-Experten warnen jedoch: Ein Antrag auf Berufsunfähigkeitsrente muss gut durchdacht sein.

Stellst du ihn zu früh oder mit unvollständigen Informationen, riskierst du nicht nur eine Ablehnung, sondern auch Nachteile bei einer späteren Nachversicherung oder einer Dynamikerhöhung deiner BU-Rente.

Ein häufiger Fehler:

Viele geben im Antrag ihre aktuelle Tätigkeit an, statt die Tätigkeit, die sie zuletzt gesund ausüben konnten.

Beispiel:

Du hast erst im Akkord gearbeitet, wurdest später wegen Rückenschmerzen in eine leichtere Abteilung versetzt und hast am Ende Stunden reduziert.

Für die Prüfung des Anspruchs zählt dein ursprünglicher Beruf, nicht die „Schon-Arbeit“, die du zuletzt gemacht hast.

Wann Experten helfen müssen

In schwierigen Fällen raten viele Experten dazu, frühzeitig einen BU-Spezialisten einzuschalten.

Dieser kennt alle Fallstricke und vertritt deine Interessen gegenüber der Versicherung. Makler können das oft nicht leisten, da ihnen das nötige Spezialwissen fehlt und sie für diese aufwändige Arbeit in der Regel nicht vergütet werden.

Ein BU-Experte hingegen prüft deinen Fall intensiv, bevor du einen Antrag überhaupt stellst – und kann so verhindern, dass du unnötig in die Ablehnung rutschst.

Das schleichende Risiko: Wenn du zu lange wartest

Es passiert häufig, dass Menschen sich über Jahre hinweg mit gesundheitlichen Einschränkungen durchs Berufsleben schleppen und die BU-Rente gar nicht beantragen.

Manche reduzieren ihre Arbeitszeit oder wechseln in leichtere Tätigkeiten, ohne zu merken, dass sie eigentlich längst berufsunfähig sind. Das Problem:

Wenn du dich Stück für Stück „anpasst“, sieht die Versicherung möglicherweise keinen Anlass für eine BU-Rente.

Der Antrag muss dann beweisen, dass du deinen ursprünglichen Beruf nicht mehr ausüben kannst – nicht erst seit gestern, sondern ab dem Zeitpunkt, als es wirklich kritisch wurde.

Fazit: Hol dir rechtzeitig Unterstützung

Ein BU-Antrag ist keine Kleinigkeit.

Wenn du Fehler machst, riskierst du im schlimmsten Fall deine Rente.

Deshalb gilt: Je komplizierter dein Fall, desto wichtiger ist es, Experten hinzuzuziehen. Viele Versicherer bieten bereits Unterstützung an – nutze sie. Und wenn es wirklich kompliziert wird, zögere nicht, dir professionelle Beratung zu holen. Dein Anspruch auf BU-Rente könnte davon abhängen.

Teil 2 Erwerbsminderungsrente

So holst du das Beste für dich heraus!

Wenn es um die Erwerbsminderungsrente geht, solltest du nichts dem Zufall überlassen.

Der Weg dorthin ist oft lang und kompliziert, und es gibt viele Details, die du beachten musst, um nicht leer auszugehen.

Hier sind die wichtigsten Grundsätze, die dir helfen, alles richtig zu machen.

1. Hol dir professionelle Unterstützung

Natürlich könntest du dich an den kostenfreien Versicherungsältesten deiner Gemeinde, den Rentenantrags-Service oder die Sachbearbeiter der Deutschen Rentenversicherung wenden. Aber stell dir das wie einen Steuerfall vor: Du würdest doch auch nicht den Finanzbeamten fragen, wie du Steuern sparen kannst, oder? Ein Steuerberater oder der Lohnsteuerhilfeverein ist hier viel eher dein Ansprechpartner – und genau so ist es bei der Erwerbsminderungsrente.

Für deinen Rentenantrag gibt es Experten, die sich wirklich auskennen:

• UnabhängigerRentenberater:

Dieser Profi hat sich darauf spezialisiert, dich durch den Antragsdschungel zu begleiten und kennt alle Kniffe, um deinen Antrag optimal zu gestalten.

• Fachanwalt für Sozialrecht: Besonders bei komplizierten Fällen oder wenn du gegen eine Ablehnung vorgehen musst, ist ein Fachanwalt Gold wert.

• Experte für betriebliche Altersversorgung: Wenn du zusätzlich eine Betriebsrente hast, benötigst du einen Rentenberater mit Zusatzqualifikation, zum Beispiel einen „Betriebswirt für betriebliche Altersversorgung (FH)“. Dieser kennt sich nicht nur mit der gesetzlichen Rente aus, sondern auch mit deiner betrieblichen Altersvorsorge und sorgt dafür, dass du keine Ansprüche verlierst.

2. Prüfe den Schwerpunkt des Beraters

Bevor du dich für einen Rentenberater entscheidest, solltest du genau nachfragen, ob er sich auch mit Erwerbsminderungsrenten auskennt. Nicht jeder Rentenberater ist auf alle Themen spezialisiert. Manche konzentrieren sich auf Altersrenten oder bestimmte Versorgungsbereiche und haben weniger Erfahrung mit den Besonderheiten der Erwerbsminderungsrente.

Ein Experte für Erwerbsminderungsrenten weiß, worauf es ankommt:

• Fragen zur gesundheitlichen Beurteilung: Hier kommt es auf Details an. Wie wird deine Erwerbsfähigkeit eingeschätzt? Was steht in den Gutachten, und wie kannst du dich bei Unklarheiten absichern?

• Nachweise und Unterlagen: Fehlende Dokumente oder ungenaue Angaben sind der häufigste Grund für Ablehnungen. Ein guter Berater sagt dir genau, was du brauchst.

• Vermeidung von Fehlern: Der Berater hilft dir, typische Fehler zu vermeiden – etwa falsche Zeitangaben oder das Weglassen relevanter Fakten.

Fazit: Qualität vor Zeitdruck

Eine Erwerbsminderungsrente zu beantragen, ist ein komplexer Prozess.

Mit einem Profi an deiner Seite bist du besser vorbereitet und hast deutlich bessere Chancen, dass dein Antrag bewilligt wird. Also: Nimm dir die Zeit, den richtigen Rentenberater auszuwählen – es lohnt sich.

Im nächsten Teil erfährst du, welche Schritte du gehen musst, um dich optimal vorzubereiten und welche Unterlagen du frühzeitig zusammensuchen solltest. Denn eine gute Vorbereitung ist die halbe Miete!

Teil 3: Vorbereitung ist alles – So machst du deinen Rentenantrag startklar

Nachdem du nun weißt, warum ein Experte wichtig ist und worauf du bei der Wahl eines Rentenberaters achten solltest, geht es jetzt ans Eingemachte: Wie bereitest du dich optimal auf den Antrag zur Erwerbsminderungsrente vor? Hier sind die entscheidenden Schritte, damit dein Antrag nicht nur vollständig, sondern auch überzeugend ist.

1. Sammle alle relevanten Unterlagen

Ein vollständiger Antrag steht und fällt mit den richtigen Nachweisen. Je besser deine Unterlagen sind, desto reibungsloser verläuft der Prozess. Hier eine Checkliste der wichtigsten Dokumente:

• Ärztliche Gutachten und Befunde: Hole dir alle aktuellen und älteren ärztlichen Berichte. Diese dokumentieren, wie sich dein Gesundheitszustand entwickelt hat.

• Berichte von Klinikaufenthalten: Falls du in der Vergangenheit stationär behandelt wurdest, solltest du alle Entlassungsberichte einreichen.

• Arbeitgeberbescheinigung: Dein Arbeitgeber muss bestätigen, welche Tätigkeiten du ausgeführt hast und wie sich deine Einschränkungen ausgewirkt haben.

• Rehabilitationsberichte: Falls du an einer Reha-Maßnahme teilgenommen hast, ist der Abschlussbericht entscheidend, um zu zeigen, ob und wie sich deine Arbeitsfähigkeit verbessert oder verschlechtert hat.

2. Beschreibe deinen Berufsalltag detailliert

Viele Anträge scheitern, weil nicht klar wird, welche Aufgaben du in deinem Beruf wirklich hattest und warum du diese nicht mehr ausführen kannst. Daher solltest du genau beschreiben:

• Wie sah dein typischer Arbeitstag aus?

• Welche körperlichen oder geistigen Anforderungen waren nötig?

• Gab es besonders belastende Aufgaben?

Ein Beispiel: Ein Außendienstmitarbeiter, der aufgrund einer Knieverletzung nicht mehr stundenlang Auto fahren und Kunden besuchen kann, muss genau schildern, warum Alternativen wie Bürotätigkeiten nicht infrage kommen.

3. Erkläre, warum Umschulungen nicht möglich sind

Die Rentenversicherung prüft oft, ob du statt einer Rente eine Umschulung machen könntest. Du solltest deshalb im Antrag nachvollziehbar darlegen, warum eine Umschulung für dich nicht infrage kommt – sei es wegen gesundheitlicher Einschränkungen, deines Alters oder anderer Gründe.

4. Lasse deinen Antrag gegenlesen

Egal wie gut du vorbereitet bist: Ein zweites Paar Augen hilft immer. Dein Rentenberater oder ein Sozialrechtsexperte sollte deinen Antrag vor der Einreichung prüfen. So vermeidest du Formfehler und unklare Formulierungen, die zu Rückfragen oder einer Ablehnung führen könnten.

5. Sei auf mögliche Gutachtertermine vorbereitet

In vielen Fällen bestellt die Rentenversicherung eigene Gutachter, um deine Arbeitsfähigkeit zu bewerten. Bereite dich auf diese Termine gut vor:

• Sei ehrlich, aber sachlich über deine Einschränkungen.

• Erkläre, wie sich deine Beschwerden im Alltag äußern und welche Belastungen dir schwerfallen.

• Beschreibe, welche Hilfsmittel oder Unterstützung du benötigst, um den Alltag zu bewältigen.

Fazit: Vorbereitung spart dir Zeit und Nerven

Ein gut durchdachter Antrag und die Unterstützung durch einen Experten sind der Schlüssel zu einer erfolgreichen Bewilligung der Erwerbsminderungsrente. Wenn du rechtzeitig alle Unterlagen zusammenstellst und ehrlich über deinen Gesundheitszustand berichtest, stehen die Chancen gut, dass du nicht lange warten oder mit Ablehnungen kämpfen musst.

Im nächsten Teil schauen wir uns an, was du tun kannst, wenn dein Antrag dennoch abgelehnt wird und welche Schritte du einleiten solltest, um erfolgreich Widerspruch einzulegen. Denn auch hier gilt: Aufgeben ist keine Option!

Werner Hoffmann (Versicherungskaufmann, Betriebswirt für betriebliche Altersversorgung (FH), Rentenberater (Sachkundeprüfung Theo und jur. Praxis-Eignung nach RDG), Generationenberater (IHK), Seniorenberater (NWB-Akademie für Fachanwälte Steuerrecht und Steuerberater), sowie Fachautor über bAV und Notfallordner

Der Bundesgerichtshof (BGH) hat in einem Urteil vom 17. April 2024 (Az.: IV ZR 91/23) die Rechte von Versicherungsnehmern bei der Geltendmachung von Ansprüchen aus der Hausratversicherung nach einem Einbruchdiebstahl erheblich gestärkt.

Im Kern des Urteils steht die Feststellung, dass Versicherungsnehmer nicht alle Spuren eines Einbruchs zweifelsfrei und widerspruchsfrei nachweisen müssen.

Es reicht aus, ein „äußeres Bild“ des Einbruchs darzustellen, das nach allgemeiner Lebenserfahrung einen Diebstahl wahrscheinlich erscheinen lässt.

Im konkreten Fall hatte ein Erbe die Versicherung seines verstorbenen Vaters verklagt, da diese eine Zahlung verweigerte. Die Versicherung argumentierte, dass die vorgefundenen Spuren nicht eindeutig auf einen Einbruch hinwiesen, insbesondere weil das angeblich aufgehebelte Fenster bei Ankunft der Polizei in Kippstellung vorgefunden wurde.

Sowohl das Landgericht als auch das Oberlandesgericht (OLG) München hatten der Versicherung Recht gegeben.

Der BGH hob diese Urteile jedoch auf und stellte klar, dass Versicherungsnehmern eine Beweiserleichterung zugutekommen müsse. Sie müssen nur ein Mindestmaß an Hinweisen erbringen, die nach der Lebenserfahrung den Schluss auf einen Einbruch zulassen. Es ist nicht erforderlich, dass alle Spuren in jeder Hinsicht stimmig sind. Sollte die Versicherung Zweifel an einem vorgetäuschten Einbruch haben, liegt die Beweislast dafür bei ihr, nicht beim Versicherungsnehmer.

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Eltern von Behinderten haben oft verschiedene Sorgen:

Was passiert, wenn die Eltern durch Demenz oder Unfall nicht mehr geschäftsfähig sind? Was passiert, wenn ein Elternteil stirbt und das Kind jahrelang durch Sozialhilfeträger unterstützt wurde? Kann dann der Sozialhilfeträger den Pflichtteil des Erbes einfordern? Muss dann der andere Ehegatte diesen Pflichtteil auszahlen? Wie geht es mit dem Kind weiter, wenn beide Eltern verstorben sind? Cute little girl with painted hands. Was passiert, wenn die Eltern von behinderten Kindern sterben oder geschäftsunfähig werden? Die Antworten sind sehr vielschichtig. Zunächst ist eine umfangreiche rechtliche Vorsorge wichtig. Hier ist beispielsweise als Grundlage ein #Notfallordner wichtig, in dem alle wichtigen Dokumente vorhanden sind. Einen umfangreichen Notfallordner gibt es für 28,50 Euro. bei

Als rechtliche Vorsorge sollte eigentlich jeder Mensch einen Notfallordner haben, denn ohne rechtliche Vorsorge kann jeder Unfall, Schlaganfall oder Tod schnell zum Fiasko werden.

Wenn Eltern durch Unfall oder Demenz geschäftsunfähig werden, dann sollten die Eltern auf jeden Fall eine Vorsorgevollmacht bzw. eine Generalvollmacht erstellt haben. In dieser Generalvollmacht sollten die Eltern den Wunsch äußern, dass das Kind von der bevollmächtigten Person betreut wird. Die rechtliche Entscheidung wird zwar durch das Vormundschaftsgericht getroffen, allerdings werden Ihre Wünsche geprüft und fließen in die Betreuungsfestlegung ein.

Sofern das Kind minderjährig ist, ist eine Sorgerechtsverfügung empfehlenswert. Auch hier wird Ihr Wunsch geprüft und sehr oft berücksichtigt. Ein Muster und eine Checkliste finden Sie ebenso im Notfallordner von http://www.notfallordner-vorsorgeordner.de

Schwieriger ist die Situation, wenn eines der Eltern stirbt. Im Todesfall haben Kinder nicht nur einen Erbanspruch, sondern auch Anspruch auf einen Pflichtteil. Der Pflichtteil ist die Hälfte des Erbteils. Ein Ausschluss vom Erbe ist nur über das normale Erbe möglich, nicht aber über den Pflichtteil.

Verstirbt eines der Eltern, dann besteht bei einem Kind – wenn die Eltern in Zugewinngemeinschaft gelegt haben – ein Pflichtteilsanspruch von 25 %. Wurde Sozialhilfe für das Kind in Anspruch genommen, wird der Sozialhilfeträger diesen Pflichtteil in der Regel sofort verlangen.

Durch ein spezielles #Behindertentestament kann im Wesentlichen verhindert werden, dass der Sozialhilfeträger den Pflichtteil des Behinderten geltend machen kann.

Um dies möglichst zu verhindern, sollte der Behinderte deutlich mehr erben, als seine Pflichtteilsansprüche wert sind. Denn nur wenn der Behinderte durch die im Testament festgelegten Erbteile und Zuwendungen deutlich besser gestellt wird als durch seine Pflichtteile, wird das Vormundschaftsgericht, sofern die gesetzliche Betreuung angeordnet ist, nach der bisherigen Praxis aller Voraussicht nach von der Geltendmachung der Pflichtteilsansprüche des Behinderten absehen.

Werner Hoffmann –

Auch wenn beide Eltern versterben, gibt es Lösungsansätze, wenn die Eltern frühzeitig Regelungen festlegen.

Beispiel:

Die Eltern schließen frühzeitig eine Rentenversicherung auf eine Dritte Person ab und vereinbaren, dass diese dritte Person ab dem Tod der Eltern eine mtl. Rente erhält. Natürlich kann nicht vereinbart werden, dass die dritte Person dann mtl. Zusatzleistungen für das behinderte Kind finanziert, allerdings kann diese Dritte Person gewisse Zusatzsachleistungen für das behinderte Kind sponsern.

Hierbei spielt es keine Rolle, ob das behinderte Kind in diesem Vertrag als versicherte Person eingesetzt wird. Wichtig ist, dass bei dieser Form der Vertragsgestaltung folgendes berücksichtigt wird:

Als Bezugsberechtigt muss die dritte Person eingesetzt werden.

Als Versicherungsnehmer sollte ebenso die dritte Person eingesetzt werden. Hierbei sind die Schenkungssteuerfreibeträge zu beachten, die zwischen 20.000 und 400.000 Euro liegen. Diese Schenkungsteuer ist in dem Moment fällig, in dem die dritte Person Eigentümer des Vertrages ist (also in diesem Beispiel in dem Moment, wo der Geldbetrag in den Vertrag eingezahlt wird).

Eine andere Möglichkeit ist, dass der Geldbetrag an einen gemeinnützigen Verein gezahlt würde. Hier entsteht keine Plicht zur Zahlung einer Erbschaftsteuer bzw. Schenkungsteuer.

Als Versicherte Person kann das behinderte Kind gewählt werden. Hierdurch ist sichergestellt, dass die mtl. Rente mindestens so lange gezahlt wird, wie das behinderte Kind lebt.

Zu beachten ist bei diesen Vertragskonstruktionen, dass Vermögensübertragungen sehr frühzeitig geplant werden; in der Regel also möglichst 10 Jahre vor dem Tode der Eltern.

Weitere Informationen finden Sie im übrigen auch bei

Diese Informationen wurden nach bestem Wissen und Gewissen zusammengestellt. Dies soll jedoch keine Rechtsberatung sein. Insofern sind Haftungsansprüche ausgeschlossen.*

Ein Fachanwalt für Familien- und Erbrecht kann Ihnen sicherlich auch wertvollle Informationen bieten.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Warum Rente später kommen muss oder wir mehr Zuwanderung brauchen

Die Deutschen sollen länger arbeiten und später in Rente gehen. Nur so könne das Rentensystem stabil bleiben und der Arbeitskräftemangel überwunden werden. Das fordern die Wirtschaftsweisen in ihrem Jahresgutachten, das sie am Mittwoch in Berlin vorgelegt haben.

Der Sachverständigenrat schlägt vor, das Renteneintrittalter fest an die Entwicklung der späteren Lebenserwartung zu koppeln. Das Versprechen der Regierung, die Altersgrenze nicht über 67 Jahre hinaus anzuheben und das Rentenniveau zu halten, sei realitätsfern.

Der Rat schlägt außerdem eine Reihe von Maßnahmen vor, um Härten bei der Rente und das spätere Armutsrisiko für Geringverdiener zu verringern.

Ein weiterer Vorschlag ist: Um steigende Altersarmut zu bekämpfen, sollen künftig Menschen mit überdurchschnittlichem Einkommen auf einen Teil ihrer zukünftigen Rentenanwartschaften verzichten, der im Gegenzug Menschen mit unterdurchschnittlichem Einkommen zugute käme. ABER—> Es sollen nicht bereits erarbeitete Anwartschaften oder bestehende Renten gekürzt werden, sondern nur zukünftige Anrechnungen von Entgeltpunkten.

Die Renten oder bisher erworbenen Rentenansprüche werden dadurch NICHT sinken

Aus meiner Sicht ist dies weder mit dem Äquivalenzprinzip, noch mit dem Grundgesetz vereinbar. Ich habe hier verfassungsrechtliche Bedenken.

Eine längere Lebensarbeitszeit ist eher ein Ansatz, der verfassungsgemäß wäre.

Grund: Die Lebenserwartung steigt weiter an. Aus heutiger Sicht ist es durchaus möglich, dass die durchschnittliche Lebenserwartung auf 90 plus ansteigt. Die menschliche Zelle hätte ohne Fremdeinwirkung durchaus eine Lebenserwartung von 150 bis 250 Jahren. Und auch der Gesundheitszustand hat sich durch medizinische Forschung, Medikamente, Diagnostik etc. Erheblich verbessert.

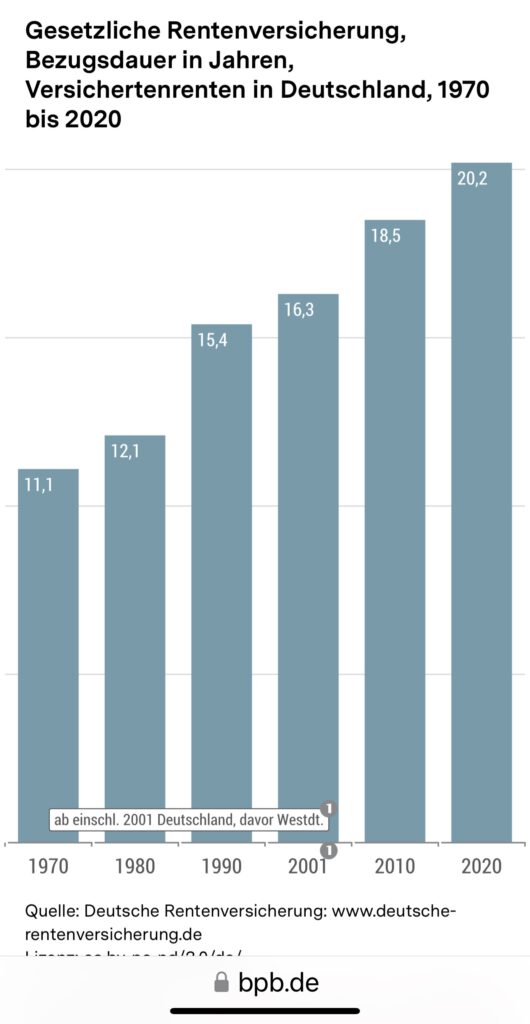

Man darf nicht übersehen, dass die Lebenserwartung ständig bisher anwächst (Ausnahmen durch Corona war teilweise möglich) und damit die Rentenzahldauer auch steigt. Durchschnittliche Zahldauer der Versichertenrenten: 1970: 11 Jahre 1980: 12,1 Jahre 1990: 15,4 Jahre 2001: 16,3 Jahre 2010: 18,5 Jahre 2020: 20,2 Jahre

Zwar sind die gesetzlichen Renten über Umlage finanziert, aber es gilt trotzdem das #Äquivalenzprinzip.

Man darf auch nicht vergessen, dass die GRV für #Altersrenten ca 80 % der Beiträge zur Verfügung hat. Der Rest wird für andere Renten, Reha-Maßnahmen und Verwaltung benötigt, wobei die Verwaltungskosten extrem niedrig sind.

Das Einnahmeproblem der gesetzlichen Rentenversicherung ist neben der Anzahl der steigenden Rentner das Hauptproblem. Zu wenig Zuwanderung, die zu geringe Integration von Zuwanderung und Flüchtlingen werden zu weniger Erwerbstätige führen.

Regulär wäre eine Zuwanderung von 1 Mio. bis zu 1,5 Mio. Menschen notwendig, damit die Anzahl an Erwerbstätigen für den Ausgleich der Rentenabgänge ausreicht, denn letztendlich verlassen auch viele Menschen wieder Deutschland.

Zwischen 2010 und 2019 hatten wir insgesamt rund 4 Mio. neue Erwerbstätige.

Und dieser hohe Zuwachs kam nicht durch:

Schulabgänger oder Studienabgänger

wenige Rentenzugänge. Der Zuwachs an Erwerbstätigen hatten wir durch Flüchtlinge und Zuwanderer!

Vorschlag von Rechtspopulisten ist hierzu einfach weltfremd

Die #AfD hatte vor einiger Zeit schon diverse Vorschläge gemacht, die alle nicht ernst zu nehmen sind:

—> Rentenansprüche bei Ausländern um 10-20 % kurzen

Dies ist mit dem Grundgesetz nicht vereinbar und ist ausländerfeindlich

—> jede deutsche Frau muss die Pflicht erfüllen mehr Kinder zu gebären

Dies ist nicht nur ein dummer Vorschlag, sondern auch ilusorisch!

Gründe:

Wenn heute ein Kind geboren wird, dann ist es erst in circa 20 Jahren erwerbstätig. Das Rentenproblem von morgen wird also erst frühestens in 20 Jahren dadurch vielleicht gelöst.

Oh, damit dieses Rentenproblem in 20 Jahren gelöst werden könnte, müsste jetzt jede deutsche Frau zwischen 18 und 40 jeweils vier Kinder bekommen. Nur dann hätten wir im Durchschnitt mehr als zwei Kinder pro Frau (Grund: Frauen unter 18 und Frauen über 40 können in der Regel keine Kinder bekommen. Oder soll eine 60-jährige Frau auch noch Kinder bekommen??)

Fakt ist:

Es bleiben eigentlich nur fünf Lösungen, damit die Altersrente nicht abgesenkt werden muss:

1. wir brauchen mehr Zuwanderung.

2. Die Finanzierung der fehlenden Renten über Steuern, die ja letztendlich von allen bezahlt wird.

3. Anhebung des Renteneintrittsalters.

4. Anhebung der Beiträge.

5. Anhebung des Mindestlohns auf 2.650 Euro p.m. (Stundenlohn:15,77 €), damit die Altersrenten über der Grundsicherung liegt und die Beitragseinnahmen der GRV ansteigen. Als Nebeneffekt sinkt dadurch sofort die Zahlung von Aufstockungen durch das Jobcenter

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Endlich ist es bestätigt. #Trump ist ein #Betrüger

—> Betrugsprozess in New York —>Richter erklärt Trump für schuldig – Geldstrafe droht

Ab kommender Woche steht #Donald #Trump in New York vor #Gericht. In dem #Zivilprozess geht es um #Finanzbetrug durch sein Familienunternehmen. Jetzt fällt eine wichtige Vorentscheidung.

Für den Ex-Präsidenten und seine Söhne könnte es teuer werden.

Der ehemalige US-Präsident Donald #Trump hat in einem New Yorker Betrugsverfahren eine schwere juristische Niederlage erlitten.

Richter Arthur Engoron entschied, dass der Geschäftsmann und sein Unternehmen sich des Betrugs schuldig gemacht haben und entzog ihm und seiner Familie die Gewerbeerlaubnis.

Laut „New York Times“ muss im eigentlich Prozess nur noch das Strafmaß in dieser Frage bestimmt werden.

Das Hauptverfahren beginnt am Montag.

Staatsanwältin Letitia James sagte, sie freue sich darauf, den Rest des Falls zu präsentieren.

Im Wesentlichen geht es darum, dass Trump seine Vermögenswerte aufgebläht haben soll, um an Kredite zu kommen.

Ein abschließendes Urteil wird für Dezember erwartet. James fordert eine Zahlung von 250 Millionen Dollar – eine Gefängnisstrafe steht nicht zur Debatte.

Ich hatte bereits vor 4 Jahren vermutet, dass #Trump bei der Umschuldung auf die #Deutsche_Bank wohl höchstwahrscheinlich sein Vermögen aufgebläht hatte, um günstigere Konditionen zu bekommen oder zumindest auch kreditwürdig ist.

Trump hatte zu diesem Zweck seine Immobilien extrem hoch bewerten lassen.

soweit ich mich erinnern kann.., „Interessant war hier auch, dass ein russischer Oligarch wohl eine Immobilie zum doppelten Preis von Trump abgekauft hatte, als Trump kurz vorher beim Kauf gezahlt hat.“

Die Frage ist nun, ob die Deutsche Bank von Trump Schadensersatz erhalten kann. Denn #Trump hatte sich billigere Konditionen erschlichen. Zwar ging Trump nicht bankrott, allerdings hat die Deutsche Bank ein höheres Ausfallrisiko getragen. Sollte die #DeutscheBank hier untätig sein, könnten auch die Aktionäre der Deutschen Bank vom #Vorstand wegen Untätigkeit Schadenersatz verlangen. Es wird spannend, wie die #Deutsche #Bank sich verhält.

2. Oktober ist Stichtag So verlängern Sie die Abgabefrist für die Steuererklärung

Die wenigsten machen sie wohl gerne, für manche ist sie aber Pflicht: die Steuererklärung. Doch was tun, wenn man die Abgabefrist nicht einhalten kann?

Wer eine Steuererklärung abgeben muss, sollte den 2. Oktober 2023 auf dem Schirm haben. Denn an diesem Tag ist die Steuererklärung für das Veranlagungsjahr 2022 fällig.

Wird die Deadline überschritten, muss man mit einem Verspätungszuschlag rechnen. Darauf weist die Lohnsteuerhilfe Bayern hin. Dieser ist seit 2019 gesetzlich festgelegt – und beträgt pro Monat 0,25 Prozent der festgesetzten Steuer, mindestens aber 25 Euro. Zahlen muss man den Verspätungszuschlag auch, wenn man eine Rückerstattung erhält.

Sollte die Steuererklärung unvollständig abgegeben werden, dann müsste das Finanzamt Unterlagen wieder anfordern, dann hätte man damit auch etwas Zeit gewonnen.

Mit Steuerberater bleibt mehr Zeit

Wer die Steuererklärung nicht rechtzeitig abgeben kann, kann beim zuständigen Finanzamt eine Fristverlängerung beantragen.

Das geht formlos schriftlich. Ein spezielles Formular brauchen Sie also nicht. Voraussetzung für eine Verlängerung ist allerdings, dass Sie die Überschreitung der Steuererklärungsfrist nicht selbst zu verantworten haben.

Gründe hierfür können zum Beispiel ein längerer Krankenhausaufenthalt sein oder fehlende Unterlagen, so die Verbraucherzentralen.

Eine weitere Option, um mehr Zeit zu bekommen: Mit Steuerberater oder Lohnsteuerhilfeverein können Sie die Erklärung 2022 noch fristgerecht bis 31. Juli 2024 einreichen.

Übrigens:

Nicht nur wer selbstständig tätig ist, muss eine Steuererklärung abgeben.

Verpflichtend kann das auch für Arbeitnehmerinnen und Arbeitnehmer sein.

Das ist beispielsweise dann der Fall, wenn sie oder ihr Ehepartner einen Arbeitslohn oder eine Pension erhalten haben und einer von beiden nach Steuerklasse V, VI oder IV mit Faktor besteuert wurde. Oder wenn das Finanzamt einen Lohnsteuerfreibetrag gewährt hat.

Aber auch Mieteinnahmen sorgen für die Pflicht zur Abgabe der Steuererklärung.

Rentnerinnen und Rentner sind grundsätzlich zur Abgabe einer Steuererklärung verpflichtet, wenn der steuerpflichtige Teil ihrer Jahresbruttorente den Grundfreibetrag übersteigt.

Die Höhe des Grundfreibetrags ändert sich jedes Jahr. Im Steuerjahr 2022 beträgt dieser für Ledige 10.347 Euro, für Verheiratete 20.694 Euro.