#Generationenberater sind sehr oft in der Zielgruppe „Best Ager“ tätig.Sie beraten kompetent allgemein bei der 50plus-Gruppe über die Themen:- #Generalvollmacht- #Vorsorgevollmacht- #Betreuungsverfügung- #Bestattungsverfügung- #Pflegeversicherung- #Vermögensübertragung- #Versicherungsschutz für die Gruppe 50Plus- #Erben & ErbschaftsteuerEine Rechtsberatung dürfen Generationenberater nicht durchführen.Sehr gute #Generationenberater verfügen zusätzlich über ein umfangreiches Wissen auch über- Die #gesetzliche #Rentenversicherung- Die #betriebliche #AltersversorgungDiese Wissenskombination ist deshalb so wichtig, weil alle Themenbereiche – wie in der Mengenlehre – erst kompaktes Wissen ausmacht.So wirken alle Themenbereiche aufeinander ein.Ein Generationenberater sollte deshalb nicht nur eine Ausbildung als:- #Versicherungsfachmann (IHK)- #Generationenberater (IHK)verfügen, sondern auch mindestens eine Zusatzqualifikation- als #bAV-Experte (besser als #Betriebswirt #für #betriebliche #Altersversorgung (FH) und- den theoretischen #Sachkundenachweis f. #Rentenberater nach dem Rechtsdienstleistungsgesetzabsolviert haben.Erst die Kombination aller Wissensbereiche stellt eine sehr gute Beratung als Generationenberater sicher.Wenn dann noch zusätzlich die Qualifikation als „#Seniorenberater (NWB-Akademie f. Steuerberater und Fachanwälte für Steuer- und Erbrecht) absolviert wurde, kann der Generationenberater eine TOP-Beratung sicherstellen.Eine Information von https://www.facebook.com/Generationenberatung.Deutschland

www.notfallordner-vorsorgeordner.de

Nachdem nun vieles geregelt war – die Erwerbsminderungsrente, mögliche Pflegeleistungen und die finanzielle Situation – blieb noch ein Thema übrig, das viele Menschen lange vor sich herschieben.

Dabei kann es im Ernstfall entscheidender sein als Geld oder Versicherungen.

Es geht um Vorsorgevollmachten und Generalvollmachten.

Viele Menschen glauben, dass automatisch die eigenen Kinder oder der Ehepartner entscheiden dürfen, wenn man selbst einmal nicht mehr handlungsfähig ist. Doch rechtlich ist das nicht so.

Ohne entsprechende Vollmachten kann es passieren, dass ein gerichtliches Betreuungsverfahren eingeleitet wird. Dann entscheidet ein Gericht, wer künftig wichtige Angelegenheiten regeln darf. Das kann sogar eine völlig fremde Person sein.

Deshalb empfahl der Rentenberater Susi, rechtzeitig zwei wichtige Dinge zu regeln.

*

Vorsorgevollmacht

Mit einer Vorsorgevollmacht bestimmt man selbst, wer im Ernstfall Entscheidungen treffen darf.

Zum Beispiel:

Gespräche mit Ärzten führen,

medizinische Entscheidungen begleiten,

mit Behörden kommunizieren,

Verträge kündigen oder abschließen,

organisatorische Dinge im Alltag regeln.

Gerade bei gesundheitlichen Problemen kann das für Angehörige eine enorme Erleichterung sein.

**

Generalvollmacht

Eine Generalvollmacht geht noch weiter.

Sie ermöglicht es einer Vertrauensperson, auch finanzielle und rechtliche Angelegenheiten zu regeln – zum Beispiel gegenüber Banken, Versicherungen oder Behörden.

In vielen Familien übernehmen diese Aufgaben später die Kinder.

Wichtig ist dabei vor allem eines:

Die Vollmacht sollte so formuliert sein, dass sie von Behörden, Banken und Ärzten problemlos akzeptiert wird.

***

Notarielle Beurkundung – oft sinnvoll

Viele Menschen erstellen solche Vollmachten privat. In manchen Fällen kann jedoch eine notarielle Beurkundung sinnvoll sein.

Gerade wenn später Banken beteiligt sind oder Grundstücke vorhanden sein könnten, erleichtert eine notarielle Vollmacht vieles.

Der Vorteil: Sie wird von Behörden und Institutionen in der Regel ohne Diskussion anerkannt.

Wenn – wie bei Susi – kein großes Vermögen vorhanden ist, sind die Kosten für eine notarielle Beurkundung meist relativ überschaubar.

Notfallordner von www.not-fallordner.de vom Rentenberater und Fachautor Werner Hoffmann

Spezieller Notfallordner von www.not-fallordner.de

Ein ruhiger Blick nach vorne

Nachdem auch diese Dinge geregelt waren, hatte Susi das Gefühl, dass ihr Leben wieder etwas geordneter geworden war.

Die wichtigsten Punkte waren nun geklärt:

ihre Erwerbsminderungsrente,

mögliche Pflegeleistungen,

Unterstützung durch ihre Familie,

und die rechtliche Vorsorge für den Ernstfall.

Später sagte sie einmal:

„Früher dachte ich, Rentenberatung bedeutet nur Formulare ausfüllen. Heute weiß ich: Gute Beratung bedeutet, dass jemand den Überblick behält.“

Und manchmal ist genau das der größte Unterschied.

Eine kleine Sorge ging Susi noch durch den Kopf. Dies ist im Teil 9 als Fortsetzung vorhanden.

Vorsorge und Selbsthilfe in verschiedenen Krisensituationen

Nicht nur ein Unfall oder eine Krankheit mit anschließender Geschäftsunfähigkeit können einen Notfall verursachen.

Ein Notfallordner mit

Generalvollmacht inklusive Vorsorgevollmacht,

Notariell beurkundeten Testament,

Sorgerechtsverfügung, wenn minderjährige Kinder vorhanden sind,

Kopie oder Original wichtiger Unterlagen (Kreditkarten, Personalausweis, Reisepass, Impfpass, verschlüsselte Kennwortübersicht aller Konten

ist eine wichtige Grundlage. Im Laptop eingescannte oder sonst digital gespeicherte Dokumente bringen nichts, da viele Unterlagen im Original irgendwann einmal benötigt werden.

——-

Aber auch andere Situationen machen eine persönliche Notfallvorsorge unumgänglich.

———

Krisen können jederzeit auftreten – sei es durch Naturkatastrophen wie Unwetter und Hochwasser oder durch technische Zwischenfälle wie Stromausfälle.

Ein umfassender Notfallplan und präventive Maßnahmen können helfen, sich selbst und anderen in Notsituationen beizustehen.

Dieser Artikel gibt Ihnen einen Einblick in die wichtigsten Maßnahmen zur Krisenvorsorge und Selbsthilfe.

Grundwissen für die Krisenbewältigung

1. Das eigene Wohnumfeld kennen

Ein fundiertes Wissen über die Umgebung kann entscheidend sein, um im Ernstfall schnell und effizient zu reagieren. Dazu gehören folgende Überlegungen:

Naturgefahren: Gibt es in der Nähe fließende Gewässer, die ein Hochwasserrisiko bergen?

Industrie & Gefahrenstoffe: Befinden sich Betriebe in der Nähe, die in Krisensituationen besondere Gefahren darstellen könnten?

Überschwemmungsgefahr: Gab es in der Vergangenheit Überschwemmungen durch Starkregen?

Brandschutz: Sind Rauchmelder und Feuerlöscher vorhanden? Sind Rettungswege und Fluchttüren frei zugänglich?

Zudem sollte man sich mit Fluchtwegen und Rettungsmöglichkeiten vertraut machen. Dazu gehört die Kenntnis von höhergelegenen Orten und sicheren Wegen dorthin.

2. Gemeinschaftliche Hilfe in Notfällen

Krisensituationen lassen sich besser bewältigen, wenn eine enge Zusammenarbeit mit Nachbarn oder Freunden besteht. Überlegen Sie, wer im Notfall helfen kann und tauschen Sie wichtige Kontaktdaten aus.

3. Frühzeitige Krisenwarnungen nutzen

Je früher man von einer Krise erfährt, desto besser kann man reagieren. Es gibt verschiedene Warnsysteme, die genutzt werden sollten:

Warn-App NINA: Kostenlose App mit aktuellen Warnungen des Bundesamtes für Bevölkerungsschutz und Katastrophenhilfe (BBK).

Durchsagen von Feuerwehr und Polizei: Offizielle Informationen über Lautsprecherdurchsagen.

Sirenen: Im Landkreis Ludwigsburg gibt es bereits ein Sirenennetz im Aufbau, das zwei Signalarten nutzt:

Warnung: Ein- und abschwellender Heulton (1 Minute) → Sofort Schutz suchen, Fenster und Türen schließen, Medien verfolgen, Nachbarn informieren.

Entwarnung: Dauerton (1 Minute) → Gefahr vorüber.

Weitere Informationen sind beispielsweise auch auf der Internetseite des Landkreises Ludwigsburg abrufbar.

4. Notrufnummern speichern

Legen Sie die wichtigsten Notrufnummern als Merkzettel in der Nähe Ihres Telefons oder speichern Sie sie im Handy:

Polizei: 110

Feuerwehr & Rettungsdienst: 112

Ärztlicher Bereitschaftsdienst: 116 117

Giftnotruf Freiburg: 0761 19240

Telefonseelsorge: 0800 111 0 111 oder 0800 111 0 222

Bei einem Notruf ist es wichtig, klare Informationen bereitzustellen:

WO ist der Unfallort?

WAS ist passiert?

WER ruft an?

WARTEN auf Rückfragen der Einsatzkräfte.

Private Notfallvorsorge

Jeder sollte für den Ernstfall gerüstet sein. Das Bundesamt für Bevölkerungsschutz und Katastrophenhilfe (BBK) empfiehlt einen Vorrat für mindestens 10 Tage.

1. Lebensmittel- und Wasservorräte

Ein Notvorrat sollte aus haltbaren Lebensmitteln bestehen, die ohne Kühlung lagerfähig sind. Dazu gehören:

Trinkwasser: 2 Liter pro Person und Tag (empfohlen: 20 Liter für 10 Tage)

Grundnahrungsmittel: Nudeln, Reis, Kartoffeln (3,5 kg pro Person)

Gemüse & Hülsenfrüchte: Dosen oder getrocknete Produkte (4 kg pro Person)

Obst & Nüsse: Lang haltbare Produkte wie Trockenobst oder Dosenfrüchte (2,5 kg pro Person)

Milchprodukte: H-Milch, Milchpulver (2,6 kg pro Person)

Fleisch, Fisch & Eier: Dosenfleisch, getrocknete Eier (1,5 kg pro Person)

Fette & Öle: Pflanzliche Öle, Butter (0,357 kg pro Person)

Campingausrüstung: Spirituskocher mit Brennmaterial (nur im Freien benutzen!), Batteriebetriebene Rundfunkgeräte.

3. Notfallrucksack für Evakuierung

Falls Sie das Haus kurzfristig verlassen müssen (z. B. wegen Hochwasser oder Feuer), sollte ein Notfallrucksack bereitstehen mit:

Persönlichen Medikamenten

Behelfsmäßiger Schutzkleidung

Unterwäsche, warme Kleidung

Gummistiefeln und festem Schuhwerk

Essen & Trinken für einige Stunden

Arbeits- und Schutzhandschuhe

Wichtige Dokumente (z. B. Ausweis, Versicherungspapiere)

Fotokopien wichtiger Unterlagen

Fazit: Gut vorbereitet ist halb gerettet

Die richtige Vorbereitung kann in einer Krise überlebenswichtig sein. Wissen über das eigene Wohnumfeld, Vorräte für den Notfall und eine enge Zusammenarbeit mit Nachbarn helfen, schwierige Situationen sicherer zu bewältigen. Nutzen Sie moderne Warnsysteme und speichern Sie Notfallkontakte, um im Ernstfall schnell reagieren zu können.

Wer vorbereitet ist, kann nicht nur sich selbst, sondern auch anderen helfen

Vorsorge und Selbsthilfe in Krisensituationen – Teil 2

Nachdem wir bereits wichtige Grundlagen der Krisenvorsorge sowie private Notfallmaßnahmen behandelt haben, gehen wir nun gezielt auf das richtige Verhalten bei akuten Gefahrenlagen wie Bränden, Unwettern und Hochwasser ein.

1. Was tun bei einem Brand?

Ein Brand kann sich innerhalb weniger Minuten ausbreiten. Betroffenen bleiben oft nur etwa 120 Sekunden, um sich in Sicherheit zu bringen. Daher ist es entscheidend, sich auf solche Situationen vorzubereiten und im Ernstfall richtig zu handeln.

Sofortmaßnahmen bei einem Brand

Den Brandherd „im Keim ersticken“: Falls gefahrlos möglich, sollte das Feuer sofort gelöscht werden.

Achtung bei Fettbränden! Brennendes Fett niemals mit Wasser löschen! Es besteht Explosionsgefahr durch Stichflammen. Stattdessen:

Elektrischen Strom ausschalten: Falls gefahrlos möglich, den Strom abschalten, um elektrische Brände zu verhindern.

Nie gegen den Wind löschen: Feuer immer von unten nach oben und von der Seite bekämpfen, um Rauch- und Stichflammen zu vermeiden.

Rauchgasvergiftung vermeiden: Verqualmte Räume sollten nur kriechend verlassen werden, da sich giftige Gase am Boden sammeln.

Falls Löschen nicht möglich ist:

Fenster und Türen schließen, aber nicht abschließen, um dem Feuer Sauerstoff zu entziehen.

Sofort den Raum verlassen.

Notruf 112 wählen und folgende Infos übermitteln:

Wo ist der Brand?

Was ist passiert?

Wer ruft an?

Warten auf Rückfragen.

Beim Verlassen des Gebäudes

Notfallgepäck (falls vorbereitet) mitnehmen.

Niemals sich oder andere in Gefahr bringen, um Gegenstände zu retten!

Alle Türen schließen (nicht abschließen!), um die Brandausbreitung zu verlangsamen.

Bei Feuerwehreintreffen den Einsatzkräften sofort Informationen über gefährdete Personen oder mögliche Explosionsgefahren geben.

2. Verhalten bei Unwettern

Unwetter treten in Deutschland immer häufiger auf und können erhebliche Schäden verursachen. Durch rechtzeitige Wetterwarnungen lassen sich viele Gefahren verringern. Warnsysteme wie die Warn-App NINA oder Wettervorhersagen des DWD sollten regelmäßig überprüft werden.

Bauliche Schutzmaßnahmen gegen Sturmschäden

Dachdeckung überprüfen und Sturmhaken befestigen.

Schneefanggitter anbringen, falls das Dach eine hohe Neigung hat.

Windrispen an Dächern sichern, um Sturmschäden zu verhindern.

Bäume auf Standfestigkeit überprüfen und umsturzgefährdete Äste entfernen.

Markisen und Überdachungen befestigen.

Gartenmöbel und Fahrräder rechtzeitig sichern.

Während eines Sturms

Im Haus

Fenster und Rollläden schließen.

Stabile Innenräume aufsuchen, Keller meiden (Gefahr durch Wassereinbruch).

Elektrische Geräte bei drohendem Blitzschlag vom Netz nehmen.

Im Freien

Offene Flächen meiden.

Schutz in Gebäuden oder unter stabilen Brücken suchen.

Bäume, Masten und Zäune meiden.

Bei Hagel Kopf und Nacken mit einer Tasche oder den Händen schützen.

Im Auto

Auto nicht unter Bäumen parken.

Falls ein Unwetter aufzieht, anhalten und im Fahrzeug bleiben, ohne metallische Teile zu berühren.

3. Hochwasser – Vorbeugung und Verhalten

Durch den Klimawandel treten Starkregenereignisse immer häufiger auf und können außerhalb von Flussgebieten zu Überschwemmungen führen. Präventive Maßnahmen helfen, Schäden zu begrenzen.

Bauliche Schutzmaßnahmen gegen Hochwasser

Rückstauklappen in Abwasserleitungen installieren und regelmäßig warten.

Leistungsstarke Tauchpumpen für das Abpumpen von Wasser bereithalten.

Fliesenböden und wasserfeste Dämmmaterialien in gefährdeten Räumen nutzen.

Hausanschlusskästen sichern und Überflutungsschächte anlegen.

Tanks und Öltanks befestigen, um Umweltschäden zu vermeiden.

Notstromaggregate und Pumpen für den Betrieb im Notfall bereithalten.

Was tun, wenn Hochwasser droht?

Gefährdete Personen frühzeitig in Sicherheit bringen.

Wichtige Dokumente in wasserdichten Behältern aufbewahren.

Kellerräume und tiefliegende Bereiche meiden.

Auto auf höhergelegene Parkplätze bringen.

Notfallrucksack griffbereit halten.

Hilfe nach der Überschwemmung

Nur mit Schutzausrüstung in das Gebäude zurückkehren.

Elektrische Anlagen erst nach Prüfung wieder in Betrieb nehmen.

Trinkwasserqualität prüfen lassen.

Putz und Dämmstoffe austauschen, wenn sie durch Wasser beschädigt wurden.

Fazit: Vorbereitung rettet Leben

Brände, Unwetter und Hochwasser stellen ernsthafte Gefahren dar. Wer vorbereitet ist, kann Schäden minimieren und sich selbst sowie andere schützen. Die wichtigsten Maßnahmen umfassen:

Risikobewusstsein: Die eigene Umgebung auf Gefahren hin überprüfen.

Bauliche Maßnahmen: Haus und Garten auf Extremwetter vorbereiten.

Frühzeitige Warnungen nutzen: Apps wie NINA oder DWD-Wetterwarnungen beachten.

Richtiges Verhalten im Ernstfall: Ruhe bewahren, Feuer & Wasser meiden, auf Sicherheit achten.

——

Vorsorge und Selbsthilfe in Krisensituationen – Teil 3

In diesem Abschnitt geht es um konkrete Maßnahmen zur Vorbereitung auf Hochwasser und Stromausfälle sowie das Verhalten im Ernstfall.

1. Hochwasser – Prävention und Verhalten

Hochwasser kann durch starke Regenfälle, schmelzenden Schnee oder übertretende Flüsse entstehen. Besonders durch den Klimawandel treten Starkregenereignisse häufiger auf und sorgen auch abseits großer Gewässer für Überschwemmungen.

Präventive Maßnahmen bei Hochwassergefahr

Sandsäcke, Schalbretter und wasserfeste Sperrholzplatten besorgen, um Eingänge und Fenster zu sichern.

Gefährliche Stoffe und Chemikalien außer Reichweite von Wasser lagern.

Wertvolle Gegenstände in höher gelegene Räume bringen.

Heizöltank gegen Auftrieb sichern, indem er an der Wand verankert oder mit Ballast beschwert wird.

Notvorräte und Rückstauklappen überprüfen, um unkontrolliertes Wasser aus der Kanalisation zu verhindern.

Wichtige Dokumente in wasserdichten Behältern aufbewahren.

Insektenschutzmittel bereithalten, da Hochwasser oft Mücken und andere Schädlinge ins Haus bringt.

Kinder aus dem Gefahrenbereich entfernen.

Auto auf höher gelegene Parkplätze fahren, um Wasserschäden zu vermeiden.

Wenn Hochwasser eintritt

Fenster und Türen schließen, um das Eindringen von Wasser zu minimieren.

Strom abschalten, um Kurzschlüsse und lebensgefährliche Stromschläge zu verhindern.

Häuser nicht verlassen, da schnell fließendes Wasser sehr gefährlich sein kann.

Hochwassergebiete mit dem Auto meiden, da Fahrzeuge bereits bei 30 cm Wassertiefe weggeschwemmt werden können.

Hilfe für Nachbarn und Bedürftige organisieren, aber sich nicht selbst in Gefahr bringen.

Vorsicht bei einsturzgefährdeten Gebäuden und Straßen.

Nach dem Hochwasser

Abwarten, bis der Grundwasserspiegel gesunken ist, bevor man mit dem Abpumpen beginnt.

Wasserreste und Schlamm so schnell wie möglich entfernen, um Schimmelbildung zu verhindern.

Elektrik, Heizöltanks und Baustatik von Fachleuten überprüfen lassen.

Kontaminierte Lebensmittel und kaputte Möbel fachgerecht entsorgen.

Gemüse und Obst aus überfluteten Gärten nicht verzehren, da es mit Schadstoffen belastet sein kann.

2. Stromausfall – Was tun, wenn der Strom weg ist?

Stromausfälle können durch Unwetter, Sabotage oder technische Defekte verursacht werden. Besonders großflächige, langanhaltende Stromausfälle stellen eine ernste Gefahr für die Versorgung mit Lebensmitteln und Wasser dar.

Vorbereitung auf einen Stromausfall

Taschenlampen und Kerzen bereithalten, um sich in der Dunkelheit orientieren zu können.

Bargeld im Haus haben, da EC-Karten und Geldautomaten ohne Strom nicht mehr funktionieren.

Notstromversorgung für Heizungen in Betracht ziehen, um Wärmeausfälle zu vermeiden.

Informationen über Notstromversorgungen und Katastrophenschutzmaßnahmen einholen.

Während eines Stromausfalls

Batteriebetriebenes Radio oder Kurbelradio einschalten, um aktuelle Informationen zu erhalten.

Heizungsausfall beachten:

Fenster und Türen geschlossen halten.

Räume mit Decken und Vorhängen isolieren.

Kerzen sicher nutzen (Stoßlüften nicht vergessen!).

Warme Kleidung anziehen.

Falls ein Kamin vorhanden ist, für ausreichend Brennmaterial sorgen.

Notfallmaßnahmen bei Hunger

Elektroherde funktionieren nicht – stattdessen Campingkocher oder Grill nutzen.

Kein offenes Feuer in der Wohnung verwenden! Erstickungs- und Brandgefahr!

Lebensmittel aus dem Gefrierschrank möglichst schnell verwerten, bevor sie verderben.

Kommunikation bei Stromausfall

Notrufe bevorzugt über das Festnetz oder Feuerwehrhäuser absetzen, da Handynetze schnell überlastet sein können.

Feuerwehrhäuser als Notfall-Anlaufstellen nutzen, um Hilfe zu bekommen.

Leuchttürme des Katastrophenschutzes aufsuchen, falls Telefon- und Internetnetze ausfallen.

Wenn Angehörige Pflege benötigen

Rettungsdienst frühzeitig informieren, falls lebenswichtige Geräte ohne Strom ausfallen.

Erreichbarkeit sicherstellen, um Notfälle melden zu können.

Wichtige Medikamente und medizinische Geräte griffbereit halten.

3. Katastrophenschutz-Leuchttürme

In großen Krisensituationen kann es vorkommen, dass Telefon- und Internetnetze ausfallen. Dann ist es schwierig, Hilfe zu rufen. Der Landkreis Ludwigsburg hat dafür spezielle Katastrophenschutz-Leuchttürme eingerichtet, die als Anlaufstellen für die Bevölkerung dienen.

Was ist ein Katastrophenschutz-Leuchtturm?

Feuerwehrhäuser oder andere Gebäude mit Notstromversorgung.

Anlaufstelle für Bürger, um Notrufe abzusetzen.

Verbindung zur Polizei, Feuerwehr und Rettungsdiensten.

Erkennbar an einem offiziellen Schild mit Katastrophenschutz-Logo.

Fazit: Vorbereitung ist entscheidend!

Hochwasser, Stromausfälle und andere Krisen sind unvorhersehbar, doch mit der richtigen Vorbereitung lassen sich Schäden minimieren. Die wichtigsten Punkte:

Hochwasserschutzmaßnahmen ergreifen, um sich und das Haus zu sichern.

Bei Stromausfällen alternative Licht- und Heizquellen bereithalten.

Lebensmittel- und Wasservorräte anlegen, um Versorgungsengpässe zu überbrücken.

Notfallkontaktstellen wie Feuerwehrhäuser oder Leuchttürme kennen, um im Ernstfall schnell Hilfe zu erhalten.

Mit diesen Maßnahmen ist man bestens gewappnet, um Krisensituationen sicher zu überstehen

Im nachfolgenden Artikel geht es zunächst um die private Berufsunfähigkeitsversicherung

Zum Anhören:

Im Teil 2 geht es auch kurz um die gesetzliche Rentenversicherung.

Teil 1 Berufsunfähigkeitsversicherung

„Einen interessanten Artikel zur Berufsunfähigkeitsversicherung habe ich heute in der Pfeffeeminzia gelesen.“

Stell dir vor, dein Beruf ist plötzlich Geschichte – sei es durch Krankheit oder einen Unfall. In einem Moment stehst du noch mitten im Arbeitsleben, im nächsten kämpfst du mit Arztbesuchen, Krankenkasse, Arbeitgeber und zig Formularen. Das allein ist schon stressig genug. Doch wenn du eine Berufsunfähigkeitsversicherung (BU) hast, wartet noch eine weitere Hürde: der Antrag auf deine BU-Rente. Und dieser Antrag hat es in sich.

Der Papierkrieg beginnt

Der Teufel steckt im Detail:

Du musst deinem Versicherer genau schildern, was du beruflich gemacht hast, wie dein Gesundheitszustand aussieht und welche Einschränkungen du hast. Dazu kommen jede Menge Unterlagen – ärztliche Befunde, Berichte, Dokumente. Alles muss akkurat und vollständig sein. Das kostet Zeit und Nerven.

Es gibt sogar Leute, die schon beim Ausfüllen kapitulieren oder irgendwann während des Prüfprozesses einfach nicht mehr reagieren.

Kein Wunder:

Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) brechen 11 Prozent der Antragsteller das nervenaufreibende Hin und Her mit der Versicherung ab – und verzichten damit auf ihre BU-Rente.

Wie dich Versicherer unterstützen können

Doch nicht alle lassen dich im Regen stehen. Einige Versicherungen haben erkannt, dass sie Kunden unterstützen müssen, um überhaupt handlungsfähig zu bleiben.

Manche bieten ein sogenanntes „Teleclaiming“ an – ein Service, bei dem ein Mitarbeiter dich telefonisch durch den Antrag führt.

Andere Versicherer schicken sogar jemanden direkt zu dir nach Hause, um dir zu helfen.

Zusätzlich gibt es Maßnahmen wie feste Ansprechpartner, regelmäßige Updates über den Bearbeitungsstand und Unterstützung bei Umschulungen oder Wiedereingliederungen in den Beruf.

Besonders hervorgehoben wird die Hannoversche Lebensversicherung, die gute Erfahrungen mit ihrem Hilfsprogramm gemacht hat.

Der Vorteil: Wenn alles richtig eingereicht wird, verkürzt sich die Bearbeitungszeit erheblich.

Die externe Beratung – dein Joker im Ernstfall

Wenn es brenzlig wird, beispielsweise wenn ein Antrag abgelehnt werden könnte, bieten manche Versicherer auch finanzielle Unterstützung für externe Beratungen an. Unternehmen wie die Hannoversche, Axa oder LV 1871 übernehmen teilweise die Kosten, wenn du dir einen unabhängigen Berater zur Seite holst.

Die Hannoversche zahlt hier sogar bis zu 500 Euro – der höchste Betrag am Markt. Diese Experten können helfen, Unklarheiten aus dem Weg zu räumen, bevor es zur Ablehnung kommt.

Wann du vorsichtig sein musst

BU-Experten warnen jedoch: Ein Antrag auf Berufsunfähigkeitsrente muss gut durchdacht sein.

Stellst du ihn zu früh oder mit unvollständigen Informationen, riskierst du nicht nur eine Ablehnung, sondern auch Nachteile bei einer späteren Nachversicherung oder einer Dynamikerhöhung deiner BU-Rente.

Ein häufiger Fehler:

Viele geben im Antrag ihre aktuelle Tätigkeit an, statt die Tätigkeit, die sie zuletzt gesund ausüben konnten.

Beispiel:

Du hast erst im Akkord gearbeitet, wurdest später wegen Rückenschmerzen in eine leichtere Abteilung versetzt und hast am Ende Stunden reduziert.

Für die Prüfung des Anspruchs zählt dein ursprünglicher Beruf, nicht die „Schon-Arbeit“, die du zuletzt gemacht hast.

Wann Experten helfen müssen

In schwierigen Fällen raten viele Experten dazu, frühzeitig einen BU-Spezialisten einzuschalten.

Dieser kennt alle Fallstricke und vertritt deine Interessen gegenüber der Versicherung. Makler können das oft nicht leisten, da ihnen das nötige Spezialwissen fehlt und sie für diese aufwändige Arbeit in der Regel nicht vergütet werden.

Ein BU-Experte hingegen prüft deinen Fall intensiv, bevor du einen Antrag überhaupt stellst – und kann so verhindern, dass du unnötig in die Ablehnung rutschst.

Das schleichende Risiko: Wenn du zu lange wartest

Es passiert häufig, dass Menschen sich über Jahre hinweg mit gesundheitlichen Einschränkungen durchs Berufsleben schleppen und die BU-Rente gar nicht beantragen.

Manche reduzieren ihre Arbeitszeit oder wechseln in leichtere Tätigkeiten, ohne zu merken, dass sie eigentlich längst berufsunfähig sind. Das Problem:

Wenn du dich Stück für Stück „anpasst“, sieht die Versicherung möglicherweise keinen Anlass für eine BU-Rente.

Der Antrag muss dann beweisen, dass du deinen ursprünglichen Beruf nicht mehr ausüben kannst – nicht erst seit gestern, sondern ab dem Zeitpunkt, als es wirklich kritisch wurde.

Fazit: Hol dir rechtzeitig Unterstützung

Ein BU-Antrag ist keine Kleinigkeit.

Wenn du Fehler machst, riskierst du im schlimmsten Fall deine Rente.

Deshalb gilt: Je komplizierter dein Fall, desto wichtiger ist es, Experten hinzuzuziehen. Viele Versicherer bieten bereits Unterstützung an – nutze sie. Und wenn es wirklich kompliziert wird, zögere nicht, dir professionelle Beratung zu holen. Dein Anspruch auf BU-Rente könnte davon abhängen.

Teil 2 Erwerbsminderungsrente

So holst du das Beste für dich heraus!

Wenn es um die Erwerbsminderungsrente geht, solltest du nichts dem Zufall überlassen.

Der Weg dorthin ist oft lang und kompliziert, und es gibt viele Details, die du beachten musst, um nicht leer auszugehen.

Hier sind die wichtigsten Grundsätze, die dir helfen, alles richtig zu machen.

1. Hol dir professionelle Unterstützung

Natürlich könntest du dich an den kostenfreien Versicherungsältesten deiner Gemeinde, den Rentenantrags-Service oder die Sachbearbeiter der Deutschen Rentenversicherung wenden. Aber stell dir das wie einen Steuerfall vor: Du würdest doch auch nicht den Finanzbeamten fragen, wie du Steuern sparen kannst, oder? Ein Steuerberater oder der Lohnsteuerhilfeverein ist hier viel eher dein Ansprechpartner – und genau so ist es bei der Erwerbsminderungsrente.

Für deinen Rentenantrag gibt es Experten, die sich wirklich auskennen:

• UnabhängigerRentenberater:

Dieser Profi hat sich darauf spezialisiert, dich durch den Antragsdschungel zu begleiten und kennt alle Kniffe, um deinen Antrag optimal zu gestalten.

• Fachanwalt für Sozialrecht: Besonders bei komplizierten Fällen oder wenn du gegen eine Ablehnung vorgehen musst, ist ein Fachanwalt Gold wert.

• Experte für betriebliche Altersversorgung: Wenn du zusätzlich eine Betriebsrente hast, benötigst du einen Rentenberater mit Zusatzqualifikation, zum Beispiel einen „Betriebswirt für betriebliche Altersversorgung (FH)“. Dieser kennt sich nicht nur mit der gesetzlichen Rente aus, sondern auch mit deiner betrieblichen Altersvorsorge und sorgt dafür, dass du keine Ansprüche verlierst.

2. Prüfe den Schwerpunkt des Beraters

Bevor du dich für einen Rentenberater entscheidest, solltest du genau nachfragen, ob er sich auch mit Erwerbsminderungsrenten auskennt. Nicht jeder Rentenberater ist auf alle Themen spezialisiert. Manche konzentrieren sich auf Altersrenten oder bestimmte Versorgungsbereiche und haben weniger Erfahrung mit den Besonderheiten der Erwerbsminderungsrente.

Ein Experte für Erwerbsminderungsrenten weiß, worauf es ankommt:

• Fragen zur gesundheitlichen Beurteilung: Hier kommt es auf Details an. Wie wird deine Erwerbsfähigkeit eingeschätzt? Was steht in den Gutachten, und wie kannst du dich bei Unklarheiten absichern?

• Nachweise und Unterlagen: Fehlende Dokumente oder ungenaue Angaben sind der häufigste Grund für Ablehnungen. Ein guter Berater sagt dir genau, was du brauchst.

• Vermeidung von Fehlern: Der Berater hilft dir, typische Fehler zu vermeiden – etwa falsche Zeitangaben oder das Weglassen relevanter Fakten.

Fazit: Qualität vor Zeitdruck

Eine Erwerbsminderungsrente zu beantragen, ist ein komplexer Prozess.

Mit einem Profi an deiner Seite bist du besser vorbereitet und hast deutlich bessere Chancen, dass dein Antrag bewilligt wird. Also: Nimm dir die Zeit, den richtigen Rentenberater auszuwählen – es lohnt sich.

Im nächsten Teil erfährst du, welche Schritte du gehen musst, um dich optimal vorzubereiten und welche Unterlagen du frühzeitig zusammensuchen solltest. Denn eine gute Vorbereitung ist die halbe Miete!

Teil 3: Vorbereitung ist alles – So machst du deinen Rentenantrag startklar

Nachdem du nun weißt, warum ein Experte wichtig ist und worauf du bei der Wahl eines Rentenberaters achten solltest, geht es jetzt ans Eingemachte: Wie bereitest du dich optimal auf den Antrag zur Erwerbsminderungsrente vor? Hier sind die entscheidenden Schritte, damit dein Antrag nicht nur vollständig, sondern auch überzeugend ist.

1. Sammle alle relevanten Unterlagen

Ein vollständiger Antrag steht und fällt mit den richtigen Nachweisen. Je besser deine Unterlagen sind, desto reibungsloser verläuft der Prozess. Hier eine Checkliste der wichtigsten Dokumente:

• Ärztliche Gutachten und Befunde: Hole dir alle aktuellen und älteren ärztlichen Berichte. Diese dokumentieren, wie sich dein Gesundheitszustand entwickelt hat.

• Berichte von Klinikaufenthalten: Falls du in der Vergangenheit stationär behandelt wurdest, solltest du alle Entlassungsberichte einreichen.

• Arbeitgeberbescheinigung: Dein Arbeitgeber muss bestätigen, welche Tätigkeiten du ausgeführt hast und wie sich deine Einschränkungen ausgewirkt haben.

• Rehabilitationsberichte: Falls du an einer Reha-Maßnahme teilgenommen hast, ist der Abschlussbericht entscheidend, um zu zeigen, ob und wie sich deine Arbeitsfähigkeit verbessert oder verschlechtert hat.

2. Beschreibe deinen Berufsalltag detailliert

Viele Anträge scheitern, weil nicht klar wird, welche Aufgaben du in deinem Beruf wirklich hattest und warum du diese nicht mehr ausführen kannst. Daher solltest du genau beschreiben:

• Wie sah dein typischer Arbeitstag aus?

• Welche körperlichen oder geistigen Anforderungen waren nötig?

• Gab es besonders belastende Aufgaben?

Ein Beispiel: Ein Außendienstmitarbeiter, der aufgrund einer Knieverletzung nicht mehr stundenlang Auto fahren und Kunden besuchen kann, muss genau schildern, warum Alternativen wie Bürotätigkeiten nicht infrage kommen.

3. Erkläre, warum Umschulungen nicht möglich sind

Die Rentenversicherung prüft oft, ob du statt einer Rente eine Umschulung machen könntest. Du solltest deshalb im Antrag nachvollziehbar darlegen, warum eine Umschulung für dich nicht infrage kommt – sei es wegen gesundheitlicher Einschränkungen, deines Alters oder anderer Gründe.

4. Lasse deinen Antrag gegenlesen

Egal wie gut du vorbereitet bist: Ein zweites Paar Augen hilft immer. Dein Rentenberater oder ein Sozialrechtsexperte sollte deinen Antrag vor der Einreichung prüfen. So vermeidest du Formfehler und unklare Formulierungen, die zu Rückfragen oder einer Ablehnung führen könnten.

5. Sei auf mögliche Gutachtertermine vorbereitet

In vielen Fällen bestellt die Rentenversicherung eigene Gutachter, um deine Arbeitsfähigkeit zu bewerten. Bereite dich auf diese Termine gut vor:

• Sei ehrlich, aber sachlich über deine Einschränkungen.

• Erkläre, wie sich deine Beschwerden im Alltag äußern und welche Belastungen dir schwerfallen.

• Beschreibe, welche Hilfsmittel oder Unterstützung du benötigst, um den Alltag zu bewältigen.

Fazit: Vorbereitung spart dir Zeit und Nerven

Ein gut durchdachter Antrag und die Unterstützung durch einen Experten sind der Schlüssel zu einer erfolgreichen Bewilligung der Erwerbsminderungsrente. Wenn du rechtzeitig alle Unterlagen zusammenstellst und ehrlich über deinen Gesundheitszustand berichtest, stehen die Chancen gut, dass du nicht lange warten oder mit Ablehnungen kämpfen musst.

Im nächsten Teil schauen wir uns an, was du tun kannst, wenn dein Antrag dennoch abgelehnt wird und welche Schritte du einleiten solltest, um erfolgreich Widerspruch einzulegen. Denn auch hier gilt: Aufgeben ist keine Option!

Die Falschaussagen der Rechtspopulisten ist kaum zu überbieten, wenn es darum geht, gegen Asylsuchende zu hetzen

Ein Beitrag von

Werner Hoffmann

Vor einigen Tagen wurde ich von einem Bekannten angesprochen, dass ja jetzt die Beiträge aller privaten und gesetzlichen Krankenversicherungen so ansteigen und daran seien die Flüchtlinge schuld, weil diese kostenlos behandelt werden und in die Krankenversicherung kein Beitrag von diesen Flüchtlingen eingezahlt wird.

Zum Vorlesen des Textes auf das weiße Dreieck mit rotem Hintergrund klicken.

„Den Beitrag bezahlen alle in die Krankenkasse, die arbeiten! Aber von Flüchtlingen wird kein Beitrag gezahlt….“

—-

Dass dies wieder einmal rechte Hetze ist – genauso, wie von Merz der Ausspruch, dass Flüchtlinge uns den Zahnarzttermin klauen- wird nachfolgend erklärt.

Vielleicht sollte sich der fast 70-Jährige Friedrich Merz einmal damit befassen, dass das Durchschnittsalter inzwischen bei 44,6 Jahren ist und 1976 bei 34,9 Jahren war. Die Anzahl der älteren Bevölkerung hat sich auch erheblich nach oben verändert.

“Friedrich Merz ignoriert hier bewusst den demografischen Wandel. Er betreibt hier bewusst Populismus genauso wie die AfD“

—-

Richtigstellung von Werner Hoffmann, Renten- und Sozialrechtsexperte: Flüchtlinge sind nicht verantwortlich für steigende Beiträge in der Krankenversicherung

In Gesprächen und sozialen Medien höre ich immer wieder die Behauptung, dass die steigenden Beiträge in der gesetzlichen und privaten Krankenversicherung durch Flüchtlinge verursacht würden. Dies sei angeblich darauf zurückzuführen, dass diese “kostenlos behandelt werden” und “keine Beiträge einzahlen”. Als Experte für Renten- und Sozialrecht möchte ich diese Falschinformationen korrigieren und aufzeigen, wie die tatsächlichen Mechanismen der Krankenversicherung in Deutschland funktionieren.

1. Flüchtlinge und medizinische Versorgung

Flüchtlinge, die nach Deutschland kommen und sich im Asylverfahren befinden, fallen zunächst unter das Asylbewerberleistungsgesetz (AsylbLG).

Dieses regelt klar, dass sie nur medizinische Leistungen für akute Erkrankungen, Schmerzzustände und Schutzimpfungen erhalten (§ 4 AsylbLG). Diese Leistungen werden jedoch nicht aus den Beiträgen der gesetzlichen oder privaten Krankenversicherungen finanziert, sondern ausschließlich aus Steuermitteln.

Daraus ergibt sich eindeutig: Die medizinische Grundversorgung von Asylbewerbern hat keinen Einfluss auf die Beitragshöhe in der Krankenversicherung.

2. Flüchtlinge in der Krankenversicherung

Anerkannte Flüchtlinge (z. B. Asylberechtigte oder subsidiär Schutzberechtigte) unterliegen denselben gesetzlichen Regelungen wie alle anderen Bürgerinnen und Bürger in Deutschland. Das bedeutet:

• Sobald sie arbeiten, zahlen sie – wie alle Arbeitnehmer – Beiträge in die gesetzliche Krankenversicherung (GKV). Dies ist in § 5 SGB V klar geregelt.

• Flüchtlinge ohne eigenes Einkommen, die Leistungen nach dem SGB II (Arbeitslosengeld II) oder SGB XII (Sozialhilfe) beziehen, sind ebenfalls versichert. In diesen Fällen übernimmt der Staat die Krankenversicherungsbeiträge. Diese Mittel kommen ebenfalls aus Steuergeldern, nicht aus den Beiträgen der Versicherten.

Auch hier wird deutlich: Flüchtlinge, die erwerbstätig sind, zahlen Beiträge wie alle anderen. Flüchtlinge ohne eigenes Einkommen belasten nicht die Krankenkassen, sondern der Staat übernimmt die Kosten.

3. Ursachen für steigende Beiträge in der Krankenversicherung

Die tatsächlichen Gründe für die steigenden Beiträge in der gesetzlichen und privaten Krankenversicherung sind vielfältig und haben nichts mit Flüchtlingen zu tun. Hier einige der wesentlichen Faktoren:

• Demografischer Wandel: Die Bevölkerung altert, und ältere Menschen benötigen mehr medizinische Leistungen.

• Medizinischer Fortschritt: Moderne Technologien und Medikamente verbessern die Versorgung, sind aber auch kostenintensiv.

• Kostensteigerungen im Gesundheitssystem: Höhere Gehälter im Gesundheitssektor, Inflation und gestiegene Energiekosten belasten die Krankenkassen zusätzlich.

• COVID-19-Pandemie: Die Belastungen durch die Pandemie haben die finanziellen Reserven der Krankenkassen erheblich geschwächt.

Es ist wissenschaftlich und statistisch belegt, dass diese Faktoren maßgeblich für die Beitragserhöhungen verantwortlich sind – nicht die Flüchtlinge.

4. Rechtliche Grundlagen zur Krankenversicherungspflicht

Gemäß § 5 Abs. 1 Nr. 1 SGB V ist jeder Arbeitnehmer mit einem Einkommen unterhalb der Versicherungspflichtgrenze in der gesetzlichen Krankenversicherung versicherungspflichtig. Dies gilt unabhängig von Herkunft, Religion oder Aufenthaltsstatus. Dass Flüchtlinge keine Beiträge zahlen würden, ist schlichtweg falsch.

Private Krankenversicherungen (PKV) unterliegen einem anderen System. Dort steigen die Beiträge aufgrund von Kostenentwicklungen und der Altersrückstellung, nicht aufgrund von Flüchtlingen.

Ein heutiger Vorteil der privaten Krankenversicherungen ist, dass bereits erhebliche Beitragsreserven als so genannte Altersrückstellungen gebildet wurden, damit die Beiträge bei älteren Versicherten nicht extra ansteigen.

Gesetze Krankenversicherungen haben für das älter werden der einzelnen Personen keine Beitragsrückstellungen gebildet.

5. Mein Fazit

Die Behauptung, dass Flüchtlinge für steigende Krankenversicherungsbeiträge verantwortlich seien, ist nicht nur sachlich falsch, sondern schürt unnötige Vorurteile.

Als Experte für Renten- und Sozialrecht ist es mir wichtig, klarzustellen:

Das deutsche Krankenversicherungssystem basiert auf Solidarität, und Flüchtlinge tragen ihren Teil bei, sobald sie erwerbstätig sind.

Ich appelliere an alle, sich nicht von populistischen Aussagen verunsichern zu lassen, sondern die Fakten zu prüfen.

Die gesetzlichen Grundlagen wie das SGB V und das AsylbLG zeigen klar, dass die medizinische Versorgung von Flüchtlingen weder die Versicherten noch die Krankenversicherungen belastet.

Wer diese Zusammenhänge falsch darstellt, verbreitet nicht nur Unwahrheiten, sondern gefährdet auch den gesellschaftlichen Zusammenhalt.

Werner Hoffmann

Rentenexperte Werner Hoffmann

Renten- und Sozialrechtsexperte

Ergänzung

Die Finanzierung der Krankenversicherungsbeiträge für Flüchtlinge in Deutschland variiert je nach Aufenthaltsstatus und Aufenthaltsdauer.

1. Asylsuchende in den ersten 36 Monaten des Aufenthalts:

Während der ersten 36 Monate ihres Aufenthalts in Deutschland sind Asylsuchende in der Regel nicht Mitglied der gesetzlichen Krankenversicherung (GKV). Stattdessen erhalten sie medizinische Leistungen gemäß dem Asylbewerberleistungsgesetz (AsylbLG). Die Kosten für diese Leistungen werden von den zuständigen Sozialbehörden der Länder und Kommunen getragen und aus Steuermitteln finanziert. In einigen Bundesländern wurde die elektronische Gesundheitskarte für Asylsuchende eingeführt, um den Zugang zur medizinischen Versorgung zu erleichtern. Die genaue Umsetzung und Finanzierung kann jedoch zwischen den Bundesländern variieren.

2. Anerkannte Flüchtlinge und Asylsuchende nach 36 Monaten:

Nach 36 Monaten Aufenthalt oder nach Anerkennung als Flüchtling haben die Betroffenen Anspruch auf Leistungen analog zur gesetzlichen Krankenversicherung. In diesem Fall werden sie in die GKV aufgenommen, und die Beiträge werden in der Regel von den Sozialbehörden übernommen. Die genaue Höhe der vom Staat gezahlten Beiträge kann variieren und hängt von verschiedenen Faktoren ab, einschließlich regionaler Vereinbarungen und spezifischer Regelungen.

Es ist wichtig zu beachten, dass die Finanzierung und Beitragshöhen je nach Bundesland und individueller Situation unterschiedlich sein können.

——

Und was die Abschiebeforderung der AfD und die Abschiebemotivation von Jens Spahn betrifft., hier ein kleiner Hinweis:

Wenn Ärzte mit syrische Staatsangehörigkeit (circa 6000) sowie alle syrischen Ärzte, die inzwischen eine deutsche Staatsangehörigkeit haben (circa 12.000)

Und alle Krankenpfleger, Mitarbeiter in Senioreneinrichtungen mit syrischen Wurzeln, Deutschland verlassen, dann wären dies nochmals rund 20.000 Personen.

Und so manche Hilfskraft, die mit Mindestlohn in Reinigungsbetrieb, Friseur,läden, landwirtschaftlichen Betrieben und so weiter arbeiten,

Und sollte dann noch die ukrainische Bevölkerung wieder zurückgehen? (weil plötzlich der Krieg überraschend beendet wird), dann hätten wir plötzlich 2 Millionen Menschen weniger in Deutschland.

Da würde so mancher Bürger sich darüber beklagen, wenn plötzlich viele Arbeitskräfte nicht mehr da sind.

Und ab und zu kommt dann das Gegenargument:

„Ja alles richtig, aber dann bezahle ich das ja aus meinen Steuer. Und es ist doch egal., ob ich es aus meinen Steuern oder durch meinen Krankenversicherung bezahle..“

Nun, Steuern bezahlen wir alle! Auch die Menschen, die hier im Asyl leben.

Hier ist eine Übersicht der wichtigsten Steuerarten und deren prozentualer Anteil am Gesamtsteueraufkommen in Deutschland für das Jahr 2023, basierend auf verfügbaren Daten:

Gesamtes Steueraufkommen: 915,8 Milliarden Euro (100 %)

1. Umsatzsteuer (inkl. Einfuhrumsatzsteuer):

• Einnahmen: ca. 291,4 Mrd. €

• Anteil: 31,8 %

2. Einkommensteuer (inkl. Lohnsteuer und Kapitalertragsteuer):

• Gesamteinnahmen: ca. 367,7 Mrd. €

• Lohnsteuer: ca. 236,2 Mrd. € (25,8 %)

• Kapitalertragsteuer: geschätzt ca. 20-25 Mrd. € (ca. 2,2-2,7 %)

• Anteil der gesamten Einkommensteuer: 40,1 %

3. Gewerbesteuer:

• Einnahmen: ca. 75,1 Mrd. €

• Anteil: 8,2 %

4. Körperschaftsteuer:

• Einnahmen: ca. 44,9 Mrd. €

• Anteil: 4,9 %

5. Grundsteuer:

• Einnahmen: ca. 15,1 Mrd. €

• Anteil: 1,6 %

6. Grunderwerbsteuer:

• Einnahmen: ca. 12,2 Mrd. €

• Anteil: 1,3 %

7. Erbschaft- und Schenkungsteuer:

• Einnahmen: ca. 9,3 Mrd. €

• Anteil: 1,0 %

8. Sonstige Steuern (z. B. Energiesteuer, Tabaksteuer, Versicherungsteuer):

• Gesamteinnahmen: ca. 90-100 Mrd. €

• Anteil: ca. 10,0 %

Zusammenfassung in Prozent

Steuerart Anteil am Gesamtaufkommen (%)

Umsatzsteuer 31,8 %

Einkommensteuer (inkl. Lohn- und Kapitalertragsteuer) 40,1 %

Gewerbesteuer 8,2 %

Körperschaftsteuer 4,9 %

Grundsteuer 1,6 %

Grunderwerbsteuer 1,3 %

Erbschaftsteuer 1,0 %

Sonstige Steuern 10,0 %

Und wer viel an Einkommen hat, bezahlt natürlich auch viel.

Eine der geringsten Steuern ist die Kapitalertragsteuer. Wer nur Kapitalerträge hat, bezahlt einen Abgeltungssteuersatz von 25 % zuzüglich Kirchensteuer und Solidaritätszuschlag.

Wer ein sehr geringes Gesamteinkommen hat, kann sich die Kapitalertragsteuer sogar wieder erstatten lassen.

Was hier deutlich wird ist, dass auch Menschen mit geringen Einkommen mindestens Mehrwertsteuer bezahlt.

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Eltern von Behinderten haben oft verschiedene Sorgen:

Was passiert, wenn die Eltern durch Demenz oder Unfall nicht mehr geschäftsfähig sind? Was passiert, wenn ein Elternteil stirbt und das Kind jahrelang durch Sozialhilfeträger unterstützt wurde? Kann dann der Sozialhilfeträger den Pflichtteil des Erbes einfordern? Muss dann der andere Ehegatte diesen Pflichtteil auszahlen? Wie geht es mit dem Kind weiter, wenn beide Eltern verstorben sind? Cute little girl with painted hands. Was passiert, wenn die Eltern von behinderten Kindern sterben oder geschäftsunfähig werden? Die Antworten sind sehr vielschichtig. Zunächst ist eine umfangreiche rechtliche Vorsorge wichtig. Hier ist beispielsweise als Grundlage ein #Notfallordner wichtig, in dem alle wichtigen Dokumente vorhanden sind. Einen umfangreichen Notfallordner gibt es für 28,50 Euro. bei

Als rechtliche Vorsorge sollte eigentlich jeder Mensch einen Notfallordner haben, denn ohne rechtliche Vorsorge kann jeder Unfall, Schlaganfall oder Tod schnell zum Fiasko werden.

Wenn Eltern durch Unfall oder Demenz geschäftsunfähig werden, dann sollten die Eltern auf jeden Fall eine Vorsorgevollmacht bzw. eine Generalvollmacht erstellt haben. In dieser Generalvollmacht sollten die Eltern den Wunsch äußern, dass das Kind von der bevollmächtigten Person betreut wird. Die rechtliche Entscheidung wird zwar durch das Vormundschaftsgericht getroffen, allerdings werden Ihre Wünsche geprüft und fließen in die Betreuungsfestlegung ein.

Sofern das Kind minderjährig ist, ist eine Sorgerechtsverfügung empfehlenswert. Auch hier wird Ihr Wunsch geprüft und sehr oft berücksichtigt. Ein Muster und eine Checkliste finden Sie ebenso im Notfallordner von http://www.notfallordner-vorsorgeordner.de

Schwieriger ist die Situation, wenn eines der Eltern stirbt. Im Todesfall haben Kinder nicht nur einen Erbanspruch, sondern auch Anspruch auf einen Pflichtteil. Der Pflichtteil ist die Hälfte des Erbteils. Ein Ausschluss vom Erbe ist nur über das normale Erbe möglich, nicht aber über den Pflichtteil.

Verstirbt eines der Eltern, dann besteht bei einem Kind – wenn die Eltern in Zugewinngemeinschaft gelegt haben – ein Pflichtteilsanspruch von 25 %. Wurde Sozialhilfe für das Kind in Anspruch genommen, wird der Sozialhilfeträger diesen Pflichtteil in der Regel sofort verlangen.

Durch ein spezielles #Behindertentestament kann im Wesentlichen verhindert werden, dass der Sozialhilfeträger den Pflichtteil des Behinderten geltend machen kann.

Um dies möglichst zu verhindern, sollte der Behinderte deutlich mehr erben, als seine Pflichtteilsansprüche wert sind. Denn nur wenn der Behinderte durch die im Testament festgelegten Erbteile und Zuwendungen deutlich besser gestellt wird als durch seine Pflichtteile, wird das Vormundschaftsgericht, sofern die gesetzliche Betreuung angeordnet ist, nach der bisherigen Praxis aller Voraussicht nach von der Geltendmachung der Pflichtteilsansprüche des Behinderten absehen.

Werner Hoffmann –

Auch wenn beide Eltern versterben, gibt es Lösungsansätze, wenn die Eltern frühzeitig Regelungen festlegen.

Beispiel:

Die Eltern schließen frühzeitig eine Rentenversicherung auf eine Dritte Person ab und vereinbaren, dass diese dritte Person ab dem Tod der Eltern eine mtl. Rente erhält. Natürlich kann nicht vereinbart werden, dass die dritte Person dann mtl. Zusatzleistungen für das behinderte Kind finanziert, allerdings kann diese Dritte Person gewisse Zusatzsachleistungen für das behinderte Kind sponsern.

Hierbei spielt es keine Rolle, ob das behinderte Kind in diesem Vertrag als versicherte Person eingesetzt wird. Wichtig ist, dass bei dieser Form der Vertragsgestaltung folgendes berücksichtigt wird:

Als Bezugsberechtigt muss die dritte Person eingesetzt werden.

Als Versicherungsnehmer sollte ebenso die dritte Person eingesetzt werden. Hierbei sind die Schenkungssteuerfreibeträge zu beachten, die zwischen 20.000 und 400.000 Euro liegen. Diese Schenkungsteuer ist in dem Moment fällig, in dem die dritte Person Eigentümer des Vertrages ist (also in diesem Beispiel in dem Moment, wo der Geldbetrag in den Vertrag eingezahlt wird).

Eine andere Möglichkeit ist, dass der Geldbetrag an einen gemeinnützigen Verein gezahlt würde. Hier entsteht keine Plicht zur Zahlung einer Erbschaftsteuer bzw. Schenkungsteuer.

Als Versicherte Person kann das behinderte Kind gewählt werden. Hierdurch ist sichergestellt, dass die mtl. Rente mindestens so lange gezahlt wird, wie das behinderte Kind lebt.

Zu beachten ist bei diesen Vertragskonstruktionen, dass Vermögensübertragungen sehr frühzeitig geplant werden; in der Regel also möglichst 10 Jahre vor dem Tode der Eltern.

Weitere Informationen finden Sie im übrigen auch bei

Diese Informationen wurden nach bestem Wissen und Gewissen zusammengestellt. Dies soll jedoch keine Rechtsberatung sein. Insofern sind Haftungsansprüche ausgeschlossen.*

Ein Fachanwalt für Familien- und Erbrecht kann Ihnen sicherlich auch wertvollle Informationen bieten.

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Warum Rente später kommen muss oder wir mehr Zuwanderung brauchen

Die Deutschen sollen länger arbeiten und später in Rente gehen. Nur so könne das Rentensystem stabil bleiben und der Arbeitskräftemangel überwunden werden. Das fordern die Wirtschaftsweisen in ihrem Jahresgutachten, das sie am Mittwoch in Berlin vorgelegt haben.

Der Sachverständigenrat schlägt vor, das Renteneintrittalter fest an die Entwicklung der späteren Lebenserwartung zu koppeln. Das Versprechen der Regierung, die Altersgrenze nicht über 67 Jahre hinaus anzuheben und das Rentenniveau zu halten, sei realitätsfern.

Der Rat schlägt außerdem eine Reihe von Maßnahmen vor, um Härten bei der Rente und das spätere Armutsrisiko für Geringverdiener zu verringern.

Ein weiterer Vorschlag ist: Um steigende Altersarmut zu bekämpfen, sollen künftig Menschen mit überdurchschnittlichem Einkommen auf einen Teil ihrer zukünftigen Rentenanwartschaften verzichten, der im Gegenzug Menschen mit unterdurchschnittlichem Einkommen zugute käme. ABER—> Es sollen nicht bereits erarbeitete Anwartschaften oder bestehende Renten gekürzt werden, sondern nur zukünftige Anrechnungen von Entgeltpunkten.

Die Renten oder bisher erworbenen Rentenansprüche werden dadurch NICHT sinken

Aus meiner Sicht ist dies weder mit dem Äquivalenzprinzip, noch mit dem Grundgesetz vereinbar. Ich habe hier verfassungsrechtliche Bedenken.

Eine längere Lebensarbeitszeit ist eher ein Ansatz, der verfassungsgemäß wäre.

Grund: Die Lebenserwartung steigt weiter an. Aus heutiger Sicht ist es durchaus möglich, dass die durchschnittliche Lebenserwartung auf 90 plus ansteigt. Die menschliche Zelle hätte ohne Fremdeinwirkung durchaus eine Lebenserwartung von 150 bis 250 Jahren. Und auch der Gesundheitszustand hat sich durch medizinische Forschung, Medikamente, Diagnostik etc. Erheblich verbessert.

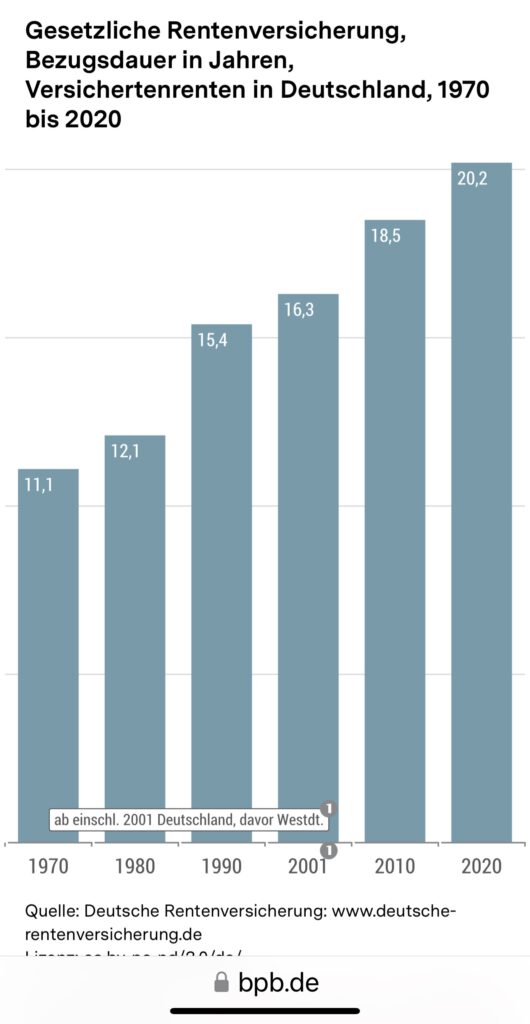

Man darf nicht übersehen, dass die Lebenserwartung ständig bisher anwächst (Ausnahmen durch Corona war teilweise möglich) und damit die Rentenzahldauer auch steigt. Durchschnittliche Zahldauer der Versichertenrenten: 1970: 11 Jahre 1980: 12,1 Jahre 1990: 15,4 Jahre 2001: 16,3 Jahre 2010: 18,5 Jahre 2020: 20,2 Jahre

Zwar sind die gesetzlichen Renten über Umlage finanziert, aber es gilt trotzdem das #Äquivalenzprinzip.

Man darf auch nicht vergessen, dass die GRV für #Altersrenten ca 80 % der Beiträge zur Verfügung hat. Der Rest wird für andere Renten, Reha-Maßnahmen und Verwaltung benötigt, wobei die Verwaltungskosten extrem niedrig sind.

Das Einnahmeproblem der gesetzlichen Rentenversicherung ist neben der Anzahl der steigenden Rentner das Hauptproblem. Zu wenig Zuwanderung, die zu geringe Integration von Zuwanderung und Flüchtlingen werden zu weniger Erwerbstätige führen.

Regulär wäre eine Zuwanderung von 1 Mio. bis zu 1,5 Mio. Menschen notwendig, damit die Anzahl an Erwerbstätigen für den Ausgleich der Rentenabgänge ausreicht, denn letztendlich verlassen auch viele Menschen wieder Deutschland.

Zwischen 2010 und 2019 hatten wir insgesamt rund 4 Mio. neue Erwerbstätige.

Und dieser hohe Zuwachs kam nicht durch:

Schulabgänger oder Studienabgänger

wenige Rentenzugänge. Der Zuwachs an Erwerbstätigen hatten wir durch Flüchtlinge und Zuwanderer!

Vorschlag von Rechtspopulisten ist hierzu einfach weltfremd

Die #AfD hatte vor einiger Zeit schon diverse Vorschläge gemacht, die alle nicht ernst zu nehmen sind:

—> Rentenansprüche bei Ausländern um 10-20 % kurzen

Dies ist mit dem Grundgesetz nicht vereinbar und ist ausländerfeindlich

—> jede deutsche Frau muss die Pflicht erfüllen mehr Kinder zu gebären

Dies ist nicht nur ein dummer Vorschlag, sondern auch ilusorisch!

Gründe:

Wenn heute ein Kind geboren wird, dann ist es erst in circa 20 Jahren erwerbstätig. Das Rentenproblem von morgen wird also erst frühestens in 20 Jahren dadurch vielleicht gelöst.

Oh, damit dieses Rentenproblem in 20 Jahren gelöst werden könnte, müsste jetzt jede deutsche Frau zwischen 18 und 40 jeweils vier Kinder bekommen. Nur dann hätten wir im Durchschnitt mehr als zwei Kinder pro Frau (Grund: Frauen unter 18 und Frauen über 40 können in der Regel keine Kinder bekommen. Oder soll eine 60-jährige Frau auch noch Kinder bekommen??)

Fakt ist:

Es bleiben eigentlich nur fünf Lösungen, damit die Altersrente nicht abgesenkt werden muss:

1. wir brauchen mehr Zuwanderung.

2. Die Finanzierung der fehlenden Renten über Steuern, die ja letztendlich von allen bezahlt wird.

3. Anhebung des Renteneintrittsalters.

4. Anhebung der Beiträge.

5. Anhebung des Mindestlohns auf 2.650 Euro p.m. (Stundenlohn:15,77 €), damit die Altersrenten über der Grundsicherung liegt und die Beitragseinnahmen der GRV ansteigen. Als Nebeneffekt sinkt dadurch sofort die Zahlung von Aufstockungen durch das Jobcenter

Wie hoch ist die Grundrente inklusive dem Zuschlag?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Achtung, besonderer Hinweis: oft werden die Begriffe Grundrente und Grundsicherung verwechselt oder durcheinandergebrachte. Es geht hier nicht um die Grundsicherung, sondern um die Grundrente.

Vorabinfo:

Die Deutsche Rentenversicherung weist darauf hin, dass Berechtigten automatisch angeschrieben werden.

Die Rentenversicherung ermittle die Zeiten und prüfe auch weitere Voraussetzungen.

Um Grundrentenzuschlag zu erhalten, müssen also keine Anträge gestellt werden.

Trotzdem sollte bei jedem Rentenantrag grundsätzlich geprüft werden, ob die Bestimmungen der Grundrente berücksichtigt wurden.

Letztendlich können auch bei dem Versicherungsverlauf Fehler enthalten sein.

Rentenexperte renten-experte

Was ist die Grundrente und wie berechnet sich ein Zuschlag zur Grundrente?

Mit der Grundrente soll Arbeitsleistungen anerkannt werden, die im niedrigen Lohnniveau jahrzehntelang ausgeübt wurden.

Die Grundrente wurde 2021 eingeführt.

Die Grundrente errechnet sich aus den Rentenansprüchen, die jemand selbst „erarbeitet“ hat und einem Zuschlag.

Wer hat Anspruch auf die Grundrenten-Leistung?

Ein Anspruch auf vollen Grundrentenzuschlag besteht, wenn 35 Jahre in die Rentenkasse eingezahlt wurde.

Schon ab 33 Jahren kann der Zuschlag anteilig gewährt werden.

Zu den sogenannten Grundrentenzeiten zählen:

• Pflichtbeitragszeiten aus einer Beschäftigung

• Pflichtbeitragszeiten aus einer versicherten Berufsausbildung

• Zeiten der Selbständigkeit mit Rentenversicherungspflicht kraft Gesetzes oder Zeiten mit Pflichtversicherung auf Antrag (siehe Frage zur Grundrente für Selbstständige)

• Zeiten mit Leistungen bei Krankheit oder Rehabilitation (Krankengeld, Übergangsgeld)

• Pflichtbeitragszeiten für Kindererziehung und nicht erwerbsmäßige Pflegetätigkeit (siehe Frage zu Kindererziehung und Pflege)

• Berücksichtigungszeiten wegen Kindererziehung und Pflege

• Beitragszeiten, die nach dem Fremdrentengesetz (FRG) anerkannt wurden

• Zeiten des Wehrdienstes

• Ersatzzeiten (z. B. Kriegsdienst, Kriegsgefangenschaft, Zeiten der politischen Haft in der ehemaligen DDR)

www.Renten-Experte.de

Welche Zeiten zählen nicht zu den Grundrentenzeit dazu?

• Zeiten des Bezugs von Arbeitslosengeld, Bürgergeld, Arbeitslosenhilfe und Arbeitslosengeld II

• Zeiten der Schul- und Hochschulausbildung

• Beitragszeiten nach dem Beginn einer Altersrente

• Monate, die aufgrund eines Versorgungsausgleichs oder Rentensplittings erlangt wurden

• Zeiten der freiwilligen Beitragszahlung

• Zeiten einer geringfügigen Beschäftigung (Minijob) ohne eigene Beitragszahlung

• Zurechnungszeit (Mit dieser wird der Versicherungsverlauf fiktiv verlängert, um zu einer höheren Erwerbsminderungsrente oder einer höheren Rente wegen Todes zu gelangen)

• Zeiten der Kindererziehung oder Pflege, die nicht rentenrechtlich anerkannt sind (z. B. Pflegezeiten vor deren Einführung im Jahr 1992)

Riester-Rente als Altersversorgung

Weitere Bedingungen für Anrechnung

Durchschnittlich muss das Einkommen weniger als 80 Prozent des Durchschnittsverdienstes betragen haben.

Berechnung der Grundrente in Deutschland – das Durchschnittseinkommen ist ausschlaggebend

Grundlage der Berechnung des Zuschlags sind die sogenannten Entgeltpunkte (EP), die Bestandteil der Rentenformel sind.

Für die Entgeltpunkte aus Beitragszeiten wird das jährlich erzielte Entgelt durch das Durchschnittsentgelt im selben Jahr geteilt.

Wer in einem Kalenderjahr genauso viel Entgelt erzielt hat wie der Durchschnitt aller Versicherten, erhält einen Entgeltpunkt.

Wer hingegen mehr verdient hat, erhält einen Punktewert von über 1,0. Versicherte, die weniger verdient haben als der Durchschnitt, erhalten einen entsprechenden Wert unter 1,0.

Ein Grundrentenzuschlag kann genau dann gewährt werden, wenn der errechnete Durchschnittswert der Entgeltpunkte aller Grundrentenbewertungszeiten eines Versicherten unter 0,8 EP liegt.

Zeiten, in denen der jeweilige Versicherte weniger als 30 Prozent des Durchschnittseinkommens verdient hat, werden dabei allerdings nicht berücksichtigt.

30% des Durchschnittseinkommens wären im Jahr 2023 monatlich 1.079 Euro brutto. Somit werden beispielsweise Minijobs mit Pflichtversicherung alleine nicht berücksichtigt. Sollte jedoch neben dem Teilzeitjob noch ein pflichtversicherter Minijob bestehen, werden die Einkünfte insgesamt betrachtet.

Übrigens: eine Befreiung von der Pflichtversicherung beim Minijob sollte hier immer im Auge behalten und jährlich zum Jahresanfang betrachtet werden.

Grundrente individuell berechnen – ein konkretes Beispiel

Wichtig für die Berechnung ist der aktuelle gültige Rentenwert.

Dieser wird jährlich bestimmt und ist in West- und Ostdeutschland noch unterschiedlich.

Im Westen lag er bis 30.6.2023 bei 36,02 Euro, in Ostdeutschland bei 35,52 Euro.

Zum 1.7.2023 ist der aktuelle Rentenwert angehoben worden:

West und Ost: 37,60 Euro

Die Gesamtformel für die Berechnung der Grundrente ist nun recht komplex.

Das BMAS nennt das folgende Rechenbeispiel zur Bestimmung eines individuellen Grundrentenzuschlags:

• Eine Verkäuferin aus Westdeutschland hat 39 Jahre Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Sie hat 60 Prozent des Durchschnittsgehalts aller Versicherten verdient, also liegt der Durchschnittswert ihrer EP bei 0,6.

• Ihre Rente berechnet sich nun wie folgt: 39 Jahre x 0,6 EP x 37,60 Euro (aktueller Rentenwert) = 879,74 Euro

• Für den Grundrentenzuschlag wird nun der Durchschnittswert der EP aus den Zeiten verdoppelt, die für die Berechnung relevant sind – allerdings auf maximal 80 Prozent des Durchschnittsverdienstes. Mit dem Zuschlag werden also im Endeffekt die individuell gesammelten Rentenpunkte auf 0,8 aufgestockt. Der Rechenwert für die Zuschlagsberechnung beträgt in diesem Beispiel: 0,8 EP – 0,6 EP = 0,2 EP

• Dieser individuelle Rechenwert wird noch um einen sogenannten Äquivalenz-Faktor von 0,875 multipliziert (pauschal werden also immer 12,5 Prozent abgezogen). Mit dem Faktor soll laut BMAS erreicht werden, dass die Gesamtrente umso höher ausfällt, je höher die eigene Beitragsleistung zur Rentenversicherung ist. Für das Rechenbeispiel gilt: 0,2 EP x 0,875 = 0,175 EP

• Da der Zuschlag grundsätzlich für maximal 35 Jahre ermittelt wird, ergäbe sich für die Verkäuferin die folgende Formel zur Berechnung der Grundrente: 35 Jahre x 0,175 (individuell ermittelte EP) x 37,60 Euro (aktueller Rentenwert) = 230,30 Euro Grundrentenzuschlag.

• Ihre Gesamtrente (brutto) läge also bei: 1.110,04 Euro (879,74 Euro Rente + 230,30 Euro Grundrentenzuschlag)

Höhe des Grundrentenzuschlags – so viel Geld wird maximal ausgezahlt

Die Höhe des individuell berechneten Zuschlags ist also abhängig von der Anzahl der Grundrentenzeiten, der Höhe der individuellen Einkommen, dem Durchschnittsverdienst sowie dem geltenden Rentenwert.

Im Gegensatz zur Rente selbst ist der Zuschlag steuerfrei. Der durchschnittliche Grundrentenzuschlag beträgt laut BMAS derzeit rund 86 Euro (brutto).

Wie das Ministerium erklärt, kann der Zuschlag aktuell außerdem maximal 460 Euro betragen.

Der Maximalbetrag ergibt sich daraus, dass die Grundrente zum einen für maximal 35 Jahre ermittelt wird und die Entgeltpunkte zum anderen auf höchstens 0,8 aufgestockt werden

Einkommensgrenze für Grundrentenzuschlag

Der volle Grundrentenzuschlag wird bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro bei Ehen oder eingetragenen Lebenspartnerschaften gezahlt.