Die Altersteilzeit soll Beschäftigten den Übergang in den Ruhestand erleichtern. Wer seine Arbeitszeit reduziert, erhält meist nicht nur das anteilige Gehalt, sondern zusätzlich einen Aufstockungsbetrag des Arbeitgebers.

Genau hier liegt jedoch eine oft unterschätzte Gefahr: Die Aufstockung kann steuerliche Folgen haben. Zwar sind diese Beträge grundsätzlich steuerfrei. Sie unterliegen aber dem Progressionsvorbehalt. Das bedeutet: Sie erhöhen den Steuersatz auf das übrige Einkommen.

Die Folge kann eine unangenehme Steuernachzahlung sein.

Besonders kritisch wird es, wenn das Altersteilzeitgehalt zusammen mit der Aufstockung nahe am früheren Nettoeinkommen liegt oder dieses sogar übersteigt. Dann kann aus der vermeintlich guten Vereinbarung eine finanzielle Überraschung werden.

Auch bei längerer Krankheit drohen Nachteile. Denn Krankengeld richtet sich grundsätzlich nach dem reduzierten sozialversicherungspflichtigen Entgelt. Die Aufstockung wird dabei meist nicht vollständig berücksichtigt.

Deshalb sollte niemand eine Altersteilzeitvereinbarung allein nach dem monatlichen Auszahlungsbetrag beurteilen. Entscheidend sind auch Steuerwirkung, Krankengeld, Rentenansprüche und die konkrete Vertragsgestaltung.

Mein Rat: Vor der Unterschrift unbedingt individuell prüfen lassen. Eine unabhängige Rentenberatung und steuerliche Beratung kann helfen, teure Fehler zu vermeiden.

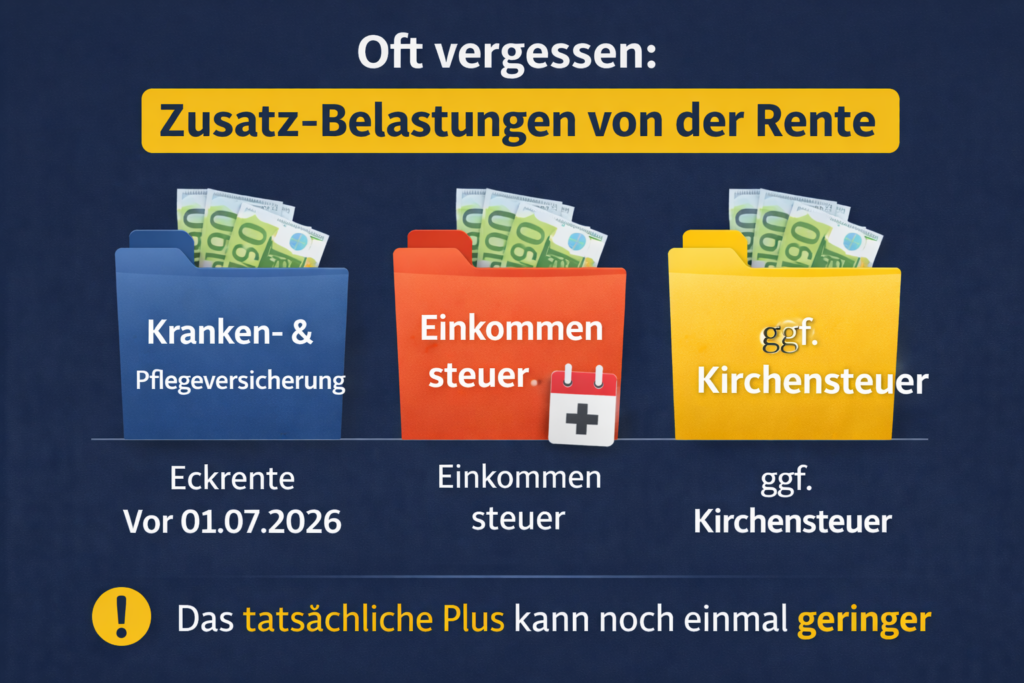

– Ab 01.07.2026: Brutto: 3.894 €, Netto: ca. 3.406,50 €,

Reales Plus netto: ca. 138,60 € monatlich

Wichtig – oft unterschätzt

Von der Bruttorente gehen Beiträge zur Kranken- und Pflegeversicherung ab (KVdR, Pflege bei 1 Kind).

Zusätzlich können anfallen: – Einkommensteuer, – ggf. Kirchensteuer,

Das tatsächliche Plus kann dadurch noch geringer ausfallen.

Die entscheidende Erkenntnis

Die 4,24 % gelten für alle – aber der Unterschied entsteht durch die richtige Strategie: – vollständige Zeiten, – richtige Rentenart, – optimaler Antrag, – gezielte Nachzahlungen.

Anträge stellen viele – Optimierung macht nur der unabhängige Rentenberater (RDG).

Resümee

Die Rentenerhöhung bringt mehr Geld – aber erst nach Abzügen zeigt sich die Wahrheit. Wer nur auf die Anpassung schaut, verschenkt oft mehrere hundert Euro im Monat.

Eine kürzlich veröffentlichte Studie zeigt auf, dass Milliardäre in Deutschland im Vergleich zu ihren Pendants in der Schweiz deutlich weniger Steuern zahlen.

Diese Untersuchung, die von Organisationen wie Oxfam und dem Netzwerk Steuergerechtigkeit durchgeführt wurde, verdeutlicht, dass das deutsche Steuersystem besonders für Superreiche vorteilhaft ist.

Laut Julia Jirmann vom Netzwerk Steuergerechtigkeit stellt Deutschland für wohlhabende Personen eine Art Steueroase dar, wobei die Steuersätze für Milliardäre im Schnitt bei etwa 26 Prozent liegen – trotz eines möglichen Höchstsatzes von 47,5 Prozent. Zum Vergleich: In der Schweiz, wo eine Vermögensteuer erhoben wird, zahlen Milliardäre durchschnittlich 32 Prozent Steuern.

Die Studie hebt hervor, dass die Steuerlast für durchschnittliche Familien in Deutschland oft höher ist als die von Superreichen, was ein erhebliches Ungleichgewicht im Steuersystem darstellt. Manuel Schmitt von Oxfam fordert daher, dass auch in Deutschland und Österreich eine Vermögensteuer eingeführt wird, um die finanzielle Belastung gerechter zu verteilen. Schmitt kritisiert zudem die Sparmaßnahmen von Finanzminister Christian Lindner, die auf Kosten der Entwicklungszusammenarbeit und sozialer Programme gehen.

Laut den Autoren der Studie könnten durch die Einführung einer Vermögensteuer nach Schweizer Vorbild in Deutschland zusätzliche Einnahmen von 73 Milliarden Euro generiert werden.

Diese Mittel könnten genutzt werden, um das aktuelle Haushaltsdefizit zu reduzieren und notwendige Investitionen in den Klimaschutz sowie in soziale Gerechtigkeit zu ermöglichen. Die Studie basiert auf Modellrechnungen, die die Steuer- und Abgabenlast der reichsten 0,1 Prozent der Bevölkerung analysieren, und berücksichtigt auch die konkreten Steuerzahlungen prominenter Milliardäre wie Susanne Klatten und Stefan Quandt.

Wie funktioniert das System Einkommensteuer und Spekulation Steuereinsparung in der Praxis in Deutschland?

In Deutschland gibt es keine Vermögenssteuer.

Parteien wie die CDU, CSU, FDP und auch AfD lehnen die Vermögenssteuer ab.

Es wäre zu aufwändig, die Vermögenssteuer zu erheben. Als Beispiele werden dann aufgeführt, dass dann ja jeder Gegenstand (Haus, Foto, Bilder, Kunstwerke und so weiter) mit einem Schätzwert ermittelt werden müsste und dann dieser Wert bei der Vermögenssteuer berücksichtigt werden müsste.

Schaut man sich jedoch die gezahlte Steuer von Milliardären und Multimillionäre in Deutschland genauer an, dann stellt man auch fest, dass diese Personen die geringste Steuer prozentual bezahlen.

Sie bezahlen prozentual weniger Steuern, als beispielsweise ein Arbeitnehmer mit einem Bruttoeinkommen von 50.000 oder 100.000 Euro pro Jahr.

Wie das funktioniert, ist ganz einfach zu erklären:

Nehmen wir als Beispiel einmal ein Unternehmen wie Müllermilch oder Starbucks. Starbucks hat in Deutschland stand, März 2024, 156 Filialen.

2023 hat es Starbucks einen Jahresumsatz von rund 120 Millionen €.

Wie können Unternehmen wie Starbucks, Müllermilch und Co. ihre Gewinne in Deutschland niedrig halten und so die Steuerlast drücken?

Ein Unternehmen wie Starbucks kann Gewinne durch verschiedene legale Strategien erheblich reduzieren, um die Steuerlast zu minimieren. Eine häufig angewandte Methode ist die Verrechnungspreisgestaltung. Dabei werden interne Preise für Waren, Dienstleistungen oder Lizenzen zwischen Tochtergesellschaften in verschiedenen Ländern festgelegt. Diese Preise können so gestaltet werden, dass Gewinne in Länder mit niedrigeren Steuersätzen verlagert werden.

Ein weiteres Mittel ist die Nutzung von Steueroasen. Dabei werden Gewinne in Tochtergesellschaften in Ländern mit minimaler Steuerbelastung verschoben. Diese Tochtergesellschaften besitzen dann häufig immaterielle Vermögenswerte wie Markenrechte oder Patente, die durch Lizenzgebühren in Ländern mit höheren Steuersätzen belastet werden, was die Gewinne in diesen Ländern reduziert.

Diese Praktiken sind oft legal, werden jedoch wegen ihrer Auswirkungen auf die Steuereinnahmen der betroffenen Länder kritisch diskutiert.

Und wie funktioniert dieses System bei Multimillionären und Milliardären?

Im Prinzip auf genau die gleiche Weise.

Milliardäre und Multimillionäre Gründen im Ausland in einem Steuer befreiten Land (zum Beispiel Steueroase oder einem Niedrigsteuerland ein Unternehmen, dass für Vermögensverwaltung zuständig ist.

Dieses Unternehmen erhält eine Provision für die Verwaltung der Vermögensanlagen.

Diese Provision ist so hoch, dass die Gewinne der Vermögensanlage aufgefressen werden oder zum größten Teil aufgefressen werden. Somit hat der Milliardär oder Multimillionär offiziell keine Erträge, außer die Erträge, die in seiner Vermögensgesellschaft eingenommen werden. Der Milliardär lässt sich allerdings von diesen Erträgen nichts auszahlen. Diese Erträge verbleiben also in der Vermögensverwaltungsgesellschaft.

Faktisch gehört die Milliardär das Geld, aber er hat sich ja nichts auszahlen lassen. Also muss er davon auch nichts versteuern.

Und wenn er sich das auszahlen lässt, macht er einfach einmal einen längeren Urlaub im Ausland über 183 Tage und verlegte diese Zeit seinen Wohnsitz in dieses Land.

Wenn er sich dann die Gewinne auszahlen lässt, und dies ein steuerfreies Land ist, dann sind die Erträge aus zig Jahren steuerfrei.

Luxemburg, Liechtenstein, Schweiz, Niederlande sind nur einige Länder mit niedrige n Steuersätzen.

Darüber hinaus gibt es noch andere Staaten, die völlig steuerfrei sind.

Das Einkommensteuer Sparprogramm für Milliardäre und Multimillionäre ist denkbar einfach in der Anwendung, da das Einkommen einfach in andere Jahre verlegt wird, in denen man vielleicht einfach mal für ein halbes Jahr auswandert.

Dies ist nur ein einfaches Beispiel. Es gibt noch viele andere Beispiele, wie Milliardäre und Multimillionäre, die Einkommensteuer und Spekulation Steuer erheblich nach unten reduzieren können.

Würde eine Vermögensteuer wieder eingeführt werden, wäre dies nicht so einfach für die Milliardäre und Multimillionäre.

Grund: hierbei wird nicht der Ertrag/Einkünfte versteuert, sondern das Vermögen an sich.

Würde die Vermögenssteuer auf moderat 1 Prozent pro Jahr festgesetzt, würden pro Jahr ca. 20 Mrd. Euro an Steuereinnahmen entstehen.

Neben der Vermögenssteuer entgehen dem deutschen Staat – also uns Steuerzahler pro Jahr etwa 150 Milliarden Euro durch Steuerhinterziehung.

Der Steuerausfall beträgt somit rund 170 bis 200 Mrd. Euro pro Jahr.

Hierbei sind noch nicht die derzeit zugelassenen Steuerumgehungen (aus den oben genannten Beispiel) enthalten.

Steuerexperten gehen davon aus, dass die Gesamtsteuerausfälle aller Bereiche etwa 450 Milliarden Euro betragen.

Der Bundeshaushalt könnte bei richtiger Besteuerung also verdoppelt werden!

Der nachfolgende Film macht deutlich, wie wichtig eine Generalvollmacht ist und was passieren kann, wenn man als #Ehepartner als #Betreuer bestellt wird.

Wir können jedem Menschen, der eine vertrauenswürdige Person im Umfeld hat, empfehlen eine Generalvollmacht zu erstellen.

Das umfangreiche Werk (140 Seiten) #Notfallordner-#Vorsorgeordner vom bietet auch für diesen Bereich eine entsprechende Unterstützung.

Der #Notfallordner-Vorsorgeordner kann für 28,50 € online bestellt werden.

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Die ungleiche Vermögensverteilung und ungleiche Bezahlung

Man kann auch nicht alles Vermögen in einer #Leistungsgesellschaft gleich verteilen.

#ABER:

Eines wäre wichtig.

Der #Mindestlohn von 12 bzw. demnächst 12,41 Euro ist nicht in Ordnung. Nach meinen Berechnungen müsste der Mindestlohn bei mtl. 2.650 Euro sein.

Warum?

Ein #Monatslohn von 2.650 Euro ergibt ein einen Stundenlohn von 15,77 Euro (2.650:21 Tage : 8 Stunden).

Bei einem derzeitigen Mindest-Stundenlohn 12,41 € (ab 1.1.2024, davor 12 Euro) ergibt sich bei Familien oft die Situation, dass beim jetzigen Mindestlohn eine #Aufstockung notwendig.

Diese Aufstockung bezahlt das Jobcenter.

Dadurch wird dann das #Bürgergeld – #verfassungsrechtlich anspruchsberechtigte #Existenzminimum – gezahlt.

Aufgrund der Tatsache, dass der Arbeitgeber zu niedrige Löhne bezahlt, muss dann der #Staat durch eingenommene Steuergelder für diese Differenz aufkommen (zuzüglich der daraus entstehenden Verwaltungskosten).

ABER NICHT NUR DAS! Zusätzlich entstehen für die gesetzliche Rente zu niedrige Rentenansprüche.

Selbst bei 45 Jahren Vollbeschäftigung ergibt sich ein Rentenanspruch von 45 Jahre x 37,60 x ((12,41x8x21 Tg.x12Mon): 43.142)= 981,21 Bruttorente abzüglich GKV, Pflege, also etwa 900 Euro vor Steuern.(*1) .

Aufgrund von dieser niedrigen Rente erfolgt dann die Grundsicherung (inkl. Mietzuschuss).

Bei einem Mindestlohn von 15,77 ergibt sich eine Rente wie folgt: 45 Jahre x 37,60 x (31.800 : 43.142)= 1.247,17 Brutto

(*1) Thema #Grundrente Zwar gibt es in bestimmten Fällen einen Zuschlag auf die Rente. Allerdings sind hierzu mindestens 33 Jahre mit mindestens jährlich 0,3 Entgeltpunkten (bzw. mtl. 0,025 Entgeltpunkte) notwendig. Das sind im Jahr 2023 monatlich rund 1079 Euro brutto.

Eine Reihe der Geringverdiener erfüllen jedoch die Voraussetzungen für die Grundrente nicht und erhalten dann doch die Grundsicherung, denn Jahre unterhalb der Entgeltpunkte werden nicht angerechnet.

Die Folgen der zu niedrigen Lohnzahlungen muss letztendlich die Gesellschaft bezahlen.

Egal, ob es sich im aktiven Arbeitsleben um #Aufstockung, #Wohngeld oder ab der Rente um Grundsicherung , Mietzuschuss oder Wohngeld handelt:

Die Folgen des zu niedrigen Mindestlohnes muss die Gesellschaft tragen

Aus diesem Grund muss der Mindestlohn auf 15,77 Euro je Stunde angehoben werden.

Rentenexperte Werner Hoffmann

www.Renten-Experte.de

Nur wenn die gesetzliche Rente oberhalb der Grundsicherung liegt, ist später der Staat – also jeder Steuerzahler nicht belastet. Ansonsten muss Grundsicherung gezahlt werden und es entstehen auch wieder dafür Verwaltungskosten.

Wie hoch ist die Grundrente inklusive dem Zuschlag?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Achtung, besonderer Hinweis: oft werden die Begriffe Grundrente und Grundsicherung verwechselt oder durcheinandergebrachte. Es geht hier nicht um die Grundsicherung, sondern um die Grundrente.

Vorabinfo:

Die Deutsche Rentenversicherung weist darauf hin, dass Berechtigten automatisch angeschrieben werden.

Die Rentenversicherung ermittle die Zeiten und prüfe auch weitere Voraussetzungen.

Um Grundrentenzuschlag zu erhalten, müssen also keine Anträge gestellt werden.

Trotzdem sollte bei jedem Rentenantrag grundsätzlich geprüft werden, ob die Bestimmungen der Grundrente berücksichtigt wurden.

Letztendlich können auch bei dem Versicherungsverlauf Fehler enthalten sein.

Rentenexperte renten-experte

Was ist die Grundrente und wie berechnet sich ein Zuschlag zur Grundrente?

Mit der Grundrente soll Arbeitsleistungen anerkannt werden, die im niedrigen Lohnniveau jahrzehntelang ausgeübt wurden.

Die Grundrente wurde 2021 eingeführt.

Die Grundrente errechnet sich aus den Rentenansprüchen, die jemand selbst „erarbeitet“ hat und einem Zuschlag.

Wer hat Anspruch auf die Grundrenten-Leistung?

Ein Anspruch auf vollen Grundrentenzuschlag besteht, wenn 35 Jahre in die Rentenkasse eingezahlt wurde.

Schon ab 33 Jahren kann der Zuschlag anteilig gewährt werden.

Zu den sogenannten Grundrentenzeiten zählen:

• Pflichtbeitragszeiten aus einer Beschäftigung

• Pflichtbeitragszeiten aus einer versicherten Berufsausbildung

• Zeiten der Selbständigkeit mit Rentenversicherungspflicht kraft Gesetzes oder Zeiten mit Pflichtversicherung auf Antrag (siehe Frage zur Grundrente für Selbstständige)

• Zeiten mit Leistungen bei Krankheit oder Rehabilitation (Krankengeld, Übergangsgeld)

• Pflichtbeitragszeiten für Kindererziehung und nicht erwerbsmäßige Pflegetätigkeit (siehe Frage zu Kindererziehung und Pflege)

• Berücksichtigungszeiten wegen Kindererziehung und Pflege

• Beitragszeiten, die nach dem Fremdrentengesetz (FRG) anerkannt wurden

• Zeiten des Wehrdienstes

• Ersatzzeiten (z. B. Kriegsdienst, Kriegsgefangenschaft, Zeiten der politischen Haft in der ehemaligen DDR)

www.Renten-Experte.de

Welche Zeiten zählen nicht zu den Grundrentenzeit dazu?

• Zeiten des Bezugs von Arbeitslosengeld, Bürgergeld, Arbeitslosenhilfe und Arbeitslosengeld II

• Zeiten der Schul- und Hochschulausbildung

• Beitragszeiten nach dem Beginn einer Altersrente

• Monate, die aufgrund eines Versorgungsausgleichs oder Rentensplittings erlangt wurden

• Zeiten der freiwilligen Beitragszahlung

• Zeiten einer geringfügigen Beschäftigung (Minijob) ohne eigene Beitragszahlung

• Zurechnungszeit (Mit dieser wird der Versicherungsverlauf fiktiv verlängert, um zu einer höheren Erwerbsminderungsrente oder einer höheren Rente wegen Todes zu gelangen)

• Zeiten der Kindererziehung oder Pflege, die nicht rentenrechtlich anerkannt sind (z. B. Pflegezeiten vor deren Einführung im Jahr 1992)

Riester-Rente als Altersversorgung

Weitere Bedingungen für Anrechnung

Durchschnittlich muss das Einkommen weniger als 80 Prozent des Durchschnittsverdienstes betragen haben.

Berechnung der Grundrente in Deutschland – das Durchschnittseinkommen ist ausschlaggebend

Grundlage der Berechnung des Zuschlags sind die sogenannten Entgeltpunkte (EP), die Bestandteil der Rentenformel sind.

Für die Entgeltpunkte aus Beitragszeiten wird das jährlich erzielte Entgelt durch das Durchschnittsentgelt im selben Jahr geteilt.

Wer in einem Kalenderjahr genauso viel Entgelt erzielt hat wie der Durchschnitt aller Versicherten, erhält einen Entgeltpunkt.

Wer hingegen mehr verdient hat, erhält einen Punktewert von über 1,0. Versicherte, die weniger verdient haben als der Durchschnitt, erhalten einen entsprechenden Wert unter 1,0.

Ein Grundrentenzuschlag kann genau dann gewährt werden, wenn der errechnete Durchschnittswert der Entgeltpunkte aller Grundrentenbewertungszeiten eines Versicherten unter 0,8 EP liegt.

Zeiten, in denen der jeweilige Versicherte weniger als 30 Prozent des Durchschnittseinkommens verdient hat, werden dabei allerdings nicht berücksichtigt.

30% des Durchschnittseinkommens wären im Jahr 2023 monatlich 1.079 Euro brutto. Somit werden beispielsweise Minijobs mit Pflichtversicherung alleine nicht berücksichtigt. Sollte jedoch neben dem Teilzeitjob noch ein pflichtversicherter Minijob bestehen, werden die Einkünfte insgesamt betrachtet.

Übrigens: eine Befreiung von der Pflichtversicherung beim Minijob sollte hier immer im Auge behalten und jährlich zum Jahresanfang betrachtet werden.

Grundrente individuell berechnen – ein konkretes Beispiel

Wichtig für die Berechnung ist der aktuelle gültige Rentenwert.

Dieser wird jährlich bestimmt und ist in West- und Ostdeutschland noch unterschiedlich.

Im Westen lag er bis 30.6.2023 bei 36,02 Euro, in Ostdeutschland bei 35,52 Euro.

Zum 1.7.2023 ist der aktuelle Rentenwert angehoben worden:

West und Ost: 37,60 Euro

Die Gesamtformel für die Berechnung der Grundrente ist nun recht komplex.

Das BMAS nennt das folgende Rechenbeispiel zur Bestimmung eines individuellen Grundrentenzuschlags:

• Eine Verkäuferin aus Westdeutschland hat 39 Jahre Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Sie hat 60 Prozent des Durchschnittsgehalts aller Versicherten verdient, also liegt der Durchschnittswert ihrer EP bei 0,6.

• Ihre Rente berechnet sich nun wie folgt: 39 Jahre x 0,6 EP x 37,60 Euro (aktueller Rentenwert) = 879,74 Euro

• Für den Grundrentenzuschlag wird nun der Durchschnittswert der EP aus den Zeiten verdoppelt, die für die Berechnung relevant sind – allerdings auf maximal 80 Prozent des Durchschnittsverdienstes. Mit dem Zuschlag werden also im Endeffekt die individuell gesammelten Rentenpunkte auf 0,8 aufgestockt. Der Rechenwert für die Zuschlagsberechnung beträgt in diesem Beispiel: 0,8 EP – 0,6 EP = 0,2 EP

• Dieser individuelle Rechenwert wird noch um einen sogenannten Äquivalenz-Faktor von 0,875 multipliziert (pauschal werden also immer 12,5 Prozent abgezogen). Mit dem Faktor soll laut BMAS erreicht werden, dass die Gesamtrente umso höher ausfällt, je höher die eigene Beitragsleistung zur Rentenversicherung ist. Für das Rechenbeispiel gilt: 0,2 EP x 0,875 = 0,175 EP

• Da der Zuschlag grundsätzlich für maximal 35 Jahre ermittelt wird, ergäbe sich für die Verkäuferin die folgende Formel zur Berechnung der Grundrente: 35 Jahre x 0,175 (individuell ermittelte EP) x 37,60 Euro (aktueller Rentenwert) = 230,30 Euro Grundrentenzuschlag.

• Ihre Gesamtrente (brutto) läge also bei: 1.110,04 Euro (879,74 Euro Rente + 230,30 Euro Grundrentenzuschlag)

Höhe des Grundrentenzuschlags – so viel Geld wird maximal ausgezahlt

Die Höhe des individuell berechneten Zuschlags ist also abhängig von der Anzahl der Grundrentenzeiten, der Höhe der individuellen Einkommen, dem Durchschnittsverdienst sowie dem geltenden Rentenwert.

Im Gegensatz zur Rente selbst ist der Zuschlag steuerfrei. Der durchschnittliche Grundrentenzuschlag beträgt laut BMAS derzeit rund 86 Euro (brutto).

Wie das Ministerium erklärt, kann der Zuschlag aktuell außerdem maximal 460 Euro betragen.

Der Maximalbetrag ergibt sich daraus, dass die Grundrente zum einen für maximal 35 Jahre ermittelt wird und die Entgeltpunkte zum anderen auf höchstens 0,8 aufgestockt werden

Einkommensgrenze für Grundrentenzuschlag

Der volle Grundrentenzuschlag wird bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro bei Ehen oder eingetragenen Lebenspartnerschaften gezahlt.

Der besondere Tipp für Arbeitgeber bei der Mitarbeiterfindung und der langfristigen Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden.

Und dann beklagen sich doch tatsächlich einzelne Arbeitgeber, dass ihnen die Mitarbeiter davonlaufen, weil anscheinend das Bürgergeld höher wäre.

Ich kann da nur sagen:

Selbst schuld, wenn man als Arbeitgeber nicht aktiv im Unternehmen agiert!

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz – eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Sechs Beispiele, wie Du es als Arbeitgeber besser machst

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus.

Und gerade hier sind individuelle Punkte wichtig.

Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber.

So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Wenn der Mitarbeiter durch Deine Hilfe plötzlich 300 bis 800 Euro mehr im Geldbeutel – ohne Gehaltserhöhung hat, dann wird dies Deinem Mitarbeiter helfen und Dich nur etwas Engagement kosten.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

{kind=link}

{kind=link}