Ein Beitrag von

Werner Hoffmann

Unabhängiger Rentenberater (RDG)

www.Renten-Experte.de

——-.

Ein Unfall oder eine schwere Krankheit – und plötzlich steht das Leben auf dem Kopf. Viele junge Menschen glauben, sie seien in den ersten Berufsjahren kaum abgesichert. Doch genau hier greift ein wichtiger Schutz der gesetzlichen Rentenversicherung.

Bereits ein einziger Beitrag kann entscheidend sein.

Wer Pflichtbeiträge gezahlt hat, kann Anspruch auf Erwerbsminderungsrente haben – insbesondere bei Arbeitsunfall oder Berufskrankheit (§ 53 Abs. 1 SGB VI).

Doch auch bei anderen Erkrankungen besteht Schutz:

Tritt eine volle Erwerbsminderung innerhalb von sechs Jahren nach Schul- oder Ausbildungsende ein, besteht ein Anspruch, wenn in den letzten zwei Jahren mindestens ein Jahr Pflichtbeiträge gezahlt wurde (§ 43 Abs. 6 SGB VI).

Das bedeutet: Auch junge Versicherte sind nicht schutzlos.

Bereits ein einziger Beitrag kann entscheidend sein.

Wer als Berufseinsteiger Pflichtbeiträge gezahlt hat, kann Anspruch auf eine Erwerbsminderungsrente haben – insbesondere bei Arbeitsunfall oder Berufskrankheit (§ 53 Abs. 1 SGB VI).

Die Höhe der Rente – mehr als nur Beiträge

Durch die Zurechnungszeit werden Betroffene so gestellt, als hätten sie bis zur Regelaltersgrenze weitergearbeitet (§ 59 SGB VI). Gerade für Berufseinsteiger ist das entscheidend.

Ganz entscheidend – das müssen Sie beachten:

– Vor jedem Rentenantrag unabhängige Beratung einholen, Antrag niemals ohne strategische Prüfung stellen,

– Versicherungsämter und Rentenversicherung beraten nicht strategisch, sondern nehmen nur Anträge auf,

– Eine Berufsunfähigkeitsversicherung (BU) ist dringend sinnvoll, Vorerkrankungen vollständig angeben – idealerweise mit Diagnoseübersicht.

Was bedeutet das konkret?

Schutz ab dem ersten Beitrag, vorzeitige Wartezeiterfüllung (§ 53 SGB VI), Sonderregelung für Berufsanfänger (§ 43 Abs. 6 SGB VI), Zurechnungszeit erhöht die Rente (§ 59 SGB VI), Beratung sichert Geld, BU ergänzt sinnvoll.

Resümee:

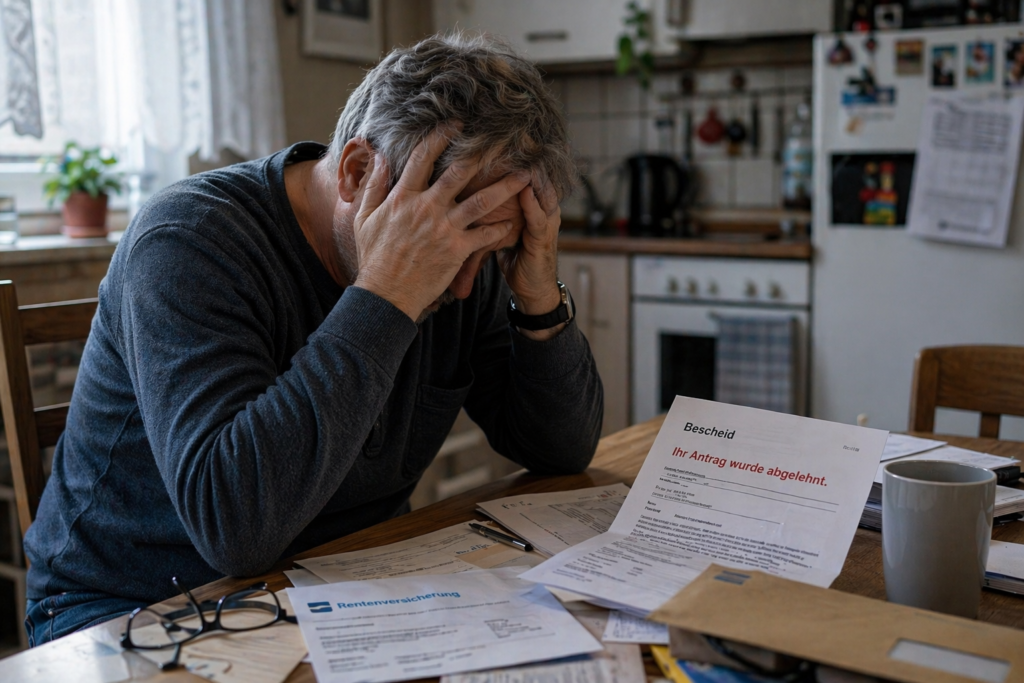

Die gesetzliche Rentenversicherung bietet mehr Schutz, als viele denken. Entscheidend ist die richtige Strategie: Wer ohne Prüfung einen Antrag stellt, riskiert finanzielle Nachteile.

Deshalb gilt: Erst prüfen lassen – dann Antrag stellen.

Wichtig: Jetzt Video anhalten und QR-Code nutzen oder Kontakt direkt speichern.

QR- Code zur Speicherung der Kontaktdaten:

Link zur Kontaktaufnahme über WhatsApp

Direkt WhatsApp schreiben

Scannen Sie den QR-Code oder nutzen Sie den direkten Link unten.

Alternative ohne QR-Code:

Direktlink:

https://wa.me/49715634354

NUR WhatsAPP:

+49 7156 34354

Nachricht (wird automatisch eingefügt):

Hallo Herr Hoffmann, ich habe Ihre Kontaktdaten gesehen und habe eine Frage zur Rentenberatung. Mein Name ist:….<Ergänzung durch Sie>

#Erwerbsminderung #Rente #Berufseinsteiger #BU #SGBVI