Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH).

Die betriebliche Altersversorgung (bAV) ist ein wichtiger Baustein der Altersvorsorge. Dennoch ist sie in Deutschland so kompliziert geworden, dass viele Arbeitgeber und Arbeitnehmer den Überblick verlieren. Unterschiedliche Durchführungswege, Haftungsregelungen und hohe Abschluss- sowie Verwaltungskosten sorgen dafür, dass die bAV häufig unnötig teuer und bürokratisch ist.

Ich bin überzeugt: Das muss sich ändern.

Ein wesentlicher Grund für die Komplexität ist die Einstandspflicht des Arbeitgebers nach § 1 Abs. 1 Satz 3 BetrAVG. Mein Vorschlag lautet deshalb: Nutzt ein Arbeitgeber ausschließlich staatlich zertifizierte bAV-Produkte, sollte diese Haftung entfallen. Die Verantwortung würde dann beim zertifizierten Versorgungsträger liegen. Bestehende Versorgungszusagen blieben selbstverständlich unverändert (Bestandsschutz).

Ein modernes bAV-Produkt sollte dabei klare Mindeststandards erfüllen:

Abschlusskosten maximal 1,5 %

Gesetzlich begrenzte Verwaltungskosten

Kostenfreie Mitnahme bei jedem Arbeitgeberwechsel

Mindestens 15 % der Beiträge verpflichtend für Berufsunfähigkeits- und Hinterbliebenenversorgung – ohne Gesundheits- oder Risikoprüfung bei Beginn des Arbeitsverhältnisses

Keine Arbeitgeberhaftung bei zertifizierten Produkten

Ebenso wichtig ist eine deutlich höhere Arbeitgeberbeteiligung. Der heutige gesetzliche Zuschuss von 15 % greift nur dann, wenn der Arbeitgeber überhaupt Sozialversicherungsbeiträge einspart. In vielen europäischen Ländern beteiligen sich Arbeitgeber dagegen deutlich stärker an der Finanzierung der betrieblichen Altersversorgung.

Ich halte deshalb eine verpflichtende Arbeitgeberbeteiligung von mindestens 50 % für angemessen.

Außerdem sollte ein staatlicher Standardfonds als kostengünstige Alternative zu privaten Anbietern geschaffen werden. Wettbewerb sollte über Qualität, Transparenz und niedrige Kosten entstehen – nicht über komplizierte Vertragswerke.

Mein Fazit: Deutschland braucht eine einfachere, transparentere und fairere betriebliche Altersversorgung, die Arbeitgeber entlastet und Arbeitnehmer besser absichert.

Die ausführliche Langfassung mit allen Reformvorschlägen finden Sie hier:

Betriebswirt für betriebliche Altersversorgung und Unabhängiger Rentenberater

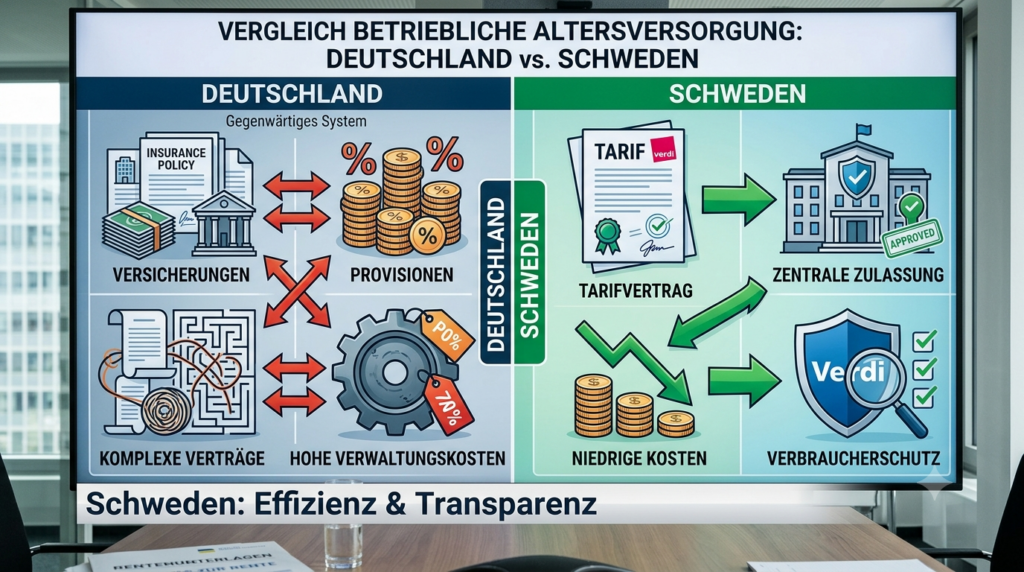

Während häufig über die gesetzliche Rente in Schweden gesprochen wird, lohnt sich auch ein Blick auf die betriebliche Altersversorgung. Denn gerade hier gibt es Unterschiede, von denen Deutschland lernen könnte.

In Schweden haben rund 90 Prozent der Beschäftigten eine betriebliche Altersversorgung. Sie wird überwiegend über Tarifverträge geregelt und ist damit für viele Arbeitnehmer selbstverständlich.

Der entscheidende Unterschied liegt jedoch nicht nur in der hohen Verbreitung, sondern im Aufbau des Systems. Anbieter werden nicht einfach über den freien Vertrieb in den Markt gebracht. Vielmehr organisieren Einrichtungen wie Collectum oder Fora die Versorgungssysteme, prüfen Anbieter und lassen nur Produkte zu, die festgelegte Qualitäts- und Kostenanforderungen erfüllen.

Wettbewerb gibt es trotzdem – aber nach anderen Regeln.

Die Anbieter konkurrieren darum, überhaupt in das System aufgenommen zu werden. Dabei spielen niedrige Kosten, Qualität, Finanzstärke und gute Leistungen eine entscheidende Rolle. Die Gebühren wurden durch Ausschreibungen deutlich gesenkt.

In Deutschland ist die betriebliche Altersversorgung dagegen deutlich komplexer. Häufig werden Versicherungsprodukte über den Vertrieb vermittelt. Dabei können Abschlusskosten, laufende Kosten und Provisionen eine wesentliche Rolle spielen. Zwar gibt es auch in Deutschland gute Lösungen, doch das System ist oft schwer verständlich und für Arbeitnehmer wenig transparent.

Gerade beim Thema Provisionen zeigt sich ein wichtiger Unterschied. Im schwedischen Tarifmodell steht nicht der provisionsgetriebene Verkauf einzelner Produkte im Vordergrund. Stattdessen erfolgt die Auswahl der Anbieter zentral nach festen Kriterien. Das stärkt den Verbraucherschutz und reduziert die Kosten für die Versicherten.

Meine Einschätzung:

Schweden zeigt, dass Wettbewerb und Verbraucherschutz kein Widerspruch sind. Entscheidend ist, dass die Regeln zugunsten der Arbeitnehmer gestaltet werden. Deutschland könnte von diesem Modell profitieren – mit einer einfacheren, transparenteren und kostengünstigeren betrieblichen Altersversorgung sowie einer verpflichtenden Arbeitgeberbeteiligung von mindestens 50 Prozent.

Das sogenannte Statusfeststellungsverfahren der Deutschen Rentenversicherung (DRV) entscheidet darüber, ob jemand selbstständig oder abhängig beschäftigt ist.

Das klingt zunächst technisch, hat aber enorme finanzielle Auswirkungen. Denn wird eine Tätigkeit als abhängig beschäftigt eingestuft, drohen erhebliche Konsequenzen:

Nachzahlungen von Sozialversicherungsbeiträgen,

Säumniszuschläge,

mögliche strafrechtliche Risiken,

Rückforderungen von Honoraren.

Das Verfahren kann sowohl vom Auftragnehmer als auch vom Auftraggeber beantragt werden. Zuständig ist die Clearingstelle der DRV.

Geprüft werden insbesondere folgende Kriterien:

Weisungsgebundenheit,

Eingliederung in den Betrieb,

unternehmerisches Risiko,

Auftreten am Markt.

Ein zentrales Problem: Viele Selbstständige gehen davon aus, dass sie automatisch Unternehmer sind. Tatsächlich entscheidet jedoch immer die konkrete Ausgestaltung der Tätigkeit im Alltag.

Gerade in Branchen wie IT, Beratung oder Pflege kommt es häufig zu Unsicherheiten und Fehlbewertungen.

Ein aktueller Bericht zeigt zudem: Die Reform des Statusfeststellungsverfahrens wird bislang nur sehr wenig genutzt, obwohl sie eigentlich mehr Rechtssicherheit schaffen sollte.

Das ist riskant. Denn ohne frühzeitige Klärung bleibt ein erhebliches finanzielles Risiko bestehen, oft über viele Jahre hinweg.

Wichtig zu wissen:

Die rechtliche Beratung zu diesem Thema darf nicht durch Steuerberater erfolgen,

sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG): Lassen Sie Ihren Status frühzeitig prüfen. Eine falsche Einschätzung kann später existenzbedrohend werden.

Zusätzlich empfehle ich Selbstständigen dringend, ihre Verträge, Tätigkeitsbeschreibungen und Absicherung strukturiert zu dokumentieren.

Ein bewährtes Instrument dafür ist ein Notfallordner:

Tiere sind für viele Menschen Familienmitglieder. Rechtlich gelten sie nach § 90a BGB zwar nicht als Sachen, dennoch finden auf sie weitgehend die Vorschriften über Sachen Anwendung. Gerade im Notfall kann das problematisch werden.

Was geschieht mit Hund, Katze oder anderen Haustieren, wenn die Halterin oder der Halter durch Krankheit, Unfall, Pflegebedürftigkeit oder Tod plötzlich nicht mehr selbst entscheiden kann?

Oft wird von einer „Tier-Vollmacht“ gesprochen. Juristisch ist das jedoch nicht ganz korrekt.

Warum es keine klassische Vollmacht ist

Eine Vollmacht (§§ 164 ff. BGB) berechtigt eine Person, eine andere rechtsgeschäftlich zu vertreten – etwa gegenüber Banken, Behörden oder Vertragspartnern. Bei Tieren geht es jedoch in erster Linie nicht um rechtliche Vertretung, sondern um praktische Betreuung:

Pflege

Versorgung

Unterbringung

tierärztliche Maßnahmen

dauerhafte Betreuung

Hier wird keine klassische Stellvertretung geregelt, sondern eine Anordnung für den Notfall.

Warum es eine Verfügung ist

Eine Verfügung ist eine schriftliche Willenserklärung für einen bestimmten Fall. Sie legt fest, was geschehen soll, wenn man selbst nicht mehr handlungsfähig ist.

Genau das trifft auf die Regelung für Haustiere zu:

Wer soll sich kümmern?

Soll das Tier dauerhaft übernommen werden?

Soll es in ein bestimmtes Tierheim?

Welche besonderen Bedürfnisse sind zu beachten?

Inhaltlich ähnelt diese Regelung eher einer Betreuungsverfügung als einer Vollmacht.

Systematisch gehört sie im Notfallordner unter:

9. Verfügungen d) Verfügung für meine Tiere

Praktische Bedeutung

Ohne eine solche Regelung können erhebliche Probleme entstehen. Tiere bleiben kurzfristig unversorgt, Angehörige kennen den Wunsch nicht oder Behörden bringen das Tier vorsorglich ins Tierheim.

Die Betreuung kann durch eine natürliche Person (z. B. Familienmitglied oder Freund) oder durch eine juristische Person (z. B. Tierheim oder Tierschutzorganisation) erfolgen.

Die notwendigen strukturierten Unterlagen sind Bestandteil des Notfallordners von:

Die Regelung für Haustiere ist keine klassische Vollmacht, sondern eine Verfügung mit Betreuungsanordnung. Sie gehört deshalb in den Abschnitt „Verfügungen“ des Notfallordners. Wer frühzeitig vorsorgt, schützt nicht nur Vermögen und persönliche Angelegenheiten, sondern auch das Wohl seiner Tiere.

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.Notfallordner

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

www.Not-Fallordner.de

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Werner Hoffmann. – Rentenberater (RDG) – . www.Renten-experte.de – .

Neben der gesetzlichen Rente spielt die betriebliche Altersversorgung (bAV) eine entscheidende Rolle. Und auch hier zeigt der Vergleich zwischen Österreich und Deutschland deutliche Unterschiede.

Grundstruktur der bAV

In beiden Ländern gilt: bAV ist freiwillig, wird über Arbeitgeber organisiert und ergänzt die gesetzliche Rente. Doch die Praxis unterscheidet sich erheblich.

Deutschland: Viel Anspruch, wenig Wirkung

In Deutschland besteht ein Anspruch auf Entgeltumwandlung:

– Arbeitnehmer finanzieren die bAV häufig selbst, – Arbeitgeber zahlen meist nur rund 15 % Zuschuss, – viele kleine Verträge mit begrenzter Wirkung.

👉 Die bAV ist damit oft eher Eigenvorsorge über den Arbeitgeber.

Österreich: Arbeitgeber stärker beteiligt

In Österreich sieht das System anders aus:

– Arbeitgeber zahlen häufig zusätzlich zum Gehalt, – kollektive Lösungen sind weit verbreitet, – Arbeitnehmer müssen weniger Eigenmittel einsetzen.

👉 Ergebnis: höhere Beiträge und stabilere Zusatzrenten.

Der zentrale Unterschied

Deutschland setzt stärker auf Eigenverantwortung, Österreich auf Arbeitgeberverantwortung und kollektive Absicherung.

👉 Dieser Unterschied wirkt sich direkt auf die spätere Rente aus.

Risikoprüfung und Zugang

Deutschland: häufig Gesundheitsprüfung und eingeschränkter Zugang. Österreich: oft kollektive Lösungen ohne individuelle Prüfung.

👉 Dadurch ist die Teilnahme in Österreich deutlich breiter möglich.

Leistungen im Vergleich

Deutschland: häufig Kapitalauszahlung und geringere Zusatzrenten. Österreich: Kombination aus Rente und Kapital mit stabilerer Versorgung.

Warum ist das politisch relevant?

Die Unterschiede sind kein Zufall, sondern politisch gewollt:

Österreich setzt auf stärkere Arbeitgeberbeteiligung, Deutschland stärker auf Eigenvorsorge.

Resümee

Österreich: mehr Verantwortung beim Arbeitgeber, Deutschland: mehr Last beim Arbeitnehmer.

Die entscheidende Erkenntnis: Die Qualität der Altersvorsorge hängt maßgeblich davon ab, wie stark Arbeitgeber eingebunden sind.

Die Schweiz gilt als eines der stabilsten Rentensysteme Europas. Der Unterschied zu Deutschland liegt in der klar geregelten Kombination aus Umlage und Kapitaldeckung sowie einer verbindlichen Zielstruktur.

Grundprinzip

Schweiz: 1. Säule (AHV): umlagefinanziert, Pflicht für alle Erwerbstätigen und Nichterwerbstätigen, Existenzsicherung, 2. Säule (BVG): obligatorische betriebliche Vorsorge für Arbeitnehmer ab Mindestlohn, kapitalgedeckt, Finanzierung durch Arbeitgeber und Arbeitnehmer, Ziel: zusammen mit der AHV Fortführung des bisherigen Lebensstandards, 3. Säule: freiwillige private Vorsorge.

Entscheidend: Die 1. Säule sichert das Existenzminimum, die 2. Säule den Lebensstandard – beides ist gesetzlich vorgesehen.

Deutschland: gesetzliche Rente im Mittelpunkt, bAV freiwillig, keine klare Zieldefinition für das Gesamtniveau.

Ergebnis: Die Schweiz hat ein definiertes Gesamtziel, Deutschland nicht.

Mindestversicherungszeit

Schweiz: Anspruch bereits nach 1 Beitragsjahr, Vollrente nach 44/45 Jahren.

Deutschland: Anspruch erst nach 5 Jahren.

Vorteil Schweiz: früher Rentenanspruch.

Gesetzliche Rente AHV

Die AHV ist ein Pflichtsystem für nahezu alle. Sie wird durch Arbeitgeber, Arbeitnehmer und Staat finanziert. Mindest- und Maximalrente sind klar definiert.

Die Höhe liegt vereinfacht bei ca. 1.200 € bis 2.450 € monatlich.

Deutschland dagegen ist abhängig von Entgeltpunkten und kennt keine feste Grundabsicherung.

Beitragsverteilung

Schweiz AHV: Arbeitgeber: ca. 4,35 % Arbeitnehmer: ca. 4,35 % zusätzlicher Staatsanteil.

Schweiz: verpflichtend, Arbeitgeber zahlen mindestens 50 %, oft mehr, insgesamt ca. 7 % bis 18 % je nach Alter.

Deutschland: freiwillig, oft Entgeltumwandlung, Arbeitgeberzuschuss meist nur ca. 15 %.

Resümee

Die Schweiz zeigt ein klar strukturiertes System: Existenzsicherung und Lebensstandard sind gesetzlich definiert, die zweite Säule ist verpflichtend und die Finanzierung breiter organisiert.

Die zentrale Erkenntnis: Ein stabiles Rentensystem braucht klare Ziele und verpflichtende Strukturen.

Warum das System breiter finanziert ist und höhere Renten ermöglicht!

Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG) -.

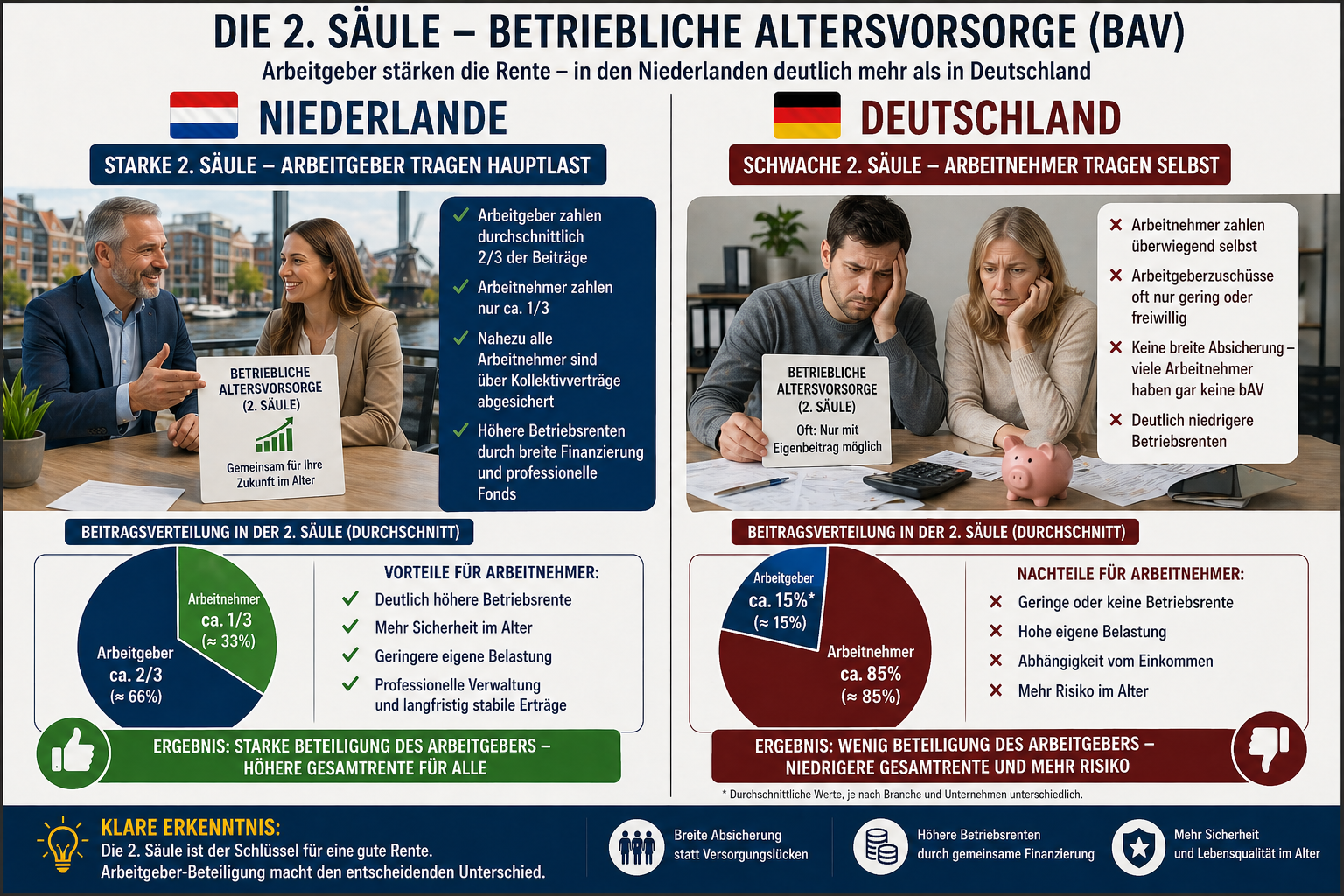

Die Niederlande gelten als eines der stabilsten Rentensysteme Europas. Der Unterschied zu Deutschland liegt weniger in einzelnen Beitragssätzen – sondern in der Struktur der Finanzierung und der Kombination der Systeme.

Grundprinzip

Niederlande: staatliche Basisrente (AOW), steuer- und abgabenfinanziert, ergänzt durch nahezu flächendeckende Betriebsrenten.

Deutschland: umlagefinanzierte gesetzliche Rente, stark abhängig von individueller Erwerbsbiografie.

Ergebnis: In den Niederlanden ist die Grundversorgung breiter abgesichert.

Höhe der gesetzlichen Basisrente (AOW)

Die AOW ist eine feste Grundrente:

Alleinstehende: ca. 1.350 € – 1.450 €, Verheiratete pro Person: ca. 950 € – 1.050 €.

Wichtig: Die AOW ist unabhängig vom Einkommen, setzt für die volle Leistung 50 Jahre Aufenthalt voraus und wird sonst anteilig gekürzt.

Die AOW ist nur die Basis – nicht die gesamte Rente.

Wer in NL nur die gesetzliche Rente (AOW) erhält, ist faktisch ein Sozialfall, da davon noch Krankenversicherungsbeiträge und Steuern abgehen.

Arbeitnehmer- und Arbeitgeberanteile

Niederlande (AOW): Arbeitnehmer: ca. 17,9 %, aber nur bis zur Beitragsbemessungsgrenze von rund 38.441 €. Arbeitgeber: kein direkter Anteil. Der Staat beteiligt sich erheblich.

Niederlande: nahezu flächendeckende Betriebsrenten, häufig verpflichtend, Arbeitgeber zahlen etwa 2/3 der Beiträge, Arbeitnehmer nur rund 1/3.

Deutschland: freiwillig, oft Entgeltumwandlung, Arbeitnehmer zahlt selbst, Arbeitgeberzuschuss meist nur ca. 15 %.

Ergebnis: In den Niederlanden ist die bAV eine echte Arbeitgeberleistung.

Resümee

Die Niederlande zeigen, wie ein stabiles System funktioniert: feste Grundrente für alle, gedeckelte Arbeitnehmerbelastung und starke Arbeitgeberbeteiligung in der zweiten Säule.

Die zentrale Erkenntnis: Nicht die Höhe einzelner Beiträge entscheidet – sondern wie die Last zwischen Arbeitnehmern, Arbeitgebern und Staat verteilt wird.

Hauptkritikpunkt ist und bleibt trotzdem: KEIN ARBEITGEBERANTEIL zur Basisrente.

Innerhalb von Europa ein Ausnahmefall, der nur dann funktioniert, wenn eine betriebliche Altersversorgung besteht.

Die betriebliche Altersversorgung (bAV) ist in Schweden ein zentraler Bestandteil der Altersvorsorge – in Deutschland dagegen oft nur eine Ergänzung. Der Unterschied liegt vor allem in der Verbreitung, Finanzierung und Struktur.

Grundstruktur

Schweden: – bAV nahezu für alle Beschäftigten, – tariflich organisiert, – automatisch Teil des Arbeitsverhältnisses.

Deutschland: – freiwillig, – Anspruch nur auf Entgeltumwandlung, – keine flächendeckende Teilnahme.

Ergebnis: In Schweden profitieren fast alle – in Deutschland deutlich weniger.

Finanzierung

Schweden: – überwiegend arbeitgeberfinanziert, – Beiträge meist 4 bis 6 Prozent des Gehalts, – zusätzliche Beiträge bei höheren Einkommen.

Deutschland: – häufig Entgeltumwandlung, – Arbeitnehmer finanziert selbst, – Arbeitgeberzuschuss meist nur ca. 15 Prozent.

Ergebnis: In Deutschland ist die bAV oft keine echte Zusatzleistung.

Kollektive Systeme

Schweden: – große Pensionsfonds, – niedrige Kosten, – hohe Effizienz.

Deutschland: – viele Einzelverträge, – höhere Kosten, – geringere Wirkung.

Ergebnis: Schweden nutzt Skaleneffekte – Deutschland nicht.

Die bAV zeigt deutlich: – Schweden: Systemlösung mit breiter Wirkung, – Deutschland: Einzellösung mit begrenzter Wirkung.

Die zentrale Erkenntnis: Eine starke Altersvorsorge entsteht dort, wo Arbeitgeber systematisch eingebunden sind und kollektive Strukturen genutzt werden.