Werner Hoffmann. – Rentenberater (RDG) – . www.Renten-experte.de – .

Neben der gesetzlichen Rente spielt die betriebliche Altersversorgung (bAV) eine entscheidende Rolle. Und auch hier zeigt der Vergleich zwischen Österreich und Deutschland deutliche Unterschiede.

Grundstruktur der bAV

In beiden Ländern gilt: bAV ist freiwillig, wird über Arbeitgeber organisiert und ergänzt die gesetzliche Rente. Doch die Praxis unterscheidet sich erheblich.

Deutschland: Viel Anspruch, wenig Wirkung

In Deutschland besteht ein Anspruch auf Entgeltumwandlung:

– Arbeitnehmer finanzieren die bAV häufig selbst, – Arbeitgeber zahlen meist nur rund 15 % Zuschuss, – viele kleine Verträge mit begrenzter Wirkung.

👉 Die bAV ist damit oft eher Eigenvorsorge über den Arbeitgeber.

Österreich: Arbeitgeber stärker beteiligt

In Österreich sieht das System anders aus:

– Arbeitgeber zahlen häufig zusätzlich zum Gehalt, – kollektive Lösungen sind weit verbreitet, – Arbeitnehmer müssen weniger Eigenmittel einsetzen.

👉 Ergebnis: höhere Beiträge und stabilere Zusatzrenten.

Der zentrale Unterschied

Deutschland setzt stärker auf Eigenverantwortung, Österreich auf Arbeitgeberverantwortung und kollektive Absicherung.

👉 Dieser Unterschied wirkt sich direkt auf die spätere Rente aus.

Risikoprüfung und Zugang

Deutschland: häufig Gesundheitsprüfung und eingeschränkter Zugang. Österreich: oft kollektive Lösungen ohne individuelle Prüfung.

👉 Dadurch ist die Teilnahme in Österreich deutlich breiter möglich.

Leistungen im Vergleich

Deutschland: häufig Kapitalauszahlung und geringere Zusatzrenten. Österreich: Kombination aus Rente und Kapital mit stabilerer Versorgung.

Warum ist das politisch relevant?

Die Unterschiede sind kein Zufall, sondern politisch gewollt:

Österreich setzt auf stärkere Arbeitgeberbeteiligung, Deutschland stärker auf Eigenvorsorge.

Resümee

Österreich: mehr Verantwortung beim Arbeitgeber, Deutschland: mehr Last beim Arbeitnehmer.

Die entscheidende Erkenntnis: Die Qualität der Altersvorsorge hängt maßgeblich davon ab, wie stark Arbeitgeber eingebunden sind.

Werner Hoffmann. – Rentenberater (RDG) – . www.Renten-experte.de – .

Neben der gesetzlichen Rente spielt die betriebliche Altersversorgung (bAV) eine entscheidende Rolle. Und auch hier zeigt der Vergleich zwischen Österreich und Deutschland deutliche Unterschiede.

Grundstruktur der bAV

In beiden Ländern gilt: bAV ist freiwillig, wird über Arbeitgeber organisiert und ergänzt die gesetzliche Rente. Doch die Praxis unterscheidet sich erheblich.

Deutschland: Viel Anspruch, wenig Wirkung

In Deutschland besteht ein Anspruch auf Entgeltumwandlung:

– Arbeitnehmer finanzieren die bAV häufig selbst, – Arbeitgeber zahlen meist nur rund 15 % Zuschuss, – viele kleine Verträge mit begrenzter Wirkung.

👉 Die bAV ist damit oft eher Eigenvorsorge über den Arbeitgeber.

Österreich: Arbeitgeber stärker beteiligt

In Österreich sieht das System anders aus:

– Arbeitgeber zahlen häufig zusätzlich zum Gehalt, – kollektive Lösungen sind weit verbreitet, – Arbeitnehmer müssen weniger Eigenmittel einsetzen.

👉 Ergebnis: höhere Beiträge und stabilere Zusatzrenten.

Der zentrale Unterschied

Deutschland setzt stärker auf Eigenverantwortung, Österreich auf Arbeitgeberverantwortung und kollektive Absicherung.

👉 Dieser Unterschied wirkt sich direkt auf die spätere Rente aus.

Risikoprüfung und Zugang

Deutschland: häufig Gesundheitsprüfung und eingeschränkter Zugang. Österreich: oft kollektive Lösungen ohne individuelle Prüfung.

👉 Dadurch ist die Teilnahme in Österreich deutlich breiter möglich.

Leistungen im Vergleich

Deutschland: häufig Kapitalauszahlung und geringere Zusatzrenten. Österreich: Kombination aus Rente und Kapital mit stabilerer Versorgung.

Warum ist das politisch relevant?

Die Unterschiede sind kein Zufall, sondern politisch gewollt:

Österreich setzt auf stärkere Arbeitgeberbeteiligung, Deutschland stärker auf Eigenvorsorge.

Resümee

Österreich: mehr Verantwortung beim Arbeitgeber, Deutschland: mehr Last beim Arbeitnehmer.

Die entscheidende Erkenntnis: Die Qualität der Altersvorsorge hängt maßgeblich davon ab, wie stark Arbeitgeber eingebunden sind.

Werner Hoffmann. – Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH) www.Renten-experte.de

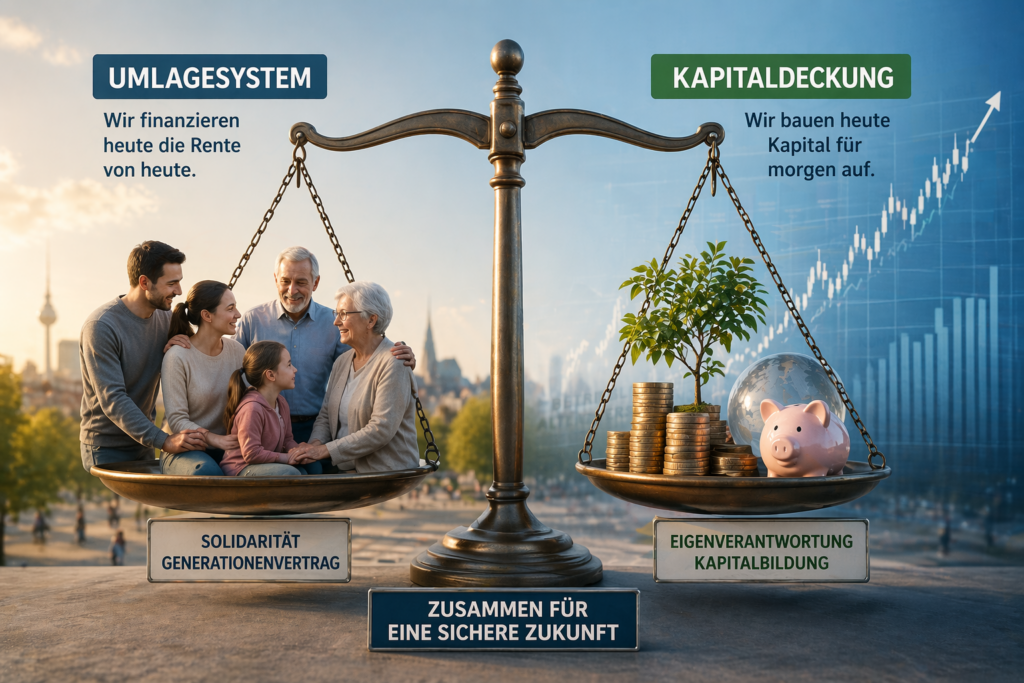

Die Diskussion um die Zukunft der Altersvorsorge in Deutschland ist längst überfällig. Aus meiner Sicht ist klar: Die Kombination aus gesetzlicher Rentenversicherung als Umlagesystem und kapitalgedeckten Systemen wie der betrieblichen Altersversorgung (bAV) sowie der privaten Vorsorge ist grundsätzlich richtig und notwendig.

Zwei Systeme – eine sinnvolle Risikostreuung

Die gesetzliche Rente funktioniert nach dem Umlageverfahren. Beiträge der heutigen Erwerbstätigen finanzieren die Renten der aktuellen Rentner.

Dem gegenüber stehen kapitalgedeckte Systeme, bei denen Kapital angespart wird.

Diese Kombination sorgt für eine wichtige Risikostreuung:

Umlage abhängig von Demografie und Beschäftigung,

Kapitaldeckung abhängig von Zinsen und Märkten.

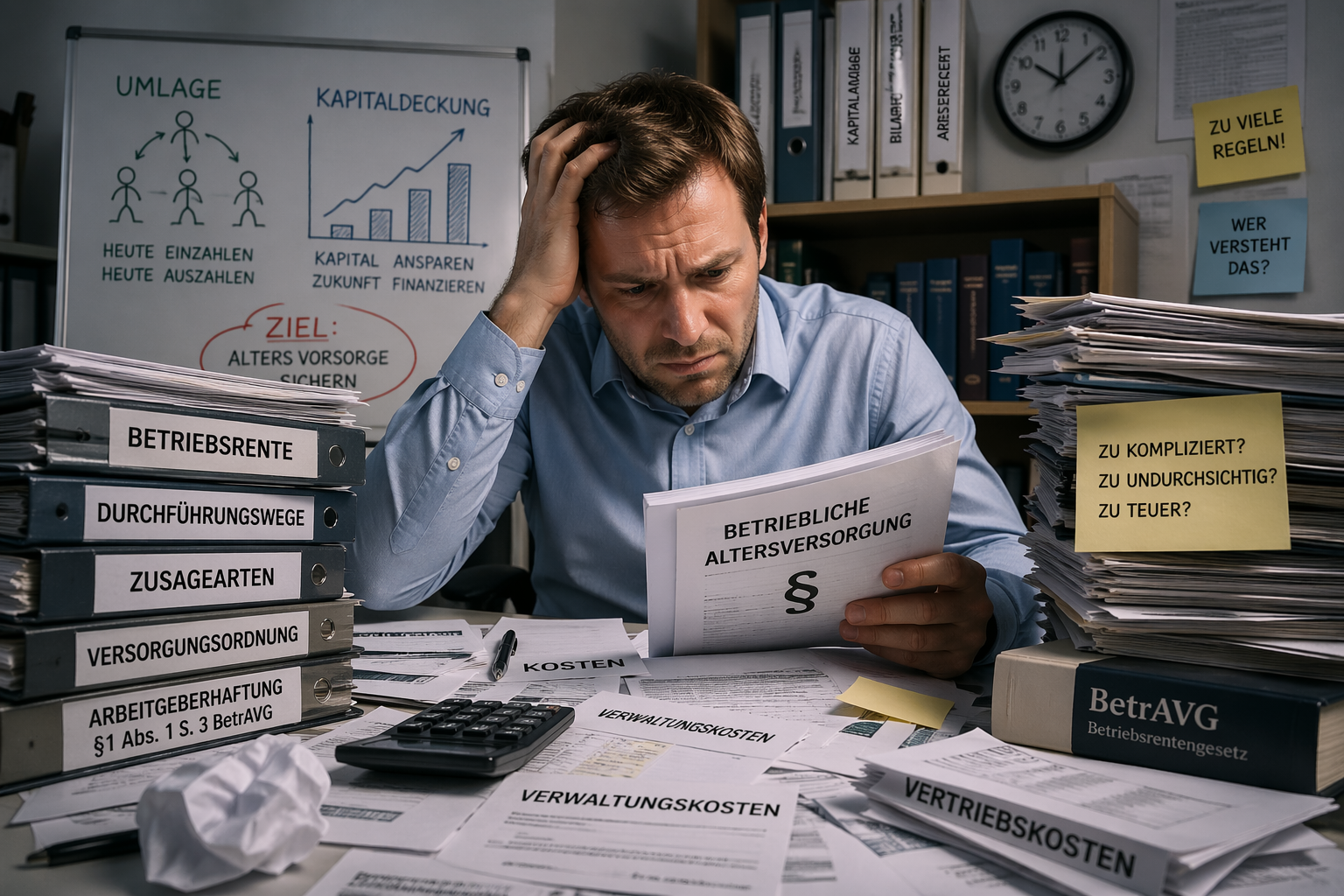

Das Problem: Die bAV ist zu komplex

So sinnvoll die bAV ist – sie ist heute:

zu kompliziert,

zu unübersichtlich,

zu stark reguliert.

Viele Arbeitnehmer verstehen nicht mehr:

wie ihre Versorgung funktioniert,

welche Kosten entstehen,

welche Leistungen sie erhalten.

Das führt zu Unsicherheit – und bremst die Verbreitung.

Fünf notwendige Reformschritte

1. Arbeitgeberhaftung reduzieren Die Haftung nach § 1 Abs. 1 Satz 3 BetrAVG schreckt viele Unternehmen ab.

2. Mindest-Arbeitgeberzuschuss von 30 %, besser 50 % Die bAV braucht echte Arbeitgeberbeteiligung statt reiner Entgeltumwandlung.

3. Mehr Flexibilität und Portabilität Beim Jobwechsel muss die Mitnahme einfach und selbstverständlich sein.

4. Kosten deutlich senken Zu hohe Verwaltungs- und Vertriebskosten mindern die Rendite.

5. Berufsunfähigkeitsschutz integrieren Notwendig ist eine verpflichtende Absicherung ohne Gesundheitsprüfung mit bis zu 1.000 Euro monatlich. Für Geringverdiener sollte der Beitragsanteil für Berufsunfähigkeit 25 % betragen. Ohne diesen Schutz droht oft der Weg in die Grundsicherung – und damit Belastung für den Staat.

Der größte Fehler im System

Die bAV ist für Millionen gedacht – aber nur für Experten verständlich.

Resümee

Die Kombination aus Umlage und Kapitaldeckung ist richtig. Doch die bAV braucht dringend Reformen: weniger Komplexität, mehr Transparenz, höhere Arbeitgeberbeiträge, geringere Kosten und integrierten Schutz bei Berufsunfähigkeit.

Nur so wird sie wieder ein starker Baustein der Altersvorsorge.

Die intelligentere Variante der Berufsunfähigkeitsversicherung für Arbeitgeber und Arbeitnehmer in der betrieblichenAltersversorgung im Verbund mit der betrieblicher Krankenversicherung

Die #Gründe für #Berufsunfähigkeit sind immer öfter nicht körperlicher Natur, sondern sind von der Psyche geprägt.

Wer sich gegen Berufsunfähigkeit absichert, sollte im Übrigen auch darauf achten, dass die Berufsunfähigkeit und nicht nur Erwerbsfähigkeit abgesichert ist und vor allem, dass die Berufsunfähigkeitsversicherung nicht erst ab 50% oder gar 75% leistet, sondern unbedingt schon ab 25% eine anteilige Leistung vorsieht, die dann ab 75% vollständig leistet.

Grund: Bei

– 50%Klausel wird bei 49% keine Leistung erbracht.

– 75%Klausel wird bei 74% keine Leistung erbracht.

– Bei 25-75 Klausel wird zwischen 25 und 74% eine anteilige Leistung, danach die volle Leistung erbracht.

Bei etwa 70 % aller Berufsunfähigkeitsfälle ist die Berufsunfähigkeit unter 50%.

Gerade wer dann um die 50% berufsunfähig ist, muss entweder einen Vergleich mit der Versicherungsgesellschaft eingehen oder sich jahrelang mit der Gesellschaft vor Gericht herumstreiten.

Denn bei der Versicherungsgesellschaft geht es schließlich bei den 50/75 % Klauseln um „alles oder nichts“

Bei den 25-74% BU-Verträgen geht es nur um ein paar Prozentpunkte Mehr oder weniger-Leistung.

Und wer clever ist, schließt die Berufsunfähigkeitsversicherung als betriebliche Altersversorgung ab.

Die Vorteile sind enorm.

Der Beitrag der privaten Berufsunfähigkeitsversicherung muss vom Nettoeinkommen bezahlt werden.

Bei der BerufsunfähigkeitsverSicherung, die als betrieblichen Altersversorgung (Entgeltumwandlung) abgeschlossen wurde, wird der Beitrag aus dem Bruttoeinkommen gezahlt.

Bei der BU-Entgeltumwandlung entfallen dann Steuern und Sozialversicherungsbeiträge.

Und nicht nur das. Zusätzlich geben die Arbeitgeber noch einen Beitragszuschuss. Mindestens muss der Arbeitgeber 15% des umgewandelten Betrages dazugeben.

Viele Arbeitgeber geben auch höhere Zuschüsse, die zwischen 20 und 50% liegen.

Hierzu ein Beispiel:

Arbeitnehmer A hat eine private Berufsunfähigkeitsversucherung mit einem Monatsbeitrag von 75 Euro abgeschlossen.

Der BU-Schutz ist ab 50% Berufsunfähigkeit bei 1.000 Euro.

——-

Sein Kollege (gleiches Alter, gleicher Beruf) entscheidet sich dazu die Berufsunfähigkeitsversicherung als Entgeltumwandlung abzuschließen.

Auch er ist bereit 75Euro netto mtl. aufzuwenden.

Die Steuer- und Sozialversicherungsersparnis beträgt insgesamt 50%.

Auch der Arbeitgeber spart dadurch Sozialversicherungsabgaben.

Der Arbeitgeber gewährt einen Beitragszuschuss von 20%.

Daraus ergibt sich für den Arbeitnehmer B folgende Vergünstigung:

Bruttobeitrag: 150 Euro

Arbeitgeberzuschuss: 20% aus 150 Euro 30Euro

= Gesamtbeitrag

Steuer- Sozialversicherungsersparnis:

150×0,5 = 75

Tatsächlicher Eigenaufwand: 75 Euro

Arbeitnehmer B wählt bewusst die 25-74 BU-Klausel.

Wie hoch wäre die Absicherung? Die Grundsumme wäre in diesem Beispiel 2.500 Euro.

Die Höchstrente steigt nicht nur proportional an, sondern höher.

Der Vollständigkeit sei darauf hingewiesen, dass theoretisch die Berufsunfähigkeitsrente bei der Privatrente geringer zu versteuern ist. Dies ist jedoch in der Praxis eher nicht relevant, da das Einkommen der Menschen bei Berufsunfähigkeit unterhalb des Grundfreibetrags ist und dann in beiden Fällen keine Steuern fällig werden.

Was ist durch den Arbeitgeber zu beachten?

Ein früherer Haftungsbereich des Arbeitgebers wurde durch die Umgestaltung des §2 BetrAVG verkleinert, so dass Haftungssituationen wie sie zeitweise vorhanden waren (3AZR 794/14 v. 19.5.16)

nicht mehr mehr bestehen.

Auch für den Arbeitgeber ist die Entgeltumwandlung des Arbeitnehmers durch eine Berufsunfähigkeitsversicherung interessant.

Ist ein Arbeitnehmer immer wieder krank, dann kostet dies nicht nur im Rahmen der Gehaltsfortzahlung, sondern andere Arbeitnehmer müssen den Job des krank gemeldeten Arbeitnehmers mitmachen.

Auf Dauer führt dies auch zu Komplikationen.

Hat ein Arbeitnehmer neben der Erwerbsminderungsrente auch die Berufsunfähigkeitsversicherung, dann könnte dies eher den Lohnausfall ausgleichen.

Wird die Erwerbsminderungsrente der gesetzlichen Rentenversicherung gewährt, ist diese Rente sogar höher, als die Altersrente mit Abschlag, da eine Zurechnungszeit bis z.Zt. 65 Jahren und 10 Monaten berücksichtigt wird.

Diese insgesamt bessere Absicherung hilft auch dem Arbeitgeber.

Denn wenn ein Dauerkranker immer wieder einzelne Wochen ausfällt, dann kann der Arbeitgeber dafür keinen dauernden Ersatz einstellen.

Die betriebliche Altersversorgung für die Absicherung der Berufsunfähigkeit zu nutzen, ist ein echter Gewinn für Arbeitnehmer und Arbeitgeber.

Arbeitnehmer und Arbeitgeber sollten jedoch unbedingt darauf achten, dass die Berufsunfähigkeit bereits ab 25 % leistet.

Was führt zur Berufsunfähigkeit? Welche Ursachen sind sehr häufig?

Im Versicherungsmagazin vom 7.1.2021 wurde hierzu folgendes veröffentlicht:

Zitat:

„Psychische Störungen zu über 44 Prozent Grund für BU

Psychische Störungen sind weiterhin Ursache Nummer eins, wenn Menschen berufsunfähig werden. Zu diesem Ergebnis kommt jedenfalls die jüngste Analyse der Debeka.

Für diese Untersuchung hat der Lebensversicherer noch 2020 seinen Bestand von etwa 506.000 gegen Berufsunfähigkeit Versicherten ausgewertet. Nach eigener Aussage ist das Unternehmen der viertgrößte Lebensversicherer in Deutschland. Berücksichtigt wurden dabei die im vorigen Jahr rund 1.000 neu eingetretenen Leistungsfälle in der Berufsunfähigkeit.

Die drei Hauptgründe für diese Entwicklung: Für 44,1 Prozent waren im Jahr 2019 psychische Störungen Grund für die Berufsunfähigkeit. Im Jahr 2018 war dieser Anteil sogar noch höher und betrug 45,4 Prozent. Als zweiten Grund führt die Debeka mit 15,7 Prozent bösartige und gutartige Tumore an. Mit 12,6 Prozent war der Bewegungsapparat – zum Beispiel Rücken oder Gelenke – der drittgrößte Auslöser, nicht mehr arbeiten zu können.

Bewegungsapparat als BU-Ursache weiter leicht rückläufig

Damit ist laut Debeka der Anteil des Bewegungsapparates als Ursache für Berufsunfähigkeit im Vergleich zum Vorjahr um 2,7 Prozent weiter leicht rückläufig. Dabei waren Rücken, Gelenke und Co. jahrelang die zweithäufigste Ursache für Berufsunfähigkeit. Erst in der vorigen Analyse für das Jahr 2018 belegten Geschwülste (zum Beispiel Krebserkrankungen) mit 15,5 Prozent den zweiten Platz. Dabei lag der Anteil bei Muskeln und Skelett noch auf einem ähnlichen Niveau (15,3 Prozent).“

Die Psyche spielt somit bei der Erwerbsminderung und auch bei der Berufsunfähigkeit eine große Rolle.

Bei den Krankmeldungen ist die psychische Ursache oft hinter verschiedenen Diagnosen versteckt, denn wenn unterschiedliche Krankheiten zu unterschiedlichen Zeitpunkten vorhanden sind,gilt die 6-wöchige Gehaltsfortzahlungsfrist wieder neu.

Insofern auch ein wichtiger Grund, warum der Arbeitgeber die Berufsunfähigkeitsversicherung stärker bezuschusst und ggf. durch eine betriebliche Krankenversicherung ergänzt.

Zum Schmunzeln finde ich, dass der Verband meine Überlegungen aufgreift: Zitat von mir v. 23.4.2019: „…. Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht……..“

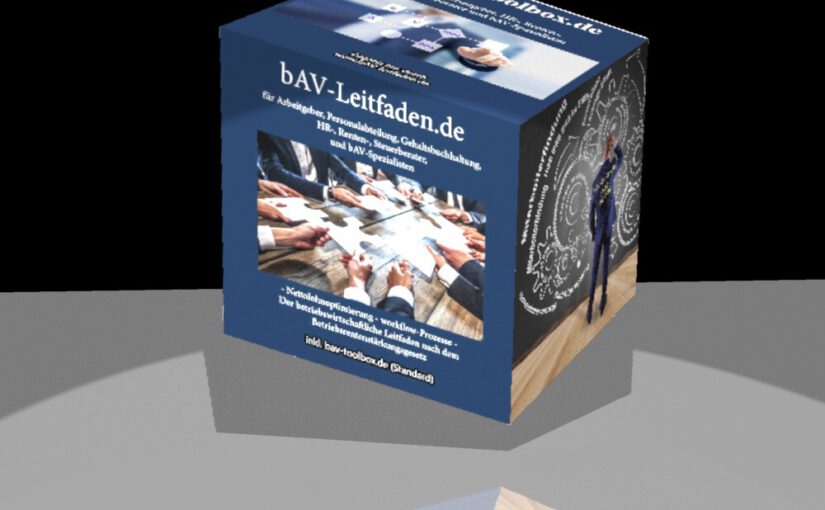

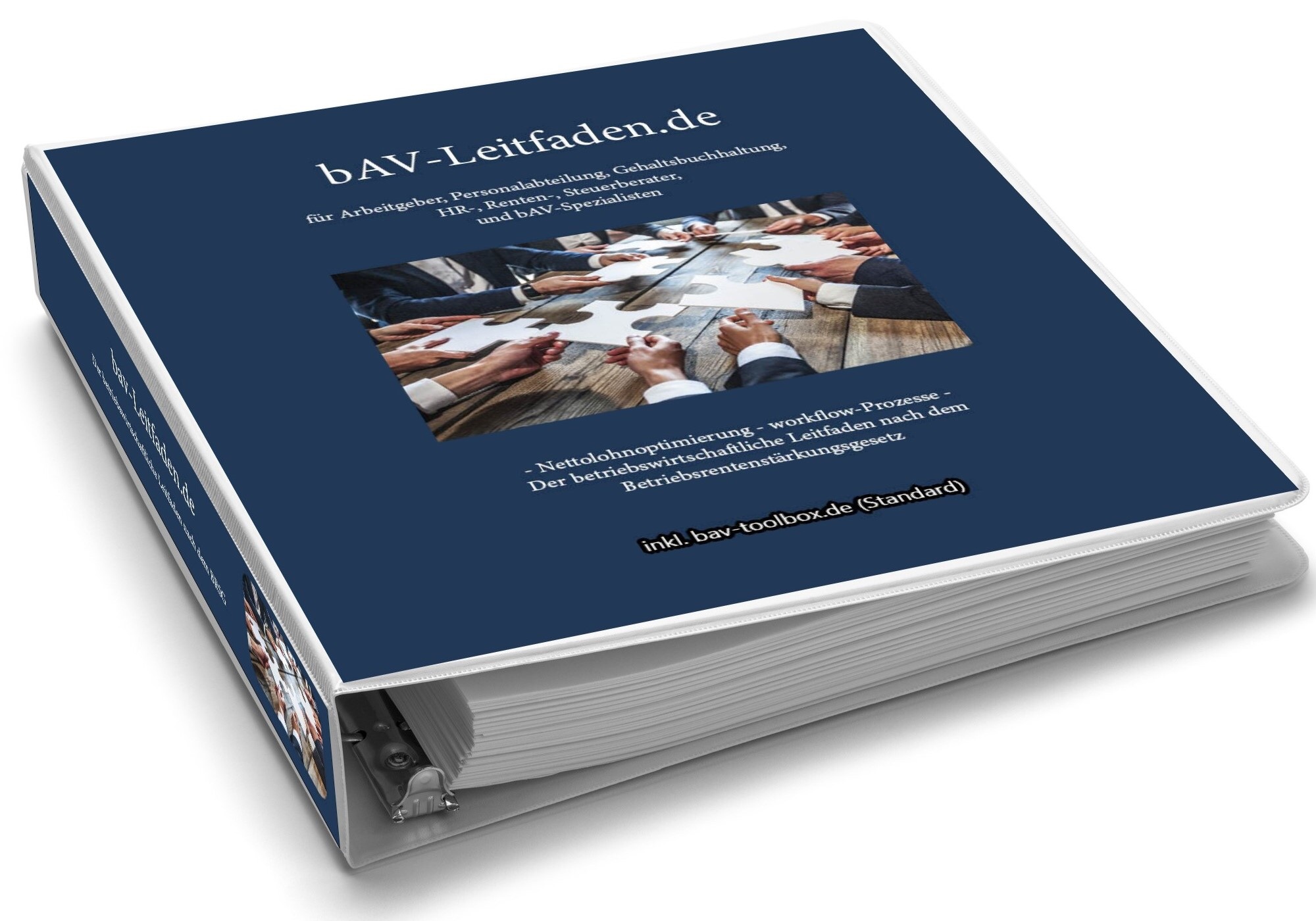

bAV-Leitfaden – Praxishandbuch und Software Tools – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS Betriebsrentenstärkungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Die #Arbeitslosenquote befindet sich auf einem Rekordtief und sinkt weiter.

Selbst für 50Plus-Arbeitssuchende wird es derzeit immer einfacher, eine neue Tätigkeit zu finden.

Zeiten, in denen man mit 55 zum alten Eisen zählte, sind vorbei. Aufgrund der Vollbeschäftigung ist der Bewerbermarkt für Arbeitgeber immer schwieriger.

Zusätzlich sehen viele Arbeitgeber inzwischen, dass ältere Arbeitnehmer auch einen hohen Erfahrungswert haben.

Zwar ist derzeit oft noch eine Befristung in den Arbeitsverträgen, allerdings mit abnehmender Tendenz.

Gründe für Befristungen sind in erster Linie die Risiken auf Unternehmensseite. Beispiele:

Bisheriger Arbeitnehmer ist in Mutterschutz oder nimmt Pflegezeit

Unternehmensentwicklung / Auftragslage / technische Weiterentwicklung sind hohes Risiko

Da jedoch die Arbeitslosenquote immer geringer ist, sind Arbeitgeber zu einem unbefristeten Beschäftigungsverhältnis bereit.

Letztendlich kann ein Arbeitnehmer auch mit einer regulären Probezeit von bis zu 6 Monaten eingestellt werden.

Für Arbeitgeber ist inzwischen nicht nur der Fachkräftemarkt leergefegt, sondern auch gute zuverlässige ungelernte Arbeitnehmer entwickeln sich zur „Mangelware“.

Dies wird sich auch in den kommenden 20-30 Jahren nicht ändern.

Im Gegenteil:

Bei einer Anzahl von 44,9 Mio. Erwerbstätigen, die momentan noch ansteigt, werden in den kommenden 30 Jahren nur noch rund 32 Mio. Erwerbstätige zur Verfügung stehen.

Grund ist der demographische Wandel in allen Industrieländern. Eine Geburtenrate von 1,5 Kindern pro Frau führt dazu, dass wir in 25 Jahren auch weniger Arbeitnehmer erhalten, als bisherige Arbeitnehmer in Rente gehen. Diese niedrige Geburtenrate besteht schon seit einiger Zeit.

Die geburtenstarken Jahrgänge 1955-1970 werden in den kommenden Jahren in Rente gehen.

Für Arbeitgeber ein hoher Erfahrungsverlust und eine schwierige Situation, wenn der Arbeitsmarkt leer gefegt ist.

Das Anwerben der Arbeitgeber von neue Arbeitnehmern wird immer schwieriger.

Auch die Digitalisierung ist alleine kein Ausweg, denn in vielen Arbeitsbereichen kann dies nur eine Ergänzung sein und führt letztendlich dazu, dass im Fachkräftebereich (z.B. IT) die Findung von Arbeitnehmern noch schwieriger wird.

Arbeitgeber müssen aufgrund dieser Situation neue Wege gehen, um weiter erfolgreich zu sein.

Arbeitsangebot ohne Befristung

Parallele Planung der Digitalisierung

Ergänzung der Vergütung durch zusätzliche Mitarbeiterangebote

Thema

Befristung:

Ein Bewerber hat bereits heute die Wahl, bei welchem Arbeitgeber er arbeiten möchte (je nach Region, Qualifikation und Gesundheitszustand).

Hierbei spielt – insbesondere bei Bewerbern ab 50 – nicht nur der Bruttoverdienst eine Rolle. Eine Befristung auf 1 oder 2 Jahre ist gerade bei diesen Bewerbern ein Abwahlkriterium. Letztendlich führt keine Befristung bei einer späteren Kündigung lediglich zu einer geringen Abfindungszahlung, wenn der Arbeitnehmer nicht weiter beschäftigt werden kann (1-2 Monatsgehältern).

Digitalisierung / digitale Transformation

Erfolgreiche und innovative Unternehmen werden hier nach Lösungsansätzen suchen und dies nicht nur durch Unternehmensberater und den Chef oder der Entwicklungsabteilung, sondern auch durch Ideenbörse bei den Mitarbeitern. Gerade hier schlummert ein enormes Potenzial.

Ergänzung der Vergütung durch zusätzliche Mitarbeiterangebote

Nicht nur das Nettogehalt ist für den Arbeitnehmer entscheidend.

Andere Maßnahmen sind bei der Mitarbeiterfindung durchaus wichtig. Beispiele:

Nicht zu unterschätzen ist auch das Angebot einer Kantine. So gibt es bereits Unternehmen, die bei einer Betriebsgröße von 50 Mitarbeitern eine Kantine eröffnen und ihr Angebot auch betriebsfremden Arbeitnehmern zur Verfügung stellen.

Bei Kleinbetrieben sind Kooperationen mit nahegelegenen anderen Betrieben durchaus auch einmal zu prüfen; ebenso auch, dass sich Betriebe hier zusammenschließen.

Gesundes Essen führt letztendlich auch zu weniger Ausfallzeiten.

Kinderbetreuung

Größere Firmen bieten immer öfter eine Kinderbetreuung an oder sorgen zumindest durch Unterstützungsmaßnahmen für die Betreuung von Kindern.

in Ditzingen einen Kindergarten für die Kinder der Mitarbeiter. Das Angebot steht auch anderen Kindern offen.

Für Mitarbeiter von Kleinbetrieben in der Nachbarschaft ist dies sicherlich auch interessant. Personalabteilungen dieser Kleinbetriebe sollten diese Chance aktiv nutzen und betroffene Mitarbeiter mit Kleinkindern darauf hinweisen.

Bildungszeitgesetz -Fortbildung von wichtigen Themen – auch für unterschiedliche Lebenslagen

Durch das Bildungszeitgesetz haben Arbeitnehmer in den meisten Bundesländern Anspruch auf bezahlte Freistellung für den Bildungsurlaub.

Wenn der Arbeitgeber entsprechende Fortbildungen anbietet, dann wird das Arbeitgeberangebot darauf angerechnet.

Eine Reihe von Themen kann für den Arbeitnehmer zu einer Belastung im Alltag führen, wenn er nicht eine entsprechende Vorbildung hat. Dies kann dann zu Ausfallzeiten führen oder auch zusätzlich eine Belastung der Personalabteilung sein.

Beispiele von Mitarbeiterseminaren:

Unfallverhütung

Fahrertraining ADAC

Vorsorge durch Vorsorgevollmacht und Testament

Was ist im Pflegefall zu beachten

Was ist wann im Todesfall zu beachten?

Ruhestandsvorbereitung

Zu vielen Themen gibt es natürlich auch Fachliteratur – z.B.

Wer sich als Arbeitgeber aktiv einbringt, sorgt auch beim Mitarbeiter für ein langfristiges Bindungsinstrument. Der Mitarbeiter sieht, dass der Chef bzw das Unternehmen sich für die Arbeitnehmer engagiert.

Dankschreiben an die Mitarbeiter

Neben Betriebsfeiern, „Tag der offenen Tür“ werden inzwischen auch die Familien verstärkt berücksichtigt.

Ebenso werden Geburtsbriefe an Mitarbeiter und Ehepartner – mind. zum runden Geburtstag genutzt.

Einige Betriebe schreiben auch regelmäßig die Familie an Weihnachten an und bedanken sich auch beim Partner für den Einsatz des Arbeitnehmers.

Hierbei werden dann auch die Vorteile des Arbeitnehmers durch die Betriebszugehörigkeit aufgezeigt.

Beispielsweise wird der aufgewendete Betrag für die betriebliche Versorgung genannt.

Hierbei ist jedoch die Datenschutzgrundverordnung zu beachten.

Das Spielfeld Mitarbeiterleistungen wird in den kommenden Jahren von entscheidender Bedeutung sein und für Betriebe immer wichtiger werden.

Das Produktivkapital „Mensch“ wird in den kommenden Jahren ein Nadelöhr; selbst dann, wenn sich die Wirtschaft abflachen würde.

Werner Hoffmann

1.Vorsitzender Forum-55plus.de

Betriebswirt für betriebliche Altersversorgung (FH)

#Steve #Jobs war ein sehr innovativer Mann, der auch wusste, welche Produkte und welches Know-how er zukaufen musste.

Beispiel aus den Anfängen: Die #Computermaus wurde 1963 entwickelt (Prototyp). #Apple kaufte die Weiterentwicklung für 1.000 USD.

Die grafische Benutzeroberfläche und Bedienung mit der Maus (Lisa ca 1983/84) und danach #Mac war genial.

DOS bei #IBM war mittelfristig out. IBM hatte den Markt verschlafen.

Ebenso hatte Microsoft hierdurch eine ähnliche Erfolgsgeschichte mit #Windows und hatte im Computerbereich IBM den Run abgelaufen.

Die Neue Produktreihe #Smartphone und #iPod, und auch #iPad hatten die Welt verändert.

Und Handyunternehmen wie #Hagenut und #Nokia hatten den auch den Markt Markt verpennt.

Die Ursachen:

Unternehmen mit hierarchischer Führung und zu engen Rahmenbedingungen, keine

Innovation – kein Querdenken.

Und Kopf in den Sand führt zu Stillstand —> Stillstand in alten Bahnen ist Rückschritt.

Jedes Unternehmen muss auch #Innovation und #Querdenker zulassen und gute Mitarbeiter finden und binden.

Besonders gilt dies auch bei KMU-Unternehmen (Kleinunternehmen und Mittelunternehmen), wobei diese Unternehmen oft vom Chef geführt werden und oft der Chef-Mono-Erfolg vom Chef alleine abhängt.

Wächst ein Unternehmen, dann muss der Chef auch Entscheidungen lernen zu delegieren. Schafft er das, dann kann er die Synergie nutzen.

So gibt es mehrere Stufen, die von der Branche und der Mitarbeiteranzahl abhängen. Gedanken sollte der Chef sich grundsätzlich immer auch über Mitarbeiterförderungen – auch die Förderung durch betriebliche Vorsorgemöglichkeiten machen (zB betriebliche Altersversorgung, Krankenversicherung, betriebliche Pflegevorsorge für Mitarbeiter und deren Eltern, Gruppen-Unfallversicherung). Darüber hinaus gibt es vielfältige Chancen, Mitarbeiter zu binden und zu fördern.

Organisatorisch und strukturell sollte ein Chef bei folgenden Betriebsgrößen aktiv nachdenken:

Ab 20 Mitarbeiter

50 Mutarbeiter

250 Mitarbeiter

1.000 Mitarbeiter

Die Möglichkeiten für Unternehmen sind vielfältig, wenn ein Unternehmen das will.

Es gibt viele Möglichkeiten, gute Mitarbeiter zu fördern, zu finden und zu binden.

Der Blumenstrauß des Arbeitgebers kann sehr vielfältig sein.

bAV betriebliche Altersversorgung BAG-Urteil LAG Hamm 4 Sa 852/17 Beratungshaftung in der betrieblichen Altersversorgung – Auswirkung auf die betriebliche Altersversorgung bei Arbeitgebern Maklern Versicherungsunternehmen Lebensversicherungen Direktversicherung Pensionskasse Unterstützungskasse Betriebswirt für betriebliche Altersversorgung

Urteil Landgerichts Hamm mit weit reichenden Folgen für Arbeitgeber, bAV-Berater, Versicherungsvermittler, Makler und Versicherer

Das Urteil des LAG Hamm wird – was bisher noch nicht so wahrgenommen wird – weitreichende Folgen haben.

Nicht nur bei Arbeitgebern wird dieses Urteil zu mehr Achtsamkeit bei der Beraterauswahl führen müssen, sondern auch bei Versicherern ein weiteres Risiko auslösen.

Neben der weiteren Risiko-Klassifizierung in der Vermögensschaden-Haftpflichtversicherung (ggf. Zusatzprämie für Makler, die in der bAV beraten) wird dieses Urteil auch zu einer Vertriebsanpassung führen müssen.

Insbesondere bei Ausschließlichkeitsvertretern und angestellten Außendienstmitarbeitern werden hier Veränderungen notwendig werden.

Warum dies der Fall sein kann, wird deutlich, wenn man das Urteil des LAG Hamm genauer betrachtet:

Am 6.12.2017 hat das LAG Hamm ein Urteil gefällt (4 Sa 852/17), das in der betrieblichen Altersversorgung – insbesondere in der Beratung – weitreichende Folgen haben kann. Es ging hierbei um die Entgeltumwandlung, Aufklärungspflicht, Schadensersatz und vor allem um die Beitragspflicht.

Das LAG Hamm den Arbeitgeber verurteilt, dem früheren Arbeitnehmer den entstandenen Schaden, der ihm dadurch entstanden ist, zu bezahlen.

Der Arbeitgeber hatte den Arbeitnehmer bei Abschluss der Vereinbarung über die Entgeltumwandlung nicht über die bevorstehende Beitragspflicht von einmaligen Kapitalleistungen ab dem 1. Januar 2004 aufgeklärt. Das betrifft ausdrücklich auch die von ihm ab 2017 weiterhin zu zahlenden Beiträge zur Kranken- und Pflegeversicherung.

Arbeitgeberhaftung betriebliche Altersversorgung

Die Leitsätze des Urteils:

„Verlangt der Arbeitnehmer, einen bestimmten Teil seiner künftigen Entgeltansprüche nach § 1a BetrAVG umzuwandeln, können den Arbeitgeber Hinweis- und Aufklärungspflichten treffen (hier: Hinweis auf eine anstehende Änderung des § 229 Absatz 1 Satz 3 SGB V), deren Verletzung Schadensersatzansprüche begründen können.

Überträgt der Arbeitgeber die Information und Beratung über den von ihm gewählten Durchführungsweg einem Kreditinstitut, ist dieses als Erfüllungsgehilfe i.S.v. § 278 Satz 1 BGB anzusehen.

Die Revision zum Bundesarbeitsgericht wurde zwar zugelassen (BAG 3 AZR 206/18), inwieweit jedoch das BAG dies anders sieht, kann bezweifelt werden. Grund: Das Urteil des LAG Hamm bezieht sich letztendlich auf das BAG-Urteil (BAG 21.01.2014, 3 AZR 807/11) und wurde darauf aufgebaut.

Nach dem damaligen BAG-Urteil (2014) wurde zwar der nachfolgende Leitsatz:

„Der Arbeitgeber ist nicht verpflichtet, den Arbeitnehmer von sich aus auf den Anspruch auf Entgeltumwandlung nach § 1a BetrAVG hinzuweisen.“

verfügt, allerdings mit folgendem Zusatz:

„15……..Der Gesetzgeber hat in § 1a BetrAVG die Verantwortungsbereiche zwischen Arbeitgeber und Arbeitnehmer jedoch dahin abgegrenzt, dass er die Entscheidung, künftige Entgeltansprüche in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umzuwandeln, ausschließlich dem Arbeitnehmer zugewiesen und den Arbeitgeber erst dann zur Mitwirkung verpflichtet hat, wenn der Arbeitnehmer die Entscheidung zur Entgeltumwandlung getroffen und bekundet hat.

Ein „Verlangen“ nach Umwandlung eines bestimmten Teils künftiger Entgeltansprüche kann erst dann bekundet werden, wenn die Entscheidung, ob und in welcher Höhe eine Entgeltumwandlung durchgeführt werden soll, von dem Arbeitnehmer bereits getroffen wurde. Erst wenn dies geschehen ist, ist der Arbeitgeber zur Mitwirkung durch Abschluss der Entgeltumwandlungsvereinbarung zur Durchführung der Entgeltumwandlung verpflichtet.

Dies bedeutet, dass der Arbeitgeber ab dem Zeitpunkt, ab dem der Arbeitnehmer eine Entgeltumwandlung verlangt, bestimmte Informationspflichten hat.

Das BAG nennt hier auch beispielhaft die Pflicht des Arbeitgebers über

den Durchführungsweg

den konkreten Versorgungsträger

die Art der Zusage

und die Versicherungsbedingungen (Versorgungsbedingungen) des externen Versorgungsträgers

zu informieren. Die Aufzählung ist nicht abschließend. So gehören auch die Erläuterung der Besteuerung bzw. Verbeitragung in der Anwartschafts- und Leistungphase dazu.

Die Erfüllung der Informationsverpflichtung ist auch zu dokumentieren.

Mehrfach wurde schon gerichtlich entschieden, dass die Aushändigung der Versicherungsunterlagen Pflicht ist (BAG 3AZR 807/11 v. 21.1.2014 –; BAG 3 AZR 17/09 v. 15.9.2009; LAG Düsseldorf 12 Sa 751/12 v. 13.6.2012)

Der Arbeitgeber muss, wenn er Auskunft erteilt, diese vollständig und richtig erteilen. Hierbei wird eine gewisse Verhältnismäßigkeit unterstellt. Je komplexer die Versorgung ist, desto umfangreicher muss der Arbeitgeber informieren.

Wenn ein Arbeitgeber diese Information durch einen externen Berater erledigen lässt, dann ist dieser Berater oder das Beratungsunternehmen als Erfüllungsgehilfe zu betrachten (§ 278 Satz 1 BGB).

Zitat § 278 BGB:

„Der Schuldner hat ein Verschulden seines gesetzlichen Vertreters und der Personen, deren er sich zur Erfüllung seiner Verbindlichkeit bedient, in gleichem Umfang zu vertreten wie eigenes Verschulden……“

Wenn dieser Erfüllungsgehilfe eine ausreichende Information unterlässt, dann haftet hierfür der Arbeitgeber.

Im „Innenverhältnis“ kann dann der Arbeitgeber allerdings bei fehlenden Informationspflichten Regress fordern.

Mögliche Szenarien:

Berater ist als Makler oder Mehrfachagent

In diesem Fall wird der Arbeitgeber direkt den Makler in Regress nehmen. Je nach Fallkonstellation kann der Regress durch die Vermögenschadenshaftpflicht gedeckt werden, oder der Makler hat (mind. einen gewissen Teil) selbst zu bezahlen.

Berater ist Ausschließlichkeitsvertreter (z. B. angestellter Außendienstmitarbeiter)

Bei angestellten Außendienstmitarbeitern haftet die Versicherungsgesellschaft und wird in der Regel den Schaden selbst begleichen müssen. Ein Regress beim angestellten Außendienstmitarbeiter ist meist auch schwierig.

Beweislastumkehr

Die Beweislastregel des § 280 Abs. 1 Satz 2 BGB wird bei der Arbeitnehmerhaftung zu Gunsten des Arbeitnehmers modifiziert. Nach § 619a BGB muss der Arbeitgeber (darlegen und) beweisen, dass der Arbeitnehmer die Pflichtverletzung zu vertreten, d. h. verschuldet hat.

Allein dies führt dazu, dass der Arbeitgeber (Versicherungsunternehmen) in der bAV einem angestellten Arbeitnehmer dieses Verschulden nachweisen muss und es nicht an der fehlenden Aus- und Fortbildung, die der Arbeitgeber zu veranlassen hat, lag.

Und selbst wenn der Fehler durch den Arbeitnehmer eigenverschuldet wurde, wird zwischen leichter, mittlerer und grober Fahrlässigkeit unterschieden.

Bei den meisten Gesellschaften wird die betriebliche Altersversorgung – insbesondere die Entgeltumwandlung durch Direktversicherung und beispielsweise Pensionskasse – von fast jedem Vermittler angeboten.

Daraus resultieren auch in der Praxis, dass die Arbeitgeber-Beratung und die laufende Betreuung der bestehenden bAV-Verträge durch den Versicherungsvermittler übernommen wird.

Wenn ein Versicherungsvermittler die betriebliche Altersversorgung nicht als Kerngeschäft anbietet, dann ist das Knowhow nicht auf dem aktuellen Stand. Dies führt zu Fehlberatungen, wie es im Übrigen beim LAG Hamm im Urteil festgestellt wurde.

bAV-Experte sollte umfangreiches Knowhow in der betreiblichen Altersversorgung haben

Allerspätestens wenn es um die laufende Arbeitgeber-Betreuung geht, sollten ausschließlich bAV-Spezialisten (oder Personen mit qualifiziertem bAV Berufs- oder Studienabschluss) die laufende Betreuung des Arbeitgebers übernehmen.

Beachtet dies das Versicherungsunternehmen, ist das Risiko eines Regresses durch den Arbeitgeber (VN) minimiert. Wird dies nicht beachtet, müsste dieses erhöhte Risiko unternehmensintern berücksichtigt werden (Risikomanagement und Solvency II).

Für Arbeitgeber ergibt sich, dass der Versicherungsvermittler gut ausgewählt werden sollte.

Ist der Vermittler durch entsprechende Nachweise qualifiziert (z. B. Schreiben der Gesellschaft oder qualifizierter Ausbildungsnachweis, beispielsweise „Betriebswirt für betriebliche Altersversorgung), dann ist hierdurch eine Risikominimierung schon geboten.

Für alle Beteiligten bedeutet dies:

Die Beratung in der betrieblichen Altersversorgung gehört in die Hand von Spezialisten, die sich auch laufend weiterbilden müssen.

Für den Arbeitgeber bedeutet dies, den Berater nicht (ausschließlich) nach Sympathie auszuwählen, sondern auch auf entsprechenden Ausbildungen oder Nachweise zu achten.

Und zum Schluss noch folgender Hinweis an Arbeitgeber, die der Auffassung sind: „Da lasse ich keine betriebliche Altersversorgung zu“:

Wenn ein Arbeitgeber die Entgeltumwandlung ablehnt und dies später durch den Arbeitnehmer nachgewiesen werden kann, dann ergibt sich für den Arbeitgeber ein erheblicher Schaden. Denn gem. dem o. g. Urteil muss der Arbeitgeber die Entgeltumwandlung zum einen zulassen und haftet bei Nichtzulassung für den entstandenen Schaden des Arbeitnehmers. Und dies könnte für einen Arbeitgeber der höchst mögliche Schaden bedeuten.

Moderne Arbeitgeber nutzen die betriebliche Altersversorgung speziell für die Personalbindung und der Personalgewinnung.

Gerade im Zeitalter des Fachkräftemangels – der inzwischen auch im regulären Personalmarkt aufgrund der guten Konjunktur vorhanden ist – kann durch intelligente Baustein-Firmen-Versorgungssysteme das Personalmarketing erheblich erleichtert werden.

Last, but not least: Im o. g. Fall handelt es sich zwar um die betriebliche Altersversorgung in der „bisherigen Welt“, allerdings wäre dieser Haftungsfall auch in dem Sozialpartnermodell (neue „bAV-Welt 2“ entstanden.

Seit diesem Wochenende gibt es einen neuen Blog, der sich mit den Themen #betriebliche und #private #Altersversorgung befasst und viele Tipps und Hintergrundinformationen befasst.

Der Blog kommt aus dem Haus des #bAV-#Leitfaden.de

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes