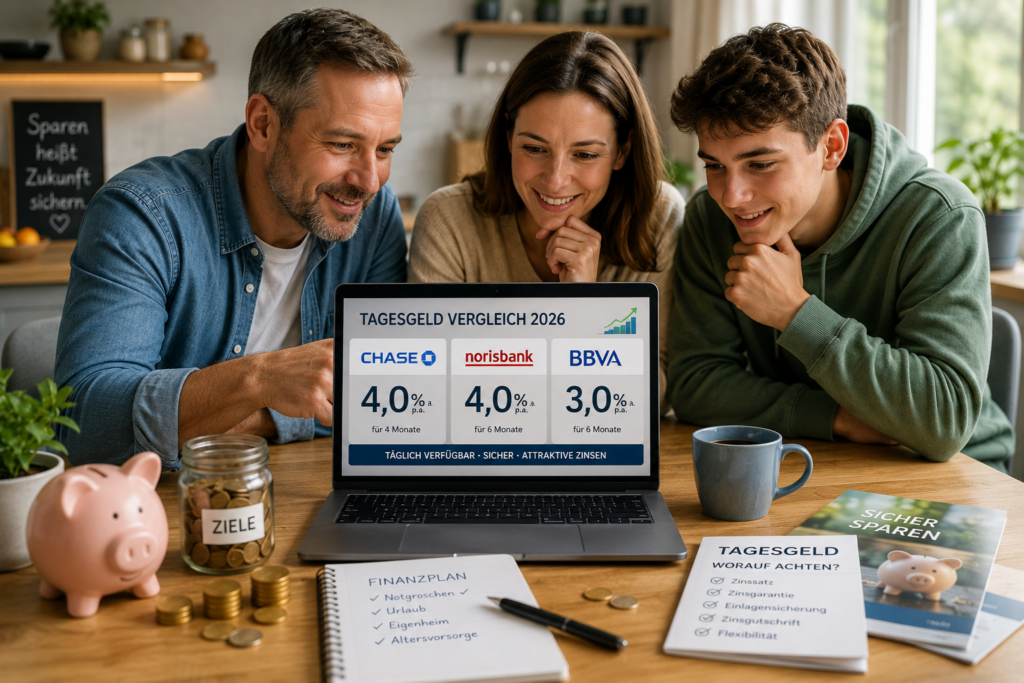

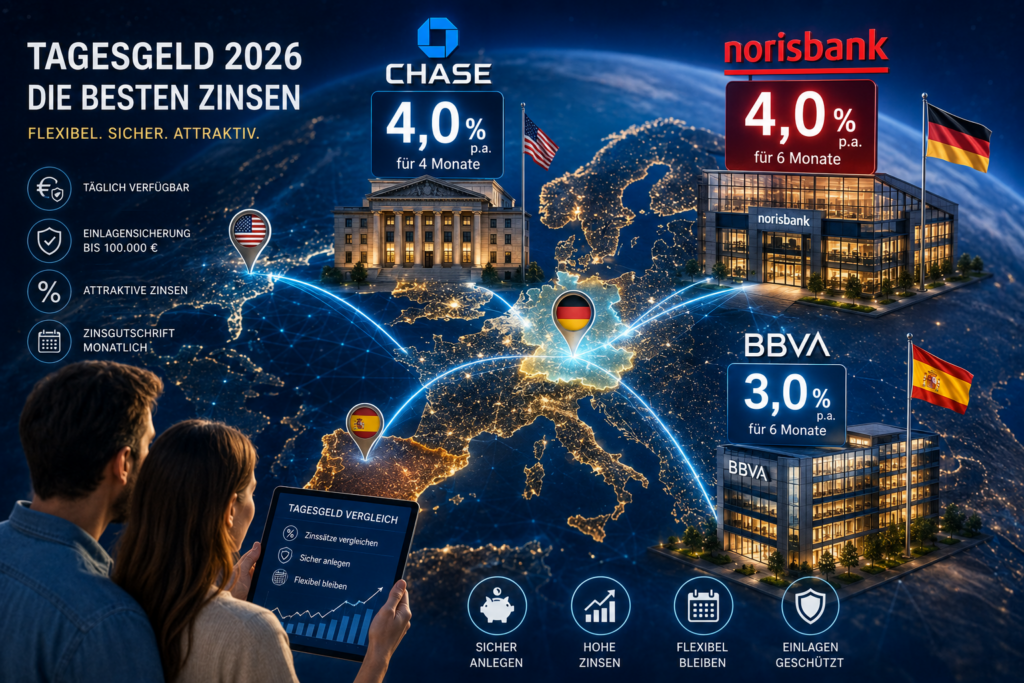

Wer sein Geld auf dem Girokonto liegen lässt, verliert durch die Inflation weiterhin Kaufkraft. Umso wichtiger ist es, die besten Tagesgeldangebote regelmäßig zu vergleichen. Auch 2026 können Sparer noch attraktive Zinsen erzielen – teilweise bis zu 4,0 Prozent pro Jahr bei täglicher Verfügbarkeit des Geldes.

Besonders interessant sind aktuell die Angebote von Chase, Norisbank und BBVA. Sie gehören zu den Banken mit den attraktivsten Konditionen für Neukunden.

Chase Tagesgeld: 4,0 % Zinsen für vier Monate

Die Direktbank Chase, eine Tochter von J.P. Morgan, bietet Neukunden derzeit 4,0 % Zinsen p. a. für vier Monate. Die Zinsen werden monatlich gutgeschrieben, wodurch zusätzlich ein kleiner Zinseszinseffekt entsteht.

4,0 % Tagesgeldzinsen für Neukunden

Monatliche Zinsgutschrift

Kostenlose Kontoführung

Einlagensicherung bis 100.000 Euro

Für Sparer, die kurzfristig einen Spitzenzins suchen, gehört Chase aktuell zu den attraktivsten Anbietern am deutschen Markt.

Norisbank Tagesgeld: Ebenfalls 4,0 % für sechs Monate

Die Norisbank bietet Neukunden ebenfalls 4,0 % Zinsen p. a., allerdings sogar für sechs Monate. Damit zählt das Angebot zu den derzeit stärksten Tagesgeldaktionen in Deutschland.

4,0 % Zinsen

Sechs Monate Zinsgarantie

Deutsche Bank im Hintergrund

Gesetzliche Einlagensicherung

Zu beachten ist, dass für die Nutzung des Angebots ein Girokonto eröffnet werden muss.

BBVA Tagesgeld: 3,0 % für sechs Monate

Die spanische Großbank BBVA bietet aktuell 3,0 % Zinsen p. a. für sechs Monate auf Guthaben bis 500.000 Euro. Die Zinsen werden monatlich gutgeschrieben.

3,0 % Zinsen für sechs Monate

Guthaben bis 500.000 Euro verzinsbar

Monatliche Zinsgutschrift

Europäische Einlagensicherung bis 100.000 Euro

Gerade für Anleger mit höheren Guthaben kann die BBVA eine interessante Alternative sein.

Viele Banken locken mit hohen Neukundenzinsen, senken diese jedoch nach Ablauf der Aktionsphase deutlich ab. Deshalb sollten Anleger regelmäßig prüfen, ob ein Wechsel zu einem anderen Anbieter sinnvoll ist.

Fazit: Welches Tagesgeldkonto lohnt sich 2026?

Wer den höchsten Zinssatz sucht, findet bei Chase und Norisbank aktuell Spitzenangebote mit 4,0 % Tagesgeldzinsen. Wer größere Beträge anlegen möchte und Wert auf einen längeren Aktionszeitraum legt, sollte sich das Angebot der BBVA mit 3,0 % für sechs Monate genauer ansehen.

Ein regelmäßiger Tagesgeld-Vergleich bleibt auch 2026 der Schlüssel zu höheren Zinserträgen und einer besseren Rendite für das Ersparte.

Suchbegriffe: Tagesgeld 2026, Tagesgeld Vergleich, beste Tagesgeldzinsen, Chase Tagesgeld, BBVA Tagesgeld, Norisbank Tagesgeld, Tagesgeldkonto Vergleich, hohe Zinsen, Geldanlage, Tagesgeld Deutschland

Was zunächst wie ein weiterer Trump’scher Alleingang klingt, ist inzwischen knallharte Realität:

Donald Trump ist seit Januar 2025 wieder Präsident der Vereinigten Staaten – und er lässt keinen Zweifel daran, dass er die Welt nach seinen Spielregeln umgestalten will.

Mit der geplanten „Section 899“ jagt er nun gezielt deutsche und europäische Anleger.

Was das bedeutet?

Deutlich höhere Steuern auf Dividenden, Zinsen und Fondsgewinne – und damit ein Schock für Millionen ETF-Sparer!

Was steckt hinter „Section 899“?

Die „Section 899“ ist Teil eines groß angelegten Steuergesetzes, das bereits am 22. Mai 2025 im US-Repräsentantenhaus verabschiedet wurde.

Aktuell liegt der Entwurf im US-Senat – und wenn auch dieser zustimmt, treten die Änderungen ab dem 1. Januar 2026 in Kraft.

Das Ziel:

Länder wie Deutschland, Frankreich oder Kanada, die US-Konzerne mit Digitalsteuern belegen, sollen über Strafsteuern auf Kapitalerträge zur Kasse gebeten werden.

Konkret bedeutet das:

Bis zu 20 % zusätzliche Quellensteuer auf Dividenden, Zinsen oder Lizenzgebühren aus US-Investitionen.

Und zwar für alle Anleger aus Ländern, die laut US-Finanzministerium „steuerlich unfair“ gegenüber amerikanischen Unternehmen agieren.

Wer ist betroffen?

Das betrifft Millionen deutscher Privatanleger, insbesondere jene, die in US-Aktien oder globale Fonds investiert sind.

Besonders kritisch:

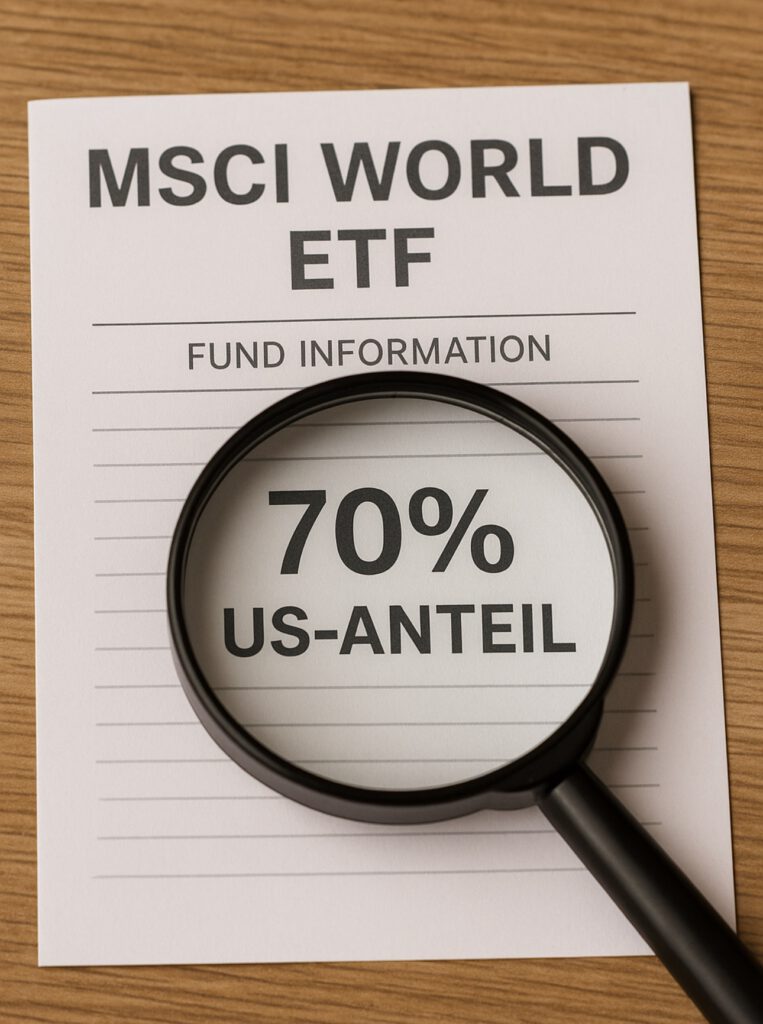

ETFs wie der MSCI World, bei dem rund 70 % der Aktien aus den USA stammen.

Auch Einzelaktien wie NVIDIA, Apple oder Microsoft stehen unter Druck – nicht etwa wegen ihrer operativen Leistung, sondern wegen steuerlicher Risiken.

Beispiel NVIDIA & MSCI World

NVIDIA gehört zu den Top-Holdings in fast allen technologieorientierten ETFs.

Wer als deutscher Anleger Dividenden erhält, musste bisher 15 % US-Quellensteuer zahlen – die in Deutschland teilweise anrechenbar waren.

Mit Trumps Strafsteuer steigen diese Abgaben deutlich, und ob sie in Deutschland noch anrechenbar sind, ist offen.

Auch beim MSCI World sinkt die Netto-Rendite spürbar – bis zu zwei Drittel der Dividenden könnten betroffen sein.

Ein steuerpolitischer Handelskrieg?

Kritiker sprechen bereits von einem „steuerpolitischen Handelskrieg“.

——-

Die USA unter Trump ziehen sich nicht nur aus Klimaverträgen oder WHO-Abkommen zurück, sondern machen nun auch vor Kapitalmärkten nicht halt.

——-

Investoren werden zur politischen Waffe.

Besonders bedrohlich: Trump könnte bei Wiederwahl eine vollständige Besteuerung ausländischer Gewinne einführen – was einer De-Facto-Teilenteignung ausländischer Anleger gleichkäme.

Was Anleger jetzt tun sollten

Jetzt Portfolios überprüfen: Wie hoch ist der US-Anteil? Lohnt sich eine Diversifikation?

Beratung einholen: Steuerberater können helfen, die künftige Belastung realistisch einzuschätzen.

Alternativen prüfen: ETFs mit Fokus auf Europa oder Emerging Markets gewinnen an Relevanz.

——-

Die „Section 899“ ist kein Popanz auf dem Papier – sie ist längst beschlossene Sache im US-Repräsentantenhaus.

——

Was viele Anleger noch als „Wahlkampfmanöver“ abtun, dürfte schon 2026 bittere Realität sein. Und Trump?

USA zu teuer? DARUM sollten Anleger jetzt auf INDIEN setzen!

Ein Beitrag von Werner Hoffmann

Während Donald Trump mit seiner Strafsteuer-Agenda („Section 899“) deutsche Anleger in die Zange nimmt, öffnet sich ein ganz anderer Markt mit enormem Potenzial: Indien.

Das Land ist auf dem besten Weg, zur neuen Wachstumslokomotive der Weltwirtschaft zu werden – und für clevere Investoren bietet es jetzt beste Einstiegschancen.

Wer also raus aus dem Trump-Risiko will, sollte sich den indischen Aktienmarkt jetzt genauer ansehen!

7 Gründe, warum Indien jetzt ein Top-Investment ist

Rasantes Wirtschaftswachstum: Mit über 7 % BIP-Wachstum (2024) überholt Indien viele Industrienationen. Die Prognose bleibt bullisch.

Junge Bevölkerung: Durchschnittsalter liegt bei nur 28 Jahren – mit einem wachstumsstarken Binnenkonsum und riesiger Mittelschicht.

Technologischer Aufbruch: IT, KI, Digitalisierung und mobile Bezahlsysteme wie „UPI“ sind Motoren des Fortschritts.

Reformfreudige Regierung: Premierminister Modi setzt seit Jahren auf Bürokratieabbau, Steuersenkungen und Investitionsanreize.

Geopolitische Diversifikation: Wer sich von der US-Politik und Strafsteuer-Risiken lösen will, findet in Indien ein stabiles, demokratisches und investorenfreundliches Umfeld.

Massive Infrastrukturprogramme: Ob Schienen, Straßen, Strom oder Internet: Indien investiert Milliarden in die Zukunft.

Starke Investmentprodukte: Zahlreiche ETFs und Blue Chips machen den Einstieg leicht – z. B.:

iShares MSCI India ETF (INDA)

Xtrackers Nifty 50 Swap UCITS ETF

Lyxor MSCI India UCITS ETF

Einzelaktien wie Infosys, Reliance, HDFC Bank, Tata Consultancy

Aber Achtung: Diese Risiken solltest du kennen

Währungsrisiko: Die indische Rupie ist volatil und kann Gewinne mindern – oder verstärken.

Bürokratie und Korruption: Zwar auf dem Rückzug, aber nicht überall besiegt.

Marktschwankungen: Wer in Indien investiert, braucht etwas Geduld – aber wird oft belohnt.

Fazit: Die Alternative zu Trump heißt Mumbai statt New York!

Wer sich jetzt von US-Aktien und ETFs trennt, hat gute Gründe – und mit Indien eine zukunftssichere Alternative.

Das Land bietet enorme Chancen für Anleger, die langfristig denken und bereit sind, neue Märkte zu entdecken.

In einer Welt der politischen Unsicherheiten bietet Indien Stabilität, Wachstum – und steuerliche Entlastung.

Während Europa über Rezession und Schuldenkrisen grübelt, zünden in Asien und Afrika die Turbo-Märkte der Zukunft!

Wer heute clever investiert, könnte in den nächsten zehn Jahren ein Vermögen aufbauen – denn das wirtschaftliche Machtzentrum der Welt verschiebt sich rasant.

Indien – Der Superstar mit 1,5 Milliarden Trümpfen

Indien ist schon jetzt das bevölkerungsreichste Land der Erde – und wird zur Wirtschaftsmacht der nächsten Dekade.

Mit einem jungen Durchschnittsalter von nur 28 Jahren, rasant wachsender Mittelklasse, Digitalisierung, Bildungsreformen und einer boomenden IT-Industrie bietet Indien Anlegern Chancen ohne Ende.

Top-ETFs für Indien: – Franklin FTSE India UCITS ETF (ISIN: IE00BHZRQZ17) – iShares MSCI India UCITS ETF (ISIN: IE00BZCQB185) – Xtrackers Nifty 50 Swap UCITS ETF (ISIN: LU0292109690)

Indonesien – Der schlafende Riese Südostasiens

Indonesien punktet mit mehr als 270 Millionen Einwohnern, enormen Rohstoffvorkommen (Nickel, Palmöl, Kohle) und einer aufstrebenden digitalen Mittelschicht.

Das Land ist politisch stabil, jung, wirtschaftsfreundlich – und wird von Investoren noch unterschätzt.

Top-ETFs für Indonesien: – Amundi MSCI Indonesia UCITS ETF (ISIN: LU1900065811) – HSBC MSCI Indonesia UCITS ETF (ISIN: IE00B46G8275) – Xtrackers MSCI Indonesia Swap UCITS ETF (ISIN: LU0476289623)

Währung beachten!

Viele dieser ETFs haben den US-Dollar als Basiswährung, werden aber in Europa meist in Euro gehandelt – z. B. an Xetra oder Euronext.

Anleger sollten das Währungsrisiko einkalkulieren, denn es gibt in der Regel keine Währungsabsicherung („unhedged“).

Fazit: Jetzt rein, bevor der Rest der Welt es merkt!

Wer früh in die Boom-Märkte von morgen investiert, profitiert doppelt: vom demografischen Wachstum und von der wirtschaftlichen Aufholjagd.

Indien und Indonesien sind die heißen Aktienmärkte der kommenden Dekade – mit ETFs lassen sich diese Chancen bequem und breit gestreut nutzen.

Aktueller Tipp für Schnellentschlossene

Der iShares MSCI India UCITS ETF (USD Acc) notiert derzeit bei nur 7,90 € – deutlich unter dem Höchststand von 9,42 € im Juli 2024.

Angesichts der aktuellen geopolitischen Lage – insbesondere den Handelsstreitigkeiten zwischen USA und China – könnte Indien als alternativer Produktionsstandort zusätzlich profitieren.

Die Mischung aus demografischem Wachstum, strukturellen Reformen und globalen Verlagerungen macht den indischen Markt derzeit besonders attraktiv.

——

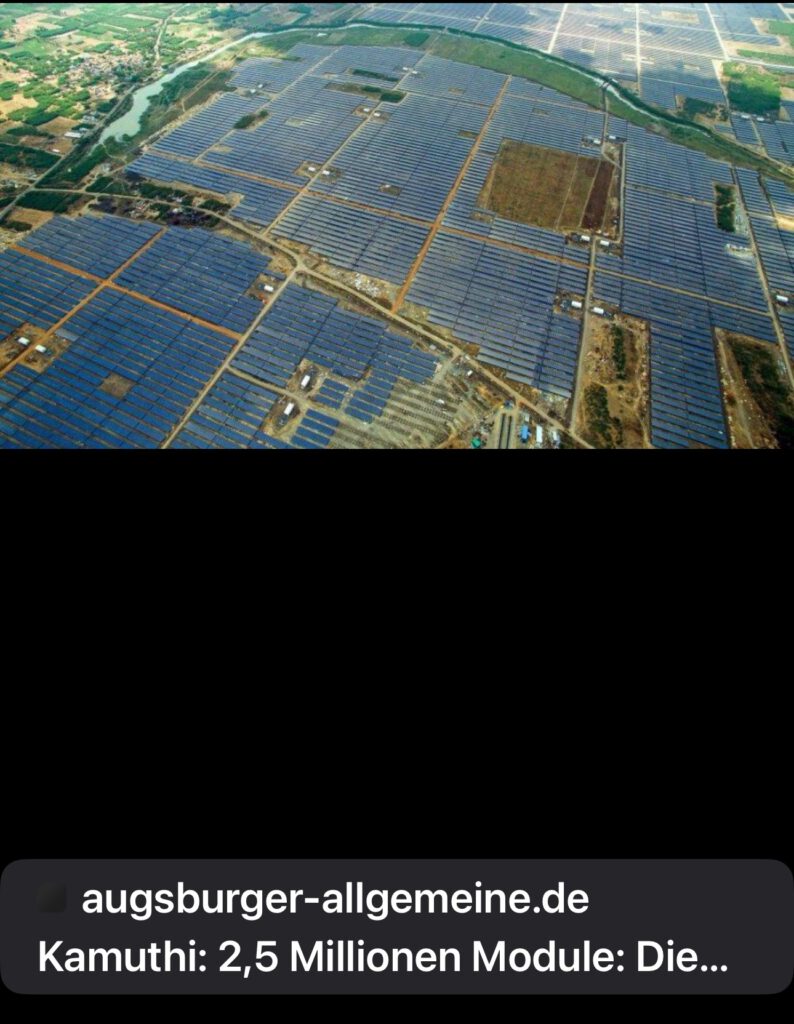

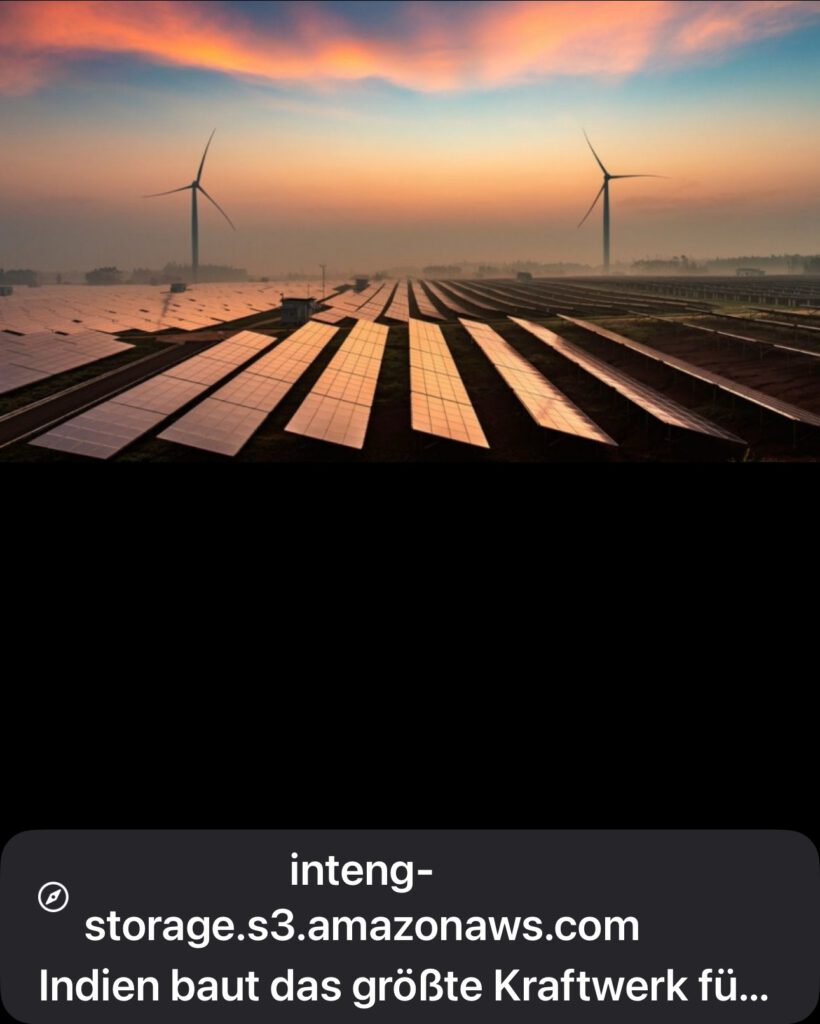

Indien setzt auf erneuerbare Energie – ein wachsender Zukunftsmarkt!

Indien steht vor einer doppelten Herausforderung: Das Land muss sein rasant wachsendes Energiebedürfnis decken und gleichzeitig den Umweltschutz stärken.

Fossile Energieträger stoßen dabei an ihre Grenzen, weshalb Indien verstärkt auf erneuerbare Energien setzt.

Solarenergie: Indiens Sonnenkraft-Offensive

Indien hat in den letzten zehn Jahren seine installierte Solarstromkapazität von 2,82 GW auf beeindruckende 100 GW gesteigert – ein Zuwachs von 3.450 %. Bis 2030 plant die Regierung sogar den Ausbau auf 500 GW an erneuerbarer Energie.

Elektromobilität: Zwei- und Dreiräder elektrisieren Indien

Indien erlebt einen Boom bei elektrischen Zweirädern.

Hersteller wie Raft Motors und Tata Motors bringen erschwingliche E-Scooter und Elektroautos auf den Markt. Auch die erste grüne Wasserstofftankstelle wurde kürzlich eröffnet – ein Zeichen für Indiens Fokus auf nachhaltige Mobilität.

Investieren in Indiens grüne Zukunft

Für Anleger, die vom Wachstum der erneuerbaren Energien in Indien profitieren möchten, gibt es spezialisierte ETFs:

iShares MSCI India Climate Transition ETF ISIN: SG1T41930465 Kurs: ca. 13,39 USD (Stand: 15.01.2025) TER: 0,98 % p.a. Fokus: Investiert in indische Unternehmen, die den Übergang zu einer kohlenstoffarmen Wirtschaft unterstützen.

Indian Energy Exchange Ltd ISIN: INE022Q01020 Börse: Bombay Stock Exchange Fokus: Betreibt eine elektronische Handelsplattform für den Strommarkt in Indien – entscheidend für die Integration erneuerbarer Energien.

Indien beweist: Wirtschaftliches Wachstum und Umweltschutz sind kein Widerspruch. Der Markt für erneuerbare Energien boomt – und Anleger können von diesem Wandel direkt profitieren.

Wir laufen sehenden Auges in einen umfassenden Zollkonflikt hinein. Nach den einseitigen und unbegründeten US-Zöllen gegen Kanada, Mexiko und China, ziehen nun Kanada und China nach. Die USA kündigen derweil noch weitergehende #Zölle an. Das ist die Zollspirale, vor der ich seit den ersten Ankündigungen aus Washington gewarnt habe.

In einem derartigen Handelskrieg gibt es keine Gewinner. Das Ergebnis ist mehr Unruhe auf den Märkten, mehr Inflation, höhere Preise, weniger Investitionssicherheit. Die aktuellen Börsenverläufe nehmen das schon vorweg. Ein wirtschaftsfreundliches Umfeld sieht anders aus.

Deutschland unterstützt deswegen den Ansatz der EU-Kommission, gemeinsam mit der US-Regierung zu einer Verhandlungslösung zu kommen. Ich bleibe aber auch dabei: Die EU lässt sich nicht herumschubsen. Wenn Präsident Trump die angekündigten Zölle auf EU-Produkte erhebt, werden wir geschlossen und selbstbewusst reagieren.

——

Werner Hoffmann

Der einzige Gewinner ist auf den ersten Blick wohl der Sparer, der durch eine höhere Inflation höhere Zinsen bekommt. Allerdings ist dies ein Milchmädchengedanke, denn eine zu hohe Inflation ist auch eine hohe Geldentwertung.

Eine zunehmende Inflation hat höchstens für den Häuslebauer Vorteile, der schon mit langfristig niedrigen Zinsen eine Finanzierung hat. Grund: Niedrige Zinsen gesichert und die Schulden werden bei einer hohen Inflation wertmäßig abnehmen.

Wichtige Ergänzung:

Nicht nur der Handelskrieg, sondern auch die Neuverschuldung wird zu einer höheren Inflation führen. Im Baubereich ist dies natürlich Gift, wobei hier entsprechende Förderprogramme (z.B. KfW-Darlehen) einen Ausgleich schaffen können.

Dies gilt jedoch nicht für Anschlussfinanzierungen, wenn die Zinsfestschreibung endet.

Empfehlung:

Wer eine Hypothek mit einer auslaufende Zinsfestschreibung hat, sollte frühzeitig die Anschlussfinanzierung vornehmen und sich die heutigen Zinsen sichern.

Tipp:

Bei der Debeka haben Sie die Wahl einer Zinsfestschreibung bis zu 30 Jahre.

Zinsbindung: zwischen 1–30 Jahren.

Sondertilgungsrecht: zwischen 0–10 % p. a. der anfänglichen Darlehenssumme. Bereitstellungszinsfreier Zeitraum: zwischen 3–24 Monaten

Dies bedeutet, dass man sich heute die Zinsen sichert, obwohl die Zinsfestschreibung erst in ein bis zwei Jahren endet.

Warum die Abgeltungsteuer erhöht werden muss – und wie das dem Wohnungsmarkt hilft

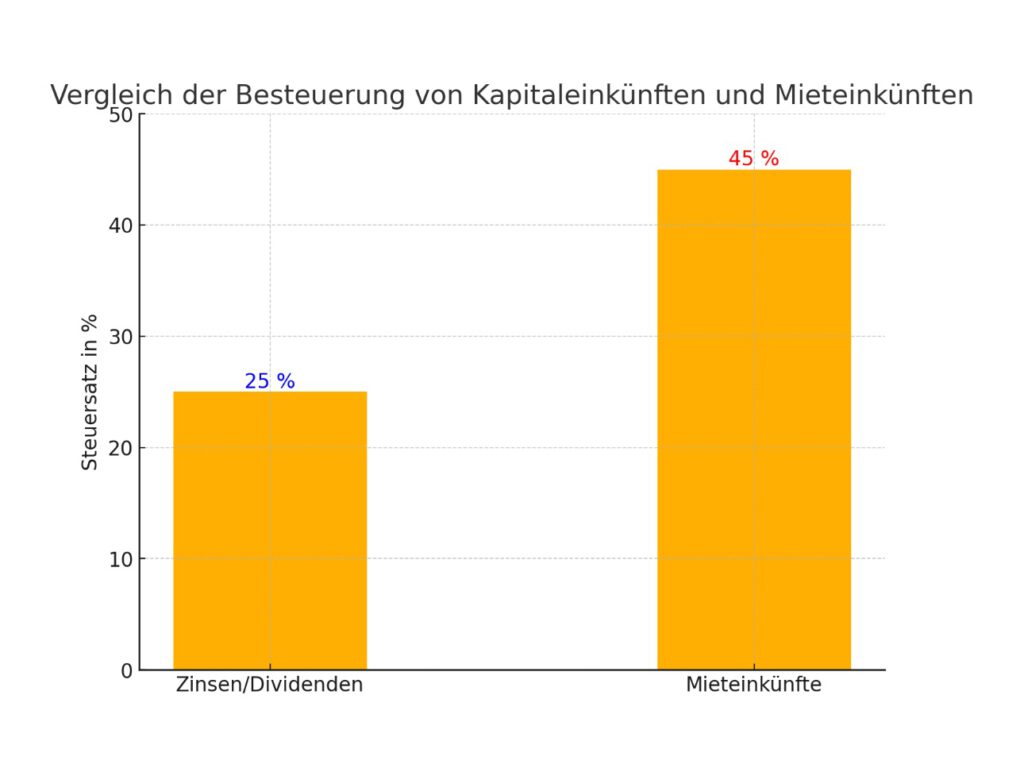

Die Abgeltungsteuer in Deutschland liegt aktuell bei 25 %. Das bedeutet: Wer Kapitaleinkünfte hat, zahlt nur 25 % Steuern – unabhängig davon, wie hoch sein Einkommen ist. Das ist unfair.

Wer arbeitet oder Mieteinnahmen hat, zahlt seinen individuellen Steuersatz. Oft liegt dieser weit über 25 %. Doch Kapitalerträge werden begünstigt. Das führt zu Ungleichheit und verzerrt den Markt. Eine Lösung wäre, die Abgeltungsteuer auf 35 bis 40 % zu erhöhen. Gleichzeitig sollte es einen Freibetrag von 10.000 bis 15.000 Euro geben.

Was bedeutet das für normale Sparer?

Viele Menschen befürchten bei Steuererhöhungen, dass auch kleine Sparer belastet werden. Das ist hier nicht der Fall. Wer bis zu 333.000 bis 500.000 Euro angespart hat und eine Verzinsung von 3 % erhält, müsste keine Steuern zahlen. Der Freibetrag deckt das ab.

Die Steuererhöhung würde nur Menschen mit sehr hohen Kapitaleinkünften treffen, die über dem Freibetrag liegen. Wer viel Geld aus Zinsen, Dividenden oder anderen Kapitalerträgen verdient, müsste mehr abgeben – genauso wie jeder andere Steuerzahler auch.

Warum hilft das dem Wohnungsmarkt?

Die aktuelle Steuerstruktur trägt dazu bei, dass weniger in den Wohnungsbau investiert wird. Kapital bleibt lieber in Anleihen, Aktien oder verzinsten Geldanlagen, weil diese steuerlich begünstigt sind. Mit einer gerechteren Besteuerung könnte sich das ändern:

1. Geld fließt in den Wohnungsbau. Wer Geld anlegen will, könnte durch Zuschüsse und steuerliche Vorteile eher in Immobilien investieren.

2. Investoren überdenken ihre Strategie. Wer sein Kapital bislang nur in Finanzprodukte steckt, wird durch die höhere Steuer auf Zinserträge belastet. Wohnimmobilien könnten wieder interessanter werden.

3. Der Markt gewinnt doppelt. Mehr Investitionen in Wohnungen bedeuten mehr Angebot. Das kann Mietpreise stabilisieren und den Wohnungsmarkt entlasten.

Drei Beispiele, die zeigen, warum das gerecht ist

Ein lediger Rentner mit 300.000 Euro auf der Bank und einer monatlichen Rente von 2.500 Euro erhält bei einer Verzinsung von 3 % im Jahr 9.000 Euro Zinsertrag. Da der Freibetrag bei 10.000 bis 15.000 Euro liegt, zahlt er keine Steuern auf seine Kapitalerträge. Seine Altersvorsorge bleibt unangetastet.

Ein verheiratetes Rentnerpaar mit 300.000 Euro auf der Bank und einer gemeinsamen monatlichen Rente von 4.000 Euro hat ebenfalls Zinserträge von 9.000 Euro im Jahr. Da Freibeträge pro Person gelten, bleiben ihre Kapitalerträge steuerfrei. Auch hier ändert sich nichts.

Anders sieht es beim Multimillionär aus: Ein lediger Anleger, der nicht arbeitet und 10 Millionen Euro auf der Bank hat, erzielt bei einer Verzinsung von 4 % jährlich 400.000 Euro Zinserträge. Aktuell zahlt er nur 100.000 Euro Steuern, weil er mit 25 % besteuert wird. Mit einer Erhöhung auf 40 % und einem Freibetrag von 15.000 Euro würde er 153.000 Euro Steuern zahlen.

Das ist fair, denn selbst dann zahlt er noch weniger als ein normaler Arbeitnehmer mit einem Spitzensteuersatz von 42 %.

Fazit

Eine faire Besteuerung von Kapitaleinkünften schafft Gerechtigkeit, ohne dass kleine Sparer belastet werden. Gleichzeitig kann der Wohnungsmarkt profitieren. Die Reform wäre einfach umsetzbar – und längst überfällig.

Finanzen Invest BlackRock

Wer gegen eine faire Steuerreform sein wird

Eine Erhöhung der Abgeltungsteuer auf 35 bis 40 % mit einem Freibetrag von 10.000 bis 15.000 Euro würde vor allem große Kapitalbesitzer stärker belasten. Während normale Sparer und Rentner mit überschaubaren Ersparnissen kaum oder gar nicht betroffen wären, müssten Multimillionäre mit hohen Kapitaleinkünften künftig einen faireren Beitrag leisten.

Doch genau das gefällt bestimmten Interessengruppen nicht. Besonders Investment- und Vermögensverwalter wie BlackRock & Co. haben ein starkes Interesse daran, dass Kapitalerträge weiterhin niedrig besteuert werden. Eine höhere Abgeltungsteuer würde ihre Geschäftsmodelle weniger attraktiv machen, da viele ihrer Kunden von den bisherigen Steuerprivilegien profitieren.

Auch Unternehmensvereine und Arbeitgeberverbände würden sich mit aller Kraft gegen eine solche Reform stemmen. Dazu gehören etwa:

• Die Familienunternehmer – ein Verband, der sich eng mit der FDP verbunden fühlt und Steuersenkungen für Unternehmer propagiert.

• Die INSM (Initiative Neue Soziale Marktwirtschaft) – eine wirtschaftsliberale Lobbyorganisation, die sich gerne als unabhängig darstellt, aber neoliberale Interessen verfolgt und eng mit CDU/CSU verknüpft ist.

• Die Mittelstands- und Wirtschaftsvereinigung der CDU/CSU (MIT) – die Wirtschaftsflügel der Unionsparteien, die stets Steuersenkungen für Vermögende fordern.

Nicht zu vergessen ist die AfD, die sich zwar als Partei „des kleinen Mannes“ inszeniert, aber wirtschaftspolitisch vor allem die Interessen der Multimillionäre und Großkapitalbesitzer vertritt. Ihre steuerpolitischen Vorschläge entlasten in der Regel die Reichen, während Sozialausgaben und öffentliche Investitionen gekürzt werden sollen.

Weitere Organisationen, die sich gegen eine gerechtere Besteuerung von Kapitaleinkommen stellen dürften, sind:

• Der Verband Deutscher Banken (BdB) – als Interessensvertretung der Finanzbranche wird er sich vehement gegen höhere Steuern auf Kapitalerträge wehren.

• Der Bundesverband der Deutschen Industrie (BDI) – setzt sich für eine möglichst unternehmensfreundliche Steuerpolitik ein, die hohe Vermögen schützt.

• Die Stiftung Marktwirtschaft – eine neoliberale Denkfabrik, die regelmäßig gegen höhere Steuern für Vermögende argumentiert.

• Die Ludwig-Erhard-Stiftung – ebenfalls wirtschaftsliberal geprägt und für eine möglichst geringe Steuerlast auf Kapital.

Diese Akteure werden versuchen, jede Steuererhöhung als „Standortnachteil“ oder „Angriff auf den Mittelstand“ zu brandmarken. Dabei geht es in Wahrheit um den Schutz der wohlhabendsten 1 %, die weiterhin von niedrigen Steuersätzen profitieren möchten. Eine gerechtere Steuerpolitik würde den Wohlstand breiter verteilen – und genau das ist es, was diese Lobbygruppen verhindern wollen.

In den vergangenen zehn Jahren wurden in Deutschland jährlich zwischen etwa 250.000 und 300.000 Wohnungen fertiggestellt. Im Jahr 2023 lag die Zahl der fertiggestellten Wohnungen bei rund 294.000.

Von diesen Neubauten waren weniger als ein Drittel klassische Mietwohnungen, was etwa 98.000 Einheiten entspricht. Der Anteil der durch Privatpersonen vermieteten Wohnungen betrug im Jahr 2022 rund 43 % des gesamten Mietwohnungsbestands.

Warum ist der private Wohnungs-Vermietungsmarkt so eingebrochen?

Nun könnte man natürlich sagen, dass dies an dem Mietrecht oder den Baukosten liegt.

Das ist viel zu weit hergeholt.

Der Hintergrund ist viel einfacher.

Zum einen liegt dies derzeit an den gestiegenen Bauzinsen.

Noch stärker liegt dies an der ungleichen Besteuerung von Mieteinkünften und Kapitaleinkünften.

Mieteinkünfte werden mit dem individuellen Steuersatz besteuert.

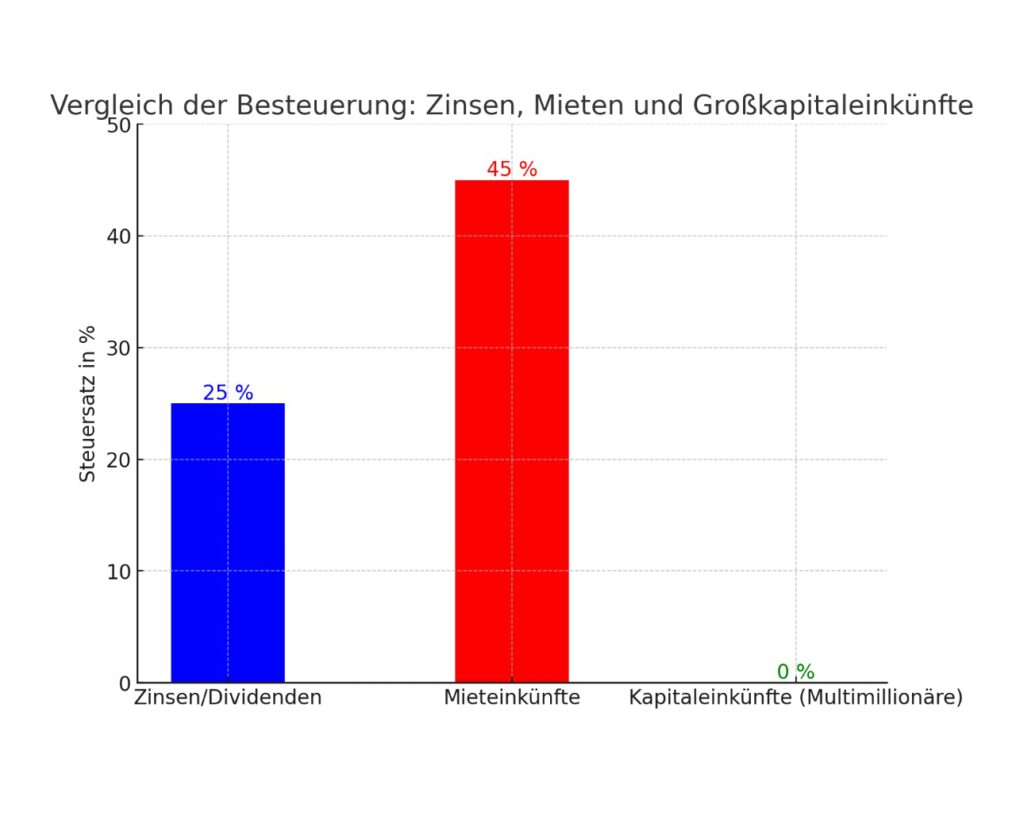

Bei Kapitaleinkünften gilt ein Abgeltungsteuersatz von 25 %!

20.000 Euro Mieteinkünfte können somit bis zu 9.000 Euro Einkommensteuer auslösen.

20.000 Euro Zinseinkünfte lösen nur maximal 5.000 Euro Steuern aus.

Insofern ist der Kampf der Giganten Zinseinkünfte zu Mieteinkünfte sehr ungleich und schädigt den Wohnungsmarkt.

Noch dazu kommt, dass die gebrauchten Immobilien im Kaufpreis in den kommenden 5 bis 10 Jahren sehr stark fallen werden.

Gründe:

Mieter werden immer öfter auf Nutzung einer Garage mit Stromanschluss mit mindestens 11 KW Wert legen. Der EEG des Elektroautos ist positiv vorprogrammiert.

Umstellung auf Wärmepumpen oder Nahheizung, Fernheizung sind ebenso unausweichlich.

Ebenso wird der Wohnungsmarkt unter Umständen abnehmen; zumindest könnte diese Gefahr im Landbereich vielleicht bestehen.

Zumindest bestehen auch Unsicherheiten in der weiteren Entwicklung.

Gründe:

Derzeit leben in Deutschland etwa 1 Mio. Ukrainer und 1 Million Syrer. Würden theoretisch diese Menschen wieder in die Heimatländer zurückwandern, wären zu viele Mietwohnungen vorhanden und auch ein extremer Arbeitskräftemangel vorhanden.

Die Anzahl an älteren Menschen, die im Pflegeheim leben müssen, wird extrem zunehmen, wodurch dann auch der Wohnungsmarkt weniger Nachfrage erlebt.

Autonomes Fahren wird zu einer völligen Verschiebung des Wohnungsmarktes und der Infrastruktur beitragen. Während derzeit noch rentennahe Jahrgänge und Rentner lieber in Kreisstädte umziehen (Erreichbarkeit von Ärzten, Krankenhaus, Einkaufen, Kulturellem Angebot), wird das autonome Fahren dazu beitragen, dass auch der Landbereich wieder an Attraktivität zurückgewinnt. Beim Autonomen Fahren (Stufe 5 v. 5, mindestens 4 von Stufe 5) sehe ich einen Zeitraum von etwa 5 bis 10 Jahren als maximale Entwicklungszeit.

Mercedes hat bereits eine Zulassung jetzt bis 92 km/h mit autonomer Stufe 3 von 5.

Und für die deutsche Autoindustrie wäre dies auch eine Chance international wieder an Fahrt zu gewinnen.

——-

Wieder zurück zum derzeitigen Hauptproblem:

Die Abgeltungsteuer für Kapitalerträge muss aus meiner Sicht dringend auf 35 bzw. 40 % angepasst werden.

Wer ein niedriges zu versteuerndes Einkommen hat, bekommt dann durch die Einkommensteuer im Rahmen der Günstigerprüfung eine zu hoch gezahlte Abgeltungsteuer zurückerstattet

An der (Nicht)Versteuerung bestimmter Steuersparmodelle wollen FDP, CDU, CSU und AfD nichts ändern. Jedenfalls zeigen die Abstimmungen im Bundestag hier nichts gegenteiliges.

Wer sein Geld bei der Bank anlegt, und dies in Form von Tagesgeld, Festgeld, ETF oder Aktien macht, bezahlt in der Regel derzeit einen Abgeltungssteuersatz von 25 %.

Ist das Einkommen sehr niedrig, dann besteht die Möglichkeit, dass man den Abgeltungssteuersatz nochmals reduziert, indem man in der Steuererklärung eine sogenannte Günstigerprüfung durchführen lässt (Paragraph 20 EStG).

Wer beispielsweise als Ehepaar ein zu versteuerndes Einkommen von 10.000 Euro hat, und zusätzlich nochmals 14.000 € an Zinseinkünften hätte, muss für die Zinseinkünfte keine Steuern bezahlen. Man bekommt also in diesem Fall dann die gezahlte Abgeltungssteuer wieder zurück.

Wären die Einkünfte bei einem zu versteuernden Einkommen von 30.000, würde bei der Steuererklärung mit der Günstigerprüfung geprüft, ob der Abgeltungssteuer von 25 % reduziert werden kann.

——-

Bei Mieteinkünfte werden allerdings individuelle Steuersätze festgelegt. Eine günstige Prüfung gibt es hier nicht. Ebenso gibt es dir keine Abgeltungssteuer.

———

Millionär mit einem Vermögen von zum Beispiel 10 Millionen oder gar Milliardär ist, kann seine Steuern nahezu auf 0 % drücken.

Wie dies funktionieren kann, zeigt der folgende Artikel.

Der Form halber möchte ich darauf hinweisen, dass dies keine Rechtsberatung oder Steuerberatung ist. Es soll lediglich deutlich machen, wie Millionäre und Milliardäre an der Steuer vorbei Einkünfte erhalten können.

Und je nach Gestaltung kann damit sogar noch ein Teil der Erbschaftssteuer entfallen.

——-

Wie Multimillionäre und Milliardäre ihre Steuerlast auf null drücken können: Ein Blick auf legale Steuerstrategien

Das Thema Steueroptimierung bewegt viele Menschen, insbesondere wenn es um Vermögen in Millionen- oder gar Milliardenhöhe geht. Während Angestellte oft kaum Möglichkeiten haben, ihre Steuerlast zu senken, stehen vermögenden Familien ganz andere Wege offen. Ein Modell, das häufig in Steuerkreisen diskutiert wird, ist die Nutzung von Kapitalgesellschaften im Ausland, etwa in den Vereinigten Arabischen Emiraten (VAE). Im Folgenden wird ein solches Beispiel detailliert dargestellt.

Das Prinzip der Steuervermeidung – Schritt für Schritt erklärt

1. Die Ausgangssituation: Ein vermögender Vater und sein volljähriges Kind

Wir stellen uns vor, dass ein Multimillionär sein Vermögen in Deutschland in klassischen Anlageformen wie festverzinslichen Wertpapieren, Festgeld oder Tagesgeld anlegt. Diese Anlageformen generieren Zinserträge, die normalerweise in Deutschland der Abgeltungssteuer unterliegen.

Der Multimillionär hat ein volljähriges Kind, das über Zeit und Interesse verfügt, eine Rolle in diesem Prozess zu übernehmen.

2. Gründung einer Firma im Ausland

Das volljährige Kind gründet eine Kapitalgesellschaft in den Vereinigten Arabischen Emiraten. Die VAE sind bekannt für ihre steuerlichen Vorteile: In vielen Fällen fallen dort keine Unternehmenssteuern an. Das Unternehmen des Kindes gibt an, eine Software entwickelt zu haben, mit der beispielsweise Zinsen und Zinseszinsen professionell berechnet werden können – im Grunde eine einfache mathematische Anwendung, die jedoch als Dienstleistung verkauft wird.

3. Der Verwaltungsvertrag zwischen Vater und Sohn

Nun schließt der Vater einen Vertrag mit der Firma seines Sohnes ab. Der Vertrag regelt, dass das Unternehmen des Sohnes künftig die Verwaltung des Vermögens des Vaters übernimmt. Dafür zahlt der Vater der Firma des Sohnes ein jährliches Honorar. Da der Sohn über seine Firma selbst festlegt, wie hoch diese Verwaltungsgebühr ausfällt, lässt sich der Gewinn gezielt steuern.

Ein entscheidendes Detail: Diese Verwaltungsgebühr entspricht nahezu exakt den jährlichen Zinserträgen des Vaters – abzüglich eines kleinen Restbetrags, z. B. 15.000 €.

4. Steuerliche Auswirkungen in Deutschland

In Deutschland muss der Vater nur noch für den übrig gebliebenen Betrag (hier: 15.000 €) Steuern zahlen. Allerdings profitieren Ehepaare in Deutschland von einem Steuerfreibetrag von 2.000 € auf Kapitaleinnahmen. Der steuerpflichtige Betrag sinkt dadurch weiter.

Die große Mehrheit der Zinserträge fließt jedoch über den Verwaltungsvertrag in Form von “Kosten” an die Firma des Sohnes in den VAE – und bleibt somit von deutschen Steuern verschont.

Warum funktioniert dieses Modell?

Das Modell beruht auf der Gestaltungsspielraum, den der Gesetzgeber bei der Erbringung von Dienstleistungen und der Verrechnung von Kosten zulässt. Entscheidend ist, dass:

1. Der Verwaltungsvertrag formal korrekt ist und tatsächlich eine Leistung erbracht wird (auch wenn diese minimal sein kann).

2. Die Gesellschaft in den VAE steuerlich begünstigt ist, sodass die Gewinne dort nahezu steuerfrei verbleiben.

3. Der Vater offiziell nicht auf das Geld zugreift, sondern dieses formal über das Unternehmen des Kindes verwaltet wird.

5. Der langfristige Effekt: Übergabe des Vermögens ohne Erbschaftssteuer

Ein weiterer Vorteil dieses Modells zeigt sich beim Erbfall. Stirbt der Vater, wurde ein großer Teil seines Zinsvermögens bereits “verrechnet” und befindet sich faktisch im Besitz der Firma des Kindes. Da es sich nicht mehr um Privatvermögen handelt, sondern um Firmenguthaben im Ausland, kann eine Belastung durch Erbschaftssteuer deutlich reduziert oder sogar vollständig vermieden werden.

Kritik und Risiken des Modells

Obwohl dieses Modell auf legale Weise funktioniert, gibt es Kritikpunkte:

• Moralische Bedenken: Kritiker werfen solchen Steuerstrategien vor, dass sie zwar legal, aber nicht gerecht seien. Während Normalverdiener jeden Cent versteuern müssen, nutzen Superreiche komplexe Konstrukte, um ihre Steuerlast drastisch zu senken.

Moral sollte nicht erst 10 Minuten vor dem Tod beginnen!

• Steuerliche Nachprüfung: Finanzämter könnten bei derart konstruierten Verträgen genau hinsehen. Es besteht das Risiko, dass solche Konstruktionen als steuerliche Gestaltungsmissbräuche eingestuft werden, wenn sie nur dazu dienen, Steuern zu sparen, ohne eine echte Geschäftsbeziehung darzustellen.

• Änderungen in der Gesetzgebung: Staaten wie Deutschland verschärfen zunehmend ihre Regeln zur Bekämpfung von Steuerflucht und setzen auf den Informationsaustausch zwischen Ländern.

Fazit: Steuervermeidung als strategisches Spiel

Das Beispiel verdeutlicht, dass es für vermögende Familien mit dem nötigen Wissen und den richtigen Kontakten möglich ist, ihre Steuerlast nahezu auf null zu senken. Dieses Modell zeigt eindrücklich, wie internationale Firmennetzwerke genutzt werden können, um Vermögen von der Steuerpflicht in Deutschland abzuschirmen. Es bleibt jedoch eine politische Frage, ob und wie solche Konstrukte künftig reguliert werden, um Steuerschlupflöcher zu schließen und ein gerechteres Steuersystem zu schaffen.

——-/

Möglichkeit 2:

Hier noch eine 2. Gestsltungsmöglichkeit, wenn Dein Vetmögen jetzt beispielsweise 10 Millionen € beträgt.

Modell: “Stiftung und internationale Holdingstruktur”

1. Gründung einer Stiftung im Ausland

Eine Stiftung ist eine rechtlich eigenständige Vermögensmasse, die einem bestimmten Zweck gewidmet ist. Sie kann steuerlich begünstigt werden, wenn sie in Ländern gegründet wird, die keine oder nur geringe Steuern auf Kapitalerträge erheben. Länder wie Liechtenstein, Malta oder Panama bieten solche Rahmenbedingungen.

Warum eine Stiftung?

• Dein Privatvermögen wird rechtlich von dir “getrennt”.

• Die Stiftung wird Eigentümerin deines Vermögens (z. B. der 10 Millionen €).

• Kapitalerträge gehören dann nicht mehr dir persönlich, sondern der Stiftung.

• Als Gründer kannst du durch Satzung regeln, dass du oder deine Nachkommen dauerhaft Begünstigte seid.

2. Holdinggesellschaft für Investments

Neben der Stiftung kannst du eine Holdinggesellschaft gründen, z. B. in den Niederlanden oder Luxemburg. Diese Holding kann genutzt werden, um in verschiedene Anlageklassen zu investieren:

• Aktien

• Immobilien

• Unternehmensbeteiligungen

Warum eine Holding?

• Gewinne aus Aktienverkäufen oder Immobilienverkäufen können innerhalb der Holding häufig steuerfrei oder zu einem reduzierten Steuersatz reinvestiert werden.

• In vielen Ländern fallen keine Dividenden- oder Abgeltungssteuern an, wenn Gelder innerhalb der Holding verbleiben.

3. Investition über Fonds oder Offshore-Vermögensverwalter

Zusätzlich könntest du einen Teil deines Vermögens über Fondsstrukturen investieren:

• Private Equity Fonds: Diese Fonds sammeln Kapital und investieren es steuerlich optimiert in Unternehmen.

• Immobilienfonds in Steuerparadiesen: Diese Fonds erzielen Mieteinnahmen und verkaufen Immobilien oft steuerfrei.

Da diese Fonds in Ländern mit niedrigen Steuersätzen sitzen, bleibt mehr Gewinn erhalten.

4. “Family Office” für laufende Verwaltung

Wenn du die laufende Verwaltung und Auszahlung der Gewinne brauchst, könntest du ein eigenes „Family Office“ oder ein Unternehmen gründen:

• Das Unternehmen übernimmt die Verwaltung deines Stiftungsvermögens.

• Ein Teil der Gewinne kann als Aufwand für das Family Office gelten und so versteuert werden, dass es möglichst steuerfrei bleibt.

• Auszahlungen an dich könnten über ein Gehalt, Dividenden oder Darlehen erfolgen – oft zu weitaus günstigeren Steuersätzen.

Beispiel: Schritt-für-Schritt-Plan

1. Du gründest eine gemeinnützige Stiftung in Liechtenstein oder Malta.

2. Die Stiftung hält 10 Millionen € in einer Holding.

3. Die Holding investiert in Aktien, Immobilien oder Anleihen.

4. Gewinne verbleiben steueroptimiert innerhalb der Holding und werden reinvestiert.

5. Du selbst kannst laufend Entnahmen vornehmen, indem die Stiftung dir z. B. ein zinsloses Darlehen gewährt oder dir regelmäßige Leistungen auszahlt.

Steuerliche Vorteile

• In vielen Ländern fallen auf Stiftungserträge keine oder nur sehr geringe Steuern an.

• Kapitalerträge können im Holdingkonstrukt steuerfrei bleiben.

• In Deutschland müsstest du auf Entnahmen unter bestimmten Voraussetzungen keine Schenkungs- oder Erbschaftssteuer zahlen.

Wichtige Punkte zur Umsetzung

• Sorgfältige Planung: Die Verträge und Satzungen der Stiftung müssen wasserdicht sein.

• Rechts- und Steuerberatung: Ohne juristische Beratung können Fehler entstehen, die teuer werden.

• Rechtskonformität: Achte darauf, dass alle Finanzflüsse gemeldet werden, um Konflikte mit dem Finanzamt zu vermeiden.

• Gemeinnütziger Anteil: Wenn ein Teil der Stiftungsgelder für einen gemeinnützigen Zweck eingesetzt wird, verbessert das die steuerliche Bewertung.

Fazit

Eine Kombination aus einer Stiftung, einer Holdinggesellschaft und steuerbegünstigten Fondsinvestments könnte dir ermöglichen, deine Steuerlast erheblich zu senken. Je nach Konstruktion kannst du durch kluge Verrechnung und den Einsatz internationaler Möglichkeiten nahezu steuerfrei agieren. Aber Achtung: Dieser Ansatz erfordert eine langfristige Planung und Disziplin sowie umfassende Kenntnis der steuerlichen Regelungen.

Hast du bereits eine konkrete Vorstellung, in welche Anlageklassen du investieren möchtest, oder möchtest du dich noch inspirieren lassen?

Schon längst werden solche Steuersparmodelle genutzt.

Bekannt sind solche Gestaltungsmöglichkeiten ja auch allen Wirtschaftsanwälten.

——-

Ups, da fällt mir gleich Friedrich Merz wieder ein.

Ist der nicht Wirtschaftsanwalt und verfügt über 12 Mio. Euro Vermögen?

Friedrich Merz Ein Herz für Kinder?

——-

Übrigens könnte der Gesetzgeber hier Schranken einbauen.

Allerdings sind die Parteien CDU, CSU, FDP und auch die AfD gegen steuerliche Hürden, denn selbstverständlich will man nicht den Multimillionären und Milliardären nicht in die Taschen greifen.

Steuern Sparen Ja, aber bitte nicht auf „0“ drücken.

Auch die Gemeinschaft (Staat) braucht Steuereinnahmen für die vielfältigen Aufgaben.

Deshalb: Steuern sparen auf steuerlich, rechtlich und moralisch vertretbaren Weg, ist in Ordnung.

Millionenfalle Mietwohnung: Warum Vermieter Millionen an den Staat abgeben, während Aktionäre und Kapitalanleger gewinnen!

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Der deutsche Wohnungsbau im Rückgang – Ursachen und Entwicklungen der letzten 15 Jahre

In den vergangenen 15 Jahren hat der Wohnungsbau in Deutschland erhebliche Schwankungen erlebt, doch die aktuelle Situation zeigt einen deutlichen Rückgang, der sich vor allem in den vergangenen zwei bis drei Jahren verschärft hat.

Entwicklung der Baufertigstellungen

• 2009: Tiefpunkt mit rund 159.000 fertiggestellten Wohnungen aufgrund der globalen Finanzkrise.

• 2010-2020: Ein stetiger Anstieg der Fertigstellungen, der 2020 seinen Höhepunkt mit ca. 306.400 neuen Wohnungen erreichte.

• 2021: Rückgang auf rund 293.400 Wohnungen.

• 2022: Ein leichter Anstieg auf 295.300 Wohnungen.

• 2023: Etwa 294.000 fertiggestellte Wohnungen – trotz großer Nachfrage stagniert der Wohnungsbau.

Rückgang der Baugenehmigungen

Ein besorgniserregender Trend zeigt sich insbesondere bei den Baugenehmigungen:

• 2023: Rückgang um 26,6 % auf 260.100 Genehmigungen – der niedrigste Stand seit 2012.

• 2024: Ein weiterer Rückgang wird prognostiziert.

Ursachen für den Rückgang

1. Steigende Zinsen und veränderte Kapitalanlagen

Die Zinserhöhungen der vergangenen Jahre erschweren nicht nur Baufinanzierungen, sondern beeinflussen auch das Anlageverhalten vieler Menschen. Statt in Mietimmobilien zu investieren, entscheiden sich viele Anleger für Alternativen wie:

• Aktien und Fonds

• Festverzinsliche Wertpapiere

• Tagesgeldkonten

Diese Anlageformen bieten einen entscheidenden Vorteil: Es entfällt das sogenannte Vermieterrisiko, welches mit Leerstand, Reparaturkosten und Mietausfällen verbunden ist.

2. Steuerliche Belastung

Ein weiterer Nachteil bei Immobilienanlagen sind die hohen steuerlichen Belastungen.

• Die Mieteinnahmen müssen voll versteuert werden und wirken sich zusätzlich progressiv auf den Steuersatz aus.

• Bei einem Steuersatz von 35 % oder 40 % ist ein erheblicher Teil der Einnahmen zu versteuern.

Demgegenüber steht die Besteuerung von Kapitaleinkünften:

• Dividenden, Zinsen aus Tagesgeld oder festverzinslichen Wertpapieren sowie Erträge aus Aktienverkäufen unterliegen lediglich dem Abgeltungssteuersatz von 25 % (plus Solidaritätszuschlag und Kirchensteuer).

3. Steigende Baukosten

Die Baukosten sind aufgrund höherer Materialpreise und Energiekosten enorm gestiegen, was viele Projekte unrentabel macht.

4. Bürokratische Hürden

Aufwendige und langwierige Genehmigungsverfahren verzögern Bauprojekte und erhöhen die Kosten zusätzlich.

Auswirkungen des Wohnungsbau-Rückgangs

• Wohnraummangel: Besonders in Ballungsräumen verschärft sich der Mangel an bezahlbarem Wohnraum.

• Steigende Mieten: Aufgrund des knappen Angebots steigen die Mietpreise weiter an.

Fazit

Die Kombination aus gestiegenen Zinsen, steuerlichen Belastungen und alternativen Kapitalanlagen sorgt dafür, dass private Investoren zunehmend von Neubauprojekten und dem Erwerb von Mietimmobilien absehen. Dies könnte langfristig zu einer noch stärkeren Verknappung des Wohnraums und einer weiteren Steigerung der Mieten führen. Experten sehen dringend Handlungsbedarf, um den Wohnungsbau in Deutschland wieder attraktiver zu gestalten.

Beispiel zur Steuerlast bei 1 Million € jährlichem Einkommen

1. Mieteinkünfte

• Mieteinnahmen: 1.000.000 €

• Persönlicher Steuersatz: 40 %

• Steuerlast: 400.000 €

2. Kapitaleinkünfte (Dividenden/Zinsen)

• Einnahmen aus Kapital: 1.000.000 €

Wie es genau funktioniert, werde ich in einem anderen Artikel demnächst erklären.

• Abgeltungssteuer: 25 %

• Solidaritätszuschlag (5,5 % auf die Abgeltungssteuer): 13.750 €

• Gesamte Steuerlast: 263.750 €

Ergebnis

• Bei Mieteinnahmen zahlt der Investor 400.000 € Steuern.

• Bei Kapitaleinkünften zahlt der gleiche Investor lediglich 263.750 €.

Die Differenz beträgt 136.250 €.

Dies unterstreicht, dass Kapitaleinkünfte bei hohen Beträgen steuerlich noch attraktiver sind als Mieteinnahmen und zeigt, warum sich viele Investoren für renditestarke Alternativen entscheiden.

——

Genau deshalb müssen Kapitaleinkünfte dringend mit einem höheren Abgeltung Steuersatz besteuert werden.

Ein Abgeltungssteuersatz von 35 oder 40 % ist hier sinnvoll.

Hat der Sparer allerdings ein niedriges Einkommen, dann hat er natürlich zunächst zu viel Steuern bezahlt (Abgeltung Steuersatz), kann aber im Rahmen einer Einkommensteuererklärung dann die zu viel gezahlten Steuern für die Zinsen wieder zurück erhalten.

Besonders für Rentner ändert sich dadurch letztendlich eigentlich nichts.

“Steuergerechtigkeit im Fokus: Warum Kapitaleinkünfte höher besteuert werden sollten”

Die steuerliche Ungleichbehandlung von Mieteinnahmen und Kapitaleinkünften führt zu deutlichen Vorteilen für Investoren, die ihr Vermögen in Aktien, Fonds und festverzinsliche Wertpapiere anlegen. Dies sorgt zunehmend für gesellschaftliche Spannungen und eine ungleiche Verteilung der Steuerlast.

Warum ein höherer Abgeltungssteuersatz notwendig ist

Die aktuelle Abgeltungssteuer von 25 % führt dazu, dass hohe Kapitaleinkünfte steuerlich begünstigt werden, während Mieteinkünfte voll im Rahmen des persönlichen Steuersatzes versteuert werden müssen – teilweise mit einem Satz von 35 % bis 40 %.

Um die Steuerlast gerechter zu verteilen, wäre ein höherer Abgeltungssteuersatz von 35 % oder 40 % sinnvoll. Dadurch würden hohe Kapitaleinkünfte ähnlich wie reguläres Einkommen behandelt und stärker zur Finanzierung öffentlicher Aufgaben beitragen.

Rückerstattung bei geringem Einkommen

Ein höherer Abgeltungssteuersatz würde dennoch nicht jeden Sparer belasten:

• Geringverdiener und Rentner können die zu viel gezahlte Steuer im Rahmen ihrer Einkommensteuererklärung zurückfordern.

• Wer beispielsweise neben seiner Rente nur geringe Zinseinnahmen hat, erhält eine Rückerstattung, wenn das Gesamteinkommen unter dem Grundfreibetrag liegt.

• Somit bleibt das Ziel des Abgeltungssteuersystems, eine einfache und pauschale Versteuerung der Kapitaleinkünfte, bestehen – mit sozialem Ausgleich für Menschen mit niedrigen Einkünften.

Was sich für Rentner kaum ändert

Für Rentner mit ausschließlich geringen Zinseinnahmen würde sich trotz einer Erhöhung der Abgeltungssteuer wenig verändern.

Solange sie unter den geltenden Freibeträgen bleiben, könnten sie ihre Steuerlast vollständig oder teilweise erstattet bekommen. Dies zeigt, dass eine gerechtere Besteuerung Kapitaleinkünfte betreffen kann, ohne sozial schwache Gruppen übermäßig zu belasten.

Fazit

Eine Anhebung des Abgeltungssteuersatzes könnte dazu beitragen, die steuerliche Gerechtigkeit zu verbessern und die Vorteile für große Kapitalanleger zu verringern, ohne Rentner und Geringverdiener zu benachteiligen. Nur so kann das Vertrauen in das Steuersystem gestärkt und eine faire Lastenverteilung geschaffen werden.

——-

Was würde sich durch die Her Aussetzungen der Abgeltungssteuer Sätze auf 35 oder 40 % ändern?

Zum einen hätte der Staat hier durch mehr Einnahmen. Man darf nicht vergessen, dass der Staat wir alle sind. Die Gemeinschaft hätte dann also mehr Einnahmen.

Man muss sich einfach mal vor Augen führen, dass ein Millionär, der nicht arbeitet und keine Firma hat, sondern nur von den Zinseinkünften lebt, eine Höchst-Steuersatz von 25 % hat.

Ändern würde sich vielleicht auch dann die Kapitalanlage und würde wieder dem Wohnungsbau mehr Geld zur Verfügung stehen.

Dann sind die Einkünfte aus Kapitalertrag im gleichen Maße zu versteuern Mieteinkünfte, dann wird sich der eine oder andere durchaus wieder mehr um den Erwerb von Wohnwohnungen oder Häusern bemühen.

——-

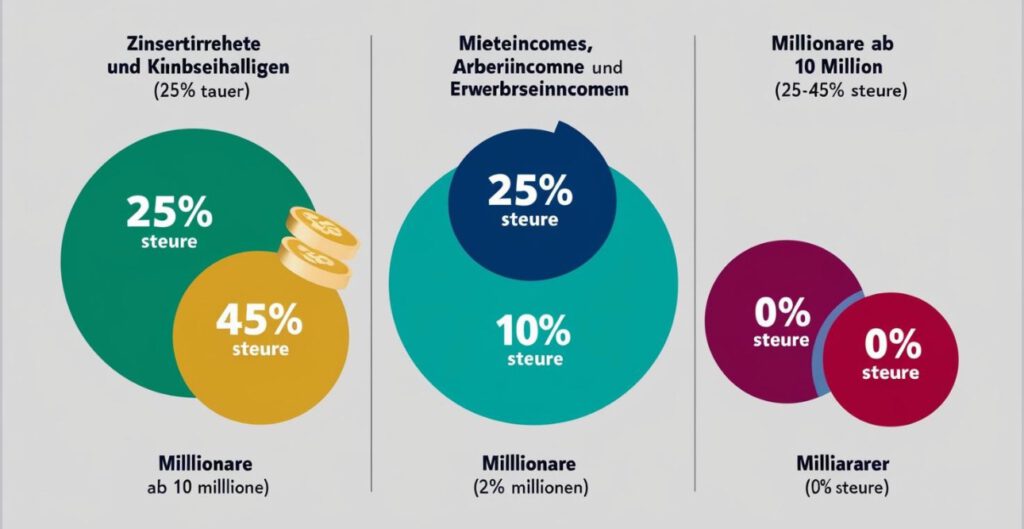

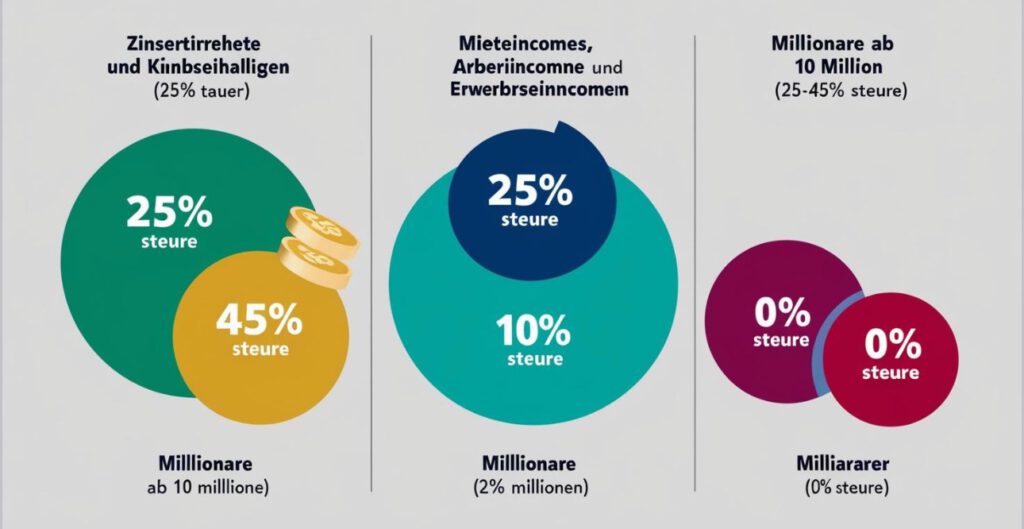

Der Grafikvergleich von Einkünften aus Kapitalertrag (Zinsen, Dividenden und Aktiengewinn) macht die deutlich.

Es geht aber noch krasser

Das nachfolgende Grafikbeispiel macht dies deutlich

Multimillionäre und Milliardäre haben jedoch noch ganz andere Möglichkeiten die Steuern auf 0 % zu senken.

Wie es sein kann, dass Multimillionäre und Millionäre überhaupt keine Steuern bezahlen müssen und sogar noch die Erbschaftssteuer damit drücken können, erkläre ich in einem anderen Artikel

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Zum Anhören

Deutschland, einst als Finanzvorbild in Europa gefeiert, steht vor einer bitteren Wahrheit:

Jahrzehntelang wurden durch kreative Bilanzierung zukünftige Lasten verschleiert.

Würde der Staat nach den Regeln des Handelsgesetzbuchs (§ 249 HGB) bilanziert, wäre das wahre Ausmaß der Schulden offensichtlich.

Doch während die CDU in ihrer 52-jährigen Regierungszeit auf Kosten der Zukunft glänzte, setzen SPD und Grüne nun auf einen Kurswechsel:

Ein Investitionstopf soll sicherstellen, dass notwendige Projekte nicht länger vernachlässigt werden.

Bilanztricks nach § 249 HGB: Die Verschleierung der wahren Schuldenin den 52 Jahren CDU-Regierung

Laut § 249 HGB sind Unternehmen verpflichtet, Rückstellungen für ungewisse Verbindlichkeiten zu bilden, etwa für:

1. Instandhaltungen, die im kommenden Geschäftsjahr nachgeholt werden müssen, z. B. für Brücken oder Straßen.

2. Garantien, die freiwillig erbracht werden, aber dennoch Verbindlichkeiten darstellen.

Der deutsche Staat muss solche Rückstellungen nicht bilden – was bedeutet, dass die Kosten für unterlassene Investitionen buchhalterisch verschwinden.

Der Sanierungsstau bei Brücken, Straßen und Bildungseinrichtungen hätte längst als “Schulden” aufgelistet werden müssen.

Doch stattdessen wurde dieser Investitionsbedarf unsichtbar gemacht und in die Zukunft verschoben.

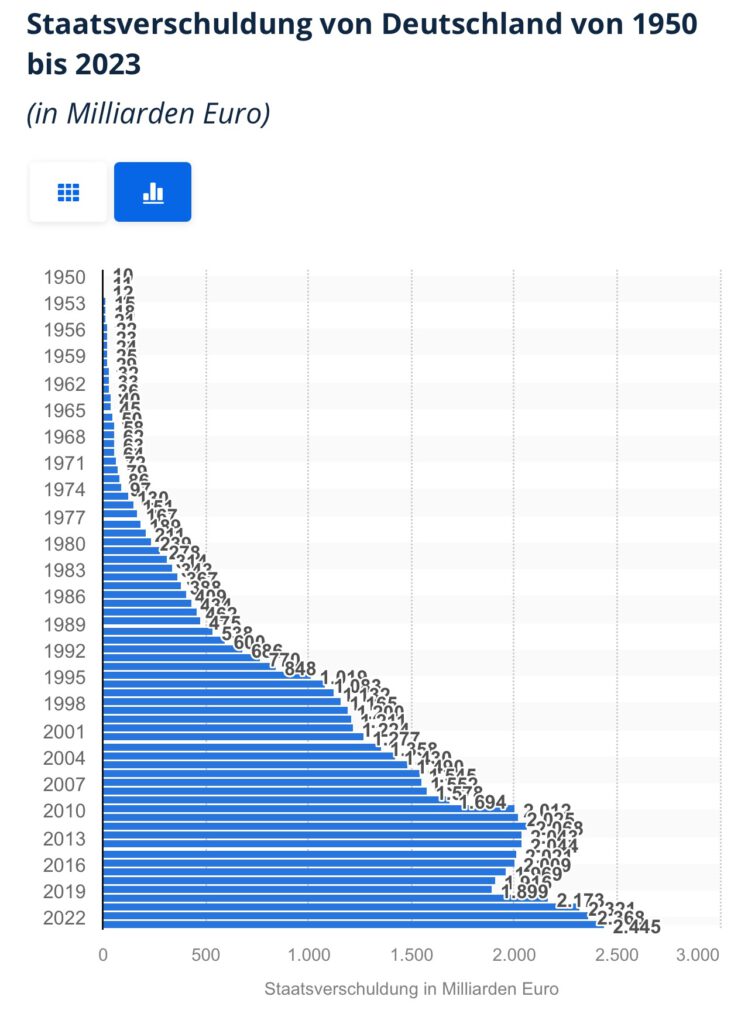

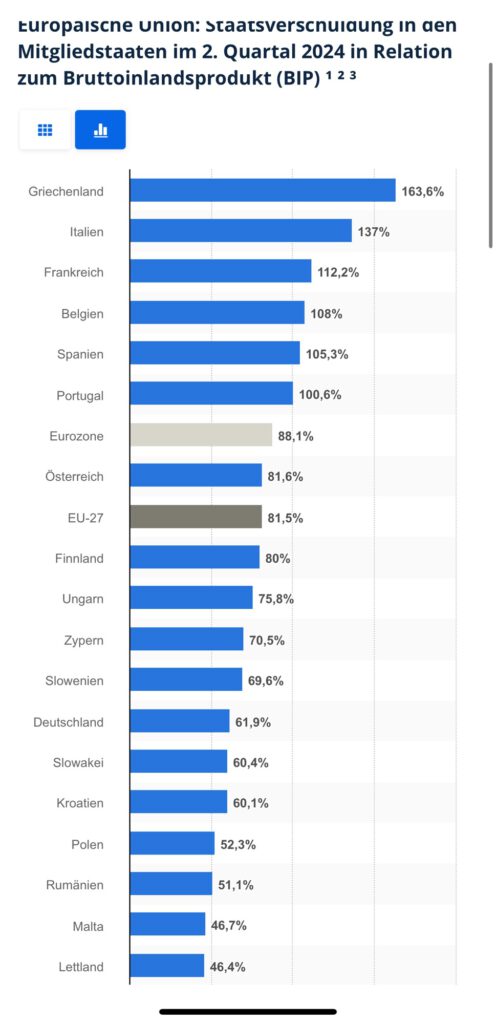

Deutschland im EU- und G20-Vergleich: Eine Illusion der Sparsamkeit

Ein Blick auf die Verschuldungsquote in Europa und weltweit zeigt zunächst ein positives Bild:

Staatsverschuldung in % des BIP (2024)

• Griechenland: ca. 171 %

• Italien: ca. 144 %

• Frankreich: ca. 113 %

• USA: ca. 122 %

• Deutschland: ca. 66 %

Auf den ersten Blick wirkt Deutschland solide.

Doch diese Zahlen verschleiern den tatsächlichen Zustand: Rückstellungen für Sanierungen, Rentenversprechen und Klimafolgekosten fehlen komplett.

Würde Deutschland korrekt bilanzieren, wäre der Schuldenstand erheblich höher.

Der Investitionstopf als Schlüssel zur Zukunft

SPD und Grüne fordern einen Paradigmenwechsel:

Statt Schulden blind zu verteufeln, sollen sie als Werkzeug für nachhaltige Investitionen genutzt werden.

Der “Investitionstopf” soll gezielt Mittel bereitstellen, ohne den Kernhaushalt zu belasten.

So können dringend benötigte Maßnahmen finanziert werden:

1. Infrastruktur: Sanierung maroder Brücken, Autobahnen und Schienen.

2. Bildung: Investitionen in digitale Schulen und Lehrmittel.

3. Klimaschutz: Ausbau erneuerbarer Energien, Ladeinfrastruktur und Netze.

Unterschiedliche Schuldenarten: Konsum vs. Investition

SPD und Grüne wollen Schulden differenzieren:

• Konsumschulden entstehen durch laufende Ausgaben (z. B. Sozialtransfers).

• Investitionsschulden fließen in Projekte, die langfristig Erträge und Wachstum sichern.

Dieser Ansatz orientiert sich an Ländern wie Kanada und den USA, die nachhaltige Staatsanleihen (Green Bonds) zur Finanzierung ihrer Zukunftsprojekte nutzen.

Kritik an der CDU-Politik: 52 Jahre Illusion statt Investition

In ihrer 52-jährigen Regierungszeit hat die CDU es versäumt, Deutschlands Wohlstand langfristig zu sichern.

Stattdessen wurden notwendige Investitionen aufgeschoben, um kurzfristig Haushaltsdisziplin vorzugaukeln.

Die Folge:

Ein Investitionsstau, den künftige Generationen mit Steuern und Arbeitskraft teuer bezahlen müssen.

Besonders im Bereich Klimaschutz wurden Schlüsselprojekte aus Kostengründen gestoppt oder zu spät umgesetzt.

Die Brücken- und Straßensperrungen in den letzten Jahren sind nur ein Symptom dieser verfehlten Politik.

So soll der Investitionstopf funktionieren: Ein Fahrplan zur Reform

SPD und Grüne schlagen konkrete Maßnahmen zur Finanzierung vor:

1. Reinvestition von Steuerüberschüssen: Überschüsse aus guten Jahren fließen direkt in den Investitionstopf.

2. Green Bonds: Ausgabe nachhaltiger Staatsanleihen für Klimaprojekte.

3. Effizienz durch Entbürokratisierung: Schnellerer Mittelabruf und kürzere Planungszeiten.

Fazit: Zeit für einen ehrlichen Kurswechsel

Nach 52 Jahren CDU-Politik steht Deutschland an einem Wendepunkt.

Die Schuldenillusion der “schwarzen Null” hat die öffentliche Infrastruktur geschwächt und die Zukunftsfähigkeit gefährdet.

Der Investitionstopf von SPD und Grünen könnte Deutschlands Finanzpolitik auf eine nachhaltige Basis stellen und zeigen, dass kluge Investitionen Wohlstand sichern – statt ihn zu gefährden.

Es braucht jetzt eine ehrliche Schuldenpolitik, die in Köpfe, Klima und Infrastruktur investiert, statt sie zu verschleiern.

Übrigens: Auch die CDU will investieren, allerdings wieder mit einem – aus meiner Sicht – perfiden Bilanztrick.

——-

Was Merz als tolle Geldanlage für Sparer anpreist, muss letztendlich der Steuerzahler und Verbraucher einbüßen

Das Merz-Spiel „Linke-Tasche — Rechte Tasche

Wer sich nur etwas mit Schulden und Investitionen beschäftigt vermutet mit gesundem Menschenverstand sehr schnell, dass das Sparer-Trickspiel letztendlich durch den Steuerzahler und Verbraucher doppelt und dreifach bezahlt werden muss.

Beim nachfolgenden Filminterview genau hinhören

Merz will die Schulden von Deutschland privatisieren

Was bedeutet dies?

Ein Finanzinvestor – zum Beispiel BlackRock – erhält von Sparern Kapitaleinzahlungen.

Der Staat garantiert dafür einen Mindestzinssatz.

Der Staat haftet für das Kapital.

BlackRock legt das Geld an, indem es beispielsweise die Abfallwirtschaft, Brücken, Gefängnisgebäude finanziert.

Dafür erhält BlackRock dann Gewinne.

Ein Teil der Gewinne behalt BlackRock dann für sich.

Sollte die Investition scheitern, macht das Sja nichts, denn der Staat haftet ja mit dem Mindestzins.

STOP!

Grund:

Der Staat sind wir! Wir erhalten zwar den Mindestzins, aber auf der anderen Seite haften wir als Steuerzahler!!!

Von der linken Tasche geht’s also in die rechte Tasche

Wenn nun beispielsweise die Abfallwirtschaft privatisiert wird, dann will BlackRock & Co. auch eine Renditesteigerung.

Wie geht Renditesteigerung?

Beispiele:

Abwasserleitungen weniger erneuern

Weniger Kläranlagen

Auflagen durch Politik reduzieren, denn wenn nicht, dann muss ja der Staat für die Mindestverzinsung haften.

In Großbritannien wurde die Privatisierung von Abfallwirtschaft schon versucht.

Folge:

Am Strand schwimmt Klopapier und Fäkalien.

Deutsches Beispiel aus der Historie:

Deutsche Bahn

Wie pünktlich ist die Bahn?

Wie viele km Bahnsteecke wurden seit der Privatisierung 1994 in der „Bahnreform“ stillgelegt?

Sie wollen nicht nur den 500-Euro-Schein zurückbringen, sondern sogar einen 1000-Euro-Schein einführen!

Für wen soll das gut sein?

Schon der 500er war der absolute Favorit von Geldwäschern und Kriminellen. Genau deshalb wurde er abgeschafft. Kein normaler Mensch braucht solche Riesenscheine – oder hat irgendjemand den 500er beim Supermarkteinkauf vermisst?

Das riecht doch nach einem Geschenk an die, die ihr Geld illegal am Staat vorbeischleusen wollen. Und die AfD will genau das erleichtern und macht damit Politik, von der vor allem Kriminelle profitieren.

——

Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Jedes Jahr wird unser Staat um 160 Milliarden € an Steuern hinterzogen.

Das sind etwa 1900 € pro Bürger.

Bei einem vier Personenhaushalt macht das aus 7570 €.

——-

Beim Bürgergeld wird maximal pro Jahr etwa 150 Millionen bummelt. Auch das ist kriminell.

Umgerechnet pro Bürger sind das aber gerade einmal 1,79 Euro pro Jahr.

——

Die CDU, CSU, freien Wähler und FDP sowie die AfD wurden natürlich die Bürgergeld im Finger jagen.

Im Bereich der Steuerhinterziehung hat man die Betriebsprüfer nicht weiter ausgebaut.