Ein Beitrag von

– Rentenberater (RDG) – .

www.Renten-experte.de .

Immer wieder wird behauptet, der Generationenvertrag sei gescheitert und das Umlageverfahren der gesetzlichen Rentenversicherung könne langfristig nicht funktionieren. Doch das eigentliche Problem liegt nicht im Umlageverfahren selbst, sondern in den politischen und demografischen Rahmenbedingungen.

Was ist der Generationenvertrag?

Der Generationenvertrag ist kein schriftlicher Vertrag, sondern ein gesellschaftliches Prinzip. Die heute arbeitende Generation finanziert mit ihren Beiträgen die Renten der heutigen Rentner. Im Gegenzug finanzieren spätere Generationen die Renten der heutigen Beitragszahler.

Die gesetzliche Rentenversicherung arbeitet dabei überwiegend nach dem Umlageverfahren. Die eingezahlten Beiträge werden nicht angespart, sondern unmittelbar für die laufenden Rentenzahlungen verwendet.

Die eigentlichen Herausforderungen

Die größte Herausforderung ist die demografische Entwicklung. Die geburtenstarken Jahrgänge gehen in Rente, während weniger junge Menschen nachkommen.

Hinzu kommt, dass viele Selbstständige, Beamte und Politiker nicht in die gesetzliche Rentenversicherung einzahlen. Dadurch fehlen potenzielle Beitragszahler.

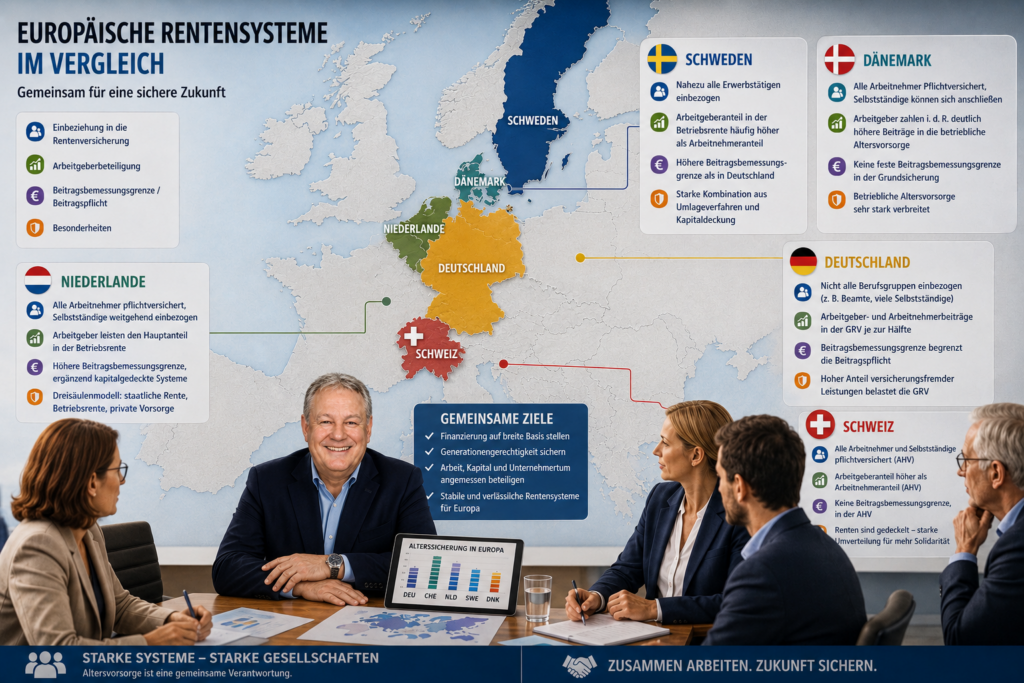

Was andere Länder anders machen

In vielen europäischen Staaten werden deutlich mehr Bevölkerungsgruppen in die Finanzierung der Altersvorsorge einbezogen.

Beitragsbemessungsgrenze

In Deutschland endet die Beitragspflicht an der Beitragsbemessungsgrenze. Einkommen oberhalb dieser Grenze bleiben beitragsfrei.

In der Schweiz gibt es bei der staatlichen Alters- und Hinterlassenenversicherung (AHV) keine vergleichbare Beitragsbemessungsgrenze. Auch hohe Einkommen bleiben beitragspflichtig, während die Rentenleistungen deutlich stärker begrenzt sind.

Kapitaleinkünfte

Die Finanzierung der gesetzlichen Rentenversicherung erfolgt heute nahezu ausschließlich aus Arbeitseinkommen.

Kapitaleinkünfte wie Dividenden, Zinsen oder Aktiengewinne bleiben dagegen außen vor. Eine Beteiligung hoher Kapitaleinkünfte könnte die Finanzierungsbasis verbreitern und die Belastung von Arbeitseinkommen verringern.

Nicht sinnvoll wären zusätzliche Renten- oder Sozialversicherungsbeiträge auf Mieteinnahmen. Diese würden häufig über höhere Mieten auf die Mieter abgewälzt.

Arbeitgeberbeteiligung

In mehreren europäischen Ländern beteiligen sich Arbeitgeber stärker an der gesamten Altersvorsorge ihrer Beschäftigten als in Deutschland.

Insbesondere in der Schweiz, den Niederlanden, Dänemark und Schweden tragen Arbeitgeber bei der betrieblichen Altersvorsorge oft einen erheblichen Teil der Finanzierung.

Versicherungsfremde Leistungen

Zusätzlich finanziert die Rentenversicherung zahlreiche Aufgaben, die eigentlich aus Steuermitteln bezahlt werden müssten. Dazu gehören unter anderem Kindererziehungszeiten, Leistungen für Spätaussiedler, Teile der deutschen Einheit sowie weitere gesellschaftspolitische Aufgaben.

Fazit

Der Generationenvertrag ist nicht das eigentliche Problem der gesetzlichen Rentenversicherung. Das Umlageverfahren funktioniert seit Jahrzehnten zuverlässig.

Die entscheidenden Fragen sind vielmehr: Wer zahlt ein? Welche Einkommen werden zur Finanzierung herangezogen? Und wie werden versicherungsfremde Leistungen finanziert?

Eine breitere Finanzierungsbasis könnte dazu beitragen, die gesetzliche Rentenversicherung langfristig zu stabilisieren, ohne das Umlageverfahren grundsätzlich infrage zu stellen.