Ein Beitrag von Werner Hoffmann

Ein Unfall, ein Schlaganfall oder eine schwere Erkrankung können das Leben innerhalb weniger Minuten verändern. Viele Menschen glauben, Ehepartner oder Kinder dürften dann automatisch alle wichtigen Entscheidungen treffen. Das ist ein gefährlicher Irrtum.

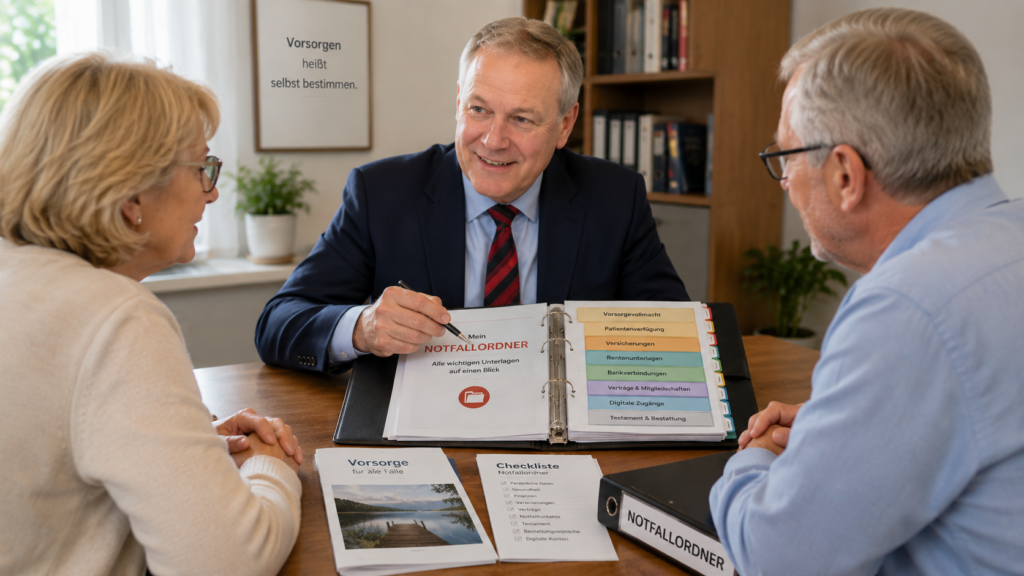

Wer rechtzeitig vorsorgt, schützt sich selbst und entlastet seine Familie. Bei Informationsveranstaltungen in Stuttgart, Ludwigsburg, Leonberg und Böblingen wird deshalb verstärkt auf die Bedeutung von Vorsorgevollmacht, Patientenverfügung und Notfallordner hingewiesen.

Eine Vorsorgevollmacht legt fest, welche Person im Ernstfall rechtliche, finanzielle oder gesundheitliche Entscheidungen treffen darf. Ohne Vollmacht kann ein Gericht einen Betreuer bestellen.

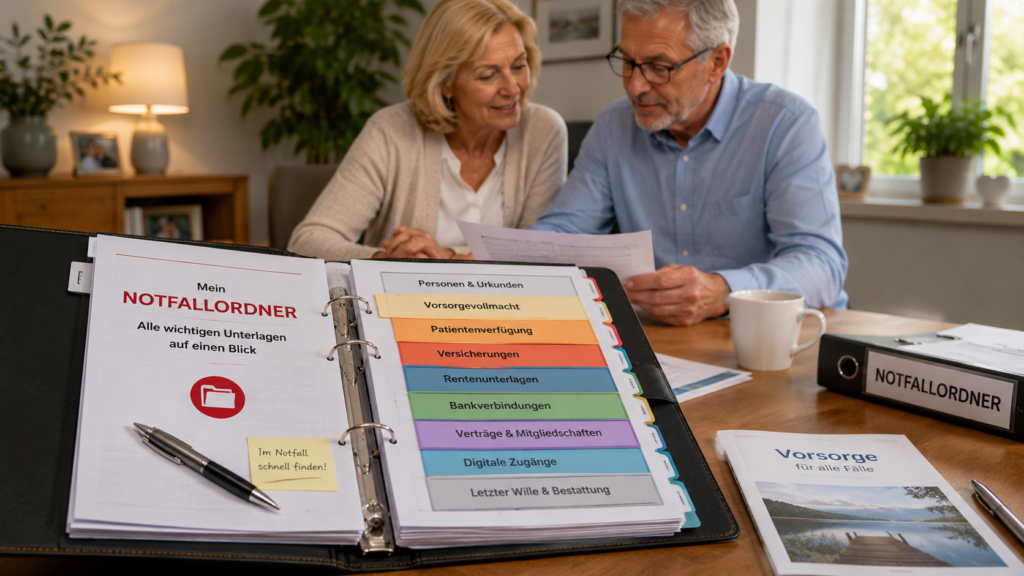

Ebenso wichtig ist ein Notfallordner. Darin sollten wichtige Unterlagen übersichtlich abgelegt sein:

- Personalausweis und Urkunden

- Krankenversicherungsdaten

- Patientenverfügung und Vorsorgevollmacht

- Renten- und Versicherungsunterlagen

- Bankverbindungen

- Verträge und Mitgliedschaften

- Notfallkontakte

- Hinweise auf Testament und Bestattungswünsche

Oft vergessen wird der digitale Nachlass. Viele Menschen nutzen E-Mail-Konten, Online-Banking, soziale Netzwerke, Cloud-Speicher oder Streaming-Dienste. Fehlen Angehörigen die notwendigen Informationen, entstehen häufig erhebliche Probleme. Deshalb sollten auch digitale Konten rechtzeitig dokumentiert werden.

Das Ehegatten-Notvertretungsrecht ermöglicht zwar bestimmte medizinische Entscheidungen, ersetzt jedoch keine umfassende Vorsorgevollmacht. Wer sicherstellen möchte, dass die eigenen Wünsche umgesetzt werden, sollte entsprechende Dokumente frühzeitig erstellen.

Meine Erfahrung als Rentenberater zeigt: Viele Menschen kümmern sich um ihre Altersvorsorge, vernachlässigen jedoch die persönliche Vorsorge für den Notfall. Ein vollständiger Notfallordner kann Angehörigen in einer belastenden Situation viel Zeit, Stress und Unsicherheit ersparen.

Interessant für Verbraucher ist der Update-Service „Rentner“. Dabei werden Rentenunterlagen, Vorsorgedokumente und der Notfallordner in festen Zeitabständen überprüft und aktualisiert. Persönliche Verhältnisse, Versicherungen, Bankverbindungen, digitale Zugänge und gesetzliche Regelungen ändern sich im Laufe der Zeit. Regelmäßige Aktualisierungen sichern die Einsatzfähigkeit des Notfallordners.

Wichtig ist, alle Unterlagen zentral aufzubewahren und Vertrauenspersonen darüber zu informieren. Nur dann können sie im Ernstfall schnell handeln.

Wer vorsorgt, behält auch dann die Kontrolle über wichtige Entscheidungen, wenn er sie selbst nicht mehr treffen kann.

Werner Hoffmann

Rentenberater (RDG)

Generationenberater (IHK)

Seniorenberater (NWB-Akademie)

Autor und Herausgeber von

Blog: www.notfallordner.blog

Blog: Rentenberater.blog