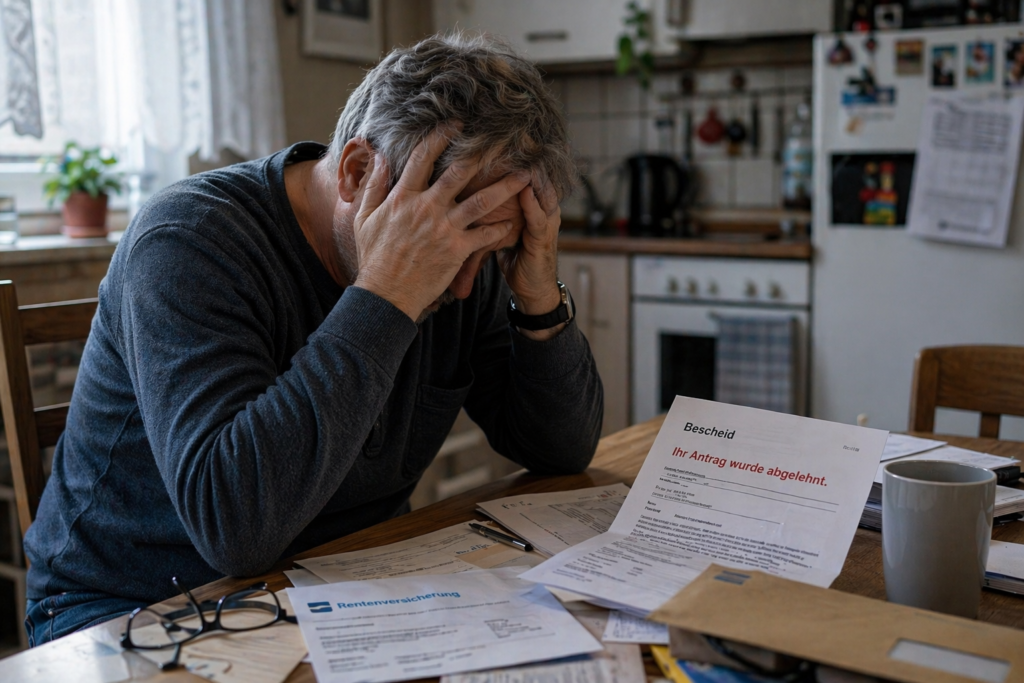

Werner Hoffmann, ein renommierter Fachautor und Rentenberater, beleuchtet die oft unterschätzte Bedeutung von betrieblicher Altersversorgung. Er gibt praktische Tipps, wie man seinen Notfallordner organisiert und welche Unterlagen man dort ablegt, um im Falle eines Todes die Ansprüche auf eine Zusatzrente oder Hinterbliebenenversorgung zu sichern.

Kategorie: Rentenberatung

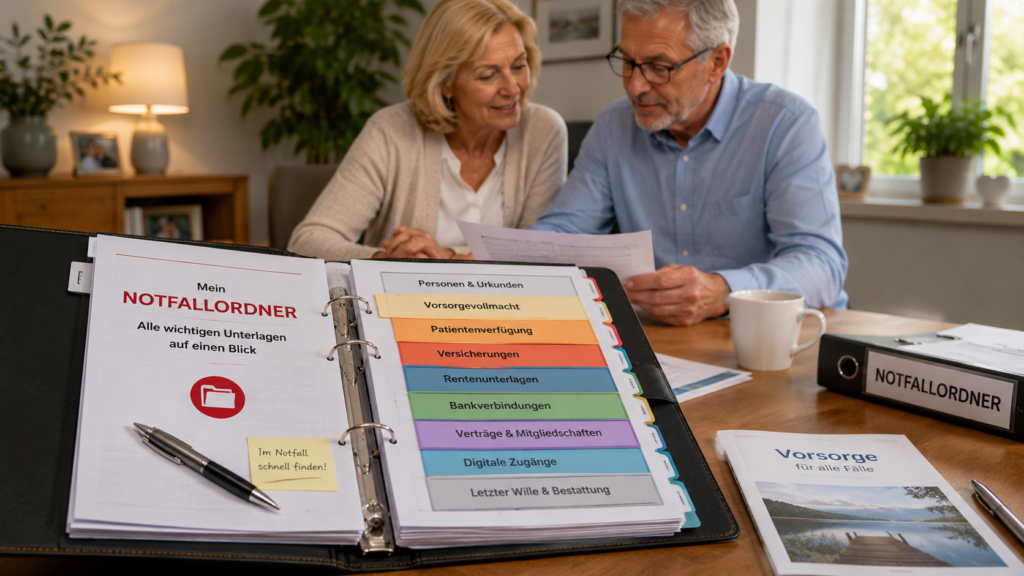

Notfall kann jeden treffen: Warum eine Vorsorgevollmacht und ein Notfallordner unverzichtbar sind

Ein Beitrag von Werner Hoffmann

Ein Unfall, ein Schlaganfall oder eine schwere Erkrankung können das Leben innerhalb weniger Minuten verändern. Viele Menschen glauben, Ehepartner oder Kinder dürften dann automatisch alle wichtigen Entscheidungen treffen. Das ist ein gefährlicher Irrtum.

Wer rechtzeitig vorsorgt, schützt sich selbst und entlastet seine Familie. Bei Informationsveranstaltungen in Stuttgart, Ludwigsburg, Leonberg und Böblingen wird deshalb verstärkt auf die Bedeutung von Vorsorgevollmacht, Patientenverfügung und Notfallordner hingewiesen.

Eine Vorsorgevollmacht legt fest, welche Person im Ernstfall rechtliche, finanzielle oder gesundheitliche Entscheidungen treffen darf. Ohne Vollmacht kann ein Gericht einen Betreuer bestellen.

Ebenso wichtig ist ein Notfallordner. Darin sollten wichtige Unterlagen übersichtlich abgelegt sein:

- Personalausweis und Urkunden

- Krankenversicherungsdaten

- Patientenverfügung und Vorsorgevollmacht

- Renten- und Versicherungsunterlagen

- Bankverbindungen

- Verträge und Mitgliedschaften

- Notfallkontakte

- Hinweise auf Testament und Bestattungswünsche

Oft vergessen wird der digitale Nachlass. Viele Menschen nutzen E-Mail-Konten, Online-Banking, soziale Netzwerke, Cloud-Speicher oder Streaming-Dienste. Fehlen Angehörigen die notwendigen Informationen, entstehen häufig erhebliche Probleme. Deshalb sollten auch digitale Konten rechtzeitig dokumentiert werden.

Das Ehegatten-Notvertretungsrecht ermöglicht zwar bestimmte medizinische Entscheidungen, ersetzt jedoch keine umfassende Vorsorgevollmacht. Wer sicherstellen möchte, dass die eigenen Wünsche umgesetzt werden, sollte entsprechende Dokumente frühzeitig erstellen.

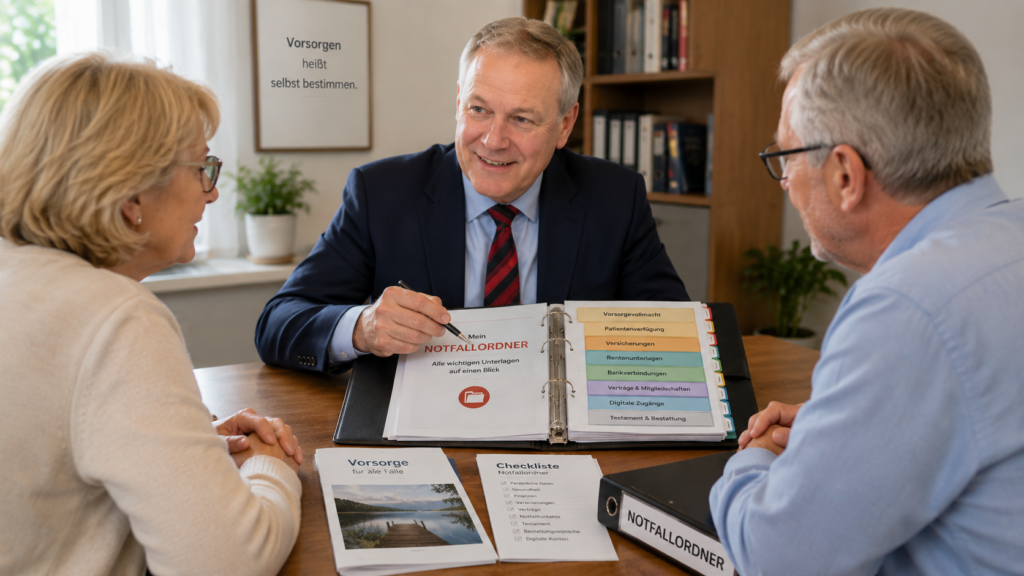

Meine Erfahrung als Rentenberater zeigt: Viele Menschen kümmern sich um ihre Altersvorsorge, vernachlässigen jedoch die persönliche Vorsorge für den Notfall. Ein vollständiger Notfallordner kann Angehörigen in einer belastenden Situation viel Zeit, Stress und Unsicherheit ersparen.

Interessant für Verbraucher ist der Update-Service „Rentner“. Dabei werden Rentenunterlagen, Vorsorgedokumente und der Notfallordner in festen Zeitabständen überprüft und aktualisiert. Persönliche Verhältnisse, Versicherungen, Bankverbindungen, digitale Zugänge und gesetzliche Regelungen ändern sich im Laufe der Zeit. Regelmäßige Aktualisierungen sichern die Einsatzfähigkeit des Notfallordners.

Wichtig ist, alle Unterlagen zentral aufzubewahren und Vertrauenspersonen darüber zu informieren. Nur dann können sie im Ernstfall schnell handeln.

Wer vorsorgt, behält auch dann die Kontrolle über wichtige Entscheidungen, wenn er sie selbst nicht mehr treffen kann.

Werner Hoffmann

Rentenberater (RDG)

Generationenberater (IHK)

Seniorenberater (NWB-Akademie)

Autor und Herausgeber von

Blog: www.notfallordner.blog

Blog: Rentenberater.blog

#Vorsorgevollmacht #Notfallordner #Patientenverfügung

#Rentenberater

#DigitalerNachlass #WernerHoffmann

Teile diesen Artikel mit

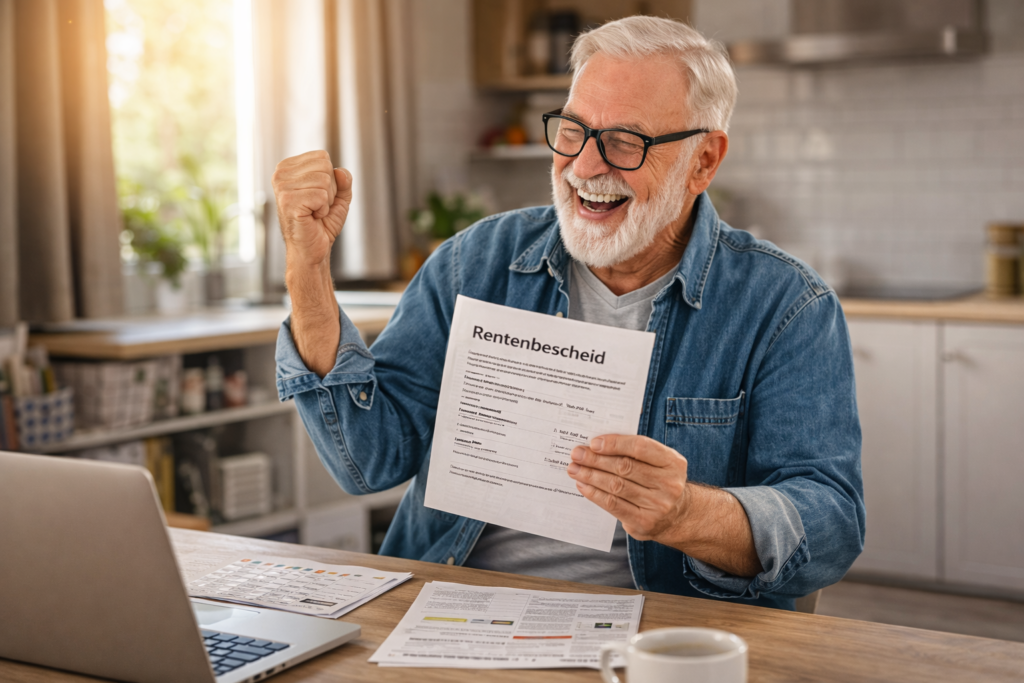

Renten-Anpassung zum 01.07.2026: Jetzt offiziell 4,24 % mehr Rente!

Ein Beitrag von

Werner Hoffmann

Unabhängiger Rentenberater (RDG)

www.Renten-Experte.de

Zum 01.07.2026 steigen die gesetzlichen Renten um exakt 4,24 %. Doch entscheidend ist: Was kommt wirklich netto an?

1. Aktueller Rentenwert

– Bis 30.06.2026: 40,79 € pro Entgeltpunkt,

– Ab 01.07.2026: 42,52 € pro Entgeltpunkt,

2. Durchschnittsrenten

– Männer: ca. 1.300 € → 1.355 €,

– Frauen: ca. 900 € → 938 €,

3. Eckrente (45 Jahre Durchschnitt)

– Vorher: 1.835,55 €,

– Nachher: 1.913,40 €,

4. TopTen-Rentner (Praxis – reale Zahlen)

– Vor 01.07.2026:

Brutto: 3.735,82 €,

Netto: 3.267,92 €,

→ Abzug: 12,52 %,

– Ab 01.07.2026:

Brutto: 3.894 €,

Netto: ca. 3.406,50 €,

Reales Plus netto: ca. 138,60 € monatlich

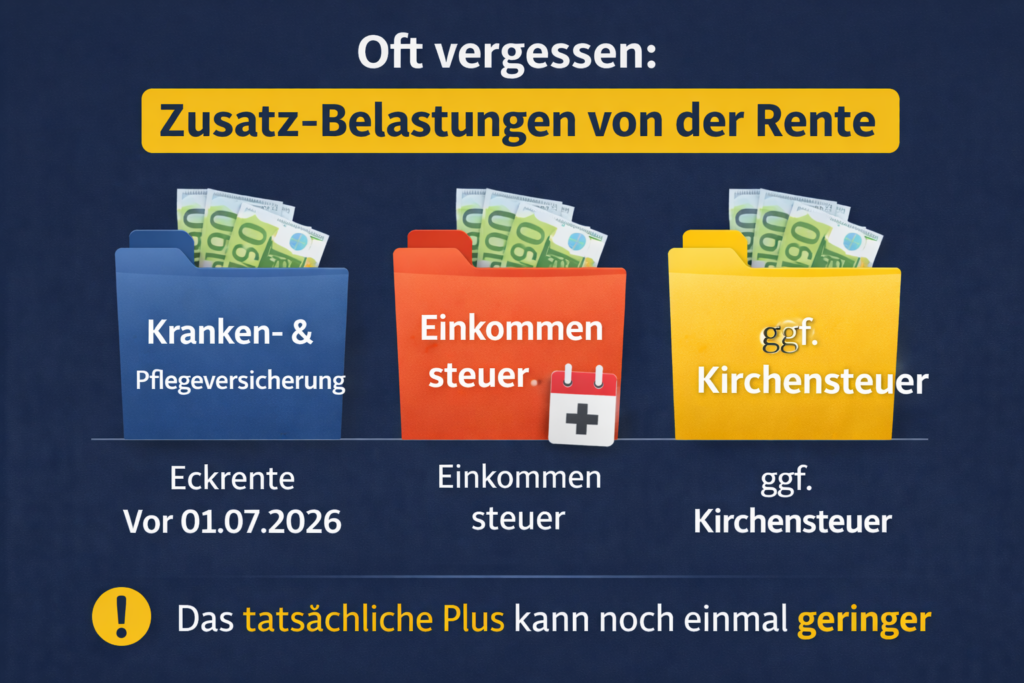

Wichtig – oft unterschätzt

Von der Bruttorente gehen Beiträge zur Kranken- und Pflegeversicherung ab (KVdR, Pflege bei 1 Kind).

Zusätzlich können anfallen:

– Einkommensteuer,

– ggf. Kirchensteuer,

Das tatsächliche Plus kann dadurch noch geringer ausfallen.

Die entscheidende Erkenntnis

Die 4,24 % gelten für alle – aber der Unterschied entsteht durch die richtige Strategie:

– vollständige Zeiten,

– richtige Rentenart,

– optimaler Antrag,

– gezielte Nachzahlungen.

Anträge stellen viele – Optimierung macht nur der unabhängige Rentenberater (RDG).

Resümee

Die Rentenerhöhung bringt mehr Geld – aber erst nach Abzügen zeigt sich die Wahrheit.

Wer nur auf die Anpassung schaut, verschenkt oft mehrere hundert Euro im Monat.

#Rentenanpassung #Rente2026 #NettoRente #Eckrente #Rentenberater

Teile diesen Artikel mit

Schock für Berufseinsteiger? Nein! Sofort Schutz bei Erwerbsminderung – Das sollten alle wissen!!

Ein Beitrag von

Werner Hoffmann

Unabhängiger Rentenberater (RDG)

www.Renten-Experte.de

——-.

Ein Unfall oder eine schwere Krankheit – und plötzlich steht das Leben auf dem Kopf. Viele junge Menschen glauben, sie seien in den ersten Berufsjahren kaum abgesichert. Doch genau hier greift ein wichtiger Schutz der gesetzlichen Rentenversicherung.

Bereits ein einziger Beitrag kann entscheidend sein.

Wer Pflichtbeiträge gezahlt hat, kann Anspruch auf Erwerbsminderungsrente haben – insbesondere bei Arbeitsunfall oder Berufskrankheit (§ 53 Abs. 1 SGB VI).

Doch auch bei anderen Erkrankungen besteht Schutz:

Tritt eine volle Erwerbsminderung innerhalb von sechs Jahren nach Schul- oder Ausbildungsende ein, besteht ein Anspruch, wenn in den letzten zwei Jahren mindestens ein Jahr Pflichtbeiträge gezahlt wurde (§ 43 Abs. 6 SGB VI).

Das bedeutet: Auch junge Versicherte sind nicht schutzlos.

Bereits ein einziger Beitrag kann entscheidend sein.

Wer als Berufseinsteiger Pflichtbeiträge gezahlt hat, kann Anspruch auf eine Erwerbsminderungsrente haben – insbesondere bei Arbeitsunfall oder Berufskrankheit (§ 53 Abs. 1 SGB VI).

Die Höhe der Rente – mehr als nur Beiträge

Durch die Zurechnungszeit werden Betroffene so gestellt, als hätten sie bis zur Regelaltersgrenze weitergearbeitet (§ 59 SGB VI). Gerade für Berufseinsteiger ist das entscheidend.

Ganz entscheidend – das müssen Sie beachten:

– Vor jedem Rentenantrag unabhängige Beratung einholen, Antrag niemals ohne strategische Prüfung stellen,

– Versicherungsämter und Rentenversicherung beraten nicht strategisch, sondern nehmen nur Anträge auf,

– Eine Berufsunfähigkeitsversicherung (BU) ist dringend sinnvoll, Vorerkrankungen vollständig angeben – idealerweise mit Diagnoseübersicht.

Was bedeutet das konkret?

Schutz ab dem ersten Beitrag, vorzeitige Wartezeiterfüllung (§ 53 SGB VI), Sonderregelung für Berufsanfänger (§ 43 Abs. 6 SGB VI), Zurechnungszeit erhöht die Rente (§ 59 SGB VI), Beratung sichert Geld, BU ergänzt sinnvoll.

Resümee:

Die gesetzliche Rentenversicherung bietet mehr Schutz, als viele denken. Entscheidend ist die richtige Strategie: Wer ohne Prüfung einen Antrag stellt, riskiert finanzielle Nachteile.

Deshalb gilt: Erst prüfen lassen – dann Antrag stellen.

Wichtig: Jetzt Video anhalten und QR-Code nutzen oder Kontakt direkt speichern.

QR- Code zur Speicherung der Kontaktdaten:

Link zur Kontaktaufnahme über WhatsApp

Direkt WhatsApp schreiben

Scannen Sie den QR-Code oder nutzen Sie den direkten Link unten.

Alternative ohne QR-Code:

Direktlink:

https://wa.me/49715634354

NUR WhatsAPP:

+49 7156 34354

Nachricht (wird automatisch eingefügt):

Hallo Herr Hoffmann, ich habe Ihre Kontaktdaten gesehen und habe eine Frage zur Rentenberatung. Mein Name ist:….<Ergänzung durch Sie>

#Erwerbsminderung #Rente #Berufseinsteiger #BU #SGBVI

Teile diesen Artikel mit

Erwerbsminderungsrente vor Gericht: Warum viele Anträge scheitern – und was wirklich geprüft wird!

Ein Beitrag von

Werner Hoffmann

Rentenberater (RDG)

www.Renten-Experte.de

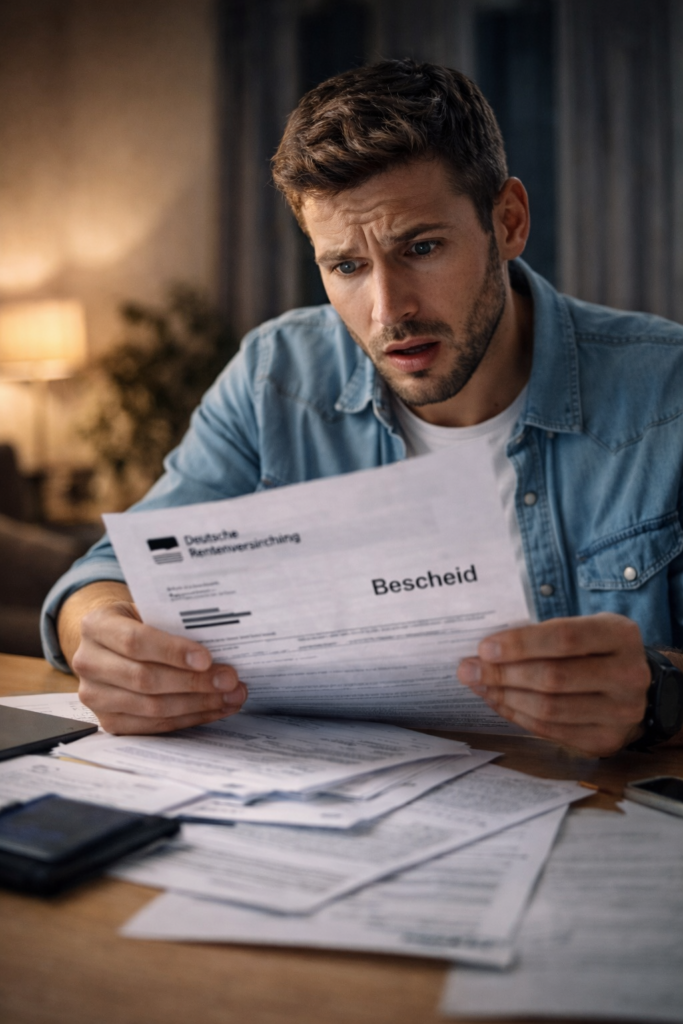

Wer eine Erwerbsminderungsrente beantragt, hofft auf finanzielle Sicherheit. Doch viele Anträge werden abgelehnt – und selbst vor Gericht haben Betroffene oft keinen Erfolg. Der Grund: Die rechtlichen Maßstäbe sind strenger, als viele denken.

Nicht der Beruf zählt – sondern der Arbeitsmarkt

Gerichte prüfen nicht, ob jemand seinen bisherigen Beruf noch ausüben kann. Entscheidend ist, ob überhaupt noch eine Tätigkeit am allgemeinen Arbeitsmarkt möglich ist. Wer also seinen Beruf nicht mehr ausüben kann, aber noch leichte Tätigkeiten schafft, gilt oft nicht als voll erwerbsgemindert.

Rechtsgrundlage ist § 43 SGB VI. Eine volle Erwerbsminderung liegt nur vor, wenn weniger als drei Stunden täglich gearbeitet werden kann – unabhängig von Ausbildung oder Einkommen.

Medizinische Gutachten sind der Schlüssel

Im Mittelpunkt steht fast immer ein medizinisches Gutachten. Dieses bewertet die Leistungsfähigkeit. Subjektive Beschwerden reichen nicht aus – entscheidend sind objektive Befunde.

Gerichte folgen diesen Gutachten häufig, wenn sie schlüssig sind.

Häufige Irrtümer

- Eine Schwerbehinderung führt nicht automatisch zur Erwerbsminderungsrente,

- Eine lange Krankheitsgeschichte reicht nicht aus,

- Mehrere Diagnosen bedeuten nicht zwingend eine geringe Leistungsfähigkeit.

Rechtsprechung aus Baden-Württemberg

Das Landessozialgericht Baden-Württemberg hat mehrfach klargestellt, dass nicht der bisherige Beruf entscheidend ist.

Ein Beispiel (Az. L 10 R 3954/19): Ein Kläger konnte seinen Beruf nicht mehr ausüben. Die Rente wurde dennoch abgelehnt, weil laut Gutachten noch leichte Tätigkeiten über sechs Stunden täglich möglich waren.

Warum viele Verfahren scheitern

- fehlende medizinische Unterlagen,

- unklare Befunde,

- falsche Selbsteinschätzung.

Gerichte entscheiden nach Gutachten – nicht nach persönlichem Empfinden.

Der entscheidende Punkt: Vorbereitung vor Antrag

Vor dem Rentenantrag kann der Versicherungsverlauf noch aktiv gestaltet werden. Danach ist vieles kaum noch korrigierbar.

Gemeinde-Versicherungsämter und Rentenversicherungsträger nehmen Anträge auf – eine strategische Prüfung erfolgt dort nicht.

Deshalb sollte dringend beachtet werden, dass vor der Antragstellung eine Beratung durch einen unabhängigen Rentenberater (RDG) erfolgt.

Resümee

Die Erwerbsminderungsrente folgt klaren gesetzlichen Regeln. Entscheidend sind medizinische Nachweise, die tatsächliche Leistungsfähigkeit und die richtige Vorbereitung. Wer das nicht beachtet, riskiert eine Ablehnung – selbst bei schwerer Erkrankung.

#Erwerbsminderungsrente #LSGStuttgart #Rentenrecht #Sozialgericht #Rentenberatung

Teile diesen Artikel mit

Teil 5 – Selbstständig – und trotzdem rentenversicherungspflichtig? Diese Berufe sind besonders betroffen

Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG)

Viele glauben:

Wer selbstständig ist, muss sich um die gesetzliche Rentenversicherung nicht kümmern.

Das ist ein gefährlicher Irrtum.

Denn auch echte Selbstständige können rentenversicherungspflichtig sein – und zwar unabhängig davon, ob sie scheinselbstständig sind oder nicht.

Genau hier liegt eines der größten Missverständnisse im Zusammenhang mit dem Statusfeststellungsverfahren:

Selbst wenn die Deutsche Rentenversicherung eine Tätigkeit als selbstständig einordnet, kann trotzdem eine Versicherungspflicht bestehen.

[bild-2-hier-einfügen]

Besonders betroffen sind unter anderem:

- Lehrer und Dozenten,

- Erzieher,

- Pflegepersonen,

- Hebammen,

- Handwerker in zulassungspflichtigen Gewerken,

- Künstler und Publizisten über die Künstlersozialkasse,

- Selbstständige mit auf Dauer im Wesentlichen nur einem Auftraggeber.

[bild-3-hier-einfügen]

Gerade der letzte Punkt ist hochbrisant.

Denn wer wirtschaftlich fast nur für einen Auftraggeber tätig ist, kann als sogenannter arbeitnehmerähnlicher Selbstständiger gelten. Dann besteht trotz Selbstständigkeit Rentenversicherungspflicht.

Viele Betroffene übersehen das jahrelang.

Die Folgen können erheblich sein:

- Nachforderungen von Beiträgen,

- Säumniszuschläge,

- finanzielle Belastungen über lange Zeiträume.

[bild-4-hier-einfügen]

Wichtig ist daher:

Es müssen zwei Fragen getrennt geprüft werden:

- Bin ich selbstständig oder abhängig beschäftigt,

- bin ich als Selbstständiger trotzdem rentenversicherungspflichtig.

Genau hier entstehen in der Praxis die meisten Fehler.

Wichtig zu wissen:

Die rechtliche Bewertung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG):

Lassen Sie nicht nur Ihren Status prüfen, sondern auch Ihre mögliche Rentenversicherungspflicht als Selbstständiger.

Nur so erhalten Sie echte Rechtssicherheit.

Zusätzlich empfehle ich, alle Verträge, Tätigkeitsnachweise und Unterlagen sauber zu dokumentieren.

Ein bewährtes Instrument dafür ist ein Notfallordner: www.not-fallordner.de

www.not-fallordner.de

Direkter Kontakt:

Jetzt per WhatsApp kontaktieren

[bild-5-hier-einfügen]

Denn eines ist klar:

Selbstständig zu sein bedeutet nicht automatisch, von der Rentenversicherungspflicht frei zu sein.

#Statusfeststellung #Rentenversicherung #Selbstständig #Scheinselbstständigkeit #Unternehmer

Teile diesen Artikel mit

Teil 4 – Statusfeststellungsverfahren richtig nutzen: So sichern Sie Ihre Selbstständigkeit ab

Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG)

Das Statusfeststellungsverfahren ist kein Risiko – sondern eine große Chance.

Richtig eingesetzt kann es Selbstständige vor erheblichen finanziellen Schäden schützen und langfristige Sicherheit schaffen.

Doch entscheidend ist, wann und wie das Verfahren genutzt wird.

Der wichtigste Punkt:

Das Verfahren sollte nicht erst bei Problemen, sondern im Vorfeld genutzt werden.

Idealerweise:

- vor Aufnahme einer neuen Tätigkeit,

- bei größeren Projekten,

- bei Unsicherheiten in der Vertragsgestaltung.

Wer hier frühzeitig handelt, kann spätere Konflikte vermeiden.

[bild-2-hier-einfügen]

Ein weiterer entscheidender Erfolgsfaktor ist die richtige Darstellung der Tätigkeit.

Denn die Deutsche Rentenversicherung prüft sehr genau:

- Wie wird tatsächlich gearbeitet,

- wie ist die Einbindung in den Betrieb,

- wie hoch ist das unternehmerische Risiko.

Deshalb gilt:

Die Beschreibung der Tätigkeit muss realistisch, vollständig und rechtlich korrekt sein.

Ein häufiger Fehler ist, die Situation „schönzureden“.

Das kann später zu erheblichen Problemen führen.

Ebenso wichtig:

Verträge müssen zur tatsächlichen Tätigkeit passen.

Denn Widersprüche zwischen Vertrag und Realität sind eines der größten Risiken im gesamten Verfahren.

Wichtig zu wissen:

Die rechtliche Beratung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG):

- Lassen Sie Ihre Tätigkeit frühzeitig prüfen,

- dokumentieren Sie Ihre Selbstständigkeit sauber,

- passen Sie Verträge und Realität konsequent an.

So schaffen Sie die Grundlage für eine rechtssichere Selbstständigkeit.

Zusätzlich empfehle ich, alle relevanten Unterlagen strukturiert zu sichern.

Ein bewährtes Instrument dafür ist ein Notfallordner:

Direkter Kontakt:

Jetzt per WhatsApp kontaktieren

—-

Denn eines ist klar:

Das Statusfeststellungsverfahren ist kein Problem – sondern Ihr wichtigstes Instrument für Sicherheit.

#Statusfeststellung #Scheinselbstständigkeit #Rentenversicherung #Selbstständig #Unternehmer

Teile diesen Artikel mit

Reform gescheitert? Warum das Statusfeststellungsverfahren kaum genutzt wird

Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG).-

Die Reform des Statusfeststellungsverfahrens sollte eigentlich für mehr Klarheit und Rechtssicherheit sorgen. Doch aktuelle Zahlen zeigen ein anderes Bild:

Die neuen Möglichkeiten werden bislang nur sehr selten genutzt.

Besonders auffällig ist:

- Prognoseentscheidungen werden kaum beantragt,

- Gruppenfeststellungen spielen praktisch keine Rolle,

- viele Verfahren werden weiterhin erst sehr spät eingeleitet.

Dabei war genau das Ziel der Reform, frühzeitig Sicherheit zu schaffen – bevor Risiken entstehen.

Warum wird das Verfahren trotzdem so wenig genutzt?

Die Gründe sind klar:

- Unwissen über die neuen Möglichkeiten,

- komplexe und schwer verständliche Antragsverfahren,

- Angst vor negativen Entscheidungen,

- fehlende spezialisierte Beratung.

Das Ergebnis ist paradox:

Ein Instrument, das Sicherheit bringen soll, wird gemieden – und genau dadurch entstehen große Risiken.

Viele Selbstständige arbeiten jahrelang ohne klare rechtliche Einordnung. Erst bei einer späteren Prüfung durch die Deutsche Rentenversicherung kommt es dann zu unangenehmen Überraschungen.

Und die können teuer werden:

- Nachzahlungen über mehrere Jahre,

- hohe Säumniszuschläge,

- unter Umständen sogar strafrechtliche Konsequenzen.

Wichtig zu wissen:

Auch hier gilt – die rechtliche Beratung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG):

Nutzen Sie die Möglichkeiten der Statusprüfung aktiv – insbesondere vor Beginn neuer Tätigkeiten oder Projekte.

Wer frühzeitig Klarheit schafft, kann spätere finanzielle Belastungen oft vollständig vermeiden.

Zusätzlich empfehle ich, alle Verträge, Tätigkeitsbeschreibungen und Nachweise sauber zu dokumentieren.

Ein bewährtes Instrument dafür ist ein strukturierter Notfallordner: www.not-fallordner.de

Direkter Kontakt:

Jetzt per WhatsApp kontaktieren

Oder

Denn eines ist klar:

Nicht die Reform ist das Problem – sondern dass sie viel zu selten genutzt wird.

#Statusfeststellung #Scheinselbstständigkeit #Rentenversicherung #Selbstständig #Unternehmer

Teile diesen Artikel mit

Scheinselbstständig oder Unternehmer? Das Statusfeststellungsverfahren einfach erklärt

Ein Beitrag von

– Rentenberater (RDG) –

www.Renten-experte.de

Das sogenannte Statusfeststellungsverfahren der Deutschen Rentenversicherung (DRV) entscheidet darüber, ob jemand selbstständig oder abhängig beschäftigt ist.

Das klingt zunächst technisch, hat aber enorme finanzielle Auswirkungen. Denn wird eine Tätigkeit als abhängig beschäftigt eingestuft, drohen erhebliche Konsequenzen:

- Nachzahlungen von Sozialversicherungsbeiträgen,

- Säumniszuschläge,

- mögliche strafrechtliche Risiken,

- Rückforderungen von Honoraren.

Das Verfahren kann sowohl vom Auftragnehmer als auch vom Auftraggeber beantragt werden. Zuständig ist die Clearingstelle der DRV.

Geprüft werden insbesondere folgende Kriterien:

- Weisungsgebundenheit,

- Eingliederung in den Betrieb,

- unternehmerisches Risiko,

- Auftreten am Markt.

Ein zentrales Problem: Viele Selbstständige gehen davon aus, dass sie automatisch Unternehmer sind. Tatsächlich entscheidet jedoch immer die konkrete Ausgestaltung der Tätigkeit im Alltag.

Gerade in Branchen wie IT, Beratung oder Pflege kommt es häufig zu Unsicherheiten und Fehlbewertungen.

Ein aktueller Bericht zeigt zudem: Die Reform des Statusfeststellungsverfahrens wird bislang nur sehr wenig genutzt, obwohl sie eigentlich mehr Rechtssicherheit schaffen sollte.

Das ist riskant. Denn ohne frühzeitige Klärung bleibt ein erhebliches finanzielles Risiko bestehen, oft über viele Jahre hinweg.

Wichtig zu wissen:

Die rechtliche Beratung zu diesem Thema darf nicht durch Steuerberater erfolgen,

sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG):

Lassen Sie Ihren Status frühzeitig prüfen. Eine falsche Einschätzung kann später existenzbedrohend werden.

Zusätzlich empfehle ich Selbstständigen dringend, ihre Verträge, Tätigkeitsbeschreibungen und Absicherung strukturiert zu dokumentieren.

Ein bewährtes Instrument dafür ist ein Notfallordner:

Denn eines ist sicher:

Nicht die eigene Einschätzung zählt – sondern die rechtliche Bewertung durch die Deutsche Rentenversicherung.

Direkter Kontakt per WhatsApp oder Telefon:

Jetzt per WhatsApp kontaktieren

Jetzt per WhatsApp kontaktieren

Oder  0177 27 166 97

0177 27 166 97

#Statusfeststellung #Scheinselbstständigkeit #Rentenversicherung #Selbstständig #Unternehmer

Teile diesen Artikel mit

Scheinselbstständig oder Unternehmer? Das Statusfeststellungsverfahren einfach erklärt

Ein Beitrag von

– Rentenberater (RDG) –

www.Renten-experte.de

Das sogenannte Statusfeststellungsverfahren der Deutschen Rentenversicherung (DRV) entscheidet darüber, ob jemand selbstständig oder abhängig beschäftigt ist.

Das klingt zunächst technisch, hat aber enorme finanzielle Auswirkungen. Denn wird eine Tätigkeit als abhängig beschäftigt eingestuft, drohen erhebliche Konsequenzen:

- Nachzahlungen von Sozialversicherungsbeiträgen,

- Säumniszuschläge,

- mögliche strafrechtliche Risiken,

- Rückforderungen von Honoraren.

Das Verfahren kann sowohl vom Auftragnehmer als auch vom Auftraggeber beantragt werden. Zuständig ist die Clearingstelle der DRV.

Geprüft werden insbesondere folgende Kriterien:

- Weisungsgebundenheit,

- Eingliederung in den Betrieb,

- unternehmerisches Risiko,

- Auftreten am Markt.

Ein zentrales Problem: Viele Selbstständige gehen davon aus, dass sie automatisch Unternehmer sind. Tatsächlich entscheidet jedoch immer die konkrete Ausgestaltung der Tätigkeit im Alltag.

Gerade in Branchen wie IT, Beratung oder Pflege kommt es häufig zu Unsicherheiten und Fehlbewertungen.

Ein aktueller Bericht zeigt zudem: Die Reform des Statusfeststellungsverfahrens wird bislang nur sehr wenig genutzt, obwohl sie eigentlich mehr Rechtssicherheit schaffen sollte.

Das ist riskant. Denn ohne frühzeitige Klärung bleibt ein erhebliches finanzielles Risiko bestehen, oft über viele Jahre hinweg.

Wichtig zu wissen:

Die rechtliche Beratung zu diesem Thema darf nicht durch Steuerberater erfolgen,

sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG):

Lassen Sie Ihren Status frühzeitig prüfen. Eine falsche Einschätzung kann später existenzbedrohend werden.

Zusätzlich empfehle ich Selbstständigen dringend, ihre Verträge, Tätigkeitsbeschreibungen und Absicherung strukturiert zu dokumentieren.

Ein bewährtes Instrument dafür ist ein Notfallordner:

Denn eines ist sicher:

Nicht die eigene Einschätzung zählt – sondern die rechtliche Bewertung durch die Deutsche Rentenversicherung.

Direkter Kontakt per WhatsApp oder Telefon:

Jetzt per WhatsApp kontaktieren

oder : 0177 27 166 97

#Statusfeststellung #Scheinselbstständigkeit #Rentenversicherung #Selbstständig #Unternehmer