Rentensplitting statt Witwenrente? Warum diese Entscheidung gut überlegt sein muss!

9. Mai 2026

Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG) – www.Renten-Experte.de

Viele Ehepaare wissen nicht, dass es neben der klassischen Witwen- oder Witwerrente noch eine weitere Möglichkeit gibt: das Rentensplitting. Gerade bei unterschiedlichen Einkommen kann dieses Modell interessant sein – birgt aber auch Risiken.

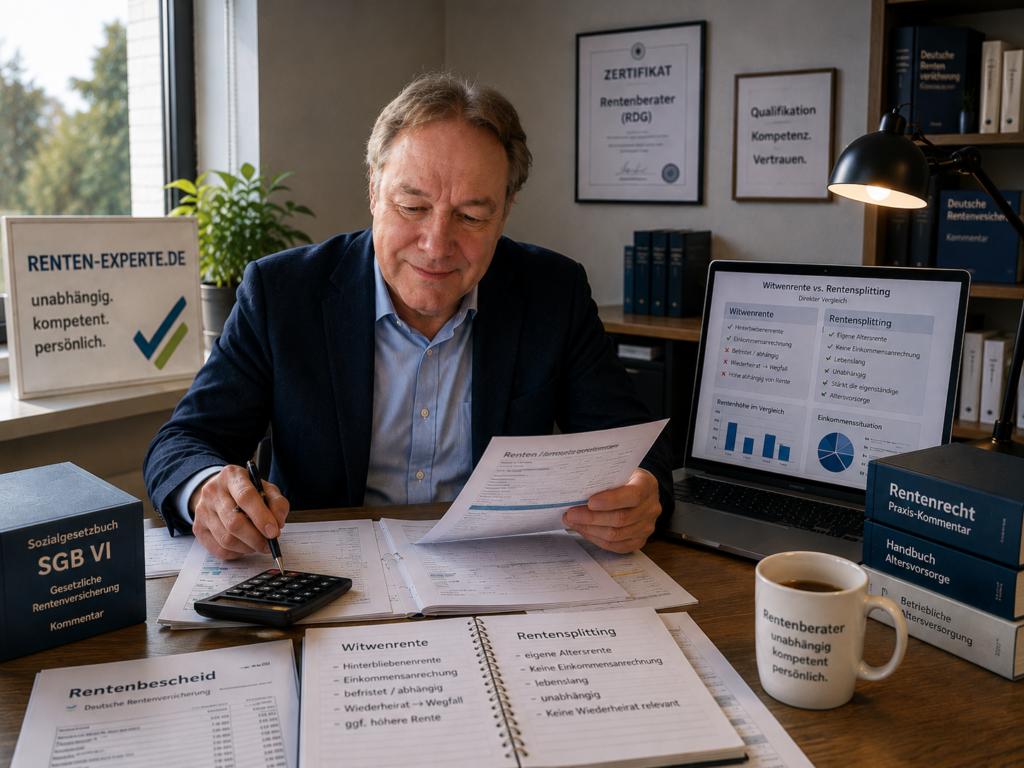

Beim Rentensplitting werden die während der Ehe erworbenen Rentenanwartschaften zwischen beiden Ehepartnern aufgeteilt. Vereinfacht gesagt: Die während der Ehe erworbenen Entgeltpunkte werden zusammengerechnet und anschließend hälftig verteilt. Dadurch erhält der Partner mit niedrigeren Rentenanwartschaften später eine höhere eigene Altersrente.

Doch Vorsicht: Das Rentensplitting ersetzt dauerhaft die spätere Witwen- oder Witwerrente. Genau darin liegt das große Risiko.

Der Vorteil: Der wirtschaftlich schwächere Partner erhält eine höhere eigene Altersrente. Außerdem erfolgt keine Einkommensanrechnung wie bei der Witwenrente. Das kann interessant sein, wenn zusätzliche Einkünfte vorhanden sind – etwa aus Betriebsrenten oder Vermietung.

Auch Menschen, die wegen Kindererziehung oder Pflege weniger gearbeitet haben, können profitieren. Das Rentensplitting stärkt die eigenständige Altersversorgung.

Die Nachteile werden jedoch oft unterschätzt: Verstirbt später der Ehepartner mit der höheren Rente, entfällt die klassische Witwen- oder Witwerrente vollständig. Gerade bei großen Einkommensunterschieden kann die Hinterbliebenenrente deutlich höher sein als der Vorteil aus dem Splitting.

Hinzu kommt: Die Entscheidung ist grundsätzlich bindend und später kaum rückgängig zu machen.

Deshalb sollte vorher unbedingt geprüft werden:

- Wer hat die höheren Rentenanwartschaften?

- Wie hoch wäre die spätere Witwenrente?

- Gibt es zusätzliche Einkünfte?

- Welche steuerlichen Folgen entstehen?

Gerade bei langen Ehen, Kindererziehungszeiten oder Betriebsrenten kann eine falsche Entscheidung erhebliche finanzielle Nachteile verursachen.

Deshalb gilt: Vor einem Rentensplitting sollte immer eine individuelle Prüfung erfolgen. Denn nicht jede Ehe profitiert von diesem Modell. Oft ist die klassische Witwenrente langfristig die bessere Lösung.

Ein unabhängiger Rentenberater kann hierzu konkrete Vergleichsberechnungen erstellen und die langfristigen Auswirkungen beurteilen.

Weitere Informationen

https://Rentenberater.blog

www.Renten-Experte.de

Kontakt über WhatsApp

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden

Oder über

WhatsAPP-Nr. +49 7156 34354

#Rentensplitting #Witwenrente #Rentenversicherung #Rente #Rentenberater