Die Schweiz gilt als eines der stabilsten Rentensysteme Europas. Der Unterschied zu Deutschland liegt in der klar geregelten Kombination aus Umlage und Kapitaldeckung sowie einer verbindlichen Zielstruktur.

Grundprinzip

Schweiz: 1. Säule (AHV): umlagefinanziert, Pflicht für alle Erwerbstätigen und Nichterwerbstätigen, Existenzsicherung, 2. Säule (BVG): obligatorische betriebliche Vorsorge für Arbeitnehmer ab Mindestlohn, kapitalgedeckt, Finanzierung durch Arbeitgeber und Arbeitnehmer, Ziel: zusammen mit der AHV Fortführung des bisherigen Lebensstandards, 3. Säule: freiwillige private Vorsorge.

Entscheidend: Die 1. Säule sichert das Existenzminimum, die 2. Säule den Lebensstandard – beides ist gesetzlich vorgesehen.

Deutschland: gesetzliche Rente im Mittelpunkt, bAV freiwillig, keine klare Zieldefinition für das Gesamtniveau.

Ergebnis: Die Schweiz hat ein definiertes Gesamtziel, Deutschland nicht.

Mindestversicherungszeit

Schweiz: Anspruch bereits nach 1 Beitragsjahr, Vollrente nach 44/45 Jahren.

Deutschland: Anspruch erst nach 5 Jahren.

Vorteil Schweiz: früher Rentenanspruch.

Gesetzliche Rente AHV

Die AHV ist ein Pflichtsystem für nahezu alle. Sie wird durch Arbeitgeber, Arbeitnehmer und Staat finanziert. Mindest- und Maximalrente sind klar definiert.

Die Höhe liegt vereinfacht bei ca. 1.200 € bis 2.450 € monatlich.

Deutschland dagegen ist abhängig von Entgeltpunkten und kennt keine feste Grundabsicherung.

Beitragsverteilung

Schweiz AHV: Arbeitgeber: ca. 4,35 % Arbeitnehmer: ca. 4,35 % zusätzlicher Staatsanteil.

Schweiz: verpflichtend, Arbeitgeber zahlen mindestens 50 %, oft mehr, insgesamt ca. 7 % bis 18 % je nach Alter.

Deutschland: freiwillig, oft Entgeltumwandlung, Arbeitgeberzuschuss meist nur ca. 15 %.

Resümee

Die Schweiz zeigt ein klar strukturiertes System: Existenzsicherung und Lebensstandard sind gesetzlich definiert, die zweite Säule ist verpflichtend und die Finanzierung breiter organisiert.

Die zentrale Erkenntnis: Ein stabiles Rentensystem braucht klare Ziele und verpflichtende Strukturen.

Warum das System breiter finanziert ist und höhere Renten ermöglicht!

Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG) -.

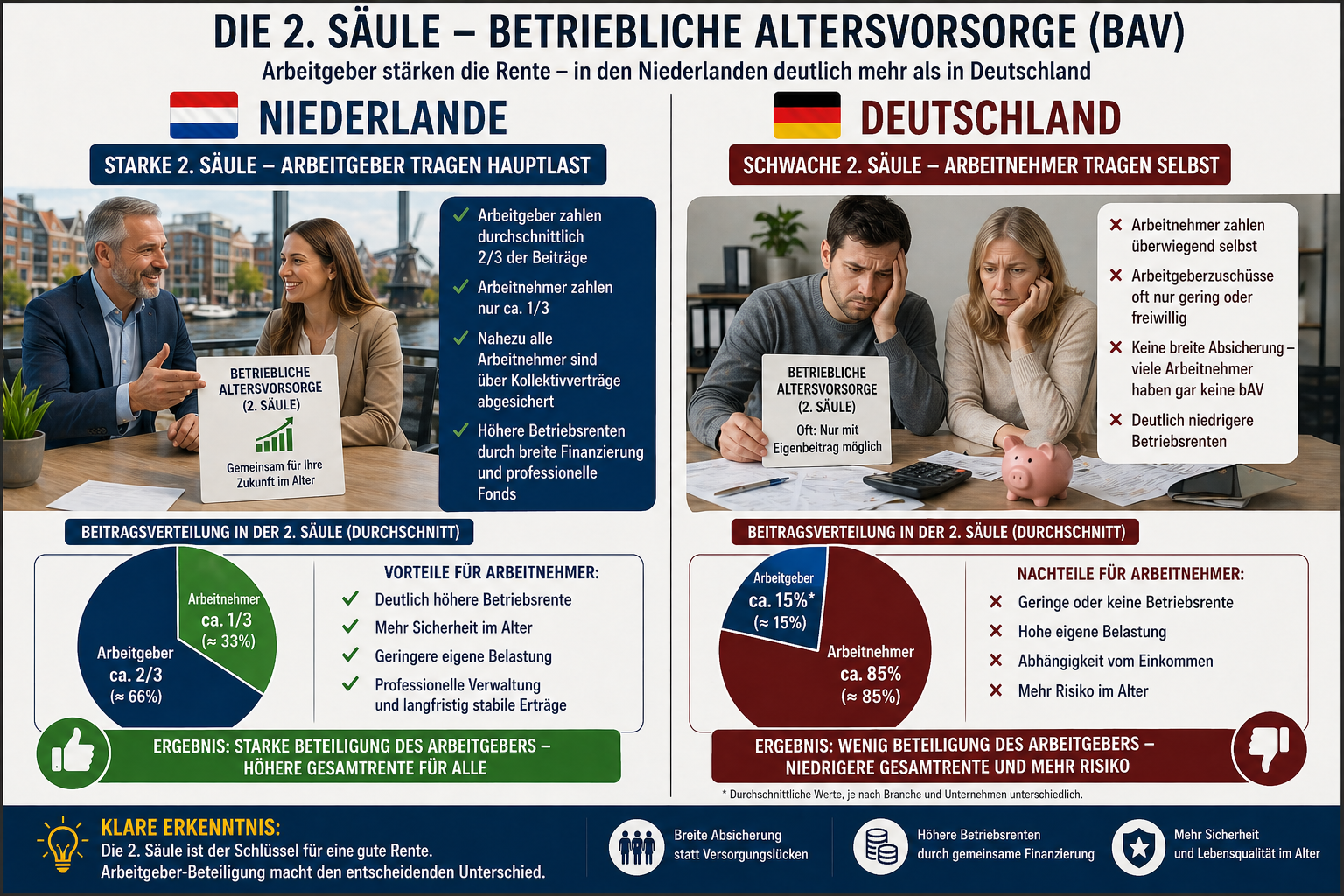

Die Niederlande gelten als eines der stabilsten Rentensysteme Europas. Der Unterschied zu Deutschland liegt weniger in einzelnen Beitragssätzen – sondern in der Struktur der Finanzierung und der Kombination der Systeme.

Grundprinzip

Niederlande: staatliche Basisrente (AOW), steuer- und abgabenfinanziert, ergänzt durch nahezu flächendeckende Betriebsrenten.

Deutschland: umlagefinanzierte gesetzliche Rente, stark abhängig von individueller Erwerbsbiografie.

Ergebnis: In den Niederlanden ist die Grundversorgung breiter abgesichert.

Höhe der gesetzlichen Basisrente (AOW)

Die AOW ist eine feste Grundrente:

Alleinstehende: ca. 1.350 € – 1.450 €, Verheiratete pro Person: ca. 950 € – 1.050 €.

Wichtig: Die AOW ist unabhängig vom Einkommen, setzt für die volle Leistung 50 Jahre Aufenthalt voraus und wird sonst anteilig gekürzt.

Die AOW ist nur die Basis – nicht die gesamte Rente.

Wer in NL nur die gesetzliche Rente (AOW) erhält, ist faktisch ein Sozialfall, da davon noch Krankenversicherungsbeiträge und Steuern abgehen.

Arbeitnehmer- und Arbeitgeberanteile

Niederlande (AOW): Arbeitnehmer: ca. 17,9 %, aber nur bis zur Beitragsbemessungsgrenze von rund 38.441 €. Arbeitgeber: kein direkter Anteil. Der Staat beteiligt sich erheblich.

Niederlande: nahezu flächendeckende Betriebsrenten, häufig verpflichtend, Arbeitgeber zahlen etwa 2/3 der Beiträge, Arbeitnehmer nur rund 1/3.

Deutschland: freiwillig, oft Entgeltumwandlung, Arbeitnehmer zahlt selbst, Arbeitgeberzuschuss meist nur ca. 15 %.

Ergebnis: In den Niederlanden ist die bAV eine echte Arbeitgeberleistung.

Resümee

Die Niederlande zeigen, wie ein stabiles System funktioniert: feste Grundrente für alle, gedeckelte Arbeitnehmerbelastung und starke Arbeitgeberbeteiligung in der zweiten Säule.

Die zentrale Erkenntnis: Nicht die Höhe einzelner Beiträge entscheidet – sondern wie die Last zwischen Arbeitnehmern, Arbeitgebern und Staat verteilt wird.

Hauptkritikpunkt ist und bleibt trotzdem: KEIN ARBEITGEBERANTEIL zur Basisrente.

Innerhalb von Europa ein Ausnahmefall, der nur dann funktioniert, wenn eine betriebliche Altersversorgung besteht.

Werner Hoffmann – Rentenberater (RDG) www.Renten-experte.de und Betriebswirt für betriebliche Altersversorgung (FH)

Wenn Friedrich Merz davon spricht, die gesetzliche Rentenversicherung künftig nur noch als „Basisabsicherung“ zu gestalten, klingt das zunächst nach Modernisierung. Tatsächlich steckt dahinter ein grundlegender Systemwechsel mit weitreichenden Folgen.

Der zentrale Punkt ist die mögliche Abschaffung der Haltelinie von 48 %. Diese verhindert bislang, dass das Rentenniveau weiter absinkt. Fällt diese Grenze, sinken die Renten im Verhältnis zu den Löhnen deutlich stärker. Die gesetzliche Rente würde damit gezielt von einer lebensstandardsichernden Leistung zu einer reinen Grundversorgung umgebaut.

Auffällig ist die politische Argumentation: Häufig wird der Eindruck vermittelt, die ältere Generation lebe auf Kosten der jüngeren. Der demografische Wandel wird als Hauptproblem dargestellt – und dient als Begründung für Einschnitte. Tatsächlich wird hier ein Konflikt zwischen Jung und Alt konstruiert.

Natürlich ist die Demografie eine Herausforderung. Aber sie ist kein Naturgesetz, das zwangsläufig zu Rentenkürzungen führen muss. Es gäbe zahlreiche Stellschrauben: eine höhere Erwerbsbeteiligung, eine breitere Finanzierungsbasis oder eine stärkere Beteiligung hoher Einkommen.

Stattdessen richtet sich der Fokus fast ausschließlich auf die angebliche Überforderung der Jüngeren. Das lenkt von einer anderen Entwicklung ab: der schrittweisen Verschiebung der Verantwortung vom solidarischen System hin zur individuellen Vorsorge.

Aus meiner Sicht liegt hier der eigentliche Kern: Es geht weniger um Generationengerechtigkeit, sondern um einen schleichenden Systemwechsel hin zu mehr Privatisierung. Die gesetzliche Rente wird geschwächt, während private Vorsorgemodelle gestärkt werden.

Warum Friedrich Merz so argumentiert, wird in den folgenden Teilen klar.

Beiträge werden grundsätzlich auf das gesamte Einkommen erhoben,

eine klassische deutsche Beitragsbemessungsgrenze existiert praktisch nicht.

Der Beitragssatz liegt deshalb nur bei rund 10,6 %.

Besonders interessant:

Auch Nichterwerbstätige müssen in der Schweiz häufig AHV-Beiträge zahlen, z. B.:

vermögende Privatpersonen,

Frühpensionäre,

Personen mit hohen Kapitalerträgen,

Personen mit größeren Vermögen.

Die Beiträge orientieren sich teilweise auch am Vermögen und an Renteneinkünften.

Was würde das in Deutschland verändern?

Würde Deutschland das Schweizer Modell übernehmen, müssten zusätzlich einzahlen:

Beamte,

Abgeordnete,

Selbstständige,

Freiberufler,

Spitzenverdiener ohne BBG-Begrenzung.

Dadurch würde die Einnahmebasis der gesetzlichen Rentenversicherung massiv steigen.

Viele Experten gehen deshalb davon aus, dass der Beitragssatz langfristig auf etwa 10,5 bis 12 % sinken könnte — oder alternativ höhere Renten finanzierbar wären.

Eine Senkung des Beitragssatzes von 18,6 % auf beispielsweise 11 % entspräche einer Reduzierung um 7,6 Prozentpunkte.

Bei einem durchschnittlichen Jahresarbeitsentgelt von rund 51.904 € ergäbe dies rechnerisch eine Entlastung von etwa 3.944 € jährlich für Arbeitnehmer und Arbeitgeber zusammen.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die oft von AfD-Anhängern und anderen Kritikern des deutschen Rentensystems genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV-Experte.de Renten-Experte.de

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten

Einen Zuschlag zur Grundrente/Grundsicherung

Für Politisch in der ehemaligen DDR Verurteilte

Rentenerhöhungen durch einen Bundeszuschuss.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33 % des Bruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

1. Klimaschutz und Ausbau erneuerbarer Energien – Ein Programm des Stillstands

Statt den Wandel hin zu nachhaltiger Energieversorgung und Effizienzsteigerung voranzutreiben, setzt die CDU auf eine Senkung der Stromsteuer und Netzentgelte – eine Maßnahme, die kurzfristig die Energiepreise senkt, aber keinerlei Anreize für Investitionen in Erneuerbare oder Energieeffizienz bietet. Die Abschaffung des Heizungsgesetzes bedeutet, dass der dringend notwendige Umbau der Wärmeversorgung blockiert wird – zugunsten von Immobilienbesitzern und der fossilen Industrie. Mit der Wiedereinführung der Agrardieselrückvergütung wird eine veraltete, umweltschädliche Landwirtschaftsstrategie gestärkt, anstatt nachhaltige Alternativen zu fördern.

Fazit: Die CDU manifestiert eine energie- und klimapolitische Rückwärtsrolle. Statt Innovationen zu fördern, setzt sie auf eine kurzfristige Entlastung von Unternehmen und fossilen Strukturen, die langfristig massive Kosten verursachen wird.

2. Soziale Gerechtigkeit – Ein Programm für Konzerne und Vermögende

Die vorgeschlagenen Maßnahmen sind nicht etwa soziale Reformen, sondern gezielte Entlastungen für Unternehmen und Wohlhabende. Während Spitzenverdiener und Unternehmen von Steuersenkungen profitieren, bleibt die soziale Ungleichheit unangetastet:

– Steuerfreie Überstundenzuschläge kommen in erster Linie gut bezahlten Arbeitskräften mit Überstundenoptionen zugute, während prekär Beschäftigte leer ausgehen.

– Die Flexibilisierung der Höchstarbeitszeit bedeutet, dass Arbeitnehmer weiter unter Druck gesetzt werden, anstatt humane Arbeitsbedingungen zu fördern.

– Die Steuerfreiheit für arbeitende Rentner bis 2.000 Euro pro Monat ist ein Symptom der Rentenkrise – anstatt das Rentensystem zu stabilisieren, wird eine Gruppe von Menschen belohnt, die arbeiten muss, um über die Runden zu kommen.

Fazit: Dieses Programm verschärft die soziale Ungleichheit, indem es finanzstarke Gruppen entlastet, während strukturelle Probleme unangetastet bleiben.

3. Wirtschaftliche Transformation – Stillstand als Strategie

Deutschland steht vor einer massiven Transformation. Statt Unternehmen auf neue Technologien, klimaneutrale Produktion und innovative Geschäftsmodelle auszurichten, setzt die CDU auf Deregulierung und Bürokratieabbau ohne Plan für die Zukunft.

• Die Abschaffung der deutschen Lieferkettenregulierung mag kurzfristig für Unternehmen attraktiv sein, aber sie bedeutet langfristig schlechtere Arbeitsbedingungen und ökologische Verwüstung in globalen Lieferketten.

• Die Reduzierung der Umsatzsteuer in der Gastronomie hat keinerlei strategischen Nutzen – es handelt sich um eine populistische Maßnahme, die kurzfristig die Konsumstimmung hebt, aber keine zukunftsweisenden Wirtschaftsimpulse setzt.

• Die Halbierung der Regierungsbeauftragten ist Symbolpolitik, die weder wirtschaftlichen noch gesellschaftlichen Mehrwert bringt.

Fazit: Eine moderne Wirtschaft braucht Investitionen in Bildung, Technologie und nachhaltige Infrastrukturen. Stattdessen wird durch eine blinde Deregulierungspolitik ein langfristiger wirtschaftlicher Niedergang riskiert.

4. Die Mär vom langfristigen Aufschwung – Eine gefährliche Illusion

Die CDU verkauft ihr Programm als wirtschaftliche Stärkung. Tatsächlich handelt es sich um eine Ansammlung von Maßnahmen, die kurzfristig entlasten, aber langfristig schaden. Die Politik der Steuererleichterungen und Deregulierung folgt der Illusion, dass Wachstum durch den Abbau staatlicher Maßnahmen entsteht – doch die Realität zeigt, dass langfristiges Wachstum durch Innovation, ökologische Transformation und soziale Stabilität entsteht, nicht durch kurzfristige Steuergeschenke.

Während andere Länder massiv in Zukunftsbranchen investieren, verharrt Deutschland mit diesem Programm in den wirtschaftspolitischen Konzepten des 20. Jahrhunderts. Die Transformation wird nicht nur gebremst, sondern aktiv blockiert – mit der Folge, dass Deutschland in wenigen Jahren ins Hintertreffen gerät und in eine wirtschaftliche Krise steuert, weil wichtige Investitionen in die Zukunft heute nicht gemacht werden.

Fazit: Ein Rezept für den Niedergang

Dieses Sofortprogramm ist kein Zukunftsplan, sondern ein Rückfall in eine gescheiterte Wirtschaftspolitik. Es begünstigt Unternehmen und Vermögende, verschärft soziale Ungleichheiten und blockiert den dringend benötigten Wandel hin zu einer nachhaltigen Wirtschaft.

Statt Investitionen in Zukunftstechnologien, Bildung und soziale Sicherheit gibt es Steuererleichterungen, Bürokratieabbau und Deregulierung, die langfristig genau das Gegenteil dessen bewirken, was nötig wäre. Deutschland kann sich eine solche Politik nicht leisten – sie wirft uns um Jahre zurück und gefährdet langfristig unsere wirtschaftliche Stabilität.

#Friedrich #Merz zählt sich zur gehobenen Mittelschacht mit 12 Millionen Vermögen und einem Jahreseinkommen von über 1 Mio. Euro pro Jahr –

———

Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

CDU und AfD – Eine gefährliche Allianz für den Stillstand

Was bei all diesen Maßnahmen noch hinzukommt: Die CDU wird ihr Programm nur mit Unterstützung der AfD durchsetzen können.

Angenommen, die CDU erreicht im Wahlkampf 30 % der Stimmen und die AfD 20 %, dann kämen beide Parteien zusammen auf rund 60 % der Sitze im Bundestag – vorausgesetzt, kleinere Parteien scheitern an der Fünf-Prozent-Hürde.

Für die Opposition bedeutet das eine massive Einschränkung ihrer Handlungsmöglichkeiten.

Gerade in den Bereichen soziale Gerechtigkeit und erneuerbare Energien wird es schwierig sein, noch eigene Akzente zu setzen.

Die CDU kann ihr Programm durchziehen, weil sie sich auf die Stimmen der AfD stützen kann – auch wenn sie das öffentlich vielleicht nicht zugeben wird.

Diese Konstellation hätte weitreichende Folgen:

Die CDU könnte zentrale Elemente ihres wirtschaftsliberalen und konservativen Programms ohne größere parlamentarische Widerstände umsetzen.

Gleichzeitig würde die AfD von dieser indirekten Zusammenarbeit profitieren, denn ihre Wähler würden sehen, dass ihre Stimmen tatsächlich politischen Einfluss haben.

Friedrich Merz

Letztlich führt diese Entwicklung zu einer Spaltung des Landes.

Eine CDU, die sich im Wahlkampf als “Alternative zur Ampel” präsentiert, könnte sich nach der Wahl als Türöffner für eine noch weiter nach rechts driftende Politik erweisen.

Es zeigt sich:

Wer die CDU wählt, bekommt eine Politik, die ohne die AfD nicht mehr regierungsfähig wäre – mit allen Konsequenzen, die das für soziale Gerechtigkeit, Klimaschutz und die demokratische Stabilität des Landes hätte.

Ich finde das einen ganz wichtigen Beitrag, und ich empfehle jedem, der sich für Meinungsbildung im Allgemeinen, für Politik und insbesondere für das Thema Migration interessiert, sollte sich diese gut fünf Minuten gönnen.

Hier spricht Lars Wendland, Vorsitzender der Gewerkschaft der Bundespolizei. Er steht und spricht für all die Menschen, die das umsetzen müssen, was Merz und Söder vorschlagen, nämlich die Grenzen zuzumachen. Niemand ist wohl näher dran an der Praxis. Und er sagt:

– Friedrich Merz suggeriere den Deutschen Bürger:innen „Wir machen alles zu“ und das sei nach Aussage Wendlands schon personell „nicht machbar“.

– Die Aussage, dass wir „die Kontrolle verloren haben“ ist nicht richtig.

– Es ist auch falsch, das „nichts passiert“ oder nichts getan wird! Es wird aktuell sehr viel getan, und es wirkt. Es kommen derzeit auch über die Außengrenzen 40% weniger Menschen nach Europa.

– Wir brauchen eine europäische Lösung, nämlich das „Gemeinsame Europäische Asylsystem (GEAS)“. Es geht nur die Europäische Lösung!

– Die Vorschläge von Merz seien auch unwirksam. Denn niemand, der abgewiesen wird, fährt dann einfach wieder nach Hause. Sie versuchen es, auch mit Hilfe von Schleusern, immer und immer wieder. Es gäbe sogar „Garantieschleusungen“.

Bemerkenswert auch der Teil, wo Lanz seine Aussage, wir hätten die Kontrolle verloren, zu relativieren versucht. Ich sehe nicht, dass Wendland sich angegriffen gefühlt hat. Er hat ganz sachlich geantwortet. Und Lanz ändert dann seine Formulierung auch in „wir haben das Gefühl“. Genau das ist der Punkt. Wie sollen denn „die Menschen“ [TM] ein anderes Gefähl haben, wenn ihnen ständig durch Leute wie Markus Lanz (und der AfD und der CDU und vielen Medien) erzählt wird, wir hätten die Kontrolle verloren?

Wir haben jetzt zwei Optionen:

– Entweder wir machen die nationalen Grenzen zu, wie Merz und Söder jetzt fordern.

Das ist schon mal gelogen, und nur Politischer Aktionimus. Das geht nicht. Das sagt jemand, der es genau wissen muss. Und selbst wenn wir es versuchen, spalten wir damit Europa, verstoßen gegen EU-Recht und die Genfer Flüchtlingskonventionen und und und – nur um den Bürger:innen „das Gefühl zu geben“, dass jetzt etwas getan wird.

– Oder wir gehen die Probleme wirklich an.

Das ist einmal der Schulterschluss mit Europa. Und ja, den Landräten und den Bürgermeistern und vielen Menschen wächst da was über den Kopf. Aber dann muss man die eben unterstützen. Und man muss die Behörden besser ausstatten.

Auch die Sicherheitsbehörden. Mit deutlich mehr Budget (siehe auch Schuldenbremse). Und das würde auch die wirklichen Probleme angehen und wirksam Kriminalität bekämpfen.

Und man muss sich wirklich überlegen, ob man einem Mann zum Kanzler machen will, der nachweislich die Bürger:innen manipuliert, indem er falsche Dinge suggeriert, nur um seine Ideen durchzusetzen – und dabei noch Unwiksames vorschlägt. Wenn das passiert, und Merz Vorschläge nichht wirken, haben wir 2029 sicher die AfD.

——

Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören.

Dass #Merz jetzt auf #AfD -Zustimmung hofft, ist schlimmer, als es sich der Wähler vorstellen kann!

Für mich stellt sich die Frage, was Merz als regierungsführende Partei machen würde, wenn Merz-CDU zum Beispiel

den Mindestlohn nicht verändern will

das Bürgergeld abschaffen will

Subventionen bei Atomkraft und dafür die Rentenhöhe von 48% abbauen will

Blackrock in den Bereich Privatisierung eingebunden werden soll,

aber der Koalitionspartner nicht zustimmt…..

Bedient er sich dann auch der Mehrheit bei der AfD????

Millionenfalle Mietwohnung: Warum Vermieter Millionen an den Staat abgeben, während Aktionäre und Kapitalanleger gewinnen!

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Der deutsche Wohnungsbau im Rückgang – Ursachen und Entwicklungen der letzten 15 Jahre

In den vergangenen 15 Jahren hat der Wohnungsbau in Deutschland erhebliche Schwankungen erlebt, doch die aktuelle Situation zeigt einen deutlichen Rückgang, der sich vor allem in den vergangenen zwei bis drei Jahren verschärft hat.

Entwicklung der Baufertigstellungen

• 2009: Tiefpunkt mit rund 159.000 fertiggestellten Wohnungen aufgrund der globalen Finanzkrise.

• 2010-2020: Ein stetiger Anstieg der Fertigstellungen, der 2020 seinen Höhepunkt mit ca. 306.400 neuen Wohnungen erreichte.

• 2021: Rückgang auf rund 293.400 Wohnungen.

• 2022: Ein leichter Anstieg auf 295.300 Wohnungen.

• 2023: Etwa 294.000 fertiggestellte Wohnungen – trotz großer Nachfrage stagniert der Wohnungsbau.

Rückgang der Baugenehmigungen

Ein besorgniserregender Trend zeigt sich insbesondere bei den Baugenehmigungen:

• 2023: Rückgang um 26,6 % auf 260.100 Genehmigungen – der niedrigste Stand seit 2012.

• 2024: Ein weiterer Rückgang wird prognostiziert.

Ursachen für den Rückgang

1. Steigende Zinsen und veränderte Kapitalanlagen

Die Zinserhöhungen der vergangenen Jahre erschweren nicht nur Baufinanzierungen, sondern beeinflussen auch das Anlageverhalten vieler Menschen. Statt in Mietimmobilien zu investieren, entscheiden sich viele Anleger für Alternativen wie:

• Aktien und Fonds

• Festverzinsliche Wertpapiere

• Tagesgeldkonten

Diese Anlageformen bieten einen entscheidenden Vorteil: Es entfällt das sogenannte Vermieterrisiko, welches mit Leerstand, Reparaturkosten und Mietausfällen verbunden ist.

2. Steuerliche Belastung

Ein weiterer Nachteil bei Immobilienanlagen sind die hohen steuerlichen Belastungen.

• Die Mieteinnahmen müssen voll versteuert werden und wirken sich zusätzlich progressiv auf den Steuersatz aus.

• Bei einem Steuersatz von 35 % oder 40 % ist ein erheblicher Teil der Einnahmen zu versteuern.

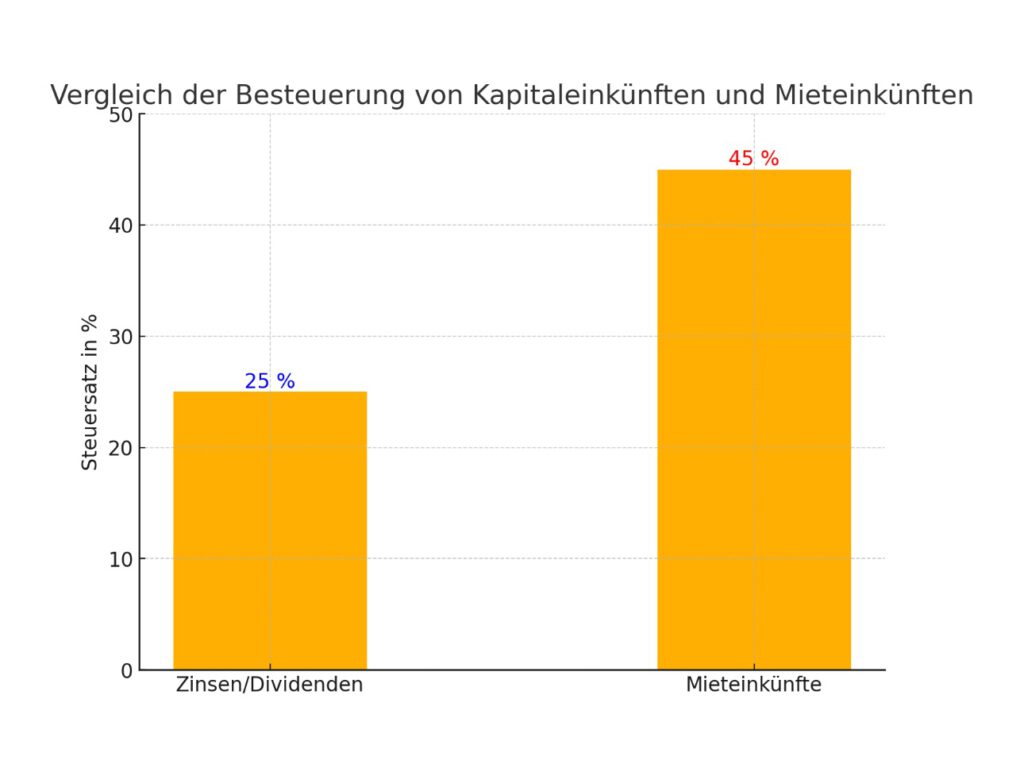

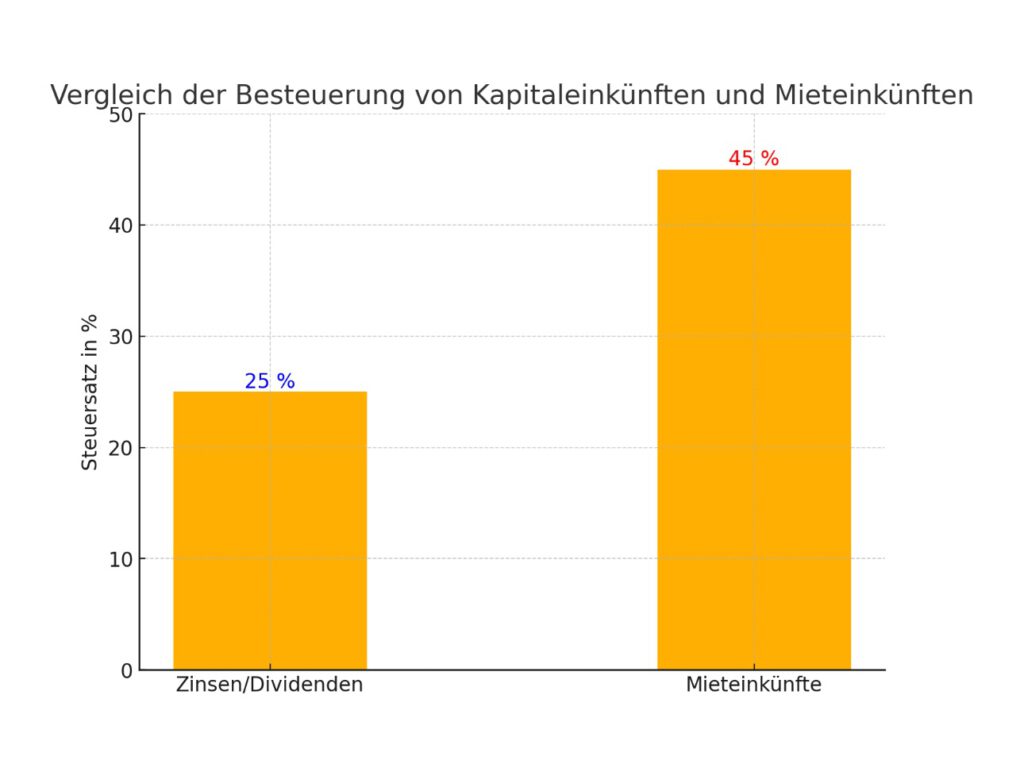

Demgegenüber steht die Besteuerung von Kapitaleinkünften:

• Dividenden, Zinsen aus Tagesgeld oder festverzinslichen Wertpapieren sowie Erträge aus Aktienverkäufen unterliegen lediglich dem Abgeltungssteuersatz von 25 % (plus Solidaritätszuschlag und Kirchensteuer).

3. Steigende Baukosten

Die Baukosten sind aufgrund höherer Materialpreise und Energiekosten enorm gestiegen, was viele Projekte unrentabel macht.

4. Bürokratische Hürden

Aufwendige und langwierige Genehmigungsverfahren verzögern Bauprojekte und erhöhen die Kosten zusätzlich.

Auswirkungen des Wohnungsbau-Rückgangs

• Wohnraummangel: Besonders in Ballungsräumen verschärft sich der Mangel an bezahlbarem Wohnraum.

• Steigende Mieten: Aufgrund des knappen Angebots steigen die Mietpreise weiter an.

Fazit

Die Kombination aus gestiegenen Zinsen, steuerlichen Belastungen und alternativen Kapitalanlagen sorgt dafür, dass private Investoren zunehmend von Neubauprojekten und dem Erwerb von Mietimmobilien absehen. Dies könnte langfristig zu einer noch stärkeren Verknappung des Wohnraums und einer weiteren Steigerung der Mieten führen. Experten sehen dringend Handlungsbedarf, um den Wohnungsbau in Deutschland wieder attraktiver zu gestalten.

Beispiel zur Steuerlast bei 1 Million € jährlichem Einkommen

1. Mieteinkünfte

• Mieteinnahmen: 1.000.000 €

• Persönlicher Steuersatz: 40 %

• Steuerlast: 400.000 €

2. Kapitaleinkünfte (Dividenden/Zinsen)

• Einnahmen aus Kapital: 1.000.000 €

Wie es genau funktioniert, werde ich in einem anderen Artikel demnächst erklären.

• Abgeltungssteuer: 25 %

• Solidaritätszuschlag (5,5 % auf die Abgeltungssteuer): 13.750 €

• Gesamte Steuerlast: 263.750 €

Ergebnis

• Bei Mieteinnahmen zahlt der Investor 400.000 € Steuern.

• Bei Kapitaleinkünften zahlt der gleiche Investor lediglich 263.750 €.

Die Differenz beträgt 136.250 €.

Dies unterstreicht, dass Kapitaleinkünfte bei hohen Beträgen steuerlich noch attraktiver sind als Mieteinnahmen und zeigt, warum sich viele Investoren für renditestarke Alternativen entscheiden.

——

Genau deshalb müssen Kapitaleinkünfte dringend mit einem höheren Abgeltung Steuersatz besteuert werden.

Ein Abgeltungssteuersatz von 35 oder 40 % ist hier sinnvoll.

Hat der Sparer allerdings ein niedriges Einkommen, dann hat er natürlich zunächst zu viel Steuern bezahlt (Abgeltung Steuersatz), kann aber im Rahmen einer Einkommensteuererklärung dann die zu viel gezahlten Steuern für die Zinsen wieder zurück erhalten.

Besonders für Rentner ändert sich dadurch letztendlich eigentlich nichts.

“Steuergerechtigkeit im Fokus: Warum Kapitaleinkünfte höher besteuert werden sollten”

Die steuerliche Ungleichbehandlung von Mieteinnahmen und Kapitaleinkünften führt zu deutlichen Vorteilen für Investoren, die ihr Vermögen in Aktien, Fonds und festverzinsliche Wertpapiere anlegen. Dies sorgt zunehmend für gesellschaftliche Spannungen und eine ungleiche Verteilung der Steuerlast.

Warum ein höherer Abgeltungssteuersatz notwendig ist

Die aktuelle Abgeltungssteuer von 25 % führt dazu, dass hohe Kapitaleinkünfte steuerlich begünstigt werden, während Mieteinkünfte voll im Rahmen des persönlichen Steuersatzes versteuert werden müssen – teilweise mit einem Satz von 35 % bis 40 %.

Um die Steuerlast gerechter zu verteilen, wäre ein höherer Abgeltungssteuersatz von 35 % oder 40 % sinnvoll. Dadurch würden hohe Kapitaleinkünfte ähnlich wie reguläres Einkommen behandelt und stärker zur Finanzierung öffentlicher Aufgaben beitragen.

Rückerstattung bei geringem Einkommen

Ein höherer Abgeltungssteuersatz würde dennoch nicht jeden Sparer belasten:

• Geringverdiener und Rentner können die zu viel gezahlte Steuer im Rahmen ihrer Einkommensteuererklärung zurückfordern.

• Wer beispielsweise neben seiner Rente nur geringe Zinseinnahmen hat, erhält eine Rückerstattung, wenn das Gesamteinkommen unter dem Grundfreibetrag liegt.

• Somit bleibt das Ziel des Abgeltungssteuersystems, eine einfache und pauschale Versteuerung der Kapitaleinkünfte, bestehen – mit sozialem Ausgleich für Menschen mit niedrigen Einkünften.

Was sich für Rentner kaum ändert

Für Rentner mit ausschließlich geringen Zinseinnahmen würde sich trotz einer Erhöhung der Abgeltungssteuer wenig verändern.

Solange sie unter den geltenden Freibeträgen bleiben, könnten sie ihre Steuerlast vollständig oder teilweise erstattet bekommen. Dies zeigt, dass eine gerechtere Besteuerung Kapitaleinkünfte betreffen kann, ohne sozial schwache Gruppen übermäßig zu belasten.

Fazit

Eine Anhebung des Abgeltungssteuersatzes könnte dazu beitragen, die steuerliche Gerechtigkeit zu verbessern und die Vorteile für große Kapitalanleger zu verringern, ohne Rentner und Geringverdiener zu benachteiligen. Nur so kann das Vertrauen in das Steuersystem gestärkt und eine faire Lastenverteilung geschaffen werden.

——-

Was würde sich durch die Her Aussetzungen der Abgeltungssteuer Sätze auf 35 oder 40 % ändern?

Zum einen hätte der Staat hier durch mehr Einnahmen. Man darf nicht vergessen, dass der Staat wir alle sind. Die Gemeinschaft hätte dann also mehr Einnahmen.

Man muss sich einfach mal vor Augen führen, dass ein Millionär, der nicht arbeitet und keine Firma hat, sondern nur von den Zinseinkünften lebt, eine Höchst-Steuersatz von 25 % hat.

Ändern würde sich vielleicht auch dann die Kapitalanlage und würde wieder dem Wohnungsbau mehr Geld zur Verfügung stehen.

Dann sind die Einkünfte aus Kapitalertrag im gleichen Maße zu versteuern Mieteinkünfte, dann wird sich der eine oder andere durchaus wieder mehr um den Erwerb von Wohnwohnungen oder Häusern bemühen.

——-

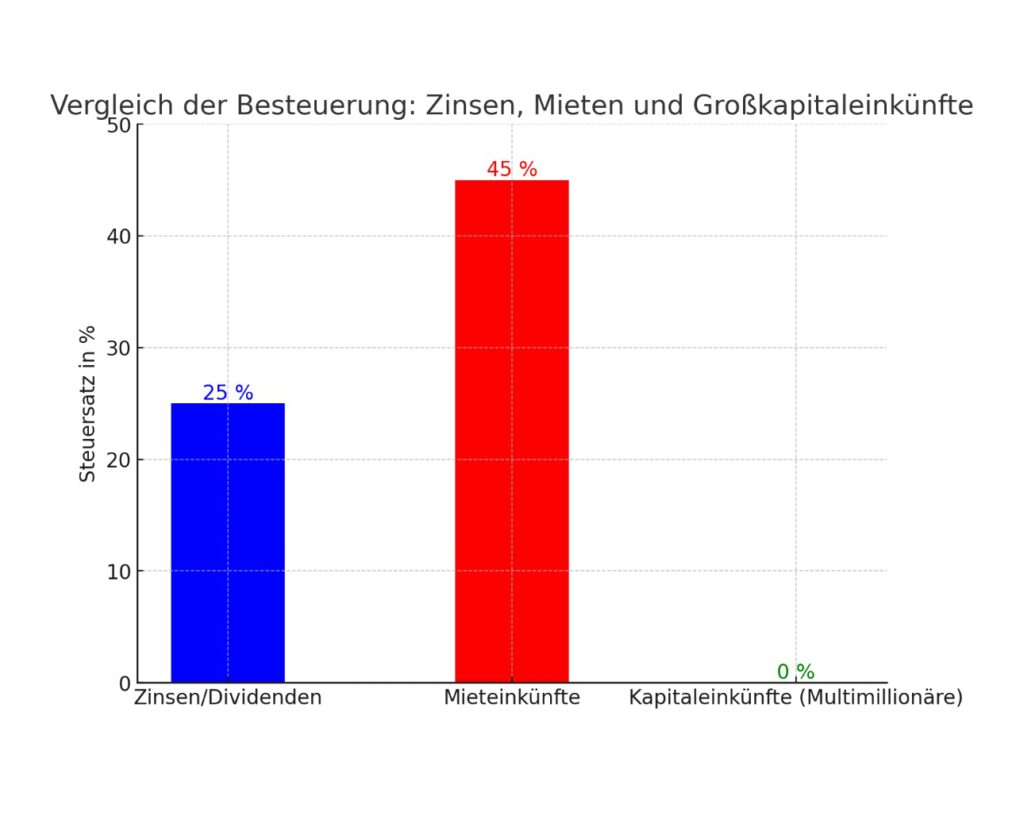

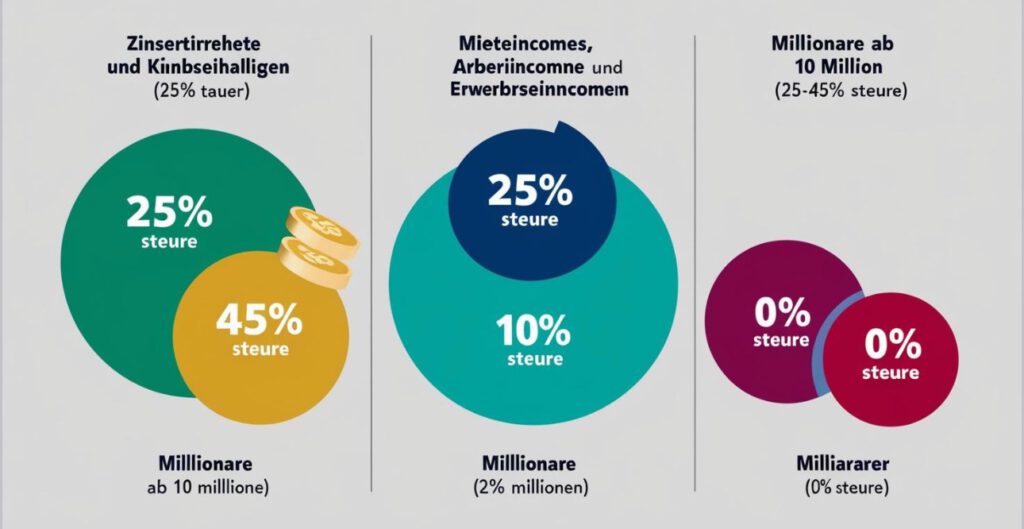

Der Grafikvergleich von Einkünften aus Kapitalertrag (Zinsen, Dividenden und Aktiengewinn) macht die deutlich.

Es geht aber noch krasser

Das nachfolgende Grafikbeispiel macht dies deutlich

Multimillionäre und Milliardäre haben jedoch noch ganz andere Möglichkeiten die Steuern auf 0 % zu senken.

Wie es sein kann, dass Multimillionäre und Millionäre überhaupt keine Steuern bezahlen müssen und sogar noch die Erbschaftssteuer damit drücken können, erkläre ich in einem anderen Artikel