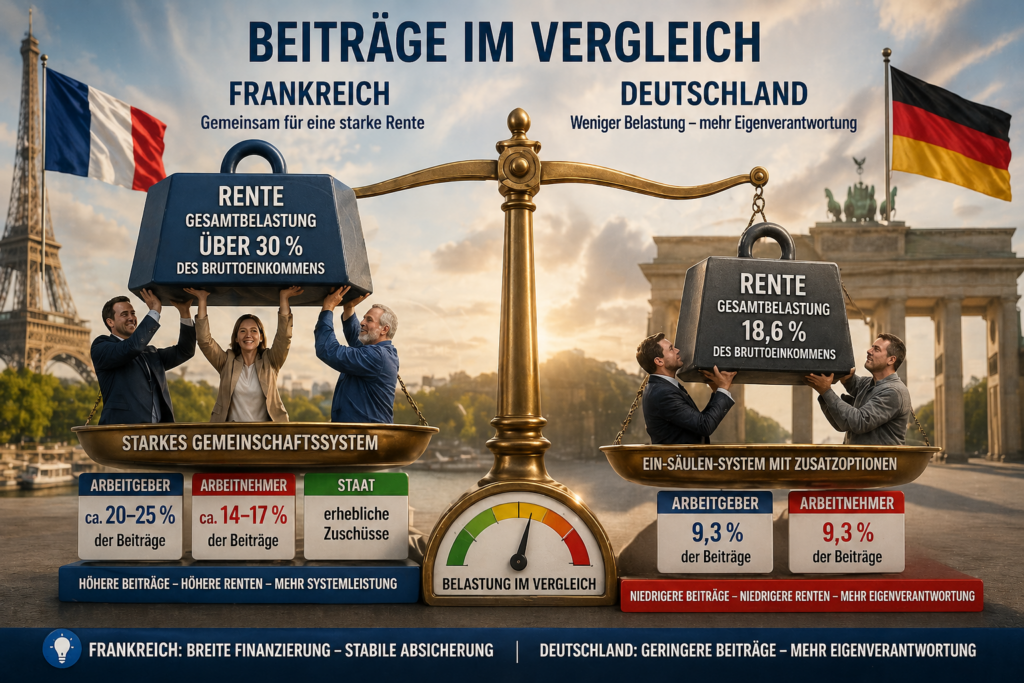

Frankreich verfügt über ein komplexes, aber leistungsstarkes Rentensystem. Anders als in Deutschland basiert es auf einer mehrstufigen gesetzlichen Rente: Grundrente plus verpflichtende Zusatzsysteme.

Funktionsprinzip

Grundrente (régime de base) im Umlageverfahren, Pflicht-Zusatzrenten, zum Beispiel AGIRC-ARRCO, Punktesystem in den Zusatzrenten.

Das Ergebnis: Die gesetzliche Rente ist breiter aufgestellt als in Deutschland.

Beitragssätze

Frankreich: Arbeitgeber: ca. 20 bis 25 Prozent, Arbeitnehmer: ca. 14 bis 17 Prozent, Staat: erhebliche Zuschüsse.

Die Gesamtbelastung liegt häufig bei über 30 Prozent des Einkommens.

Das verschweigt Friedrich Merz & auch die Anhänger von Arbeitgeberverbänden

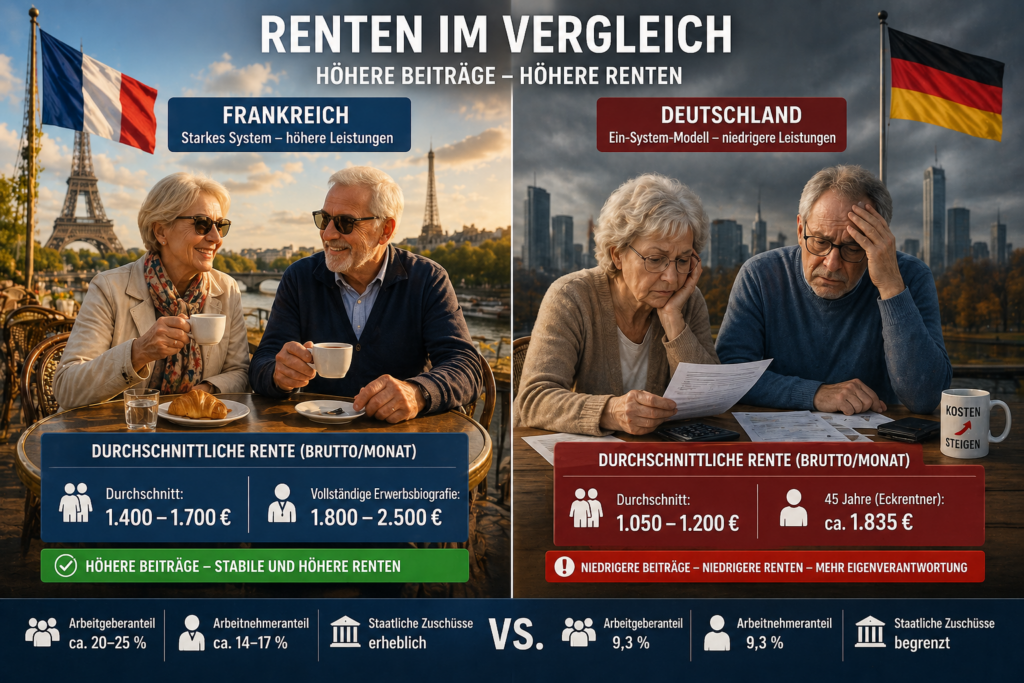

Der Vergleich der Altersversorgung zwischen Österreich und Deutschland zeigt ein klares Bild: Nicht die Systeme unterscheiden sich grundsätzlich – sondern die Verteilung der Lasten.

Gesetzliche Rente

Österreich: Arbeitgeber: 12,55 Prozent Arbeitnehmer: 10,25 Prozent

Deutschland: Arbeitgeber: 9,3 Prozent Arbeitnehmer: 9,3 Prozent

Österreich erzielt ein deutlich höheres Rentenniveau, weil mehr Beiträge in das System fließen – vor allem von Arbeitgebern.

Betriebliche Altersversorgung

Österreich: häufig arbeitgeberfinanziert, kollektive Lösungen, echte Zusatzrente.

Deutschland: oft Entgeltumwandlung, Arbeitnehmer zahlt selbst, Arbeitgeberzuschuss meist nur ca. 15 Prozent.

In Deutschland ist die bAV daher oft keine echte Arbeitgeberleistung.

Private Vorsorge

Deutschland: hohe Bedeutung, notwendig zur Schließung von Lücken.

Österreich: Ergänzung, nicht existenziell.

In Deutschland wird das Risiko stärker auf den Einzelnen verlagert.

Die politische Dimension

Friedrich Merz spricht häufig vom notwendigen Umbau hin zu mehr Kapitaldeckung. Vordergründig geht es um den Generationenvertrag.

Tatsächlich stellt sich aber eine andere Frage: Soll die Verantwortung stärker von Arbeitgebern auf Arbeitnehmer verlagert werden?

Denn Kapitaldeckung bedeutet in vielen Modellen:

mehr Eigenvorsorge, weniger kollektive Finanzierung, geringere direkte Arbeitgeberbeteiligung.

Resümee

Der Vergleich zeigt klar: Österreich erreicht höhere Renten, weil Arbeitgeber stärker eingebunden sind und höhere Beiträge gezahlt werden.

Deutschland hingegen verlagert zunehmend Verantwortung auf den Einzelnen.

Die zentrale Frage lautet daher nicht, ob das System finanzierbar ist – sondern: Wer soll die Altersvorsorge tragen?

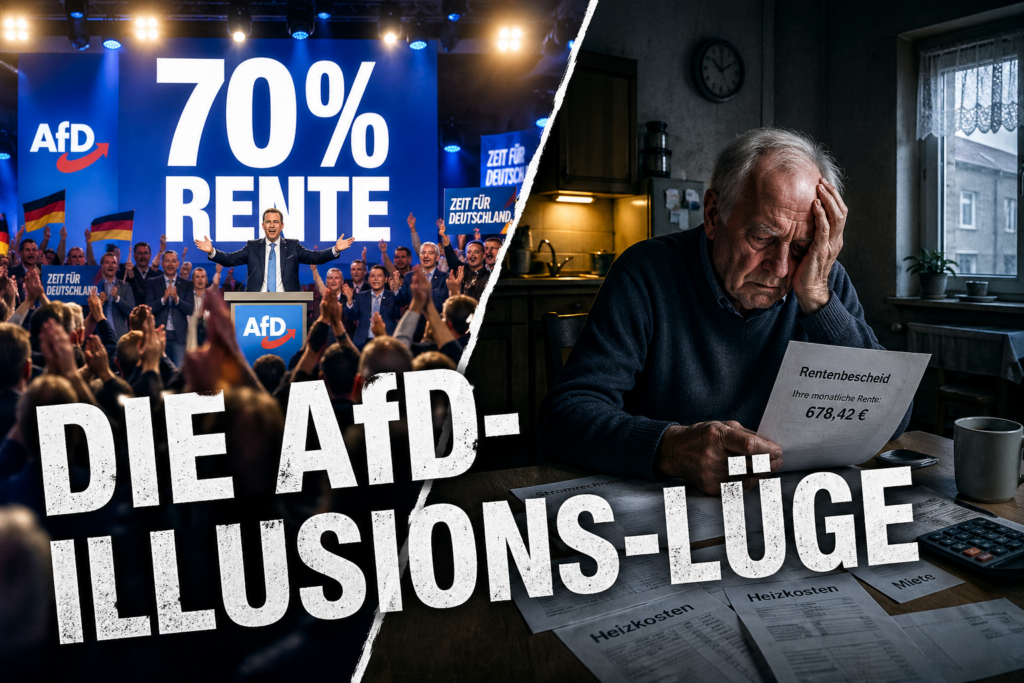

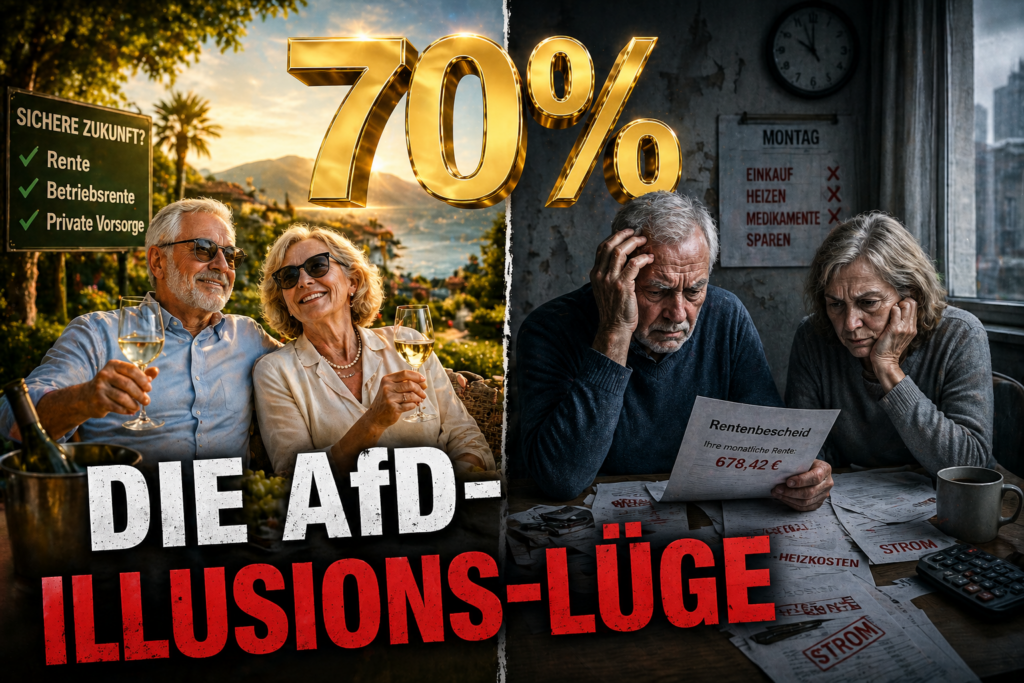

Die AfD verspricht eine Rente von 70 % des Einkommens.

Klingt nach Sicherheit. Klingt nach Gerechtigkeit. Klingt nach einem einfachen politischen Versprechen.

Ist es aber nicht – zumindest nicht so, wie viele Menschen es verstehen.

Der entscheidende Trick

Die Zahl „70 %“ wirkt so, als würde diese Rente direkt aus der gesetzlichen Rentenversicherung kommen.

Genau das ist der große Denkfehler.

Denn das heutige Rentenniveau in Deutschland liegt deutlich darunter. Eine gesetzliche Rente von 70 % wäre nur mit massiven zusätzlichen Einnahmen möglich. Die gesetzlichen Beiträge müssten hierzu um über 100 Mrd. Euro pro Jahr ansteigen.

Was wirklich gemeint sein kann

Realistisch wären 70 % nur als Gesamtversorgung denkbar:

gesetzliche Rente,

betriebliche Altersversorgung,

private Vorsorge.

Doch genau diese Unterscheidung wird politisch oft nicht sauber erklärt.

Und die AfD kann natürlich ganz einfach von 70% Gesamtversorgung sprechen. Letztendlich sind da dann auch eine Privatvorsorge enthalten, die sozial Schwächere überhaupt nicht aufbauen können.

Sozial Schwache werden weiter belastet und Arbeitgeber sogar weniger beteiligt.

AfD-Rente ist letztendlich CDU-Hardcore!

Der eigentliche Trick

Viele Menschen hören: „Ich bekomme 70 % Rente.“

Gemeint sein kann aber nur: 70 % als theoretische Gesamtversorgung aus mehreren Quellen.

Das ist ein gewaltiger Unterschied.

Und die AfD geht noch einen Schritt weiter. Versicherungsfremde Leistungen sollen nicht mehr durch die gesetzliche Rentenversicherung, sondern vom Staat gezahlt werden.

Damit könnten diese Leistungen aber relativ schnell entfallen.

Besser ist, wenn der Bund diese versicherungsfremden Leistungen an die gesetzliche Rentenversicherung bezahlt.

Dadurch besteht eine höhere Garantie, wobei der Bundeszuschuss trotzdem erhöht werden müsste!

Resümee

Die 70 %-Aussage der AfD ist politisch geschickt, aber fachlich unscharf.

Wer den Eindruck erweckt, die gesetzliche Rente allein könne 70 % liefern, spielt mit falschen Erwartungen.

Ohne klare Finanzierung bleibt die Zahl vor allem eines:

Ein großes Versprechen – aber kein belastbares Rentenkonzept.

Werner Hoffmann. – Überzeugter demokratischer Europäer, Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH)

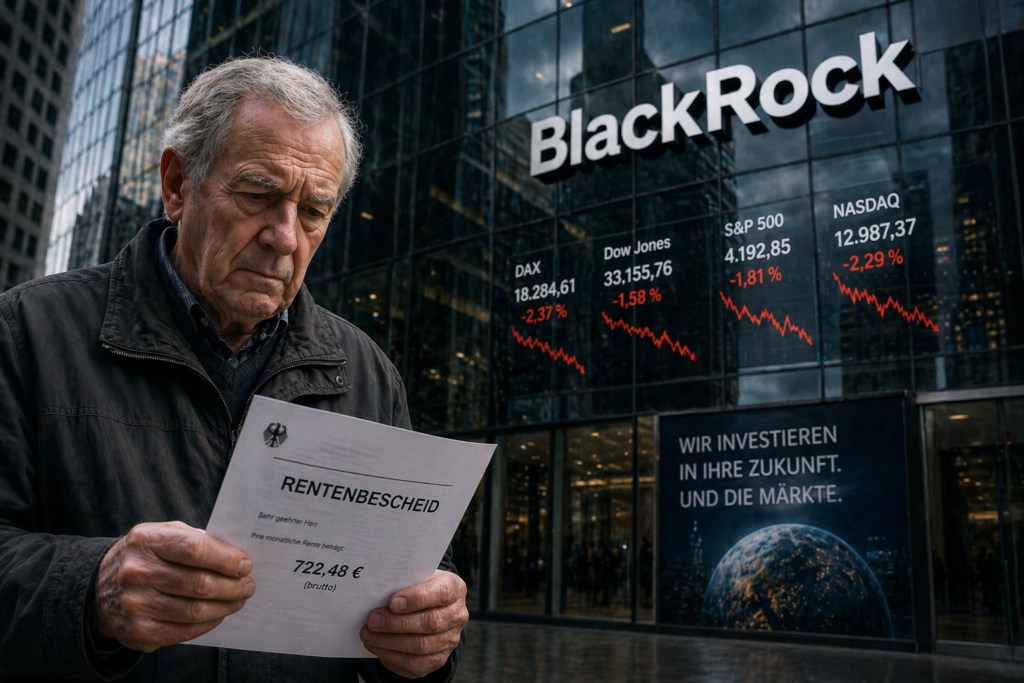

Die Aussage von Friedrich Merz, die gesetzliche Rentenversicherung könne künftig nur noch eine „Basisversorgung“ sein, ist politisch brisant – und bewusst unklar formuliert.

Denn was heißt „Basisversorgung“ konkret? Realistisch bedeutet das: eine Rente knapp oberhalb der Grundsicherung.

Begründet wird das mit dem demografischen Wandel und der angeblichen Schwäche des Umlagesystems. Doch genau hier beginnt die Verkürzung – oder besser gesagt: die Teillüge.

1. Politisch verursachte Belastungen

Die gesetzliche Rentenversicherung wurde über Jahre mit Aufgaben belastet, die eigentlich aus Steuern finanziert werden müssten:

Kindererziehungszeiten,

Grundrentenzuschläge,

DDR-Altlasten,

Zurechnungszeiten bei Erwerbsminderung.

Diese Leistungen sind sinnvoll – aber sie wurden nicht vollständig ausgeglichen. Das Problem ist also auch politisch gemacht.

2. Mehr als nur Altersrente

Die gesetzliche Rente umfasst deutlich mehr:

Hinterbliebenenrenten,

Erwerbsminderungsrenten,

Reha-Leistungen.

Und das bei Verwaltungskosten von nur etwa 1–1,5 % – deutlich effizienter als viele private Systeme.

3. Paritätische Finanzierung fehlt privat

Die gesetzliche Rente wird von Arbeitnehmern und Arbeitgebern gemeinsam getragen.

Bei privater Vorsorge entfällt diese Parität oft. Das bedeutet: Mehr Belastung für den Einzelnen.

4. Kapitaldeckung – und wer profitiert

Private Vorsorge führt direkt in die Kapitalmärkte – und damit zu großen Akteuren wie BlackRock.

Und genau dort war Friedrich Merz tätig.

Zufall – oder politisches Interesse?

Resümee

Die Debatte wird als Streit zwischen Umlage und Kapital dargestellt.

Tatsächlich geht es um etwas anderes: Wer trägt das Risiko im Alter – die Gesellschaft oder der Einzelne?

Und noch entscheidender: Wer verdient daran?

Und noch eine Ergänzung:

Die AfD spricht von 70% Rente. Dabei verschweigt die AfD immer, dass die AfD die gesetzliche Rente ähnlich miserabel abschmelzen will und die Differenz zu 70% dann durch Privatvorsorge und betriebliche Altersversorgung abdecken will, wobei auch hier ausgespart wird, dass dies vom Arbeitnehmer vollständig bezahlt werden soll.

Werner Hoffmann. – Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH) www.Renten-experte.de

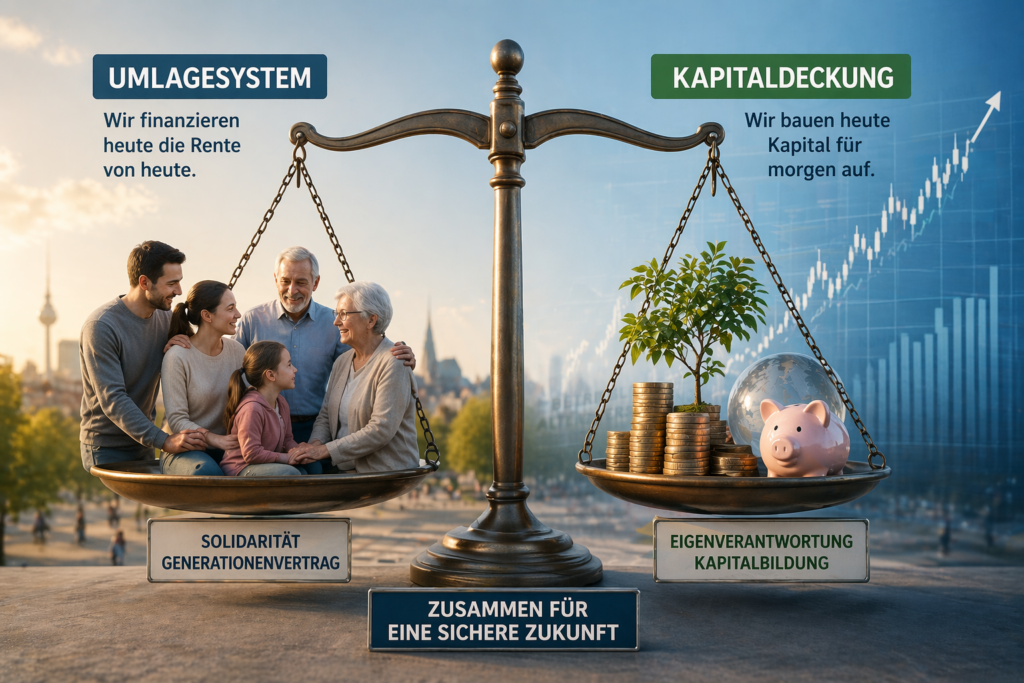

Die Diskussion um die Zukunft der Altersvorsorge in Deutschland ist längst überfällig. Aus meiner Sicht ist klar: Die Kombination aus gesetzlicher Rentenversicherung als Umlagesystem und kapitalgedeckten Systemen wie der betrieblichen Altersversorgung (bAV) sowie der privaten Vorsorge ist grundsätzlich richtig und notwendig.

Zwei Systeme – eine sinnvolle Risikostreuung

Die gesetzliche Rente funktioniert nach dem Umlageverfahren. Beiträge der heutigen Erwerbstätigen finanzieren die Renten der aktuellen Rentner.

Dem gegenüber stehen kapitalgedeckte Systeme, bei denen Kapital angespart wird.

Diese Kombination sorgt für eine wichtige Risikostreuung:

Umlage abhängig von Demografie und Beschäftigung,

Kapitaldeckung abhängig von Zinsen und Märkten.

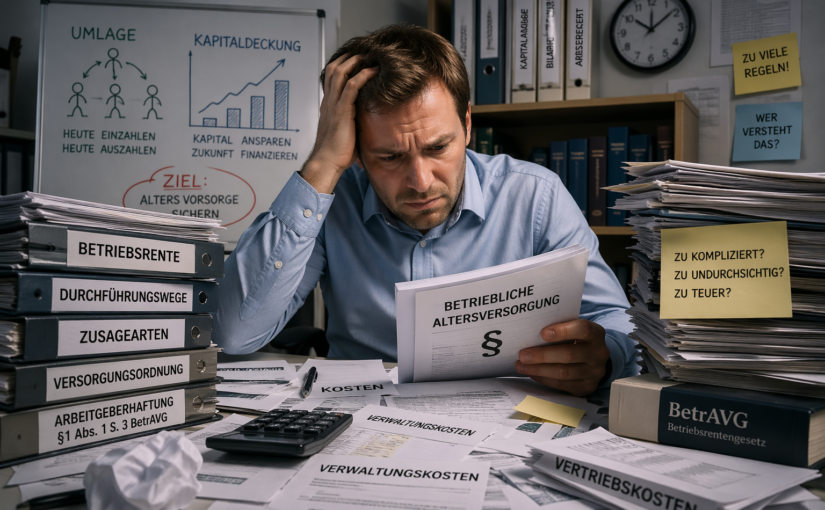

Das Problem: Die bAV ist zu komplex

So sinnvoll die bAV ist – sie ist heute:

zu kompliziert,

zu unübersichtlich,

zu stark reguliert.

Viele Arbeitnehmer verstehen nicht mehr:

wie ihre Versorgung funktioniert,

welche Kosten entstehen,

welche Leistungen sie erhalten.

Das führt zu Unsicherheit – und bremst die Verbreitung.

Fünf notwendige Reformschritte

1. Arbeitgeberhaftung reduzieren Die Haftung nach § 1 Abs. 1 Satz 3 BetrAVG schreckt viele Unternehmen ab.

2. Mindest-Arbeitgeberzuschuss von 30 %, besser 50 % Die bAV braucht echte Arbeitgeberbeteiligung statt reiner Entgeltumwandlung.

3. Mehr Flexibilität und Portabilität Beim Jobwechsel muss die Mitnahme einfach und selbstverständlich sein.

4. Kosten deutlich senken Zu hohe Verwaltungs- und Vertriebskosten mindern die Rendite.

5. Berufsunfähigkeitsschutz integrieren Notwendig ist eine verpflichtende Absicherung ohne Gesundheitsprüfung mit bis zu 1.000 Euro monatlich. Für Geringverdiener sollte der Eigenanteil maximal 25 % betragen. Ohne diesen Schutz droht oft der Weg in die Grundsicherung – und damit Belastung für den Staat.

Der größte Fehler im System

Die bAV ist für Millionen gedacht – aber nur für Experten verständlich.

Resümee

Die Kombination aus Umlage und Kapitaldeckung ist richtig. Doch die bAV braucht dringend Reformen: weniger Komplexität, mehr Transparenz, höhere Arbeitgeberbeiträge, geringere Kosten und integrierten Schutz bei Berufsunfähigkeit.

Nur so wird sie wieder ein starker Baustein der Altersvorsorge.

Werner Hoffmann. Rentenberater (RDG-Registrierung beim Bundesamt der Justiz)

Immer wieder sorgen Meldungen über angebliche „Luxusrenten“ für Schlagzeilen. Doch ein genauer Blick zeigt: Renten über 3.000 Euro brutto im Monat sind in der gesetzlichen Rentenversicherung absolute Ausnahmefälle.

Ausgangspunkt der aktuellen Diskussion ist ein Bericht darüber, wie viele Rentner tatsächlich solche hohen Zahlbeträge erreichen. Die Realität ist ernüchternd für alle, die glauben, hohe Renten seien weit verbreitet: Nur ein sehr kleiner Teil der Versicherten kommt überhaupt in diese Größenordnung.

Der „Top-Ten-Rentner“ als Beispiel

Ein besonders aufschlussreicher Fall ist ein Versicherter mit einer monatlichen Bruttorente von rund 3.767 Euro. Diese Höhe wirkt zunächst spektakulär. Tatsächlich ist sie jedoch das Ergebnis einer extrem seltenen Erwerbsbiografie.

Entscheidend war eine Kombination aus mehreren Faktoren:

Über Jahrzehnte hinweg lag sein Einkommen dauerhaft an oder über der Beitragsbemessungsgrenze,

zusätzlich leistete er freiwillige Sonderzahlungen in die gesetzliche Rentenversicherung,

Grundlage dafür sind insbesondere Ausgleichszahlungen nach § 187a SGB VI,

seine Versicherungszeiten waren sehr lang und lückenlos,

Phasen mit niedrigen Beiträgen oder längeren Unterbrechungen gab es nur in 21 Monaten (Ausbildungszeit).

Durch diese Strategie konnte er über viele Jahre hinweg besonders viele Entgeltpunkte sammeln. Erst diese Kombination aus Spitzenverdienst und gezielten zusätzlichen Einzahlungen macht eine gesetzliche Rente in dieser Höhe möglich.

TOP-Rentner

Realität für die große Mehrheit

Für die meisten Rentnerinnen und Rentner sieht die Situation ganz anders aus. Durchschnittsrenten liegen deutlich unter 2.000 Euro, häufig sogar im Bereich zwischen etwa 1.200 und 1.600 Euro brutto.

Typische Gründe dafür sind:

Teilzeitphasen oder geringere Einkommen,

Zeiten der Kindererziehung oder Pflege,

gesundheitliche Einschränkungen oder Frühverrentung,

Arbeitslosigkeit oder Branchenwechsel.

Zudem gilt: Von der Bruttorente gehen noch Beiträge zur Kranken- und Pflegeversicherung sowie gegebenenfalls Steuern ab. Die tatsächliche Kaufkraft liegt also meist deutlich niedriger.

Die wichtigste Erkenntnis

Die Debatte über Renten oberhalb von 3.000 Euro darf deshalb nicht zu falschen Erwartungen führen. Solche Renten sind kein Normalfall, sondern das Ergebnis außergewöhnlicher Erwerbsverläufe und strategischer zusätzlicher Einzahlungen.

Wer seine Altersvorsorge realistisch einschätzen will, sollte sich daher nicht an Einzelfällen orientieren. Entscheidend sind eine frühzeitige Planung, ergänzende Vorsorge und eine individuelle Beratung.

Denn dieses Beispiel zeigt sehr klar: Sehr hohe gesetzliche Renten sind möglich – aber nur unter Bedingungen, die für die meisten Versicherten kaum erreichbar sind.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die oft von AfD-Anhängern und anderen Kritikern des deutschen Rentensystems genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV-Experte.de Renten-Experte.de

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten

Einen Zuschlag zur Grundrente/Grundsicherung

Für Politisch in der ehemaligen DDR Verurteilte

Rentenerhöhungen durch einen Bundeszuschuss.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33 % des Bruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

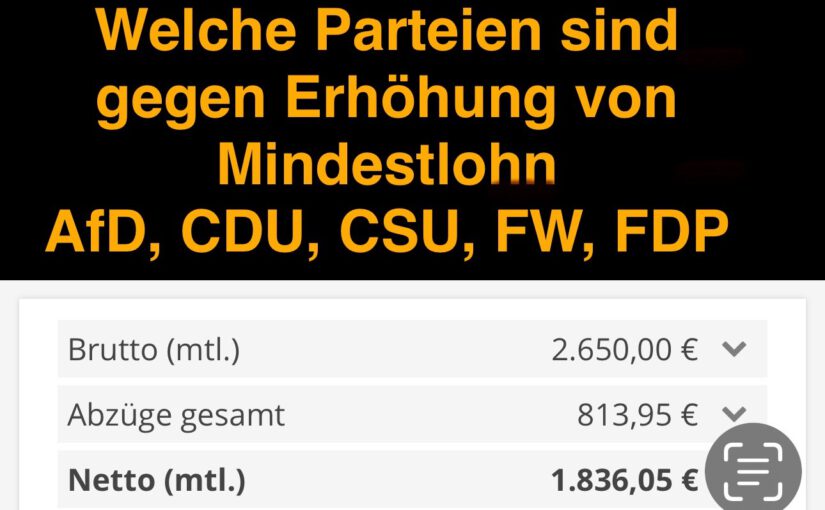

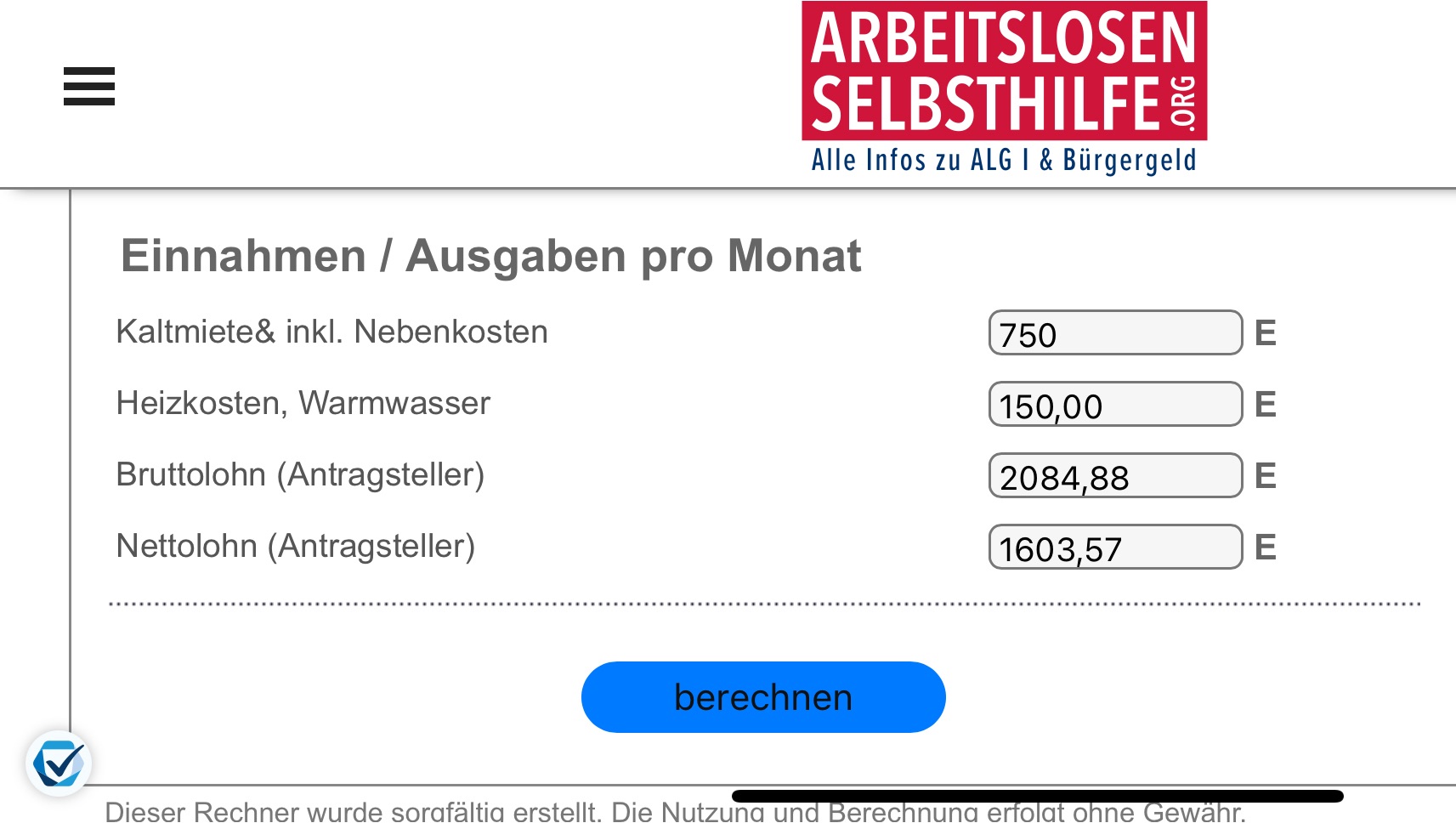

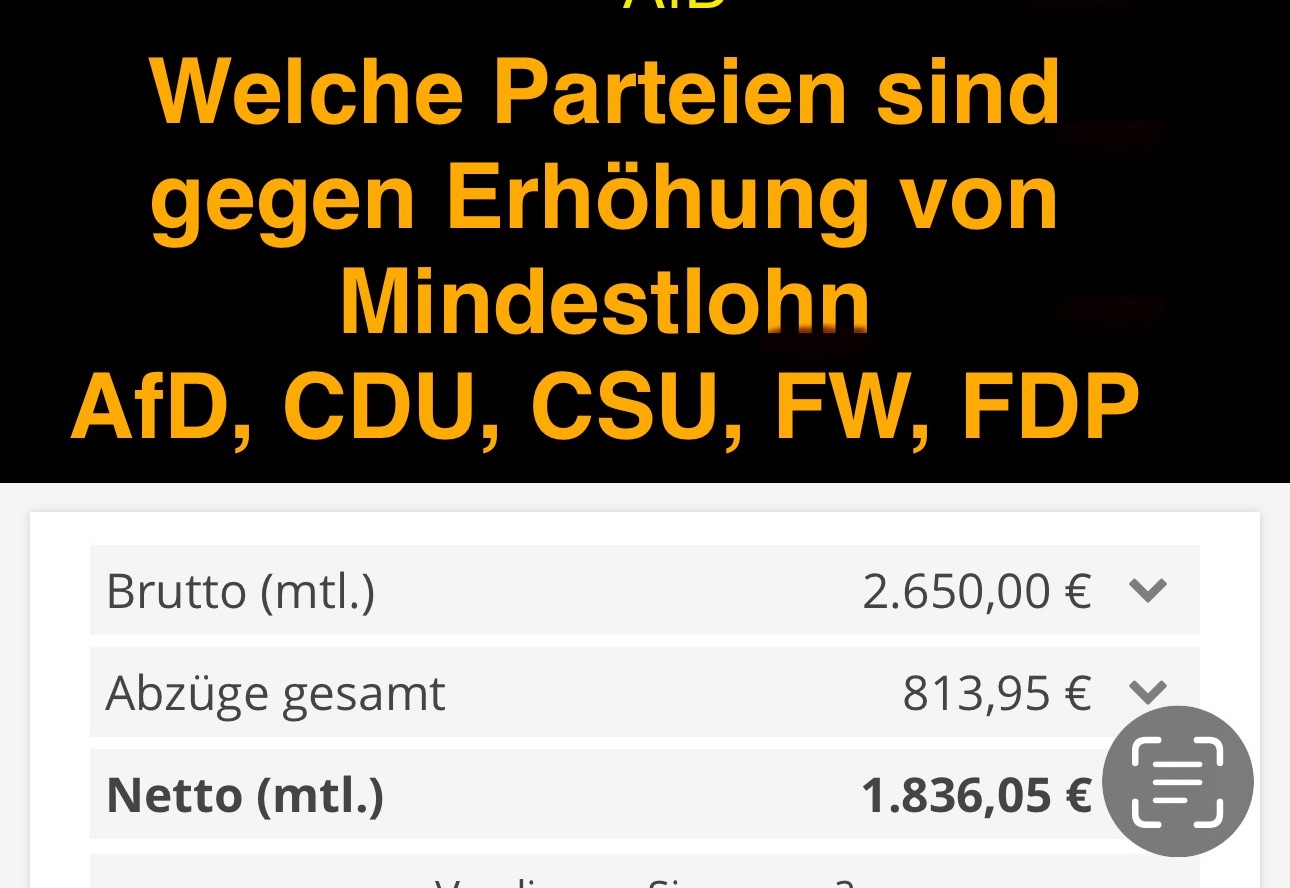

WARUM DER MINDESTLOHN AUF 15,77€ – MTL. 2.650 EURO ANSTEIGEN MUSS

Der Anstieg des Mindestlohns zum 1.1.2024 auf 12,41 Euro pro Stunde ist zu gering.

ARBEIT MUSS SICH LOHNEN.

Wer 45 Jahre in Vollzeit gearbeitet hat, sollte eine Rente beziehen, die über 1.000 Euro liegt. Es darf nicht sein, dass ein zu niedriger Mindestlohn die Allgemeinheit zu stark belastet. Genau aus diesem Grund muss der Mindestlohn 2024 auf 15,77 Euro pro Stunde angehoben werden.

Einfach erklärt

Wer pro Stunde den Mindestlohn von 12,41 Euro erhält, verdient im Monat

12,41€ x 8 Stunden x 21 Tage = 2.084,88 € Brutto

Wer halbtags arbeitet (insbesondere Alleinerziehende, die sich auch um die Kinder kümmern müssen (Hilfe bei Hausaufgaben, Hsushslt etc), verdient die Hälfte.

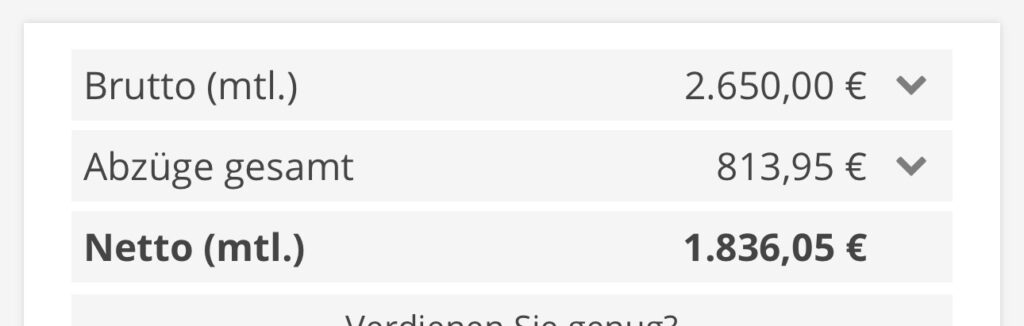

Wäre der Mindestlohn bei 15,77 €, dann ergibt sich ein Bruttolohn von

15,77 Euro x 8 Stunden x 21 Tage = 2.649,30 € (aufgerundet 2.650 Euro)

Folge Aufstockung des Mindestlohns durch Jobcenter (Bürgergeld)

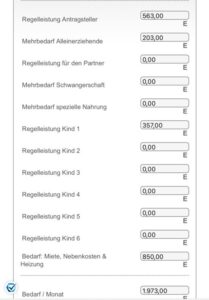

Beispiel: Alleinerziehend mit einem Kind (Steuerklasse II, 1,0 Kinderfreibetrag mit Mindestverdienst 12,41 € pro Stunde

Daraus ergibt sich folgende Aufstockungsberechning

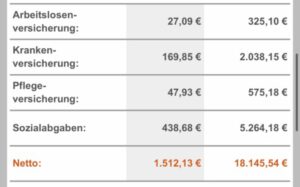

Aufgrund des Mindestlohns von 12,41 Euro ergibt sich eine Aufstockung von 517 Euro.

Beispiel Ledig ohne Kinder:

12,41 Mindestlohn, pro Monat 2.084 Euro

Ledig bei Mindestlohn 15,77 Euro

Der Nettolohn wäre bei einem Mindestlohn von 15,77 Euro um 324 Euro höher.

——

Wie hoch wäre die Aufstockung bei einem Mindestlohn von 15,77 Euro pro Stunde?

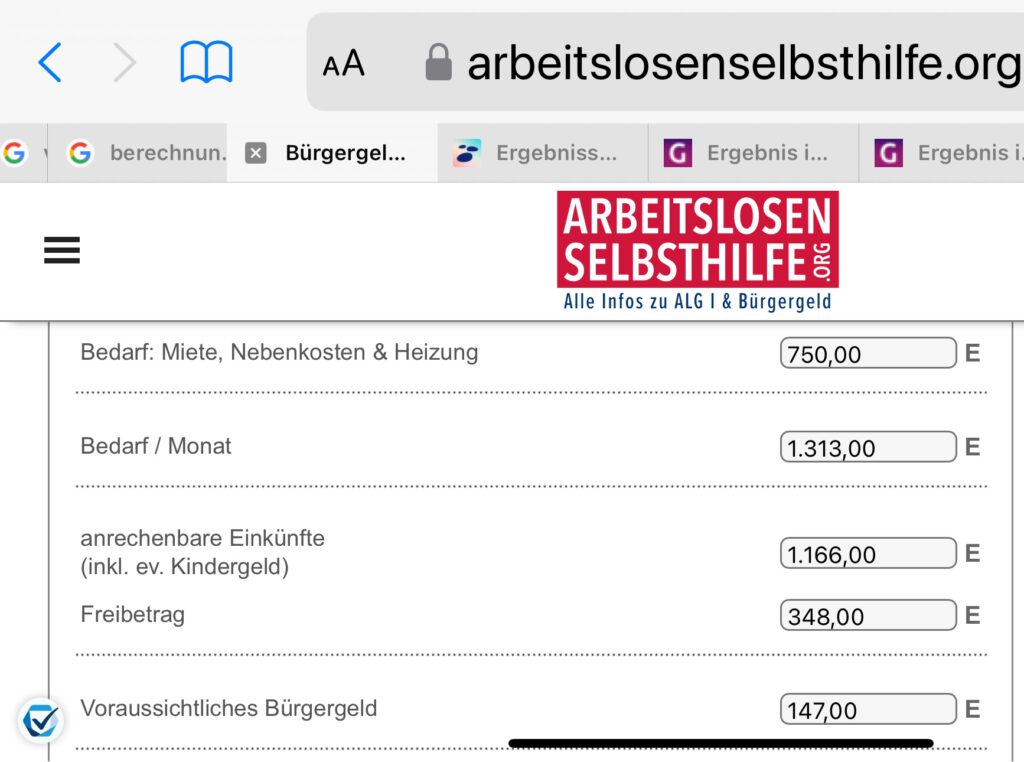

Beispiel: Alleinerziehend mit einem Kind (Steuerklasse II, 1,0 Kinderfreibetrag mit Mindestverdienst 15,77 € pro Stunde

Daraus ergibt sich folgendes Aufstockungsergebnis:

Auch in diesem Beispiel ergibt sich noch ein Anspruch auf Aufstockung. Dieser Anspruch hat sich durch den höheren Mindestlohn auf 129 Euro reduziert.

Da der Mindestlohn jedoch auf 12,41 Euro ab 1.1.2024 festgeschrieben ist, muss der Staat eine Aufstockung von 517 Euro bezahlen.

Die höhere Aufstockung von 388 Euro (517 – 129 €) bezahlt letztendlich die Allgemeinheit. Und zwar zu Gunsten des Arbeitgebers.

Eine weitere Folge ist, dass die Sozialversicherungseinnahmen natürlich auch geringer sind, wodurch auch nicht nur die Allgemeinheit dies mitfinanziert, sondern auch Arbeitnehmer geringere Ansprüche hat (Krankengeld, Arbeitslosengeld, Rentenansprüche)

Beispiel Ledig ohne Kinder: Aufstockungsberechnung

Beispiel 12,41 Euro Mindestlohn

Beispiel Mindestlohn 15,77 Euro

Bei einem Mindestlohn von 15,77 Euro wäre keine Aufstockung notwendig, die Kommunen müssten keine Aufstockung verwalten und der Arbeitnehmer hat später auch wesentlich bessere Rentenansprüche!

——-/

Wie hoch sind die Rentenansprüche bei Mindestlohn?

Wer ab 1.1.2024 12,41 Euro pro Stunde verdient, hat ein Jahreseinkommen von 25.018 Euro.

Würde der Arbeitnehmer 15,77 Euro pro Stunde verdienen, wäre der Jahresverdienst bei 31.793 Euro.

Wie hoch wäre die Rente (ohne Grundsicherung/Grundrente)

Der voraussichtliche Durchschnittsverdienst beträgt 2024 etwa 45.358 Euro.

Daraus errechnen sich folgende Entgeltpunkte für dieses Jahr

Brutto: 25.018 : 45.358 = 0,5515 Entgeltpunkte

Brutto: 31.793 : 45.358 = 0,7009 Entgeltpunkte

Würde der Lohn im Verhältnis zum Durchschnittslohn in 45 Jahren immer gleich sein, dann errechnet sich der Rentenanspruch wie folgt:

Beispiel 12,41 € Mindestlohn

– 0,5515 x 45 Jahre x 36,70 = 910,80 € Bruttorente*

Netto: ca 813,50 €

Beispiel 15,77 € Mindestlohn

0,7009 x 45 Jahre x 36,70 = 1.157,53 € Bruttorente*

Netto ca. 1.033,67 €

Wenn keine weiteren Einkünfte vorhanden sind, ist keine Steuer, allerdings noch ca 10,35 bis 10,7% Krankenkassen- und Pflegepflichtversicherungsbeitrag noch abzuziehen.

Die Bruttorente wäre bei einem Mindestlohn von 2.650 Euro brutto somit um 246,73 Euro höher (netto: 220,17 €).

——-

AUSWIRKUNG AUF GRUNDSICHERUNG

Die Grundsicherung und Grundrente wurden auf Drängen der SPD zu Zeiten von Andrea Nahles eingeführt und ist insoweit der SPD hoch anzurechnen.

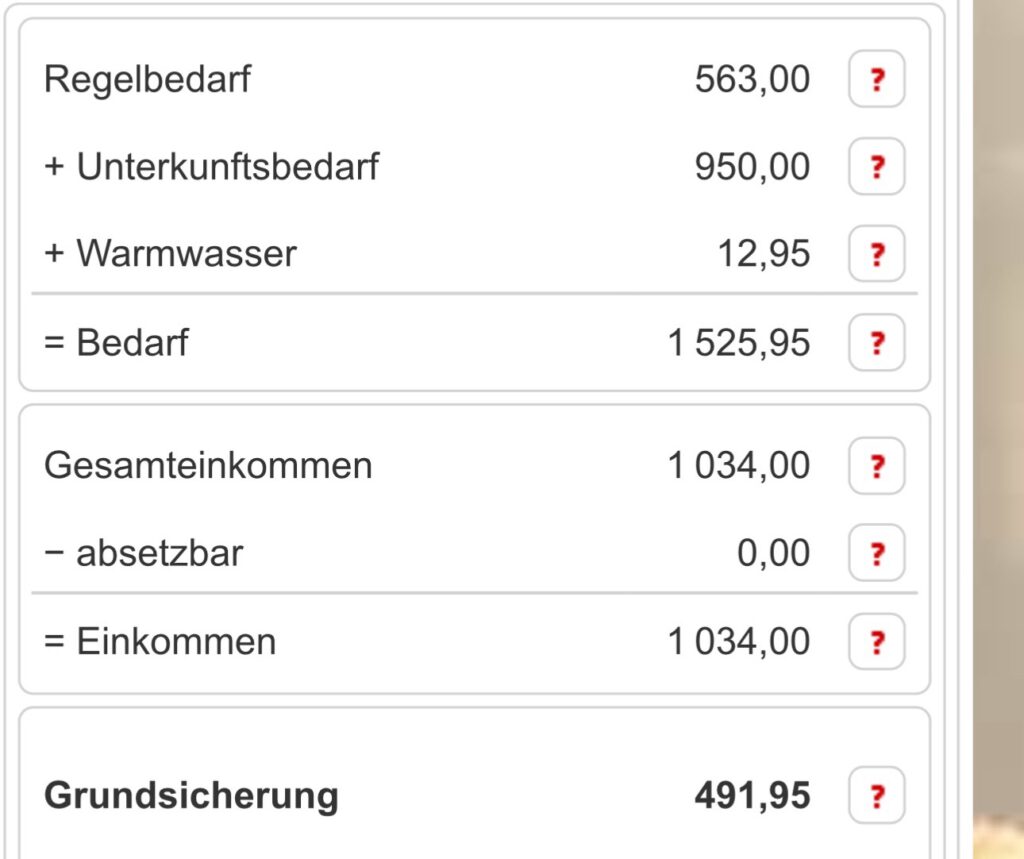

Alleine durch den höheren Rentenanspruch sinkt die Grundsicherung von 711,95 Euro auf 491,95 Euro. Die Grundsicherung muss von der Allgemeinheit getragen werden. Insofern ist die Allgemeinheit durch den niedrigen Mindestlohn mit 220 Euro mehr belastet.

Hierbei ist der Zuschlag zur Grundrente noch nicht berücksichtigt.

HÖHE DER RENTE MIT ZUSCHLAG AUF GRUNDRENTE

Die Berechnung des Zuschlages ist von einigen Voraussetzungen abhängig.

Berechnung—> Die durchschnittlichen Entgeltpunkte werden verdoppelt und auf maximal 0,8 Entgeltpunkte begrenzt. Es ergibt sich ein Zuschlag von 0,2 Entgeltpunkten, der um 12,5 Prozent gekürzt wird (= 0,175 Entgeltpunkte). Dieser Zuschlag von 0,175 Entgeltpunkten wird für 35 Jahre mit dem aktuellen Rentenwert berechnet.

In beiden Fällen würde der Grundrentenzuschlag gewährt, weil der Verdienst zwischen 30% und 80% über 35 bzw. 33 Jahre vorhanden war.

Fest steht jedoch auch hier, dass der Zuschlag, der auch durch die Allgemeinheit getragen werden muss, bei einem Mindestlohn von 12,41 Euro viel höher ist, als bei einem Mindestlohn von 15,77 Euro.

Der Unterschied in der Zuschlagsberechnung beträgt (0,1494 x 100 : 0,5515 = 14,94 %).

——-

Arbeit muss sich lohnen und ein zu niedriger Mindestlohn darf nicht zu Lasten der Allgemeinheit sein.

————

————

Gegenargument der Arbeitgeber: „Wenn aber der Mindestlohn so ansteigt, verlegen die Arbeitgeber ihren Sitz ins Ausland.“

Dieses Argument ist falsch. Deutlich wird dies wenn man sich die Branchen ansieht, die den Mindestlohn nutzen.

In der Regel sind dies Reinigungsfirmem, Tourismus, Hotel und Gaststätten. Gerade diese Branchen können den Arbeitsplatz nicht ins Ausland verlegen.

Weiterer Artikel —>

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.