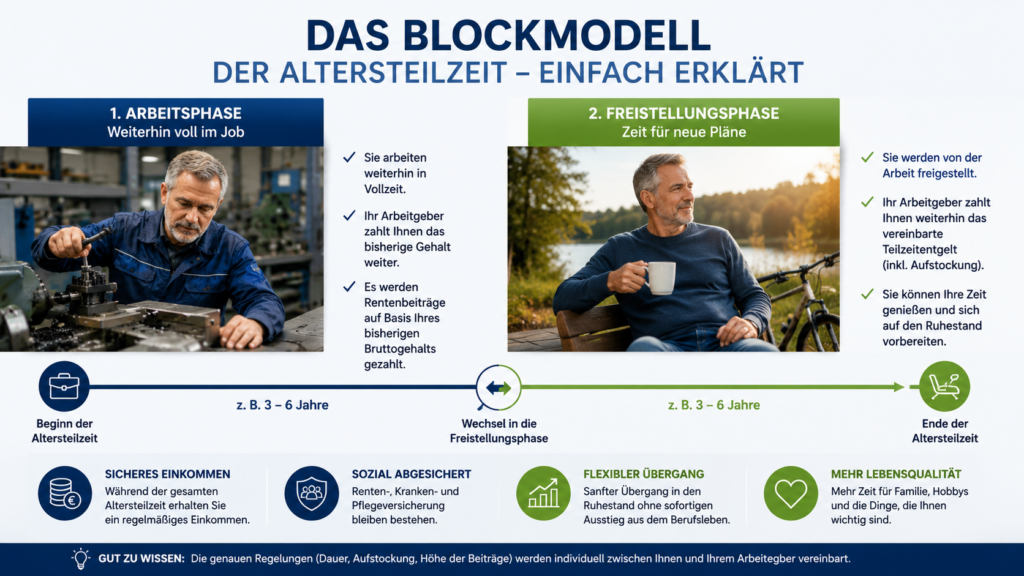

Altersteilzeit ist nicht nur ein Vorteil für ältere Arbeitnehmer. Auch Arbeitgeber können erheblich profitieren, wenn der Übergang in den Ruhestand

Ö KK

Ein wichtiger Vorteil ist die Personalplanung. Unternehmen wissen frühzeitig, wann erfahrene Mitarbeiter ausscheiden. Dadurch können Nachfolger eingearbeitet und Wissen gezielt weitergegeben werden.

Gerade das Blockmodell bietet Arbeitgebern Planungssicherheit. In der Arbeitsphase bleibt der Arbeitnehmer zunächst voll im Einsatz. In der Freistellungsphase kann die Stelle dann geordnet neu besetzt werden.

Auch sozialverträglicher Personalabbau kann über Altersteilzeit gelingen. Kündigungen lassen sich vermeiden, das Betriebsklima bleibt stabiler und ältere Beschäftigte erhalten eine faire Perspektive.

Wichtig ist jedoch: Altersteilzeit muss sauber geplant werden. Für Arbeitnehmer geht es um Rente, Steuern, Krankenversicherung, betriebliche Altersversorgung und mögliche Versorgungslücken.

Hier können unabhängige Rentenberater nach dem Rechtsdienstleistungsgesetz helfen. Sie klären Arbeitnehmer über Rentenfolgen auf, prüfen Gestaltungen bei der bAV, erklären steuerliche Auswirkungen und zeigen mögliche Lösungswege.

Fazit: Altersteilzeit kann eine echte Win-win-Lösung sein. Arbeitgeber gewinnen Planungssicherheit, sichern Wissenstransfer und handeln sozial verantwortlich. Arbeitnehmer erhalten einen geregelten Übergang in den Ruhestand – wenn die Beratung stimmt.

Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung FH. Werner Hoffmann

Werner Hoffmann. – Rentenberater und Prozessbevollmächtigter.

Viele Rentner gehen davon aus, dass der Grundrentenzuschlag einmal bewilligt und dann dauerhaft gezahlt wird. Das stimmt jedoch nicht. Unter bestimmten Voraussetzungen kann der Zuschlag gekürzt oder sogar vollständig entzogen werden.

Die gesetzliche Grundlage für den Grundrentenzuschlag findet sich in den §§ 76g bis 76j SGB VI. Änderungen oder die Aufhebung eines bereits bewilligten Zuschlags richten sich – je nach Fall – nach den Vorschriften des SGB X über die Rücknahme oder Aufhebung von Verwaltungsakten.

Der häufigste Grund ist ein zu hohes Einkommen. Denn der Grundrentenzuschlag ist einkommensabhängig. Berücksichtigt wird dabei nicht nur das Einkommen des Rentners selbst, sondern bei Ehepaaren und eingetragenen Lebenspartnerschaften auch das Einkommen des Partners. Steigen die zu berücksichtigenden Einkünfte – etwa durch höhere Betriebsrenten, Mieteinnahmen oder Kapitalerträge –, wird der Zuschlag neu berechnet. Je nach Höhe des Einkommens kann er sinken oder ganz entfallen.

Auch Änderungen der persönlichen Verhältnisse können Auswirkungen haben. Eine Heirat, Scheidung oder der Tod des Ehe- oder Lebenspartners verändern unter Umständen die Einkommensanrechnung und damit auch die Höhe des Grundrentenzuschlags.

Ein weiterer Fall betrifft die Versicherungszeiten. Stellt die Deutsche Rentenversicherung nach einer Kontenklärung oder aufgrund neuer Unterlagen fest, dass die erforderlichen Grundrentenzeiten doch nicht erfüllt sind oder Zeiten falsch bewertet wurden, kann der Zuschlag aufgehoben oder neu berechnet werden.

In der Praxis zeigt sich außerdem, dass Grundrentenzuschläge nicht immer fehlerfrei berechnet werden. Ursache können unvollständige Versicherungszeiten, fehlerhafte Einkommensanrechnungen oder andere Berechnungsfehler sein. Teilweise lassen sich Ansprüche auch durch eine rechtzeitige und zulässige Gestaltung der persönlichen Verhältnisse besser ausschöpfen.

Nicht jede Veränderung führt jedoch zum Verlust des Zuschlags. Normale Rentenerhöhungen, die jährliche Rentenanpassung oder das bloße Älterwerden sind für sich allein kein Grund, den Grundrentenzuschlag zu streichen.

Oft macht es Sinn, dass die Veränderung des Zuschlages oder auch dessen Berechnung noch einmal durch einen Rentenberater geprüft wird.

Unabhängiger Rentenberater Werner Hoffmann.

Werner Rolf Hoffmann Unabhängiger Rentenberater (RDG)

Gottfried-Keller-Str. 73 71254 Ditzingen Deutschland

Wenn der Leser auf diesen Link klickt, wird – sofern WhatsApp installiert ist – automatisch folgende Nachricht eingefügt:

Hallo guten Tag, ich habe einige Fragen an Sie als Rentenberater. Können Sie bitte mit mir Kontakt aufnehmen? Hier meine Telefonnummer oder Handynummer: …

Der Interessent muss dann nur noch seine Telefonnummer ergänzen und die Nachricht absenden.

Die in diesem Beitrag verwendeten Bilder wurden teilweise mit Unterstützung von Künstlicher Intelligenz (KI) erstellt oder bearbeitet. Sie dienen ausschließlich der symbolischen Veranschaulichung des Themas und zeigen keine realen Personen, Rentenbescheide oder tatsächlichen Beratungssituationen.

Werner Hoffmann. Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH).

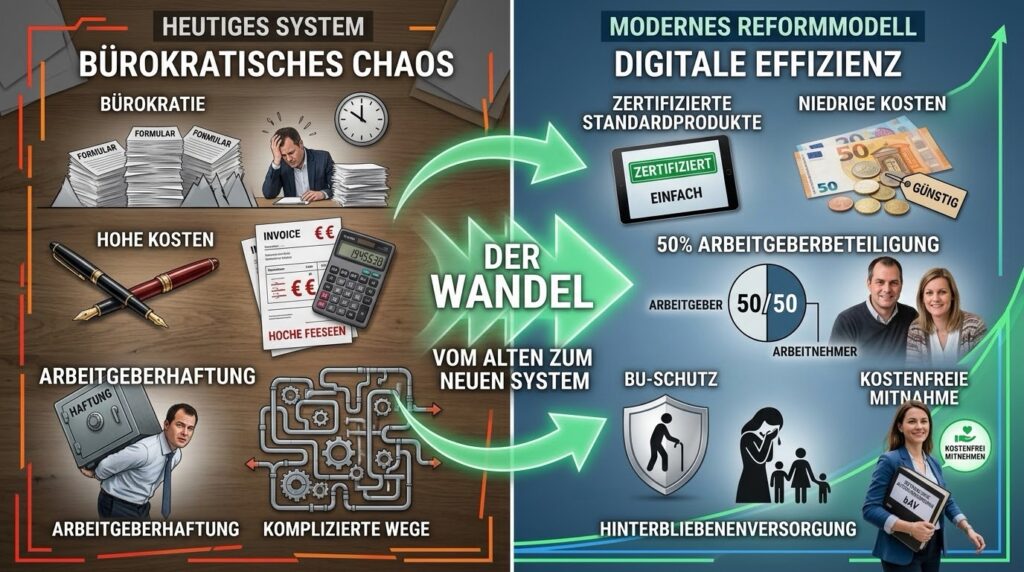

Die betriebliche Altersversorgung (bAV) ist ein wichtiger Baustein der Altersvorsorge. Dennoch ist das deutsche System heute so kompliziert geworden, dass viele Arbeitgeber und Arbeitnehmer den Überblick verlieren. Unterschiedliche Durchführungswege, umfangreiche Haftungsregelungen und oftmals hohe Abschluss- sowie Verwaltungskosten schrecken insbesondere kleine und mittlere Unternehmen ab.

Von dieser Komplexität profitieren häufig Beratungsunternehmen und Vertriebe – denn komplizierte Systeme verursachen zwangsläufig einen hohen Beratungs- und Verwaltungsaufwand. Leidtragende sind am Ende die Arbeitgeber und die Beschäftigten.

Deutschland braucht deshalb aus meiner Sicht eine grundlegende Reform der betrieblichen Altersversorgung.

Arbeitgeber von Haftungsrisiken befreien

Ein wesentlicher Grund für die heutige Komplexität liegt in der Einstandspflicht des Arbeitgebers nach § 1 Abs. 1 Satz 3 BetrAVG. Selbst wenn die Versorgung über einen externen Versorgungsträger erfolgt, bleibt der Arbeitgeber letztlich dafür verantwortlich, dass die zugesagten Leistungen erbracht werden.

Diese Regelung führt zu erheblichen Haftungsrisiken und verursacht zusätzlichen Verwaltungsaufwand.

Mein Reformvorschlag lautet deshalb:

Verwendet ein Arbeitgeber ausschließlich staatlich zertifizierte bAV-Produkte, entfällt seine Einstandspflicht. Die Verantwortung für die Durchführung und Leistungserbringung liegt dann ausschließlich beim zertifizierten Versorgungsträger.

Für bereits bestehende Versorgungszusagen soll Bestandsschutz gelten. Eine Umstellung auf das neue System erfolgt nur dann, wenn ein neues Beschäftigungsverhältnis begründet wird und sich Arbeitgeber oder Arbeitnehmer für die neue, zertifizierte Anlageform entscheiden.

Dadurch würden insbesondere kleine und mittlere Unternehmen von Haftungsrisiken und Verwaltungsaufwand erheblich entlastet, ohne in bestehende Versorgungszusagen einzugreifen.

Zertifizierte Standardprodukte statt Tarif- und Produktdschungel

Statt unzähliger Tarifmodelle und Produktvarianten sollten künftig ausschließlich staatlich zertifizierte Standardprodukte zugelassen werden.

Diese Produkte sollten mindestens folgende Voraussetzungen erfüllen:

Abschlusskosten von maximal 1,5 %

Gesetzlich begrenzte Verwaltungskosten

Kostenfreie Übertragung bei jedem Arbeitgeberwechsel

Mindestens 15 % der Beiträge müssen verpflichtend in die Absicherung bei Berufsunfähigkeit und für die Hinterbliebenenversorgung fließen – ohne Gesundheits- oder Risikoprüfung bei Beginn des Arbeitsverhältnisses.

Berufsunfähigkeitsleistungen bereits ab 50 % Berufsunfähigkeit

Volle Transparenz über sämtliche Kosten und Leistungen

Keine Arbeitgeberhaftung, sofern ausschließlich zertifizierte Produkte verwendet werden

Damit würden Arbeitnehmer genau wissen, welche Mindestleistungen ihnen zustehen – unabhängig vom jeweiligen Anbieter.

Arbeitgeber müssen sich wieder angemessen beteiligen

Eine betriebliche Altersversorgung verdient ihren Namen nur dann, wenn sich auch der Arbeitgeber angemessen an ihrer Finanzierung beteiligt.

Der heutige gesetzliche Zuschuss von 15 % bei Entgeltumwandlung – und auch nur dann, wenn der Arbeitgeber tatsächlich Sozialversicherungsbeiträge einspart – reicht hierfür nicht aus.

Ich halte deshalb eine verpflichtende Arbeitgeberbeteiligung von mindestens 50 % des Gesamtbeitrags für sachgerecht.

Mit dem heutigen gesetzlichen Arbeitgeberzuschuss von lediglich 15 % – und auch nur dann, wenn der Arbeitgeber durch die Entgeltumwandlung überhaupt Sozialversicherungsbeiträge einspart – gehört Deutschland bei der Arbeitgeberbeteiligung an der betrieblichen Altersversorgung nahezu zu den Schlusslichtern in Europa.

In zahlreichen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Finanzierung der betrieblichen Altersversorgung. Je nach Land und Versorgungssystem übernehmen Arbeitgeber teilweise 70 % bis hin zu 100 % der Beiträge.

Nur so wird die betriebliche Altersversorgung wieder zu einer echten Sozialleistung des Arbeitgebers und nicht überwiegend zu einer vom Arbeitnehmer selbst finanzierten Eigenvorsorge.

Ein staatlicher Standardfonds als Alternative

Neben privaten zertifizierten Produkten sollte ein staatlich organisierter Standardfonds geschaffen werden.

Dieser Fonds könnte langfristig kostengünstig investieren und nach klaren gesetzlichen Vorgaben verwaltet werden. Arbeitnehmer hätten damit die Wahl zwischen privaten zertifizierten Produkten und einem öffentlichen Standardfonds.

Wettbewerb sollte künftig über niedrige Kosten, hohe Transparenz und gute Leistungen entstehen – nicht über komplizierte Vertragsbedingungen.

Vorbilder existieren bereits

Ein solches System müsste nicht völlig neu entwickelt werden.

Bereits das Fünfte Vermögensbildungsgesetz zeigt, wie gesetzliche Mindeststandards für Anlageformen definiert werden können.

Ebenso könnte – vergleichbar mit der Basisrente, auch Rürup-Rente genannt – gesetzlich geregelt werden, dass das angesparte Kapital grundsätzlich erst mit Eintritt in die Altersrente oder bei einer Erwerbsminderung verfügbar ist.

Die betriebliche Altersversorgung bliebe damit ihrem eigentlichen Zweck treu: der Absicherung im Alter und bei existenziellen Lebensrisiken.

Warum ich die Direktzusage nicht für den richtigen Weg halte

Immer wieder wird vorgeschlagen, die Direktzusage als ältesten Durchführungsweg der betrieblichen Altersversorgung wieder stärker zu nutzen.

Ich halte diesen Weg nicht für zukunftsfähig.

Die Direktzusage verlagert die gesamte Komplexität auf den Arbeitgeber. Dieser muss Pensionsrückstellungen bilden, langfristige Verpflichtungen bilanzieren und bleibt aufgrund der gesetzlichen Einstandspflicht dauerhaft verantwortlich.

Ein externes, kostengünstiges und staatlich zertifiziertes Versorgungssystem schafft dagegen klare Verantwortlichkeiten, reduziert Bürokratie und ermöglicht gleichzeitig einen umfassenden Schutz bei Berufsunfähigkeit sowie für Hinterbliebene.

Mein Fazit

Deutschland braucht eine betriebliche Altersversorgung des 21. Jahrhunderts.

Nicht noch mehr Bürokratie und Haftungsrisiken, sondern:

Zertifizierte Standardprodukte

Echte Kostengrenzen

Kostenfreie Mitnahme bei jedem Arbeitgeberwechsel

Verpflichtende Berufsunfähigkeits- und Hinterbliebenenversorgung

Mindestens 50 % Arbeitgeberbeteiligung

Ein staatlicher Standardfonds als kostengünstige Alternative

Keine Arbeitgeberhaftung bei zertifizierten Produkten

Eine solche Reform würde die betriebliche Altersversorgung einfacher, transparenter und deutlich attraktiver machen.

Sie würde Arbeitgeber entlasten, Arbeitnehmer besser schützen und gleichzeitig dafür sorgen, dass mehr Menschen zusätzlich für das Alter vorsorgen.

Wie sehen Sie das? Sollte Deutschland die betriebliche Altersversorgung konsequent vereinfachen und auf zertifizierte Standardprodukte mit klaren Qualitätsvorgaben umstellen?

Werner Hoffmann. Unabhängiger Rentenberater (RDG).

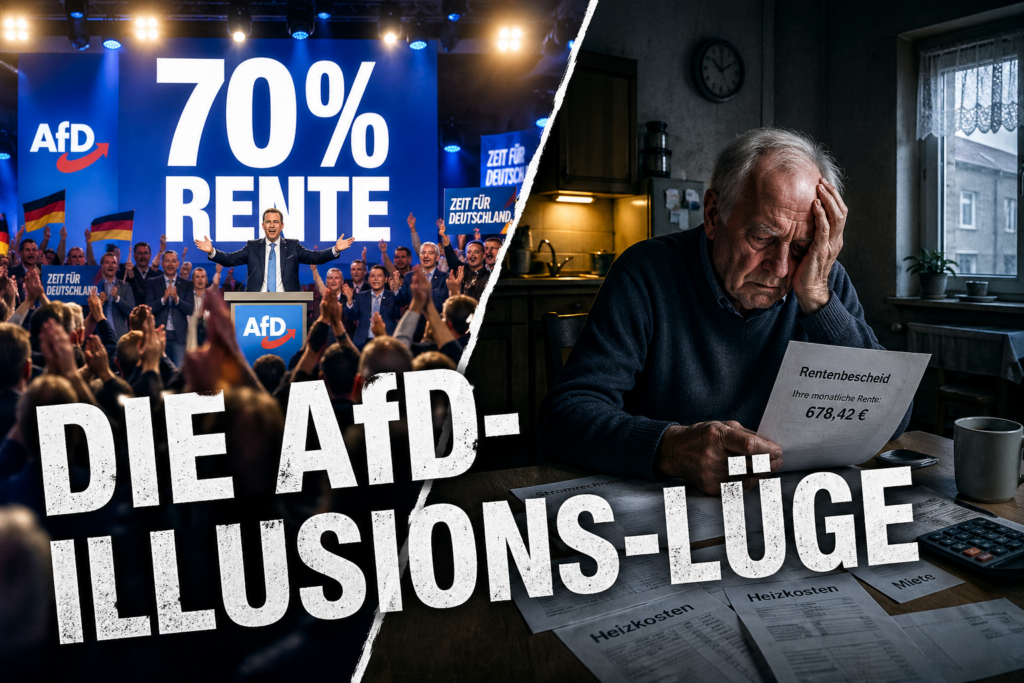

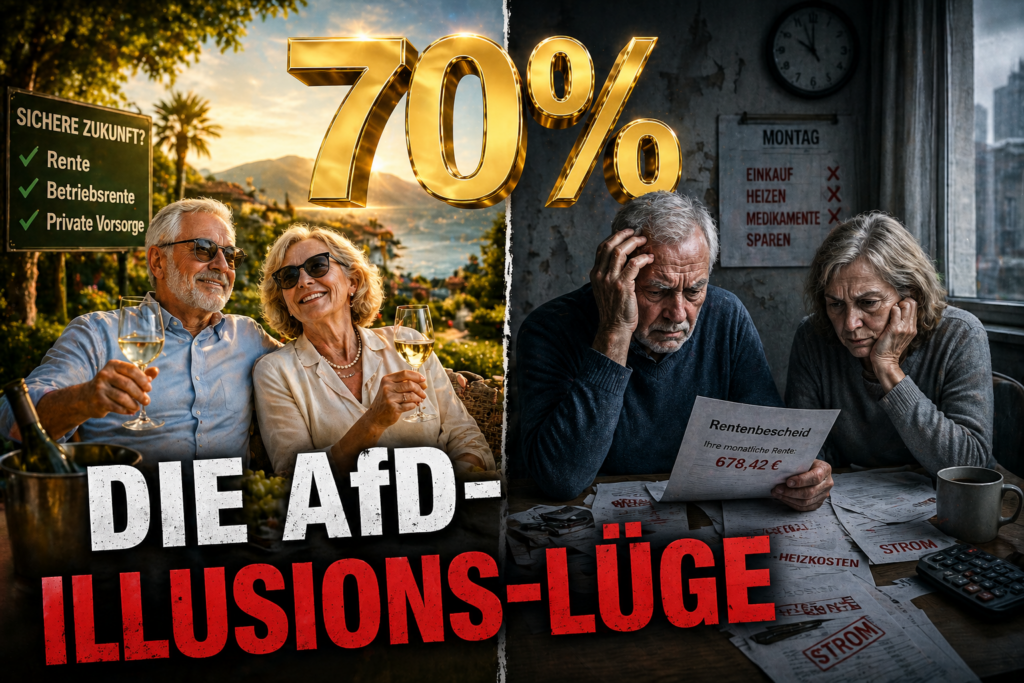

Die Alterssicherungskommission hat ihren Abschlussbericht an die Bundesregierung übergeben – und die Deutsche Rentenversicherung bewertet die Vorschläge insgesamt positiv.

Klar ist: Wenn die Politik diese Empfehlungen umsetzt, könnte sich das deutsche Rentensystem in den kommenden Jahren grundlegend verändern.

Die Kommission hat 33 Empfehlungen vorgelegt. Aus Sicht der Rentenversicherung bilden sie ein Gesamtpaket, das die gesetzliche Rente langfristig finanzierbar und generationengerecht machen soll.

Besonders wichtig: Die gesetzliche, umlagefinanzierte Rente soll auch künftig die tragende Säule der Alterssicherung bleiben.

Ein zentraler Vorschlag ist eine verpflichtende kapitalgedeckte Zusatzrente nach schwedischem Vorbild. Sie soll für gesetzlich Rentenversicherte gelten und vor allem jüngeren Generationen langfristig zusätzliche Altersleistungen ermöglichen.

Auch das Renteneintrittsalter steht im Fokus. Es soll künftig stärker an die steigende Lebenserwartung gekoppelt werden. Nach den Berechnungen der Kommission könnte die Regelaltersgrenze zwischen 2031 und 2041 schrittweise von 67 auf etwa 67,5 Jahre steigen.

Gleichzeitig sollen vorgezogene Altersrenten grundsätzlich nur noch mit Abschlägen möglich sein – Härtefälle ausgenommen.

Ein weiterer Punkt: Bisher nicht abgesicherte Selbstständige sollen künftig verpflichtend in die gesetzliche Rentenversicherung einbezogen werden. Damit könnten Versorgungslücken geschlossen und der Schutz bei Erwerbsminderung verbessert werden.

Neu ist auch der Blick auf das Gesamtversorgungsniveau. Künftig sollen gesetzliche Rente, betriebliche Altersversorgung und private Vorsorge gemeinsam betrachtet werden. Als politische Zielgröße nennt die Kommission ein Netto-Gesamtversorgungsniveau von mindestens 70 Prozent.

Meine Einschätzung: Die Vorschläge enthalten viele Punkte, über die noch intensiv gestritten werden dürfte. Positiv ist das klare Bekenntnis zur gesetzlichen Rentenversicherung als wichtigster Säule der Alterssicherung.

Aber: Noch handelt es sich nicht um beschlossene Gesetze, sondern um Empfehlungen einer Expertenkommission. Jetzt liegt der Ball bei der Bundesregierung und beim Gesetzgeber.

Die Schweiz gilt als eines der stabilsten Rentensysteme Europas. Der Unterschied zu Deutschland liegt in der klar geregelten Kombination aus Umlage und Kapitaldeckung sowie einer verbindlichen Zielstruktur.

Grundprinzip

Schweiz: 1. Säule (AHV): umlagefinanziert, Pflicht für alle Erwerbstätigen und Nichterwerbstätigen, Existenzsicherung, 2. Säule (BVG): obligatorische betriebliche Vorsorge für Arbeitnehmer ab Mindestlohn, kapitalgedeckt, Finanzierung durch Arbeitgeber und Arbeitnehmer, Ziel: zusammen mit der AHV Fortführung des bisherigen Lebensstandards, 3. Säule: freiwillige private Vorsorge.

Entscheidend: Die 1. Säule sichert das Existenzminimum, die 2. Säule den Lebensstandard – beides ist gesetzlich vorgesehen.

Deutschland: gesetzliche Rente im Mittelpunkt, bAV freiwillig, keine klare Zieldefinition für das Gesamtniveau.

Ergebnis: Die Schweiz hat ein definiertes Gesamtziel, Deutschland nicht.

Mindestversicherungszeit

Schweiz: Anspruch bereits nach 1 Beitragsjahr, Vollrente nach 44/45 Jahren.

Deutschland: Anspruch erst nach 5 Jahren.

Vorteil Schweiz: früher Rentenanspruch.

Gesetzliche Rente AHV

Die AHV ist ein Pflichtsystem für nahezu alle. Sie wird durch Arbeitgeber, Arbeitnehmer und Staat finanziert. Mindest- und Maximalrente sind klar definiert.

Die Höhe liegt vereinfacht bei ca. 1.200 € bis 2.450 € monatlich.

Deutschland dagegen ist abhängig von Entgeltpunkten und kennt keine feste Grundabsicherung.

Beitragsverteilung

Schweiz AHV: Arbeitgeber: ca. 4,35 % Arbeitnehmer: ca. 4,35 % zusätzlicher Staatsanteil.

Schweiz: verpflichtend, Arbeitgeber zahlen mindestens 50 %, oft mehr, insgesamt ca. 7 % bis 18 % je nach Alter.

Deutschland: freiwillig, oft Entgeltumwandlung, Arbeitgeberzuschuss meist nur ca. 15 %.

Resümee

Die Schweiz zeigt ein klar strukturiertes System: Existenzsicherung und Lebensstandard sind gesetzlich definiert, die zweite Säule ist verpflichtend und die Finanzierung breiter organisiert.

Die zentrale Erkenntnis: Ein stabiles Rentensystem braucht klare Ziele und verpflichtende Strukturen.

Das verschweigt Friedrich Merz & auch die Anhänger von Arbeitgeberverbänden

Der Vergleich der Altersversorgung zwischen Österreich und Deutschland zeigt ein klares Bild: Nicht die Systeme unterscheiden sich grundsätzlich – sondern die Verteilung der Lasten.

Gesetzliche Rente

Österreich: Arbeitgeber: 12,55 Prozent Arbeitnehmer: 10,25 Prozent

Deutschland: Arbeitgeber: 9,3 Prozent Arbeitnehmer: 9,3 Prozent

Österreich erzielt ein deutlich höheres Rentenniveau, weil mehr Beiträge in das System fließen – vor allem von Arbeitgebern.

Betriebliche Altersversorgung

Österreich: häufig arbeitgeberfinanziert, kollektive Lösungen, echte Zusatzrente.

Deutschland: oft Entgeltumwandlung, Arbeitnehmer zahlt selbst, Arbeitgeberzuschuss meist nur ca. 15 Prozent.

In Deutschland ist die bAV daher oft keine echte Arbeitgeberleistung.

Private Vorsorge

Deutschland: hohe Bedeutung, notwendig zur Schließung von Lücken.

Österreich: Ergänzung, nicht existenziell.

In Deutschland wird das Risiko stärker auf den Einzelnen verlagert.

Die politische Dimension

Friedrich Merz spricht häufig vom notwendigen Umbau hin zu mehr Kapitaldeckung. Vordergründig geht es um den Generationenvertrag.

Tatsächlich stellt sich aber eine andere Frage: Soll die Verantwortung stärker von Arbeitgebern auf Arbeitnehmer verlagert werden?

Denn Kapitaldeckung bedeutet in vielen Modellen:

mehr Eigenvorsorge, weniger kollektive Finanzierung, geringere direkte Arbeitgeberbeteiligung.

Resümee

Der Vergleich zeigt klar: Österreich erreicht höhere Renten, weil Arbeitgeber stärker eingebunden sind und höhere Beiträge gezahlt werden.

Deutschland hingegen verlagert zunehmend Verantwortung auf den Einzelnen.

Die zentrale Frage lautet daher nicht, ob das System finanzierbar ist – sondern: Wer soll die Altersvorsorge tragen?