Die betriebliche Altersvorsorge (bAV), oft „Betriebsrente“ genannt, ist eine vom Arbeitgeber finanzierte oder durch Entgeltumwandlung (Teile des Bruttogehalts) aufgebaute Zusatzrente. Sie dient der Absicherung im Alter, bei Invalidität oder für Hinterbliebene. Arbeitnehmer haben einen gesetzlichen Anspruch, Beiträge steuer- und sozialversicherungsfrei in eine bAV einzuzahlen

Die Diskussion um die Zukunft der Altersvorsorge nimmt weiter Fahrt auf. Jetzt sorgt ein Vorschlag des Deutschen Gewerkschaftsbundes (DGB) für Aufmerksamkeit: Künftig soll es für alle Beschäftigten eine verpflichtende betriebliche Altersvorsorge geben. Dabei sollen die Arbeitgeber einen wesentlichen Teil der Beiträge übernehmen.

Hintergrund ist, dass derzeit Millionen Beschäftigte in Deutschland keine Betriebsrente besitzen. Nach Auffassung des DGB reicht die gesetzliche Rente allein künftig immer weniger aus, um den Lebensstandard im Alter zu sichern. Deshalb müsse die zweite Säule der Altersvorsorge deutlich gestärkt werden.

Besonders wichtig ist den Gewerkschaften, dass die Kosten nicht allein von den Arbeitnehmern getragen werden. Arbeitgeber sollen sich mindestens zur Hälfte an den Beiträgen beteiligen.

Derzeit müssen sich Arbeitgeber in Deutschland nur dann mit maximal 15% Beteiligen, soweit der Arbeitgeber eine Sozialversicherungsersparnis hat.

Hinzu kommt ein weiterer wichtiger Punkt:

Betriebsrenten sind nicht automatisch inflationsgeschützt. Während die gesetzliche Rente regelmäßig angepasst wird, hängt die Entwicklung einer Betriebsrente von den jeweiligen Verträgen und Versorgungssystemen ab. Dadurch kann die Kaufkraft im Laufe der Jahre sinken.

Bereits heute haben Arbeitnehmer grundsätzlich einen Anspruch darauf, Teile ihres Gehalts für eine betriebliche Altersversorgung umzuwandeln. Zudem müssen Arbeitgeber bei vielen Formen der Entgeltumwandlung einen Zuschuss leisten.

Ob daraus tatsächlich eine allgemeine Pflicht-Betriebsrente für alle Beschäftigten wird, ist derzeit noch offen. Die Diskussion zeigt jedoch, dass Politik und Sozialpartner nach Wegen suchen, die Altersvorsorge langfristig stabiler aufzustellen.

Fest steht:

In vielen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Altersvorsorge ihrer Beschäftigten als in Deutschland.

Hierzulande tragen Arbeitnehmer einen vergleichsweise hohen Anteil der finanziellen Lasten für ihre spätere Altersversorgung selbst.

Die Forderung nach einer verpflichtenden Betriebsrente mit einer hälftigen Arbeitgeberfinanzierung könnte deshalb ein wichtiger Schritt zu einer ausgewogeneren Verteilung der Vorsorgelasten sein.

Neben der gesetzlichen Rente und der betrieblichen Altersversorgung sollten Arbeitnehmer ihre individuelle Situation regelmäßig überprüfen lassen.

Eine frühzeitige Beratung kann helfen, Versorgungslücken zu erkennen und rechtzeitig geeignete Lösungen zu entwickeln.

Werner Hoffmann, ein renommierter Fachautor und Rentenberater, beleuchtet die oft unterschätzte Bedeutung von betrieblicher Altersversorgung. Er gibt praktische Tipps, wie man seinen Notfallordner organisiert und welche Unterlagen man dort ablegt, um im Falle eines Todes die Ansprüche auf eine Zusatzrente oder Hinterbliebenenversorgung zu sichern.

Werner Hoffmann. – Rentenberater (RDG). www.Renten-experte.de .

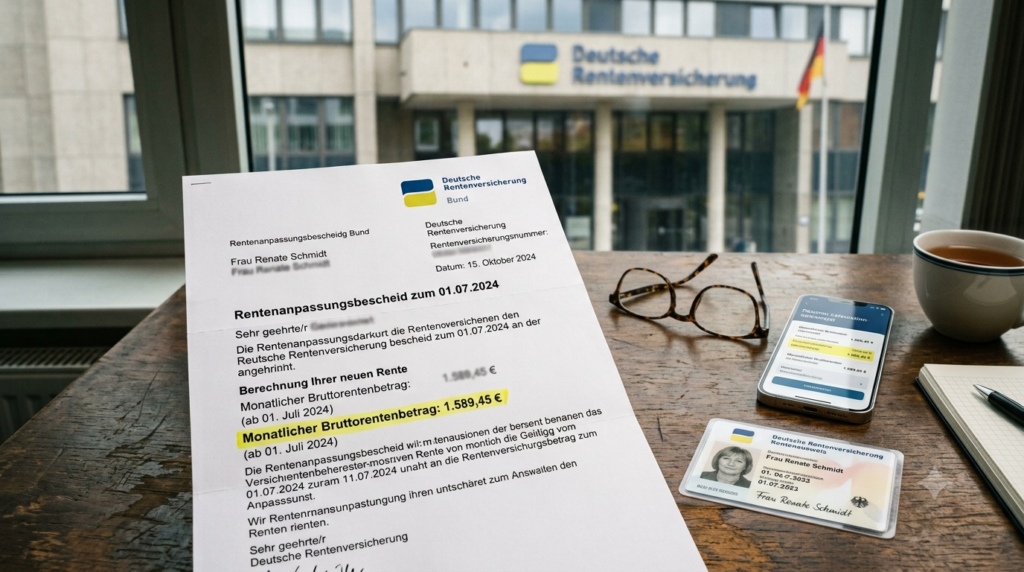

Eine am 23. Juni 1949 geborene Versicherte hat bisher keine Altersrente beantragt. In ihrem Versicherungsverlauf befinden sich nach den vorliegenden Angaben Beschäftigungszeiten aus den Jahren 1986 bis 1989 sowie ein neunmonatiger Minijob im Jahr 2000.

Unterstellt man für 1986 bis 1988 jeweils zwölf Beitragsmonate, ergibt sich:

Insgesamt wären damit 57 Beitragsmonate vorhanden. Für die Regelaltersrente werden jedoch mindestens 60 Kalendermonate benötigt. Es fehlen also nur drei Monate.

Die Schulzeit zwischen dem 16. und 18. Lebensjahr hilft dabei nicht weiter. Schulzeiten können grundsätzlich erst ab dem vollendeten 17. Lebensjahr als Anrechnungszeiten gespeichert werden. Sie zählen jedoch nicht als Beitragsmonate für die allgemeine Wartezeit von fünf Jahren.

Drei Monate als Leseoma

Nimmt die Versicherte nun für drei Monate einen ordnungsgemäß angemeldeten Minijob als Leseoma mit monatlich 175 Euro auf, können die fehlenden Monate erworben werden.

Voraussetzung ist, dass sie sich nicht von der Rentenversicherungspflicht befreien lässt. Die Vergütung darf auch nicht lediglich als steuerfreie Ehrenamts- oder Übungsleiterpauschale gezahlt werden.

Bei einem gewerblichen Minijob beträgt der Eigenanteil der Versicherten monatlich 6,30 Euro. Nach drei Monaten wären die erforderlichen 60 Beitragsmonate erfüllt.

Aus den bisher überschlägig berechneten rund 0,551 Entgeltpunkten und dem zusätzlichen Verdienst von insgesamt 525 Euro ergeben sich ungefähr 0,561 Entgeltpunkte.

Beim Rentenwert von 42,52 Euro ab 1. Juli 2026 entspräche dies einer monatlichen Bruttorente von rund:

0,561 × 42,52 Euro = 23,87 Euro

Was ergibt das innerhalb von zehn Jahren?

Ohne Rentenanpassungen würden in zehn Jahren insgesamt rund 2.864 Euro brutto ausgezahlt.

Unterstellt man vereinfachend eine jährliche Rentenanpassung von durchschnittlich 3 Prozent, würden innerhalb von zehn Jahren insgesamt rund 3.284 Euro brutto gezahlt. Die tatsächlichen Rentenanpassungen können allerdings höher oder niedriger ausfallen.

Kein Zuschlag seit dem regulären Rentenalter

Obwohl die Versicherte ihre Rente erst mit 77 Jahren beginnt, erhält sie für die Zeit seit Erreichen der Regelaltersgrenze keinen Zuschlag von 0,5 Prozent pro Monat.

Dieser Zuschlag setzt nach § 77 SGB VI voraus, dass die Wartezeit bereits erfüllt war und eine bestehende Altersrente trotzdem nicht beansprucht wurde. Hier entsteht der Rentenanspruch jedoch erst durch die drei neuen Beitragsmonate.

Erst wenn die Versicherte die Rente nach Erfüllung der 60 Monate weiter aufschiebt, erhöht sich der Zugangsfaktor für jeden weiteren Monat um 0,5 Prozent.

Werner Hoffmann. – Rentenberater und Prozessbevollmächtigter.

Viele Menschen glauben, dass eine gesetzliche Altersrente von deutlich über 3.000 Euro im Monat praktisch unmöglich ist. Tatsächlich gibt es jedoch einige wenige Ausnahmefälle. Zu ihnen gehören die Top-Ten-Rentner der gesetzlichen Rentenversicherung in Deutschland.

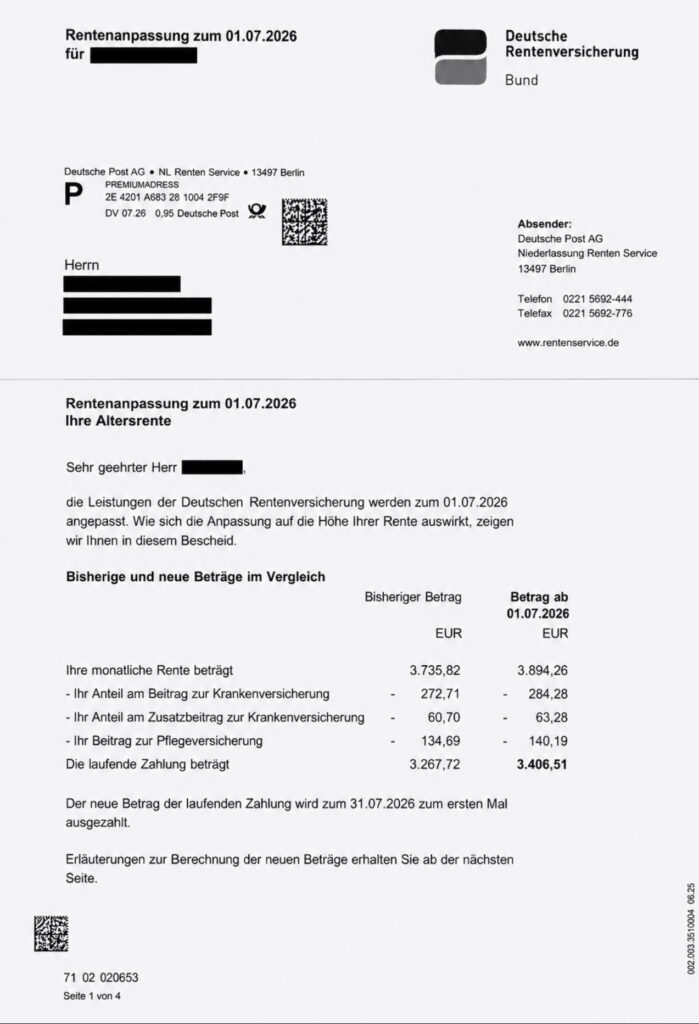

Der hier gezeigte Rentenanpassungsbescheid zum 01.07.2026 zeigt, welche Rentenhöhe unter außergewöhnlichen Voraussetzungen erreichbar ist. Die Bruttorente stieg zum 1. Juli 2026 auf 3.884,26. Nach Abzug der Beiträge zur Krankenversicherung, des Zusatzbeitrags und der Pflegeversicherung verbleibt ein Zahlbetrag von 3.406,51 Euro.

Abzuziehen ist davon noch die Einkommensteuer und ggf. Kirchensteuer.

Diese Rentenhöhe ist jedoch kein Normalfall. Der Versicherte war insgesamt 46 Jahre rentenversichert und hat – mit Ausnahme einer 21-monatigen Ausbildungszeit – stets über der Beitragsbemessungsgrenze verdient. Dadurch wurden nahezu durchgehend die maximal möglichen Entgeltpunkte erworben.

Doch selbst das hätte nicht ausgereicht. Zusätzlich wurden freiwillige Sonderzahlungen nach § 187a SGB VI geleistet. Diese Möglichkeit besteht nur unter bestimmten gesetzlichen Voraussetzungen und kann eine spätere Altersrente zusätzlich erhöhen.

Interessant ist auch der Vergleich mit dem öffentlichen Dienst. Die gesetzliche Altersrente dieses Versicherten liegt leicht über der durchschnittlichen Beamtenpension. Ein direkter Vergleich ist dennoch schwierig, denn Arbeitnehmer können zusätzlich eine betriebliche Altersversorgung erhalten, Beamte dagegen nicht.

Im vorliegenden Fall erhält der Rentner zusätzlich eine Betriebsrente aus einer Pensionskasse. Nach Abzug der Krankenversicherungsbeiträge verbleiben daraus monatlich rund 951 Euro. Für diese betriebliche Altersversorgung hat der Versicherte allerdings rund ein Drittel der Beiträge selbst finanziert, während der Arbeitgeber etwa zwei Drittel übernommen hat.

Außerdem wird sich die Leistung der Pensionskasse voraussichtlich künftig nur noch gering erhöhen. Sowohl von der gesetzlichen Rente als auch von der Betriebsrente kann – abhängig von den persönlichen Verhältnissen – Einkommensteuer anfallen.

Selbst mit dieser zusätzlichen Betriebsrente bewegt sich das Gesamteinkommen in einer Größenordnung, die etwa mit der Versorgung eines Oberamtsrat oder Studienrats vergleichbar ist. Gleichzeitig gibt es im Beamtenbereich zahlreiche Ämter mit noch deutlich höheren Versorgungsbezügen.

Der Fall zeigt: Sehr hohe gesetzliche Renten sind möglich – sie setzen jedoch eine außergewöhnliche Erwerbsbiografie und besondere gesetzliche Voraussetzungen voraus. Solche Renten bleiben absolute Ausnahmefälle.

KI-Hinweis: Alle in diesem Beitrag verwendeten Bilder wurden mithilfe Künstlicher Intelligenz (KI) erstellt und dienen ausschließlich der Illustration. Sie zeigen keine realen Personen oder Ereignisse, sofern dies nicht ausdrücklich angegeben ist.

Werner Hoffmann. Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH).

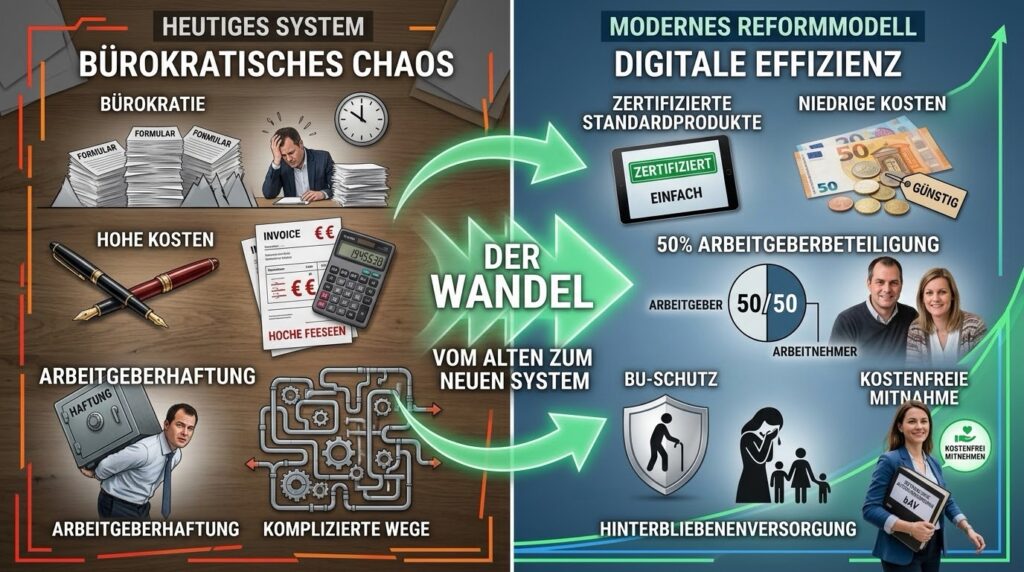

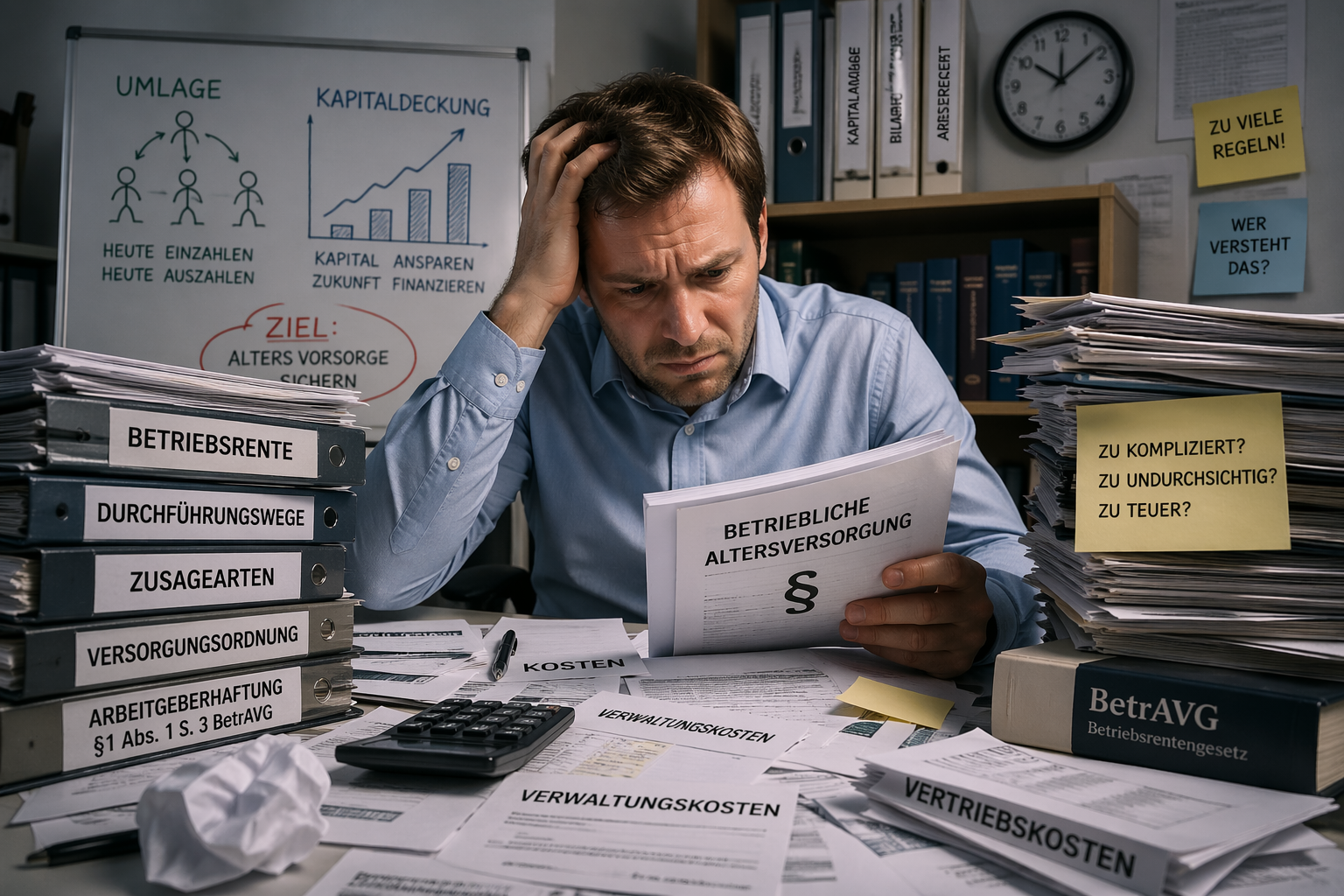

Die betriebliche Altersversorgung (bAV) ist ein wichtiger Baustein der Altersvorsorge. Dennoch ist das deutsche System heute so kompliziert geworden, dass viele Arbeitgeber und Arbeitnehmer den Überblick verlieren. Unterschiedliche Durchführungswege, umfangreiche Haftungsregelungen und oftmals hohe Abschluss- sowie Verwaltungskosten schrecken insbesondere kleine und mittlere Unternehmen ab.

Von dieser Komplexität profitieren häufig Beratungsunternehmen und Vertriebe – denn komplizierte Systeme verursachen zwangsläufig einen hohen Beratungs- und Verwaltungsaufwand. Leidtragende sind am Ende die Arbeitgeber und die Beschäftigten.

Deutschland braucht deshalb aus meiner Sicht eine grundlegende Reform der betrieblichen Altersversorgung.

Arbeitgeber von Haftungsrisiken befreien

Ein wesentlicher Grund für die heutige Komplexität liegt in der Einstandspflicht des Arbeitgebers nach § 1 Abs. 1 Satz 3 BetrAVG. Selbst wenn die Versorgung über einen externen Versorgungsträger erfolgt, bleibt der Arbeitgeber letztlich dafür verantwortlich, dass die zugesagten Leistungen erbracht werden.

Diese Regelung führt zu erheblichen Haftungsrisiken und verursacht zusätzlichen Verwaltungsaufwand.

Mein Reformvorschlag lautet deshalb:

Verwendet ein Arbeitgeber ausschließlich staatlich zertifizierte bAV-Produkte, entfällt seine Einstandspflicht. Die Verantwortung für die Durchführung und Leistungserbringung liegt dann ausschließlich beim zertifizierten Versorgungsträger.

Für bereits bestehende Versorgungszusagen soll Bestandsschutz gelten. Eine Umstellung auf das neue System erfolgt nur dann, wenn ein neues Beschäftigungsverhältnis begründet wird und sich Arbeitgeber oder Arbeitnehmer für die neue, zertifizierte Anlageform entscheiden.

Dadurch würden insbesondere kleine und mittlere Unternehmen von Haftungsrisiken und Verwaltungsaufwand erheblich entlastet, ohne in bestehende Versorgungszusagen einzugreifen.

Zertifizierte Standardprodukte statt Tarif- und Produktdschungel

Statt unzähliger Tarifmodelle und Produktvarianten sollten künftig ausschließlich staatlich zertifizierte Standardprodukte zugelassen werden.

Diese Produkte sollten mindestens folgende Voraussetzungen erfüllen:

Abschlusskosten von maximal 1,5 %

Gesetzlich begrenzte Verwaltungskosten

Kostenfreie Übertragung bei jedem Arbeitgeberwechsel

Mindestens 15 % der Beiträge müssen verpflichtend in die Absicherung bei Berufsunfähigkeit und für die Hinterbliebenenversorgung fließen – ohne Gesundheits- oder Risikoprüfung bei Beginn des Arbeitsverhältnisses.

Berufsunfähigkeitsleistungen bereits ab 50 % Berufsunfähigkeit

Volle Transparenz über sämtliche Kosten und Leistungen

Keine Arbeitgeberhaftung, sofern ausschließlich zertifizierte Produkte verwendet werden

Damit würden Arbeitnehmer genau wissen, welche Mindestleistungen ihnen zustehen – unabhängig vom jeweiligen Anbieter.

Arbeitgeber müssen sich wieder angemessen beteiligen

Eine betriebliche Altersversorgung verdient ihren Namen nur dann, wenn sich auch der Arbeitgeber angemessen an ihrer Finanzierung beteiligt.

Der heutige gesetzliche Zuschuss von 15 % bei Entgeltumwandlung – und auch nur dann, wenn der Arbeitgeber tatsächlich Sozialversicherungsbeiträge einspart – reicht hierfür nicht aus.

Ich halte deshalb eine verpflichtende Arbeitgeberbeteiligung von mindestens 50 % des Gesamtbeitrags für sachgerecht.

Mit dem heutigen gesetzlichen Arbeitgeberzuschuss von lediglich 15 % – und auch nur dann, wenn der Arbeitgeber durch die Entgeltumwandlung überhaupt Sozialversicherungsbeiträge einspart – gehört Deutschland bei der Arbeitgeberbeteiligung an der betrieblichen Altersversorgung nahezu zu den Schlusslichtern in Europa.

In zahlreichen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Finanzierung der betrieblichen Altersversorgung. Je nach Land und Versorgungssystem übernehmen Arbeitgeber teilweise 70 % bis hin zu 100 % der Beiträge.

Nur so wird die betriebliche Altersversorgung wieder zu einer echten Sozialleistung des Arbeitgebers und nicht überwiegend zu einer vom Arbeitnehmer selbst finanzierten Eigenvorsorge.

Ein staatlicher Standardfonds als Alternative

Neben privaten zertifizierten Produkten sollte ein staatlich organisierter Standardfonds geschaffen werden.

Dieser Fonds könnte langfristig kostengünstig investieren und nach klaren gesetzlichen Vorgaben verwaltet werden. Arbeitnehmer hätten damit die Wahl zwischen privaten zertifizierten Produkten und einem öffentlichen Standardfonds.

Wettbewerb sollte künftig über niedrige Kosten, hohe Transparenz und gute Leistungen entstehen – nicht über komplizierte Vertragsbedingungen.

Vorbilder existieren bereits

Ein solches System müsste nicht völlig neu entwickelt werden.

Bereits das Fünfte Vermögensbildungsgesetz zeigt, wie gesetzliche Mindeststandards für Anlageformen definiert werden können.

Ebenso könnte – vergleichbar mit der Basisrente, auch Rürup-Rente genannt – gesetzlich geregelt werden, dass das angesparte Kapital grundsätzlich erst mit Eintritt in die Altersrente oder bei einer Erwerbsminderung verfügbar ist.

Die betriebliche Altersversorgung bliebe damit ihrem eigentlichen Zweck treu: der Absicherung im Alter und bei existenziellen Lebensrisiken.

Warum ich die Direktzusage nicht für den richtigen Weg halte

Immer wieder wird vorgeschlagen, die Direktzusage als ältesten Durchführungsweg der betrieblichen Altersversorgung wieder stärker zu nutzen.

Ich halte diesen Weg nicht für zukunftsfähig.

Die Direktzusage verlagert die gesamte Komplexität auf den Arbeitgeber. Dieser muss Pensionsrückstellungen bilden, langfristige Verpflichtungen bilanzieren und bleibt aufgrund der gesetzlichen Einstandspflicht dauerhaft verantwortlich.

Ein externes, kostengünstiges und staatlich zertifiziertes Versorgungssystem schafft dagegen klare Verantwortlichkeiten, reduziert Bürokratie und ermöglicht gleichzeitig einen umfassenden Schutz bei Berufsunfähigkeit sowie für Hinterbliebene.

Mein Fazit

Deutschland braucht eine betriebliche Altersversorgung des 21. Jahrhunderts.

Nicht noch mehr Bürokratie und Haftungsrisiken, sondern:

Zertifizierte Standardprodukte

Echte Kostengrenzen

Kostenfreie Mitnahme bei jedem Arbeitgeberwechsel

Verpflichtende Berufsunfähigkeits- und Hinterbliebenenversorgung

Mindestens 50 % Arbeitgeberbeteiligung

Ein staatlicher Standardfonds als kostengünstige Alternative

Keine Arbeitgeberhaftung bei zertifizierten Produkten

Eine solche Reform würde die betriebliche Altersversorgung einfacher, transparenter und deutlich attraktiver machen.

Sie würde Arbeitgeber entlasten, Arbeitnehmer besser schützen und gleichzeitig dafür sorgen, dass mehr Menschen zusätzlich für das Alter vorsorgen.

Wie sehen Sie das? Sollte Deutschland die betriebliche Altersversorgung konsequent vereinfachen und auf zertifizierte Standardprodukte mit klaren Qualitätsvorgaben umstellen?

Viele ehemalige Beschäftigte des Bäckerhandwerks wissen bis heute nicht, dass sie unter bestimmten Voraussetzungen noch Anspruch auf eine tarifliche Zusatzrente haben können. Dabei handelt es sich um eine betriebliche Altersversorgung, die über die Zusatzversorgungskasse für die Beschäftigten des Deutschen Bäckerhandwerks (ZVK) organisiert wurde.

Die ZVK wurde 1970 von den Tarifvertragsparteien gegründet. Ziel war eine zusätzliche Alters- und Erwerbsminderungsversorgung. Seit dem 1. Januar 2003 befindet sich die ZVK in der Abwicklung. Das bedeutet jedoch nicht, dass bestehende Ansprüche entfallen sind. Lediglich neue Anwartschaften können seitdem nicht mehr erworben werden.

Anspruchsberechtigt sind grundsätzlich alle sozialversicherungspflichtigen Beschäftigten eines tarifgebundenen Bäckereibetriebes, für die ZVK-Beiträge gezahlt wurden. Dazu zählen nicht nur Bäckerinnen und Bäcker, sondern beispielsweise auch Verkäuferinnen und Verkäufer, Bürokräfte oder andere versicherungspflichtig Beschäftigte. Entscheidend ist nicht der Beruf, sondern die versicherungspflichtige Tätigkeit und die Erfüllung der tariflichen Voraussetzungen.

In der Regel muss die Anwartschaft vor dem 1. Januar 2003 erworben worden sein. Für einen Rentenanspruch ist unter anderem eine Mindestversicherungszeit von zehn Jahren sowie der Bezug einer gesetzlichen Altersrente oder einer Rente wegen voller Erwerbsminderung erforderlich.

Mein Rat: Wer viele Jahre im Bäckerhandwerk tätig ja war, sollte seine Ansprüche prüfen lassen. Viele ehemalige Beschäftigte wissen bis heute nichts von ihrer möglichen Zusatzrente.

Die Prüfung ist häufig anspruchsvoll. Unterstützung bieten registrierte Rentenberater, insbesondere mit einer Spezialisierung in der betrieblichen Altersversorgung (bAV), beispielsweise als Betriebswirt für betriebliche Altersversorgung (FH).

Der Fall zeigt zugleich ein grundsätzliches Problem der betrieblichen Altersversorgung in Deutschland. Außerhalb tarifvertraglicher Regelungen gibt es keine allgemeine Pflicht zur hälftigen Arbeitgeberfinanzierung. Bei der Entgeltumwandlung beträgt der gesetzliche Arbeitgeberzuschuss grundsätzlich lediglich 15 %, soweit Sozialversicherungsbeiträge eingespart werden. Eine echte paritätische Finanzierung ist gesetzlich nicht vorgeschrieben – aus meiner Sicht einer der größten Schwachpunkte der deutschen betrieblichen Altersversorgung.

Werner Hoffmann. – Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH) www.Renten-experte.de

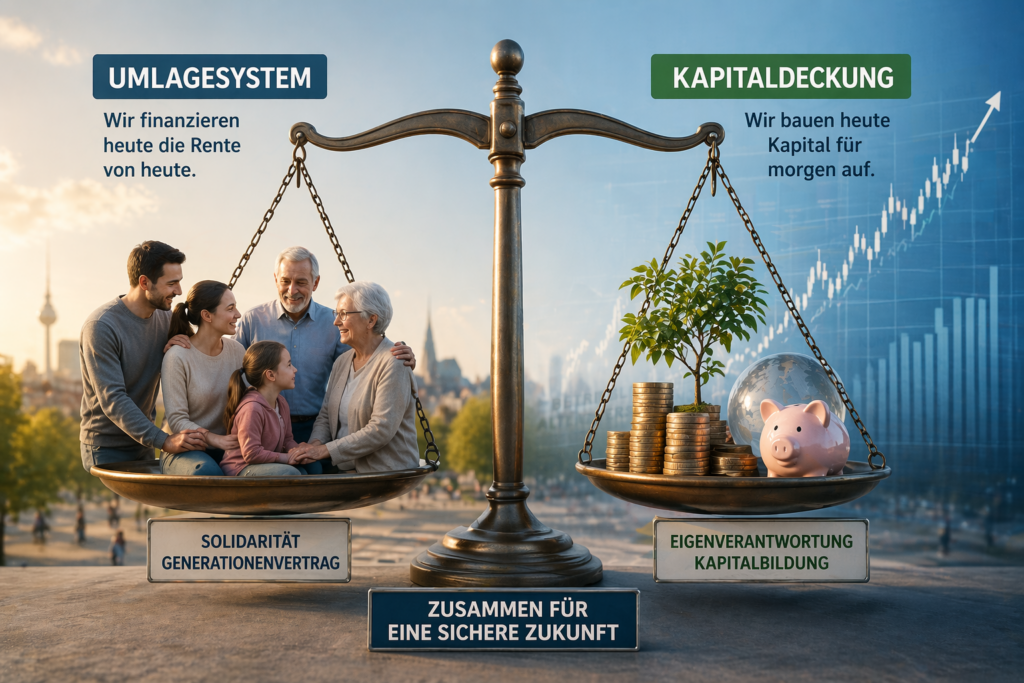

Die Diskussion um die Zukunft der Altersvorsorge in Deutschland ist längst überfällig. Aus meiner Sicht ist klar: Die Kombination aus gesetzlicher Rentenversicherung als Umlagesystem und kapitalgedeckten Systemen wie der betrieblichen Altersversorgung (bAV) sowie der privaten Vorsorge ist grundsätzlich richtig und notwendig.

Zwei Systeme – eine sinnvolle Risikostreuung

Die gesetzliche Rente funktioniert nach dem Umlageverfahren. Beiträge der heutigen Erwerbstätigen finanzieren die Renten der aktuellen Rentner.

Dem gegenüber stehen kapitalgedeckte Systeme, bei denen Kapital angespart wird.

Diese Kombination sorgt für eine wichtige Risikostreuung:

Umlage abhängig von Demografie und Beschäftigung,

Kapitaldeckung abhängig von Zinsen und Märkten.

Das Problem: Die bAV ist zu komplex

So sinnvoll die bAV ist – sie ist heute:

zu kompliziert,

zu unübersichtlich,

zu stark reguliert.

Viele Arbeitnehmer verstehen nicht mehr:

wie ihre Versorgung funktioniert,

welche Kosten entstehen,

welche Leistungen sie erhalten.

Das führt zu Unsicherheit – und bremst die Verbreitung.

Fünf notwendige Reformschritte

1. Arbeitgeberhaftung reduzieren Die Haftung nach § 1 Abs. 1 Satz 3 BetrAVG schreckt viele Unternehmen ab.

2. Mindest-Arbeitgeberzuschuss von 30 %, besser 50 % Die bAV braucht echte Arbeitgeberbeteiligung statt reiner Entgeltumwandlung.

3. Mehr Flexibilität und Portabilität Beim Jobwechsel muss die Mitnahme einfach und selbstverständlich sein.

4. Kosten deutlich senken Zu hohe Verwaltungs- und Vertriebskosten mindern die Rendite.

5. Berufsunfähigkeitsschutz integrieren Notwendig ist eine verpflichtende Absicherung ohne Gesundheitsprüfung mit bis zu 1.000 Euro monatlich. Für Geringverdiener sollte der Beitragsanteil für Berufsunfähigkeit 25 % betragen. Ohne diesen Schutz droht oft der Weg in die Grundsicherung – und damit Belastung für den Staat.

Der größte Fehler im System

Die bAV ist für Millionen gedacht – aber nur für Experten verständlich.

Resümee

Die Kombination aus Umlage und Kapitaldeckung ist richtig. Doch die bAV braucht dringend Reformen: weniger Komplexität, mehr Transparenz, höhere Arbeitgeberbeiträge, geringere Kosten und integrierten Schutz bei Berufsunfähigkeit.

Nur so wird sie wieder ein starker Baustein der Altersvorsorge.

Deutschland braucht eine moderne betriebliche Altersversorgung (bAV), die Arbeitnehmern mehr Sicherheit bietet und Arbeitgeber gleichzeitig von Haftungsrisiken entlastet. Ein Modell mit 50 Prozent Arbeitgeberbeteiligung, zertifizierten Produkten, Berufsunfähigkeits- und Hinterbliebenenschutz sowie einfacher Verwaltung hätte viele Vorteile. Doch jede Reform schafft auch Gegner.

Die Anbieterbranche

Versicherungen, Pensionskassen und andere Anbieter profitieren heute teilweise von komplexen Produkten und zahlreichen Tarifvarianten. Eine gesetzliche Zertifizierung mit klaren Vorgaben zu Kosten, Transparenz und Leistungen könnte bestehende Geschäftsmodelle verändern und Gewinnmargen reduzieren.

Die bAV-Beraterbranche

Die betriebliche Altersversorgung gilt als kompliziert. Viele Unternehmen benötigen deshalb externe Berater und Spezialisten. Ein einfaches, standardisiertes System würde den Beratungsaufwand deutlich verringern und damit auch die Bedeutung eines Teils dieser Branche.

Arbeitgeber

Ein verpflichtender Arbeitgeberzuschuss von 50 Prozent würde zunächst höhere Kosten verursachen. Gleichzeitig könnten Arbeitgeber jedoch von der Nachhaftung nach § 1 Abs. 1 Satz 3 BetrAVG befreit werden. Das würde mehr Planungssicherheit schaffen. Zudem sind Arbeitgeberbeteiligungen von mindestens 50 Prozent in vielen europäischen Ländern längst üblich.

Gewerkschaften

Auch Gewerkschaften könnten Vorbehalte haben. Würde eine gesetzliche Grund-bAV für alle Beschäftigten eingeführt, wäre dafür kein Tarifvertrag erforderlich. Damit ginge ein wichtiges tarifpolitisches Instrument verloren. Gleichzeitig würden aber auch Millionen Beschäftigte profitieren, die bisher keine Betriebsrente erhalten.

Parteien, Verbände und Lobbygruppen

Arbeitgeberverbände könnten höhere Kosten kritisieren. Teile der Finanzwirtschaft dürften strengere Vorgaben ablehnen. Auch politische Parteien vertreten unterschiedliche Interessen. Während Arbeitnehmervertreter den Ausbau der bAV eher unterstützen könnten, würden wirtschaftsliberale (Neoliberale) Kräfte zusätzliche Arbeitgeberpflichten kritisch sehen.

Besonders die AfD würde entschieden gegen diese neue bAV sein. Gründe sind hier: Die AfD will – ohne dass sie ein Finanzierungskonzept hat – dass die Altersversorgung 70 Prozent beträgt, aber nicht durch höhere Arbeitgeberbeteiligung, sondern durch Privatsparen, was für einkommensschwächere Arbeitnehmer nicht möglich ist.

Fazit

Die eigentliche Frage lautet: Soll die betriebliche Altersversorgung vor allem bestehenden Interessen dienen oder möglichst vielen Arbeitnehmern einen verlässlichen Schutz im Alter, bei Berufsunfähigkeit und für Hinterbliebene bieten?

Werner Hoffmann, Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH)

—-

Deutschland braucht eine moderne betriebliche Altersversorgung (bAV), die Arbeitnehmern mehr Sicherheit bietet und Arbeitgeber gleichzeitig von Haftungsrisiken entlastet. Ein Modell mit verpflichtender Arbeitgeberbeteiligung von 50 Prozent, zertifizierten Produkten, automatischer Absicherung von Berufsunfähigkeit und Todesfall sowie einfacher Verwaltung hätte viele Vorteile. Doch jede Reform schafft auch Gegner.

1. Die Anbieterbranche

Versicherungen, Pensionskassen und andere Anbieter profitieren heute teilweise von komplexen Produkten und zahlreichen Tarifvarianten. Eine gesetzliche Zertifizierung mit klaren Vorgaben zu Transparenz, Kosten und Leistungen würde den Wettbewerb stärker auf Qualität statt auf Vertrieb ausrichten. Zudem müssten Risiken wie Berufsunfähigkeit und Todesfall verbindlich abgesichert werden. Dadurch könnten Gewinnmargen sinken.

2. Die bAV-Beraterbranche

Die betriebliche Altersversorgung gilt als kompliziert. Viele Unternehmen benötigen deshalb externe Berater, Makler oder Spezialisten. Ein einfaches, standardisiertes System würde zwar die Verbreitung der bAV erleichtern, gleichzeitig aber den Beratungsaufwand deutlich reduzieren. Für Teile der Branche könnte dies geringere Umsätze bedeuten.

3. Arbeitgeber

Ein verpflichtender Arbeitgeberzuschuss von 50 Prozent würde die Personalkosten erhöhen. Deshalb wäre hier mit Widerstand zu rechnen. Allerdings würde gleichzeitig die Nachhaftung nach § 1 Abs. 1 Satz 3 BetrAVG entfallen. Arbeitgeber erhielten dadurch mehr Planungssicherheit und wären von langfristigen Haftungsrisiken befreit. Zudem sind Arbeitgeberbeteiligungen von mindestens 50 Prozent in vielen europäischen Staaten bereits Standard.

4. Gewerkschaften

Auch Gewerkschaften könnten Vorbehalte haben. Nicht wegen der bAV selbst, sondern wegen ihrer Einführung. Würde eine gesetzliche Grund-bAV für alle Beschäftigten geschaffen, wäre dafür kein Tarifvertrag erforderlich. Gewerkschaften verlören damit ein wichtiges Verhandlungsfeld und zugleich ein Argument für die Mitgliedschaft. Andererseits würden auch Millionen Arbeitnehmer profitieren, die bislang keinen Zugang zu tarifvertraglichen Betriebsrenten haben.

5. Parteien, Verbände und Lobbygruppen

Jede größere Reform berührt politische und wirtschaftliche Interessen. Arbeitgeberverbände könnten höhere Kosten kritisieren. Teile der Finanzwirtschaft könnten strengere Vorgaben ablehnen. Gewerkschaftsnahe Organisationen könnten den Bedeutungsverlust tariflicher Regelungen bemängeln.

Auch politische Parteien vertreten unterschiedliche Wählergruppen. Während Arbeitnehmervertreter den Ausbau der bAV eher unterstützen könnten, würden wirtschaftsliberale (Neoliberale) Kräfte zusätzliche Arbeitgeberpflichten vermutlich kritisch sehen.

Besonders die AfD würde entschieden gegen diese neue bAV sein. Gründe sind hier: Die AfD will – ohne dass sie ein Finanzierungskonzept hat – dass die Altersversorgung 70% beträgt, aber nicht durch höhere Arbeitgeberbeteiligung sondern durch Privatsparen, was für einkommensschwächere Arbeitnehmer nicht möglich ist.

Fazit

Eine neue bAV könnte die Altersvorsorge vieler Menschen verbessern und gleichzeitig Berufsunfähigkeits- sowie Hinterbliebenenschutz integrieren. Die eigentliche Frage lautet: Soll die betriebliche Altersversorgung vor allem bestehenden Interessen dienen oder möglichst vielen Arbeitnehmern einen verlässlichen Schutz im Alter bieten?

Werner Hoffmann. Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH)

—-

Die betriebliche Altersversorgung (bAV) ist eine wichtige Ergänzung zur gesetzlichen Rente. Dennoch wird sie von vielen Beschäftigten nicht genutzt. Gründe sind hohe Kosten, mangelnde Transparenz und Haftungsrisiken für Arbeitgeber.

Deshalb braucht Deutschland eine moderne betriebliche Altersversorgung, die Arbeitnehmern mehr Sicherheit bietet und Arbeitgeber gleichzeitig entlastet.

Sehr viele EU-Länder haben als Standard schon Arbeitgeberbeteiligungen von mindestens 50 Prozent eingeführt.

1. Ansparen wie bei den vermögenswirksamen Leistungen

Die Beiträge sollten einfach und unbürokratisch abgewickelt werden. Arbeitnehmer und Arbeitgeber zahlen monatlich feste Beträge ein – ähnlich wie bei den vermögenswirksamen Leistungen.

2. Arbeitgeber enthaften – dafür 50 Prozent Zuschuss

Viele Arbeitgeber scheuen die bAV wegen der Nachhaftung nach § 1 Abs. 1 Satz 3 BetrAVG. Diese Haftung sollte entfallen.

Im Gegenzug sollte ein verpflichtender Arbeitgeberzuschuss eingeführt werden. Der Arbeitgeber sollte mindestens 50 Prozent des Gesamtbeitrags finanzieren – ähnlich wie bei der gesetzlichen Rentenversicherung.

Zahlt ein Arbeitnehmer beispielsweise 100 Euro monatlich ein, müsste der Arbeitgeber weitere 100 Euro beisteuern. Dadurch entsteht deutlich schneller ein wirksamer Kapitalaufbau.

3. Niedrige Kosten, 80-Prozent-Garantie und freie Anbieterwahl

Viele bestehende Produkte leiden unter hohen Abschluss-, Vertriebs- und Verwaltungskosten. Deshalb sollten gesetzliche Obergrenzen für sämtliche Kosten eingeführt werden.

Zugleich sollte eine Mindestgarantie von 80 Prozent der eingezahlten Beiträge vorgeschrieben werden. So bleiben die Chancen der Kapitalanlage erhalten, während das Verlustrisiko begrenzt wird.

Ebenso wichtig ist ein nahezu kostenfreier Wechsel zwischen Versorgungsträgern. Wer mit einem Anbieter unzufrieden ist, sollte sein Kapital problemlos auf einen anderen übertragen können.

4. Schutz bei Berufsunfähigkeit und Todesfall

Eine moderne betriebliche Altersversorgung darf sich nicht allein auf die Altersrente beschränken.

Je nach Branche werden schätzungsweise 30 bis 40 Prozent der Beschäftigten vor Erreichen des Rentenalters berufsunfähig oder versterben vorher. Deshalb müssen Leistungen bei Berufsunfähigkeit und für Hinterbliebene verpflichtender Bestandteil jeder betrieblichen Altersversorgung sein.

Wer aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten kann, benötigt ebenso Schutz wie Ehepartner, Lebenspartner und Kinder im Todesfall.

Fazit

Eine moderne betriebliche Altersversorgung sollte einfach, transparent und kostengünstig sein. Arbeitgeber würden von Haftungsrisiken befreit, müssten dafür aber die Hälfte der Beiträge finanzieren.

Arbeitnehmer erhielten höhere Ansprüche, mehr Wettbewerb, bessere Wechselmöglichkeiten sowie Schutz bei Berufsunfähigkeit und Tod.

So könnte die betriebliche Altersversorgung zu einer starken zweiten Säule der Altersvorsorge werden – im Interesse der Beschäftigten und nicht primär der Anbieter.