Ein Beitrag von

Wer gegen einen fehlerhaften Bescheid des Sozialamts Widerspruch einlegt und einen Rentenberater beauftragt, fragt sich häufig: Muss das Sozialamt diese Kosten übernehmen?

Die entscheidende Vorschrift ist § 63 SGB X. Sie gewährt jedoch keinen allgemeinen Zuschuss für eine Beratung. Erstattet werden grundsätzlich nur die notwendigen Aufwendungen eines ganz oder teilweise erfolgreichen Widerspruchsverfahrens.

Wann besteht ein Erstattungsanspruch?

Ändert das Sozialamt den angefochtenen Bescheid aufgrund des Widerspruchs zugunsten des Betroffenen, muss der zuständige Rechtsträger die notwendigen Kosten des Widerspruchsverfahrens erstatten.

Bei einem Teilerfolg kann die Kostenerstattung entsprechend begrenzt werden. Zusätzlich muss die Behörde feststellen, dass die Hinzuziehung des Rentenberaters notwendig war.

Dies kann insbesondere der Fall sein bei:

– schwierigen sozialrechtlichen Fragen,

– umfangreichen Bescheiden und Unterlagen,

– komplizierten Berechnungen,

– fehlenden eigenen Rechtskenntnissen des Betroffenen.

Der Rentenberater darf dabei nur innerhalb seiner gesetzlichen Beratungsbefugnis tätig werden.

Wie wird abgerechnet?

Für registrierte Rentenberater gilt nach § 13d Rechtsdienstleistungsgesetz das Rechtsanwaltsvergütungsgesetz – RVG – entsprechend.

Im sozialrechtlichen Widerspruchsverfahren gilt regelmäßig die Geschäftsgebühr nach Nr. 2302 VV RVG. Der Gebührenrahmen beträgt:

65 Euro bis 837 Euro

Mehr als 391 Euro können grundsätzlich nur angesetzt werden, wenn die Tätigkeit umfangreich oder schwierig war.

Die konkrete Höhe richtet sich unter anderem nach:

– dem Umfang der Tätigkeit,

– der Schwierigkeit der Angelegenheit,

– der Bedeutung für den Mandanten,

– den wirtschaftlichen Verhältnissen des Mandanten.

Hinzu kommen gegebenenfalls Auslagen und Umsatzsteuer.

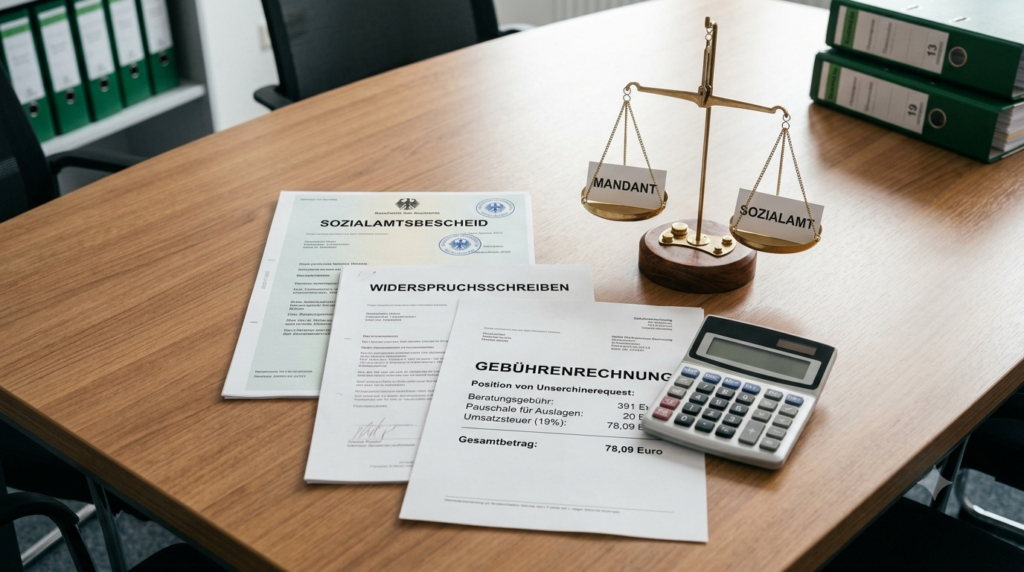

Beispiel: Erfolgreicher Widerspruch

Das Sozialamt erkennt bestimmte Unterkunftskosten nicht an. Der Rentenberater prüft den Bescheid, wertet den Mietvertrag aus und begründet den Widerspruch.

Das Sozialamt ändert den Bescheid vollständig und erkennt die Hinzuziehung des Rentenberaters als notwendig an.

Eine beispielhafte Abrechnung:

Geschäftsgebühr: 391,00 Euro

Post- und Telekommunikationspauschale: 20,00 Euro

19 Prozent Umsatzsteuer: 78,09 Euro

Gesamtbetrag: 489,09 Euro

Diese gesetzlichen Kosten können vom Sozialamt erstattet werden.

Wurde mit dem Mandanten dagegen ein Stundenhonorar von 160 Euro vereinbart, muss das Sozialamt nicht automatisch das gesamte vereinbarte Honorar übernehmen. Erstattungsfähig sind regelmäßig nur die notwendigen gesetzlichen RVG-Gebühren.

Eine mögliche Differenz kann deshalb beim Mandanten verbleiben.

§ 63 SGB X bezahlt keine allgemeine Beratung. Die Vorschrift schützt den Bürger vielmehr vor den notwendigen Kosten eines erfolgreichen Widerspruchs.

#Sozialamt #Widerspruch #Rentenberater #SGBX #Kostenerstattung

KI-Hinweis: Alle in diesem Beitrag verwendeten Bilder wurden mithilfe Künstlicher Intelligenz erstellt und dienen ausschließlich der Illustration.