Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.).

Werner Hoffmann.

Viele Witwen und Witwer erleben eine böse Überraschung: Die Hinterbliebenenrente fällt deutlich niedriger aus als erwartet. Was als finanzielle Stütze gedacht war, reicht oft nicht für den Alltag. Ursache ist meist eine wenig bekannte Regelung der Deutschen Rentenversicherung – die Einkommensanrechnung.

Diese greift automatisch, sobald zusätzliches Einkommen fließt – etwa aus Arbeit, einer Betriebsrente oder weiteren Renten. Alles, was den Freibetrag übersteigt, wird teilweise abgezogen. Im Schnitt verlieren Betroffene über 200 Euro im Monat. Besonders Frauen trifft das hart, weil sie häufig Teilzeit gearbeitet haben und auf die Witwenrente angewiesen sind.

Die gesetzliche Grundlage steht in § 97 SGB VI. Dort ist genau festgelegt, wie das Einkommen ermittelt wird – und das ist komplexer, als viele denken. Denn die 40 Prozent, die am Ende auf die Witwenrente angerechnet werden, entstehen erst nach einer mehrstufigen Berechnung mit pauschalen Abschlägen, Freibeträgen und Zwischenwerten. Beispiele hierzu gibt es in weiteren Artikeln.

Gerade weil die Berechnung so unübersichtlich ist, lohnt sich eine fachkundige Prüfung. Kleine Fehler oder nicht berücksichtigte Freibeträge können große Auswirkungen haben. Ein Rentenberater erkennt schnell, ob Abzüge korrekt sind, und hilft bei Anträgen, Nachweisen oder Widersprüchen. Häufig werden Leistungen zu stark gekürzt, weil unvollständige Daten vorliegen.

Jede Änderung Ihrer Einkommenssituation – ob neue Teilzeitstelle, betriebliche Altersrente, Abfindung oder Bonuszahlung – kann die Witwenrente beeinflussen. Deshalb gilt: Bei jedem Einkommenswechsel den Rentenberater einschalten. So vermeiden Sie, dass Ihnen zustehendes Geld verloren geht.

Viele Erfahrungen zeigen, dass erst nach fachkundiger Beratung klar wird, welche Rechte und Möglichkeiten wirklich bestehen. Das Rentenrecht ist kompliziert, und Fehler sind keine Seltenheit. Wer früh reagiert, kann Kürzungen reduzieren oder zu viel einbehaltene Beträge zurückerhalten.

Sehr hilfreich ist auch ein Notfallordner, in dem alle wichtigen Informationen, Dokumente und Vollmachten festgehalten werden. Der Notfallordner von

bietet wertvolle Unterstützung, um im Ernstfall schnell handlungsfähig zu bleiben – für sich selbst und die Angehörigen.

Witwenrente ist keine Wohltat, sondern eine erworbene Leistung. Sie soll Sicherheit geben, wenn der Mensch fehlt, der bisher den Lebensunterhalt mitgetragen hat. Diese Sicherheit zu schützen, ist Aufgabe eines qualifizierten Rentenberaters.

Mein Rat: Lassen Sie Ihre Rentenunterlagen prüfen – spätestens dann, wenn sich Ihre Einkünfte verändern. So behalten Sie den Überblick und sichern Ihre finanzielle Unabhängigkeit im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf: www.renten-experte.de

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.).

Werner Hoffmann.

Viele Witwen und Witwer erleben eine böse Überraschung: Die Hinterbliebenenrente fällt deutlich niedriger aus als erwartet. Was als finanzielle Stütze gedacht war, reicht oft nicht für den Alltag. Ursache ist meist eine wenig bekannte Regelung der Deutschen Rentenversicherung – die Einkommensanrechnung.

Diese greift automatisch, sobald zusätzliches Einkommen fließt – etwa aus Arbeit, einer Betriebsrente oder weiteren Renten. Alles, was den Freibetrag übersteigt, wird teilweise abgezogen. Im Schnitt verlieren Betroffene über 200 Euro im Monat. Besonders Frauen trifft das hart, weil sie häufig Teilzeit gearbeitet haben und auf die Witwenrente angewiesen sind.

Die gesetzliche Grundlage steht in § 97 SGB VI. Dort ist genau festgelegt, wie das Einkommen ermittelt wird – und das ist komplexer, als viele denken. Denn die 40 Prozent, die am Ende auf die Witwenrente angerechnet werden, entstehen erst nach einer mehrstufigen Berechnung mit pauschalen Abschlägen, Freibeträgen und Zwischenwerten. Beispiele hierzu gibt es in weiteren Artikeln.

Gerade weil die Berechnung so unübersichtlich ist, lohnt sich eine fachkundige Prüfung. Kleine Fehler oder nicht berücksichtigte Freibeträge können große Auswirkungen haben. Ein Rentenberater erkennt schnell, ob Abzüge korrekt sind, und hilft bei Anträgen, Nachweisen oder Widersprüchen. Häufig werden Leistungen zu stark gekürzt, weil unvollständige Daten vorliegen.

Jede Änderung Ihrer Einkommenssituation – ob neue Teilzeitstelle, betriebliche Altersrente, Abfindung oder Bonuszahlung – kann die Witwenrente beeinflussen. Deshalb gilt: Bei jedem Einkommenswechsel den Rentenberater einschalten. So vermeiden Sie, dass Ihnen zustehendes Geld verloren geht.

Viele Erfahrungen zeigen, dass erst nach fachkundiger Beratung klar wird, welche Rechte und Möglichkeiten wirklich bestehen. Das Rentenrecht ist kompliziert, und Fehler sind keine Seltenheit. Wer früh reagiert, kann Kürzungen reduzieren oder zu viel einbehaltene Beträge zurückerhalten.

Sehr hilfreich ist auch ein Notfallordner, in dem alle wichtigen Informationen, Dokumente und Vollmachten festgehalten werden. Der Notfallordner von

bietet wertvolle Unterstützung, um im Ernstfall schnell handlungsfähig zu bleiben – für sich selbst und die Angehörigen.

Witwenrente ist keine Wohltat, sondern eine erworbene Leistung. Sie soll Sicherheit geben, wenn der Mensch fehlt, der bisher den Lebensunterhalt mitgetragen hat. Diese Sicherheit zu schützen, ist Aufgabe eines qualifizierten Rentenberaters.

Mein Rat: Lassen Sie Ihre Rentenunterlagen prüfen – spätestens dann, wenn sich Ihre Einkünfte verändern. So behalten Sie den Überblick und sichern Ihre finanzielle Unabhängigkeit im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf: www.renten-experte.de

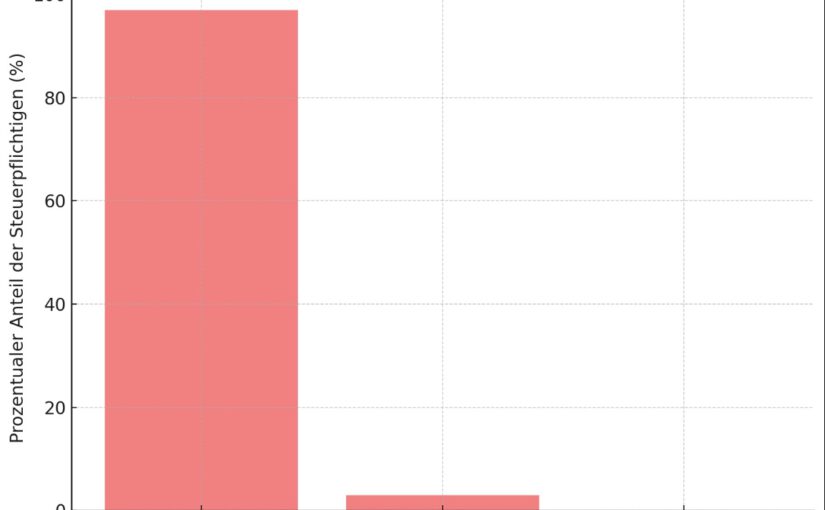

Wie viel Prozent sind in diesen Gruppen? (zu versteuerndes Einkommen pro Person)

Bis 79.999 €: 97 % der Steuerpflichtigen

80.000 € bis 276.999 €: 3 % der Steuerpflichtigen

Über 277.000 €: 0,1 % der Steuerpflichtigen

Ergebnis: 3,1 Prozent müssten ca 1 bis 3 % mehr an Steuern abführen.

Knapp 97% würden entlastet werden. Ich hätte zwar auch eine Mehrbelastung, würde dies jedoch akzeptieren. Offenbarung: Ich gehöre zwar zu den oberen 3 % der Steuerpflichtigen, bin aber trotzdem einverstanden, wenn die Einkommensteuersätze steigen. Letztendlich sorgt eine geringere Einkommensteuer bei den 97 Prozent der Steuerpflichtigen für

mehr Zufriedenheit

und senkt somit die Unzufriedenheit und sorgt damit für weniger Extreme Kräfte!

Dafür bin ich gerne bereit auch 3 bis 5 Prozent #mehr #Steuern zu bezahlen. Dazu bin ich bereit aus blankem Egoismus! Denn mehr Extremismus zerstört Deutschland und unsere Demokratie.

——-

Kommentar von

Bürgermeister Andreas Bovenschulte

Die SPD will eine Steuersenkung für 95% der Menschen und eine moderate Mehrbelastung für Top-Verdiener durchsetzen. Wer wie Friedrich Merz glaubt, das sei „ein Angriff auf die arbeitende Mitte“, dem sind die Maßstäbe ziemlich verrutscht.

—-

Hier die Idee der SPD

Die Idee der SPD, die Einkommensteuer für Besserverdienende anzuheben und gleichzeitig für niedrige und mittlere Einkommen zu senken, entspringt dem sozialdemokratischen Grundsatz der Umverteilung. Dieser Grundsatz zielt darauf ab, soziale Gerechtigkeit zu fördern, indem finanziell stärker belastbare Bürger mehr zur Finanzierung des Staates beitragen, während Menschen mit geringeren Einkommen entlastet werden.

Hintergrund der Idee

Die Einkommensteuer ist in Deutschland progressiv ausgestaltet, was bedeutet, dass der Steuersatz mit dem Einkommen ansteigt. Bereits jetzt zahlen Bürger mit höheren Einkommen prozentual mehr Steuern als diejenigen mit niedrigeren Einkommen. Die SPD argumentiert jedoch, dass diese Verteilung noch nicht ausreichend gerecht sei. Insbesondere in Zeiten wachsender Ungleichheit, sowohl in Bezug auf Vermögen als auch Einkommen, sieht die SPD die Notwendigkeit, die Wohlhabenden stärker in die Pflicht zu nehmen.

In der Vergangenheit hat sich gezeigt, dass die Kluft zwischen Arm und Reich in Deutschland zunimmt. Während das obere Einkommenssegment immer wohlhabender wird, bleibt das Einkommen vieler Menschen stagnierend oder steigt nur marginal. Gleichzeitig steigen die Lebenshaltungskosten, insbesondere für Mieten, Energie und Lebensmittel. Diese Entwicklungen vergrößern die finanziellen Belastungen für untere und mittlere Einkommensgruppen.

Konkrete Vorschläge

Die SPD plant, die Steuerlast für untere und mittlere Einkommen zu senken. Dies würde zum Beispiel durch eine Anhebung des Grundfreibetrags geschehen, also dem Einkommen, das nicht versteuert werden muss. Zudem könnten Einkommensbereiche, die derzeit höher besteuert werden, für diese Gruppen gesenkt werden, um mehr Netto vom Brutto zu ermöglichen.

Gleichzeitig sollen Besserverdienende – häufig definiert als diejenigen, die über einem Einkommen von etwa 100.000 Euro jährlich liegen – durch höhere Steuersätze mehr zum Staatshaushalt beitragen. Die SPD sieht diese Erhöhung als fair an, da Menschen in dieser Einkommensgruppe ihre Lebenshaltungskosten leicht decken können und ein höheres Maß an finanzieller Sicherheit genießen. Der zusätzliche Beitrag dieser Gruppe soll den Sozialstaat stabilisieren und mehr Investitionen in Bildung, Infrastruktur und das Gesundheitssystem ermöglichen.

Einführung der Reichensteuer

Ein weiterer zentraler Punkt ist die Einführung einer Reichensteuer. Diese zusätzliche Steuer würde gezielt besonders wohlhabende Bürger betreffen, die ein extrem hohes Jahreseinkommen (z. B. über 250.000 Euro) oder ein beträchtliches Vermögen haben. Diese Steuer soll dazu dienen, die Vermögenskonzentration in den Händen weniger Superreicher zu verringern und eine Umverteilung zu schaffen, von der die Gesellschaft als Ganzes profitiert.

Die SPD argumentiert, dass Superreiche häufig Vermögenszuwächse durch Kapitalanlagen erzielen, während Menschen mit geringeren Einkommen primär von ihrem Lohn abhängen. Kapitalgewinne sind jedoch häufig weniger stark besteuert als Arbeitseinkommen. Durch die Reichensteuer soll diese Ungleichbehandlung gemildert werden.

Auswirkungen und Kritik

Befürworter dieses Vorschlags betonen, dass solche Steueränderungen dem Sozialstaat langfristig Stabilität verleihen könnten. Sie argumentieren, dass mehr Einnahmen von den Wohlhabenden die sozialen Sicherungssysteme entlasten und gleichzeitig mehr Investitionen in öffentliche Dienstleistungen ermöglichen würden. Für Menschen mit niedrigen und mittleren Einkommen würde dies unmittelbare finanzielle Entlastung bedeuten und möglicherweise auch zu einer gerechteren Vermögensverteilung in der Gesellschaft führen.

Kritiker warnen jedoch vor negativen wirtschaftlichen Effekten. Sie argumentieren, dass eine Erhöhung der Steuern für Besserverdienende und insbesondere für die reichsten Bürger dazu führen könnte, dass Investitionen abnehmen oder Wohlhabende ihr Vermögen ins Ausland verlagern. Dies könnte langfristig zu einem Rückgang der Steuereinnahmen und einem Investitionsstau führen. Zudem wird befürchtet, dass hohe Steuern für Top-Verdiener die Innovationskraft und das Unternehmertum in Deutschland schwächen könnten.

Fazit

Die SPD verfolgt mit ihrem Konzept das Ziel, soziale Gerechtigkeit zu fördern und eine gerechtere Verteilung der Steuerlast zu schaffen. Während untere und mittlere Einkommensgruppen entlastet werden sollen, wird von den finanziell am besten ausgestatteten Bürgern ein höherer Beitrag erwartet. Die Reichensteuer zielt auf extrem wohlhabende Menschen ab und soll als Korrektiv gegen die zunehmende Ungleichheit in der Gesellschaft wirken. Ob diese Maßnahmen die erhofften Effekte erzielen, hängt jedoch von der genauen Ausgestaltung und der wirtschaftlichen Entwicklung ab.

——-

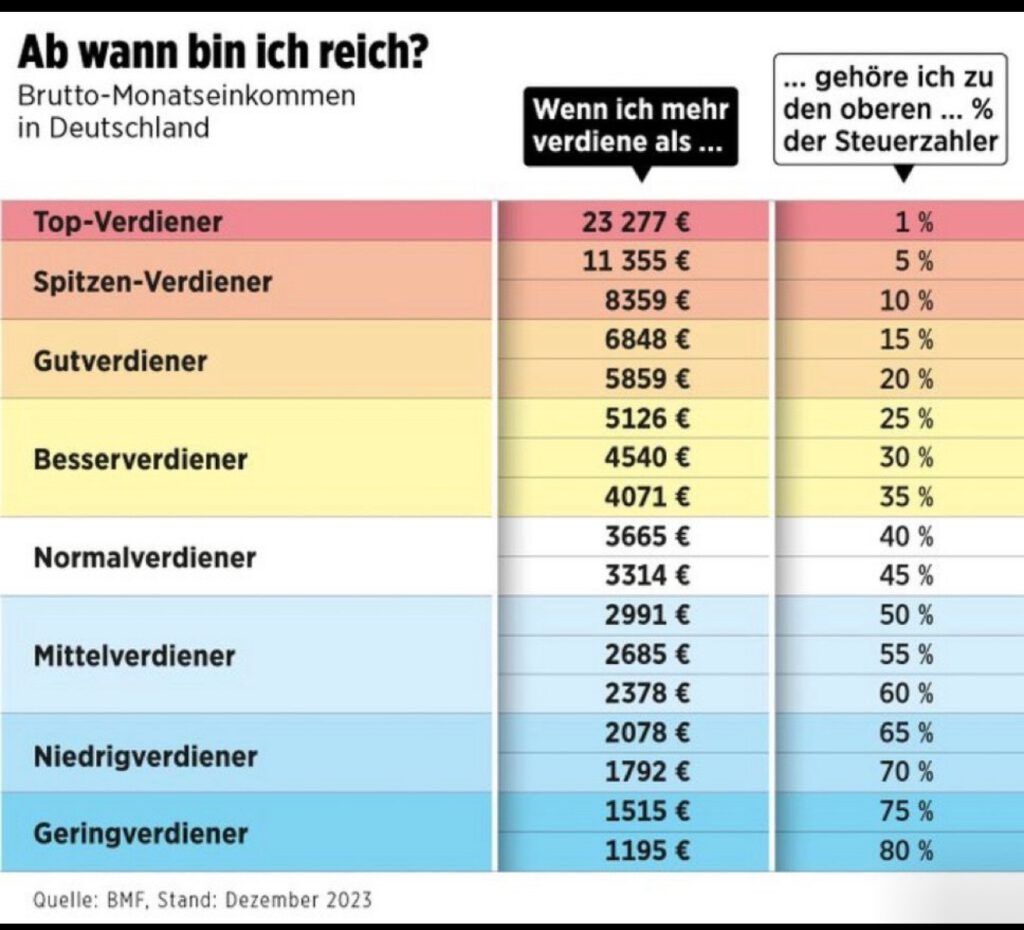

Ist hier das Zu versteuernde oder Bruttoeinkommen je Person gemeint? Und wie hoch wäre dann das Bruttoeinkommen bei einem Ehepaar ohne Kinder oder mit zwei Kindern?

Die in der Diskussion um Steuererhöhungen und Steuerentlastungen genannten Einkommensgrenzen beziehen sich in der Regel auf das zu versteuernde Einkommen (zvE) und nicht auf das Bruttoeinkommen. Das zu versteuernde Einkommen ergibt sich aus dem Bruttoeinkommen nach Abzug von bestimmten Freibeträgen, Werbungskosten und Sonderausgaben.

Zu versteuerndes Einkommen vs. Bruttoeinkommen

Das zu versteuernde Einkommen ist das Einkommen, das nach Abzug von steuerlich absetzbaren Posten (wie beispielsweise Sozialversicherungsbeiträge, Werbungskostenpauschale, Kinderfreibeträge, Sonderausgaben) übrig bleibt und auf das dann die Einkommensteuer berechnet wird.

Das Bruttoeinkommen hingegen ist das Einkommen, das man vor Abzügen erhält – also der Betrag, der auf dem Arbeitsvertrag steht, bevor Sozialabgaben, Steuern und andere Posten abgezogen werden.

Beispiel für ein Ehepaar ohne Kinder

Bei einem verheirateten Paar wird in Deutschland das Einkommen zusammenveranlagt, das bedeutet, das Einkommen beider Partner wird addiert und dann durch zwei geteilt (Splittingverfahren), bevor die Einkommensteuer berechnet wird. Das führt oft zu einem Steuervorteil, insbesondere wenn einer der Partner deutlich mehr verdient als der andere.

• Nehmen wir an, dass das zu versteuernde Einkommen, bei dem höhere Steuersätze greifen, ab etwa 100.000 Euro pro Person beginnt. Das bedeutet: Ein Single müsste ein Bruttoeinkommen haben, das nach Abzügen zu einem zu versteuernden Einkommen von 100.000 Euro führt.

Für ein verheiratetes Paar ohne Kinder wäre das doppelte zu versteuernde Einkommen die Grenze, also 200.000 Euro im Jahr. Entsprechend wäre das Bruttoeinkommen je nach individuellen Freibeträgen, Werbungskosten, etc., höher.

Beispiel für ein Ehepaar mit zwei Kindern

Kinderfreibeträge und Kindergeld beeinflussen das zu versteuernde Einkommen ebenfalls. Das Einkommen eines Ehepaares mit zwei Kindern wird durch zusätzliche Freibeträge reduziert:

• Kinderfreibeträge: Für jedes Kind gibt es pro Elternteil einen Freibetrag, der das zu versteuernde Einkommen mindert. Im Jahr 2024 beträgt der Freibetrag pro Kind und Elternteil 3.012 Euro, also insgesamt 6.024 Euro pro Kind für das Ehepaar. Bei zwei Kindern sind das insgesamt 12.048 Euro, die vom zu versteuernden Einkommen abgezogen werden können.

Das bedeutet, ein Ehepaar mit zwei Kindern würde erst ab einem zu versteuernden Einkommen von 212.048 Euro (200.000 Euro plus 12.048 Euro Freibetrag) in die höheren Steuersätze fallen. Auch hier wäre das Bruttoeinkommen höher, weil die Abzüge durch Sozialversicherungen, Werbungskosten und weitere steuerliche Vorteile das zu versteuernde Einkommen reduzieren.

Zusammengefasst:

• Die SPD spricht in der Regel vom zu versteuernden Einkommen.

• Für ein Ehepaar ohne Kinder läge die Schwelle für höhere Steuersätze bei einem zu versteuernden Einkommen von ca. 200.000 Euro.

• Für ein Ehepaar mit zwei Kindern würde die Schwelle bei etwa 212.048 Euro zu versteuerndem Einkommen liegen, weil die Kinderfreibeträge das Einkommen mindern.

• Das entsprechende Bruttoeinkommen wäre jeweils höher, da es durch Abzüge reduziert wird, bevor das zu versteuernde Einkommen berechnet wird. Die genaue Höhe hängt von den individuellen Abzügen ab.

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

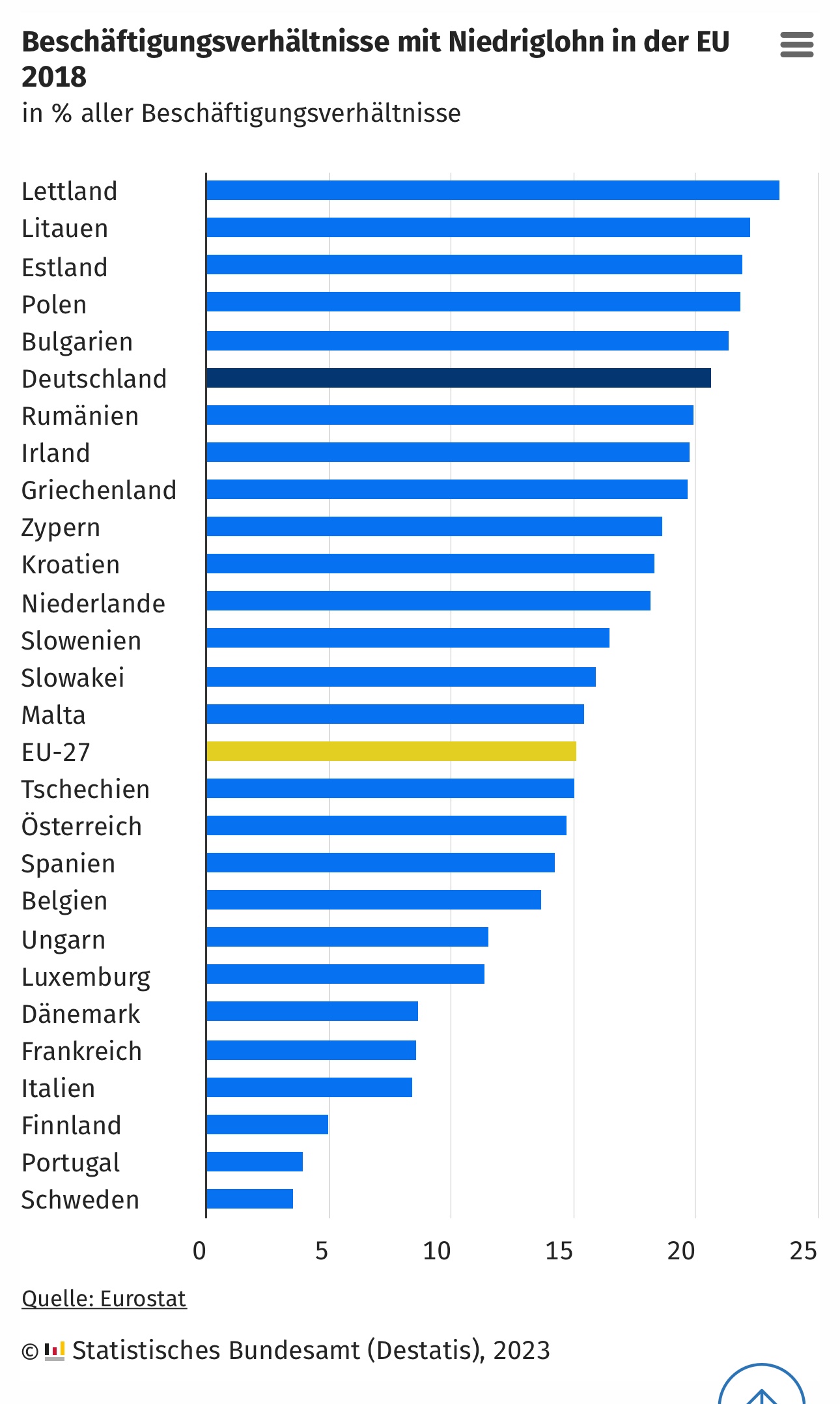

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

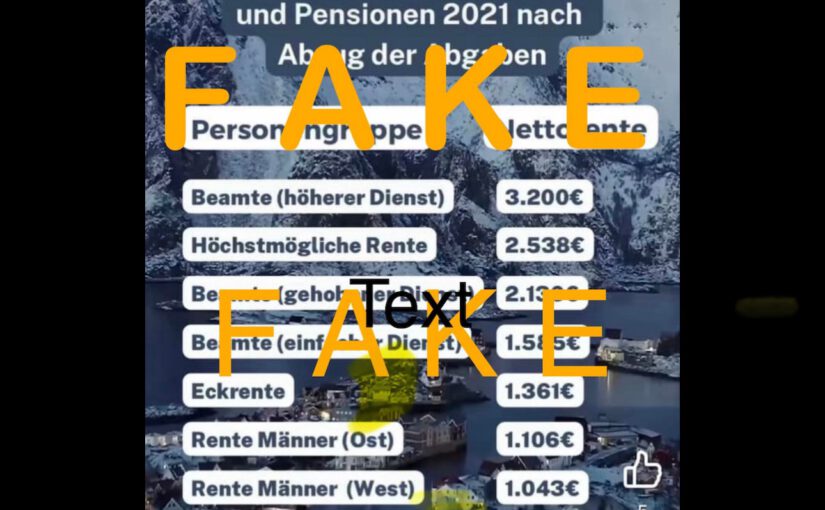

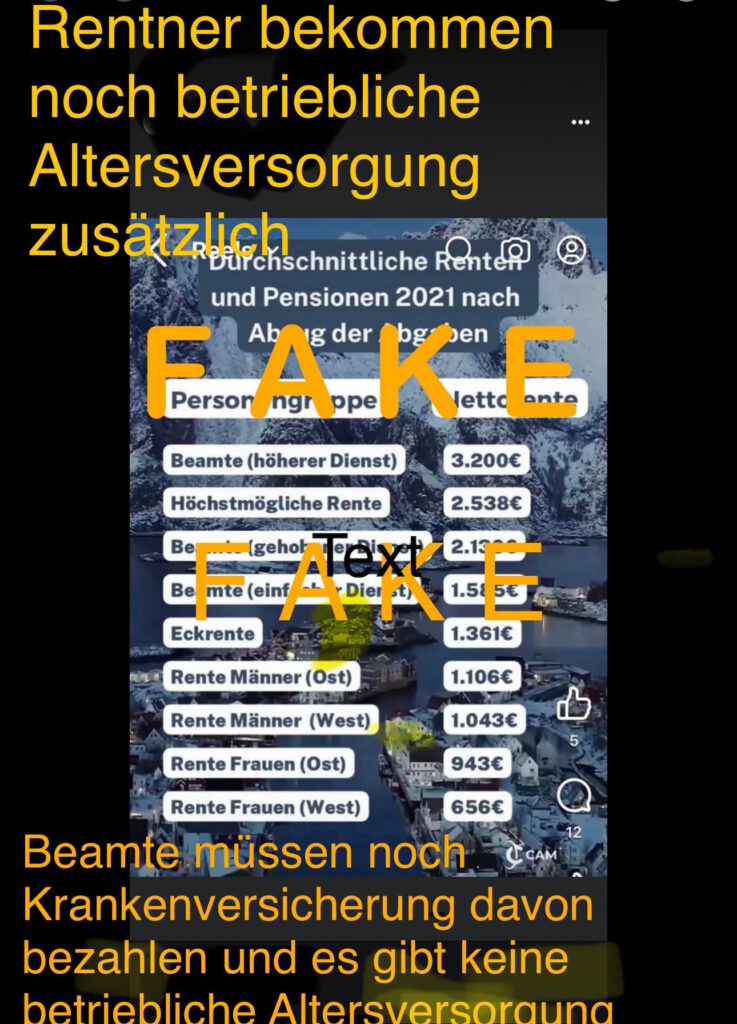

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“