Ein Beitrag von

Viele Menschen glauben, dass eine gesetzliche Altersrente von deutlich über 3.000 Euro im Monat praktisch unmöglich ist. Tatsächlich gibt es jedoch einige wenige Ausnahmefälle. Zu ihnen gehören die Top-Ten-Rentner der gesetzlichen Rentenversicherung in Deutschland.

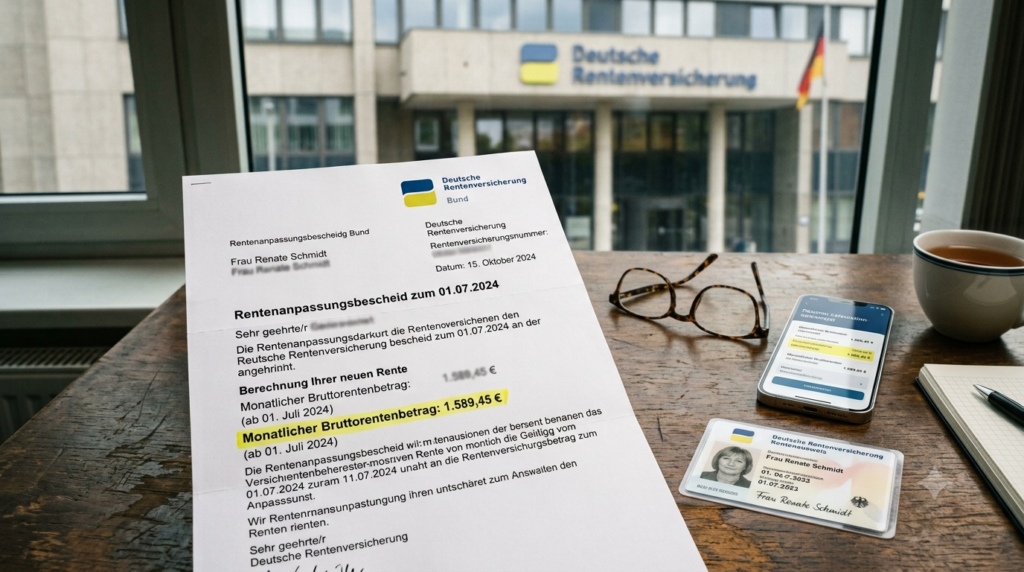

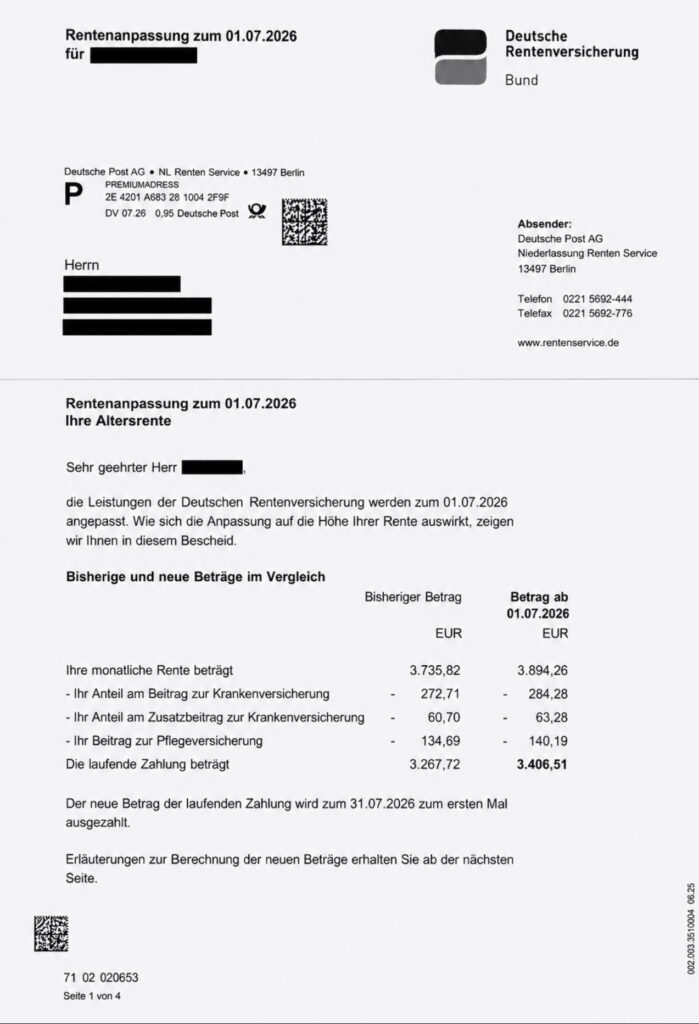

Der hier gezeigte Rentenanpassungsbescheid zum 01.07.2026 zeigt, welche Rentenhöhe unter außergewöhnlichen Voraussetzungen erreichbar ist. Die Bruttorente stieg zum 1. Juli 2026 auf 3.884,26. Nach Abzug der Beiträge zur Krankenversicherung, des Zusatzbeitrags und der Pflegeversicherung verbleibt ein Zahlbetrag von 3.406,51 Euro.

Abzuziehen ist davon noch die Einkommensteuer und ggf. Kirchensteuer.

Diese Rentenhöhe ist jedoch kein Normalfall. Der Versicherte war insgesamt 46 Jahre rentenversichert und hat – mit Ausnahme einer 21-monatigen Ausbildungszeit – stets über der Beitragsbemessungsgrenze verdient. Dadurch wurden nahezu durchgehend die maximal möglichen Entgeltpunkte erworben.

Doch selbst das hätte nicht ausgereicht. Zusätzlich wurden freiwillige Sonderzahlungen nach § 187a SGB VI geleistet. Diese Möglichkeit besteht nur unter bestimmten gesetzlichen Voraussetzungen und kann eine spätere Altersrente zusätzlich erhöhen.

Interessant ist auch der Vergleich mit dem öffentlichen Dienst. Die gesetzliche Altersrente dieses Versicherten liegt leicht über der durchschnittlichen Beamtenpension. Ein direkter Vergleich ist dennoch schwierig, denn Arbeitnehmer können zusätzlich eine betriebliche Altersversorgung erhalten, Beamte dagegen nicht.

Im vorliegenden Fall erhält der Rentner zusätzlich eine Betriebsrente aus einer Pensionskasse. Nach Abzug der Krankenversicherungsbeiträge verbleiben daraus monatlich rund 951 Euro. Für diese betriebliche Altersversorgung hat der Versicherte allerdings rund ein Drittel der Beiträge selbst finanziert, während der Arbeitgeber etwa zwei Drittel übernommen hat.

Außerdem wird sich die Leistung der Pensionskasse voraussichtlich künftig nur noch gering erhöhen. Sowohl von der gesetzlichen Rente als auch von der Betriebsrente kann – abhängig von den persönlichen Verhältnissen – Einkommensteuer anfallen.

Selbst mit dieser zusätzlichen Betriebsrente bewegt sich das Gesamteinkommen in einer Größenordnung, die etwa mit der Versorgung eines Oberamtsrat oder Studienrats vergleichbar ist. Gleichzeitig gibt es im Beamtenbereich zahlreiche Ämter mit noch deutlich höheren Versorgungsbezügen.

Der Fall zeigt: Sehr hohe gesetzliche Renten sind möglich – sie setzen jedoch eine außergewöhnliche Erwerbsbiografie und besondere gesetzliche Voraussetzungen voraus. Solche Renten bleiben absolute Ausnahmefälle.

#Rente #GesetzlicheRente #Betriebsrente #Beamtenpension #Rentenversicherung

KI-Hinweis: Alle in diesem Beitrag verwendeten Bilder wurden mithilfe Künstlicher Intelligenz (KI) erstellt und dienen ausschließlich der Illustration. Sie zeigen keine realen Personen oder Ereignisse, sofern dies nicht ausdrücklich angegeben ist.