Ein Beitrag von

An der (Nicht)Versteuerung bestimmter Steuersparmodelle wollen FDP, CDU, CSU und AfD nichts ändern. Jedenfalls zeigen die Abstimmungen im Bundestag hier nichts gegenteiliges.

Zum vorlesen

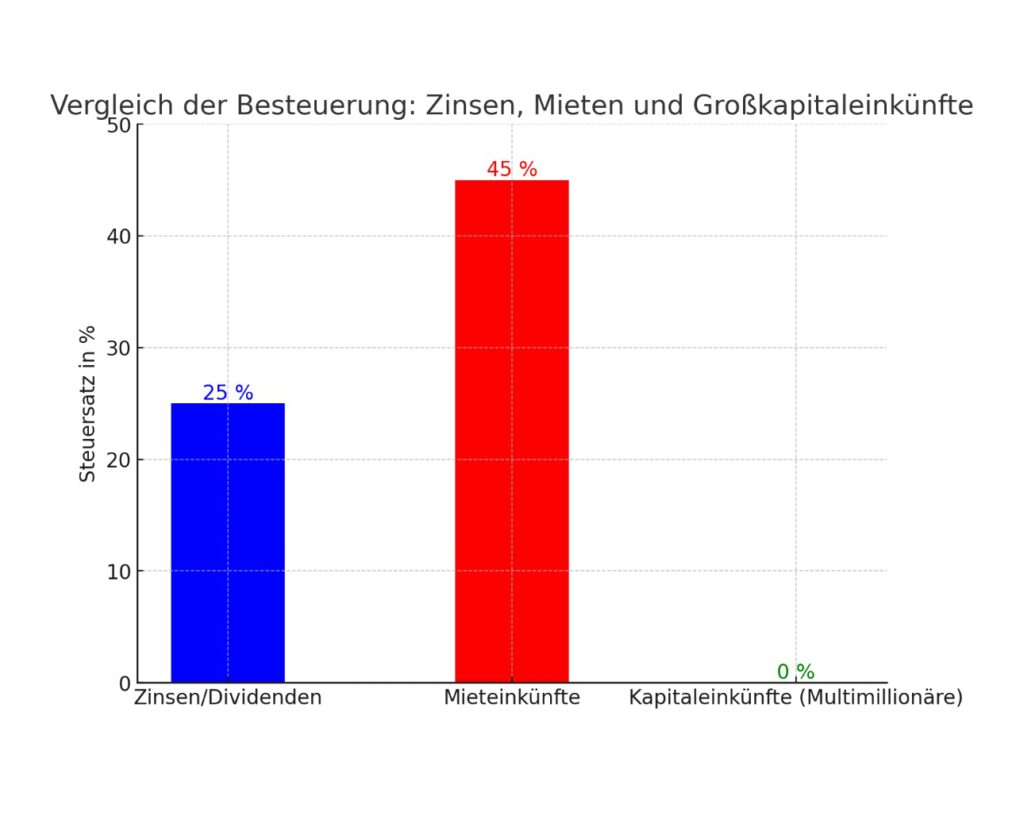

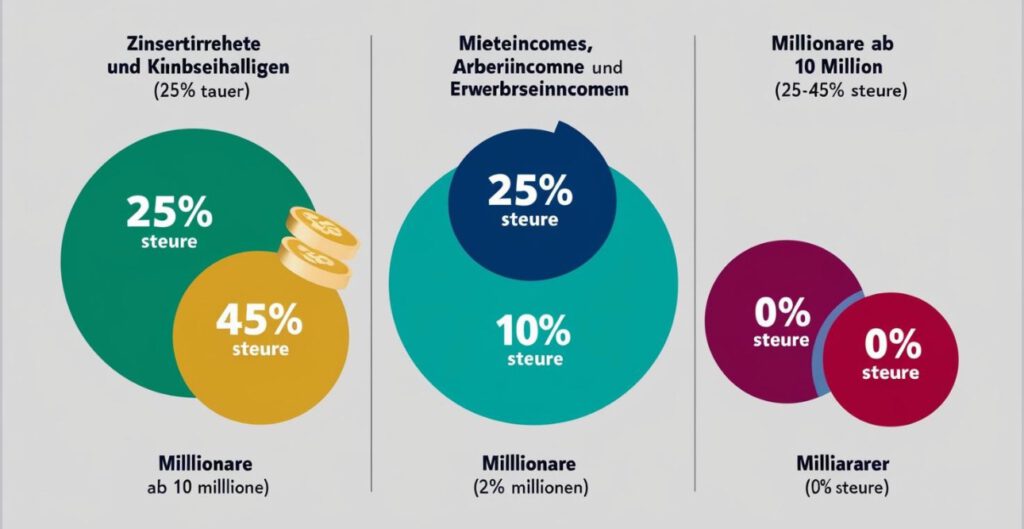

Wer sein Geld bei der Bank anlegt, und dies in Form von Tagesgeld, Festgeld, ETF oder Aktien macht, bezahlt in der Regel derzeit einen Abgeltungssteuersatz von 25 %.

Ist das Einkommen sehr niedrig, dann besteht die Möglichkeit, dass man den Abgeltungssteuersatz nochmals reduziert, indem man in der Steuererklärung eine sogenannte Günstigerprüfung durchführen lässt (Paragraph 20 EStG).

Wer beispielsweise als Ehepaar ein zu versteuerndes Einkommen von 10.000 Euro hat, und zusätzlich nochmals 14.000 € an Zinseinkünften hätte, muss für die Zinseinkünfte keine Steuern bezahlen. Man bekommt also in diesem Fall dann die gezahlte Abgeltungssteuer wieder zurück.

Wären die Einkünfte bei einem zu versteuernden Einkommen von 30.000, würde bei der Steuererklärung mit der Günstigerprüfung geprüft, ob der Abgeltungssteuer von 25 % reduziert werden kann.

——-

Bei Mieteinkünfte werden allerdings individuelle Steuersätze festgelegt. Eine günstige Prüfung gibt es hier nicht. Ebenso gibt es dir keine Abgeltungssteuer.

———

Millionär mit einem Vermögen von zum Beispiel 10 Millionen oder gar Milliardär ist, kann seine Steuern nahezu auf 0 % drücken.

Wie dies funktionieren kann, zeigt der folgende Artikel.

Der Form halber möchte ich darauf hinweisen, dass dies keine Rechtsberatung oder Steuerberatung ist. Es soll lediglich deutlich machen, wie Millionäre und Milliardäre an der Steuer vorbei Einkünfte erhalten können.

Und je nach Gestaltung kann damit sogar noch ein Teil der Erbschaftssteuer entfallen.

——-

Wie Multimillionäre und Milliardäre ihre Steuerlast auf null drücken können: Ein Blick auf legale Steuerstrategien

Das Thema Steueroptimierung bewegt viele Menschen, insbesondere wenn es um Vermögen in Millionen- oder gar Milliardenhöhe geht. Während Angestellte oft kaum Möglichkeiten haben, ihre Steuerlast zu senken, stehen vermögenden Familien ganz andere Wege offen. Ein Modell, das häufig in Steuerkreisen diskutiert wird, ist die Nutzung von Kapitalgesellschaften im Ausland, etwa in den Vereinigten Arabischen Emiraten (VAE). Im Folgenden wird ein solches Beispiel detailliert dargestellt.

Das Prinzip der Steuervermeidung – Schritt für Schritt erklärt

1. Die Ausgangssituation: Ein vermögender Vater und sein volljähriges Kind

Wir stellen uns vor, dass ein Multimillionär sein Vermögen in Deutschland in klassischen Anlageformen wie festverzinslichen Wertpapieren, Festgeld oder Tagesgeld anlegt. Diese Anlageformen generieren Zinserträge, die normalerweise in Deutschland der Abgeltungssteuer unterliegen.

Der Multimillionär hat ein volljähriges Kind, das über Zeit und Interesse verfügt, eine Rolle in diesem Prozess zu übernehmen.

2. Gründung einer Firma im Ausland

Das volljährige Kind gründet eine Kapitalgesellschaft in den Vereinigten Arabischen Emiraten. Die VAE sind bekannt für ihre steuerlichen Vorteile: In vielen Fällen fallen dort keine Unternehmenssteuern an. Das Unternehmen des Kindes gibt an, eine Software entwickelt zu haben, mit der beispielsweise Zinsen und Zinseszinsen professionell berechnet werden können – im Grunde eine einfache mathematische Anwendung, die jedoch als Dienstleistung verkauft wird.

3. Der Verwaltungsvertrag zwischen Vater und Sohn

Nun schließt der Vater einen Vertrag mit der Firma seines Sohnes ab. Der Vertrag regelt, dass das Unternehmen des Sohnes künftig die Verwaltung des Vermögens des Vaters übernimmt. Dafür zahlt der Vater der Firma des Sohnes ein jährliches Honorar. Da der Sohn über seine Firma selbst festlegt, wie hoch diese Verwaltungsgebühr ausfällt, lässt sich der Gewinn gezielt steuern.

Ein entscheidendes Detail: Diese Verwaltungsgebühr entspricht nahezu exakt den jährlichen Zinserträgen des Vaters – abzüglich eines kleinen Restbetrags, z. B. 15.000 €.

4. Steuerliche Auswirkungen in Deutschland

In Deutschland muss der Vater nur noch für den übrig gebliebenen Betrag (hier: 15.000 €) Steuern zahlen. Allerdings profitieren Ehepaare in Deutschland von einem Steuerfreibetrag von 2.000 € auf Kapitaleinnahmen. Der steuerpflichtige Betrag sinkt dadurch weiter.

Die große Mehrheit der Zinserträge fließt jedoch über den Verwaltungsvertrag in Form von “Kosten” an die Firma des Sohnes in den VAE – und bleibt somit von deutschen Steuern verschont.

Warum funktioniert dieses Modell?

Das Modell beruht auf der Gestaltungsspielraum, den der Gesetzgeber bei der Erbringung von Dienstleistungen und der Verrechnung von Kosten zulässt. Entscheidend ist, dass:

1. Der Verwaltungsvertrag formal korrekt ist und tatsächlich eine Leistung erbracht wird (auch wenn diese minimal sein kann).

2. Die Gesellschaft in den VAE steuerlich begünstigt ist, sodass die Gewinne dort nahezu steuerfrei verbleiben.

3. Der Vater offiziell nicht auf das Geld zugreift, sondern dieses formal über das Unternehmen des Kindes verwaltet wird.

5. Der langfristige Effekt: Übergabe des Vermögens ohne Erbschaftssteuer

Ein weiterer Vorteil dieses Modells zeigt sich beim Erbfall. Stirbt der Vater, wurde ein großer Teil seines Zinsvermögens bereits “verrechnet” und befindet sich faktisch im Besitz der Firma des Kindes. Da es sich nicht mehr um Privatvermögen handelt, sondern um Firmenguthaben im Ausland, kann eine Belastung durch Erbschaftssteuer deutlich reduziert oder sogar vollständig vermieden werden.

Kritik und Risiken des Modells

Obwohl dieses Modell auf legale Weise funktioniert, gibt es Kritikpunkte:

• Moralische Bedenken: Kritiker werfen solchen Steuerstrategien vor, dass sie zwar legal, aber nicht gerecht seien. Während Normalverdiener jeden Cent versteuern müssen, nutzen Superreiche komplexe Konstrukte, um ihre Steuerlast drastisch zu senken.

Moral sollte nicht erst 10 Minuten vor dem Tod beginnen!

• Steuerliche Nachprüfung: Finanzämter könnten bei derart konstruierten Verträgen genau hinsehen. Es besteht das Risiko, dass solche Konstruktionen als steuerliche Gestaltungsmissbräuche eingestuft werden, wenn sie nur dazu dienen, Steuern zu sparen, ohne eine echte Geschäftsbeziehung darzustellen.

• Änderungen in der Gesetzgebung: Staaten wie Deutschland verschärfen zunehmend ihre Regeln zur Bekämpfung von Steuerflucht und setzen auf den Informationsaustausch zwischen Ländern.

Fazit: Steuervermeidung als strategisches Spiel

Das Beispiel verdeutlicht, dass es für vermögende Familien mit dem nötigen Wissen und den richtigen Kontakten möglich ist, ihre Steuerlast nahezu auf null zu senken. Dieses Modell zeigt eindrücklich, wie internationale Firmennetzwerke genutzt werden können, um Vermögen von der Steuerpflicht in Deutschland abzuschirmen. Es bleibt jedoch eine politische Frage, ob und wie solche Konstrukte künftig reguliert werden, um Steuerschlupflöcher zu schließen und ein gerechteres Steuersystem zu schaffen.

——-/

Möglichkeit 2:

Hier noch eine 2. Gestsltungsmöglichkeit, wenn Dein Vetmögen jetzt beispielsweise 10 Millionen € beträgt.

Modell: “Stiftung und internationale Holdingstruktur”

1. Gründung einer Stiftung im Ausland

Eine Stiftung ist eine rechtlich eigenständige Vermögensmasse, die einem bestimmten Zweck gewidmet ist. Sie kann steuerlich begünstigt werden, wenn sie in Ländern gegründet wird, die keine oder nur geringe Steuern auf Kapitalerträge erheben. Länder wie Liechtenstein, Malta oder Panama bieten solche Rahmenbedingungen.

Warum eine Stiftung?

• Dein Privatvermögen wird rechtlich von dir “getrennt”.

• Die Stiftung wird Eigentümerin deines Vermögens (z. B. der 10 Millionen €).

• Kapitalerträge gehören dann nicht mehr dir persönlich, sondern der Stiftung.

• Als Gründer kannst du durch Satzung regeln, dass du oder deine Nachkommen dauerhaft Begünstigte seid.

2. Holdinggesellschaft für Investments

Neben der Stiftung kannst du eine Holdinggesellschaft gründen, z. B. in den Niederlanden oder Luxemburg. Diese Holding kann genutzt werden, um in verschiedene Anlageklassen zu investieren:

• Aktien

• Immobilien

• Unternehmensbeteiligungen

Warum eine Holding?

• Gewinne aus Aktienverkäufen oder Immobilienverkäufen können innerhalb der Holding häufig steuerfrei oder zu einem reduzierten Steuersatz reinvestiert werden.

• In vielen Ländern fallen keine Dividenden- oder Abgeltungssteuern an, wenn Gelder innerhalb der Holding verbleiben.

3. Investition über Fonds oder Offshore-Vermögensverwalter

Zusätzlich könntest du einen Teil deines Vermögens über Fondsstrukturen investieren:

• Private Equity Fonds: Diese Fonds sammeln Kapital und investieren es steuerlich optimiert in Unternehmen.

• Immobilienfonds in Steuerparadiesen: Diese Fonds erzielen Mieteinnahmen und verkaufen Immobilien oft steuerfrei.

Da diese Fonds in Ländern mit niedrigen Steuersätzen sitzen, bleibt mehr Gewinn erhalten.

4. “Family Office” für laufende Verwaltung

Wenn du die laufende Verwaltung und Auszahlung der Gewinne brauchst, könntest du ein eigenes „Family Office“ oder ein Unternehmen gründen:

• Das Unternehmen übernimmt die Verwaltung deines Stiftungsvermögens.

• Ein Teil der Gewinne kann als Aufwand für das Family Office gelten und so versteuert werden, dass es möglichst steuerfrei bleibt.

• Auszahlungen an dich könnten über ein Gehalt, Dividenden oder Darlehen erfolgen – oft zu weitaus günstigeren Steuersätzen.

Beispiel: Schritt-für-Schritt-Plan

1. Du gründest eine gemeinnützige Stiftung in Liechtenstein oder Malta.

2. Die Stiftung hält 10 Millionen € in einer Holding.

3. Die Holding investiert in Aktien, Immobilien oder Anleihen.

4. Gewinne verbleiben steueroptimiert innerhalb der Holding und werden reinvestiert.

5. Du selbst kannst laufend Entnahmen vornehmen, indem die Stiftung dir z. B. ein zinsloses Darlehen gewährt oder dir regelmäßige Leistungen auszahlt.

Steuerliche Vorteile

• In vielen Ländern fallen auf Stiftungserträge keine oder nur sehr geringe Steuern an.

• Kapitalerträge können im Holdingkonstrukt steuerfrei bleiben.

• In Deutschland müsstest du auf Entnahmen unter bestimmten Voraussetzungen keine Schenkungs- oder Erbschaftssteuer zahlen.

Wichtige Punkte zur Umsetzung

• Sorgfältige Planung: Die Verträge und Satzungen der Stiftung müssen wasserdicht sein.

• Rechts- und Steuerberatung: Ohne juristische Beratung können Fehler entstehen, die teuer werden.

• Rechtskonformität: Achte darauf, dass alle Finanzflüsse gemeldet werden, um Konflikte mit dem Finanzamt zu vermeiden.

• Gemeinnütziger Anteil: Wenn ein Teil der Stiftungsgelder für einen gemeinnützigen Zweck eingesetzt wird, verbessert das die steuerliche Bewertung.

Fazit

Eine Kombination aus einer Stiftung, einer Holdinggesellschaft und steuerbegünstigten Fondsinvestments könnte dir ermöglichen, deine Steuerlast erheblich zu senken. Je nach Konstruktion kannst du durch kluge Verrechnung und den Einsatz internationaler Möglichkeiten nahezu steuerfrei agieren. Aber Achtung: Dieser Ansatz erfordert eine langfristige Planung und Disziplin sowie umfassende Kenntnis der steuerlichen Regelungen.

Hast du bereits eine konkrete Vorstellung, in welche Anlageklassen du investieren möchtest, oder möchtest du dich noch inspirieren lassen?

Schon längst werden solche Steuersparmodelle genutzt.

Bekannt sind solche Gestaltungsmöglichkeiten ja auch allen Wirtschaftsanwälten.

——-

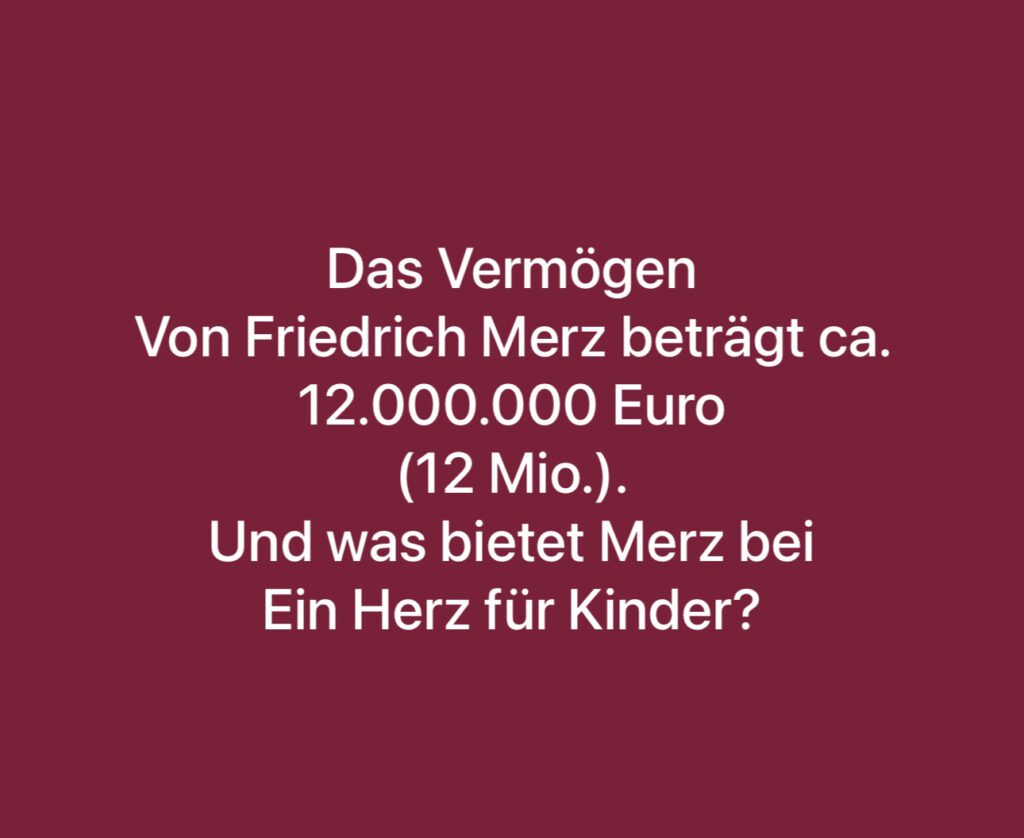

Ups, da fällt mir gleich Friedrich Merz wieder ein.

Ist der nicht Wirtschaftsanwalt und verfügt über 12 Mio. Euro Vermögen?

Ein Herz für Kinder?

——-

Übrigens könnte der Gesetzgeber hier Schranken einbauen.

Allerdings sind die Parteien CDU, CSU, FDP und auch die AfD gegen steuerliche Hürden, denn selbstverständlich will man nicht den Multimillionären und Milliardären nicht in die Taschen greifen.

Steuern Sparen Ja, aber bitte nicht auf „0“ drücken.

Auch die Gemeinschaft (Staat) braucht Steuereinnahmen für die vielfältigen Aufgaben.

Deshalb: Steuern sparen auf steuerlich, rechtlich und moralisch vertretbaren Weg, ist in Ordnung.