Ein Beitrag von Werner Hoffmann – überzeugter demokratischer Europäer

——

Alle rufen nach Bürokratieabbau. CDU, CSU, FDP und AfD besonders laut. Es klingt nach Entlastung für den Mittelstand, nach mehr Luft zum Atmen für Handwerk, Selbstständige und kleinere Unternehmen.

Doch hier beginnt die unbequeme Wahrheit: Bürokratie trifft nicht alle gleich. Und ein pauschaler Abbau entlastet nicht automatisch die, die ihn am dringendsten brauchen.

Großkonzerne haben Rechtsabteilungen, Compliance-Teams, Steuerexperten und ganze Abteilungen für Berichtspflichten. Für sie ist Bürokratie oft eingepreist – als Managementaufgabe. Kleine Betriebe dagegen stehen abends nach Feierabend am Küchentisch, kämpfen mit Formularen, Fristen, Nachweisen und Portalen. Das ist real. Und das ist ein Problem.

Aber genau deshalb ist die Richtung entscheidend: Wer Bürokratie abbaut, muss sicherstellen, dass nicht ausgerechnet die großen Akteure noch weniger kontrolliert werden, während kleine Betriebe weiterhin im Papierkrieg stecken.

Ein Beispiel: Transparenz- und Berichtspflichten. Wenn große Unternehmen weniger melden müssen, wird es für Staat und Öffentlichkeit schwieriger zu prüfen, ob Subventionen sauber verwendet, Steuern fair gezahlt oder Lieferketten verantwortungsvoll organisiert werden. Das kann am Ende sogar ehrliche Mittelständler schädigen – weil sich schwarze Schafe Wettbewerbsvorteile verschaffen.

Auch im Bereich Arbeitsschutz gilt: Weniger Dokumentation bedeutet oft weniger Nachweisbarkeit. Wer sich an Regeln hält, hat plötzlich Nachteile gegenüber jenen, die tricksen. Das ist keine Entbürokratisierung, das ist eine Einladung zum unfairen Wettbewerb.

Wenn Politik wirklich den Mittelstand entlasten will, müsste sie dort ansetzen, wo kleine Betriebe wirklich leiden: bei komplizierten Anträgen, doppelten Meldewegen, unverständlichen Portalen, Medienbrüchen und endlosen Zuständigkeiten.

Bürokratieabbau darf nicht heißen: Weniger Transparenz für die Großen, weniger Schutz für die Schwachen. Er muss heißen: Einfachere Verfahren, klare Regeln und digitale Prozesse – für alle.

Ein Beitrag von Werner Hoffmann – überzeugter demokratischer Europäer

——

Alle rufen nach Bürokratieabbau. CDU, CSU, FDP und AfD besonders laut. Es klingt nach Entlastung für den Mittelstand, nach mehr Luft zum Atmen für Handwerk, Selbstständige und kleinere Unternehmen.

Doch hier beginnt die unbequeme Wahrheit: Bürokratie trifft nicht alle gleich. Und ein pauschaler Abbau entlastet nicht automatisch die, die ihn am dringendsten brauchen.

Großkonzerne haben Rechtsabteilungen, Compliance-Teams, Steuerexperten und ganze Abteilungen für Berichtspflichten. Für sie ist Bürokratie oft eingepreist – als Managementaufgabe. Kleine Betriebe dagegen stehen abends nach Feierabend am Küchentisch, kämpfen mit Formularen, Fristen, Nachweisen und Portalen. Das ist real. Und das ist ein Problem.

Aber genau deshalb ist die Richtung entscheidend: Wer Bürokratie abbaut, muss sicherstellen, dass nicht ausgerechnet die großen Akteure noch weniger kontrolliert werden, während kleine Betriebe weiterhin im Papierkrieg stecken.

Ein Beispiel: Transparenz- und Berichtspflichten. Wenn große Unternehmen weniger melden müssen, wird es für Staat und Öffentlichkeit schwieriger zu prüfen, ob Subventionen sauber verwendet, Steuern fair gezahlt oder Lieferketten verantwortungsvoll organisiert werden. Das kann am Ende sogar ehrliche Mittelständler schädigen – weil sich schwarze Schafe Wettbewerbsvorteile verschaffen.

Auch im Bereich Arbeitsschutz gilt: Weniger Dokumentation bedeutet oft weniger Nachweisbarkeit. Wer sich an Regeln hält, hat plötzlich Nachteile gegenüber jenen, die tricksen. Das ist keine Entbürokratisierung, das ist eine Einladung zum unfairen Wettbewerb.

Wenn Politik wirklich den Mittelstand entlasten will, müsste sie dort ansetzen, wo kleine Betriebe wirklich leiden: bei komplizierten Anträgen, doppelten Meldewegen, unverständlichen Portalen, Medienbrüchen und endlosen Zuständigkeiten.

Bürokratieabbau darf nicht heißen: Weniger Transparenz für die Großen, weniger Schutz für die Schwachen. Er muss heißen: Einfachere Verfahren, klare Regeln und digitale Prozesse – für alle.

Ein Beitrag von Werner Hoffmann – überzeugter demokratischer Europäer.

——

Alle rufen nach Bürokratieabbau. CDU, CSU, FDP und AfD besonders laut. Weniger Vorschriften, weniger Prüfungen, weniger Verwaltung. Und immer wieder fällt der Satz: Das koste den Staat im Grunde nichts.

Doch stimmt das wirklich?

Echter Bürokratieabbau bedeutet nicht einfach, Paragrafen zu streichen. Wenn Verfahren schneller werden sollen, braucht es Digitalisierung. Wenn Genehmigungen effizienter laufen sollen, braucht es moderne IT-Systeme, Schnittstellen zwischen Behörden, geschultes Personal und klare Prozessstrukturen.

Das alles kostet Geld. Und zwar nicht wenig.

Wer ernsthaft Verwaltungsverfahren verschlanken will, muss investieren: in Technik, in Fortbildung, in Reformen. Bürokratieabbau durch Modernisierung ist eine Strukturreform – keine Sparmaßnahme.

Was häufig stattdessen passiert, ist etwas anderes: Man verzichtet auf Prüfungen oder reduziert Standards. Das ist kein Abbau von Bürokratie im Sinne von Effizienzsteigerung. Das ist Deregulierung.

Ein Beispiel sind Bau- und Umweltverfahren. Schnellere Genehmigungen können Investitionen erleichtern. Aber wenn Umweltprüfungen verkürzt oder abgeschwächt werden, entstehen Risiken. Schadstoffbelastungen, Lärmemissionen oder Folgekosten für Infrastruktur werden womöglich erst später sichtbar – und dann zahlt die Allgemeinheit.

Oder nehmen wir Steuertransparenz und Berichtspflichten. Weniger Meldepflicht bedeutet weniger Aufwand für Unternehmen. Gleichzeitig sinken Kontrollmöglichkeiten bei Steuervermeidung oder Subventionsmissbrauch.

Kurzfristig wirkt das wie eine Entlastung. Langfristig können Kosten an anderer Stelle entstehen.

Der Satz „Bürokratieabbau kostet nichts“ verkennt daher die Realität. Entweder investiert man in moderne, digitale und effiziente Verwaltung – oder man senkt Standards. Beides ist nicht dasselbe.

Reformen brauchen Ehrlichkeit. Wer Bürokratie abbauen will, muss sagen, ob er modernisieren oder deregulieren möchte.

Das eine stärkt den Staat. Das andere schwächt ihn.

Werner Hoffmann – überzeugter demokratischer Europäer

——

Alle rufen nach Bürokratieabbau. CDU, CSU, FDP und AfD besonders laut. Weniger Regeln, weniger Kontrolle, mehr Vertrauen. Das klingt modern. Das klingt nach Freiheit.

Doch Vertrauen allein ersetzt keine Regeln.

Viele Gesetze sind nicht aus ideologischer Lust an Vorschriften entstanden. Sie sind die Antwort auf Krisen und Skandale. Nach der Finanzkrise 2008 wurden Banken strenger reguliert. Nach dem Dieselskandal wurden Umweltkontrollen verschärft. Nach Lebensmittelskandalen folgten strengere Kennzeichnungspflichten.

Regeln entstehen meist dann, wenn Vertrauen missbraucht wurde.

Wenn heute von Bürokratieabbau gesprochen wird, muss deshalb ehrlich gefragt werden: Welche Kontrollmechanismen sollen entfallen?

Ein Beispiel ist der Mindestlohn. Dokumentationspflichten bei Arbeitszeiten werden oft als Belastung für Unternehmen kritisiert. Doch sie ermöglichen überhaupt erst die Kontrolle, ob Beschäftigte korrekt bezahlt werden. Werden diese Pflichten reduziert, sinkt der Aufwand – aber auch die Möglichkeit, Verstöße aufzudecken.

Kontrolle schützt nicht nur Arbeitnehmer. Sie schützt auch ehrliche Unternehmen vor unfairer Konkurrenz durch schwarze Schafe.

Oder nehmen wir Umweltauflagen. Prüfverfahren dauern mitunter lange. Aber sie sichern, dass Bauprojekte, Industrieanlagen oder Infrastrukturmaßnahmen nicht auf Kosten von Gesundheit und Umwelt umgesetzt werden.

„Vertrauen statt Kontrolle“ ist eine politische Formel. Doch ein funktionierender Rechtsstaat braucht beides. Vertrauen in die Wirtschaft – und klare Regeln für alle.

Bürokratie ist nicht Ausdruck von Misstrauen gegenüber der Gesellschaft. Sie ist Ausdruck der Erfahrung, dass Regeln notwendig sind, um Fairness, Transparenz und Gleichbehandlung zu sichern.

Wer Bürokratie abbauen will, darf nicht verschweigen, welche Schutzmechanismen er bereit ist aufzugeben.

Werner Hoffmann – Überzeugter demokratischer Europäer.

Werner Hoffmann – überzeugter demokratischer Europäer

Alle rufen nach Bürokratieabbau. CDU, CSU, FDP und AfD besonders laut. Weniger Regeln, weniger Papier, mehr Freiheit für Unternehmen. Das klingt nach Aufbruch, nach wirtschaftlicher Dynamik, nach Befreiungsschlag.

Aber Hand aufs Herz: Wissen wirklich alle, die das fordern, was sie damit konkret meinen?

„Bürokratie“ ist zu einem politischen Reizwort geworden. Es wird benutzt, als ginge es nur um überflüssige Formulare, um Stempel, um Behördengänge. Doch Bürokratie ist viel mehr. Sie ist das Fundament unseres Rechtsstaats. Sie ist das Regelwerk, das verhindert, dass der Stärkere sich einfach durchsetzt.

Bürokratie bedeutet Arbeitsschutz. Sie bedeutet, dass Arbeitszeiten dokumentiert werden müssen, damit Menschen nicht systematisch ausgebeutet werden. Sie bedeutet, dass der Mindestlohn kontrolliert werden kann – und nicht nur auf dem Papier existiert.

Bürokratie bedeutet Umweltrecht. Sie sorgt dafür, dass nicht einfach gebaut, gebohrt oder emittiert wird, ohne Rücksicht auf Grundwasser, Luftqualität oder Lärmschutz. Wer hier „entschlackt“, greift in Schutzmechanismen ein, die unsere Lebensgrundlagen sichern.

Bürokratie bedeutet Verbraucherschutz. Lebensmittelkontrollen, Produktsicherheit, Kennzeichnungspflichten – all das schützt Menschen.

Viele dieser Regeln sind nicht aus Misstrauen entstanden. Sie sind die Antwort auf Skandale, auf Krisen, auf Missstände. Jede größere Katastrophe der Vergangenheit hat neue Vorschriften hervorgebracht – weil Vertrauen allein eben nicht gereicht hat.

Natürlich gibt es überflüssige Verfahren. Natürlich dauern Genehmigungen zu lange. Natürlich müssen Prozesse digitaler und schlanker werden. Aber pauschaler Bürokratieabbau ist kein Reformkonzept. Er ist ein Schlagwort.

Wer ernsthaft Bürokratie abbauen will, muss ehrlich sagen, welche Regeln wegfallen sollen. Soll der Arbeitsschutz gelockert werden? Sollen Umweltprüfungen verkürzt werden? Sollen Kontrollen beim Mindestlohn reduziert werden?

Denn eines ist klar: Bürokratieabbau bedeutet immer auch Machtverschiebung. Weniger Kontrolle heißt mehr Freiheit für die, die ohnehin stark sind. Weniger Regeln können mehr Unsicherheit für die bedeuten, die Schutz brauchen.

Deshalb reicht es nicht, laut nach Abbau zu rufen. Es braucht Differenzierung, Ehrlichkeit und Verantwortung.

Bürokratie ist nicht nur Ballast. Sie ist auch Schutz. Und wer sie abbauen will, trägt Verantwortung für die Folgen.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Den Vorschlag von Robert Habeck – Sozialabgaben auf Zinseinkünfte – finde ich NICHT zielführend.

Dieser Vorschlag – zusätzliche Krankenkassenbeiträge und Pflegepflichtbeiträge aus Zinseinkünfte – trifft nicht nur die falschen Personen, sondern wird wenig Sozialversicherungsbeiträge auslösen.

Besser wäre es den Abgeltungssteuersatz auf Zinseinkünfte anzupassen.

—

Reform der Kapitalbesteuerung: Warum eine Erhöhung der Abgeltungsteuer gerechter und effizienter wäre

Die Diskussion über eine gerechte Besteuerung von Kapitaleinkünften gewinnt zunehmend an Bedeutung.

Während Bundeswirtschaftsminister Robert Habeck Sozialabgaben auf Zinseinkünfte ins Gespräch gebracht hat, bringt dieses Modell erhebliche Schwächen mit sich:

Es greift nur bis zur Beitragsbemessungsgrenze und lässt Spitzenverdiener sowie privat Versicherte nahezu unberührt.

——

Ein alternativer Vorschlag von mir ist die Anhebung des Abgeltungsteuersatzes auf 35 bis 40 %, wodurch nicht nur Bürokratie vermieden, sondern auch eine gerechtere Verteilung der Steuerlast erreicht werden könnte.

Status quo: Ungleiche Behandlung von Kapitaleinkünften und Mieteinkünften

Derzeit werden

Kapitaleinkünfte (wie Zinsen, Dividenden und Aktiengewinne) mit einem pauschalen Abgeltungsteuersatz von 25 % besteuert,

während Mieteinkünfte dem persönlichen Steuersatz unterliegen – dieser kann je nach Einkommen bis zu 45 % betragen.

Diese Regelung führt dazu, dass wohlhabende Steuerpflichtige oft lieber ihr Kapital in Aktien oder festverzinsliche Wertpapiere investieren, statt Wohnungen zu vermieten.

Denn Einkünfte aus Kapitalanlagen sind steuerlich deutlich begünstigt und bergen kein Vermietungsrisiko.

Das Problem des Habeck-Modells: Begrenzung durch die Beitragsbemessungsgrenze

Habecks Vorschlag, Sozialabgaben auf Kapitaleinkünfte zu erheben, ist auf den ersten Blick ein Versuch, hohe Vermögen stärker zur Finanzierung der Sozialversicherungen heranzuziehen.

Doch das Modell hat mehrere Schwächen:

1. Beitragsbemessungsgrenze:

• Sozialabgaben fallen nur auf Einkünfte bis zur Beitragsbemessungsgrenze an (aktuell rund 66.600 € im Jahr für die Krankenversicherung).

• Wer bereits ein hohes Arbeitseinkommen hat, zahlt keine Sozialabgaben auf Kapitaleinkünfte, da die Beitragsgrenze bereits durch das Arbeitseinkommen erreicht wurde.

2. Keine Auswirkungen auf privat Versicherte:

• Personen, die privat krankenversichert sind, sind von der Regelung komplett ausgenommen, da sie nicht der gesetzlichen Sozialversicherungspflicht unterliegen.

3. Bevorzugung von Spitzenverdienern:

• Reiche mit Millionen- oder Milliardeneinkünften werden kaum belastet, da ihre Einkünfte meist bereits oberhalb der Beitragsbemessungsgrenze liegen.

Das Ergebnis:

Das Modell würde die kleine Mittelschicht mit Kapitaleinkünften stärker belasten, während Wohlhabende geschont werden.

——-

Auch wenn ich mir persönlich bei der Umsetzung meines Vorschlages schade:

——-

Eine gerechtere Lösung: Erhöhung des Abgeltungsteuersatzes auf 35–40 %

Ein sinnvoller Ansatz wäre stattdessen eine Erhöhung des Abgeltungsteuersatzes von derzeit 25 % auf 35 bis 40 %.

Vorteile dieses Modells:

1. Nahezu Gleichbehandlung von Einkommensarten:

• Mieteinkünfte und Kapitaleinkünfte werden nahezu gleichgestellt, da beide einem höheren Steuersatz unterliegen würden.

• Dies reduziert den Anreiz, Kapitalerträge gegenüber Vermietungseinkünften steuerlich zu bevorzugen.

2. Effizienz und weniger Bürokratie:

• Anders als beim Habeck-Modell wäre kein komplexer Abgleich mit der Beitragsbemessungsgrenze nötig.

• Steuerpflichtige könnten wie bisher den Steuersatz über ihre Steuererklärung senken, wenn sie insgesamt nur ein geringes Einkommen haben.

3. Fairness:

• Alle Steuerpflichtigen zahlen denselben Abgeltungsteuersatz, unabhängig davon, ob sie gesetzlich oder privat versichert sind.

• Große Vermögen mit hohen Kapitaleinkünften tragen einen größeren Anteil zur Steuerlast, unabhängig von ihrem Arbeitseinkommen.

Rechenbeispiele: Auswirkungen einer Erhöhung des Abgeltungsteuersatzes

Kapitaleinkünfte Aktueller Steuersatz (25 %) Steuerlast bei 35 % Steuerlast bei 40 %

1.000: € 250 € 350 € 400 €

10.000: € 2.500 € 3.500 € 4.000 €

100.000: € 25.000 € 35.000 € 40.000 €

Für Kleinsparer bleibt die Belastung auch bei einer Erhöhung des Steuersatzes moderat.

Höhere Kapitaleinkünfte werden jedoch signifikant stärker besteuert, wodurch die Steuerprogression fairer gestaltet wird.

Soziale Abfederung durch Steuererklärung

Eine Erhöhung des Abgeltungsteuersatzes bedeutet nicht automatisch eine Mehrbelastung für Personen mit geringem Gesamteinkommen.

Über die jährliche Steuererklärung könnten Steuerpflichtige, die wenig Arbeitseinkommen oder geringe Gesamteinnahmen haben, einen geringeren Steuersatz auf ihre Kapitaleinkünfte geltend machen.

Dadurch bleibt das System sozial ausgewogen und vermeidet unnötige Härten.

Fazit: Eine faire Lösung ohne Bürokratie

Die Erhöhung des Abgeltungsteuersatzes auf 35 bis 40 % würde eine gerechtere Besteuerung von Kapitaleinkünften schaffen, ohne neuen Verwaltungsaufwand zu verursachen.

Anders als das Habeck-Modell, das durch die Beitragsbemessungsgrenze Wohlhabende verschont, würde ein erhöhter Abgeltungsteuersatz alle Steuerpflichtigen gleichermaßen betreffen.

Gleichzeitig würde eine Annäherung an die Besteuerung von Mieteinkünften den Steuerwettbewerb zwischen verschiedenen Einkommensarten verringern und den sozialen Ausgleich stärken.

Dieses Modell könnte somit dazu beitragen, den Steuerstaat gerechter zu gestalten und finanzielle Lasten fairer zu verteilen – ohne die Komplexität der Sozialabgaben auf Kapitaleinkünfte weiter zu erhöhen.

Diese höheren Einnahmen könnten dann über Sonderumlagen an alle Krankenversicherungen und Pflegepflichtversicherung aufgeteilt werden.

Sie sind als Journalist der Welt am Sonntag bekannt als Kritiker der Energiewende. In vielen Punkten zu recht! Sie schreiben zu Millionen und daher nehmen Sie maßgeblich Einfluss.

Ihr heutiger Artikel ist Quatsch und Ihrer nicht würdig. Ihre Kernfehler:

1) Solarstrom sei Risiko: Nein, Solarstrom ist ein Segen! Er ist günstiger und sauberer als jede Alternative.

Allerdings wird er vollkommen falsch gefördert.

Das Design der Förderung honoriert maximale Einspeisung, die dann zu den bekannten Verwerfungen führt.

Nicht die Technologie.

Ich frage mich warum das so schwer ersichtlich ist – Volatilität braucht flexible Preise und Abrechnung.

Das Risiko ist ein falsche Förderung in Kombination mit fehlender Flexibilität (Smart Meter).

Es werden Ende 2025 knapp 15 GW Leistung (20% der Grundlast Deutschlands) in Kellern herumstehen aber sie dürfen nicht genutzt werden um die Spitzen zu glätten oder um z.B. die Frequenz zu stabilisieren.

Das ist ein rein rechtliches und bürokratisches Thema.

Würde man die Netzentgelte wie bei den geplanten und viel zu teuren „Mega Batterie Parks“ ebenfalls erlassen, dann würde hier ein atmender Deckel eines sich selbst optimierenden Strommarktes entstehen.

Ihr Meinungsgeber Amani Joas ist „biased“ er weiß, sollten die dezentralen Speicher behandelt werden wie Großspeicher, dann ist sein Geschäftsmodell tot.

Interessant das er es hierher schafft. Sie sollten eher mal mit dem Gründer von Next Kraftwerke und heutigen Gründer von SpotmyEnergy sprechen! Jochen Schwill

Es gibt einen Grund das der Gründer des größten virtuellen Kraftwerks Deutschland mit vorwiegend großen Einheiten nun auf „Mikro Flexibilität“ setzt! Weil es die günstigste Form ist.

Mit dem bestehenden Netz und den bestehenden Speichern, die bereits bezahlt sind – ohne das wir noch die riesiger Batterien Felder Bauern müssen – können wir mehr tun – günstiger und besser – damit dezentrale Systeme wie Wärmepumpe, Elektroautos Teil der Lösung der Volatilität werden und sich systemdienlich verhalten.

Also Teil eines selbstregulierenden Stromnetzes werden.

PS: Wie Sie richtig berichten stehen wir vollkommen zu der Änderung der derzeit falschen Förderung!

Aber nicht für mehr Kohle und Gas, sondern für

– noch mehr,

– noch günstigere

– und noch sauberere Energie für alle!

Catiana Krapp Kathrin Witsch Markus Meyer Fabian H. Jens Spahn Katharina Beck Dr. Florian Güßgen

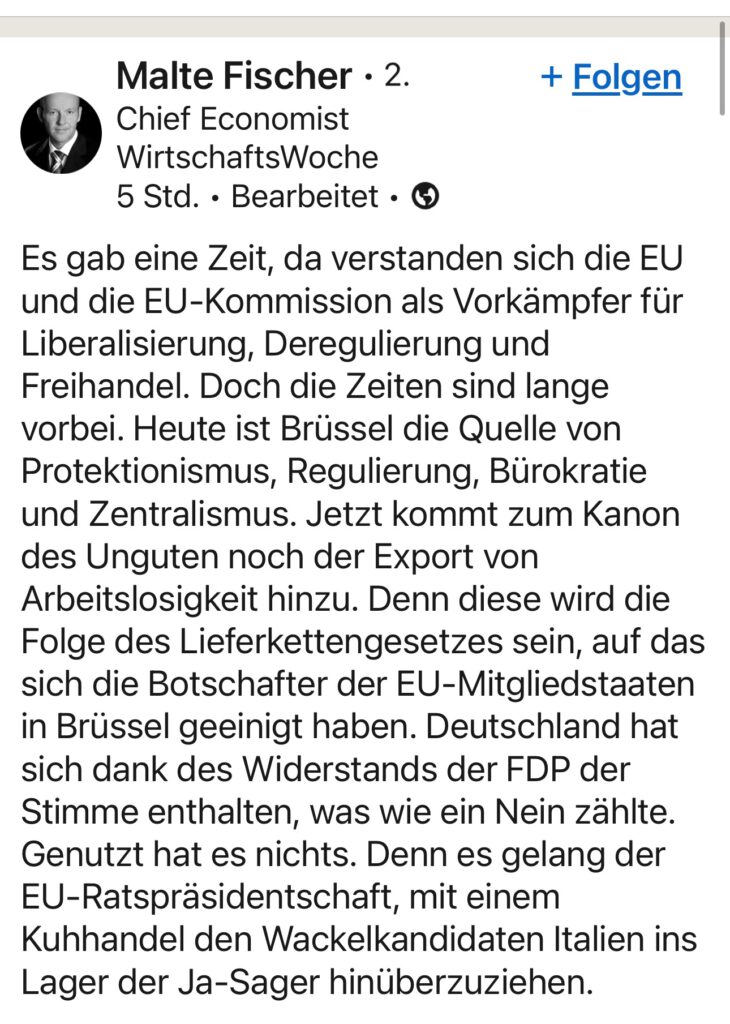

Abgesehen von der moralischen Betrachtung ist es Blödsinn, was Sie – Herr Malte Fischer – wieder einmal schreiben. Begründungen:

1. Das #Lieferkettengesetz bestand bereits in Deutschland. Und das deutsche Lieferketttengesetz hat(te) nicht nur für Großbetriebe Gültigkeit, sondern für JEDEN Zulieferer, der an Großbetriebe stattfand.

Aus Haftungsgründen musste dadurch jeder Zulieferer die Bedingungen des Lieferkettengesetzes einhalten.

Ohne das EU-Lieferkettengesetz waren also DEUTSCHE Betriebe benachteiligt!

Wenn das #EU-#Lieferkettengesetz nicht gekommen wäre, hätte Deutschland weiter einen Standortnachteil in der EU gehabt.

Insoweit ist auch ohne die Betrachtung der #Sklavenarbeit das #EULieferkettengesetz für Deutschland auch sehr gut.

Mit der #FDP wäre also der deutsche Standortnachteil weiter vorhanden gewesen!!!

Übrigens:

Dass bestimmte Regulierungen und Bürokratie notwendig sind, liegt nicht an der EU oder Deutschland, sondern an den Personen bzw. Unternehmen, die bestimmte Regeln in der Gesellschaft nicht einhalten oder umgehen.

Schuld sind also in erster Linie die Abzocker, die unsere Gesellschaft ausschließlich egozentrisch ausnutzen.

Dazu gehören einzelne Personen, Unternehmen und vor allem auch Wirtschaftsberatungsunternehmen (inklusive Anwälte), die damit viel Cash verdienen.

Dies gilt nicht nur für die Thematik #Lieferkettengesetz, sondern auch bei

– Steuerhinterziehungen (jährlich ca 150 Mrd. Euro), also 1.785 Euro pro Bürger pro Jahr (150 Mrd.:84 Mio Einwohner= 1.785€)

– #Ausnutzung der #Deutschen #Gemeinschaft, wenn Unternehmen die Arbeitnehmer mit #Mindestlohn abspeisen, denn diese #Niedriglohnempfänger müssen in der aktiven Zeit und vor allem auch in der Rente eine #Aufstockung erhalten (#Grundsicherung, Zuschlag #Grundrente), die die Allgemeinheit bezahlen muss.

——-

Welche Gründe hatte die FDP wohl noch, dass das EU-LieferkettenGesetz nicht kommen sollte

Schaut man sich die derzeitige Nähe zwischen FDP und CDU/CSU an, dann kommen einem noch ganz andere Gedanken:

Die FDP hatte wohl den Plan, dass auch das deutsche Lieferkettengesetz abgeschafft oder total aufgeweicht werden solle. Wenn das EU-Lieferkettengesetz nicht kommen würde, könnte die FDP wohl das deutsche Lieferkettengesetz in der nächsten CDU-Wahlperiode gekippt werden (FDP-Wunschtraum), denn mit der CDU könnte das Feigenblatt Bürokratieabbau so manches entfallen.

Weitere Kommentare zu diesem Artikel gibt es über den Link—>