Wir laufen sehenden Auges in einen umfassenden Zollkonflikt hinein. Nach den einseitigen und unbegründeten US-Zöllen gegen Kanada, Mexiko und China, ziehen nun Kanada und China nach. Die USA kündigen derweil noch weitergehende #Zölle an. Das ist die Zollspirale, vor der ich seit den ersten Ankündigungen aus Washington gewarnt habe.

In einem derartigen Handelskrieg gibt es keine Gewinner. Das Ergebnis ist mehr Unruhe auf den Märkten, mehr Inflation, höhere Preise, weniger Investitionssicherheit. Die aktuellen Börsenverläufe nehmen das schon vorweg. Ein wirtschaftsfreundliches Umfeld sieht anders aus.

Deutschland unterstützt deswegen den Ansatz der EU-Kommission, gemeinsam mit der US-Regierung zu einer Verhandlungslösung zu kommen. Ich bleibe aber auch dabei: Die EU lässt sich nicht herumschubsen. Wenn Präsident Trump die angekündigten Zölle auf EU-Produkte erhebt, werden wir geschlossen und selbstbewusst reagieren.

——

Werner Hoffmann

Der einzige Gewinner ist auf den ersten Blick wohl der Sparer, der durch eine höhere Inflation höhere Zinsen bekommt. Allerdings ist dies ein Milchmädchengedanke, denn eine zu hohe Inflation ist auch eine hohe Geldentwertung.

Eine zunehmende Inflation hat höchstens für den Häuslebauer Vorteile, der schon mit langfristig niedrigen Zinsen eine Finanzierung hat. Grund: Niedrige Zinsen gesichert und die Schulden werden bei einer hohen Inflation wertmäßig abnehmen.

Wichtige Ergänzung:

Nicht nur der Handelskrieg, sondern auch die Neuverschuldung wird zu einer höheren Inflation führen. Im Baubereich ist dies natürlich Gift, wobei hier entsprechende Förderprogramme (z.B. KfW-Darlehen) einen Ausgleich schaffen können.

Dies gilt jedoch nicht für Anschlussfinanzierungen, wenn die Zinsfestschreibung endet.

Empfehlung:

Wer eine Hypothek mit einer auslaufende Zinsfestschreibung hat, sollte frühzeitig die Anschlussfinanzierung vornehmen und sich die heutigen Zinsen sichern.

Tipp:

Bei der Debeka haben Sie die Wahl einer Zinsfestschreibung bis zu 30 Jahre.

Zinsbindung: zwischen 1–30 Jahren.

Sondertilgungsrecht: zwischen 0–10 % p. a. der anfänglichen Darlehenssumme. Bereitstellungszinsfreier Zeitraum: zwischen 3–24 Monaten

Dies bedeutet, dass man sich heute die Zinsen sichert, obwohl die Zinsfestschreibung erst in ein bis zwei Jahren endet.

In den vergangenen zehn Jahren wurden in Deutschland jährlich zwischen etwa 250.000 und 300.000 Wohnungen fertiggestellt. Im Jahr 2023 lag die Zahl der fertiggestellten Wohnungen bei rund 294.000.

Von diesen Neubauten waren weniger als ein Drittel klassische Mietwohnungen, was etwa 98.000 Einheiten entspricht. Der Anteil der durch Privatpersonen vermieteten Wohnungen betrug im Jahr 2022 rund 43 % des gesamten Mietwohnungsbestands.

Warum ist der private Wohnungs-Vermietungsmarkt so eingebrochen?

Nun könnte man natürlich sagen, dass dies an dem Mietrecht oder den Baukosten liegt.

Das ist viel zu weit hergeholt.

Der Hintergrund ist viel einfacher.

Zum einen liegt dies derzeit an den gestiegenen Bauzinsen.

Noch stärker liegt dies an der ungleichen Besteuerung von Mieteinkünften und Kapitaleinkünften.

Mieteinkünfte werden mit dem individuellen Steuersatz besteuert.

Bei Kapitaleinkünften gilt ein Abgeltungsteuersatz von 25 %!

20.000 Euro Mieteinkünfte können somit bis zu 9.000 Euro Einkommensteuer auslösen.

20.000 Euro Zinseinkünfte lösen nur maximal 5.000 Euro Steuern aus.

Insofern ist der Kampf der Giganten Zinseinkünfte zu Mieteinkünfte sehr ungleich und schädigt den Wohnungsmarkt.

Noch dazu kommt, dass die gebrauchten Immobilien im Kaufpreis in den kommenden 5 bis 10 Jahren sehr stark fallen werden.

Gründe:

Mieter werden immer öfter auf Nutzung einer Garage mit Stromanschluss mit mindestens 11 KW Wert legen. Der EEG des Elektroautos ist positiv vorprogrammiert.

Umstellung auf Wärmepumpen oder Nahheizung, Fernheizung sind ebenso unausweichlich.

Ebenso wird der Wohnungsmarkt unter Umständen abnehmen; zumindest könnte diese Gefahr im Landbereich vielleicht bestehen.

Zumindest bestehen auch Unsicherheiten in der weiteren Entwicklung.

Gründe:

Derzeit leben in Deutschland etwa 1 Mio. Ukrainer und 1 Million Syrer. Würden theoretisch diese Menschen wieder in die Heimatländer zurückwandern, wären zu viele Mietwohnungen vorhanden und auch ein extremer Arbeitskräftemangel vorhanden.

Die Anzahl an älteren Menschen, die im Pflegeheim leben müssen, wird extrem zunehmen, wodurch dann auch der Wohnungsmarkt weniger Nachfrage erlebt.

Autonomes Fahren wird zu einer völligen Verschiebung des Wohnungsmarktes und der Infrastruktur beitragen. Während derzeit noch rentennahe Jahrgänge und Rentner lieber in Kreisstädte umziehen (Erreichbarkeit von Ärzten, Krankenhaus, Einkaufen, Kulturellem Angebot), wird das autonome Fahren dazu beitragen, dass auch der Landbereich wieder an Attraktivität zurückgewinnt. Beim Autonomen Fahren (Stufe 5 v. 5, mindestens 4 von Stufe 5) sehe ich einen Zeitraum von etwa 5 bis 10 Jahren als maximale Entwicklungszeit.

Mercedes hat bereits eine Zulassung jetzt bis 92 km/h mit autonomer Stufe 3 von 5.

Und für die deutsche Autoindustrie wäre dies auch eine Chance international wieder an Fahrt zu gewinnen.

——-

Wieder zurück zum derzeitigen Hauptproblem:

Die Abgeltungsteuer für Kapitalerträge muss aus meiner Sicht dringend auf 35 bzw. 40 % angepasst werden.

Wer ein niedriges zu versteuerndes Einkommen hat, bekommt dann durch die Einkommensteuer im Rahmen der Günstigerprüfung eine zu hoch gezahlte Abgeltungsteuer zurückerstattet

Werner Hoffmann – Seniorenberater (NWB-Akademie für Steuerberater und Fachanwälte für Steuerrecht) – Generationenberater (IHK) – – Betriebswirt für betriebliche Altersversorgung (FH) – – Rentenberater-Sachkundeprüfung nach RDG –

Es kommt immer wieder vor, dass alte Sparbücher von Eltern, Großeltern, Verwandten oder von einem selbst wieder auftauchen – manchmal nach vielen Jahren.

Aber was viele nicht wissen: Diese Sparbücher können auch nach langer Zeit noch wertvoll sein.

Trotz Fusionen und Übernahmen im Bankensektor besteht die Möglichkeit, auf das Geld zuzugreifen.

Viele Banken, wie zum Beispiel die Dresdner Bank, die inzwischen in die Commerzbank übergegangen ist, oder die Landesgirokasse Stuttgart, die heute zur BW Bank gehört, existieren in irgendeiner Form noch.

Doch was tun, wenn die Bank nicht mehr besteht?

Und wie sind die Verjährungsfristen für alte Sparbücher?

Sollte die Bank nicht mehr bestehen, dann wurde die Bank von einem anderen Institut übernommen. und als Rechtsnachfolger haftet die übernehmende Bank.

Für alte Guthaben der Dresdner Bank muss somit die Commerzbank derzeit haften.

Und bei der Landesgirokasse Stuttgart ist heute die BW-Bank als Rechtsnachfolger vorhanden.

Nachfolgend kläre ich Dich hier über die Verjährung auf, denn hier herrschen viele Unklarheiten, die eigentlich gesetzlich und durch ein BGH-Urteil geklärt sind.

Heute geht’s um die Verjährung von Sparbüchern und darum, was sich nach einem wichtigen Urteil des Bundesgerichtshofs im Jahr 2017 geändert hat.

Viele von uns haben vielleicht noch alte Sparbücher herumliegen – aber wie lange kann man eigentlich noch Geld von diesen Sparbüchern einfordern?

Und wann verjähren solche Ansprüche?

Das klären wir jetzt, und wir schauen uns auch an, was das Bürgerliche Gesetzbuch, also das BGB, dazu sagt.

Verjährung von Sparbüchern vor dem BGH-Urteil aus dem Jahr 200/

Früher dachte man oft, dass Ansprüche auf Sparbücher nach den allgemeinen Verjährungsregeln des § 195 BGB verfallen.

Diese Regel besagt, dass die Verjährungsfrist in der Regel drei Jahre beträgt.

Diese Frist lief normalerweise ab dem Ende des Jahres, in dem die letzte Bewegung auf dem Konto stattfand. Wenn also seit 1950 nichts mehr passiert ist, wäre der Anspruch vermutlich nach drei Jahren verjährt.

Aber es gab auch Ausnahmen: Bei langfristigen Sparverträgen konnte die Verjährung auch 30 Jahre dauern, nach § 199 BGB. Das war oft verwirrend, vor allem bei Sparbüchern, auf denen lange nichts mehr passierte.

Änderung durch das BGH-Urteil von 2002 (2002 (XI ZR 361/01):

Dann kam 2002 das entscheidende Urteil des Bundesgerichtshofs.

Der BGH hat klargestellt, dass die Verjährung von Sparbuch-Ansprüchen nicht mit der letzten Kontobewegung beginnt, sondern erst dann, wenn du oder deine Erben aktiv das Geld von der Bank zurückfordert.

Der Knackpunkt des Urteils:

Die Verjährung startet erst, wenn du die Auszahlung verlangst und die Bank sich weigert.

Ab diesem Zeitpunkt hast du dann noch drei Jahre, um deinen Anspruch geltend zu machen, nach § 195 BGB.

Das bedeutet: Selbst wenn dein Sparbuch seit Jahrzehnten unangetastet geblieben ist, kannst du das Geld immer noch verlangen, solange du die Auszahlung noch nicht beantragt hast. Erst wenn die Bank ablehnt, startet die dreijährige Verjährung.

Fazit:

Wenn du also irgendwo ein altes Sparbuch findest, lass dich nicht abschrecken.

Dank des BGH-Urteils von 2017 stehen die Chancen gut, dass deine Ansprüche noch nicht verjährt sind.

Leg das Sparbuch bei der Bank vor, verlange die Auszahlung und merk dir das Datum.

Ab da läuft erst die Verjährungsfrist von drei Jahren.

Tipp:

Ich empfehle dir, alle deine Sparverträge in einem Notfallordner festzuhalten.

So können deine Erben frühzeitig auf alle wichtigen Unterlagen zugreifen.

mit vielen hilfreichen Tipps und Vordrucken, speziell auch für den Todesfall und Vollmachten.

Danke fürs Lesen!

——-

Noch einen Tipp:

Sollte die Bank sich wehren, das Guthaben auszuzahlen (inklusive Zinsen), so besteht die Möglichkeit, dass du dich beim Umuts Mann oder auch zusätzlich beim Bundesaufsichtsamt für Finanzdienstleistung beschwerst.

Bei Beschwerden, die bei der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder beim Ombudsmann eingereicht werden, entstehen für Verbraucher in der Regel keine Kosten. Die BaFin erhebt keine Gebühren für die Bearbeitung von Verbraucherbeschwerden, und auch das Ombudsverfahren ist für Verbraucher kostenlos.

Die Kosten für die Bearbeitung der Beschwerde werden in der Regel von der betroffenen Bank oder Versicherung getragen. Im Falle des Ombudsmanns sind die Unternehmen, die sich dem jeweiligen Ombudssystem angeschlossen haben, verpflichtet, die Kosten für das Schlichtungsverfahren zu tragen. Dies ist Teil der Vereinbarungen, die sie mit dem Ombudssystem getroffen haben.

Die genauen Kosten, die eine Bank oder Versicherung in einem Beschwerdefall trägt, können je nach Schlichtungsstelle und Art der Beschwerde variieren, aber sie müssen in der Regel einen Pauschalbetrag oder eine Gebührentragung übernehmen. Diese Gebühren richten sich nach den Regelungen des jeweiligen Ombudssystems oder nach dem Aufwand der BaFin in dem spezifischen Fall.

——

Insofern haben Banken zumindest bei Kleinbeträgen Interesse an der Begleichung der Forderung.

——

Nachfolgend die Anschriften:

Hier sind die Anschriften für den Ombudsmann und die BaFin im Bereich Banken:

1. Ombudsmann für Banken

Der Ombudsmann für Banken ist Teil des Beschwerdesystems des Bundesverbands deutscher Banken. Die Anschrift lautet:

Kundenbeschwerdestelle beim Bundesverband deutscher Banken e.V.

2. Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) – Bereich Banken

Die BaFin überwacht den Bankensektor in Deutschland. Die Anschrift für den Bereich Banken ist:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Graurheindorfer Straße 108

53117 Bonn

Deutschland

Oder alternativ:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Marie-Curie-Straße 24-28

60439 Frankfurt am Main

Deutschland

Du kannst dich je nach Art der Beschwerde an eine der beiden Adressen wenden.

———

Weitere Interessante Urteile zu Sparbüchern

Verjährung von Sparguthaben Selbst wenn auf einem Sparbuch mehr als 30 Jahre keine Kontobewegung mehr stattgefunden hat, besteht ein Anspruch auf Auszahlung des Sparguthabens. Es gibt keinen Erfahrungssatz dahingehend, dass ein Sparkonto aufgelöst ist oder kein Guthaben mehr aufweist, wenn der Inhaber über Jahrzehnte hinweg keine Eintragungen mehr vornehmen lässt. Die Verjährung des Auszahlungsanspruchs beginnt erst mit Kündigung des zugrunde liegenden Darlehensvertrags zu laufen. Die Geltendmachung des Rückzahlungsanspruchs durch den Kunden ist als eine solche Kündigung aufzufassen. BGH, Urteil vom 21.07.2005 – XI ZR 88/ Quelle: —> https://www.afs-rechtsanwaelte.de/urteile/136-verjaehrung-sparguthaben.php

Anspruch auf Auszahlung eines Sparguthabens: Vorlage der Kraftloserklärung des Sparbuchs durch den Anspruchsteller als Indiz für eine infolge der Auszahlung des Sparguthabens erfolgte Entwertung oder Vernichtung des Sparbuchs Leitsätze Legt der Anspruchsteller das Sparbuch nicht im Original, sondern nur einen Ausschließungsbeschluss vor, mit dem das Sparbuch für kraftlos erklärt worden ist, ist dies ein starkes Indiz für eine infolge der Auszahlung des Sparguthabens erfolgte Entwertung oder Vernichtung des Sparbuchs, unabhängig davon, ob das Kreditinstitut sich an dem Aufgebotsverfahren beteiligt hat oder nicht (Ergänzung zu Senat, Urteil vom 4. Juni 2002 – XI ZR 361/01, BGHZ 151, 47, 50). https://juris.bundesgerichtshof.de/cgi-bin/bgh_notp/document.py?Gericht=bgh&Art=en&Datum=2022-1-18&nr=78552&anz=21&pos=10&Blank=1

Urteil zur Verjährung und mangelnde Nachweispflicht, dass das Guthaben durch die Bank ausgezahlt wurde. —> https://openjur.de/u/2149653.html

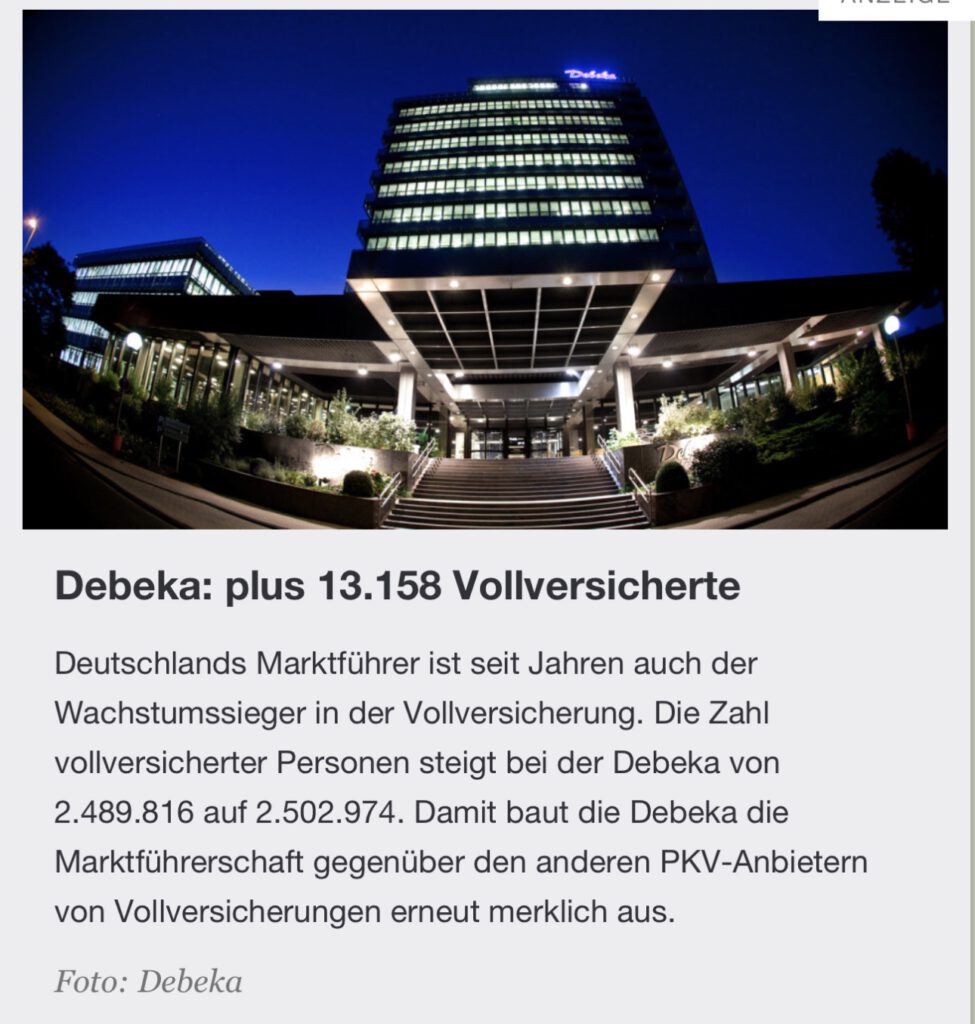

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

In ihren Allgemeinen Bausparbedingungen hatte die #BHW #Bausparkasse AG sich ermächtigt, für laufende Bausparverträge ein Jahresentgelt von 12 Euro zu erheben.

Jahresentgelt während der Ansparphase eines Bausparvertrages unwirksam

Jahresentgelt stellt weder Gegenleistung für eine vertragliche Hauptleistung noch Entgelt für eine Sonderleistung dar

Der Bundesgerichtshof

hat entschieden, dass die in den Allgemeinen Geschäftsbedingungen einer Bausparkasse enthaltene Klausel, mit der die Bausparkasse von den Bausparern in der Ansparphase der Bausparverträge ein sogenanntes Jahresentgelt erhebt, unwirksam ist.

Der Kläger, ein eingetragener Verein, nimmt satzungsmäßig Verbraucherinteressen wahr und ist als qualifizierte Einrichtung gemäß § 4 UKlaG eingetragen.

Die beklagte Bausparkasse verwendet in ihren Allgemeinen Bedingungen für u.a. die folgende Bestimmung:

„Die Bausparkasse berechnet während der Sparphase jeweils bei Jahresbeginn – bei nicht vollständigen Kalenderjahren anteilig – für jedes Konto des Bausparers ein Jahresentgelt von 12 EUR p.a.“

Der Kläger hält die vorbezeichnete Klausel für unwirksam, da sie die Bausparer entgegen den Geboten von Treu und Glauben unangemessen benachteilige.

Er nimmt die Beklagte darauf in Anspruch, es zu unterlassen, diese oder eine inhaltsgleiche Klausel gegenüber Verbrauchern in Bausparverträgen zu verwenden und sich bei der Abwicklung von Bausparverträgen auf die Klausel zu berufen.

Die Vorinstanzen haben der Unterlassungsklage stattgegeben.

Mit der vom Berufungsgericht zugelassenen Revision verfolgt die Beklagte ihren Klageabweisungsantrag weiter.

Weder Gegenleistung für vertragliche Hauptleistung noch Entgelt für Sonderleistung

Der Bundesgerichtshofs hat entschieden, dass die angefochtene Klausel der Inhaltskontrolle nach § 307 BGB unterliegt und dieser nicht standhält.

Er hat deshalb die Revision der Beklagten zurückgewiesen.

Zur Begründung hat der Senat im Wesentlichen ausgeführt:

Die Entgeltklausel ist Gegenstand der Inhaltskontrolle nach § 307 Abs. 3 Satz 1 BGB, weil sie eine Preisnebenabrede darstellt.

Das in der Ansparphase eines Bausparvertrags erhobene Jahresentgelt ist weder Gegenleistung für eine vertragliche

Hauptleistung noch Entgelt für eine Sonderleistung der Beklagten und damit keine kontrollfreie Preishauptabrede.

Die von der Bausparkasse in der Ansparphase geschuldete Hauptleistung besteht einerseits in der Zahlung der Zinsen auf das Bausparguthaben sowie andererseits darin, dem Bausparer nach der Leistung der Bauspareinlagen einen Anspruch auf Gewährung eines niedrig verzinslichen Bauspardarlehens aus der Zuteilungsmasse zu verschaffen.

Mit dem Jahresentgelt werden demgegenüber Verwaltungstätigkeiten der Beklagten in der Ansparphase bepreist, die sich mit der bauspartechnischen Verwaltung, Kollektivsteuerung und Führung einer Zuteilungsmasse umschreiben lassen.

Hierbei handelt es sich lediglich um notwendige Vorleistungen, nicht aber um eine von der Beklagten in der Ansparphase geschuldete Hauptleistung.

Unvereinbar mit gesetzlicher Regelung

Der danach eröffneten Inhaltskontrolle hält die streitige Klausel nicht stand.

Sie ist vielmehr unwirksam, weil die Erhebung des Jahresentgelts in der Ansparphase eines Bausparvertrags mit wesentlichen Grundgedanken der gesetzlichen Regelung unvereinbar ist und die Bausparer entgegen den Geboten von Treu und Glauben unangemessen benachteiligt.

Denn mit dem Jahresentgelt werden Kosten für Verwaltungstätigkeiten auf die Bausparer abgewälzt, welche die Bausparkasse aufgrund einer eigenen gesetzlichen Verpflichtung zu erbringen hat.

Die Abweichung der Entgeltklausel von wesentlichen Grundgedanken der gesetzlichen Regelung ist auch bei der gebotenen pauschalisierenden Gesamtbetrachtung nicht durch bausparspezifische Individualvorteile der einzelnen Bausparer sachlich gerechtfertigt.

Bausparer müssen in der Ansparphase bereits hinnehmen, dass ihre Spareinlagen bezogen auf den Zeitpunkt des Abschlusses des Bausparvertrags nur vergleichsweise niedrig verzinst werden.

Außerdem können Bausparkassen bei Abschluss des Bausparvertrags von den Bausparern eine Abschlussgebühr verlangen.

Mit dem Jahresentgelt wird auch kein Beitrag zur Gewährleistung der Funktionsfähigkeit des Bausparwesens geleistet, der geeignet wäre, die mit seiner Erhebung für den einzelnen Bausparer verbundenen Nachteile aufzuwiegen.

Der gemeinnützige Verein bietet neben den kostenfreien regionalen FACEBOOK- und TWITTER-Seiten auch fachliche Information zu unterschiedlichen Themen.

Ob es um Gesundheit, Finanzen, Erbrecht, rechtliche Vorsorge, Rente, betriebliche Altersversorgung oder um die Pflege geht. Wir bieten unseren Mitgliedern und Nicht-Mitgliedern auf den FACEBOOK-Seiten und twitter-Seiten umfangreiche Informationen.

Beispiele auf der Internetseite forum-55plus.de Die Links finden Sie direkt auf der Internetseite https://forum-55plus.de/content/soziale-verbindungen/themenwahl-bundesweit/

Die ersten Ansätze des Notfallordners gab es in Teillösungen wesentlich früher.

Dabei wurde entweder der Schwerpunkt auf medizinische Bereiche, den Tod oder eine Teil-Notizensammlung Wert gelegt.

Die erste Form #Gesamt-Notfallordner wurde von Werner Hoffmann (jun.) und Werner Hoffmann (Sen). 1999 entwickelt. Hintergründe waren Erfahrungen durch familiäre Schicksalsschläge.

Beide Autoren haben in dem Notfallordner umfangreiches Knowhow eingebracht.

So war Werner Hoffmann (sen.) bei einer gesetzlichen Krankenkasse u.a. in der Fachabteilung Krankenbetreuung tätig.

Werner Hoffmann jun. hatte umfangreiche Ausbildungen und Studien erworben:

Versicherungskaufmann (speziell auch private Krankenversicherungen)

Seniorenberater (bei NWB-Steuerberater-Akademie)

Generationenberater (IHK)

Fachwirt f. Marketing

Betriebswirt für betriebliche Altersversorgung (FH)

Sachkundeprüfung Rentenberater nach RDG (theor.)

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Gerade dieses umfangreiche Knowhow aus unterschiedlichen Fachbereichen führt dazu, dass der Notfallordner nicht nur ein einfacher Ablage- und Dokumentenordner ist, sondern auch viele Tipps zu unterschiedlichen Lebenssituationen enthält.

Notfallordner Vorsorgeordner

Der #Notfallordner wurde 2008 dem gemeinnützigen Verein kostenfrei zur Verfügung gestellt.

Seit 2008 wurde der Inhalt des Notfallordners inzwischen über 300.000 mal downgeloadet.

Aufgrund der hohen Nachfrage nach einer gedruckten Version wurde der Notfallordner dann in einer gedruckten Version aufgelegt.

Die gedruckte Version wird von einem Verlag angeboten. Das Grundwerk bietet in 12 Kapitel umfangreiche Vorsorge für den Ernstfall auf über 140 Seiten.

Der damalige Notfallordner wurde dann auf über 90 verschiedene Versionen weiterentwickelt.

Die Gründe: Sehr stark ist der Inhalt auch durch andere Bereiche zu ergänzen, denn einen Notfallordner, der alles berücksichtigt, kann es genauso wenig geben, wie einen Schuh, der jedem passt. So ist die berufliche Tätigkeit ein wesentliches Unterscheidungungsmerkmal, der unbedingt beachtet werden muss. Dabei spielt nicht nur die jetzige Tätigkeit, sondern auch eine frühere Tätigkeit eine wesentliche Rolle.

Kleine Übersicht über die verschiedenen Notfallordner

– Notfallordner für Angestellte / Rentner

– Notfallordner für Beamte / Pensionäre und deren Ehegatten

– Notfallordner für Heilberufe (z.B. Ärzte, Zahnärzte, Apotheker)

– Notfallordner für Selbstständige

– Notfallordner für Unternehmer

– 41 unterschiedliche Notfallordner für zulassungspflichtige Handwerket

– Notfallordner für zulassungsfreie Handwerker

– Notfallordner für Architekten

Beispiele: Gründe für die Unterscheidungen sind zum einen durch die Erläuterungen, der Erbschaftssteuer, ggf. Beihilfe, Unternehmensform dringend zu beachten.

Notfallordner www.notfallordner-vorsorgeordner.de

Ein allgemeiner Notfallordner ist oft nicht die passende Lösung.

Hilfreich ist im Übrigen auch für die Auswahl des Notfallordners und die Festlegung des richtigen Inhalts.

Speziell für zu diesem Notfallordner wurde ein interaktives Beratungsvideo (kostenfrei) entwickelt.

Wie dieses interaktive Beratungsvideo funktioniert, erfahren Sie auf der Internetseite

Was ändert sich? Immer zum #Jahresbeginn gibt es Änderungen, die sich auf den Geldbeutel auswirken. Dieses Jahr jedoch ganz besonders für die meisten Arbeitnehmer und Beamte, aber auch für die Selbstständigen.

SOLI FÄLLT FÜR FAST ALLE WEG

Der 1991 ursprünglich befristet für ein Jahr eingeführte Solidaritätszuschlag wird ab 2021 für fast alle Bürgerinnen und Bürger wegfallen.

Empfehlenswert ist die Ersparnis für die eigene spätere Rente anzusparen. Wer dies intelligent macht, kann damit seine eigene Altersversorgung schön aufbessern.

Wer 2020 (ledig) ein zu versteuerndes Einkommen von 36.000 € hatte, bezahlte 390,23 € Solidaritätszuschlag. In 2021 fällt dieser weg. Wird dieser Betrag Netto in einer Entgeltumwandlung angelegt, ist die Bruttoanlage bei etwa 900 Euro (mtl. 75 Euro). Grund: Die Bruttoeinzahlung mindert sofort die Sozialversicherungsbeiträge und die Lohnsteuer. Zusätzlich muss der Arbeitgeber mindestens 15% der Sozialversicherungsersparnis (Arbeitgeberanteil) dazu bezahlen.

Nur, wer als Single mehr als 109.000 € brutto pro Jahr oder als Paar mehr als 221.000 € verdient, muss nach wie vor den vollen „Soli“ bezahlen. Dies sind etwa die obersten 3 Prozent der Steuerpflichtigen. Die FDP hat Rechtsmittel hiergegen eingelegt. Sie will erreichen, dass der „Soli“ für jeden Steuerzahler abgeschafft wird.

WEITERE STEUERLICHE ÄNDERUNGEN

Die Mehrwertsteuer, die wegen der Corona-Pandemie zeitlich befristet gesenkt wurde, hat ab Januar wieder ihre reguläre Höhe. Der Mehrwertsteuersatz liegt nun wieder bei 19 Prozent, der ermäßigte Satz wieder bei 7 Prozent.

HÖHERE BERÜCKSICHTIGUNG DER ALTERSVERSORGUNGSBEITRÄGE

Neu ist ab 2021, dass Altersvorsorgebeiträge in höherem Umfang in der Steuererklärung berücksichtigt werden können.

UNTERHALTSZAHLUNGEN

Auch Unterhaltszahlungen können in höherem Umfang als bisher Berücksichtigung finden.

PENDLERPAUSCHALE

Die Pendlerpauschale wird zudem ab dem 21. Kilometer auf 35 Cent erhöht.

PFLEGENDE ANGEHÖRIGE

Erhöht wurde auch die Pauschale für pflegende Angehörige, die nun 1.800 Euro beträgt.

BEHINDERTENPAUSCHBETRAG

Ebenfalls steigt der Behinderten-Pauschbetrag auf nun maximal 2.840 Euro pro Jahr.

KINDERGELD WIRD ERHÖHT,

Freuen dürfen sich Eltern von kindergeldberechtigten Kindern: Ab Januar steigen die Sätze um 15 Euro pro Kind. Damit gibt es für die ersten beiden Kinder jeweils 219 Euro, für das dritte Kind 225 Euro und für nachfolgende Kinder jeweils 250 Euro monatlich. Auch der Kinderzuschlag, den Familien mit geringem Einkommen erhalten können, steigt an. Er beträgt nun maximal 205 Euro pro Monat und Kind. Parallel wird der Kinderfreibetrag auf nun 8.388 Euro pro Jahr und Kind erhöht.

ALLEINERZIEHENDE

Der Steuerfreibetrag für Alleinerziehende steigt um circa 2.000 Euro auf nun 4.008 Euro pro Jahr an.

KFZ-STEUER UND CO2-STEUER

Während die Kfz-Steuer für neu zugelassene klimaschädliche Autos mit mind. 96 g/km CO2-Ausstoß ansteigt, gilt für Elektroautos weiterhin eine Steuerbefreiung. Für emissionsarme PKW mit CO2-Ausstoß von 95 g/km oder weniger gibt es einen Steuerrabatt.

Neu besteuert wird ab 2021 der Ausstoß von klimaschädlichem CO2. Pro Tonne CO2 beträgt die Steuer 25 Euro. Bis 2025 steigt die Besteuerung schrittweise auf 55 Euro an. Es wird erwartet, dass die neue Steuer zu steigenden Kosten unter anderem für Heizen und Autofahren führen wird. Der Liter Sprit wird wohl um 7-8 Cent teurer werden. Heizen mit 10.000 kWh/Jahr wird bei einer Gasheizung um etwa 55 Euro teurer, bei einer Ölheizung um 70 Euro. Um das globale Ziel, die Erderwärmung auf max. 1,5 Grad zu begrenzen zu erreichen, hat die EU jüngst beschlossen, bis 2030 55 Prozent weniger Treibhausgase zu emittieren. ——

DIE GRUNDRENTE KOMMT

Ab 2021 kommt die lange umstrittene Grundrente.

Langjährig versicherte mit durchschnittlichen Einkommen unter 80 Prozent des Durchschnittseinkommens erhalten somit einen Zuschlag zu ihrer gesetzlichen Rente.

Das sind rund 1,3 Millionen Rentnerinnen und Rentner.

Eine Antragstellung für die Grundrechte ist nicht erforderlich.

Die Bescheide werden von Amts wegen durch die Deutsche Rentenversicherung erstellt und versendet.

Die Höhe der Grundrente wird individuell berechnet und hängt von dem persönlichen Einkommen ab.

Ein Arbeitnehmer mit Jahreseinkommen von rund 30.000 Euro erhält nach 40-jähriger Tätigkeit rund 50 Euro monatlich als Grundrenten-Zuschuss.

Auf der Internetseite der Deutschen Rentenversicherung gibt es eine Zuschusstabelle:

Die Grundrente ist jedoch wesentlich komplexer, als hier angedeutet. Für alle Rentenversicherungsversicherte, die eine Minirente bekommen oder später zu erwarten haben, macht es Sinn eine Berstung durch einen Rentenberater in Anspruch zu nehmen.

Maßgeblich sind dies besonders alle Personen, die

eine Rente unter mtl. Brutto 902,62 Euro erhalten oder ab der Regelaltersgrenze erhalten werden (3. Zahl in der Renteninformation).

Angehörige pflegen

Hinterbliebenenversorgung erhalten

Rentner, die Miete bezahlen

Rentner, die Eigentum haben und daraus mtl. eine Belastung haben (eigentlich jeder)

Geschiedene, die Kinder erziehen bzw. ein behindertes Kund haben und der Ex-Ehegatte verstorben ist; dies ist auch dann wichtig, wenn das Kind nicht vom Ex-Ehegatten ist. ——

MINDESTLOHN STEIGT

Der allgemeine gesetzliche Mindestlohn steigt ab dem 1. Januar auf 9,50 € brutto pro Stunde. Zum 1. Juli 2021 wird der Mindestlohn nochmals auf dann 9,60 € erhöht.

———-

PERSONALAUSWEIS WIRD TEURER

Wer einen neuen Personalausweis beantragt, muss ab 2021 37 Euro anstelle von bisher 28,80 Euro dafür zahlen. Personen unter 24 Jahren zahlen weiterhin nur 22,80 Euro.

——

ELEKTRONISCHE AU-BESCHEINIGUNG MÖGLICH

Ab 2021 soll der „gelbe Schein“ des Arztes nach und nach durch eine elektronische Arbeitsunfähigkeitsbescheinigung (eAU) abgelöst werden.

Ab Januar kann der Arzt die AU digital an die Krankenkasse übermitteln.

Nicht alle Ärzte bieten diesen Service bereits von Beginn an.

Ab 2022 soll die elektronische Übermittlung auch an den Arbeitgeber eingeführt werden.

——-

KRANKENKASSE WECHSELN WIRD LEICHTER

Zum 1. Januar erhöhen zahlreiche gesetzliche Krankenkassen ihren Zusatzbeitrag. In diesem Fall gilt für Versicherte ein Sonderkündigungsrecht.

Parallel dazu wird die reguläre Bindungsfrist von bisher 18 auf nun nur noch 12 Monate gesenkt.

Dadurch können Versicherte auch ohne Beitragserhöhung ihre Krankenkasse bereits nach 12 Monaten wechseln.

Ein Vergleich zwischen den einzelnen gesetzlichen Krankenkassen lohnt sich auf jeden Fall. Neben dem Preis spielen aber auch die freiwilligen Zusatzleistungen (z.B. Zahnreinigung) eine Rolle.

——- VERSICHERUNGSPFLICHTGRENZE STEIGT

Wer 2020 bzw. 2021 voraussichtlich bis zur Versicherungspflichtgrenze verdient, muss in einer gesetzlichen Krankenkasse versichert sein bzw. bleiben.

In 2021 wird sie auf 64.350 Euro brutto im Jahr bzw. 5.362,50 Euro brutto im Monat steigen.

Wer darüber verdient darf sich privat krankenversichern.

Beim Vergleich ist NICHT der Preis und die sofortige Leistung alleine maßgeblich, sondern auch der Beitrag im Alter.

Ein aktiver Vergleich – nicht unbedingt alleine über den Versicherungsmakler – sondern auch über selbst ausgewählte Gesellschaften ist zweckmäßig.

So gibt es private Krankenversicherungen, die NICHT über einen Makler vermittelt werden (z.B. Debeka, Ottonova).

Wer also als Arbeitnehmer über mtl. 5.362,50 € verdient, sollte durchaus auch über die private Krankenversicherung nachdenken.

BETRIEBLICHE ALTERSVERDORGUNG

Aufgrund der Anhebung der Beitragsbemesdungsgrenzen in der

gesetzlichen Krankenversicherung

gesetzlichen Rentenversicherung

Durchschnittsverdienst

ergeben sich noch weitere interessante neue Werte besonders in und um die betriebliche Altersversorgung.

Auf Wunsch können diese bei presse@forum-55plus.de bestellt werden.