Die Riester-Rente ist eine staatlich geförderte, private Altersvorsorge in Deutschland, die 2002 eingeführt wurde, um das sinkende Niveau der gesetzlichen Rente auszugleichen. Sie bietet Zulagen und Steuervorteile, ist zertifiziert und garantiert lebenslange Rentenzahlungen. Sie eignet sich besonders für Arbeitnehmer, Familien und Pflichtversicherte.

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Die #Rente reicht nicht. Und wer ist schuld? Man kann natürlich die #SPD oder #CDU dafür verantwortlich machen. Das ist jedoch falsch! Wir alle sind selbst schuld. Das macht der Artikel von focus durchaus deutlich.

Dass wir zu wenig Kinder haben und immer älter werden, war mir schon 1979 bewusst.

Da ich selbst damals in der Versicherungsbranche 1979 die Ausbildung absolvierte, hatte ich die Geburtenrate und Lebenserwartung beobachtet.

Und als Blüm sieben Jahre später sagte „Die Rente ist sicher“ fragte ich mich: „Ja, aber in welcher Höhe?“

Jeder hätte es sehen können, keine wollte es wahr haben.

Insoweit ist der Focus-Artikel richtig.

Allerdings wird und wurde ein wichtiges unliebsames Thema ausgelassen.

Wenn wir zu wenig Kinder gezeugt haben, dann brauchen wir jetzt dringend mehr Zuwanderung.

Die Sprüche und Forderungen von so manchem AfD-Politiker „Jede Frau muss mehr Kinder gebären“ ist Blödsinn.

Grund: Kinder die in einem Jahr geboren werden, sind erst in 20-25 Jahren im Erwerbsleben. Und dies hilft nicht in den kommenden 20 Jahren.

Noch dazu kommt, dass wir mindestens 2,1 Kinder im Durchschnitt benötigen. Dafür müssten alle 20-40 jährigen Frauen sofort jeweils 4 Kinder gebären.

Insofern sind die Sprüche von Tino Chrupalla von der AfD nichts als Stammtischgerede, wenn man meint „Ausländer raus“ und „jede Frau muss mehr Kinder gebären“.

Nicht nur Zuwanderung, sondern auch Flüchtlinge sind ein Kapital für die Erwerbstätigengruppe. Zwar brauchen ausländische Mitbürger eine gewisse Zeit, bis sie beispielsweise Deutsch können.

Eines darf man auch nicht übersehen: Die Zeit der Zuwanderung von osteuropäischen Arbeitskräften aus Polen, Rumänien& Co neigt sich auch dem Ende .

So unangenehm die Zuwanderung von Flüchtlingen von dem einen oder anderen Bürger (durch die Hetze der #AfD) gesehen wird.

Wir brauchen in den kommenden Jahren pro Jahr 1,5 Mio. Menschen, die in das Erwerbsleben hineinwachsen.

Und natürlich ist die Integration aufwendig. Neu ankommende Menschen müssen vor der Beschäftigung unsere Sprache so weit beherrschen, dass sie im Beruf und Leben bestehen können.

Mindestsprachkenntnisse A1, A2 und B1 dauern eben etwa zwei Jahre.

Dass Zuwanderung und Zuzug von Flüchtlingen notwendig sind, damit wir mittelfristig mehr Beitragszahler haben ist eine unangenehme Wahrheit.

Zwischen 2011 und 2020 haben wir immerhin Netto rund 4 Mio. Neue Erwerbstätige bekommen. Und dies nicht durch spätere Rente oder sehr viele Schulabgänger.

Wenn wir die Beitragszahler nicht steigern können, wird es bei der gesetzlichen Krankenversicherung und Pflegeversicherung noch problematischer!

1941 wurde die Krankenversicherung der Rentner eingeführt. Lange Zeit mussten Rentner keinen Krankenkassenbeitrag bezahlen.

Ich erinnere mich noch daran, als Rentner erstmals einen eigenen Krankenkassenbeitrag in die KVdR bezahlen mussten. Das war 1983: 5% Rentnerbeitrag für die KVdR.

Inzwischen wurde der Beitragssatz für Rentner angehoben und die Voraussetzungen Färbern Eintritt in die KVdR erschwert.

Auch die Beitragspflicht wurde ausgedehnt. Heute sind auch Beiträge auf die Betriebsrente beitragspflichtig.

Wer in die Krankenversicherung der Rentner kommt, hat gegenüber freiwillig versicherten Rentnern (noch) erhebliche Vorteile. So sind Zinsen, Mieterträge beim KVdR-Versicherten nicht beitragspflichtig.

Wie lange die „Heilige Kuh KVdR“ noch erhalten bleibt, ist fraglich.

Auch die Pflegeversicherung wird im Leistungsumfang explodieren. Und dies obwohl due Selbstbeteiligung bei allen Pflegegraden heute – ja nach Region zwischen 2.500 und 3.500 Euro monatlich beträgt.

Eigenvorsorge Rente, Krankenversicherung und Pflege dringend notwendig

Jeder müsste es heute eigentlich wissen. Die Eigenvorsorge ist heute dringend notwendig. Dass die Vorsorge im ausreichenden Maß vom Himmel fällt, gilt nur für wenige Erben. Und dies nur dann, wenn die Eltern nicht lange Pflegefall sind. Bei 6 Jahren Pflege entsteht schon eine Selbstbeteiligung von ca. 6.500 € x 12 Monate x 6 Jahre = 468,000 Euro.

Und so manche Ehefrau lebt 10-14 Jahre länger als der Ehemann. Dies liegt zum einen daran, dass die Ehefrauen jünger sind und eine um 5-7 Jahre längere Lebenserwartung haben.

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Metformin erhalten Diabetiker, damit der Blutzucker durch Tabletteneinnahme gesenkt wird.

Aber auch andere Medikamente verlängern mindestens die Lebenserwartung

Der Unterschied zwischen persönlicher Lebenserwartung und der allgemeinen durchschnittlichen Lebenserwartung ist, dass bei der persönlichen Lebenserwartung zwar die eigene Lebenserwartung steigt, allerdings die nicht über die Lebenserwartung anderer gesunden Studiengruppen.

So steigt die persönliche Lebenserwartung durch Reduzierung des Bauchfettes an, allerdings steigt sie nicht über die Lebenserwartung anderer Personen, die kein oder weniger Bauchfett haben.

Die Reduzierung des Bauchfettes führt zur Reduzierung des Krebsrisikos und des Risikos von Herzinfarkt.

Das Medikament Ozempic sorgt für eine Gewichtsreduktion um 10-15 % pro Jahr und sogar um 20-30 %, wenn dies mit Ausdauertraining gepaart ist.

Eine Testperson hatte Anfang Februar 2023 noch 131 kg (Körpergröße 1,89 m). Am 29.4.2023 hatte diese Testperson noch 117,8 kg.

Dieser Effekt kam durch Ozempic mit täglichem Crosstraining (anfangs 30 Minuten, gesteigert auf 2 Stunden nach 3 Wochen).

Ozempic reduziert deutlich das Fettgewebe, allerdings ist eine Verlängerung der Lebenserwartung – im Vergleich zu anderen normal gewichtigen Menschen – noch nicht erbracht. Hier ist im Übrigen anzumerken, dass die Lebenserwartung bei einem um 10% übersteigenden BMI länger ist, als bei dem BMI-Idealwert von 18,5 bis 24.

Anders ist dies bei Metformin. Hier wurde bereits wissenschaftlich bewiesen, dass das Medikament Metformin die allgemeine Lebenserwartung verlängert.

Bei bestimmten Diagnoseverfahren ist auch mit der persönlichen Verlängerung der Lebenserwartung zu rechnen, allerdings nicht im Vergleich einer gesunden Testgruppe. So hat die mRNA-Forschung bereits vor Corona die Effekte der Krebszellen untersucht. Hintergrund: gesunde menschliche Zellen teilen sich altersabhängig langsamer, wobei ältere Krebszellen diesen Alterungsprozess nicht so stark kennen.

Im Rahmen der mRNA-Forschung konnte man eine individuelle Krebstherapie entwickeln, wodurch die Heilungschancen extrem verbessert wurden. Allerdings war hier das Problem, die individuelle Krebsstruktur schnell zu erkennen. Es war ein Wettlauf mit der Zeit, denn wenn der Krebs schneller wächst, als die Diagnostik die Struktur der Krebszelle erkennt, dann hilft die individuelle Krebstherapie natürlich seltener.

Inzwischen konnte die Diagnostik – dank der Corona-mRNA-Impfung – erheblich beschleunigt werden, so dass eine individuelle Krebstherapie nicht erst nach 1-2 Jahren, sondern nach 4-8 Wochen durchgeführt werden kann.

Schaut man in die zukünftige Entwicklung im Bereich Krebs, dann ist die mRNA-Forschung und Anwendung für die persönliche Lebenserwartung von Krebspatienten lebensverlängernd, allerdings ändert sich dadurch die Lebenserwartung von gesunden Menschen (NOCH) nicht.

Die Lebensverlängerung von gesunden Menschen durch Medikamente zu übertreffen ist bisher nur durch Metformin bekannt, könnte aber durchaus auch durch die zukünftige mRNA-Forschung und späterer mRNA-Impfung erfolgen.

Es wird spannend, welche Medikamente den Jungbrunnen fördern.

Natürlich gibt es noch andere Maßnahmen, die für eine höhereLebenserwartung sorgen. Hierzu gehören auch die Schlafmasken bei Schlafapnoe. Was vor rund 25 bis 30 Jahren noch als „Schnarchen“ abgetan wurde, wird heute oft als Schlafapnoe diagnostiziert. Unbehandelte Schlafapnoe führt zu einem 60-fachen Risiko von Herzinfarkt oder Schlaganfall. Grund: Atemaussetzer (teilweise 30 Sekunden bis 1,5 Minuten) halten den Körper auch bei Nacht in Alarmbereitschaft, so dass die Organe keine richtige Entspannungsphase haben.

Deutlich wird dies bei der Blutsauerstoffversorgung. Dauerhafte Nachtwerte in der Schlafphase unter 90 sind dringend zu behandeln.

Nach 3-4 Wochen hat man sich an die Schlafmaske gut gewöhnt…

Unbehandelte Sauerstoffversorgung in der Schlafphase kann durchaus auch Demenz fördern. Ein mögliches Anzeichen für Schlafapnoe ist auch die verstärkte Nierentätigkeit und der nächtlicher Harndrang.

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

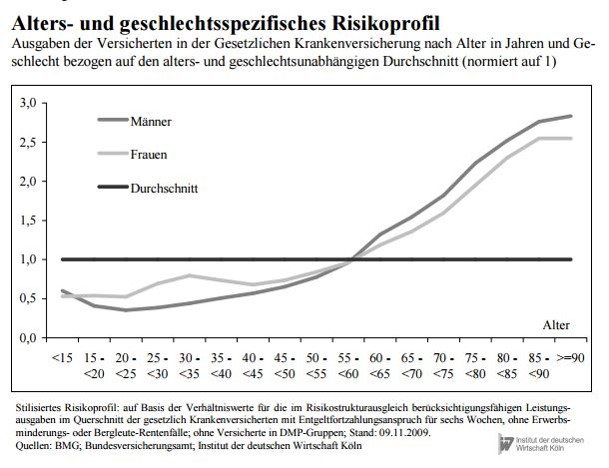

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

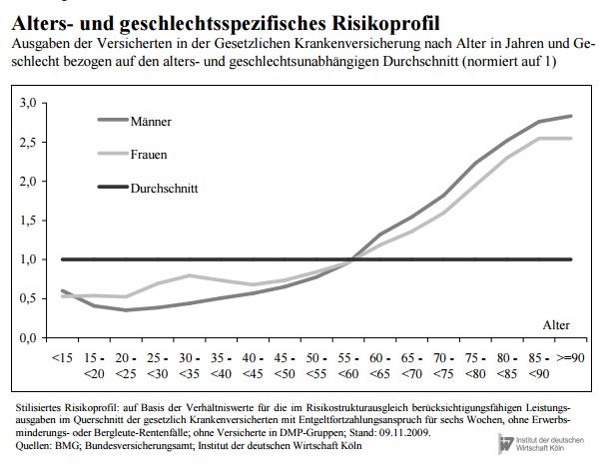

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Der gemeinnützige Verein bietet neben den kostenfreien regionalen FACEBOOK- und TWITTER-Seiten auch fachliche Information zu unterschiedlichen Themen.

Ob es um Gesundheit, Finanzen, Erbrecht, rechtliche Vorsorge, Rente, betriebliche Altersversorgung oder um die Pflege geht. Wir bieten unseren Mitgliedern und Nicht-Mitgliedern auf den FACEBOOK-Seiten und twitter-Seiten umfangreiche Informationen.

Beispiele auf der Internetseite forum-55plus.de Die Links finden Sie direkt auf der Internetseite https://forum-55plus.de/content/soziale-verbindungen/themenwahl-bundesweit/