Werner Hoffmann – Rentenberater (RDG) www.Renten-experte.de und Betriebswirt für betriebliche Altersversorgung (FH)

Wenn Friedrich Merz davon spricht, die gesetzliche Rentenversicherung künftig nur noch als „Basisabsicherung“ zu gestalten, klingt das zunächst nach Modernisierung. Tatsächlich steckt dahinter ein grundlegender Systemwechsel mit weitreichenden Folgen.

Der zentrale Punkt ist die mögliche Abschaffung der Haltelinie von 48 %. Diese verhindert bislang, dass das Rentenniveau weiter absinkt. Fällt diese Grenze, sinken die Renten im Verhältnis zu den Löhnen deutlich stärker. Die gesetzliche Rente würde damit gezielt von einer lebensstandardsichernden Leistung zu einer reinen Grundversorgung umgebaut.

Auffällig ist die politische Argumentation: Häufig wird der Eindruck vermittelt, die ältere Generation lebe auf Kosten der jüngeren. Der demografische Wandel wird als Hauptproblem dargestellt – und dient als Begründung für Einschnitte. Tatsächlich wird hier ein Konflikt zwischen Jung und Alt konstruiert.

Natürlich ist die Demografie eine Herausforderung. Aber sie ist kein Naturgesetz, das zwangsläufig zu Rentenkürzungen führen muss. Es gäbe zahlreiche Stellschrauben: eine höhere Erwerbsbeteiligung, eine breitere Finanzierungsbasis oder eine stärkere Beteiligung hoher Einkommen.

Stattdessen richtet sich der Fokus fast ausschließlich auf die angebliche Überforderung der Jüngeren. Das lenkt von einer anderen Entwicklung ab: der schrittweisen Verschiebung der Verantwortung vom solidarischen System hin zur individuellen Vorsorge.

Aus meiner Sicht liegt hier der eigentliche Kern: Es geht weniger um Generationengerechtigkeit, sondern um einen schleichenden Systemwechsel hin zu mehr Privatisierung. Die gesetzliche Rente wird geschwächt, während private Vorsorgemodelle gestärkt werden.

Warum Friedrich Merz so argumentiert, wird in den folgenden Teilen klar.

Neben gesetzlicher Rente und bAV bildet die private Altersvorsorge die dritte Säule. Gerade hier zeigt sich: Beide Länder setzen auf Eigeninitiative – aber unter unterschiedlichen Voraussetzungen.

In Deutschland wurde die private Vorsorge politisch stark gefördert:

– Riester- und Rürup-Modelle, – steuerliche Vorteile, – staatliche Zuschüsse.

Gleichzeitig gilt: Die gesetzliche Rente reicht oft nicht aus, und die bAV ist häufig schwach ausgeprägt.

Private Vorsorge wird dadurch zur Notwendigkeit.

Österreich: Ergänzung statt Ersatz

In Österreich ist die Situation anders:

– gesetzliche Rente deutlich höher, – bAV stärker arbeitgebergetragen, – private Vorsorge weniger existenziell.

Private Vorsorge ist dort sinnvoll – aber nicht zwingend Ersatz für ein schwaches System.

Typische Produkte

Deutschland: Riester-Rente, Rürup-Rente, private Rentenversicherungen, Fonds- und ETF-Sparen.

Österreich: klassische Rentenversicherungen, fondsgebundene Lösungen und Kapitalanlagen.

Auffällig ist: Deutschland ist stärker reguliert und stärker auf Förderung ausgerichtet.

Risikoprüfung und Zugang

Deutschland: häufig Gesundheitsprüfung bei Versicherungen und komplexe Förderregeln. Österreich: einfacherer Zugang und weniger Bürokratie.

Der entscheidende Unterschied

Deutschland: Private Vorsorge ersetzt teilweise fehlende Leistungen.

Österreich: Private Vorsorge ergänzt ein bereits stärkeres System.

Warum ist das wichtig?

Wenn gesetzliche und betriebliche Systeme schwächer sind, steigt der Druck auf den Einzelnen. Wenn diese Systeme stark sind, bleibt private Vorsorge eine freiwillige Ergänzung.

Resümee

Deutschland setzt stark auf private Vorsorge, weil gesetzliche Rente und bAV oft nicht ausreichen. Österreich ist weniger abhängig davon, weil das Gesamtsystem stärker trägt.

Die zentrale Erkenntnis: Private Altersvorsorge ist kein Ersatz für ein starkes System – sondern nur eine Ergänzung.

Das verschweigt Friedrich Merz & auch die Anhänger von Arbeitgeberverbänden

Der Vergleich der Altersversorgung zwischen Österreich und Deutschland zeigt ein klares Bild: Nicht die Systeme unterscheiden sich grundsätzlich – sondern die Verteilung der Lasten.

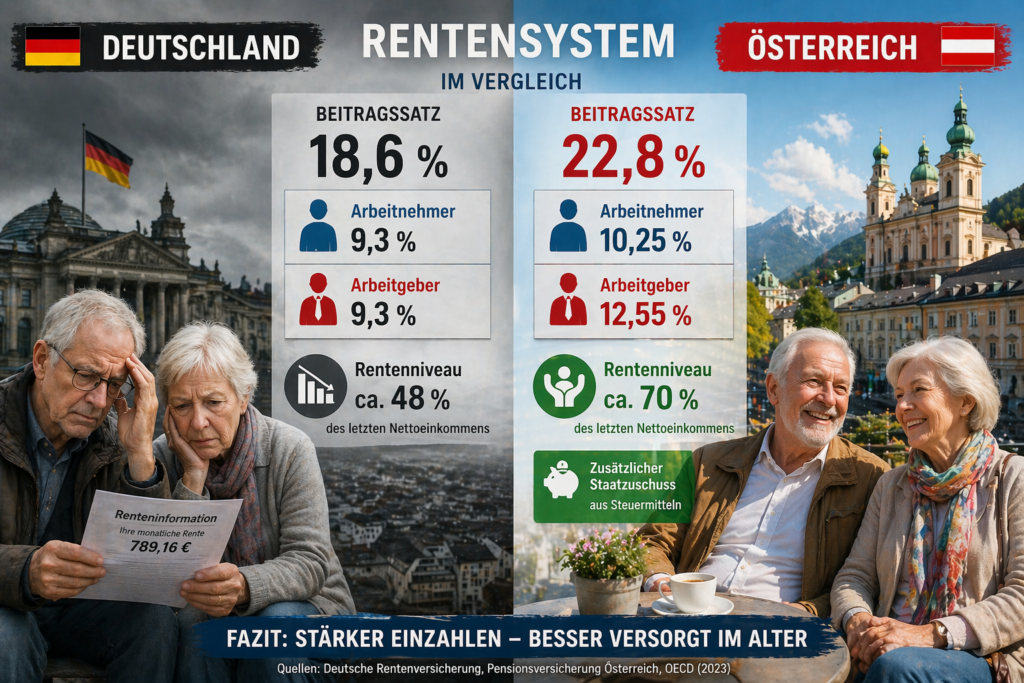

Gesetzliche Rente

Österreich: Arbeitgeber: 12,55 Prozent Arbeitnehmer: 10,25 Prozent

Deutschland: Arbeitgeber: 9,3 Prozent Arbeitnehmer: 9,3 Prozent

Österreich erzielt ein deutlich höheres Rentenniveau, weil mehr Beiträge in das System fließen – vor allem von Arbeitgebern.

Betriebliche Altersversorgung

Österreich: häufig arbeitgeberfinanziert, kollektive Lösungen, echte Zusatzrente.

Deutschland: oft Entgeltumwandlung, Arbeitnehmer zahlt selbst, Arbeitgeberzuschuss meist nur ca. 15 Prozent.

In Deutschland ist die bAV daher oft keine echte Arbeitgeberleistung.

Private Vorsorge

Deutschland: hohe Bedeutung, notwendig zur Schließung von Lücken.

Österreich: Ergänzung, nicht existenziell.

In Deutschland wird das Risiko stärker auf den Einzelnen verlagert.

Die politische Dimension

Friedrich Merz spricht häufig vom notwendigen Umbau hin zu mehr Kapitaldeckung. Vordergründig geht es um den Generationenvertrag.

Tatsächlich stellt sich aber eine andere Frage: Soll die Verantwortung stärker von Arbeitgebern auf Arbeitnehmer verlagert werden?

Denn Kapitaldeckung bedeutet in vielen Modellen:

mehr Eigenvorsorge, weniger kollektive Finanzierung, geringere direkte Arbeitgeberbeteiligung.

Resümee

Der Vergleich zeigt klar: Österreich erreicht höhere Renten, weil Arbeitgeber stärker eingebunden sind und höhere Beiträge gezahlt werden.

Deutschland hingegen verlagert zunehmend Verantwortung auf den Einzelnen.

Die zentrale Frage lautet daher nicht, ob das System finanzierbar ist – sondern: Wer soll die Altersvorsorge tragen?

Dass Friedrich Merz die gesetzliche Rente zunehmend nur noch als Basisversorgung betrachtet, ist kein Zufall – sondern Ausdruck einer klaren politischen Strategie. Offiziell wird argumentiert, das Umlagesystem sei angesichts des demografischen Wandels nicht mehr tragfähig. Doch diese Begründung greift zu kurz.

Die gesetzliche Rentenversicherung funktioniert seit Jahrzehnten nach dem Umlageprinzip: Die heute Erwerbstätigen finanzieren die Renten der aktuellen Generation. Dieses System ist nicht per se instabil – es hängt maßgeblich davon ab, wie es politisch ausgestaltet wird. Beitragssätze, Einbeziehung weiterer Gruppen und staatliche Zuschüsse spielen eine zentrale Rolle.

Ein Blick nach Österreich zeigt, dass das Umlagesystem sehr wohl leistungsfähig sein kann. Dort beträgt der Beitragssatz 22,8 %, wobei Arbeitnehmer 10,25 % und Arbeitgeber 12,55 % tragen. Zusätzlich fließen erhebliche Steuermittel in das System. Das Ergebnis ist ein deutlich höheres Rentenniveau als in Deutschland.

Wenn es Merz tatsächlich um eine ehrliche Debatte über Umlageverfahren und Kapitaldeckung ginge, müsste man genau hier ansetzen. Warum wird nicht darüber gesprochen, die gesetzliche Rente zu stärken – etwa durch höhere Beiträge oder eine breitere Finanzierungsbasis?

Stattdessen wird die gesetzliche Rente schrittweise zur Grundversorgung degradiert. Die Konsequenz ist klar: Die Bürger sollen verstärkt privat und betrieblich vorsorgen. Doch auch hier zeigt sich ein Ungleichgewicht. In der betrieblichen Altersversorgung gibt es keine verpflichtende 50/50-Aufteilung der Beiträge. Oft tragen Arbeitnehmer den Großteil über Entgeltumwandlung selbst.

Damit wird deutlich, worum es tatsächlich geht:

Erstens: Entlastung der Arbeitgeber. Durch eine schwächere gesetzliche Rente bleiben Arbeitgeberbeiträge stabil oder werden indirekt reduziert.

Zweitens: Stärkung der Finanzmärkte. Wenn mehr Menschen privat vorsorgen müssen, fließen enorme Summen in kapitalgedeckte Systeme – und damit zu großen Vermögensverwaltern wie BlackRock.

Das Problem: Kapitalmärkte unterliegen Schwankungen. Krisen, Inflation oder Börseneinbrüche können die Altersvorsorge erheblich gefährden. Das Umlagesystem hingegen basiert auf Solidarität und ist deutlich weniger anfällig für solche Risiken.

Resümee: Die gesetzliche Rente ist kein Auslaufmodell, sondern eine Frage politischer Prioritäten. Wer sie zur Mini-Grundversorgung macht, verschiebt Verantwortung – weg vom solidarischen System, hin zum Einzelnen und zu den Finanzmärkten. Das österreichische Modell zeigt: Es geht auch anders.

Die AfD verspricht eine Rente von 70 % des Einkommens.

Klingt nach Sicherheit. Klingt nach Gerechtigkeit. Klingt nach einem einfachen politischen Versprechen.

Ist es aber nicht – zumindest nicht so, wie viele Menschen es verstehen.

Der entscheidende Trick

Die Zahl „70 %“ wirkt so, als würde diese Rente direkt aus der gesetzlichen Rentenversicherung kommen.

Genau das ist der große Denkfehler.

Denn das heutige Rentenniveau in Deutschland liegt deutlich darunter. Eine gesetzliche Rente von 70 % wäre nur mit massiven zusätzlichen Einnahmen möglich. Die gesetzlichen Beiträge müssten hierzu um über 100 Mrd. Euro pro Jahr ansteigen.

Was wirklich gemeint sein kann

Realistisch wären 70 % nur als Gesamtversorgung denkbar:

gesetzliche Rente,

betriebliche Altersversorgung,

private Vorsorge.

Doch genau diese Unterscheidung wird politisch oft nicht sauber erklärt.

Und die AfD kann natürlich ganz einfach von 70% Gesamtversorgung sprechen. Letztendlich sind da dann auch eine Privatvorsorge enthalten, die sozial Schwächere überhaupt nicht aufbauen können.

Sozial Schwache werden weiter belastet und Arbeitgeber sogar weniger beteiligt.

AfD-Rente ist letztendlich CDU-Hardcore!

Der eigentliche Trick

Viele Menschen hören: „Ich bekomme 70 % Rente.“

Gemeint sein kann aber nur: 70 % als theoretische Gesamtversorgung aus mehreren Quellen.

Das ist ein gewaltiger Unterschied.

Und die AfD geht noch einen Schritt weiter. Versicherungsfremde Leistungen sollen nicht mehr durch die gesetzliche Rentenversicherung, sondern vom Staat gezahlt werden.

Damit könnten diese Leistungen aber relativ schnell entfallen.

Besser ist, wenn der Bund diese versicherungsfremden Leistungen an die gesetzliche Rentenversicherung bezahlt.

Dadurch besteht eine höhere Garantie, wobei der Bundeszuschuss trotzdem erhöht werden müsste!

Resümee

Die 70 %-Aussage der AfD ist politisch geschickt, aber fachlich unscharf.

Wer den Eindruck erweckt, die gesetzliche Rente allein könne 70 % liefern, spielt mit falschen Erwartungen.

Ohne klare Finanzierung bleibt die Zahl vor allem eines:

Ein großes Versprechen – aber kein belastbares Rentenkonzept.

Werner Hoffmann. – Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH) www.Renten-experte.de

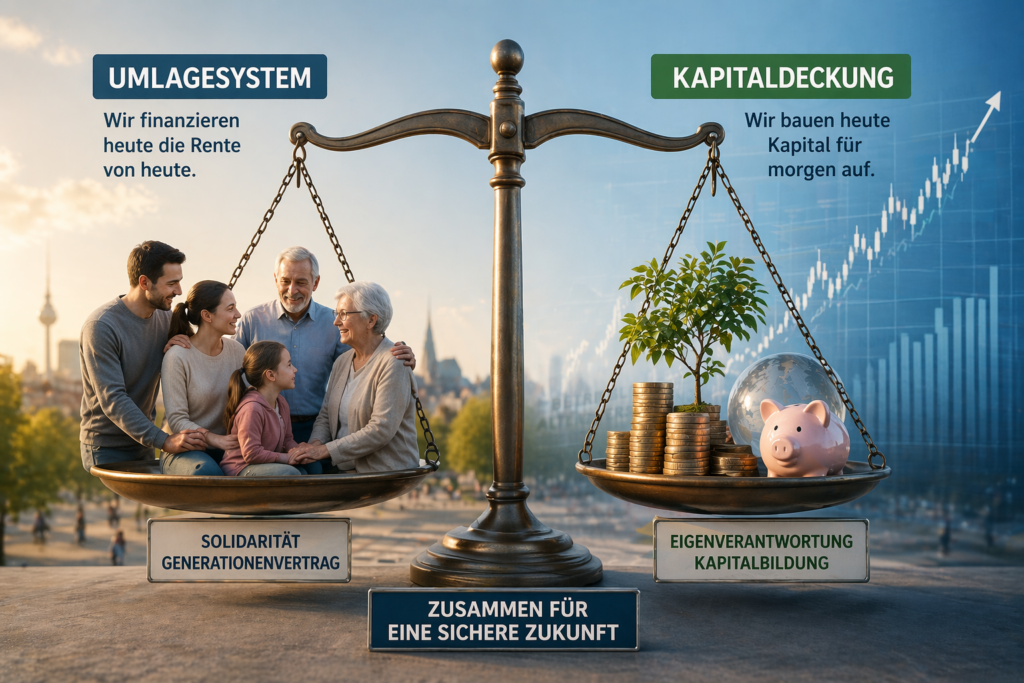

Die Diskussion um die Zukunft der Altersvorsorge in Deutschland ist längst überfällig. Aus meiner Sicht ist klar: Die Kombination aus gesetzlicher Rentenversicherung als Umlagesystem und kapitalgedeckten Systemen wie der betrieblichen Altersversorgung (bAV) sowie der privaten Vorsorge ist grundsätzlich richtig und notwendig.

Zwei Systeme – eine sinnvolle Risikostreuung

Die gesetzliche Rente funktioniert nach dem Umlageverfahren. Beiträge der heutigen Erwerbstätigen finanzieren die Renten der aktuellen Rentner.

Dem gegenüber stehen kapitalgedeckte Systeme, bei denen Kapital angespart wird.

Diese Kombination sorgt für eine wichtige Risikostreuung:

Umlage abhängig von Demografie und Beschäftigung,

Kapitaldeckung abhängig von Zinsen und Märkten.

Das Problem: Die bAV ist zu komplex

So sinnvoll die bAV ist – sie ist heute:

zu kompliziert,

zu unübersichtlich,

zu stark reguliert.

Viele Arbeitnehmer verstehen nicht mehr:

wie ihre Versorgung funktioniert,

welche Kosten entstehen,

welche Leistungen sie erhalten.

Das führt zu Unsicherheit – und bremst die Verbreitung.

Fünf notwendige Reformschritte

1. Arbeitgeberhaftung reduzieren Die Haftung nach § 1 Abs. 1 Satz 3 BetrAVG schreckt viele Unternehmen ab.

2. Mindest-Arbeitgeberzuschuss von 30 %, besser 50 % Die bAV braucht echte Arbeitgeberbeteiligung statt reiner Entgeltumwandlung.

3. Mehr Flexibilität und Portabilität Beim Jobwechsel muss die Mitnahme einfach und selbstverständlich sein.

4. Kosten deutlich senken Zu hohe Verwaltungs- und Vertriebskosten mindern die Rendite.

5. Berufsunfähigkeitsschutz integrieren Notwendig ist eine verpflichtende Absicherung ohne Gesundheitsprüfung mit bis zu 1.000 Euro monatlich. Für Geringverdiener sollte der Eigenanteil maximal 25 % betragen. Ohne diesen Schutz droht oft der Weg in die Grundsicherung – und damit Belastung für den Staat.

Der größte Fehler im System

Die bAV ist für Millionen gedacht – aber nur für Experten verständlich.

Resümee

Die Kombination aus Umlage und Kapitaldeckung ist richtig. Doch die bAV braucht dringend Reformen: weniger Komplexität, mehr Transparenz, höhere Arbeitgeberbeiträge, geringere Kosten und integrierten Schutz bei Berufsunfähigkeit.

Nur so wird sie wieder ein starker Baustein der Altersvorsorge.

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die oft von AfD-Anhängern und anderen Kritikern des deutschen Rentensystems genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV-Experte.de Renten-Experte.de

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten

Einen Zuschlag zur Grundrente/Grundsicherung

Für Politisch in der ehemaligen DDR Verurteilte

Rentenerhöhungen durch einen Bundeszuschuss.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33 % des Bruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Im nachfolgenden Artikel geht es zunächst um die private Berufsunfähigkeitsversicherung

Zum Anhören:

Im Teil 2 geht es auch kurz um die gesetzliche Rentenversicherung.

Teil 1 Berufsunfähigkeitsversicherung

„Einen interessanten Artikel zur Berufsunfähigkeitsversicherung habe ich heute in der Pfeffeeminzia gelesen.“

Stell dir vor, dein Beruf ist plötzlich Geschichte – sei es durch Krankheit oder einen Unfall. In einem Moment stehst du noch mitten im Arbeitsleben, im nächsten kämpfst du mit Arztbesuchen, Krankenkasse, Arbeitgeber und zig Formularen. Das allein ist schon stressig genug. Doch wenn du eine Berufsunfähigkeitsversicherung (BU) hast, wartet noch eine weitere Hürde: der Antrag auf deine BU-Rente. Und dieser Antrag hat es in sich.

Der Papierkrieg beginnt

Der Teufel steckt im Detail:

Du musst deinem Versicherer genau schildern, was du beruflich gemacht hast, wie dein Gesundheitszustand aussieht und welche Einschränkungen du hast. Dazu kommen jede Menge Unterlagen – ärztliche Befunde, Berichte, Dokumente. Alles muss akkurat und vollständig sein. Das kostet Zeit und Nerven.

Es gibt sogar Leute, die schon beim Ausfüllen kapitulieren oder irgendwann während des Prüfprozesses einfach nicht mehr reagieren.

Kein Wunder:

Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) brechen 11 Prozent der Antragsteller das nervenaufreibende Hin und Her mit der Versicherung ab – und verzichten damit auf ihre BU-Rente.

Wie dich Versicherer unterstützen können

Doch nicht alle lassen dich im Regen stehen. Einige Versicherungen haben erkannt, dass sie Kunden unterstützen müssen, um überhaupt handlungsfähig zu bleiben.

Manche bieten ein sogenanntes „Teleclaiming“ an – ein Service, bei dem ein Mitarbeiter dich telefonisch durch den Antrag führt.

Andere Versicherer schicken sogar jemanden direkt zu dir nach Hause, um dir zu helfen.

Zusätzlich gibt es Maßnahmen wie feste Ansprechpartner, regelmäßige Updates über den Bearbeitungsstand und Unterstützung bei Umschulungen oder Wiedereingliederungen in den Beruf.

Besonders hervorgehoben wird die Hannoversche Lebensversicherung, die gute Erfahrungen mit ihrem Hilfsprogramm gemacht hat.

Der Vorteil: Wenn alles richtig eingereicht wird, verkürzt sich die Bearbeitungszeit erheblich.

Die externe Beratung – dein Joker im Ernstfall

Wenn es brenzlig wird, beispielsweise wenn ein Antrag abgelehnt werden könnte, bieten manche Versicherer auch finanzielle Unterstützung für externe Beratungen an. Unternehmen wie die Hannoversche, Axa oder LV 1871 übernehmen teilweise die Kosten, wenn du dir einen unabhängigen Berater zur Seite holst.

Die Hannoversche zahlt hier sogar bis zu 500 Euro – der höchste Betrag am Markt. Diese Experten können helfen, Unklarheiten aus dem Weg zu räumen, bevor es zur Ablehnung kommt.

Wann du vorsichtig sein musst

BU-Experten warnen jedoch: Ein Antrag auf Berufsunfähigkeitsrente muss gut durchdacht sein.

Stellst du ihn zu früh oder mit unvollständigen Informationen, riskierst du nicht nur eine Ablehnung, sondern auch Nachteile bei einer späteren Nachversicherung oder einer Dynamikerhöhung deiner BU-Rente.

Ein häufiger Fehler:

Viele geben im Antrag ihre aktuelle Tätigkeit an, statt die Tätigkeit, die sie zuletzt gesund ausüben konnten.

Beispiel:

Du hast erst im Akkord gearbeitet, wurdest später wegen Rückenschmerzen in eine leichtere Abteilung versetzt und hast am Ende Stunden reduziert.

Für die Prüfung des Anspruchs zählt dein ursprünglicher Beruf, nicht die „Schon-Arbeit“, die du zuletzt gemacht hast.

Wann Experten helfen müssen

In schwierigen Fällen raten viele Experten dazu, frühzeitig einen BU-Spezialisten einzuschalten.

Dieser kennt alle Fallstricke und vertritt deine Interessen gegenüber der Versicherung. Makler können das oft nicht leisten, da ihnen das nötige Spezialwissen fehlt und sie für diese aufwändige Arbeit in der Regel nicht vergütet werden.

Ein BU-Experte hingegen prüft deinen Fall intensiv, bevor du einen Antrag überhaupt stellst – und kann so verhindern, dass du unnötig in die Ablehnung rutschst.

Das schleichende Risiko: Wenn du zu lange wartest

Es passiert häufig, dass Menschen sich über Jahre hinweg mit gesundheitlichen Einschränkungen durchs Berufsleben schleppen und die BU-Rente gar nicht beantragen.

Manche reduzieren ihre Arbeitszeit oder wechseln in leichtere Tätigkeiten, ohne zu merken, dass sie eigentlich längst berufsunfähig sind. Das Problem:

Wenn du dich Stück für Stück „anpasst“, sieht die Versicherung möglicherweise keinen Anlass für eine BU-Rente.

Der Antrag muss dann beweisen, dass du deinen ursprünglichen Beruf nicht mehr ausüben kannst – nicht erst seit gestern, sondern ab dem Zeitpunkt, als es wirklich kritisch wurde.

Fazit: Hol dir rechtzeitig Unterstützung

Ein BU-Antrag ist keine Kleinigkeit.

Wenn du Fehler machst, riskierst du im schlimmsten Fall deine Rente.

Deshalb gilt: Je komplizierter dein Fall, desto wichtiger ist es, Experten hinzuzuziehen. Viele Versicherer bieten bereits Unterstützung an – nutze sie. Und wenn es wirklich kompliziert wird, zögere nicht, dir professionelle Beratung zu holen. Dein Anspruch auf BU-Rente könnte davon abhängen.

Teil 2 Erwerbsminderungsrente

So holst du das Beste für dich heraus!

Wenn es um die Erwerbsminderungsrente geht, solltest du nichts dem Zufall überlassen.

Der Weg dorthin ist oft lang und kompliziert, und es gibt viele Details, die du beachten musst, um nicht leer auszugehen.

Hier sind die wichtigsten Grundsätze, die dir helfen, alles richtig zu machen.

1. Hol dir professionelle Unterstützung

Natürlich könntest du dich an den kostenfreien Versicherungsältesten deiner Gemeinde, den Rentenantrags-Service oder die Sachbearbeiter der Deutschen Rentenversicherung wenden. Aber stell dir das wie einen Steuerfall vor: Du würdest doch auch nicht den Finanzbeamten fragen, wie du Steuern sparen kannst, oder? Ein Steuerberater oder der Lohnsteuerhilfeverein ist hier viel eher dein Ansprechpartner – und genau so ist es bei der Erwerbsminderungsrente.

Für deinen Rentenantrag gibt es Experten, die sich wirklich auskennen:

• UnabhängigerRentenberater:

Dieser Profi hat sich darauf spezialisiert, dich durch den Antragsdschungel zu begleiten und kennt alle Kniffe, um deinen Antrag optimal zu gestalten.

• Fachanwalt für Sozialrecht: Besonders bei komplizierten Fällen oder wenn du gegen eine Ablehnung vorgehen musst, ist ein Fachanwalt Gold wert.

• Experte für betriebliche Altersversorgung: Wenn du zusätzlich eine Betriebsrente hast, benötigst du einen Rentenberater mit Zusatzqualifikation, zum Beispiel einen „Betriebswirt für betriebliche Altersversorgung (FH)“. Dieser kennt sich nicht nur mit der gesetzlichen Rente aus, sondern auch mit deiner betrieblichen Altersvorsorge und sorgt dafür, dass du keine Ansprüche verlierst.

2. Prüfe den Schwerpunkt des Beraters

Bevor du dich für einen Rentenberater entscheidest, solltest du genau nachfragen, ob er sich auch mit Erwerbsminderungsrenten auskennt. Nicht jeder Rentenberater ist auf alle Themen spezialisiert. Manche konzentrieren sich auf Altersrenten oder bestimmte Versorgungsbereiche und haben weniger Erfahrung mit den Besonderheiten der Erwerbsminderungsrente.

Ein Experte für Erwerbsminderungsrenten weiß, worauf es ankommt:

• Fragen zur gesundheitlichen Beurteilung: Hier kommt es auf Details an. Wie wird deine Erwerbsfähigkeit eingeschätzt? Was steht in den Gutachten, und wie kannst du dich bei Unklarheiten absichern?

• Nachweise und Unterlagen: Fehlende Dokumente oder ungenaue Angaben sind der häufigste Grund für Ablehnungen. Ein guter Berater sagt dir genau, was du brauchst.

• Vermeidung von Fehlern: Der Berater hilft dir, typische Fehler zu vermeiden – etwa falsche Zeitangaben oder das Weglassen relevanter Fakten.

Fazit: Qualität vor Zeitdruck

Eine Erwerbsminderungsrente zu beantragen, ist ein komplexer Prozess.

Mit einem Profi an deiner Seite bist du besser vorbereitet und hast deutlich bessere Chancen, dass dein Antrag bewilligt wird. Also: Nimm dir die Zeit, den richtigen Rentenberater auszuwählen – es lohnt sich.

Im nächsten Teil erfährst du, welche Schritte du gehen musst, um dich optimal vorzubereiten und welche Unterlagen du frühzeitig zusammensuchen solltest. Denn eine gute Vorbereitung ist die halbe Miete!

Teil 3: Vorbereitung ist alles – So machst du deinen Rentenantrag startklar

Nachdem du nun weißt, warum ein Experte wichtig ist und worauf du bei der Wahl eines Rentenberaters achten solltest, geht es jetzt ans Eingemachte: Wie bereitest du dich optimal auf den Antrag zur Erwerbsminderungsrente vor? Hier sind die entscheidenden Schritte, damit dein Antrag nicht nur vollständig, sondern auch überzeugend ist.

1. Sammle alle relevanten Unterlagen

Ein vollständiger Antrag steht und fällt mit den richtigen Nachweisen. Je besser deine Unterlagen sind, desto reibungsloser verläuft der Prozess. Hier eine Checkliste der wichtigsten Dokumente:

• Ärztliche Gutachten und Befunde: Hole dir alle aktuellen und älteren ärztlichen Berichte. Diese dokumentieren, wie sich dein Gesundheitszustand entwickelt hat.

• Berichte von Klinikaufenthalten: Falls du in der Vergangenheit stationär behandelt wurdest, solltest du alle Entlassungsberichte einreichen.

• Arbeitgeberbescheinigung: Dein Arbeitgeber muss bestätigen, welche Tätigkeiten du ausgeführt hast und wie sich deine Einschränkungen ausgewirkt haben.

• Rehabilitationsberichte: Falls du an einer Reha-Maßnahme teilgenommen hast, ist der Abschlussbericht entscheidend, um zu zeigen, ob und wie sich deine Arbeitsfähigkeit verbessert oder verschlechtert hat.

2. Beschreibe deinen Berufsalltag detailliert

Viele Anträge scheitern, weil nicht klar wird, welche Aufgaben du in deinem Beruf wirklich hattest und warum du diese nicht mehr ausführen kannst. Daher solltest du genau beschreiben:

• Wie sah dein typischer Arbeitstag aus?

• Welche körperlichen oder geistigen Anforderungen waren nötig?

• Gab es besonders belastende Aufgaben?

Ein Beispiel: Ein Außendienstmitarbeiter, der aufgrund einer Knieverletzung nicht mehr stundenlang Auto fahren und Kunden besuchen kann, muss genau schildern, warum Alternativen wie Bürotätigkeiten nicht infrage kommen.

3. Erkläre, warum Umschulungen nicht möglich sind

Die Rentenversicherung prüft oft, ob du statt einer Rente eine Umschulung machen könntest. Du solltest deshalb im Antrag nachvollziehbar darlegen, warum eine Umschulung für dich nicht infrage kommt – sei es wegen gesundheitlicher Einschränkungen, deines Alters oder anderer Gründe.

4. Lasse deinen Antrag gegenlesen

Egal wie gut du vorbereitet bist: Ein zweites Paar Augen hilft immer. Dein Rentenberater oder ein Sozialrechtsexperte sollte deinen Antrag vor der Einreichung prüfen. So vermeidest du Formfehler und unklare Formulierungen, die zu Rückfragen oder einer Ablehnung führen könnten.

5. Sei auf mögliche Gutachtertermine vorbereitet

In vielen Fällen bestellt die Rentenversicherung eigene Gutachter, um deine Arbeitsfähigkeit zu bewerten. Bereite dich auf diese Termine gut vor:

• Sei ehrlich, aber sachlich über deine Einschränkungen.

• Erkläre, wie sich deine Beschwerden im Alltag äußern und welche Belastungen dir schwerfallen.

• Beschreibe, welche Hilfsmittel oder Unterstützung du benötigst, um den Alltag zu bewältigen.

Fazit: Vorbereitung spart dir Zeit und Nerven

Ein gut durchdachter Antrag und die Unterstützung durch einen Experten sind der Schlüssel zu einer erfolgreichen Bewilligung der Erwerbsminderungsrente. Wenn du rechtzeitig alle Unterlagen zusammenstellst und ehrlich über deinen Gesundheitszustand berichtest, stehen die Chancen gut, dass du nicht lange warten oder mit Ablehnungen kämpfen musst.

Im nächsten Teil schauen wir uns an, was du tun kannst, wenn dein Antrag dennoch abgelehnt wird und welche Schritte du einleiten solltest, um erfolgreich Widerspruch einzulegen. Denn auch hier gilt: Aufgeben ist keine Option!

Der Beitrag zu der #gesetzlichen #Pflegeversicherung muss erhöht werden und wird in den kommenden 20 Jahren auf 5-7% ansteigen müssen.

Dies ergibt sich bereits aus dem demografischen Wandel und ist nichts Neues.

Die gesetzliche Pflegeversicherung wird jedoch vom Leistungsumfang nie ausreichend sein.

Wichtig ist, dass jedem Bürger, Berater und auch dem Gesetzgeber klar wird, dass die Pflegevorsorge ein Bestandteil der Altersversorgung ist!

Und insbesondere der Gesetzgeber wäre gut beraten, wenn die Pflegeabsicherung endlich auch in der betrieblichen Altersversorgung möglich und im Betriebsrentengesetz verankert wäre.

Dort wird zwar Invalidität genannt, allerdings umfasst Invalidität einen begrenzten Leistungszeitraum und ist völlig anders definiert.

Wenn der Pflegebegriff im Betriebsrentengesetz (BetrAVG) genannt wäre, würden sich bei der Pflegevorsorge erhebliche Verbesserungen ergeben.