Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Das Merz-Spiel „Linke-Tasche — Rechte Tasche

Wer sich nur etwas mit Schulden und Investitionen beschäftigt vermutet mit gesundem Menschenverstand sehr schnell, dass das Sparer-Trickspiel letztendlich durch den Steuerzahler und Verbraucher doppelt und dreifach bezahlt werden muss.

Beim nachfolgenden Filminterview genau hinhören

Merz will die Schulden von Deutschland privatisieren

Vorsicht -Plan von Merz

Was bedeutet dies?

Ein Finanzinvestor – zum Beispiel BlackRock – erhält von Sparern Kapitaleinzahlungen.

Der Staat garantiert dafür einen Mindestzinssatz.

Der Staat haftet für das Kapital.

BlackRock legt das Geld an, indem es beispielsweise die Abfallwirtschaft, Brücken, Gefängnisgebäude finanziert.

Dafür erhält BlackRock dann Gewinne.

Ein Teil der Gewinne behalt BlackRock dann für sich.

Sollte die Investition scheitern, macht das Sja nichts, denn der Staat haftet ja mit dem Mindestzins.

STOP!

Grund:

Der Staat sind wir! Wir erhalten zwar den Mindestzins, aber auf der anderen Seite haften wir als Steuerzahler!!!

Von der linken Tasche geht’s also in die rechte Tasche

Wenn nun beispielsweise die Abfallwirtschaft privatisiert wird, dann will BlackRock & Co. auch eine Renditesteigerung.

Wie geht Renditesteigerung?

Beispiele:

Abwasserleitungen weniger erneuern

Weniger Kläranlagen

Auflagen durch Politik reduzieren, denn wenn nicht, dann muss ja der Staat für die Mindestverzinsung haften.

In Großbritannien wurde die Privatisierung von Abfallwirtschaft schon versucht.

Folge:

Am Strand schwimmt Klopapier und Fäkalien.

Deutsches Beispiel aus der Historie:

Deutsche Bahn

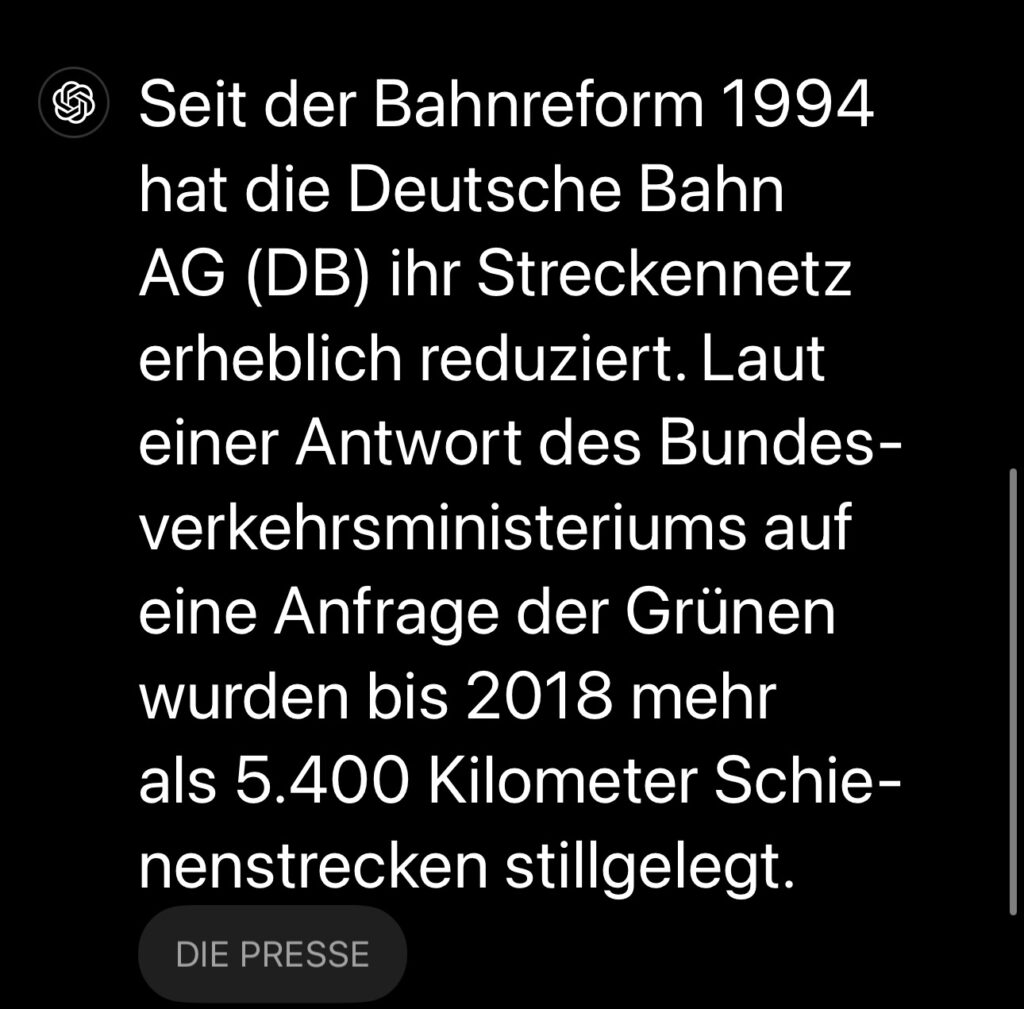

Wie pünktlich ist die Bahn?

Wie viele km Bahnsteecke wurden seit der Privatisierung 1994 in der „Bahnreform“ stillgelegt?

Merz (CDU), Söder (CDU), FDP und auch die AfD wollen die Bahn entweder zweiteilen oder sofort privatisieren.

Im Endergebnis sollen die Anzahl an Fahrstrecken weiter abgebaut werden.

Am 14. Juli 2024 äußerte Friedrich Merz im ARD-Sommerinterview, dass die Deutsche Bahn ihr Angebot reduzieren solle, um die Zuverlässigkeit und Pünktlichkeit zu verbessern. Er betonte, dass die Bahn derzeit überfordert sei und schlug vor, das Angebot zu verringern, damit es wieder zuverlässig erbracht werden könne.

Dieser Vorschlag stieß auf breite Kritik. Bundeskanzler Olaf Scholz wies die Idee entschieden zurück und bezeichnete sie als “Verhöhnung” derjenigen, die sich über die schlechte Qualität des Bahnangebots ärgern. Er argumentierte, dass CDU und CSU in den letzten Jahrzehnten zu wenig in die Schieneninfrastruktur investiert hätten, und eine Reduzierung des Angebots daher der falsche Ansatz sei.

Auch die Grünen widersprachen Merz’ Forderung. Grünen-Co-Chef Omid Nouripour betonte, dass eine Reduzierung des Bahnangebots insbesondere den ländlichen Raum treffen würde und die Menschen dort dies nicht verdient hätten. Stattdessen plädierte er für eine bessere Finanzierung der Bahn, um deren Zuverlässigkeit zu steigern.

Die Kritik an Merz’ Vorschlag basiert auf der Ansicht, dass eine Reduzierung des Angebots kontraproduktiv wäre.

In Zeiten des Klimawandels und der Notwendigkeit, den öffentlichen Verkehr zu stärken, würde ein eingeschränktes Bahnangebot die Attraktivität des Schienenverkehrs mindern und möglicherweise zu einer Verlagerung des Verkehrs auf die Straße führen.

Statt das Angebot zu reduzieren, sehen viele Experten die Lösung in Investitionen in die Infrastruktur, um Engpässe zu beseitigen und die Pünktlichkeit zu verbessern.

Zudem könnte eine Angebotskürzung insbesondere in ländlichen Regionen zu einer Verschlechterung der Mobilität führen und soziale Ungleichheiten verstärken.

Privatisierung von Krankenhäusern:

Wie viele Kliniken sind kurz vor dem Aus?

Privatisierungen sind kein Mittel um die Schuldenbremse einzuhalten!

Wer das nicht blickt, muss wohl für Merz sein.

Wer also genau hinhört, erkennt wieder ein Indiz für die Verbundenheit von Merz zu BlackRock & Co.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de

Commerzbank – Nachweispflicht bei Auszahlungen: Ein Erfahrungsbericht

Von Werner Hoffmann

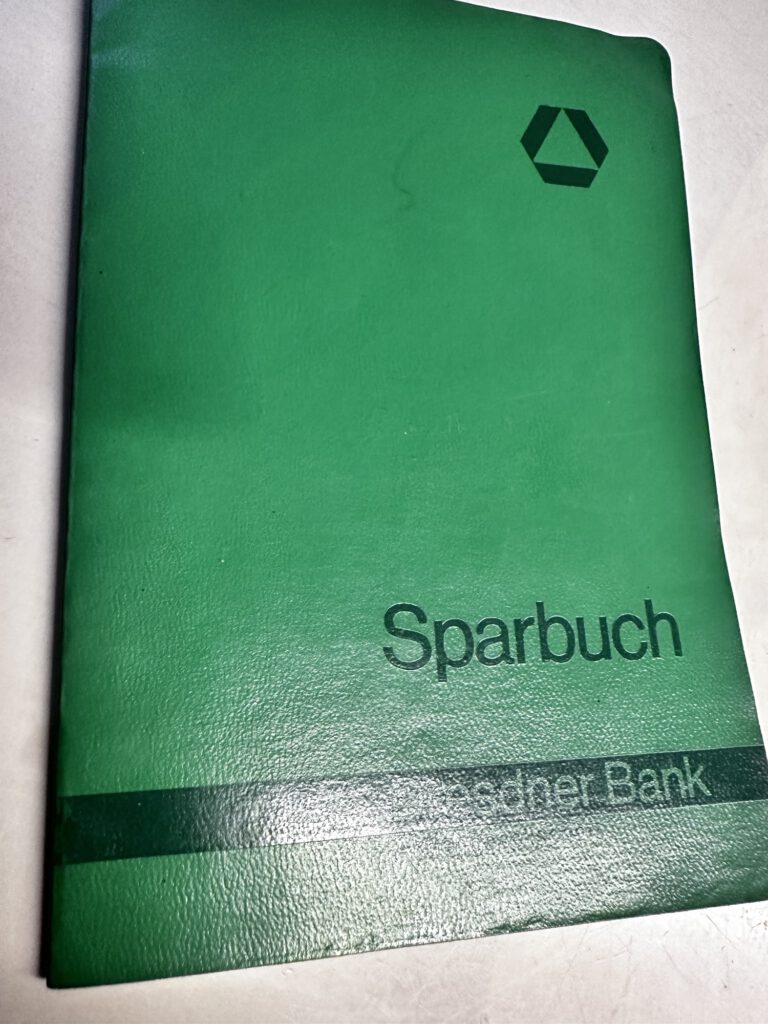

Vor etwa zwei Monaten wurde bei der Commerzbank-Filiale in Leonberg ein altes Sparbuch eingereicht.

Dresdner Bank wurde von Commerzbank übernommen,

Das Dokument, das einen fünfstelligen Guthabenbetrag aus dem Jahr 2001 auswies, wurde von den Erben des ursprünglichen Kontoinhabers zusammen mit einem Erbschein und einer Generalvollmacht vorgelegt.

Was folgte, war eine Kette von Ereignissen, die die Kundenfreundlichkeit und die Nachweispflicht der Bank in Frage stellen.

Probleme bei der Abgabe und Prüfung des Sparbuchs

Schon bei der ersten Abgabe des Sparbuchs zeigten sich erhebliche Defizite in der Kundenbetreuung.

Da der Originalerbschein zunächst nicht vorgelegt wurde, war ein zweiter Besuch notwendig.

Bei diesem Termin trafen die Erben jedoch auf einen anderen Mitarbeiter, der deutlich freundlicher war und die Unterlagen entgegennahm.

Die überraschende Auskunft: Barauszahlung ohne Unterschrift

Nach einer weiteren Wartezeit erhielten die Erben telefonisch die Mitteilung, dass das Guthaben bereits ausgezahlt worden sei – in bar.

Auf die Nachfrage, wann genau und an wen die Auszahlung erfolgte, blieb die Bank vage.

Es wurde lediglich bestätigt, dass keine Unterschrift der empfangenden Person vorliegt.

Auf den Wunsch, einen Beleg oder detaillierte Nachweise zu erhalten, reagierte die Bank ablehnend und wies darauf hin, dass für weitere Recherchen Gebühren anfallen würden.

Ein ungewöhnlicher Vorgang, denn in der Regel liegt die Nachweispflicht über erfolgte Transaktionen bei der Bank, nicht beim Kunden.

Unfreundlicher Umgang und fehlende Transparenz

Die Kommunikation mit der Bank gestaltete sich zunehmend schwierig. Eine Mitarbeiterin, deren Namen kaum zu verstehen war, reagierte unwirsch und legte schließlich einfach auf, nachdem um eine detaillierte Buchstabierung ihres Namens gebeten wurde. Ein solches Verhalten verstärkt den Eindruck von mangelnder Professionalität und Transparenz.

Rechtslage: Keine Verjährung und Nachweispflicht der Bank

In solchen Fällen ist es wichtig zu wissen, dass eine Verjährung von Sparguthaben nicht automatisch eintritt. Die Verjährungsfrist beginnt erst drei Jahre nach Bekanntwerden des Anspruchs. Das bedeutet, dass die Erben rechtlich im Vorteil sind und die Bank verpflichtet ist, den Verbleib des Geldes eindeutig nachzuweisen.

Der nächste Schritt: Beschwerden bei BAFin und Ombudsmann

Da die Bank sich bisher nicht kooperativ zeigt, ist eine Beschwerde bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BAFin) sowie beim Ombudsmann der privaten Banken der nächste sinnvolle Schritt. Beide Stellen prüfen solche Fälle und können die Bank zur Herausgabe der Nachweise verpflichten – ohne Kosten für den Kunden.

Kontaktdaten für Beschwerden:

• BAFin:

Bundesanstalt für Finanzdienstleistungsaufsicht

Marie-Curie-Straße 24-28

60439 Frankfurt am Main

• Ombudsmann der privaten Banken:

Postfach 04 03 07

10062 Berlin

Die Kosten für die Bearbeitung solcher Beschwerden liegen oft bei rund 1.500 Euro – ein erheblicher Aufwand für die Bank, der bei einer kundenfreundlicheren Lösung hätte vermieden werden können.

#Commerzbank, #Nachweispflicht

#Sparbuch, #Auszahlung, #Erbschaft und #Bankprobleme #Barauszahlung ohne Beleg,

Werner Hoffmann – Seniorenberater (NWB-Akademie für Steuerberater und Fachanwälte für Steuerrecht) – Generationenberater (IHK) – – Betriebswirt für betriebliche Altersversorgung (FH) – – Rentenberater-Sachkundeprüfung nach RDG –

Es kommt immer wieder vor, dass alte Sparbücher von Eltern, Großeltern, Verwandten oder von einem selbst wieder auftauchen – manchmal nach vielen Jahren.

Aber was viele nicht wissen: Diese Sparbücher können auch nach langer Zeit noch wertvoll sein.

Trotz Fusionen und Übernahmen im Bankensektor besteht die Möglichkeit, auf das Geld zuzugreifen.

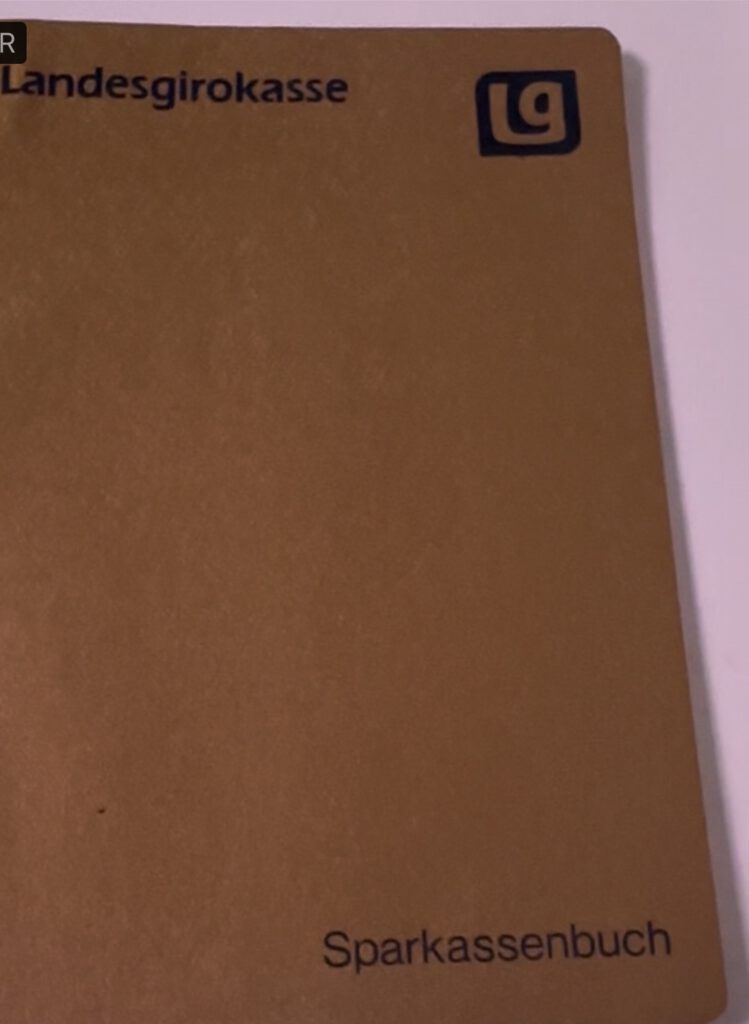

Viele Banken, wie zum Beispiel die Dresdner Bank, die inzwischen in die Commerzbank übergegangen ist, oder die Landesgirokasse Stuttgart, die heute zur BW Bank gehört, existieren in irgendeiner Form noch.

Doch was tun, wenn die Bank nicht mehr besteht?

Und wie sind die Verjährungsfristen für alte Sparbücher?

Sollte die Bank nicht mehr bestehen, dann wurde die Bank von einem anderen Institut übernommen. und als Rechtsnachfolger haftet die übernehmende Bank.

Für alte Guthaben der Dresdner Bank muss somit die Commerzbank derzeit haften.

Und bei der Landesgirokasse Stuttgart ist heute die BW-Bank als Rechtsnachfolger vorhanden.

Nachfolgend kläre ich Dich hier über die Verjährung auf, denn hier herrschen viele Unklarheiten, die eigentlich gesetzlich und durch ein BGH-Urteil geklärt sind.

Heute geht’s um die Verjährung von Sparbüchern und darum, was sich nach einem wichtigen Urteil des Bundesgerichtshofs im Jahr 2017 geändert hat.

Viele von uns haben vielleicht noch alte Sparbücher herumliegen – aber wie lange kann man eigentlich noch Geld von diesen Sparbüchern einfordern?

Und wann verjähren solche Ansprüche?

Das klären wir jetzt, und wir schauen uns auch an, was das Bürgerliche Gesetzbuch, also das BGB, dazu sagt.

Verjährung von Sparbüchern vor dem BGH-Urteil aus dem Jahr 200/

Früher dachte man oft, dass Ansprüche auf Sparbücher nach den allgemeinen Verjährungsregeln des § 195 BGB verfallen.

Diese Regel besagt, dass die Verjährungsfrist in der Regel drei Jahre beträgt.

Diese Frist lief normalerweise ab dem Ende des Jahres, in dem die letzte Bewegung auf dem Konto stattfand. Wenn also seit 1950 nichts mehr passiert ist, wäre der Anspruch vermutlich nach drei Jahren verjährt.

Aber es gab auch Ausnahmen: Bei langfristigen Sparverträgen konnte die Verjährung auch 30 Jahre dauern, nach § 199 BGB. Das war oft verwirrend, vor allem bei Sparbüchern, auf denen lange nichts mehr passierte.

Änderung durch das BGH-Urteil von 2002 (2002 (XI ZR 361/01):

Dann kam 2002 das entscheidende Urteil des Bundesgerichtshofs.

Der BGH hat klargestellt, dass die Verjährung von Sparbuch-Ansprüchen nicht mit der letzten Kontobewegung beginnt, sondern erst dann, wenn du oder deine Erben aktiv das Geld von der Bank zurückfordert.

Der Knackpunkt des Urteils:

Die Verjährung startet erst, wenn du die Auszahlung verlangst und die Bank sich weigert.

Ab diesem Zeitpunkt hast du dann noch drei Jahre, um deinen Anspruch geltend zu machen, nach § 195 BGB.

Das bedeutet: Selbst wenn dein Sparbuch seit Jahrzehnten unangetastet geblieben ist, kannst du das Geld immer noch verlangen, solange du die Auszahlung noch nicht beantragt hast. Erst wenn die Bank ablehnt, startet die dreijährige Verjährung.

Fazit:

Wenn du also irgendwo ein altes Sparbuch findest, lass dich nicht abschrecken.

Dank des BGH-Urteils von 2017 stehen die Chancen gut, dass deine Ansprüche noch nicht verjährt sind.

Leg das Sparbuch bei der Bank vor, verlange die Auszahlung und merk dir das Datum.

Ab da läuft erst die Verjährungsfrist von drei Jahren.

Tipp:

Ich empfehle dir, alle deine Sparverträge in einem Notfallordner festzuhalten.

So können deine Erben frühzeitig auf alle wichtigen Unterlagen zugreifen.

mit vielen hilfreichen Tipps und Vordrucken, speziell auch für den Todesfall und Vollmachten.

Danke fürs Lesen!

——-

Noch einen Tipp:

Sollte die Bank sich wehren, das Guthaben auszuzahlen (inklusive Zinsen), so besteht die Möglichkeit, dass du dich beim Umuts Mann oder auch zusätzlich beim Bundesaufsichtsamt für Finanzdienstleistung beschwerst.

Bei Beschwerden, die bei der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder beim Ombudsmann eingereicht werden, entstehen für Verbraucher in der Regel keine Kosten. Die BaFin erhebt keine Gebühren für die Bearbeitung von Verbraucherbeschwerden, und auch das Ombudsverfahren ist für Verbraucher kostenlos.

Die Kosten für die Bearbeitung der Beschwerde werden in der Regel von der betroffenen Bank oder Versicherung getragen. Im Falle des Ombudsmanns sind die Unternehmen, die sich dem jeweiligen Ombudssystem angeschlossen haben, verpflichtet, die Kosten für das Schlichtungsverfahren zu tragen. Dies ist Teil der Vereinbarungen, die sie mit dem Ombudssystem getroffen haben.

Die genauen Kosten, die eine Bank oder Versicherung in einem Beschwerdefall trägt, können je nach Schlichtungsstelle und Art der Beschwerde variieren, aber sie müssen in der Regel einen Pauschalbetrag oder eine Gebührentragung übernehmen. Diese Gebühren richten sich nach den Regelungen des jeweiligen Ombudssystems oder nach dem Aufwand der BaFin in dem spezifischen Fall.

——

Insofern haben Banken zumindest bei Kleinbeträgen Interesse an der Begleichung der Forderung.

——

Nachfolgend die Anschriften:

Hier sind die Anschriften für den Ombudsmann und die BaFin im Bereich Banken:

1. Ombudsmann für Banken

Der Ombudsmann für Banken ist Teil des Beschwerdesystems des Bundesverbands deutscher Banken. Die Anschrift lautet:

Kundenbeschwerdestelle beim Bundesverband deutscher Banken e.V.

2. Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) – Bereich Banken

Die BaFin überwacht den Bankensektor in Deutschland. Die Anschrift für den Bereich Banken ist:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Graurheindorfer Straße 108

53117 Bonn

Deutschland

Oder alternativ:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Marie-Curie-Straße 24-28

60439 Frankfurt am Main

Deutschland

Du kannst dich je nach Art der Beschwerde an eine der beiden Adressen wenden.

———

Weitere Interessante Urteile zu Sparbüchern

Verjährung von Sparguthaben Selbst wenn auf einem Sparbuch mehr als 30 Jahre keine Kontobewegung mehr stattgefunden hat, besteht ein Anspruch auf Auszahlung des Sparguthabens. Es gibt keinen Erfahrungssatz dahingehend, dass ein Sparkonto aufgelöst ist oder kein Guthaben mehr aufweist, wenn der Inhaber über Jahrzehnte hinweg keine Eintragungen mehr vornehmen lässt. Die Verjährung des Auszahlungsanspruchs beginnt erst mit Kündigung des zugrunde liegenden Darlehensvertrags zu laufen. Die Geltendmachung des Rückzahlungsanspruchs durch den Kunden ist als eine solche Kündigung aufzufassen. BGH, Urteil vom 21.07.2005 – XI ZR 88/ Quelle: —> https://www.afs-rechtsanwaelte.de/urteile/136-verjaehrung-sparguthaben.php

Anspruch auf Auszahlung eines Sparguthabens: Vorlage der Kraftloserklärung des Sparbuchs durch den Anspruchsteller als Indiz für eine infolge der Auszahlung des Sparguthabens erfolgte Entwertung oder Vernichtung des Sparbuchs Leitsätze Legt der Anspruchsteller das Sparbuch nicht im Original, sondern nur einen Ausschließungsbeschluss vor, mit dem das Sparbuch für kraftlos erklärt worden ist, ist dies ein starkes Indiz für eine infolge der Auszahlung des Sparguthabens erfolgte Entwertung oder Vernichtung des Sparbuchs, unabhängig davon, ob das Kreditinstitut sich an dem Aufgebotsverfahren beteiligt hat oder nicht (Ergänzung zu Senat, Urteil vom 4. Juni 2002 – XI ZR 361/01, BGHZ 151, 47, 50). https://juris.bundesgerichtshof.de/cgi-bin/bgh_notp/document.py?Gericht=bgh&Art=en&Datum=2022-1-18&nr=78552&anz=21&pos=10&Blank=1

Urteil zur Verjährung und mangelnde Nachweispflicht, dass das Guthaben durch die Bank ausgezahlt wurde. —> https://openjur.de/u/2149653.html

Frau Anne Brorhilker hatte als Staatsanwältin bei CumCum die Fälle verfolgt und hatte aufgrund des bestehenden Filz sogar ihre Karriere an den Nagel gehängt.

Sie wechselte dann auf die Gegenseite.

Zu www.finanzwende.de um über bestehende kriminelle Finanzgeschäfte aufzuklären. Dabei darf sie natürlich nicht als Ex-Beamtin auf die Ermittlungen aus dieser Zeit nicht selbst zurückgreifen.

Hier ein ergänzendes Video

Aber sie weiß genau, warum sie CumCum jetzt über einen Verein weiterverfolgt.

Noch kann der Bundesrat ein Gesetz stoppen, das die Vertuschung von Steuerraub begünstigt! Dieses würde es Banken im Namen der “Entbürokratisierung” erlauben, Dokumente zu vernichten, die ihre Beteiligung an illegalen CumCum-Geschäften beweisen könnten. Wie Ihr mithelfen könnt, Druck auf die Länderkammer zu machen? Hier die Einordnung

—> Die Steuerraub-Milliarden gehören uns allen – und wir wollen sie zurück! 150 Milliarden Euro – das ist der geschätzte Steuerschaden durch CumCum und CumEx – davon 36 Milliarden Euro allein in Deutschland. Wie viel sich der Fiskus davon zurückgeholt hat? Nicht einmal zwei Prozent!

Was die Rückforderung der CumEx-Steuergelder angeht, macht mich vor allem die Warburg-Affäre und die ungeklärte Rolle des damaligen Bürgermeisters und jetzigen Bundeskanzlers Olaf Scholz (SPD) fassungslos. 2016 verzichtete das Hamburger Finanzamt darauf, 47 Mio. Euro Steuergelder von der Warburg-Bank zurückzufordern. Umso absurder, dass Kanzler Scholz Kabinett ein Gesetz vorlegte, das es Banken und Investoren erleichtert, ungeschoren mit dem schwersten Steuerraub der deutschen Geschichte davonzukommen. Ja, richtig gelesen. Genau das ist jetzt auf Bestreben der FDP passiert.

—> Das Bürokratieentlastungsgesetz IV: Ein Freifahrtschein für Steuerbetrug? Was im Bürokratieentlastungsgesetz IV steht, das letzten Donnerstag den Bundestag passierte? Eine Regelung, die vorsieht, dass Banken ihre Buchungsbelege schon nach acht statt wie bisher zehn Jahren vernichten dürfen. Diese Dokumente sind oft die einzigen Beweismittel, um illegale Steuertricks aufzudecken und strafrechtlich zu verfolgen. Schon jetzt sind die Aufbewahrungsfrist und die Verjährungsfrist für schwere Steuerhinterziehung (15 Jahre) nicht deckungsgleich. Das Gesetz würde die eh schon schleppende Aufklärung der Steuerverbrechen zusätzlich gefährden. Ergo: Keine Belege, keine Anklage, keine Steuerrückforderung.

—> Die absurde Wende im Steuerraub von Olearius Indes hat am Montag der frühere Warburg-Bank-Chef Christian Olearius, dem schwerer Steuerbetrug vorgeworfen wurde, Anzeige gegen die ehemalige Oberstaatsanwältin und CumEx-Anklägerin und jetzige Chefin von Finanzwende, Anne Brorhilker, erstattet. Das ist sein gutes Recht und wirkt trotzdem wie eine Farce. Olearius, dessen Prozess wegen gesundheitlicher Probleme eingestellt wurde, schafft es, sich einem Schuldspruch zu entziehen, nur um dann die Person anzuzeigen, die ihn zur Rechenschaft ziehen wollte.

—> Unterstütze die Rückholung der gestohlenen Milliarden! Doch noch ist es nicht zu spät, um den Freifahrtschein für das Steuerraub-Gesetz zu stoppen, denn der Bundesrat muss noch zustimmen. Anne Brorhilker hat eine Petition auf WeAct gestartet – der Petitionsplattform von Campact e.V.. Sie will die Milliarden Steuergelder zurückholen. Schon mehr als 200.000 Menschen haben unterzeichnet. Schließt euch jetzt an:

Eine kürzlich veröffentlichte Studie zeigt auf, dass Milliardäre in Deutschland im Vergleich zu ihren Pendants in der Schweiz deutlich weniger Steuern zahlen.

Diese Untersuchung, die von Organisationen wie Oxfam und dem Netzwerk Steuergerechtigkeit durchgeführt wurde, verdeutlicht, dass das deutsche Steuersystem besonders für Superreiche vorteilhaft ist.

Laut Julia Jirmann vom Netzwerk Steuergerechtigkeit stellt Deutschland für wohlhabende Personen eine Art Steueroase dar, wobei die Steuersätze für Milliardäre im Schnitt bei etwa 26 Prozent liegen – trotz eines möglichen Höchstsatzes von 47,5 Prozent. Zum Vergleich: In der Schweiz, wo eine Vermögensteuer erhoben wird, zahlen Milliardäre durchschnittlich 32 Prozent Steuern.

Die Studie hebt hervor, dass die Steuerlast für durchschnittliche Familien in Deutschland oft höher ist als die von Superreichen, was ein erhebliches Ungleichgewicht im Steuersystem darstellt. Manuel Schmitt von Oxfam fordert daher, dass auch in Deutschland und Österreich eine Vermögensteuer eingeführt wird, um die finanzielle Belastung gerechter zu verteilen. Schmitt kritisiert zudem die Sparmaßnahmen von Finanzminister Christian Lindner, die auf Kosten der Entwicklungszusammenarbeit und sozialer Programme gehen.

Laut den Autoren der Studie könnten durch die Einführung einer Vermögensteuer nach Schweizer Vorbild in Deutschland zusätzliche Einnahmen von 73 Milliarden Euro generiert werden.

Diese Mittel könnten genutzt werden, um das aktuelle Haushaltsdefizit zu reduzieren und notwendige Investitionen in den Klimaschutz sowie in soziale Gerechtigkeit zu ermöglichen. Die Studie basiert auf Modellrechnungen, die die Steuer- und Abgabenlast der reichsten 0,1 Prozent der Bevölkerung analysieren, und berücksichtigt auch die konkreten Steuerzahlungen prominenter Milliardäre wie Susanne Klatten und Stefan Quandt.

Wie funktioniert das System Einkommensteuer und Spekulation Steuereinsparung in der Praxis in Deutschland?

In Deutschland gibt es keine Vermögenssteuer.

Parteien wie die CDU, CSU, FDP und auch AfD lehnen die Vermögenssteuer ab.

Es wäre zu aufwändig, die Vermögenssteuer zu erheben. Als Beispiele werden dann aufgeführt, dass dann ja jeder Gegenstand (Haus, Foto, Bilder, Kunstwerke und so weiter) mit einem Schätzwert ermittelt werden müsste und dann dieser Wert bei der Vermögenssteuer berücksichtigt werden müsste.

Schaut man sich jedoch die gezahlte Steuer von Milliardären und Multimillionäre in Deutschland genauer an, dann stellt man auch fest, dass diese Personen die geringste Steuer prozentual bezahlen.

Sie bezahlen prozentual weniger Steuern, als beispielsweise ein Arbeitnehmer mit einem Bruttoeinkommen von 50.000 oder 100.000 Euro pro Jahr.

Wie das funktioniert, ist ganz einfach zu erklären:

Nehmen wir als Beispiel einmal ein Unternehmen wie Müllermilch oder Starbucks. Starbucks hat in Deutschland stand, März 2024, 156 Filialen.

2023 hat es Starbucks einen Jahresumsatz von rund 120 Millionen €.

Wie können Unternehmen wie Starbucks, Müllermilch und Co. ihre Gewinne in Deutschland niedrig halten und so die Steuerlast drücken?

Ein Unternehmen wie Starbucks kann Gewinne durch verschiedene legale Strategien erheblich reduzieren, um die Steuerlast zu minimieren. Eine häufig angewandte Methode ist die Verrechnungspreisgestaltung. Dabei werden interne Preise für Waren, Dienstleistungen oder Lizenzen zwischen Tochtergesellschaften in verschiedenen Ländern festgelegt. Diese Preise können so gestaltet werden, dass Gewinne in Länder mit niedrigeren Steuersätzen verlagert werden.

Ein weiteres Mittel ist die Nutzung von Steueroasen. Dabei werden Gewinne in Tochtergesellschaften in Ländern mit minimaler Steuerbelastung verschoben. Diese Tochtergesellschaften besitzen dann häufig immaterielle Vermögenswerte wie Markenrechte oder Patente, die durch Lizenzgebühren in Ländern mit höheren Steuersätzen belastet werden, was die Gewinne in diesen Ländern reduziert.

Diese Praktiken sind oft legal, werden jedoch wegen ihrer Auswirkungen auf die Steuereinnahmen der betroffenen Länder kritisch diskutiert.

Und wie funktioniert dieses System bei Multimillionären und Milliardären?

Im Prinzip auf genau die gleiche Weise.

Milliardäre und Multimillionäre Gründen im Ausland in einem Steuer befreiten Land (zum Beispiel Steueroase oder einem Niedrigsteuerland ein Unternehmen, dass für Vermögensverwaltung zuständig ist.

Dieses Unternehmen erhält eine Provision für die Verwaltung der Vermögensanlagen.

Diese Provision ist so hoch, dass die Gewinne der Vermögensanlage aufgefressen werden oder zum größten Teil aufgefressen werden. Somit hat der Milliardär oder Multimillionär offiziell keine Erträge, außer die Erträge, die in seiner Vermögensgesellschaft eingenommen werden. Der Milliardär lässt sich allerdings von diesen Erträgen nichts auszahlen. Diese Erträge verbleiben also in der Vermögensverwaltungsgesellschaft.

Faktisch gehört die Milliardär das Geld, aber er hat sich ja nichts auszahlen lassen. Also muss er davon auch nichts versteuern.

Und wenn er sich das auszahlen lässt, macht er einfach einmal einen längeren Urlaub im Ausland über 183 Tage und verlegte diese Zeit seinen Wohnsitz in dieses Land.

Wenn er sich dann die Gewinne auszahlen lässt, und dies ein steuerfreies Land ist, dann sind die Erträge aus zig Jahren steuerfrei.

Luxemburg, Liechtenstein, Schweiz, Niederlande sind nur einige Länder mit niedrige n Steuersätzen.

Darüber hinaus gibt es noch andere Staaten, die völlig steuerfrei sind.

Das Einkommensteuer Sparprogramm für Milliardäre und Multimillionäre ist denkbar einfach in der Anwendung, da das Einkommen einfach in andere Jahre verlegt wird, in denen man vielleicht einfach mal für ein halbes Jahr auswandert.

Dies ist nur ein einfaches Beispiel. Es gibt noch viele andere Beispiele, wie Milliardäre und Multimillionäre, die Einkommensteuer und Spekulation Steuer erheblich nach unten reduzieren können.

Würde eine Vermögensteuer wieder eingeführt werden, wäre dies nicht so einfach für die Milliardäre und Multimillionäre.

Grund: hierbei wird nicht der Ertrag/Einkünfte versteuert, sondern das Vermögen an sich.

Würde die Vermögenssteuer auf moderat 1 Prozent pro Jahr festgesetzt, würden pro Jahr ca. 20 Mrd. Euro an Steuereinnahmen entstehen.

Neben der Vermögenssteuer entgehen dem deutschen Staat – also uns Steuerzahler pro Jahr etwa 150 Milliarden Euro durch Steuerhinterziehung.

Der Steuerausfall beträgt somit rund 170 bis 200 Mrd. Euro pro Jahr.

Hierbei sind noch nicht die derzeit zugelassenen Steuerumgehungen (aus den oben genannten Beispiel) enthalten.

Steuerexperten gehen davon aus, dass die Gesamtsteuerausfälle aller Bereiche etwa 450 Milliarden Euro betragen.

Der Bundeshaushalt könnte bei richtiger Besteuerung also verdoppelt werden!

Wind und Sonne kosten als Rohstoff kein Geld. Wasser ist (noch) meist kostenfrei.

Insofern hat die fossile Lobby natürlich große Probleme weiter einen Rohstoff, der nicht ohne Grund tief in der Erde sitzt, zu fördern und damit Cash zu machen.

Und damit jährlich über 1 Billion US-Dollar verdient wird – übrigens mit etwa 1,3 Billionen US-Dollar Subventionen- muss die Lobbyvertretung mit weltweit über 3.000 Lobbyorganisationen gegen erneuerbare Energie vorgehen.

Neben eingekauften „Fossil-Aktivisten-Senioren“, die davor mal Professor waren, werden Desinformationen und Zweifel gestreut.

Sehr deutlich wird dies gerade „erfolgreich“ in der deutschen Automobilbranche durch die Lobby der fossilen Energie im Verbund mit der Zulieferlobby der Vielverbrenner versucht.

Fakt ist jedoch, dass weltweit die Anzahl der Vollstromerfahrzeuge wachsen.

Nur in Deutschland schafft es derzeit die FDP und die CDU wieder die Vielverbrenner unter dem Siegel der Technologieoffenheit zu bejubeln.

Fakt ist jedoch, dass bei einem Vollstromer zwar höhere Anschaffungskosten vorhanden sind, allerdings abschließend:

– der Energieverbrauch bei einem Mittelklassewagen etwa bei 20 bis 25 Prozent Verbrauchskosten liegt.

– die Wartungskosten etwa 30 bis 45 Prozent geringer sind

– die Lebenserwartung des E-Fahrzeuges wesentlich länger ist

– die Batterie bei neueren Modellen nach 160.000 km immer noch bei 90 Prozent Ladekapazität ist und der Motor bzw Getriebe nach etwa 100.000 bis 120.000 km Schäden hat.

– das Ladesystem inzwischen sehr stark ausgebaut wurde und gerade in 2024 auch weiter extrem ausgebaut wird.

– es diverse Prämien gibt, besonders bei Dienstfahrzeugen.

So wird bei der 1%-Regelung nicht der Listenpreis, sondern nur 1% von 25% des Listenpreises versteuert.

Wurden bisher bei einem 40.000 Euro-Fahrzeug 400 Euro steuerpflichtig, dann sind dies beim Vollstromer nur 100 Euro.

Ein 80.000 Euro teures Fahrzeug bringt bei einem 40-Prozentsteuersatz somit eine echte Steuervorteil von 240 Euro ((80.000 Euro * 1%) – (20.000 *1%)) * 40 %.

Das ist wie eine Gehaltserhöhung von mtl, 240 Euro NETTO.

———-

Dass die erneuerbare Energie weltweit auf dem Vormarsch ist, macht die Übersetzung eines Bloomberg-Artikels deutlich:

Für bestimmte Investmentgesellschaften und Vermögensverwalter, wie z.B. KKR oder BlackRock entstehen jedoch erhebliche Probleme aus diesem Systemwechsel.

Zum einen sind die Investitionen aus dem fossilen Bereich extrem hoch und zum zweiten können größere Investitionen nicht ohne Verlust einfach in erneuerbare Energie umgeschichtet werden. Fondsbeschreibungen setzen hier auch Grenzen.

——-

Nachfolgend die Übersetzung des Artikel von Bloomberg:

„Laut BloombergNEF-Bericht steigen die weltweiten Investitionen in saubere Energie um 17 % und erreichen im Jahr 2023 1,8 Billionen US-Dollar

30. Januar 2024

• BloombergNEFs „ Energy Transition Investment Trends 2024“ kommt zu dem Ergebnis, dass erneuerbare Energien, Elektrofahrzeuge, Wasserstoff und CO2-Abscheidung das Investitionswachstum im Vergleich zum Vorjahr vorantreiben. • China liegt mit 676 Milliarden US-Dollar, die im Jahr 2023 investiert werden, oder 38 % der weltweiten Gesamtinvestitionen, an der Spitze. • Zusammen die EU Die USA und das Vereinigte Königreich investierten im Jahr 2023 mehr als China, was im Jahr 2022 nicht der Fall war. • Die Investitionen in die Lieferkette für saubere Energie erreichten im Jahr 2023 weltweit 135 Milliarden US-Dollar und könnten bis 2025 auf 259 Milliarden US-Dollar steigen

New York, 30. Januar 2024 – Laut „Energy Transition Investment Trends 2024“ , einem heute vom Forschungsanbieter BloombergNEF (BNEF) veröffentlichten Bericht, stiegen die weltweiten Investitionen in die kohlenstoffarme Energiewende im Jahr 2023 um 17 % auf 1,77 Billionen US-Dollar. Diese Zahl stellt einen neuen Rekordwert an jährlichen Investitionen dar und zeigt die Widerstandsfähigkeit des Übergangs zu sauberer Energie in einem Jahr geopolitischer Turbulenzen, hoher Zinsen und Kosteninflation.

Der Bericht stellt fest, dass der elektrifizierte Verkehr mittlerweile der Sektor mit den höchsten Ausgaben für die Energiewende ist und im Jahr 2023 um 36 % auf 634 Milliarden US-Dollar ansteigt. Darin enthalten sind Ausgaben für Elektroautos, Busse, Zwei- und Dreiräder und Nutzfahrzeuge sowie die dazugehörige Infrastruktur.

Der elektrifizierte Verkehr überholte den Sektor der erneuerbaren Energien, der einen Anstieg von 8 % auf 623 Milliarden US-Dollar verzeichnete. Diese Zahl spiegelt unter anderem Investitionen in den Bau von Anlagen zur Erzeugung erneuerbarer Energien wie Wind-, Solar- und Geothermiekraftwerke sowie Biokraftstoffproduktionsanlagen wider. Die Investitionen in das Stromnetz leisteten mit 310 Milliarden US-Dollar den drittgrößten Beitrag. Netze sind ein entscheidender Faktor für die Energiewende, und die Investitionen in sie müssen in den kommenden Jahren steigen.

„Das vergangene Jahr brachte neue Rekorde für weltweite Investitionen in erneuerbare Energien. Das starke Wachstum in den USA und Europa trieb den weltweiten Anstieg voran, während China, der weltweit größte Markt für erneuerbare Energien, mit einem Rückgang von 11 % ins Stocken geriet. Trotz eines Jahres voller harter Schlagzeilen erreichte auch eine Rekordmenge an Offshore-Windkraftkapazitäten den Finanzierungsabschluss“, sagte Meredith Annex, BNEF-Leiterin für saubere Energie und Mitautorin des Berichts.

Auch in aufstrebenden Bereichen wie Wasserstoff (mit einer Verdreifachung der Investitionen im Jahresvergleich), Kohlenstoffabscheidung und -speicherung (nahezu eine Verdoppelung) und Energiespeicherung (Anstieg um 76 %) gab es ein starkes Wachstum.

Das mit Abstand größte Investitionsland war China mit Investitionen in Höhe von 676 Milliarden US-Dollar im Jahr 2023 – das entspricht 38 % der weltweiten Gesamtinvestitionen. Obwohl China nach wie vor dominant ist, hat sich sein Vorsprung verringert. Zusammengenommen übertrafen die Europäische Union, die USA und das Vereinigte Königreich China mit Investitionen in Höhe von 737 Milliarden US-Dollar – eine Leistung, die ihnen im Jahr 2022 noch nicht gelungen war. Die Investitionen in den USA stiegen im Vergleich zum Vorjahr um 22 % auf 303 Milliarden US-Dollar des Inflation Reduction Act machten sich bemerkbar.

Das derzeitige Investitionsniveau in saubere Energietechnologien reicht bei weitem nicht aus, um die Welt bis Mitte des Jahrhunderts auf den Weg zum Netto-Nullpunkt zu bringen. Dem Bericht zufolge müssten die Investitionen in die Energiewende im Zeitraum 2024 bis 2030 durchschnittlich 4,8 Billionen US-Dollar pro Jahr betragen, um mit dem Netto-Null-Szenario des BNEF in Einklang zu stehen, einem an das Pariser Abkommen angepassten Kurs aus dem New Energy Outlook 2022. Das ist fast das Dreifache der im Jahr 2023 beobachteten Gesamtinvestitionen.

„Unser Bericht zeigt, wie schnell die Chancen für saubere Energie wachsen und wie weit wir noch vom richtigen Weg entfernt sind“, sagte Albert Cheung, stellvertretender CEO von BNEF. „Die Investitionsausgaben für die Energiewende sind im vergangenen Jahr um 17 % gestiegen, aber sie müssen um mehr als 170 % steigen, wenn wir in den kommenden Jahren auf den Weg zum Netto-Nullpunkt kommen wollen. Nur entschlossenes Handeln der politischen Entscheidungsträger kann einen solchen Impulswechsel herbeiführen.“

Darüber hinaus stellt der BNEF-Bericht fest, dass die Investitionen in die globale Lieferkette für saubere Energie, einschließlich Ausrüstungsfabriken und Batteriemetallproduktion für Energietechnologien, im Jahr 2023 mit 135 Milliarden US-Dollar einen neuen Rekord erreichen (gegenüber nur 46 Milliarden US-Dollar im Jahr 2020) und dies auch tun werden wird in den nächsten zwei Jahren weiter ansteigen. Basierend auf den aktuell angekündigten Investitionsplänen geht BNEF davon aus, dass diese Zahl bis 2025 auf 259 Milliarden US-Dollar steigen wird. In den nächsten zwei Jahren muss nur der Windsektor seine Investitionen in die Lieferkette erhöhen, um auf den Weg zu einem Netto-Null-Ziel zu gelangen; die anderen Bereiche investieren in ausreichendem Tempo.

Antoine Vagneur-Jones, Leiter Handel und Lieferketten bei BNEF, sagte: „Reiche Investitionen in die Lieferkette dürften die Ausrüstungspreise in den meisten Sektoren weiterhin drücken, was eine gute Nachricht für die Energiewende ist.“ Doch das daraus resultierende Überangebot läutet eine Ära knapper Margen für Solar- und Batteriehersteller ein.“

Neben der Verfolgung der Finanzierung für den Einsatz sauberer Energie und Investitionen in die Lieferkette sauberer Energie werden im Bericht „Energy Transition Investment Trends 2024“ auch zwei weitere Arten der Finanzierung verfolgt:

Kapitalbeschaffung im Bereich Klimatechnologie : Kapitalbeschaffung von Unternehmen, die sich auf Klima und Energiewende konzentrieren ( 84 Milliarden US-Dollar im Jahr 2023 )

o Diese Zahl ist in den letzten zwei Jahren gesunken, da steigende Zinsen die Kapitalbeschaffung für Unternehmen erschwert haben. Die Unternehmen hatten im Jahr 2021 168 Milliarden US-Dollar und im Jahr 2022 127 Milliarden US-Dollar eingesammelt. o Unternehmen, die sich auf saubere Energie konzentrieren, haben im Jahr 2023 mit 49 Milliarden US-Dollar mehr Eigenkapital eingesammelt als jeder andere Sektor. o Unternehmen im sauberen Transportsektor verzeichneten den stärksten Rückgang der Finanzierung, von 47 Milliarden US-Dollar im Jahr 2022 auf nur 18 Milliarden US-Dollar im Jahr 2023. Der Transportsektor blieb der zweitgrößte Finanzierungssektor, gefolgt von Industrie, Gebäuden, Landwirtschaft und „Klima und Kohlenstoff“.

Emission von Schuldtiteln für die Energiewende : Von Unternehmen und Regierungen ausgegebene Schulden zur Finanzierung der Energiewende ( 824 Milliarden US-Dollar im Jahr 2023 )

o Diese Zahl stieg im Jahr 2023 um 4 %, nachdem sie im Jahr 2022 um 10 % gesunken war. Stabilisierende oder sinkende Zinssätze in verschiedenen Märkten halfen Unternehmen und Regierungen, Schulden für die Energiewende aufzunehmen, und diese Trends spiegeln den breiteren Markt wider. o Versorgungsunternehmen nahmen die meisten Schulden für die Energiewende auf (328 Milliarden US-Dollar), gefolgt von Finanzinstituten (176 Milliarden US-Dollar) und Regierungen (141 Milliarden US-Dollar). o Die Emission von Schuldtiteln für die Energiewende von Öl- und Gasunternehmen sank von 17,5 Milliarden US-Dollar im Jahr 2022 auf 8,3 Milliarden US-Dollar .

Über Bloomberg Bloomberg ist ein weltweit führender Anbieter von Geschäfts- und Finanzinformationen und liefert vertrauenswürdige Daten, Nachrichten und Erkenntnisse, die den Märkten Transparenz, Effizienz und Fairness verleihen. Das Unternehmen hilft dabei, einflussreiche Gemeinschaften im gesamten globalen Finanzökosystem über zuverlässige Technologielösungen zu verbinden, die es unseren Kunden ermöglichen, fundiertere Entscheidungen zu treffen und eine bessere Zusammenarbeit zu fördern. Weitere Informationen finden Sie unter Bloomberg.com/company oder fordern Sie eine Demo an.

Über BloombergNEF

BloombergNEF (BNEF) ist ein strategischer Forschungsanbieter, der sich mit den globalen Rohstoffmärkten und den disruptiven Technologien befasst, die den Übergang zu einer kohlenstoffarmen Wirtschaft vorantreiben. Unsere Expertenberichterstattung bewertet Wege für die Energie-, Transport-, Industrie-, Gebäude- und Landwirtschaftssektoren zur Anpassung an die Energiewende. Wir helfen Fachleuten aus den Bereichen Rohstoffhandel, Unternehmensstrategie, Finanzen und Politik, Veränderungen zu meistern und Chancen zu schaffen.“

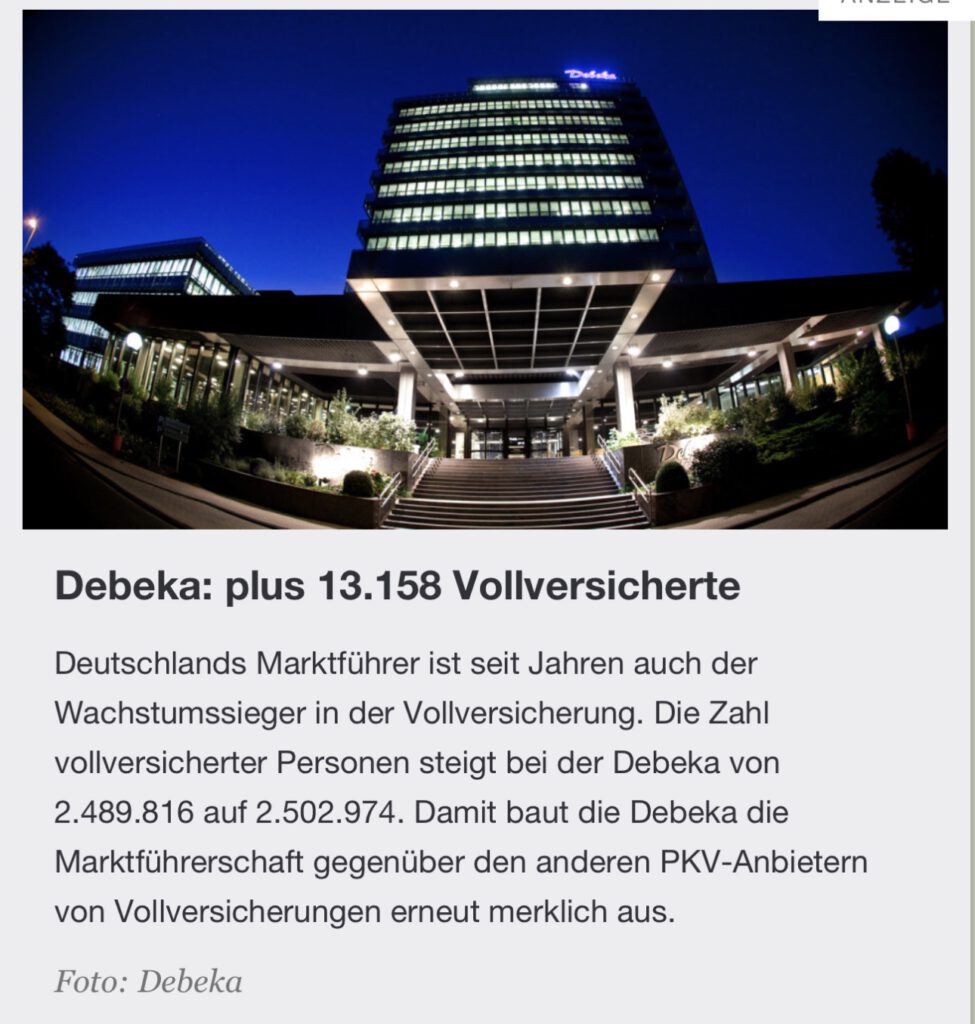

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

aber nur in einem Ausnahmefall, der wahrscheinlich nur 5 Mal vorkommt.

Eine hohe Rente im Alter? So sind 3000 Euro möglich. Und sogar auch 3.500 Euro.

In Deutschland haben es Rentner:innen schwer, gesetzliche Alterseinkünfte von mehr als 3.000 Euro zu bekommen. Das hat die FAZ berechnet. Demnach bekommen lediglich 50 Rentner:innen in Deutschland eine Rente von mehr als 3.000 Euro – gesetzlich wohlgemerkt.

Die Deutsche Rentenversicherung wollte das auf Nachfrage nicht bestätigen, schreibt das Blatt weiter. Aus dem Rentenversicherungsbericht der Bundesregierung gehe nur hervor, dass es bei 50 Fällen sehr wahrscheinlich sei, dass sie mehr als 3.000 Euro Rente haben. Die offizielle Staffelung der Rentenversicherung geht nur bis 2.400 Euro im Monat. Wie viel der höchstbeziehende Rentner:innen in Deutschland bekommt, mag die Versicherung nicht sagen.

„Wohl aber, dass derzeit nur 0,6 Prozent der Rentner:innen mehr als 2.400 Euro Auszahlbetrag im Monat haben. Also einer von 160. Und da sind Steuern und Krankenversicherung noch nicht einmal abgezogen“, heißt es weiter.

Wie kommt man auf 3.000 Euro Rente?

Und wie berechnet sich die Rente? Nun, in diesem Jahr für rund 43.000 Euro Bruttojahreseinkommen – das ist das deutsche „Durchschnittsentgelt“ – einen Entgeltpunkt. Der ist aktuell rund 36 Euro Rente wert

Beiträge eingezogen werden bis zu einem Jahreseinkommen von 87.600 Euro im Jahr (umgerechnet 7300 Euro im Monat). Wer das schafft, bekommt gut zwei Entgeltpunkte pro Jahr. Wer 45 Jahre immer an der Obergrenze verdient hat, kommt auf gut 90 Entgeltpunkte und damit mehr als 3200 Euro Rente.

Und es kann sogar noch eine höhere Rente gezahlt werden.

Ein rentennaher Versicherter bezahlte auf Antrag vom letzten Jahr im Jahr 2022 und 2023 einen Gesamtbeitrag von Brutto 65.000 Euro in die GRV.

Der Nettoaufwand (abzüglich Steuervorteil von rund 42 %, 27.300 Euro) war der Nettoaufwand 37.700 Euro).

Dies bringt nochmals eine um ca 300 Euro höhere Rente, so dass die Bruttorente 3.500 Euro beträgt.

Allerdings gehen davon noch bei gesetzlich Versicherten Kranken- und Pflegepflichtbeiträge weg. Ebenso ist die Rente zu versteuern.

Auf der anderen Seite steigt die gesetzliche Rente auch für die Sonderzahlung an.

Die Rentensteigerung ist von der Entwicklung des aktuellen Rentenwertes abhängig. Und dieser aktuelle Rentenwert wird durch die steigenden Gehälter (besonders durch die Inflation) weiter sogar überproportional ansteigen.

Dividiert man den Nettoeinmalbeitrag 37.700 Euro durch die mtl. Rentenerhöhung von 300 Euro, dann wäre der Break Even nach 11,48 Jahren.

Berechnet man die unter Berücksichtigung von KVdR-Mehrbeitrag und Pflegepflichtbeitrag, dann sinkt die Bruttorente auf 240 Euro. Der Break Even wäre dann nach 13,09 Jahren erreicht.

Berechnet man darüber hinaus, dass die Steuer in der Rente bei 30% wäre, dann würde die Rente um 90 € geringer. Die Rente wäre dann netto bei 150 Euro Netto.

Allerdings ist nicht zu vernachlässigen, dass die Rente durch die Erhöhung des aktuellen Rentenwertes dynamisch wächst; und dies durch die Inflation und Gehaltssteigerungen stärker, als in der Vergangenheit.

Hier kurze Übersicht aktueller Rentenwert (West)

2002: 25,86 €

2012: 28,07 €

2022: 36,02 €

2023: 37,60 €

Innerhalb von 21 Jahren ist der aktuelle Rentenwert um 45 % gestiegen.

Unterstellt man „nur“ diese Steigerung, dann steigt die Rente von Brutto 300 € auf 435 € (Netto/Netto auf ca 220 Euro).

Im schlechtesten Beispielfall wäre der Break-Even nach knapp 17 Jahren erreicht.

Bei Rentenbeginn mit 65 wäre mit 82 Jahren die Sonderzahlung „rentabel“ gewesen.

Wird eine Hinterbliebenenrente gezahlt wäre dies ebenso noch zu berücksichtigen.

Geht man davon aus, dass dieser Versicherte in 2 Jahren in Rente geht, wird der aktuelle Rentenwert wohl dann bei rund 41 stehen wird, dann ergibt sich bis dahin eine mtl. Rente von 3.983 € (Berechnung: 3.500€ /36,02×41).

Ob #Kundenberatung, #sachbearbeitung, #Lehrtätigkeit, durch die #künstliche #Intelligenz – #KI – werden in den kommenden 15 Jahren viele berufliche Tätigkeiten durch KI erledigt. Der Fachkräftemangel wird diese Entwicklung beschleunigen.

Ob es immer ein Segen sein wird, bezweifeln viele Menschen.

KI wird aber auch viele neue Berufe entstehen lassen.

Und bestimmte Berufsfelder werden wieder stärker nachgefragt. So sind #handwerkliche oder auch #pflegerische Tätigkeiten durch KI nicht zu ersetzen.

Ebenso werden alle beruflichen Tätigkeiten um die Informatik verstärkt benötigt werden.

Im Zusammenwirken mit dem #autonomen #Fahren und #KI wird die Welt in den kommenden 15 Jahren stärker die Welt verändern, als die Erfindung des Smartphone. Wenn man bedenkt, wie das iPhone (Erstverkauf 2006) innerhalb von 15 Jahren das Verhalten der Menschen und die möglichen Nutzungsmöglichkeiten das tägliche Leben verändert hat, ist die KI ein richtiger Quantensprung. Wie jede neue Erfindung hat auch jede Münze zwei Seiten. Hier ein Beispiel:

„Fedha“ auf Abruf verfügbar Kuwait präsentiert erste KI- Nachrichtensprecherin Viel wird noch darüber spekuliert, welche Berufe künftig künstlichen Intelligenzen weichen. Die „Kuwait Times“ setzt bereits eine KI als Moderatorin ein. Vorerst präsentiert „Fedha“, wie das Programm heißt, Nachrichten in sozialen Medien. Der stellvertretende Chefredakteur sieht iedoch großes Potenzial.

{kind=link}

{kind=link}