Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

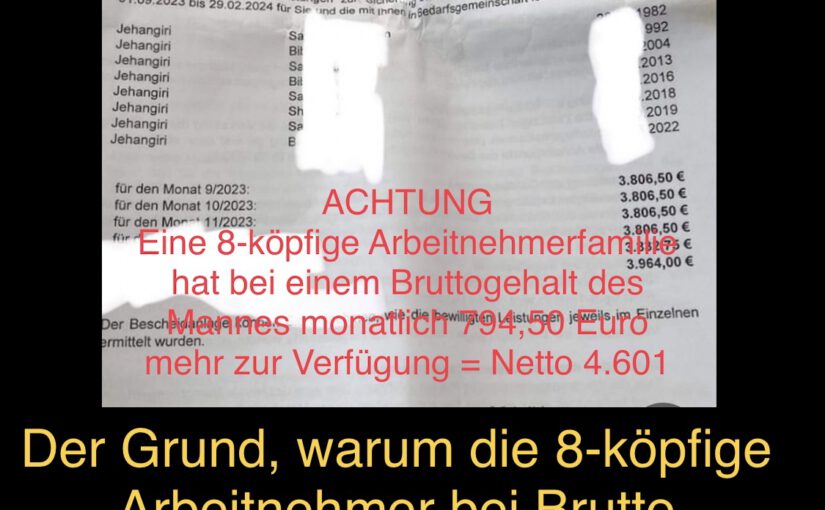

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

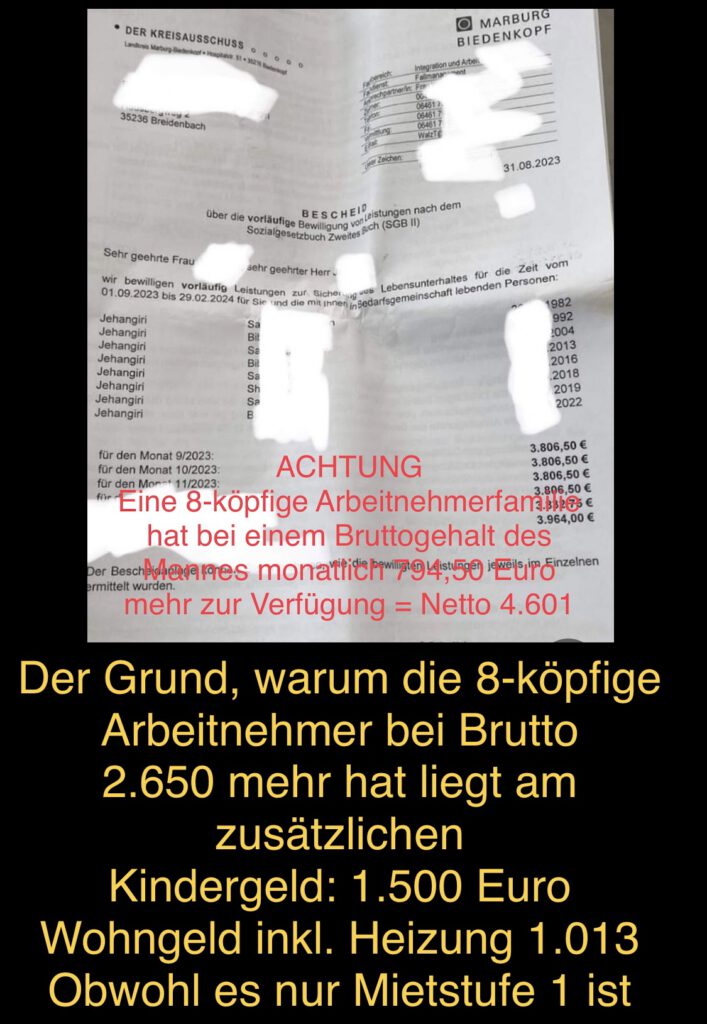

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

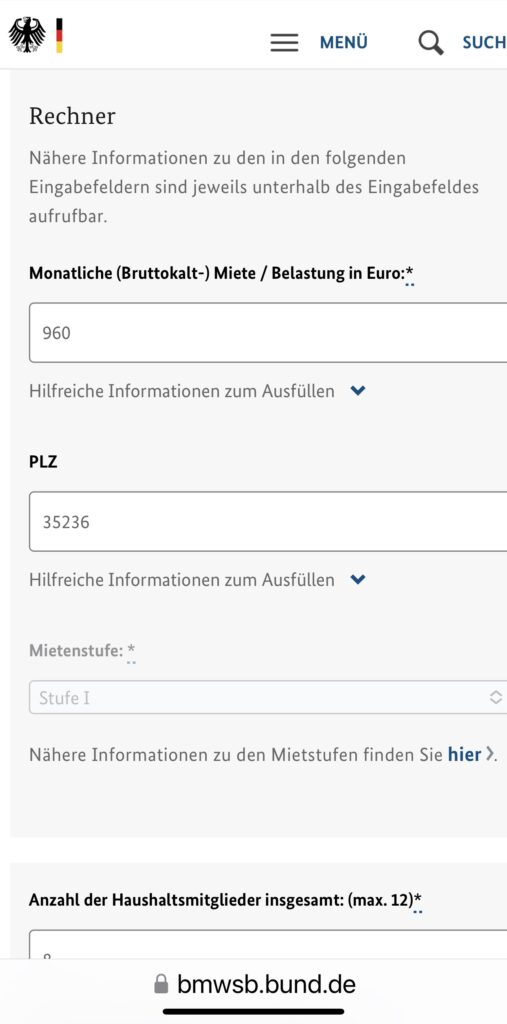

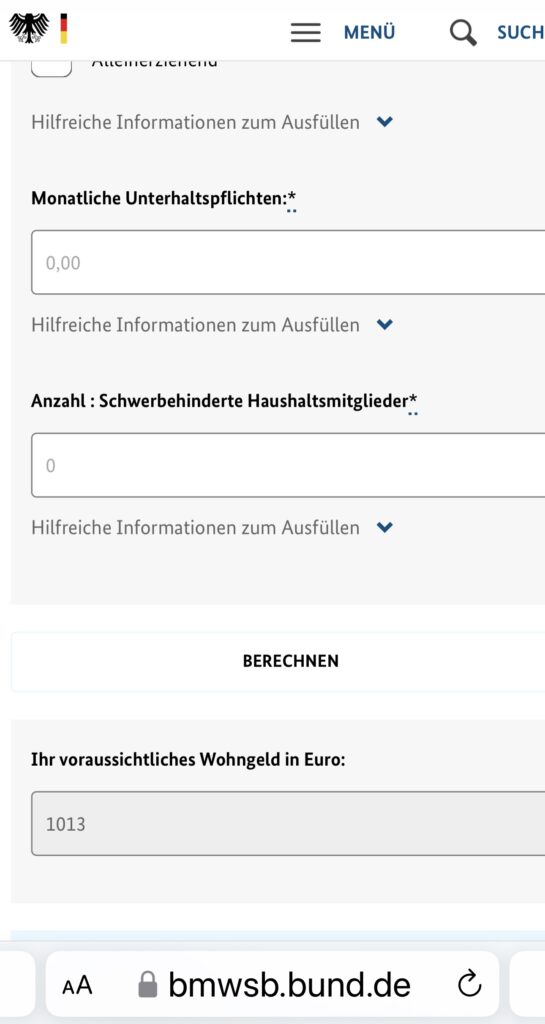

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

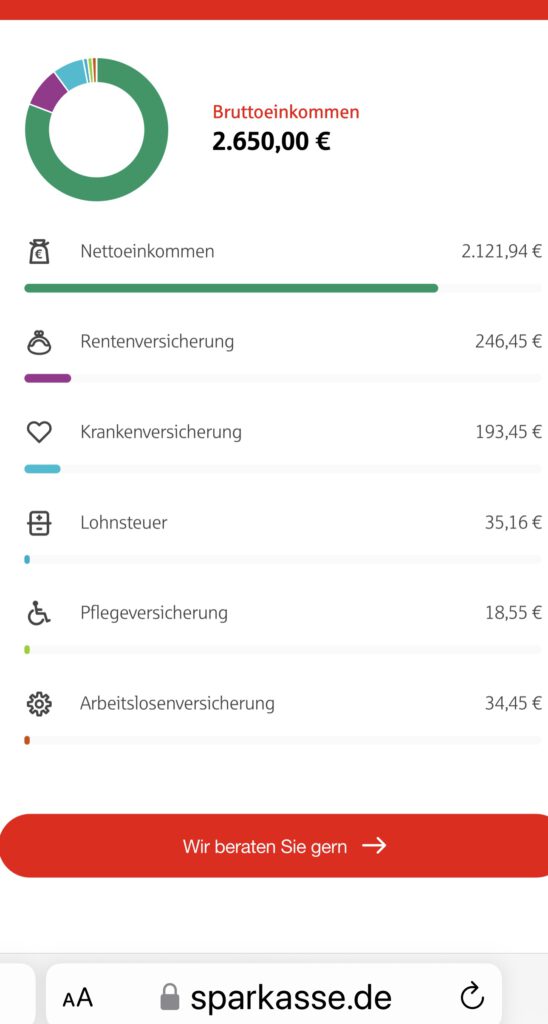

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Gesetzliche Rentenversicherung ab 1.1.2023 etwas anders

Zum Jahresbeginn 2023 ergeben sich in der gesetzlichen Rentenversicherung verschiedene Änderungen, auf die die Deutsche Rentenversicherung hinweist.

Reguläre Altersgrenze wird angehoben

Die Altersgrenze für die reguläre Altersrente steigt zu Beginn des nächsten Jahres auf 66. Das gilt für Versicherte, die 1958 geboren wurden und im nächsten Jahr 65 werden. Für diejenigen, die später geboren wurden, erhöht sich das Eintrittsalter weiter. 2031 ist die reguläre Altersgrenze von 67 Jahren erreicht.

Altersgrenze für die Altersrente für besonders langjährig Versicherte steigt

Bei der abschlagsfreien „Rente ab 63“ für besonders langjährig Versicherte steigt die Altersgrenze für 1960 Geborene auf 64 Jahre und vier Monate. Für diejenigen, die später geboren wurden, erhöht sich das Eintrittsalter weiter, bis 2029 dann die Altersgrenze von 65 Jahren erreicht sein wird. Die Altersrente für besonders langjährig Versicherte kann in Anspruch nehmen, wer mindestens 45 Jahre in der gesetzlichen Rentenversicherung versichert war.

Hinzuverdienstgrenze für vorzeitige Altersrenten fällt weg

Ab Januar 2023 wird die Hinzuverdienstgrenze für vorgezogenen Altersrenten wegfallen. Zusätzliche Einkünfte führen somit nicht mehr zur Kürzung einer vorgezogenen Altersrente. Mit der Regelung soll die Weiterarbeit oder Wiederaufnahme einer Beschäftigung nach Renteneintritt erleichtert werden. Die Aufhebung der Hinzuverdienstgrenze gilt für Neu- und Bestandsrentner.

Hinzuverdienstgrenzen für Renten wegen Erwerbsminderung steigen

Änderungen gibt es auch bei den Hinzuverdienstregelungen für Renten wegen verminderter Erwerbsfähigkeit. Erwerbsminderungsrenten können ab 1. Januar 2023 unter Beachtung dynamischer Hinzuverdienstgrenzen bezogen werden. Beim Bezug einer Rente wegen teilweiser Erwerbsminderung ergibt sich 2023 eine Hinzuverdienstgrenze von rund 35.650 Euro, bei Renten wegen voller Erwerbsminderung von rund 17.820 Euro.

Verbesserte Absicherung bei Erwerbsminderung

Die Höhe der Erwerbsminderungsrente berechnet sich aus den bisher zurückgelegten Versicherungszeiten. Zusätzlich werden erwerbsgeminderte Menschen durch eine sogenannte Zurechnungszeit so gestellt, als hätten sie mit ihrem bisherigen durchschnittlichen Einkommen weitergearbeitet und Beiträge gezahlt. Dadurch erhalten sie eine höhere Rente. Seit 2019 wird die Länge der Zurechnungszeit an das reguläre Rentenalter angepasst. Endete die Zurechnungszeit bei einem Rentenbeginn im Jahr 2022 mit 65 Jahren und elf Monaten, so endet diese bei einem Rentenbeginn im Jahr 2023 mit 66 Jahren.

Beitragssatz bleibt stabil

Der Beitragssatz in der gesetzlichen Rentenversicherung beträgt ab dem 1. Januar 2023 weiterhin 18,6 Prozent in der allgemeinen Rentenversicherung.

Beitragsbemessungsgrenze ändert sich

Die Beitragsbemessungsgrenze in der Rentenversicherung steigt in den alten Bundesländern von monatlich 7.050 auf 7.300 Euro und in den neuen Bundesländern von monatlich 6.750 auf 7.100 Euro. Sie bestimmt den Höchstbetrag, bis zu dem Arbeitseinkommen bei der Berechnung des Rentenversicherungsbeitrags berücksichtigt wird. Für darüberhinausgehendes Einkommen werden keine Beiträge gezahlt.

Freiwillige Versicherung: Mindest- und Höchstbeitrag steigt

Auf 96,72 Euro steigt 2023 der Mindestbeitrag. Grund hierfür ist die Anhebung des Mindestlohns auf 12 Euro je Stunde und der damit verbundenen Erhöhung der Minijobgrenze auf 520 Euro monatlich. Der Höchstbetrag zur freiwilligen Versicherung für das Jahr 2023 steigt in den alten und neuen Bundesländern von 1.311,30 Euro auf 1.357,80 Euro im Monat. Freiwillige Beiträge zur gesetzlichen Rentenversicherung können alle zahlen, die ihren Wohnsitz in Deutschland haben und mindestens 16 Jahre alt sind. Sie dürfen allerdings nicht in der gesetzlichen Rentenversicherung versicherungspflichtig sein. Ausgeschlossen von der Möglichkeit sind auch Versicherte, die die reguläre Altersgrenze erreicht haben und eine volle Altersrente beziehen.

Midijob: Höchstgrenze für Beschäftigungen im Übergangsbereich steigt

Die seit Oktober 2022 geltende monatliche Höchstgrenze für Beschäftigungen im sogenannten Übergangsbereich wird ab 1. Januar 2023 von 1.600 Euro auf 2.000 Euro angehoben. Arbeitnehmer, die regelmäßig zwischen 520 Euro und 2.000 Euro verdienen, gelten als Midijobber. Bei einem Verdienst innerhalb dieses Übergangsbereichs zahlen Midijobber einen reduzierten Beitragsanteil zur Sozialversicherung, der bis zum Erreichen der Obergrenze von 2.000 Euro steigt und erst dann der vollen Beitragshöhe entspricht. Die Rentenansprüche vermindern sich dadurch aber nicht, sondern werden auf Basis des vollen Verdienstes berechnet.

Höherer Steueranteil für Neurentner

Wer 2023 in den Ruhestand geht, muss einen höheren Anteil seiner Rente versteuern. Ab Januar 2023 steigt der steuerpflichtige Rentenanteil von 82 auf 83 Prozent. Somit bleiben 17 Prozent der ersten vollen Bruttojahresrente steuerfrei. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenbetrag bestehen.

Spielregeln, die endlich in jedem Unternehmen ankommen sollten:

Die ersten 10 Regeln sind von Annahita Esmailzadeh, Passionate Leader at Microsoft I Speaker | Bestselling Author

Ab Regel 11. bin ich zuständig (fast 44. Berufsjahre)

1. Beschäftigst du unfähige #Führungskräfte, verlierst du fähige #Mitarbeiter und #Mitarbeiterinnen.

2. Gehalt ist und bleibt ein Hygienefaktor. Auch mit dem höchsten #Spitzengehalt kannst du daher keine nachhaltige Motivation sicherstellen.

3. Bezahlst du deine Mitarbeitenden nicht fair, sitzen sie allerdings bald bei der #Konkurrenz.

4. Mit einem Tag Home Office pro Woche gewinnst du schon lange keinen Blumenstrauß mehr.

5. Wer nach wie vor auf eine Präsenzkultur besteht, hat daher den Schuss nicht gehört.

6. Wenn der #Respekt in deinem Unternehmen abhängig von der #Positionsbezeichnung gezollt wird, läuft in der Kultur gewaltig was schief.

7. Apropos Kultur: Hast du eine schlechte #Fehlerkultur, brauchst du dich über ausbleibende Innovationen nicht zu wundern.

8. Läuft dein #Recruiting ausschließlich anhand des Abhakens von Checkboxen und vernachlässigt den Faktor Mensch, gehen dir ziemlich viele tolle Talente durch die Lappen.

9. Übrigens auch, wenn nur Miniaturen der Chefs und Chefinnen eingestellt werden und keine abweichenden Meinungen und Arbeitsweisen geduldet sind.

10. Kommunikation ist das A und 0. Erfährt die Belegschaft alles prinzipiell zuerst über den Flurfunk, solltest du dringend etwas ändern.

11. Last, but Not least noch eine Regel, die sich Unternehmen dringend in Punkto #Wertschätzung merken sollten, um auch als Unternehmen nachhaltig bestehen zu können. Ja, neue jüngere #karrieremotivierte #Mitarbeiter, die dem #Chef nach der Nase reden gibt es immer neue. Nur zwei Dinge sollte jede #Führungskraft nicht übersehen:

A) Auch junge Mitarbeiter erkennen schnell, dass das „Prinzip nach der Nase reden“ irgendwann einem selbst nicht passt.

B) Langjährige Mitarbeiter haben die Erfahrung, die man auch im Team braucht. Abgeschobene Mitarbeiter machen irgendwann den Dienst nach Vorschrift. Eigentlich eine #betriebswirtschaftliche #Selbstzerstückelung, die eine #Führungskraft disqualifiziert.

Und so manches Unternehmen wird in den kommenden Jahren im #Arbeitnehmer-#Mangel durch dieses Verhalten abgestraft werden.

C) In dem einen oder anderen Unternehmen gibt es Dinge, die vielleicht nicht „immer ganz sauber laufen“.

Es muss ja nicht gleich ein Dieselskandal (VW) sein. Letztendlich führen solche Gegebenheiten zu einer gewissen Erpressbarkeit, die sich erheblich auf das Image des Unternehmen und damit auf den langfristigen Unternehmenserfolg auswirken.

12. Wenn Revisionen dazu genutzt werden Mitarbeiter zu degradieren, weil einem Vorgesetzten die Nase nicht passt, dann ist zunächst die Konsequenz, dass der Mitarbeiter nicht mehr innovativ ist, sondern nur noch überlegt, wie er keinen Fehler mehr macht. Die Innovation geht damit „in den Keller“.

Revisionsabteilungen sollten niemals dazu missbraucht werden, Mitarbeiter zu degradieren, sondern

⁃ bestehende sachliche Fehler zu

⁃ Lösungen zu entwickeln

⁃ oder auch korrupte bzw.

Kriminelle Dinge aufzudecken.

Unsachliche Kritik ohne sachliche

Lösungswege führt immer

⁃ zur (inneren) Kündigung

⁃ bzw. Dienst nach Vorschrift.

Konsequenz:

• Junge dynamische Mitarbeiter orientieren sich neu

• Dienstalte Mitarbeiter sitzen ihre Zeit ab.

• Das Unternehmen verliert an Dynamik und landet im Benchmark im Keller

Ein deutliches Beispiel, was passiert, wenn man nur noch von „Ja-Sagern“ umgeben ist, gibt es in der Weltpolitik. Die untergebenen #JaSager von #Putin haben vor dem #Angriffskrieg die Lage falsch eingeschätzt und hatten Putin mitgeteilt, dass die Ukraine innerhalb von einem Monat überrannt werden.

Die Fehleinschätzung dürfte inzwischen weit über 300.000 Menschen das Leben gekostet haben.

Was in der Politik gilt, gilt auch im Unternehmen! Und so manche Führungskraft, die heute noch das #Nasenprinzip anwendet sollte lieber im #Keller im Archiv eingesetzt sein, damit nachhaltig das Unternehmen wächst und nicht aufgrund des #Nasenprizips zum #Mitbewerber wechselt.

Geld alleine ohne Wertschätzung hält die falschen Mitarbeiter.

Wer im Übrigen langfristig Mitarbeiter motiviert – anstatt versucht sie zu manipulieren – wird auch bessere Mitarbeiter haben.

In einem aktuellen Rating privater Krankenversicherer gelangen achtzehn Anbieter nicht über die Note „ausreichend“ hinaus. Auch mauern noch immer viele Anbieter bei wichtigen Daten für die Wahl der Versicherungsnehmer. Versicherungsbote hat sich Ergebnisse angesehen.

Private Krankenversicherer haben es nicht leicht. Denn zwar zeigte sich die Corona-Pandemie zumindest in den Bilanzen der PKV-Unternehmen milder als gedacht: Kosten der Pandemie neutralisierten sich durch aufgeschobene Behandlungen in anderen Bereichen (Versicherungsbote berichtete). Aber schon die Politik des billigen Geldes mit dauerhaften Niedrigzinsen sowie die hohen Teuerungen im Gesundheitssystem machten in 2021 umfangreiche Beitragsanpassungen notwendig (Versicherungsbote berichtete). Auch tritt die Branche beim Absatz von Vollversicherungen seit Jahren auf der Stelle (Versicherungsbote berichtete). Nun droht durch den Angriffskrieg Russlands auf die Ukraine neues Ungemach.

Könnten doch Energiekrise und steigende Inflation dazu führen, dass viele Selbstständige ihre Selbstständigkeit aufgeben müssen – sie würden wieder versicherungspflichtig werden und zurück in die Gesetzliche Krankenversicherung (GKV) wechseln. Auch besteht die Gefahr, dass mehr Menschen aufgrund finanzieller Sorgen in den Basis-Tarif oder gar den sogenannten Notlagen-Tarif wechseln. Ob und in welchem Ausmaß solche Szenarien Wirklichkeit werden, ist zwar derzeit noch nicht abzusehen.

Altersrente Flexirente Vorruhestand

Anbieter-Vergleich als Entscheidungshilfe

Gerade aber in derart unsicheren Zeiten kann ein Vergleich verschiedener PKV-Versicherer eine wichtige Entscheidungshilfe für die Auswahl eines Unternehmens sein. Die Auswahl will gut überlegt sein – die Wahl einer Krankheitskostenvollversicherung ist oft eine Wahl auf Lebenszeit. Die Experten des MAP-Report wollen dies mit einer Neuauflage ihres umfangreichen PKV-Ratings unterstützen.

Was wurde gemacht?

Drei Bereiche, zu denen es bereits Teilratings beim MAP-Report oder im Hause der MAP-Herausgeber Franke und Bornberg gibt, wurden zu einem Gesamtrating zusammengeführt:

• Ein erster Bereich ist der Service mit Bewertungsinhalten wie Prozess-, Storno- und Beschwerdequoten. Punkte in diesem Teilrating können aber auch für das Gesundheitsmanagement und die Transparenz erworben werden. Die Servicekennzahlen geben Auskunft darüber, ob eine kundengerechte Beratung, Bedienung und Schadenregulierung stattfindet

• Ein zweiter Bereich widmet sich der Bilanz privater Krankenversicherer. Zehn Kennzahlen repräsentieren diesen Bereich. Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob private Krankenversicherer verlässlich kalkulieren und wirtschaften.

• Ein dritter Bereich betrifft den Vertrag – mit Inhalten wie Beitragsentwicklung und Flexibilität. So wollten die Ratingexperten errechnen, wie sich Bestandsbeiträge in der Vollkostenversicherung, in der Restkostenversicherung sowie in der stationären Zusatzversicherung entwickelten. Bei den Vertragskennzahlen wurden hierfür die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen sowohl prozentuale sowie absolute Beitragsentwicklungen in die Bewertung mit ein.

Für alle Teilbereiche wurden Punkte vergeben – in der Summe aller Bereiche konnten so 100 Punkte erreicht werden. Die Gewichtung der Bereiche veranschaulichen die Experten unter folgender Grafik

(s. Grafik)

Wie aber schnitten die Unternehmen im Spiegel dieser Bewertung ab? Mit Blick auf das Gesamtrating hat sich der letztjährige Befund der Ratingexperten kaum gebessert. Denn nur zwei PKV-Unternehmen erhielten die Bestnote mmm+ („hervorragend“) – diese wurde vergeben, wenn man mindestens 85 Punkte von 100 Punkten erreicht. Ein hervorragendes Abschneiden wurde der Debeka bescheinigt (mit 86,40 Punkten) und wurde der Signal Iduna bescheinigt (mit 85,00 Punkten).

Zudem erreichten sieben Versicherer die Bewertung mmm („sehr gut“) – hierfür mussten mindestens 75 Punkte erreicht werden. Drei Versicherer erreichten außerdem ein mm („gut“). Damit ist die Zahl der Unternehmen, die besser abschnitten als mit der schlechten Bewertung „ausreichend“, aber schon vollständig.

Sechzig Prozent der Unternehmen mit der schlechtesten Bewertung

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten

⁃ Allianz,

⁃ Alte Oldenburger,

⁃ Barmenia,

⁃ Concordia,

⁃ Debeka,

⁃ HanseMerkur,

⁃ LVM,

⁃ VGH Provinzial,

⁃ SDK,

⁃ Signal Iduna,

⁃ Württembergische).

⁃

Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab

⁃ Arag,

⁃ Axa,

⁃ Continentale,

⁃ DEVK,

⁃ DKV,

⁃ Generali,

⁃ Hallesche,

⁃ HUK-Coburg,

⁃ Inter,

⁃ LKH,

⁃ Münchener Verein,

⁃ Nürnberger,

⁃ VRK).

⁃

Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden

⁃ Bayerische Beamtenkranken

⁃ Gothaer,

⁃ Mecklenburgische,

⁃ UKV,

⁃ Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten:

„Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

• 18 Krankenversicherer nur „ausreichend“

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten (Allianz, Alte Oldenburger, Barmenia, Concordia, Debeka, HanseMerkur, LVM, VGH Provinzial, SDK, Signal Iduna, Württembergische). Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab (Arag, Axa, Continentale, DEVK, DKV, Generali, Hallesche, HUK-Coburg, Inter, LKH, Münchener Verein, Nürnberger, VRK). Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden (Bayerische Beamtenkranken, Gothaer, Mecklenburgische, UKV, Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten: Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

Das Grundproblem ist Nicht die #Pandemie, sondern viel stärker in der Grundsubstanz.

Eine #Bedienung erhält neben seinem #Grundgehalt auch #Trinkgelder. Das Trinkgeld ist steuer- und sozialversicherungsfrei.

Beispiel: Eine Bedienung verdient Brutto 1.800 Euro Brutto und erhält zusätzlich Trinkgelder von 1.000 Euro.

Die Trinkgelder werden auch auf andere Personen aufgeteilt (Koch etc.), wodurch die Bedienung ca. 650 Euro erhält.

Bei Steuerklasse I bleibt der Bedienung Netto 1.310 Euro + 650 Euro Trinkgeld = 1.960 Euro.

Für die #Berechnung von

#Gehaltsfortzahlung

#Arbeitslosengeld

#Kurzarbeitergeld

#Rentenversicherung werden als Grundlage 1.800 Euro berücksichtigt.

Daraus ergeben sich:

#Krankengeld: 1.032,30

#Arbeitslosengeld: 785,40

#Kurzarbeitergeld

– normal: 794,10

– ab 4. Monat 926,45

– ab 7. Monat 1.058,80

#Gesetzliche #Altersrente: 861 Euro

Solange die Bedienung

nicht #krank wird,

keine #Arbeitslosigkeit entsteht,

Kein #Lockdown droht,

und noch keine Alters- oder #Erwerbsminderung bevorsteht,

ist das #Nettoeinkommen vielleicht ausreichend. In den o.g. Situationen jedoch nicht mehr.

Die Situation wäre anders, wenn für das #Trinkgeld auch #Sozialversicherungsbeiträge gezahlt werden müssten.

Zwar würde dann der #Arbeitnehmer von den Trinkgeldern weniger erhalten, jedoch auch Anspruch auf #Sozialleistungen erhalten.

Auch für den Arbeitgeber entstehen natürlich dadurch zusätzliche #Personalkosten.

Die Hotel- und #Gastronomiebranche sucht derzeit händeringend #Fachpersonal.

Durch die #Corona-#Pandemie wurde vielen Mitarbeitern bewusst, wie schlecht sie versorgt sind. Umorientierung zu #Aldi, #lidl oder eine Beschäftigung in der Industrie oder den #öffentlichen #Dienst wurde noch nie so oft vorgenommen, wie dies in der #Pandemie war.

Die Ursachen der #Personalengpässe sind hausgemachte Probleme, an denen die Branche nicht ganz unschuldig ist.

Und die Lobby der #gastronomie hat letztendlich Jahrzehnte darum gekämpft, dass #Pauschalsysteme und Freibeträge nicht mehr für Trinkgelder vorhanden sind.

Die Gunst der Stunde nutzen

Arbeitgeber, #Gewerkschaft und Politik muss jetzt nach einer dauerhaften Lösung suchen, wodurch die #Gesamtversorgung der Mitarbeiter verbessert wird.

Lösungsansätze wären beispielsweise:

Zusatz-#Arbeitgeberbeiträge, wodurch die o.g. #Versorgungsengpässe reduziert werden

in der Altersversorgung die Förderung durch die #Geringverdienerrente (§100 EStG) als Tarifleistung festgeschrieben wird.

Wenn die Gastrobranche dauerhaft Personal finden und binden will, müssen Arbeitgeber- und Arbeitnehmerverbände gemeinsam nach tragfähigen Lösungen suchen.

Werner Hoffmann www.Renten-Experte.de . . www.bAV-Experte.de

Ohne jetzt Hysterie verbreiten zu wollen: Die Wahrscheinlichkeit eines Lockdown an #weihnachten bis 9.1.2022 bzw. 16.1.2022 sehe ich als gegeben an.

3-4 Wochen Lockdown wird wohl unvermeidlich für Deutschland werden. 4 Wochen wären entweder vom 24.12. bis 21.1.2022 oder vom 20.12. bis 16.1.2022

Ohne die deutliche Reduzierung aller Kontakte wird die Inzidenz nicht absinken und es wird dann als Folge ggf. Mutationen geben, gegen die unser jetziger Impfstoff nicht hilft.

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

{kind=link}

{kind=link}