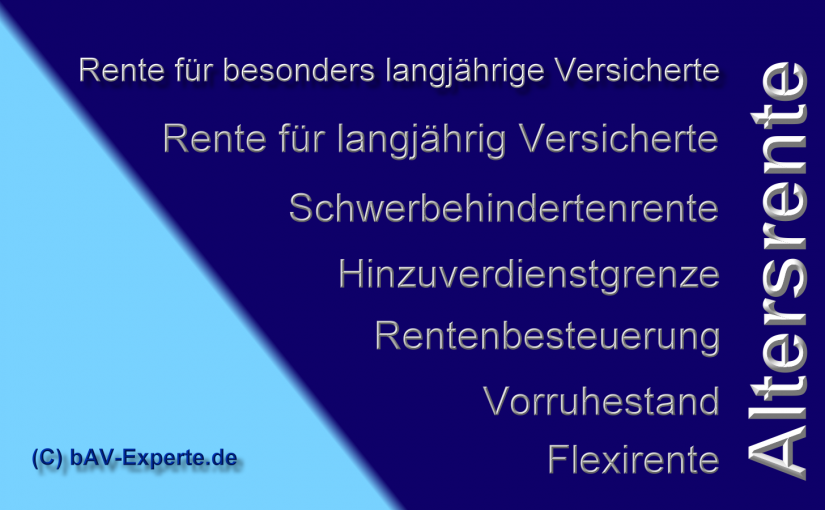

Doppelverbeitragung in der betrieblichen Altersversorgung

In einem Brief an die Gesundheitsexperten der Unionsfraktion hat der Gesundheitsminister Jens Spahn (CDU) drei Vorschläge zum Thema Doppelverbeitragung gemacht.

Was wünscht der deutsche Arbeitgeber und der Arbeitnehmer in der betrieblichen Altersversorgung? Wie kann der Arbeitgeber sein Personal besser binden?

Historie:

Seit 2004 sind die gezahlte Betriebsrenten in der Kranken- und Pflegeversicherung voll beitragspflichtig.

Vorschlag 1: Umwandlung von Freigrenze in einen Freibetrag

Bei einer Freigrenze bleibt die Betriebsrente dann beitragsfrei, wenn die Rente nicht über 1/20 der Bezugsgröße liegt. Ist die Betriebsrente nur 1 Cent, darüber, ist die gesamte Rente zu verbeitragen. Durch die Umwandlung in einen Freibetrag würde nur der Teil voll beitragspflichtig, der über dem Freibetrag liegt. Dies würde 1,1 Mrd. Euro kosten (lt. Spahn)

Vorschlag 2: Anhebung der Freigrenze um 200 Euro

Die Gleitzone könnte dann bei 350 Euro enden. Damit könnten „50 Prozent der Betriebsrentner vollständig von der Beitragszahlung befreit“ werden. Kosten: 600 Millionen Euro. Die Kosten würden sich auf ca. 600 Mio. belaufen.

Vorschlag 3: Halbierung des Beitragssatzes

Hierbei würde der Beitragssatz (analog 2004) wieder halbiert werden. Dies würde ca. 2,5 Mrd. Euro kosten.

Der Vorschlag 3 wäre für alle Arbeitnehmer die beste Lösung.

Begründung: Wer eine betriebliche Altersversorgung abschließt, bezahlt zunächst auch hierfür i. d. R. keinen Beitrag an die Krankenkasse und Pflegepflichtversicherung. Seit 2004 ist dafür die Leistung voll zu verbeitragen, es sei denn die Leistung ist innerhalb der Freigrenze.

Der Arbeitnehmer spart also nur den Arbeitnehmerbeitragsanteil hier ein und muss in der Rentenphase den vollen Beitragssatz bezahlen.

Im Umkehrschluss bedeutet dies, dass seit 2004 der Arbeitnehmer, der eine betriebliche Altersversorgung abschließt, eine höhere Beitragsfinanzierung bei den Krankenkassen und Pflegeversicherungen trägt. Wer vorsorgt wird also belohnt und soll eine höhere Beitragsfinanzierung im Solidarhaus GKV und Pflege leisten?

Doppelverbeitragung kann nicht im Sinne des Gesetzgebers sein.

Aus diesem Grunde ist es wirtschaftlich und auch moralisch richtig, den Vorschlag 3 „Abschaffung der Doppelverbeitragung“ umzusetzen.

Wenn die Halbierung des Beitragssatzes bei Betriebsrenten (Vorschlag 3) umgesetzt wird, spart der Arbeitnehmer in der Krankenkasse und gesetzlichen Pflegepflichtversicherung Arbeitnehmerbeiträge ein.

Wenn dann die Leistung in der Rentenphase mit dem halben Beitragssatz beitragspflichtig ist, dann ist dies auch in Ordnung.

Eine Umsetzung des Vorschlags 1 oder Vorschlags 2 ohne die Halbierung des Beitragssatzes von Jens Spahn ist für viele Menschen zu kompliziert und stärkt nicht die Förderung der betrieblichen Altersversorgung, so wie es der Gesetzgeber auch durch den Beschluss des Betriebsrentenstärkungsgesetzes doch eigentlich möchte.

Zwar spart der Arbeitgeber auch einen Beitragsanteil ein, wenn der Arbeitnehmer eine betriebliche Altersversorgung abschließt, allerdings gewährt der Arbeitgeber meist einen Beitragszuschuss zur Entgeltumwandlung. In den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds ist er dazu verpflichtet (Neuzusagen ab 1.1.2019, bestehende Zusagen erst ab 1.1.2022).

Firmen mit Innovation und Mitarbeiterförderung auch in der Fördung der betrieblichen Gesundheitsvorsorge

Ergänzend ist anzumerken, dass viele Arbeitgeber inzwischen einen Beitragszuschuss auf freiwilliger Basis leisten, der oft 20-50 % beträgt. Die betriebliche Altersversorgung gehört neben anderen Möglichkeiten zu dem wichtigsten Instrument Personal zu gewinnen und zu binden.

Und gerade beim Fachkräftemangel, der sich inzwischen in vielen Regionen zu einem Arbeitskräftemangel ausweitet, ist die betriebliche Altersversorgung besonders wichtig, wenn ein Arbeitgeber Mitarbeiter finden oder binden möchte.

Anzumerken ist, dass eine Änderung der Doppelverbeitragung sich bei sogenannten KVdR-Versicherten auswirkt (§ 229 SGB V), nicht jedoch bei sogenannten Freiwillig in der gesetzlichen Krankenversicherung Versicherte. Hier wird der Beitrag nach § 240 SGB V berechnet.

Wird die Bevölkerung kleiner, dann hat dies automatisch auch negative Auswirkungen.

Mit rund 45 Mio. Erwerbstätigen und einer historisch niedrigen Arbeitslosenquote befinden wir uns heute auf der Höhe des Zenits.

Der NEUE MARKT 55-Plus

Wachstumsbranchen sind in den kommenden 20-30 Jahren die Branche 55Plus, wobei dieser Markt in 4 Zielgruppen unterteilt werden muss:

– Welt I: 55 bis ca. 65 Jahre (also vor der Rente)

– Welt II: ca. 65 Jahre (Beginn der Rente, aber noch fit)

– Welt III: ca. plus 65 Jahre (in Rente mit kleinen Handicap)

– Welt IV: ca. 75 Plus (auf größere Hilfe angewiesen – life slowly)

Diese Gruppen werden automatisch wachsen. Und hier spielt auch für viele Firmen die zukünftige Musik.

Je nachdem, zu welcher Zielgruppe die Menschen gehören, muss das Angebot weiter spezialisiert werden.

Beispiel Reisebranche

Während in der Welt I z.B. Studienreisen oder Individualurlaub im höherpreisigen Bereich genutzt wird, ist das bei:

Welt II: der etwas günstigere Deutschlandurlaub oder – wenn entsprechend Vermögen vorhanden ist – die Weltreise

Bei der Welt III ist es dann der Urlaub mit Betreuung (mit Kinder und Enkelkinder – oder professionelle Betreuung).

Bei der Welt IV ist der Urlaub oft aufgrund einer Pflegenotwendigkeit oft unmöglich, oder nur mit kürzeren Reisedistanzen. Hier könnte die zukünftige virtuelle Reise ein neues Angebot darstellen.

Beispiel Finanz- und Versicherungsangebote

Auch hier ist eine Untergliederung und Anpassung auf die o.g. Zielgruppen notwendig.

Mit einer abnehmenden Bevölkerung werden die Zinsen, Renditen, Immobilienwerte nicht mehr zunehmen.

Dies gilt auch für Aktien, da die rückläufige Bevölkerungsentwicklung nicht nur für Deutschland, sondern für alle Industriestaaten gilt.

Je älter der Mensch ist, desto eher setzt er auf Sicherheit und schaut auf die mtl. Ausgaben.

Aufgrund der persönlichen Erfahrung und der noch vorhandenen Lebenserwartung ändert sich das Anlageziel.

Welt I: wenig Zeit um noch für die Rente zu sparen, kurz vor der Rente ist das Ziel die mtl. Ausgaben zu drücken, „geringere Einnahmen werden demnächst Realität“

Welt II: mtl. Ausgaben nochmals überprüfen, vorhandenes Sparguthaben sicher anlegen (Risikobegrenzung), aber auch die Absicherung in der Pflege überprüfen und ggf. ergänzen durch Pflegeversicherung mit Einmalbeitrag.

Welt III: Gedanken über Nachfolgeregelung im Vermögen,

Überprüfung des Versicherungsschutzes für Sachwerte

Abschluss einer Pflegezusatzversicherung ohne Risikoprüfung

Welt IV: spätestens hier sind die Kinder die Mitentscheider.

Vermögensübertragungen

Immobilienübertragung

soweit dies aufgrund der Geschäftsunfähigkeit (oder einer Generalvollmacht) noch möglich ist.

Auch die Bestattungsvorsorge kann hier noch geregelt werden. Hierzu gehört auch die Abklärung von Bankvollmachten und Versicherungsvollmachten.

Tipp: Fachtagung Demografie an der Fachhochschule Koblenz:

Am Mittwoch, dem 30.01.2019im Audimax (A029)

der Hochschule Koblenz, Konrad-Zuse-Str. 1, 56075 Koblenz

findet eine Fachtagung hierzu statt.

Zitat:

Die Gesellschaft verändert sich rasant: Der demografische Wandel ist eine der größten Herausforderungen unserer Zeit. Wie können Unternehmen diesen Herausforderungen begegnen und sich für die Zukunft sicher und erfolgreich positionieren? Zu diesem Thema veranstaltet der Fachbereich Sozialwissenschaften der Hochschule Koblenz zusammen mit dem Oberhachinger CAMPUS INSTITUT für Personalentwicklung und Finanzwirtschaft AG am 30. Januar 2019 einen praxisorientierten Fachtag mit Top-Referenten und der Möglichkeit zum aktiven Austausch. Bei der ganztägigen Veranstaltung wird der Fokus auf die Fragestellung des demografischen Wandels gelegt und den Teilnehmern vorgestellt, welche konkreten Entwicklungen die Unternehmen zu erwarten haben. Zusätzlich stehen viele KMU‘s aktuell vor der Herausforderung, adäquate Nachfolger zu finden. Hier ist eine professionelle Strategie gefragt. Gleichzeitig haben immer mehr Arbeitnehmer die Wahl, für welchen Arbeitgeber sie sich entscheiden: Unternehmen sind gezwungen zu handeln, um erfolgreich Fachkräfte zu gewinnen und zu halten. Auch finanziell müssen beim Generationenwechsel die Weichen im Unternehmen richtig gestellt werden. Zielgruppen des Fachtags sind Unternehmer/-innen, Geschäftsführer/-innen und Führungskräfte sowie Consultants und Unternehmensberater/-innen.

Kooperationspartner der Veranstaltung sind die Wirtschafts- und Wissenschaftsallianz Koblenz e.V. , die Initiative Region Koblenz-Mittelrhein e.V., die Sparkasse Koblenz sowie die IHK Koblenz.

Das Alter eines Versicherten wird aufgrund des Geburtsjahres berechnet.

Wer beispielsweise 1950 geboren wurde, ist bei einem Versicherungsbeginn 1.12.2018 noch 58 Jahre alt.

Ist der Versicherungsbeginn 1.1.2019, wird als Eintrittsalter 59 Jahre zugrunde gelegt.

Dies gilt zumindest in der Krankenversicherung und Pflegezusatzversicherung.

In der Lebens- und Rentenversicherung ist dies bei fast allen Anbietern ebenso.

Bei einzelnen Anbietern in der Lebens- und Rentenversicherung ist man allerdings auch schon am 1.12. vielleicht ein Jahr älter, weil diese Anbieter das Eintrittsalter danach festlegen, welcher Geburtstag näher liegt.

Wer z.B. eine Pflegezusatzversicherung abschließen möchte, sollte die Entscheidung noch zum 1.12. treffen.

Bei einem 1950 geborenen Versicherten ist der Beitragsunterschied zwischen 1.12.2018 und 1.1.2019 lebenslang bei rund 15-20% (je nach Anbieter).

Demogragischer Wandel – Folgen und Chancen -Geburtenziffer 2017 leicht gesunken

Der demografische Wandel (Zunahme der älteren Generation im Vergleich zu jüngeren Menschen) beeinflusst die Entwicklung unterschiedlicher Bereiche.

Wären 2,1 Kinder je Frau vorhanden, würde sich das Verhältnis „ältere zu jüngere Menschen“ nicht verändern.

Mittel- und langfristig führt eine geringere Geburtenrate zu einem Rückgang der Bevölkerung.

Anzahl der Erwerbstätigen

Während heute in Deutschland rund 45 Mio. Erwerbstätige vorhanden sind, werden es in 30 Jahren nur noch 32 Mio. sein.

Nachfolgeregelung in Klein- und Mittelbetrieben

Während in der Vergangenheit die aufgebaute Firma innerhalb der Familie weitergeführt wurde, fehlt es oft an Kindern, die daran Interesse haben. Ein Unternehmensverkauf war für viele Unternehmer die persönliche Altersversorgung. Auch dies wird sich ändern, bzw. Hat sich schon verändert. Ärzte im Landbereich finden bereits heute schon keinen Nachfolger. Ähnliches ergibt sich heute bereits im Handwerk.

Wohnimmobilien

Auch bei den Wohnimmobilien macht sich dies bemerkbar. Während heute 38 Mio. Wohnimmobilien benötigt werden, sind es in 30 Jahren nur noch maximal 30 Mio.

Derzeit sind Wohnimmobilien in Ballungszentren Mangelware.

Digitalisierung und autonomes Fahren

Die Digitalisierung und das autonome Fahren werden jedoch zu erheblichen Verhaltensänderungen führen und zu einer Stadtflucht wieder führen.

Selbstfahrende PKW’s werden dazu führen, dass das Statussymbol Auto anders betrachtet wird.

Dies hat unterschiedliche Gründe:

Der zukünftige Autofahrer wird das Fahrzeug ordern und passt es an den momentanen Bedarf an. Während zum shoppen oder dem Weg zur Arbeit vielleicht ein Kleinwagen sinnvoll ist, wird für den Urlaub zu viert ein größeres Fahrzeug benötigt.

Senioren möchten im Alter weniger gerne mit dem PKW längere Strecken fahren und ziehen sehr oft in Gebiete mit einer guten Infrastruktur (Ballungsräume). Fährt der PKW autonom, spielt es eine geringere Rolle, ob man 10 Min. oder 40 Minuten unterwegs ist.

Zins- und Kapitalentwicklung

Ein Rückgang der Bevölkerungszahl wird sich auch auf den Kapitalmarkt auswirken. Bei der gleichen Geldmenge und einer kleineren Bevölkerung ergibt sich eine größere Geldmenge pro Kopf.

Kritiker meinen oft, dass der Zins international festgelegt wird. Allerdings muss man auch sehen, dass die Bevölkerungsentwicklung in allen Industrieländern rückläufig sein wird.

Mittelfristig kann der Zins in Europa sowieso nicht wesentlich ansteigen, da ein Zinsanstieg von vielen Staaten (z.B. Italien, Griechenland) nicht finanzierbar ist.

Langfristig besteht eher keine Inflationsgefahr, sondern eher die Gefahr einer Deflation.

Unter Deflation versteht man in der Volkswirtschaftslehre einen allgemeinen, signifikanten und anhaltenden Rückgang des Preisniveaus für Güter und Dienstleistungen. Deflation entsteht, wenn die gesamtwirtschaftliche Nachfrage geringer ist als das gesamtwirtschaftliche Angebot.

Sachwerte, Gold

Auch hier ist pro Kopf in Zukunft mehr vorhanden. Zumindest aus heutiger Sicht in den Industrieländern.

Weltweit ist jedoch in den kommenden 30 Jahren davon auszugehen, dass die Bevölkerung auf der einen Seite älter wird und die Anzahl der Kinder pro Frau abnimmt.

Der demografische Faktor ist insoweit kein Inselproblem. So ist Japan seit Jahrzehnten bei der Demografie etwa 13 Jahren Deutschland voraus. Und Staaten wie beispielsweise China haben durch die 1-Kind-Ehe heute erhebliche Nachwuchsprobleme und eine erheblich alternde Bevölkerung.

Die Weltbevölkerung wächst zwar derzeit noch, allerdings nur in den Entwicklungsländern und dies durch die längere Lebenserwartung.

Das Durchschnittsalter der Weltbevölkerung im Jahr 2004 betrug gemäß WHO 27,6 Jahre und wird nach UNO-Angaben bis zum Jahr 2050 voraussichtlich auf 38,1 Jahre steigen.

Die UNO erwartet bis zum Jahr 2050 einen weltweiten Zuwachs bei den Über-60-Jährigen von jetzt gut 10 % auf dann knapp 22 % bei gleichzeitigem Rückgang des Bevölkerungsanteils der Kinder bis 15 Jahre von jetzt knapp 30 % auf knapp 20 %.

Bei der Prognose aus dem Jahr 2015 gehen die Vereinten Nationen davon aus, dass die durchschnittliche Kinderzahl pro Frau (Fertilitätsrate) von heute 2,5 Kindern pro Frau weltweit bis zum Jahr 2100 unter das sogenannte Ersatzniveau (2,1) auf zwei Kinder pro Frau sinken wird.

Zitat (Quelle: destatis)

„WIESBADEN – Die Zahl der geborenen Kinder war im Jahr 2017 mit rund 785 000 Babys um etwa 7 000 niedriger als im Jahr 2016. Dieser Rückgang geht auf die leicht gesunkene durchschnittliche Kinderzahl je Frau zurück. Wie das Statistische Bundesamt (Destatis) mitteilt, betrug im Jahr 2017 die zusammengefasste Geburtenziffer 1,57 Kinder je Frau. Im Jahr zuvor hatte sie den Wert von 1,59 erreicht.

Die zusammengefasste Geburtenziffer wird zur Beschreibung des aktuellen Geburtenverhaltens herangezogen. Sie gibt an, wie viele Kinder eine Frau im Laufe ihres Lebens bekommen würde, wenn ihr Geburtenverhalten so wäre wie das aller Frauen zwischen 15 und 49 Jahren im jeweils betrachteten Jahr. Alle Angaben beziehen sich auf lebend geborene Kinder.

Bei den Frauen mit deutscher Staatsangehörigkeit lag 2017 die Geburtenziffer mit 1,45 Kindern je Frau nur leicht unter dem Niveau von 2016 (1,46 Kinder je Frau). Bei den Frauen mit ausländischer Staatsangehörigkeit sank sie von 2,28 auf 2,15 Kinder je Frau.

Auswirkungen und Chancen durch den demografischen Wandel in Deutschland

Eine längere Lebenserwartung und ein geringerer Anteil an Erwerbstätigen wird zweifellos zu veränderten Märkten führen.

Die Dienstleistung um den älteren Menschen wird wachsen

Ältere Menschen benötigen mehr Hilfe. Neben der Explosion von Pflegeheimen werden auch „Privatbüro-Sekretariate“ immer öfters benötigt. Kinder sind entweder nicht vorhanden oder aufgrund der geforderten Mobilität nicht in der Nähe.

Für viele Tätigkeiten werden dann Hilfen notwendig.

Beispiele:

– Handwerkliche Tätigkeiten

– Gartenarbeit

– Renovierungen planen und Angebote vergleichen

– Behördengänge

– Teilnahme an Wohnungseigentümerveesammlung

– Neuvermietung und Abrechnung der vermieteten Eigentumswohnung

– usw.

Altersversorgung

In der Vergangenheit wurde fast ausschließlich auf den Zinsertrag geachtet.

Durch den demografischen Wandel werden die Umlagesysteme (zB gesetzliche Rentenversicherung) die Rentenzahlungen reduzieren, oder die Lebensarbeitszeit anpassen müssen.

Für Rentner bedeutet dies, dass die Altersversorgung durch eine Zusatzrente ergänzt werden muss.

Angespartes Kapital ist jedoch systembedingt nicht als Rentensicherung geeignet, denn das Kapital wird im Laufe der Zeit verbraucht. Lebt man länger, als eingeschätzt, dann ist die Sozialhilfe vorprogrammiert. Eine lebenslange Altersversorgung bietet ausschließlich eine Rentenversicherung (privat, gesetzlich oder betriebliche Altersversorgung).

Rendite war gestern-heute ist die lebenslange Rentenzahlung wichtiger!

Pflegeabsicherung wird immer wichtiger

Die Lebenserwartung ist seit 1910 um jährlich 3 Monate angestiegen. Derzeit steigt die Lebenserwartung um ca. 2,5 Monate pro Jahr.

Wer heute geboren wird hat durchaus die Chance über 100 Jahre alt zu werden.

Dies führt auch zu einer Zunahme der Pflegeleistungen und zu einer finanziellen und personellen Herausforderung. Pflegekräfte sind bereits heute schon Mangelware. Die Verteuerung der Pflegekosten ist die Folge. Und der Staat wird dies alleine nicht stemmen können; insbesondere dann, wenn die Anzahl der Erwerbstätigen rückläufig ist.

Eine zusätzliche Pflegevorsorge wird deshalb immer wichtiger.

Krankenversicherung

Während private Krankenversicherungen bereits über 250 Mrd. Euro angespart haben (für die Beitragsfinanzierung der älteren Versicherten), sucht man diese Altersrückstellungen bei den gesetzlichen Krankenkassen vergeblich. Die gesetzlichen Krankenkassen haben ein Umlagesystem. Da das Durchschnittsalter der gesetzlich Versicherten ebenso ansteigt, werden hier Beitragserhöhungen oder Leistungskürzungen unabdingbar.

Ein heute 30-Jähriger gesetzlich Versicherter ist gut beraten, wenn er mtl. 100 Euro für Kranken- und Pflege zurücklegt bzw. In eine Zusatzvorsorsorge aufwendet.

Der demografische Wandel wird zu weitreichenden Veränderungen führen. Und es gibt auch viele neue Chancen.

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine Dokumente abgeheftet werden können.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

bAV-Leitfaden – Praxishandbuch und Software Tools – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS Betriebsrentenstärkungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Auswahl der Versicherungspartner in der #betrieblichen #Altersversorgung durch den Arbeitgeber.

Der Regulierungswahn ist besonders für kleine bis mittelgroße Versicherer eine enorme Fixkostenbelastung und wird insbesondere in der bAV zu einer weiteren Konzentration führen.

Viele kleine bis mittelgroße Versicherer wird es in den kommenden 10 Jahren nicht mehr geben, zumindest in der bAV.

Die betriebliche Altersversorgung ist – anders als in den anderen Lebensversicherungsprodukten – aufgrund besonderer Vorschriften in den Rechtskreisen

Arbeitsrecht

Steuerrecht

Sozialversicherung

ergänzt.

Zusätzlich sind fast täglich hierbei Urteile und neue Verordnungen zu beachten.

Darüberhinaus sind immer stärker auch europäische Einflüsse spürbar.

Für kleine und mittelgroße Versicherer entstehen hier enorme Fixkosten, die aufgrund eines geringen Geschäftsanteils eine hohe prozentuale Belastung je Vertrag auslösen.

Man muss hier nicht nur an die juristische Umsetzung oder die Aktualisierung der Bedingungen (z.B. auch die arbeitsrechtliche Vereinbarung) denken, sondern hauptsächlich an die IT.

Die Umsetzung durch das Nadelöhr „Informatik“, das durch die bisherigen – und demnächst noch kommenden Verordnungen kommt – zwingt so manchen Vorstand auch zur Aufgabe des Geschäftsfeldes „betriebliche Altersversorgung“.

Abzusehen ist, dass weitere kleine bAV-Versicherer sich entweder zusammenschließen müssen oder vom Markt verschwinden.

Man denke nur an die früheren Versicherungsnamen „Nordstern, Albingia, Agrippina &Co.“.

Wenn einzelne kleine Versicherer ihr Geschäft in der betrieblichen Altersversorgung (bAV) zusammentragen, dann hat dies enorme Auswirkungen in der bAV. Dies ist zwar auch in anderen Versicherungssparten der Fall, allerdings in der bAV noch erheblich komplexer.

Für Arbeitgeber, die eine bAV anbieten, ist es wichtig, dies bei der Auswahl des bAV-Versicherungsunternehmen bereits heute zu berücksichtigen.

Arbeitgeber sind gut beraten, sich unter den TopTen einen Versicherer auszuwählen, der auch neben der Beherrschung des bAV-Geschäfts beständig eine sehr gute Bewertung haben sollte.

Darüber hinaus sollte der Versicherer die Beratung in der betrieblichen Altersversorgung möglichst nicht durch Makler, sondern durch einen Ausschließlichkeitsvermittler- besser noch durch einen Angestellten-Außendienst sicherstellen.

Grund ist hierbei die Haftungsfrage, wenn der Vermittler in der Beratung Fehler macht. Bei Fehlern haftet zunächst der Arbeitgeber, der dann im Innenverhältnis beim Berater Regress einfordern kann.

Letztendlich ist der bAV ein Vermittler nur Erfüllungsgehilfe des Arbeitgebers.

Bei Maklern ist die Regresseinforderung zwar über die Vermögensschadenhaftpflicht abgedeckt, allerdings nur bis zur versicherten Höchstsumme. Und dies auch nur in bestimmten Fällen. Danach ist der Regress davon abhängig, ob der Makler eine GmbH, eine Personengesellschaft ist; oder der Makler bewusst eine unvollständige Beratung durchgeführt hat dann vom Privatvermögen des Vermittlers.

Je stärker der bAV-Vermittler an den bAV-Versicherer gebunden ist, desto größer ist die Chance für den Arbeitgeber beim bAV-Versicherer beim Regress eine Chance zu haben.

Bei angestellten Versicherungsvermittlern hat der Arbeitgeber wohl die größte Chance.

USA geschlagen: Laut Weltwirtschaftsforum ist kein Land innovativer als Deutschland

„Die deutschen Unternehmer sind risikofreudig, Wirtschaft und Wissenschaft entwickeln jede Menge patentfähiger Innovationen:

Das sei Weltspitze, urteilt das Weltwirtschaftsforum.“

Damit diese Position gehalten wird, ist es wichtig, dass Unternehmen in den kommenden Jahren:

ausreichend Personalnachwuchs zu erhalten,

das vorhandene Personal ausreichend weitergebildet wird

das vorhandene Know-how gebunden wird

Firmenübernahmen von ausländischen Gesellschaften genau geprüft werden (was inzwischen auch beschränkt ist)

rentennahe Jahrgänge nicht abrupt, sondern z.B. durch die Flexirente und eine Kombination mit der betrieblichen Altersversorgung in den Ruhestand langsam überleiten. Das vorhandene Know-how bleibt hierdurch länger erhalten.

interessante Vergütungsmodelle für Arbeitnehmer entwickelt werden. Dies gilt insbesondere für die betriebliche Altersversorgung, betriebliche Krankenversicherung, Arbeitszeitmodelle.

Das Bruttogehalt alleine ist für Arbeitnehmer heute alleine nicht mehr ausschlaggebend. Besonders achten Bewerber zunehmend auf die Vorsorge, die beruflichen Chancen und Fortbildungsmöglichkeiten. Ebenso sind befristete Arbeitsverträge unbeliebt.

Unternehmen müssen sich darauf einstellen, dass Deutschland ohne Zuwanderung nicht erfolgreich ist. Von derzeit 45 Mio. Erwerbstätige wären ohne eine stärkere Zuwanderung in ca 25-30 Jahren nur noch 32 Mio. Erwerbstätige vorhanden.

Dieser demografische Wandel (Zunahme der älteren Generation und Abnahme der Anzahl der Erwerbstätigen) würde nicht nur für die Sozialsysteme negativ wirken, sondern auch zu einem weiteren Arbeitskräftemangel und Fachkräftemandel führen, so dass in Deutschland

Unternehmen die Entwicklung fehlt

Unternehmen aufgrund von Personalmangel schließen müssen

und Deutschland auch bei Patententwicklungen rückläufig wird.

Betriebliche Versorgungsmodelle gehören zu den Grundlagen der Personalgewinnung und Personalbindung

Die betrieblichen Vorsorgemodelle sind je nach Branche, Unternehmensgröße und Unternehmensform unterschiedlich. Gerade bei der Auswahl der einzelnen Bausteine brauchen viele Unternehmen fachliche Unterstützung.

#Zins – #Demografie -#Arbeitswelt – #Altersversorgung- Zinsen werden langfristig nicht steigen. Der demografische Wandel lässt grüßen.

Warum die Zinsen langfristig nicht mehr steigen werden, macht ein Bericht von n-TV deutlich:

Zitat:

„Japans Bevölkerung altert, die Einwohnerzahl schrumpft. Eine Folge davon: niedrige Zinsen. Im vergangenen Jahr zeigte die Bank of England in einer Studie, dass die Demografie wesentlich für ein niedriges Zinsniveau mitverantwortlich ist. Alternde Gesellschaften, die nicht wachsen, weisen demnach tendenziell merklich niedrigere Zinsen auf als wachsende Gesellschaften.

Der Hauptgrund liege darin, dass die Menschen immer älter werden und somit auch eine längere Rentenzeit erleben, so die Autoren der Studie. Deshalb werde mehr gespart, und das steigende Geldangebot drücke auf die Zinsen. Das beste Beispiel hierfür sei die Bevölkerung Japans, die mit Abstand älteste weltweit mit einem Seniorenanteil von knapp 30 Prozent.

Die Bank of Japan hält seit Jahren die Zinsen niedrig – und die japanische Wirtschaft brummt, ebenso wie der Aktienmarkt. Der Nikkei kletterte jüngst auf ein 27-Jahreshoch. Auch in vielen Ländern Europas, inklusive Deutschland, sind die Geburtenraten rückläufig, die Zinsen in der Eurozone auf Rekordtief. Dass der deutsche und der japanische Aktienmarkt in unterschiedliche Richtungen laufen, verwundert daher auf den ersten Blick…..“

Japan ist in der Demografie ca 13 Jahren seit Jahrzehnten voraus. Und wie ist es in Deutschland?

Der demografische Wandel (immer mehr ältere Menschen im Verhältnis zu immer weniger Jüngeren bzw. Erwerbstätigen) hat noch weitere Auswirkungen in der Zukunft:

Die Anzahl der Erwerbstätigen wird in 30 Jahren von derzeit 45 Mio. auf 32 Mio sinken.

Derzeit haben wir rund 38 Mio. Wohnimmobilien. In 30 Jahren werden noch 32 Mio. Notwendig sein (außer wir haben eine sehr hohe Zuwanderung).

Die Anhebung der Zinsen würde für viele Staaten ruinös sein. Vereinfachtes Beispiel: Wenn ein Staat Wertpapiere an Kapitalanleger mit einem Zins von z.B. 1 % verleiht und der Zins nur auf 3% ansteigt, müsste dieser Staat den dreifachen Zins bezahlen. Für viele Staaten nicht finanzierbar.

Aufgrund der längeren Lebenserwartung sind Kapitalersparnisse und auch vermietete Immobilien für die eigene Rentensicherung nicht geeignet. Einzig die Produkte, die eine lebenslange Rente garantieren, bieten eine echte lebenslange Rentenzahlung.

Ein gesetzliches Rentenniveau von 48% nach 45 Versicherungsjahren wird langfristig nicht zu halten sein. Zwar hat die Zunahme der Lebenserwartung leicht abgenommen (von 1910-2015 pro Jahr um 3 Monate, derzeit etwa 2 Monate je nach Gruppe), führt jedoch aufgrund der hohen Rentenzugänge zu echten Finanzierungsproblemen (insbesondere durch die zukünftige Abnahme der Erwerbstätigen). Sofern keine Veränderungen vorhanden sind (Beispiele: Einführung von Digitalisierungsabgabe, höhere Zuwanderung zulassen etc.) muss das gesetzliche Rentenniveau auf ca. 43 % abgesenkt werden und durch die betriebliche Altersversorgung sowie private Altersversorgung ergänzt werden. Die staatlichen Förderungen in der betrieblichen und privaten Altersversorgung spielen hier eine wichtige Rolle. Für Menschen, die

35 Jahre anrechenbare Versicherungsjahren haben, muss eine Grundsicherung gewährt werden

40 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 5% gewährt werden

45 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 10 % gewährt werden.

Betriebliche oder private Altersversorgungen sollten – so wie dies seit 1.1.2018 gilt – nicht vollständig angerechnet werden.

Insoweit hat die jetzige Bundesregierung die Zeichen der Zeit erkannt und grundsätzlich die richtigen Zeichen gesetzt.

6. Die Mischung der umlagefinanzierten Altersversorgung (gesetzliche Rentenversicherung) und der ansparfinanzierten Altersversorgung ist zur Risikoverteilung sehr wichtig. Bei der umlagefinanzierten Altersversorgung werden die Renten aus gerade eingegangenen Beiträgen finanziert. Bei der ansparfinanzierten Altersversorgung wird Geld heute angespart und steht den Sparern später auch als Rente zur Verfügung. Die Mischung beider Finanzierungen bietet eine bessere Risikoverteilung. Bei einer ausschließlich umlagefinanzierten Rente ist die Generationengerechtigkeit völlig ausgeschaltet. Bei einer ausschließlich ansparfinanzierten Altersversorgung besteht das Kapitalmarktrisiko.

Auch im neuen Betriebsrentenstärkungsgesetz (BRSG) – „bAV-Welt 2“ – wurde eine lebenslang verpflichtende Rente in Form einer Zielrente berücksichtigt.

Stichwort „Beamte, Selbstständige und Abgeordnete sollen auch in die gesetzliche Rentenversicherung einzahlen(?)“ – Dies ist nicht sinnvoll. Zunächst würden zwar Beiträge in die gesetzliche Rentenversicherung fließen, allerdings werden hierdurch auch später Rentenverpflichtungen ausgelöst. Und Beamte dürften auch nicht schlechter gestellt werden, als Angestellte des öffentlichen Dienstes. Somit müsste der Dienstherr (Staat) enorme finanzielle Mittel für:

Gehaltsanpassungen

Rentenbeiträge

und die Zusatzversorgung (VBL)

heute aufwenden. Eine Forderung, die von so manchem Populisten immer ins Spiel gebracht wird und ein Schuss nach hinten bedeutet.

Pflege und Demografie

Die längere Lebenserwartung wird den Zins aufgrund weiterer Einflüsse niedrig halten:

Eine Lebensverlängerung wird auch für erheblich längere Pflegezeiten sorgen. Dienstleistungen rund um die Altersgruppe 75Plus werden (neben der Pflege) in diesem Bereich (Bringdienste, Privatbürodienstleistung Handwerk, Gärtner usw) zu einem erhöhten Bedarf führen. Dies muss dann auch lebenslang finanziert werden. Systembedingt passt hier ein vorhandenes Kapital oder niedriger Zins (über ein Prämiendepot) nicht.

Besser passt hier eine Pflegezusatzversicherung oder eine Rentenversicherung.

Das Gleiche gilt im Übrigen auch bei gesetzlich Krankenversicherten. Auch die gesetzlichen Krankenkassen finanzieren sich durch das umlagefinanzierte System. Steigt das Durchschnittsalter, steigen die Leistungsausgaben überproportional. Gesetzlich Krankenversicherte sind gut beraten auch hierfür Ansparungen vorzunehmen, die im Alter eine lebenslange Finanzierungsgrundage sicherzustellen der höheren Krankenversicherungsbeiträge bilden.

Bezüglich der Pflege muss man berücksichtigen, dass aus derzeitiger Sicht mindestens etwa 600.000 Pflegekräfte zusätzlich notwendig sind. Pflegekräfte entwickeln sich noch stärker zur Mangelware. Angebot und Nachfrage regeln den Preis! Und somit wird die Pflegeleistung in den kommenden 25-30 Jahren erheblich teurer.

Welche Lösungen gibt es?

Die Ursache ist der demografische Wandel.

Pro Frau gibt es in Deutschland ca. 1,5 Kinder. Notwendig wären 2,1 Kinder. Um diese Anzahl sofort zu erreichen müssten die Frauen im gebärfähigen Alter sofort ca 4 Kinder haben.

Und Kinder, die heute geboren werden, sind erst in ca. 25 Jahren berufstätig.

Hierdurch würde sich die Situation also nicht in den kommenden 25-30Jahren verändern.

Als einzige Lösung ist die geregelte Zuwanderung zu sehen. Aber auch hier sind Länder wie beispielsweise Ost-Europa derzeit nur noch kurzfristig eine Hilfe. Auch dort ist die Geburtenrate seit 2000 rückläufig. Zusätzlich zieht die Lohnentwicklung deutlich an.

Mittel- und langfristig muss Deutschland für eine Zuwanderung werben. Ansonsten entstehen erhebliche Probleme durch den demographischen Wandel.

Ergänzung: Was teilweise rechtspopulistische Gruppierungen wollen und schon gefordert haben, wäre der Untergang von Deutschland:

Damit Deutschland stabil bleibt und wirtschaftlich wächst, sind auch Zeichen von „Willkommen-Sein“ wichtig! Wer ausländische Mitbürger diskriminiert oder schlechter stellen will, erreicht damit nur, dass das Interesse an einer Tätigkeit in Deutschland abnimmt und wir weniger Arbeitskräfte erhalten. In andere Staaten ist die Willkommenskultur besser ausgeprägt. Damit verlieren auch ausländische Fachkräfte – die wir dringend brauchen -das Interesse.

Übrigens: Innovative Arbeitgeber haben die Zeichen der Zeit erkannt und begegnen dem Mangel am Nachwuchs-, Fachkräfte- und Arbeitskräftemangel mit folgenden Aktivitäten:

Personalsuche auf bei Flüchtlingen

Integrationsarbeit

Gezielte Förderung der betrieblichen Altersversorgung mit AG-Fixbetrag und Zuschussmodellen bei der Entgeltumwandlung.

Fortbildung von Mitarbeitern, auch bei 55Plus um die Erfahrung der langjährigen Mutarbeitern möglichst lange zu nutzen

Arbeitszeitmodelle in Kombination mit der Flexirente

Die Möglichkeiten sind vielfältig und können mit staatlicher Förderung bei vielen Aktivitäten genutzt werden.

Das Zinsproblem ist nur eine Folge des demographischen Wandels.

#Doppelverbeitragung in der #bAV – #Entgeltumwandlung

Die geplante Beratung im Gesundheitsausschuss über einen Antrag der Linksfraktion zur Doppelverbeitragung in der bAV ist zwar abgesetzt worden, allerdings ist davon auszugehen, dass die Bundesregierung demnächst selbst ein deutliches Zeichen setzt.

Zu viele Abgeordnete aus allen Fraktionen erkennen die Problematik und wollen die Doppelverbeitragung abschaffen

Kurze Schilderung hierzu:

Wer zB eine Direktversicherung, Pensionskasse abschließt spart:

Steuern: Lohnsteuer, Soli und Kirchensteuer

Sozialversicherungsbeiträge

Auch der Arbeitgeber spart gegenüber einer Gehaltszahlung hierdurch:

Sozialversicherungsbeiträge in der Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung

Berufsgenossenschaftsbeiträge

Umlage I (Betriebe bis 30 Arbeitnehmer)

Umlage II

Umlage III (Insolvenzgeldumlage)

Kraft Gesetz muss der Arbeitgeber 15% Zuschuss bei der Entgeltumwandlung zB bei der Direktversicherung/Pensionskasse gewähren (bei bestehenden Zusagen ab 2022, neue Zusagen ab 1.1.2019), soweit der Arbeitgeber Sozialversicherungsbeiträge einspart.

Tendenz ist, dass immer mehr Arbeitgeber einen Zuschuss von 20-25% pauschal gewähren.

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer:

Steuern

und die vollen Kranken- und Pflegeversicherungsbeiträge bezahlen.

Genau hier ist noch ein wichtiger Punkt, der nicht in Ordnung ist. Es ist nicht nachvollziehbar, warum der Arbeitnehmer aufgrund seiner betrieblichen Vorsorge dann noch der volle Krankenversicherungsbeitrag abgezogen wird, obwohl er in der Absparphase nur den halben Beitrag eingespart hat.

Dies ist nicht nur für die Arbeitnehmer wirtschaftlich völlig ungerecht, die vorsorgen, sondern auch aus folgenden Überlegungen widersinnig:

Zum 1.1.2018 wurde das Betriebsrentenstärkungsgesetz eingeführt. Der Gesetzgeber hat das Ziel, die Altersversorgung zu verbessern und will hierdurch die Motivation zur Eigenvorsorge erhöhen. Solange die Doppelverbeitragung bestehen bleibt, werden viele Arbeitnehmer die betriebliche Altersversorgung nicht nutzen, bzw. die Doppelverbeitragung als Grund nennen, nicht vorzusorgen. Förderung und Bestrafung widersprechen sich!

Gesundheitsminister Jens Spahn ist der Auffassung, dass der Wegfall der Doppelverbeitragung etwa 0,3%-Punkte ausmacht. Man könnte es auch anders ausdrücken: Von der Doppelverbeitragung profitieren die Arbeitnehmer, die nicht vorsorgen! Es kann doch nicht das Ziel des Gesetzgebers sein, die Arbeitnehmer zu bestrafen, die eine betriebliche Altersversorgung (bAV) durch Entgeltumwandlung abschließen, aber auf der anderen Seite die bAV gefördert wird.

Es ist ein Widerspruch in der Gesamtbetrachtung, wenn die Doppelverbeitragung bestehen bleibt.

Eine Beitragsanpassung um 0,3% ist allemal fairer, denn diese Anpassung gilt dann für alle Versicherten.

Im Übrigen wäre dies bei einer Einpreisung zum 1.1.2019 für den Arbeitnehmer ohne große Auffälligkeit möglich, wenn zeitgleich wieder die paritätische Beitragszahlung in der Krankenversicherung stattfindet.

Auf der einen Seite wäre dann eine Beitragsentlastung des Arbeitnehmers von ca. 0,5%, auf der anderen Seite eine Arbeitnehmerbeitragsanpassung von 0,15%.

Für den Arbeitgeber würde dann die Belastung anstatt 0,5% auf 0,65%.

Prinzipiell keine wesentlich höhere Belastung, zumal der Arbeitgeber bei 15% Zuschuss bis zu 10% aus umgewandelten Entgeltbeiträgen einspart (s.oben).

Egal welche Partei die Abschaffung der Doppelverbeitragung vorschlägt:

Fast alle Abgeordneten wollen eigentlich die Doppelverbeitragung abschaffen, außer vielleicht Jens Spahn. Sein Ziel ist engstirnig nur den Beitragssatz nicht zu erhöhen.

Schaut man über den Tellerrand hinaus, dann:

haben die gesetzlichen Krankenkassen enorme Rücklagen, dies auch zu finanzieren

ist es auch im Sinne der Förderung der Eigenvorsorge.

Der demographische Wandel (mehr Rentner und im Verhältnis immer weniger Erwerbstätige) macht es dringend erforderlich, dass neben der gesetzlichen Rente auch jeder Bürger eine zusätzliche Altersversorgung (betrieblich / privat) aufbaut.

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer:

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer: