Ein Beitrag von

Mich hat die Nachricht nicht überrascht.

Im Gegenteil: Ich habe es erwartet.

Und dafür brauchte ich nicht mal eine Glaskugel.

Ein Blick in die Altersstruktur in #Deutschland reicht mir. –

Die #DAK verkündete jetzt, dass sich Hälfte der Versicherten im Job zwischen Januar und Juni mindestens einmal krankgemeldet habe.

Das sei Rekord. – Parallel dazu lesen wir, dass die Wirtschaft nicht in Schwung kommt. Ach ne …

Nach dem 10-Jahres-Rekord-Hoch 2023 (5,5 Prozent) ist der #Krankenstand mit 5,7 Prozent in diesem Jahr erneut angestiegen!

Laut DAK ist keine Entwarnung in Sicht. Wenig überraschend: Immer mehr Menschen melden sich wegen #Depressionen und Anpassungsstörungen ab.

Das liege aber nicht nur an einer generell höheren Sensibilität für psychische Erkrankungen, sondern auch am Anstieg der Arbeitsdichte, am erhöhten Leistungsdruck und an einer unrealistischen Arbeitsmenge aufgrund fehlender Fachkräfte als Auslöser.

Und in diese Zeit fallen dann Forderungen nach #Mehrarbeit: mehr pro Woche und mehr aufs Leben gerechnet. –

Schon mal versucht, mit einem platten Reifen weiterzufahren? Das geht noch eine Weile gut, ist aber dann irgendwann mit einem maximalen Schaden verbunden.

Und erinnern wir uns: Als im Herbst letzten Jahres eine Coronawelle das Land erfasste und vergleichsweise viele Menschen gleichzeitig krank waren, hatte dies sogar 0,5% negative Auswirkung auf die #Wirtschaftsleistung in Deutschland.

Die politische Debatte hat sich völlig von dem entkoppelt, was Krankenkassen, #Wissenschaft und Sozialverbände seit Jahren prognostizieren – und was nun mit voller Wucht ins Kontor schlägt.

Die fetten Jahre, in denen es Beschäftigte im Überfluss gab, sind vorbei. Damit ist auch das „Wohlstands-Niveau“ alter Definition passé. – Höher, schneller, weiter? Das klappt – wenn überhaupt – nur noch bei Olympia.

Übrigens, ich habe jetzt das erste Industrie-Unternehmen kennengelernt, das „Pflegearbeit“ als Corporate-Benefit auf seiner Karriereseite führt.

Bedeutet auch, dass wir #Wohlstand Deutschland künftig ganz anders definieren werden müssen. „Luxus“ wird sein:

—> für die Kinder einen raren Kita-Platz zu ergattern,

—> für die (Groß-)Eltern einen der immer seltener werdenden Pflegeplätze zu bekommen,

—> eine bezahlbare Wohnung zu haben,

—> einen für die private Mangel-Situation verständnisvollen #Arbeitgeber zu finden

—> und in Demut & mit starker Resilienz zu akzeptieren, dass wir alle abgeben werden müssen, damit es für alle reicht.

Und übrigens, auch für alles das sind die Rechten mit ihren ewig gestrigen Weltbild keine Antwort; vielmehr eher Teil des Problems.

—-

Kommentar von

Demokrat der Mitte

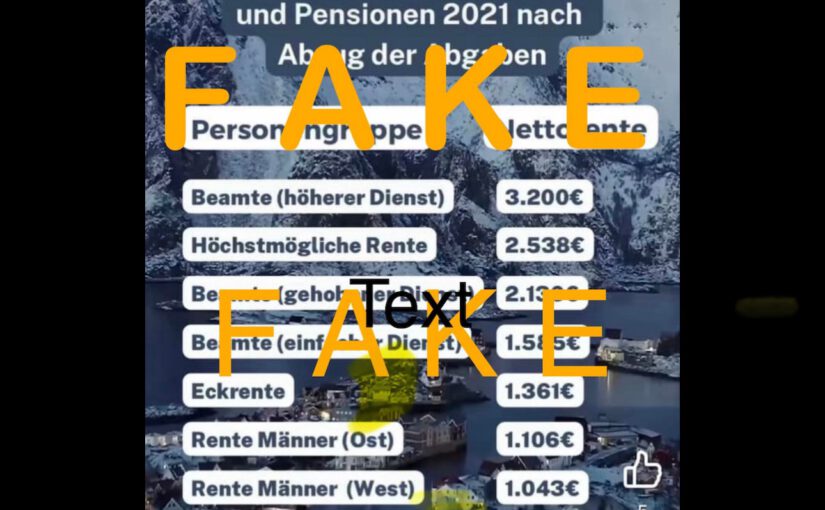

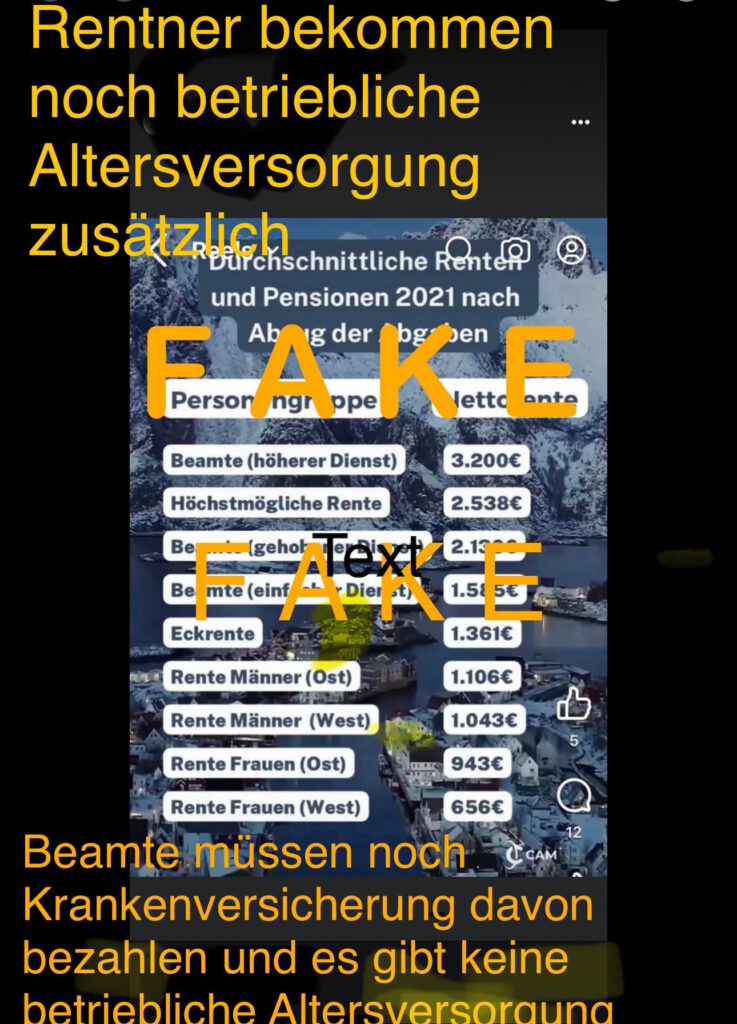

Marc Raschke umschreibt die Problematik schon perfekt.

Das Durchschnittsalter der Arbeitnehmer hat sich eklatant erhöht.

Das Durchschnittsalter der Arbeitnehmer in Deutschland lag im Jahr 1980 bei etwa 36 Jahren.

Diese Angabe basiert auf historischen Daten, die einen erheblichen Anstieg des Durchschnittsalters der Erwerbstätigen über die letzten Jahrzehnte hinweg zeigen. Damals waren die Altersstrukturen der Erwerbstätigen im Vergleich zu heute deutlich jünger. Seit den 1980er Jahren ist das Durchschnittsalter kontinuierlich gestiegen, was auf demographische Veränderungen und eine zunehmende Erwerbsbeteiligung älterer Menschen zurückzuführen ist.

Das Durchschnittsalter der Arbeitnehmer in Deutschland liegt aktuell bei etwa 44 Jahren. Diese Zahl spiegelt die allgemeine Altersstruktur der Erwerbstätigen wider, wobei ein signifikanter Teil der Beschäftigten in den mittleren Altersgruppen vertreten ist. Insbesondere sind Arbeitnehmer im Alter von 45 bis 54 Jahren stark repräsentiert

Wenn man sich dann Äußerungen von der CDU, CSU, FDP zu diesem Thema anhört, dass die Arbeitszeit wieder auf mindestens angehoben werden soll, dann wird mit dem „platten Reifen jetzt sogar verlangt 130 km/h zu fahren.

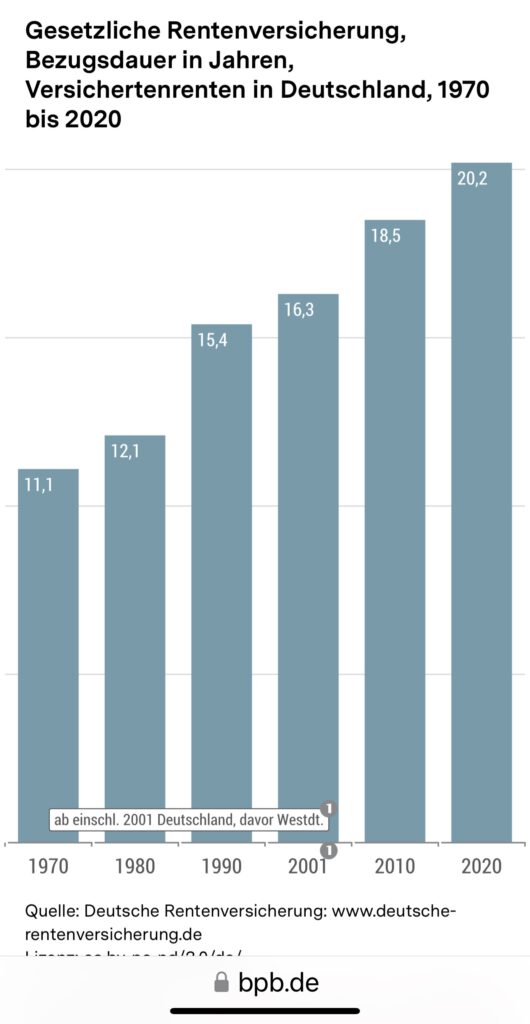

Man sollte auch eines nicht vergessen. Nur dank der Medizin, humaneren Arbeitsbedingungen und keiner Kriege ist die Lebenserwartung erheblich angestiegen.

Hier eine kurze Übersicht

• 1900: • Männer: ca. 46 Jahre • Frauen: ca. 49 Jahre • 1933: • Männer: ca. 57 Jahre • Frauen: ca. 60 Jahre • 1945: • Männer: ca. 50 Jahre (durch die Kriegsereignisse stark beeinflusst) • Frauen: ca. 55 Jahre • 1980: • Männer: ca. 69 Jahre • Frauen: ca. 75 Jahre • 2020: • Männer: ca. 79 Jahre • Frauen: ca. 83 Jahre

Dabei variiert die Lebenserwartung stark zwischen den einzelnen Tätigkeiten und dem Einkommen/Vermögen.

Wer gut verdient, ernährt sich gesünder, trinkt und raucht auch seltener (zumindest seit 2000).