Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

- Kein Verkauf von Waren – !

Ein Zeitwertkonto (oft Langzeitkonto) ermöglicht es Arbeitnehmern, Arbeitszeit oder Gehaltsbestandteile steuer- und sozialversicherungsfrei anzusparen, um später früher in den Ruhestand zu gehen oder eine längere Auszeit (Sabbatical) bezahlt zu finanzieren. Die DRV Bund sichert diese Guthaben bei Arbeitgeberwechsel oder Insolvenz und ermöglicht die Fortzahlung von Beiträgen während der Freistellung.

Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

Hier können Sie die Werte der Sozialversicherung 2020 auch direkt als PDF downloaden

Jedes Jahr ändern sich die Rechengrößen, insbesondere in der Sozialversicherung.

Auch 2020 spielen diese Rechengrößen in der Sozialversicherung (Krankenversicherung, Rentenversicherung) und auch in der betrieblichen Altersversorgung eine wichtige Rolle.

Aus diesem Grunde haben wir hier die wichtigsten Sozialversicherungswerte und andere Rechengrößen aktuell zusammengefasst (natürlich ohne Gewähr).

Wir wünschen Ihnen auch im Jahr 2020 viel Erfolg, vor allem aber auch Gesundheit.

| Rechengrößen und Sozialversicherungswerte 2020 | ||||

|

West |

Ost | |||

| Beitragsbemessungsgrenze für die allgemeine Rentenversicherung und Arbeitslosenversicherung | p.a:: 82.800 Euro mtl.: 6.900 Euro |

p.a. 77.400 Euro mtl.: 6.450 Euro | ||

| Beitragsbemessungsgrenze für die knappschaftliche Rentenversicherung | p.a.: 101.400 Euro Mtl. 8.450 Euro | p.a.: 94.800 Euro Mtl.: 7.900 Euro | ||

| Versicherungspflichtgrenze in der GKV (§ 6 Abs. 6 SGB V): | 62.550 Euro pro Jahr (5.212,50 Euro pro Monat) | |||

| Beitragsbemessungsgrenze in der GKV (Bestandsfälle PKV, § 6 Abs. 7 SGB V): | 56.250 Euro pro Jahr (4.687,50 Euro pro Monat) | |||

| Vorläufiges Durchschnittsentgelt für 2019 allgemeine Rentenversicherung: | 40.551 Euro pro Jahr | (Ost: Hochwertung um 1,1339) | ||

| Bezugsgröße (§ 18 SGB IV) in der Sozialversicherung: | p.a.: 38. 220 Euro mtl.: 3.185 Euro | p.a. 36.120 Euro mtl. 3.010 Euro | ||

| Wenn es um die Betriebliche Altersversorgung geht…… www.bAV-Experte.de | ||||

|

Entgeltumwandlung

4 % BBG jährlich § 14 SGB IV, § 1 SvEV | p.a. 3.312,00 € (mtl.: 276 Euro) | |||

|

Entgeltumwandlung

8 % BBG jährlich | 6.624 € (mtl.: 552 Euro) | |||

| Freigrenze Verbeitragung § 226 Abs. 2 SGB V | 1/20 der mtl. Bezugsgröße 159,25 € | |||

| Abfindungshöchstbetrag §3 Abs.2 BetrAVG bei Beendigung des Beschäftigungsverhältnisses | Rente: 31,85 € Einmalkap. 3.822 € | Rente: 30,10 € Einmalkap.: 3.612 € | ||

| Abfindung PSV-Schutz bis zu … bei Kapital (§ 7 Abs. 3 S.2 BetrAVG ….bei mtl. Renten § 7 Abs. 3 S.1 BetrAVG | 1.146.600 Euro 9.555 Euro | 1.083.600 Euro 9.030 Euro | ||

| Wenn es um die gesetzliche Rentenversicherung geht….. www.Renten-Experte.de | ||||

| Freigrenze § 226 Abs. 2 SGB V (1/20 d. Bezugsgröße | 195,25 Euro | |||

| Freibetrag § 226 Abs. 2 SGB V (1/20 d. Bezugsgröße) | 195,25 Euro | |||

| Anspruch auf bAV /§ 1a Abs. 1 S.4 – 1/160 d. BetrAVG | 238,88 Euro | |||

| Höchstgrenze des Übertragungswertes (§ 4 Abs. 3 S.1 Nr.2 BetrAVG | 82.800 Euro | |||

| Höchstgrenze externe Teilung § 17 Abs. 2 VersAusglG | 82.800 Euro | |||

| Wertgrenze externe Teilung (§ 14 Abs. 2 VersAusglG) | Kapital: 7.644 Euro Monatsrente: 63,70 Euro | |||

| Direktversicherung § 40 b EStG | ||||

| Lohnsteuerpauschalierung bei Direktversicherungen (§ 40 b EStG) | Höchstbetrag p.a. Je Arbeitnehmer: | p.a.: 1.752 Euro mtl. 145,00 Euro | ||

| Bei Durchschnittsberechnung möglich bis zu (je AN) | p.a. 2.148 Euro mtl. 179,00 Euro | |||

| Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für ArbeitgeberSteuerberater RentenberaterHR-BeraterEntscheiderbAV-Spezialisten www.bAV-Leitfaden.de und www.bAV-toolbox.de | ||||

| Beitragssätze | ||||

| Allgemeiner Beitragssatz | 14,6 % | |||

| Ermäßigter Beitragssatz | 14,0 % | |||

| Durchschnittlicher Zusatzbeitrag | 1,1 % | |||

| Pflegeversicherung | 3,05 % | |||

| Beitragszuschlag f. Kinderlose | 0,25 % | |||

| Rentenversicherung (allgemein) | 18,6 % | |||

| Knappschaftliche Rentenversicherung | 24,7 % | |||

| Arbeitslosenversicherung | 2,4 % | |||

| Umlage U1 und U2 | individuell nach Satzung der Krankenkasse/ der Minijob-Zentrale | |||

| Insolvenzgeldumlage (U3) | 0,06 % | |||

| Beitragszuschüsse (§ 257 SGB V/§ 61 SGB XI) Personen mit Anspruch auf Krankengeld | Höchstzuschuss zur Krankenversicherung (KV-Beitragssatz = 14,6 % bzw. ermäßigt = 14 %, ohne Zusatzbeitrag) Mtl. 342,19 Euro | |||

| Personen ohne Anspruch auf Krankengeld | Mtl. 328,19 Euro | |||

| Höchstzuschuss zur Pflegeversicherung bundeseinheitlich (außer Sachsen) nach § 61 Abs. 3 SGB XI (1,525 % der monatlichen Beitragsbemessungsgrenze) | Mtl. 71,48 Euro | |||

| Sachsen nach § 61 Abs. 3 SGB XI (1,025 % der monatlichen Beitragsbemessungsgrenze) | Mtl. 48,05 Euro | |||

| Höchstzuschuss zur privaten Krankenversicherung Pflegeversicherung Pflegevers. Sachsen | Mtl. 367,97 Euro Mtl. 71,48 Euro Mtl. 48,05 Euro | |||

| Faktor F Teil des Arbeitsentgelts, für den Beiträge fällig werden |

0,7547 | |||

| Freiwillige Krankenversicherung | ||||

| Mindestbemessungsgrundlage – allgemein | 1.061,67 Euro | |||

| Mindestbemessungsgrundlage – Existenzgründer | 1.061,67 Euro | |||

| Mindestbemessungsgrundlage – hauptberuflich Selbstständige | 1.061,67 Euro | |||

| Freiwillige Rentenversicherung | ||||

| Mindestbeitrag | 83,70 Euro | |||

| Höchstbeitrag | West: 1.283,40 Euro – Ost: 1.199,70 Euro | |||

| Geringfügigkeitsgrenze (Minijob) | Mtl. 450 Euro | |||

| Übergangsbereich (Midijob) | Mtl. 450,01 Euro – 1.300,00 Euro | |||

| Geringverdienergrenze (Auszubildende) (Der Arbeitgeber trägt neben seinem eigenen Beitragsanteil auch die Arbeitnehmerbeitragsanteile inkl. Zusatzbeitrag) | Mtl. 325,00 Euro | |||

| Höchstbeiträge versicherungspflichtiger Arbeitnehmer (mtl.) | ||||

| Krankenversicherung | 684,38 Euro | |||

| Pflegeversicherung | 142,97 Euro | |||

| Arbeitslosenversicherung | 172,50 Euro (Ost: 161,25 Euro) | |||

| Rentenversicherung | 1.283,40 Euro (Ost: 1.199,70 Euro) | |||

| Die Notfallvorsorge bei Geschäftsunfähigkeit und im Todesfall durch Krankheit oder Unfall. Welche Vollmachten bestehen und müssen dringend vorhanden sein? www.notfallordner-vorsorgeordner.de www.notfallordner-unternehmer.de | ||||

| Mindestarbeitsentgelte | ||||

| Behinderte Menschen, Kranken- und Pflegeversicherung | Mtl. 637 Euro | |||

| Behinderte Menschen, Rentenversicherung | West: 2.548,00 Euro —— Ost: 2.408,00 Euro | |||

| Azubis bzw. Praktikanten ohne Arbeitsentgelt, Renten- und Arbeitslosenversicherung | West: 31,85 Euro —– Ost: 30,10 Euro | |||

| Mindestbemessungsgrundlage Rentenversicherung für geringfügig Beschäftigte | 175 Euro (§ 172 Abs. 3 Satz 1 SGB VI) | |||

| Mindestbeitrag Rentenversicherung für geringfügig Beschäftigte | (175 Euro * 18,6 %) Mtl. 32,55 Euro | |||

| Selbstständige (Rentenversicherung, versicherungspflichtig) | ||||

| Mindestbeitrag | 83,70 Euro | |||

| Regelbeitrag | West: 592,41 Euro – Ost: 559,86 Euro | |||

| Höchstbeitrag | West: 1.283,40 Euro – Ost: 1.199,70 Euro | |||

Aktuelle Informationen über die

Notfallvorsorge, Notfallordner, Generalvollmacht, Testament, Erbrecht, Erbschaftsteuer, Patientenverfügung, Betreuungsverfügung, Sorgerechtsverfügung:

Privatpersonen www.notfallordner-vorsorgeordner.de

Beamte www.notfallordner-beamte.de

Unternehmer, Selbstständige Handwerker www.notfallordner-unternehmer.de

Notfallordner für Gesundheitsberufe: https://www.not-fallordner.de/

Am Montag, dem 9.12.2019 um 11:00 Uhr wird es im Bundestag bei der Anhörung sicherlich sehr spannend werden, wenn es um die Reduzierung der Krankenkassenbeiträge aus Betriebsrenten geht.

Live dabei über Internet www.bundestag.de

Die Umsetzung soll anscheinend bereits zum 1.1.2020 erfolgen. Inwieweit dies in der Praxis klappt muss mach bezweifeln. In allen Prozessen, die eine Veränderung auslösen, muss neben der gesetzlichen Umsetzung auch das Nadelöhr „technische Umsetzung“ beachtet werden. Die IT muss hier sehr oft angepasst werden.

So ist eine Umstellung von #Freigrenze auf #Freibetrag auch durch eine neue Erfassungsart belastet. Die betroffenen Rentner müssen durch einen neuen Fragebogen angeschrieben werden und anschließend müssen die Berechnungsprogramme in der Informatik angepasst werden.

Insoweit könnte es durchaus sein, dass die #Zahlstellen mit einer Verzögerung von 12 Monaten die Beitragsberechnung und die Beitragsabführung durchführen können. Darauf hat bereits die VBL hingewiesen (s. Artikel auf Internetseite der VBL –> Auswirkungen auf die Betriebsrente der VBL )

Die Meldepflichten bei Versorgungsbezügen regelt § 202 SGB V. Zum 1.7.2019 wurde das Zahlstellenverfahren deutlich erweitert. Danach sind Sozialversicherungsbeiträge für alle versicherungspflichtigen Versorgungsbezieher abzuführen. Damit sind Arbeitgeber selbst mit einem# Kleinstbestand in der Pensionszusage betroffen.

Im Rahmen des #Beitragsverfahrens melden die Arbeitgeber den jeweiligen #Krankenkassen die für die Betriebsrentner abzuführenden #Sozialversicherungsbeiträge (SV-Beiträge) und führen diese ab. Privat krankenversicherte Betriebsrentner nehmen nicht am #Zahlstellenverfahren teil.

Hier zunächst die wichtigsten Details dieser geplanten Entlastung:

Bisher werden aus den Betriebsrenten Beiträge für die Krankenkasse und Pflegepflichtversicherung fällig, wenn die Rente (und evtl. Einkommen aus einer selbstständigen Tätigkeit) den Betrag der #Freigrenze nicht überschreiten. 1 Cent über der #Freigrenze konnte schon eine vollständige Beitragspflicht auslösen.

Die #Freigrenze soll in einen #Freibetrag umgewandelt werden. Dies führt dazu, dass bei einer Überschreitung des freigestellten Betrages mit einem Cent nur der eine Cent beitragspflichtig zu berücksichtigen ist.

Die #Freigrenze, wie auch der #Freibetrag gilt für die Personen, die pflichtig in der gesetzlichen Krankenversicherung sind, also in der Krankenversicherung der Rentner.

Wer #nicht in der #Krankenversicherung #der #Rentner ist, muss als freiwillig gesetzlich Versicherter einen sogenannten „verminderten Beitragssatz“ trotzdem bezahlen.

Der Freibetrag gilt nicht für freiwillig Krankenversicherte.

Dies wird deutlich durch die Unterscheidung der Beitragsauslösung.

Für KVdR-Versicherte gilt– § 229 SGV V (Versorgungsbezüge als beitragspflichtige Einnahmen)– und §226 SGB V (Beitragspflichtige Einnahmen versicherungspflichtig Beschäftigter)

Für #freiwillig #Krankenversicherte errechnet sich der Beitrag aus einem verminderten Beitragssatz von 14 % zuzüglich Zusatzbeitrag.

Die beitragspflichtigen Einnahmen für freiwillig versicherte Rentner bestimmen §§ 238a, 240 Abs. 1, Abs. 4 Satz 1 und 247 i. V. m. 241 SGB V. Für die Familienversicherung von Ehegatten ist § 10 Abs. 1 SGB V zu beachten.

Wichtig ist der Hinweis, dass bei der Freigrenze auch das Arbeitseinkommen berücksichtigt wurde.

Beispiel:

Ein Rentner erhält mtl. 150 Euro aus einer betrieblichen Altersversorgung. Durch seine Photovoltaikanlage erhält dieser Rentner zusätzlich Gewerbeeinkünfte von mtl. 80 Euro.Seine mtl. Einnahmen haben somit die Freigrenze aus dem Jahr 2019 (159 Euro) überschritten. Beide Einnahmen wurden vollständig in der gesetzlichen Krankenkasse verbeitragt. Durch die Einführung des #Freibetrages ist nur ein Teil zukünftig beitragspflichtig.

Wird die Photovoltaikanlage auf eines der Kinder überschrieben (mit oder auch ohne Haus mit Nutzungsrecht, kann die Beitragspflicht – je nach Versichertenstand des Kindes auch entfallen.

Dies wäre im Übrigen aus verschiedenen Gründen durchaus sinnvoll.Neben einer evtl. Erbschaftsteuer kann die frühzeitige Übertragung auf die Kinder die Erbschaftsteuer senken (10-Jahresfrist ist zu beachten).

Auch bei einer gesetzlichen Rente kann eine Rentenkürzung durch eine gewerbliche Tätigkeit entstehen (z. B. Witwenrente, Erziehungsrente oder Rente vor der Regelaltersgrenze).

Der Freibetrag bzw. die Freigrenze wirkt sich ausschließlich auf die gesetzliche Krankenversicherung aus.

In der #Pflegepflichtversicherung gibt es keine Freigrenze und auch keinen Freibetrag.

Während der Sparphase sind in der betrieblichen Altersversorgung Steuer- und Sozialversicherungsbeiträge durch den Arbeitnehmer und den Arbeitgeber eingespart worden, soweit der Arbeitnehmer nicht über der Beitragsbemessungsgrenze verdient hatte.

Hatte der Arbeitnehmer über der Beitragsbemessungsgrenze verdient, ist keine Sozialversicherungsersparnis entstanden.

Insoweit ist die gesetzlich angestrebte Lösung eigentlich keine systemgerechte Lösung, allerdings aufgrund der angespannten Kassenlage wohl nicht anders umzusetzen.

Eine bessere Systemlösung wäre es gewesen, alle Renten aus der betrieblichen Altersversorgung beitragsfrei zu stellen.

Trotzdem ist die angestrebte gesetzliche Lösung für jeden Arbeitnehmer eine interessante Möglichkeit, für das Alter vorzusorgen.

Neben der #Steuerentlastung und der #Sozialversicherungsersparnis (bis zur Beitragsbemessungsgrenze) erhält der Arbeitnehmer bei den Durchführungswegen:– #Direktversicherung– #Pensionskasse– #Pensionsfondszusätzlich einen Beitragszuschuss von mindestens 15 % aus den selbst geleisteten Beiträgen (nach § 1 a Abs. 1a BetrAVG).

Viele Arbeitgeber runden den Arbeitgeberzuschuss auf 20 % auf. Inzwischen gibt es auch Betriebe, die aufgrund der Berücksichtigung von Fluktuationskosten Zuschüsse bis zu 50 % gewähren.

Grund: Die Fluktuationskosten setzen sich aus Einstellungskosten, Einarbeitungskosten und Ausscheidekosten zusammen und betragen – je nach Branche und Stellenbeschreibung – bis zu 260 % eines Jahresgehalts.

Sinkt die Fluktuation um einen gewissen Prozentsatz ab, dann entstehen hierdurch Kostenersparnisse, die in den Zuschüssen berücksichtigt werden können. Oder anders umschrieben: Je höher der Zuschuss in der bAV ist, desto geringer ist die Fluktuation.

Bei der Ermittlung eines Zuschusses zur betrieblichen Altersversorgung kann der Betriebswirt für betriebliche Altersversorgung (FH) behilflich sein.

Probleme bei der praktischen Umsetzung durch die kleine Veränderung des Wortes „Freigrenze“ in „Freibetrag“

So mancher #Spezialist in der #betrieblichen #Altersversorgung wird durch Details an die gesetzlichen Anpassungen im #BRSG aus 2018 erinnert. Das Nikolausschreiben des BMF vom 6.12.2017 brachte in vielen Punkten immer noch nicht die notwendige Klarheit. Dies ist auch nicht verwunderlich, wenn man bedenkt unter welchem Zeitdruck die Politik oft Lösungen strickt, die dem einzelnen Bürger ja helfen sollen.

– Die Kompliziertheit des Arbeitgeberzuschusses zur #Entgeltumwandlung von 15 %, die in vielen Details wahrscheinlich durch den 3.Senat des BAG noch geklärt werden muss

– und auch der BAV-Förderbeitrag nach § 100 EStG sowie der Ergänzung im BMF-Schreiben v. 6.12.2017 hatte viele Punkte offen gelassen, die erst nach 9 Monaten klar gestellt wurden (z. B. VL-Anlage).

Ein bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Und so wird auch die grundsätzlich gut gemeinte Entlastung der Betriebsrentner vielleicht zum 1.1.2020 starten, allerdings oft nur rückwirkend umgesetzt werden können.

So müssen die Zahlstellen der Betriebsrente – und dies sind nicht nur die Arbeitgeber, sondern auch die Unterstützungskassen, die Versicherer und Pensionsfonds – erst nach dem Gesetzesbeschluss in der Software Anpassungen vornehmen und dann die betroffenen Personen anschreiben und anschließend die Auswertung vornehmen. Zusätzlich zu den bisherigen Angaben müssen hier Angaben zu anderen bestehenden Betriebsrenten erfolgen etc.

Und in speziellen Situationen – beispielsweise, wenn ein Betriebsrentner mehrere Renten von unterschiedlichen Zahlstellen erhält – müssen zwischen den unterschiedlichen Zahlstellen Absprachen neu getroffen werden, welche Zahlstelle den Freibetrag berücksichtigt und welche Zahlstelle den Freibetrag nicht berücksichtigt.

Es ist nicht einfach, wenn man sich mit den Details befasst. Dem Arbeitnehmer sind die Feinheiten nicht so bekannt, die beachtet werden müssen, damit der Ablauf in der betrieblichen Altersversorgung auch rund läuft. Je besser die Berater die Details kennen, desto besser können die Veränderungen auch erläutert werden.

Übrigens: Kleine KMU (kleine und mittlere Unternehmen) stoßen bei der Pensionszusage wieder an die Belastungsgrenzen. Es wird deutlich, dass der verwaltungsarme Weg Direktversicherung wohl der beste Weg in Zukunft sein wird, denn bei der Pensionskasse droht weiterer Ungemach durch den EuGH, wodurch bei Pensionskassenverträge eine Insolvenzpflicht entsteht (s. Gesetzesentwurf –> Link Referentenentwurf )

In diesem Referentenentwurf wird auch das Urteil des BAG – 3.Senat 794/14 v. 19.5.2016) korrigiert. Dies entlastet die Arbeitgeber bei der Verwaltung der Verträge in der betrieblichen Altersversorgung bei ausscheidenden Arbeitnehmern deutlich.

Tel: 07156 967 – 1900

WEITERE DETAILS werden in den kommenden Tagen auf den Internetseiten

und

veröffentlicht

Der MDR hatte vor kurzem einen umstrittenen Ratschlag gegeben.

Verbraucher sollten zweigleisig fahren .

Erst eine günstige Risikolebensversicherung abschließen und zugleich über 10, 15 Jahre in Aktien oder Aktienindex-Fonds investieren, denn die werfen bis zu 7 Prozent Rendite ab.

Wer die Charts der Vergangenheit in die Zukunft interpoliert, hat die Rechnung ohne den demografischen Faktor gemacht.

Die Bevölkerung in den Industrieländern schrumpft.

Dies wirkt sich nicht nur auf die sehr lange anhaltende Niedrigzinsphase aus, sondern ebenso auf

Hierunter werden auch alle Unternehmen leiden.

Wer fürs Alter vorsorgen möchte, sollte versuchen Produkte zu wählen, die später eine lebenslange Rentenzahlung garantieren.

Wer heute kurz vor der Rente steht (also ab 55) sollte auf keinen Fall seine Altersversorgung über Aktien und Aktienindizies aufbauen. Kursrückgänge können nicht mehr ausgesessen werden!

Vorhandenes Kapital wird schneller verbraucht, als einem lieb ist.

Neben der Absicherung der Arbeitskraft ist auch die Hinterbliebenenversorgung wichtig. Wer eine eigenständige Risikolebensversicherung mit Berufsunfähigkeitsversicherung abschließt, sollte:

Im Übrigen gibt es Produkte, die Aktienwerte sowie Indizes widerspiegeln und mit dem notwendigen Versicherungsschutz in der Hinterbliebenenversorgung und der Absicherung bei Berufsunfähigkeit verbinden und nicht für mehrfache Verwaltungskosten sorgen. Diese speziellen ETF-Rentenversicherungen bieten eine kostengünstige Verwaltung und den notwendigen Versicherungsschutz.

Hierbei wird auch frühzeitig das Geld im sogenannten Ablaufmanagement frühzeitig in sichere Papiere 5 Jahre vor Ablauf umgeschichtet. Der Kunde kann hier auch einen eigenen Risiko- und Chancenanteil eigenständig festlegen.

Wer Geld für das Alter anspart, sollte also nicht nur das Sparziel und das Kapital am Ende sehen, sondern ob und wie sicher später eine mtl. Rente daraus ist.

Dabei ist auch der Versicherungsschutz in der Sparphase besonders wichtig. Denn wer spart für Sie und Ihre Familie weiter, wenn Sie berufsunfähig werden?

Ein wichtiger Punkt ist auch der Hinterbliebenenschutz nicht nur für unverheiratete Paare, sondern auch für Ehepaare, die nach 2001 geheiratet. Die „neue Hinterbliebenenversorgung“ führt oft dazu, dass keine Witwenrente gezahlt wird.

So wird bei der kleinen Hinterbliebenenrente nur eine Übergangsleistung von 24 Monaten erbracht. Bei der großen Witwenrente ist die Einkommensanrechnung seit der neuen Hinterbliebenenrente (Neuregelung ab 2002) erheblich umfangreicher.

In Zusammenhang mit dem Todesfall sollte auch beachtet werden, dass die Erbschaftsteuer bei richtiger Gestaltung bei einer Rentenversicherung erheblich niedriger ist, als bei Kapitalanlagen in Form von Aktien oder Fonds.

Bei richtiger Gestaltung kann das Bewertungsgesetz erhebliche Vorteile bieten.

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen, basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, dass unter öffentlich-rechtlicher Beaufsichtigung besteht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.Auf den ersten Blick hört sich die Idee sehr gut an.

Gründe:

2. Die Gelder sollen in Fonds gelegt werden. Es besteht hier durch keinerlei Garantie einer Rente für später.

Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem vor in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dann eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hier zu derzeit noch keinerlei Vorschriften.

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Generationenberater (Pflegeversicherung, Erbrecht etc)

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Hier noch ein interessanter Link zur #Extrarente—> https://www.versicherungspraxis24.de/aktuelles/aktuelle-news/?user_aktuelles_pi1%5Baid%5D=393536&cHash=12b28c7c41d7a0c5b8e748e29703312c

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Alle Leistungszusagen beinhalten eine Zusage bei

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht.

Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt.

Zitat aus § 1 BetrAVG:

„……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Bei einer beitragsorientierten Leistungszusage verpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen.

Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „…..

der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung.

Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden.

Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantieen in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt.

So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren.

Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt.

Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko.

Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist.

Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende).

Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber aucgh darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von

50-75 % vorsieht.

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt.

Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Fachautor bAV-Leitfaden.de

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma.

Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung.

Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Link Notfallordner für Handwerker

www.notfallordner-vorsorgeordner.de

Die Negativzinsen belasten inzwischen auch die deutsche Sozialversicherungen und staatliche Fonds.

So hat die gesetzliche Rentenversicherung im vergangenen Jahr netto 54,5 Millionen Euro verloren.

Das geht aus der Antwort des Bundesfinanzministeriums auf eine kleine Anfrage der FDP-Fraktion hervor, über die die „Rheinische Post“ berichtet.

Auch in der gesetzlichen Krankenkasse und Pflegeversicherung entstehen hierdurch Negativzinsen.

Diese Negativzinsen sind zwar insgesamt relativ gering, müssen jedoch auch finanziert werden.

Warum diese Negativzinsen so gering sind, liegt am Umlagesystem (eingenommene Beiträge werden fast vollständig wieder direkt für Leistungen ausgegeben).

Im Umlagesystem scheint dies zunächst ein Vorteil zu sein (in Zusammenhang mit dem Niedrigzinsmarkt), allerdings wird auch deutlich, dass die Rücklagen sehr gering sind.

Dies kann bei einer abnehmenden Konjunktur oder bei einem höheren Durchschnittsalter dazu führen, dass zu geringe Rücklagen entweder zu einer Erhöhung des Beitragssatzes oder zu Leistungskürzungen führt.

Gerade ein höheres Durchschnittsalter wird in den kommenden 7-35 Jahren die Sozialsysteme:

– Krankenkasse

– gesetzliche Pflegeversicherung

– gesetzliche Rentenversicherung

erheblich belasten.

Das Durchschnittsalter liegt derzeit bei rund 45 Jahren.

Aufgrund der geringen Anzahl von Neugeburten (1,59 Kinder pro Frau) wird das Durchschnittsalter weiter steigen. Notwendig wären rund 1/3 mehr Kinder (2,1 Kinder pro Frau).

Darüber hinaus steigt die Lebenserwartung ständig an. Seit 1910 ist die Lebenserwartung pro Jahr im Durchschnitt um rund 3 Monate pro Jahr angestiegen. Die Lebenserwartung lag 1955 noch bei etwa 64 Jahren (Männer: 64,6 J., Frauen: 68,5 J.).

2020 wird sie bereits bei Männern 79,1 J., bei Frauen bei 73.1 J. liegen.

2040 beträgt die Lebenserwartung etwa 82,1 bzw. 86,6 J.

Ein 60 jähriger erhält derzeit eine Rente über knapp 22Jahren (Frauen ca. 25,2 Jahre).

Als die gesetzliche Rentenversicherung gegründet wurde spielte die Altersrente eigentlich nur eine untergeordnete Rolle. Vielmehr war die Absicherung der Invalidität im Vordergrund, denn die Lebenserwartung war damals viel Kürzer.

1901 war die Lebenserwartung bei Männern noch bei 44,8 Jahren (Frauen: 48,3 Jahren).

Die zunehmende Lebenserwartung wirkt sich auf die Länge der Leistungsphase erheblich aus.

Zusätzlich wirkt die abnehmende Kinderzahl dann in 20 Jahren aus, denn diese Kinder wären in ca. 20 Jahren die Erwerbstätigen (Beitragszahler).

Diese Trends (mehr Leistungsempfänger, weniger Beitragszahler) wird nicht nur in der Rentenversicherung, sondern zunächst auch in der gesetzlichen Krankenkasse und etwas später in der gesetzlichen Pflegeversicherung zu enormen Belastung führen.

Die gesetzliche Krankenkasse ist wie die gesetzliche Rentenversicherung im Umlagesystem finanziert.

Hier bezahlen alle Versicherten einen Beitrag, also auch die Rentner.

Dieser Beitrag ist vom Einkommen abhängig.

Rentner bezahlen hierdurch regelmäßig geringere Beiträge.

Die Leistungsausgaben steigen jedoch mit dem höheren Lebensakter an, wie aus der nachfolgenden Grafik erkennbar ist.

Während 54-60 Jährige etwa so viel verbrauchen, wie der Durchschnitt an Krankenkassenbeiträge bezahlt, ist die Leistungsausgabe bei über 60jährigen schon höher.

So sind die Leistungsausgaben bei einem 75-80 jährigen schon etwa 5-Fach so hoch, wie bei einem 25jährigen.

Bei zunehmendem Durchschnittslter wird dies zu überproportional steigendem Beitrag führen.

Auch hier wird der Leistungsbereich extrem ansteigen.

Deutlich wird dies besonders in ca 20-30 Jahren,wenn die geburtenstarken Jährgänge 75 Plus Jahre alt werden.

Sozialversicherungen als Umlagesystem sind sinnvoll und haben sich in den letzten 100 Jahren vielfach bewährt. Zeitweise wurde allerdings die gesetzliche Rentenversicherung als Kapitalansparsystem geführt.

Die Sozialversicherungen haben 2 Weltkriege und auch die Grenzöffnung überstanden. Mit einem Kapitalansparsystem wäre die Öffnung der Grenze für die damaligen DDR-Rentner nicht möglich gewesen. Nur das Umlagesystem machte es möglich, einnehmende Beiträge (der Erwerbstätigen auch aus der damaligen DDR sofort für diese damaligen DDR-Rentner sofort wieder auszugeben.

Allerdings stößt das Umlagesystem auch an seine Grenzen, wenn die Anzahl der Leistungsbezieher im Verhältnis zu den Beitragszahlern (die keine oder wenig Leistung beziehen) abnimmt.

Dies ist auch der Grund, warum der Staat die Eigenvorsorge fördert. Private Vorsorgesysteme sind regelmäßig als Kapitalansparsystem finanziert.

Geld, das für später angespart wird, kann dann auch später genutzt werden.

Dies gilt für Sparbücher genauso, wie für

– private Rentenversicherung

– Riester

– Rürup

– regelmäßig auch in der betrieblichen Altersversorgung

– und sogar für die private Krankenversicherung oder Private Pflegepflicht- und Pflegezusatzversicherung.

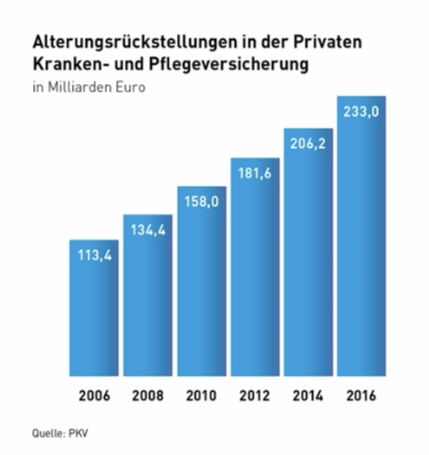

Bei der privaten Krankenversicherung werden beispielsweise je Versicherten-Altersgruppe Beiträge angespart (Altersrückstellungen), die dann für diese Altersgruppe zur Beitragsfinanzierung später im Alter genutzt werden.

Leider gab es hier einzelne Versicherungsgesellschaften, die in der Vergangenheit die Ansparraten zu gering kalkuliert hatten und dann extreme Beitragsanpassungen bei älteren Versicherten vorgenommen hatten.

Es gab aber auch private Krankenversicherungen, die sehr hohe Altersrückstellungen aufgebaut hatten und dann beispielsweise den Beitrag für die 80- und 85-jährigen dann abgesenkt hatten.

Die privaten Krankenversicherungsunternehmen haben inzwischen 250 Mrd. an Altersrückstellungen aufgebaut.

Wenn die gesetzlichen Krankenkassen ebenso vorsorgen müssten, dann wären etwa 2.500 Mrd. – also 2,5 Bio. Euro heute schon notwendig.

Das ist die heutige Differenz,die alleine in der Krankenversicherung zwischen gesetzlicher und privater Krankenversicherung besteht.

Aufgrund des demografischen Wandels (immer mehr ältere im Verhältnis zu jungen Menschen) werden deshalb nicht nur die gesetzlichen Krankenkassen, sondern etwas zeitlich verzögert die gesetzliche Pflegeversicherung Finanzierungs- und Leistungsprobleme erhalten.

Jeder Bürger ist gut beraten, nicht nur für die Altersversorgung, sondern auch für die Pflege frühzeitig vorzusorgen.

Auch kleine Beträge werden vom Staat gefördert und machen Sinn.

Zwei gute Eigenschaften hat der demografische Wandel:

1. Das Leben ist einmalig und durch die längere Lebenserwartung auch länger.

2. Wer heute in Deutschland Arbeitnehmer ist, hat durchaus die Chance vom Betrieb eine zusätzliche Altersversorgung zu bekommen, denn der Arbeitskräftemangel wird weiter zunehmen.

Viele Arbeitgeber sind heute auch bereit, die Altersversorgung ihrer Mitarbeiter zu unterstützen.

#Altersvorsorge – Freiwillige #Beiträge in die #Rentenkasse einzahlen kann sich lohnen, allerdings darf das keine Pauschalaussage sein.

So gibt es viele Einflüsse, die beachtet werden müssen.

So spielt beispielsweise

– die voraussichtliche #Lebenserwartung (Gesundheit),

– der Familienstand (wegen einer evtl. #Hinterbliebenenversorgung),

– das Einkommen des Versicherten und des Ehe-Lebenspartners

– das Heiratsdatum

– die Höhe der einzelnen Einzahlungen

entscheidende Rollen.

Pauschalaussagen – wie sie in der Süddeutschen stehen – treiben die Menschen zu Einzahlungen in die #Rentenversicherung, allerdings in einigen Fällen oft nicht sinnvoll.

Man muss auch berücksichtigen, dass Einzahlungen in die #gesetzliche #Rentenversicherung nach dem Tode nicht vererbbar sind.

Wenn

– kein Hinterbliebener (Witwe(r) vorhanden ist

– oder der Hinterbliebene selbst hohe Einkünfte hat,

dann wird regelmäßig keine Hinterbliebenenrente von der #Deutschen #Rentenversicherung gezahlt (außer das #Sterbevierteljahr für Ehe/Lebenspartner). So lange man lebt, bekommt man zwar eine höhere Rente, allerdings danach ist das Vermögen weg.

Bei einer privaten Geldanlage bleibt das #Vermögen vererbbar (außer #Rürup).

Bei der #privaten #Rentenversicherung ist das Vermögen ebenso vererbbar. Wurde eine #Rentengaratiezeit vereinbart, wird die Rente an die #Erben weiter gezahlt.

Hierbei können sich erhebliche Vorteile bei der #Erbschaftsteuer bei richtiger Gestaltung ergeben (#Bewertungsgesetz)

Gleichfalls ist bei Einzahlungen

– die Höhe

– und der Einzahlungszeitpunkt unter der steuerlichen Betrachtung zu prüfen.

Insoweit ist der Artikel der Süddeutschen etwas mit Vorsicht zu betrachten.

Wer das 45.Lebensjahr noch nicht vollendet hat, kann auch für das „erste Rentenschuljahr – Vollendung 16.-17. Lebensjahr Beiträge einzahlen. Dies führt zur Berücksichtigung dieses Jahres.

Wichtig dabei ist, dass man sich gut die Einzahlungshöhe überlegt. Zahlt man den Mindestbeitrag (2019: 18,6% aus 450 Euro= 83,70 Euro pro Monat- 1004.40 Euro für dieses Jahr), dann wird dieses Jahr angerechnet.

Ist jedoch die Erwerbsminderung absehbar, dann sollte man ggf. den Höchstbeitrag schnell noch einzahlen. Grund: Für jedes Jahr gibt es Entgeltpunkte, die im Monatsdurchschnitt einen Wert ergeben.

Ab dem Leistungsfall gibt es zusätzlich die Zurechnungszeit. Für die Zurechnungszeit gibt es ebenso Entgeltpunkte, die – vereinfacht dargestellt – aus dem Durchschnitt der vorangegangenen Arbeitsleben errechnet werden.

Je höher der Durchschnitt war, desto mehr Punkte gibt es für die Zurechnungszeit und desto höher wäre die Erwerbsminderungsrente.

Hier muss also genau geprüft werden, wie und wann welche Höhe eingezahlt wird.

Derzeit kann man für die Planung einer vorgezogenen Altersrente freiwillige Beiträge einzahlen und somit den Abschlag finanzieren. Wer dies plant, kann den Einzahlungsbetrag steuerlich geltend machen, so wie dies auch bei der Rüruprente möglich ist.

Der eingezahlte Betrag verbleibt bei der gesetzlichen Rentenversicherung. Bei der Rüruprente verbleibt der eingezahlte Betrag bei der Versicherungdgesellschaft.

Der Unterschied beider Systeme ist, dass der Beitrag bei der gesetzlichen Rentenversicherung in ein Umlagesystem und bei der Rüruprente in ein Kapitalansparsystem fließt.

Bei dem Umlagesystem ist die Entwicklung von der Demografie abhängig (Verhältnis Arbeitnehmer zu Rentner).

Beim Kapitalansparsystem ist die Rente von der Zinsentwicklung bzw. von der Überschussentwicklung abhängig.

Was für rentennahe Jahrgänge vielleicht interessant sein kann, ist für unter 50jährige oft nicht die beste Wahl.

Interessanter könnte für diese Jahrgänge durchaus die betriebliche Altersversorgung sein, insbesondere als versicherungsförmiger Durchführungsweg (z.B. als Direktversicherung).

Hier ist neben der Steuerersparnis noch die

– Sozialversicherungersparnis

– und die Pflicht des Arbeitgeberzuschusses von mind. 15% (gem. §1a Abs. 1a BetrAVG).

Zwar muss später im Leistungsfall der volle Krankenversicherungsbeitrag abgezogen werden (bei einer gesetzlichen Rente nur die Hälfte), allerdings:

– hat der Arbeitnehmer für den Sparbeitrag die Sozialversicherungsersparnis

– hat der AN vom Arbeitgeber einen Beitragszuschuss erhalten (und zusätzlich daraus auch einen Zinseszins bei den Überschüssen daraus)

– kann bei der Auszahlung nicht nur die Rente wählen, sondern auch die Einmalauszahlung, was bei der gesetzlichen Rente nicht machbar ist.

Natürlich muss man auch berücksichtigen, dass der Bundeshaushalt jedes Jahr aus Steuermitteln Finanzierungszuschüsse an die gesetzliche Rentenversicherung bezahlt, diese aber zur Deckung der versicherungsfremden Leistungen (z.B. Mütterrente) genutzt werden.

Auch ist zu berücksichtigen, dass bei der gesetzlichen Rentenversicherung von 100% Beitrag nur etwa 80% für Altersrenten zur Verfügung stehen und die Übrigen Beitragseinnahmen für Witwen-, Waisenrenten sowie Rehaleistungen und auch ein Teil für die Verwaltung verbraucht wird.

Die Entscheidung ist für den Versicherten oft nicht einfach. Eine individuelle Prüfung ist hier unerlässlich durch einen Fachmann notwendig.

Diese(r) Fachmann/-Frau sollte sich mit der

– gesetzlichen Rente

– betrieblichen Altersversorgung

– privaten Altersversorgung

– Einkommenssteuer

– und auch dem Erbrecht/Erbschaftsteuer auskennen.

Halbwissen kann dem Verbraucher hier nicht weiterhelfen.

Natürlich kann man sich auch bei allen beratenden Berufsgruppen einzeln kundig machen (Dies wären dann individuelle Beratungen beim Rentenberater, Steuerberater, Betriebswirt für betriebliche Altersversorgung (FH), Versicherungsfachmann/-Frau.)

Zitat in der Süddeutschen:

„Zehntausende wollen hohe Summen an die staatliche Rentenkasse überweisen, um früher in Rente zu gehen. Das ist auch ein Misstrauensvotum gegen Banken, Versicherungen und Anlagegesellschaften.“