Die Falschaussagen der Rechtspopulisten ist kaum zu überbieten, wenn es darum geht, gegen Asylsuchende zu hetzen

Ein Beitrag von

Vor einigen Tagen wurde ich von einem Bekannten angesprochen, dass ja jetzt die Beiträge aller privaten und gesetzlichen Krankenversicherungen so ansteigen und daran seien die Flüchtlinge schuld, weil diese kostenlos behandelt werden und in die Krankenversicherung kein Beitrag von diesen Flüchtlingen eingezahlt wird.

Zum Vorlesen des Textes auf das weiße Dreieck mit rotem Hintergrund klicken.

„Den Beitrag bezahlen alle in die Krankenkasse, die arbeiten! Aber von Flüchtlingen wird kein Beitrag gezahlt….“

—-

Dass dies wieder einmal rechte Hetze ist – genauso, wie von Merz der Ausspruch, dass Flüchtlinge uns den Zahnarzttermin klauen- wird nachfolgend erklärt.

Vielleicht sollte sich der fast 70-Jährige Friedrich Merz einmal damit befassen, dass das Durchschnittsalter inzwischen bei 44,6 Jahren ist und 1976 bei 34,9 Jahren war. Die Anzahl der älteren Bevölkerung hat sich auch erheblich nach oben verändert.

“Friedrich Merz ignoriert hier bewusst den demografischen Wandel. Er betreibt hier bewusst Populismus genauso wie die AfD“

—-

Richtigstellung von Werner Hoffmann, Renten- und Sozialrechtsexperte: Flüchtlinge sind nicht verantwortlich für steigende Beiträge in der Krankenversicherung

In Gesprächen und sozialen Medien höre ich immer wieder die Behauptung, dass die steigenden Beiträge in der gesetzlichen und privaten Krankenversicherung durch Flüchtlinge verursacht würden. Dies sei angeblich darauf zurückzuführen, dass diese “kostenlos behandelt werden” und “keine Beiträge einzahlen”. Als Experte für Renten- und Sozialrecht möchte ich diese Falschinformationen korrigieren und aufzeigen, wie die tatsächlichen Mechanismen der Krankenversicherung in Deutschland funktionieren.

1. Flüchtlinge und medizinische Versorgung

Flüchtlinge, die nach Deutschland kommen und sich im Asylverfahren befinden, fallen zunächst unter das Asylbewerberleistungsgesetz (AsylbLG).

Dieses regelt klar, dass sie nur medizinische Leistungen für akute Erkrankungen, Schmerzzustände und Schutzimpfungen erhalten (§ 4 AsylbLG). Diese Leistungen werden jedoch nicht aus den Beiträgen der gesetzlichen oder privaten Krankenversicherungen finanziert, sondern ausschließlich aus Steuermitteln.

Daraus ergibt sich eindeutig: Die medizinische Grundversorgung von Asylbewerbern hat keinen Einfluss auf die Beitragshöhe in der Krankenversicherung.

2. Flüchtlinge in der Krankenversicherung

Anerkannte Flüchtlinge (z. B. Asylberechtigte oder subsidiär Schutzberechtigte) unterliegen denselben gesetzlichen Regelungen wie alle anderen Bürgerinnen und Bürger in Deutschland. Das bedeutet:

• Sobald sie arbeiten, zahlen sie – wie alle Arbeitnehmer – Beiträge in die gesetzliche Krankenversicherung (GKV). Dies ist in § 5 SGB V klar geregelt.

• Flüchtlinge ohne eigenes Einkommen, die Leistungen nach dem SGB II (Arbeitslosengeld II) oder SGB XII (Sozialhilfe) beziehen, sind ebenfalls versichert. In diesen Fällen übernimmt der Staat die Krankenversicherungsbeiträge. Diese Mittel kommen ebenfalls aus Steuergeldern, nicht aus den Beiträgen der Versicherten.

Auch hier wird deutlich: Flüchtlinge, die erwerbstätig sind, zahlen Beiträge wie alle anderen. Flüchtlinge ohne eigenes Einkommen belasten nicht die Krankenkassen, sondern der Staat übernimmt die Kosten.

3. Ursachen für steigende Beiträge in der Krankenversicherung

Die tatsächlichen Gründe für die steigenden Beiträge in der gesetzlichen und privaten Krankenversicherung sind vielfältig und haben nichts mit Flüchtlingen zu tun. Hier einige der wesentlichen Faktoren:

• Demografischer Wandel: Die Bevölkerung altert, und ältere Menschen benötigen mehr medizinische Leistungen.

• Medizinischer Fortschritt: Moderne Technologien und Medikamente verbessern die Versorgung, sind aber auch kostenintensiv.

• Kostensteigerungen im Gesundheitssystem: Höhere Gehälter im Gesundheitssektor, Inflation und gestiegene Energiekosten belasten die Krankenkassen zusätzlich.

• COVID-19-Pandemie: Die Belastungen durch die Pandemie haben die finanziellen Reserven der Krankenkassen erheblich geschwächt.

Es ist wissenschaftlich und statistisch belegt, dass diese Faktoren maßgeblich für die Beitragserhöhungen verantwortlich sind – nicht die Flüchtlinge.

4. Rechtliche Grundlagen zur Krankenversicherungspflicht

Gemäß § 5 Abs. 1 Nr. 1 SGB V ist jeder Arbeitnehmer mit einem Einkommen unterhalb der Versicherungspflichtgrenze in der gesetzlichen Krankenversicherung versicherungspflichtig. Dies gilt unabhängig von Herkunft, Religion oder Aufenthaltsstatus. Dass Flüchtlinge keine Beiträge zahlen würden, ist schlichtweg falsch.

Private Krankenversicherungen (PKV) unterliegen einem anderen System. Dort steigen die Beiträge aufgrund von Kostenentwicklungen und der Altersrückstellung, nicht aufgrund von Flüchtlingen.

Ein heutiger Vorteil der privaten Krankenversicherungen ist, dass bereits erhebliche Beitragsreserven als so genannte Altersrückstellungen gebildet wurden, damit die Beiträge bei älteren Versicherten nicht extra ansteigen.

Gesetze Krankenversicherungen haben für das älter werden der einzelnen Personen keine Beitragsrückstellungen gebildet.

5. Mein Fazit

Die Behauptung, dass Flüchtlinge für steigende Krankenversicherungsbeiträge verantwortlich seien, ist nicht nur sachlich falsch, sondern schürt unnötige Vorurteile.

Als Experte für Renten- und Sozialrecht ist es mir wichtig, klarzustellen:

Das deutsche Krankenversicherungssystem basiert auf Solidarität, und Flüchtlinge tragen ihren Teil bei, sobald sie erwerbstätig sind.

Ich appelliere an alle, sich nicht von populistischen Aussagen verunsichern zu lassen, sondern die Fakten zu prüfen.

Die gesetzlichen Grundlagen wie das SGB V und das AsylbLG zeigen klar, dass die medizinische Versorgung von Flüchtlingen weder die Versicherten noch die Krankenversicherungen belastet.

Wer diese Zusammenhänge falsch darstellt, verbreitet nicht nur Unwahrheiten, sondern gefährdet auch den gesellschaftlichen Zusammenhalt.

Werner Hoffmann

Renten- und Sozialrechtsexperte

Ergänzung

Die Finanzierung der Krankenversicherungsbeiträge für Flüchtlinge in Deutschland variiert je nach Aufenthaltsstatus und Aufenthaltsdauer.

1. Asylsuchende in den ersten 36 Monaten des Aufenthalts:

Während der ersten 36 Monate ihres Aufenthalts in Deutschland sind Asylsuchende in der Regel nicht Mitglied der gesetzlichen Krankenversicherung (GKV). Stattdessen erhalten sie medizinische Leistungen gemäß dem Asylbewerberleistungsgesetz (AsylbLG). Die Kosten für diese Leistungen werden von den zuständigen Sozialbehörden der Länder und Kommunen getragen und aus Steuermitteln finanziert. In einigen Bundesländern wurde die elektronische Gesundheitskarte für Asylsuchende eingeführt, um den Zugang zur medizinischen Versorgung zu erleichtern. Die genaue Umsetzung und Finanzierung kann jedoch zwischen den Bundesländern variieren.

2. Anerkannte Flüchtlinge und Asylsuchende nach 36 Monaten:

Nach 36 Monaten Aufenthalt oder nach Anerkennung als Flüchtling haben die Betroffenen Anspruch auf Leistungen analog zur gesetzlichen Krankenversicherung. In diesem Fall werden sie in die GKV aufgenommen, und die Beiträge werden in der Regel von den Sozialbehörden übernommen. Die genaue Höhe der vom Staat gezahlten Beiträge kann variieren und hängt von verschiedenen Faktoren ab, einschließlich regionaler Vereinbarungen und spezifischer Regelungen.

Es ist wichtig zu beachten, dass die Finanzierung und Beitragshöhen je nach Bundesland und individueller Situation unterschiedlich sein können.

——

Und was die Abschiebeforderung der AfD und die Abschiebemotivation von Jens Spahn betrifft., hier ein kleiner Hinweis:

Wenn Ärzte mit syrische Staatsangehörigkeit (circa 6000) sowie alle syrischen Ärzte, die inzwischen eine deutsche Staatsangehörigkeit haben (circa 12.000)

Und alle Krankenpfleger, Mitarbeiter in Senioreneinrichtungen mit syrischen Wurzeln, Deutschland verlassen, dann wären dies nochmals rund 20.000 Personen.

Und so manche Hilfskraft, die mit Mindestlohn in Reinigungsbetrieb, Friseur,läden, landwirtschaftlichen Betrieben und so weiter arbeiten,

Und sollte dann noch die ukrainische Bevölkerung wieder zurückgehen? (weil plötzlich der Krieg überraschend beendet wird), dann hätten wir plötzlich 2 Millionen Menschen weniger in Deutschland.

Da würde so mancher Bürger sich darüber beklagen, wenn plötzlich viele Arbeitskräfte nicht mehr da sind.

Und ab und zu kommt dann das Gegenargument:

„Ja alles richtig, aber dann bezahle ich das ja aus meinen Steuer. Und es ist doch egal., ob ich es aus meinen Steuern oder durch meinen Krankenversicherung bezahle..“

Nun, Steuern bezahlen wir alle! Auch die Menschen, die hier im Asyl leben.

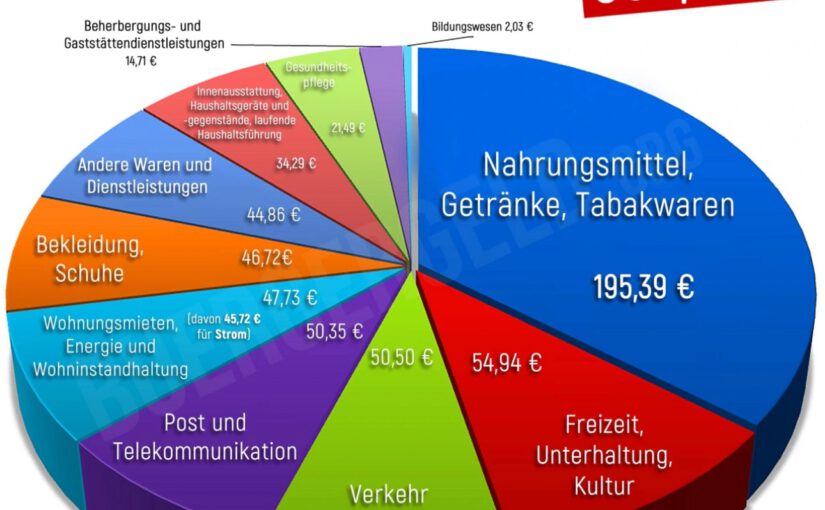

Hier ist eine Übersicht der wichtigsten Steuerarten und deren prozentualer Anteil am Gesamtsteueraufkommen in Deutschland für das Jahr 2023, basierend auf verfügbaren Daten:

Gesamtes Steueraufkommen: 915,8 Milliarden Euro (100 %)

1. Umsatzsteuer (inkl. Einfuhrumsatzsteuer):

• Einnahmen: ca. 291,4 Mrd. €

• Anteil: 31,8 %

2. Einkommensteuer (inkl. Lohnsteuer und Kapitalertragsteuer):

• Gesamteinnahmen: ca. 367,7 Mrd. €

• Lohnsteuer: ca. 236,2 Mrd. € (25,8 %)

• Kapitalertragsteuer: geschätzt ca. 20-25 Mrd. € (ca. 2,2-2,7 %)

• Anteil der gesamten Einkommensteuer: 40,1 %

3. Gewerbesteuer:

• Einnahmen: ca. 75,1 Mrd. €

• Anteil: 8,2 %

4. Körperschaftsteuer:

• Einnahmen: ca. 44,9 Mrd. €

• Anteil: 4,9 %

5. Grundsteuer:

• Einnahmen: ca. 15,1 Mrd. €

• Anteil: 1,6 %

6. Grunderwerbsteuer:

• Einnahmen: ca. 12,2 Mrd. €

• Anteil: 1,3 %

7. Erbschaft- und Schenkungsteuer:

• Einnahmen: ca. 9,3 Mrd. €

• Anteil: 1,0 %

8. Sonstige Steuern (z. B. Energiesteuer, Tabaksteuer, Versicherungsteuer):

• Gesamteinnahmen: ca. 90-100 Mrd. €

• Anteil: ca. 10,0 %

Zusammenfassung in Prozent

Steuerart Anteil am Gesamtaufkommen (%)

Umsatzsteuer 31,8 %

Einkommensteuer (inkl. Lohn- und Kapitalertragsteuer) 40,1 %

Gewerbesteuer 8,2 %

Körperschaftsteuer 4,9 %

Grundsteuer 1,6 %

Grunderwerbsteuer 1,3 %

Erbschaftsteuer 1,0 %

Sonstige Steuern 10,0 %

Und wer viel an Einkommen hat, bezahlt natürlich auch viel.

Eine der geringsten Steuern ist die Kapitalertragsteuer. Wer nur Kapitalerträge hat, bezahlt einen Abgeltungssteuersatz von 25 % zuzüglich Kirchensteuer und Solidaritätszuschlag.

Wer ein sehr geringes Gesamteinkommen hat, kann sich die Kapitalertragsteuer sogar wieder erstatten lassen.

Was hier deutlich wird ist, dass auch Menschen mit geringen Einkommen mindestens Mehrwertsteuer bezahlt.