Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Renten-Experte.de und bAV-Experte.de Werner Hoffmann

Teilzeitbeschäftigte dürfen bei Überstundenzuschlägen nicht mehr schlechter behandelt werden als Vollzeitbeschäftigte. Das entschied das Bundesarbeitsgericht in einem Grundsatzurteil in Erfurt.

Arbeitnehmerinnen und Arbeitnehmer in Teilzeit bei Überstundenzuschlägen nicht mehr schlechter behandelt werden dürfen als Vollzeitbeschäftigte. Das entschied das Bundesarbeitsgericht (BAG) in Erfurt.

Tarifliche Regelungen, nach denen Teilzeit-Arbeitnehmer erst dann Mehrarbeitszuschläge bekommen, wenn sie mit der Zahl der erbrachten Überstunden die Arbeitszeit von Vollzeitbeschäftigten überschritten haben, verstoßen demnach gegen das Diskriminierungsverbot. Eine Ausnahme wäre nur möglich, wenn die Ungleichbehandlung durch sachliche Gründe gerechtfertigt sei.

In diesem Gerichtsverfahren ging es eigentlich darum, inwieweit ein Tarifvertrag den Zuschlag bei Teilzeitkräfte weglassen darf.

Grund hierbei ist, dass meistens die Frau Teilzeitkräfte sind und damit ein echter Nachteil für die überwiegende Anzahl von Frauen besteht. Der Gleichbehandlungsgesetz.

Was gilt hier bei der betrieblichen Altersversorgung?

Auch auf die betriebliche Altersversorgung kann dieses Urteil noch wirken.

Besonders dann, wenn die betriebliche Altersversorgung durch Arbeitgeber Zuschüsse bei Teilzeitkräften geringer ist.

Arbeitet beispielsweise eine Teilzeitkraft 50 % und würde nur den halben Beitragszuschlag zur betrieblichen Altersversorgung erhalten, dann wäre dies unter Umständen ein Nachteil, wenn die Teilzeitkraft beispielsweise regelmäßig länger arbeitet und der Zuschuss nicht angepasst wird.

Vielleicht gibt es bei diesem Urteil in der Urteilsbegründung weitere Informationen.

Es ist durchaus vorstellbar, dass ein Arbeitnehmer einen höheren Arbeitgeberfinanzierten Beitragszuschuss erhalten muss, wenn der Beitragszuschuss bei einer längeren Arbeitszeit nicht angehoben wird.

Im extrem würde dies bedeuten, dass die Teilzeitkraft, die beispielsweise um 50 % auf Vollzeit Überstunden macht, nicht eine Beitragsanhebung des Arbeitgebers erhält. Dies wäre sicherlich falsch.

Welche perfide Strategie steckt hinter der Forderung nach mehr Überstunden Steuer- und sozialversicherungsfrei?

Ein Beitrag von Marcel Fratzscher und Kommentar von Werner Hoffmann

Marcel Frantzscher Präsident DIW Berlin – Deutsches Institut für Wirtschaftsforschung

Muss in Deutschland mehr gearbeitet werden? Die Forderung zur #Steuerbefreiung von #Überstunden ist aus fast jeglicher ökonomischer Perspektive falsch und kontraproduktiv. Die gute Nachricht ist, dass Deutschland einen Teil seines Arbeitskräftebedarfs anders decken könnte

Meine Kolumne bei Zeit Online mit M Beckmannshagen & A Sperling:

Der Vorwurf, die junge Generation #GenZ mangele es an #Leistungsbereitschaft und Arbeitswille, ist auch durch die Fakten widerlegt.

Fakt ist: #Beschäftigung in Deutschland ist heute auf Rekordhoch – niemals in den letzten Jahrzehnten waren mehr Menschen in #Arbeit und wurden gesamt mehr Stunden im Jahr gearbeitet:

Aus ökonomischer Sicht ist gibt es 6 starke Argumente gegen die steuerliche Priviligierung von Überstunden:

1. Eine steuerliche Förderung von Überstunden würde zu kaum mehr geleisteten Arbeitsstunden führen – Beispiel Frankreich, wo Überstunden im Jahr 2007 von der Einkommensteuer befreit wurden:

Der einzige Effekt der Reform war, dass hochqualifizierte Arbeitnehmer*innen mehr Überstunden deklarierten, um von den steuerlichen Vorteilen zu profitieren.

Selbst bei geringem bis keinem Effekt auf das Arbeitsangebot entstehen dem Staat erhebliche Kosten durch sogenannte #Mitnahmeeffekte entstehen.

Es ist ein Widerspruch zu Lindners Insistieren zur Einhaltung der #Schuldenbremse – Förderungen von Überstunden würde weitere Kürzungen vor allem bei Investitionen in Infrastruktur, Bildung und Nachhaltigkeit bedeuten.

Es könnte die Unterschiede zwischen Männern und #Frauen wieder vergrößern und die unausgewogene Aufteilung von Erwerbs- und Carearbeit weiter zementiert.

Eine Steuerbefreiung von Überstunden würde falsche Anreize innerhalb von Unternehmen setzen. Diese sollten in die #Produktivität ihrer Beschäftigten investieren, anstatt die Arbeitszeit zu erhöhen.

Eine an Vollzeitstunden gekoppelte Steuererleichterung würde Arbeitnehmerinnen in Teilzeit außer Acht lassen, bei denen jedoch das größte Potenzial zur Arbeitszeitausweitung besteht.

Das Erstaunliche an den Vorschlägen des Bundesfinanzministers ist, dass es viel bessere Alternativen gibt, um dem Arbeitskräftebedarf in Deutschland zu begegnen, ein besseres Funktionieren des Arbeitsmarktes zu gewährleisten und auch für den Staat Geld einzusparen.

Denn das größte ungehobene Arbeitskräftepotenzial ist die Erwerbstätigkeit von Frauen und die Integration von vielen der heute 3,3 Millionen Schutzsuchenden in den Arbeitsmarkt.

Die gute Nachricht ist, dass Deutschland einen Teil seines Arbeitskräftebedarfs decken könnte, wenn die Hürden für die Erwerbstätigkeit von Frauen reduziert und die Integration von Migrantinnen in den Arbeitsmarkt besser gefördert würden.

Eine Reform des #Ehegattensplitting könnte nicht nur zügig umgesetzt und schnelle Erfolge herbeiführen, sondern auch dem …..

Das Thema Mehrarbeit durch Überstunden und Steuerbefreiung ist wohl nur die halbe Wahrheit.

Wenn Überstunden steuerfrei gestellt werden sollen, dann wird wohl auch eine Sozialversicherungsfreiheit beinhaltet sein.

Somit würden die geleisteten Überstunden dazu führen, dass die Sozialkassen Beiträge von Arbeitnehmern und Arbeitgebern fehlen.

Für die Arbeitgeber Reingewinn von rund 22 bis 24 %, denn dadurch würden die Arbeitgeber Beiträge zu der

– Krankenversicherung

– Pflegepflichtversicherung

– Gesetzlichen Rentenversicherung

– Arbeitslosenversicherung

– Berufsgenossenschaft

– Umlage 1 und 2 sowie Insolvenzgeldumlage

einsparen und den Sozialkassen fehlen. Hinzu kommen dann – je nach Tarifvertrag auch noch verminderte Beiträge in der betrieblichen Altersversorgung.

Arbeitnehmer müssten dann zwar auch keine Sozialversicherungsbeiträge bezahlen, hätten aber dann auch daraus dann auch geringere Leistungsansprüche.

Bekannt ist dieser Effekt aus dem Kreis der Gastronomie und Friseure: Trinkgelder werden nicht in der Steuer und Sozialversicherung erfasst. Was zunächst schön aussieht, ist und war jedoch in der Coronaphase katastrophal und ist auch in der Rente schlecht.

Gastronomiekräfte und Friseure hatten die Coronahilfe – Kurzarbeitergeld – nur aus dem verbeitragten Gehalt erhalten. Und auch in der Rentenberechnung bleiben Trinkgelder unberücksichtigt.

Verdient ein Kellner Brutto 2.500 Euro zuzüglich 1.200 Euro Trinkgeld, dann wird die Rente nur aus dem Bruttobeitrag erwirtschaftet.

Dieser Kellner erhält dann in der Rente eine Rente, die nur aus den 2.500 Euro berechnet wird.

Unterstellt man, dass dieser Kellner immer Kellner war und im Verhältnis zu anderen Rentenversicherten verdient hat, dann fällt der Kellner in der Rente in ein Rentenloch. Ggf. Erhält er sogar einen Zuschlag zur Grundrente, der nicht durch seine Beiträge, sondern durch die Allgemeinheit finanziert werden müsste.

Effekt: Die Sozialversicherungs-Beitragsentlastung des Arbeitgebers würde wieder durch die Allgemeinheit finanziert und die Leistungsansprüche der Arbeitnehmer, die Überstunden leisten, würden gekürzt.

Dies wären nicht nur Renten, sondern Krankengeld, Arbeitslosengeld, Kurzarbeitergeld etc.

In der Phase nach Corona und auch in dieser Phase war dies auch ein Grund, warum viele Gastrokräfte durch diese geringere Coronahilfe den Nachteil ihres Jobs (Trinkgeld) bemerkt hatten und heute in anderen Berufen tätig sind,

——

Dass es der FDP und der CDU, CSU bei einer Freistellung der Überstunden nicht nur um Steuern geht, sondern auch um Verringerung der Beiträge geht, wird hier verschwiegen.

Zwangsweise würde so klammheimlich auch die Rente erheblich gekürzt und müsste dann durch die Allgemeinheit bezahlt werden.

Den Gewinn daraus hat letztendlich der Arbeitgeber!

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Ein zu niedriger Mindestlohn führt zu einer niedrigen Rente, die dann durch die Allgemeinheit bezahlt werden muss

Petition – #Arbeit muss sich #lohnen! Mindestlohn muss so hoch sein, dass nach 45 Jahren eine Rente über der Grundsicherung entsteht!

Warum ist diese Petition wichtig? Gestartet von Werner Hoffmann

Wer 45 Jahre zum Mindestlohn gearbeitet hat, erhält eine Rente unterhalb der Grundsicherung.

Diese Situation ist nicht nur ungerecht, sondern auch ein Zeichen dafür, dass Arbeit in unserem Land nicht genug wertgeschätzt wird.

Es ist an der Zeit, dass wir die Würde und den Wert von Arbeit anerkennen und sicherstellen, dass jeder Arbeiter einen fairen Lohn erhält.

Wir fordern eine Erhöhung des Mindestlohns auf 15,77 € pro Stunde. Dies würde nicht nur dazu beitragen, die Lebensqualität von Millionen von Arbeitnehmern zu verbessern, sondern auch sicherstellen, dass sie im Alter eine angemessene Rente erhalten.

Laut dem Deutschen Gewerkschaftsbund (DGB) liegt das Armutsrisiko für Rentnerinnen und Rentner bei einem Stundenlohn unterhalb von 12 Euro bei fast 50%.

MiteinemMindestlohn von 15,77 €könntenwirdiesesRisikoerheblichreduzieren.

Es ist Zeit für Veränderung. Es ist Zeit für Gerechtigkeit. Unterzeichnen Sie diese Petition heute noch und helfen Sie uns dabei zu gewährleisten ,dass jeder Arbeiter einen gerechten Lohn erhält.

Das #Bürgergeld ist ein #Existenzminimum. Nun versuchen bestimmte Parteien (CDU, CSU und FDP) den Warenkorb für das Existenzminimum so umzugestalten, dass das Existenzminimum in Euro kleiner wird. Dies hätte jedoch auch Auswirkungen auf die Aufstockung, die bei einem Mindestlohn auf Antrag gezahlt werden muss.

Das #Lohnabstandsgebot sagt aus, dass der Lohn höher sein muss, als das #Existenzminimum.

Daraus ergibt sich in der Folge, dass der #Mindestlohn zu niedrig ist.

Dies wird schon dadurch deutlich, dass nach 45 Jahren Mindestlohn eine Rente unterhalb des Existenzminimums entsteht.

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 € = 1.186,26 €

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

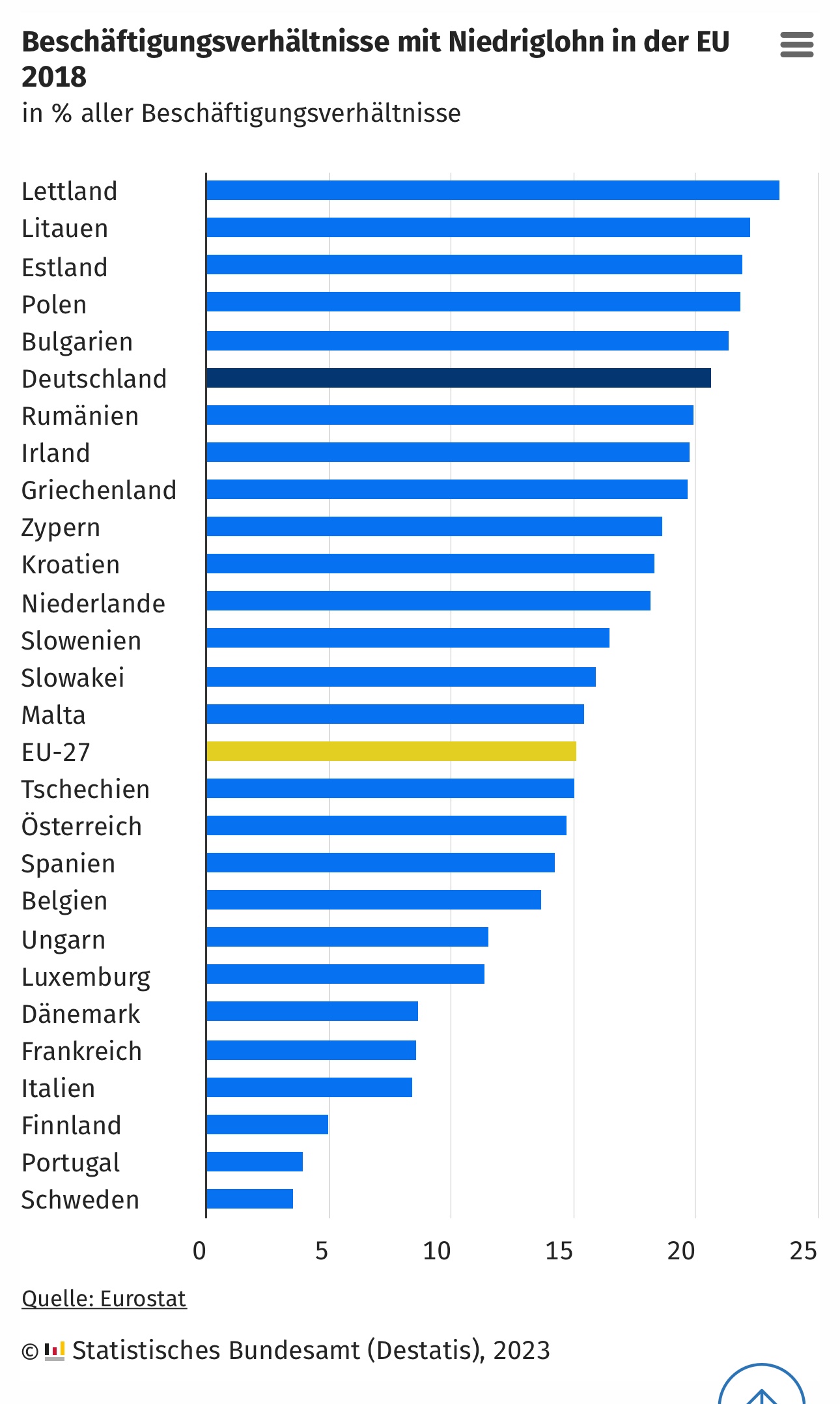

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

Die ungleiche Vermögensverteilung und ungleiche Bezahlung

Man kann auch nicht alles Vermögen in einer #Leistungsgesellschaft gleich verteilen.

#ABER:

Eines wäre wichtig.

Der #Mindestlohn von 12 bzw. demnächst 12,41 Euro ist nicht in Ordnung. Nach meinen Berechnungen müsste der Mindestlohn bei mtl. 2.650 Euro sein.

Warum?

Ein #Monatslohn von 2.650 Euro ergibt ein einen Stundenlohn von 15,77 Euro (2.650:21 Tage : 8 Stunden).

Bei einem derzeitigen Mindest-Stundenlohn 12,41 € (ab 1.1.2024, davor 12 Euro) ergibt sich bei Familien oft die Situation, dass beim jetzigen Mindestlohn eine #Aufstockung notwendig.

Diese Aufstockung bezahlt das Jobcenter.

Dadurch wird dann das #Bürgergeld – #verfassungsrechtlich anspruchsberechtigte #Existenzminimum – gezahlt.

Aufgrund der Tatsache, dass der Arbeitgeber zu niedrige Löhne bezahlt, muss dann der #Staat durch eingenommene Steuergelder für diese Differenz aufkommen (zuzüglich der daraus entstehenden Verwaltungskosten).

ABER NICHT NUR DAS! Zusätzlich entstehen für die gesetzliche Rente zu niedrige Rentenansprüche.

Selbst bei 45 Jahren Vollbeschäftigung ergibt sich ein Rentenanspruch von 45 Jahre x 37,60 x ((12,41x8x21 Tg.x12Mon): 43.142)= 981,21 Bruttorente abzüglich GKV, Pflege, also etwa 900 Euro vor Steuern.(*1) .

Aufgrund von dieser niedrigen Rente erfolgt dann die Grundsicherung (inkl. Mietzuschuss).

Bei einem Mindestlohn von 15,77 ergibt sich eine Rente wie folgt: 45 Jahre x 37,60 x (31.800 : 43.142)= 1.247,17 Brutto

(*1) Thema #Grundrente Zwar gibt es in bestimmten Fällen einen Zuschlag auf die Rente. Allerdings sind hierzu mindestens 33 Jahre mit mindestens jährlich 0,3 Entgeltpunkten (bzw. mtl. 0,025 Entgeltpunkte) notwendig. Das sind im Jahr 2023 monatlich rund 1079 Euro brutto.

Eine Reihe der Geringverdiener erfüllen jedoch die Voraussetzungen für die Grundrente nicht und erhalten dann doch die Grundsicherung, denn Jahre unterhalb der Entgeltpunkte werden nicht angerechnet.

Die Folgen der zu niedrigen Lohnzahlungen muss letztendlich die Gesellschaft bezahlen.

Egal, ob es sich im aktiven Arbeitsleben um #Aufstockung, #Wohngeld oder ab der Rente um Grundsicherung , Mietzuschuss oder Wohngeld handelt:

Die Folgen des zu niedrigen Mindestlohnes muss die Gesellschaft tragen

Aus diesem Grund muss der Mindestlohn auf 15,77 Euro je Stunde angehoben werden.

Rentenexperte Werner Hoffmann

www.Renten-Experte.de

Nur wenn die gesetzliche Rente oberhalb der Grundsicherung liegt, ist später der Staat – also jeder Steuerzahler nicht belastet. Ansonsten muss Grundsicherung gezahlt werden und es entstehen auch wieder dafür Verwaltungskosten.