Eine private Rentenversicherung ist eine freiwillige, eigenverantwortliche Altersvorsorge (3. Schicht), bei der Versicherte Beiträge an eine Versicherung zahlen, um im Rentenalter eine lebenslange monatliche Rente oder eine einmalige Kapitalabfindung zu erhalten. Sie dient dazu, die gesetzliche Rente aufzustocken, die Rentenlücke zu schließen und den Lebensstandard zu sichern.

Derzeit ist die Geschichte der gesetzlichen Rentenversicherung mit den größten Reformen dort nachlesbar.

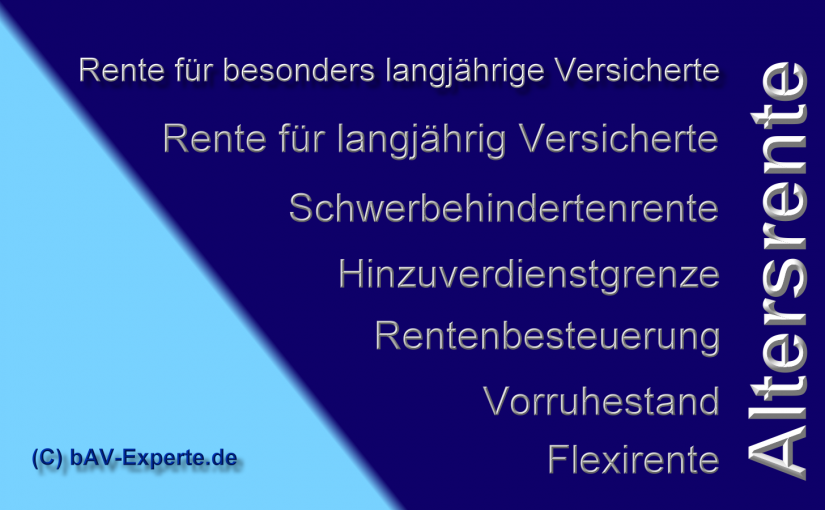

Ebenso gibt es bereits Tipps beispielsweise zur „Rente mit 63“, wie sie im Volksmund genannt wird (Rente für besonders langjährig Versicherte) Link: –> https://www.renten-experte.de/content/news/

Viele Arbeitnehmer denken bei der Rente „mit 63“, dass man ohne Abschläge nach 45 Versicherungsjahren in Rente gehen kann. Im Jahr 2018 haben 251.000 Versicherte einen Antrag auf „Rente mit 63“ – so wie sie im Volksmund genannt wird – gestellt. Der richtige Begriff lautet im Übrigen „Rente für besonders langjährig Versicherte“. Wer die Voraussetzungen erfüllt, darf „ohne Rentenabschlag“ diese Rente nutzen. Es gibt jedoch auch eine Reihe von Versicherten, die aufgrund einzelner Monate trotzdem einen Abschlag erhalten. Warum, das wird nachfolgend erklärt.

Allerdings sind hierbei eine Reihe von Bedingungen zu erfüllen. Im Übrigen ist der Slogan „Rente mit 63“ nicht ganz richtig.

Vorruhestand – Rente mit 63 – Rente für besonders langjährig Versicherte

So gibt es eine Reihe von Bedingungen, die bei einer vorzeitigen Rente erfüllt sein müssen.

Die Rente mit 63 wächst – wie auch die Regelaltersgrenze von Jahr zu Jahr an. Wer beispielsweise 1964 geboren wurde, bekommt die abschlagsfreie Rente erst mit 65 Jahren. Wer vor 1.1.1953 geboren wurde, bekommt die abschlagsfreie Rente mit 63 Jahren.

Vortrag Rente

Rente „mit 63“ ist vom Geburtsjahr entwickelt sich zu Rente mit 65

Geburtsjahr

Anhebung auf Alter Jahr+Monate

1953

63 + 2

1954

63 + 4

1955

63 + 6

1956

63 + 8

1957

63 + 10

1958

64

1959

64 + 2

1960

64 + 4

1961

64 + 6

1962

64 + 8

1963

64 + 10

Wartezeit von 45 Versicherungsjahren muss erfüllt sein

Damit ein Versicherter auch den Anspruch auf eine Rente hat, muss die Wartezeit von 45 Jahren auch erfüllt sein. Ansonsten kann eine Rente nur mit Abschlägen in Anspruch genommen werden. Bei der Warterzeiterfüllung kann es auf jeden Monat ankommen.

Welche Zeiten werden bei der Wartezeiterfüllung berücksichtigt?

Pflichtbeiträge für eine versicherte Beschäftigung

Berücksichtigungszeiten Pflege und Kindererziehung (bis zum 10. Lebensjahr)

Ersatzzeiten (z. B.: zum Beispiel durch Kriegsgefangenschaft, NS-Verfolgung, Flucht und politische Haft in der DDR )

sowie seit 1.7.2014:

Freiwillige Beiträge (wenn mind. 18 Jahre mit Pflichtbeiträgen f. versicherungspflichtige Tätigkeit vorhanden sind)

Leistungsbezug aus

gesetzliche Arbeitsloseenversicherung ALG 1 (allerdings nicht für ALG1-zeit in den letzten zwei Jahren vor Rentenbeginn)

der gesetzl. Krankenversicherung (Krankengeld)

gesetzlicher Unfallversicherung (verletztengeld)

Übergangsgeld aus der Sozialversicherung

Nicht anrechenbar sind:

Arbeitslosengeld 2 (Hartz IV)

Arbeitslosenhilfe

Anrechnungszeiten nach §58, 252, 252 a SGBIV ohne Entgeltersatzleistung

Fataler Fehler kostet den Versicherten viel Geld

Wer mit seinem Arbeitgeber vereinbart aus dem Beschäftigungsverhältnis auszuscheiden und dann beispielsweise zwei Jahre vor dem Rentenbeginn sich arbeitslos meldet, wird wohl Pech haben, wenn er die „Rente für besonders langjährig Versicherte“ beantragt. Da Arbeitslosenzeiten mit ALG I – Bezug in den letzten 2 Jahren vor dem Rentenbeginn auf die 45-jährige Wartezeit nicht angerechnet werden, könnte eine Rente nur mit Abschlag genutzt werden. Es gibt jedoch eine Ausnahme: Sollte der Arbeitgeber vollständig insolvent sein, dann wird die Arbeitslosenzeit trotzdem berücksichtigt.

Hierbei gibt es jedoch eine Möglichkeit, die wenig bekannt ist:

Wer in einer ALG1-Zeit einen Minijob annimmt, ist in der Rentenversicherung pflichtversichert, wenn er die Befreiung nicht beantragt. Zwar wird der Teil, der nach Abzug der Werbungskosten monatl. 165 € übersteigt, auf das Arbeitslosengeld angerechnet, allerdings könnte durch die Erfüllung der Wartezeit dann eine Rente ohne Abschlag lebenslang erreicht werden.

Aus diesem Grund sollten Arbeitnehmer – bevor sie ihr Beschäftigungsverhältnis gegen ALG I eintauschen – die Voraussetzungen für die rentenabschlagsfreie Rente auf jeden Fall von einem Rentenberater abklären lassen.

Hinzuverdienst bei der Rente vor der Regelaltersgrenze

Wer vor der Regelaltersgrenze in Rente geht, sollte auch berücksichtigen, dass ein Hinzuverdienst – bis zur Regelaltersgrenze (je nach Geburtsjahr zwischen 65 – 67 Jahren) nicht unbegrenzt erfolgen kann. Bis zu jährlich 6.300 € ist ein Hinzuverdienst (Erwerbseinkommen / Arbeitseinkommen) nicht problematisch. Hierbei werden Einkünfte aus einer Beschäftigung und einer selbstständigen Tätigkeit berücksichtigt. Hierbei sind jedoch auch die Einnahme aus einer Photovoltaik-Anlage (selbstständige Tätigkeit) zu berücksichtigen. Darüber hinaus gibt es individuell zu berechnende Freibeträge.

Die Darstellung „Rente für besonders langjährig Versicherte“ ist nur ein Auszug nach bestem Wissen und Gewissen. Ein Rechtsanspruch auf Vollständigkeit kann hieraus nicht abgeleistet werden. Sprechen Sie mit einem rechtskundigen Rentenberater und lassen Sie Ihre individuellen Voraussetzungen prüfen.

Eines ist sicher: Die Rente

Allerdings sollte diese auch frühzeitig geplant und die Voraussetzungen geprüft werden.

Bei der Rentenplanung sollten auch die Ansprüche aus der betrieblichen Altersversorgung frühzeitig in die Planung einbezogen werden, damit auch bei der betrieblichen Altersversorgung der richtige Schritt gemacht wird.

Gesetzliche Rentenversicherung Ein Netzwerk von Beratern ist notwendig

In einem Fernsehbericht des MDR-Zitat wurde das Thema Freiwillige Zuzahlungen in die #gesetzliche #Rentenversicherung veröffentlicht. Bei der Prüfung von Sonderzahlungen sind vielfältige Bereiche zu beachten.

Zitat:

„Zusatzbeiträge für Vorruhestand immer beliebter

Rentenversicherte zahlen freiwillige #Zusatzbeiträge, um vorzeitig abschlagsfrei in Rente gehen zu können.

2017 nutzten über 11.600 Menschen diese Möglichkeit. Im Jahr zuvor waren es noch weniger als 4.500.“

Inwieweit Sonderzahlungen in die gesetzliche Rentenversicherung interessant sind, sollte unbedingt jedoch aus mehreren Perspektiven betrachtet werden. Besonders bietet sich ein Team aus folgenden Berufsfeldern an:

Steuerberater, steuerlich

Rentenberater, renten- sowie krankenversicherungsrechtlich

bei einem Versicherungsvermittler (Versicherungsvarianten)

Spezialisten für betriebliche Altersversorgung (ideal Betriebswirt f. betriebliche Altersversorgung)

Grundsätzlich sind vor der freiwilligen Einzahlungen in die gesetzliche Rentenversicherung folgende Punkte interessant und zu beachten:

Das Beraterteam für die Rente: Steuerberater, Rentenberater, Betriebswirt für betriebliche Altersversorgung (FH), Generationenberater (Zertifizierung IHK), Seniorenberater (Zert. NWB-Akademie)

Für Versicherte in den neuen Bundesländern sind Sonderzahlungen grundsätzlich interessanter; zumindest noch so lange, wie die Beitragsbemessungsgrenzen unterschiedlich sind.

Wer länger als der Durchschnitt lebt, profitiert davon.

Wenn der Versicherte bspw. verheiratet ist, profitiert auch der Hinterbliebene durch eine höhere Hinterbliebenenrente; die Witwen-/Witwerrente beträgt regelmäßig 55 bzw. 60%.

Geht der Versicherte früher in Rente, ist der steuerpflichtige Anteil der Rente geringer.

Sonderzahlungen können bei intelligenter Gestaltung steuerlich geltend gemacht werden.

Eine höhere Rente führt oft zu einem höheren Krankenkassenbeitrag. Je nach Art der Krankenversicherung (KVdR, freiwillig gesetzlich versichert oder privat krankenversichert) kann der Krankenversicherungsbeitrag durch eine Zuzahlung höher sein.

Stirbt der Versicherte früher (ohne Anspruch auf Hinterbliebenenversorgung), dann ist die Sonderzahlung umsonst gewesen. Bei einer Privaten Rentenversicherung als Sofortrente (mit Beitragsgarantie) würden die Erben (Bezugsberechtigten) die Rente weiter erhalten.

Im Zusammenhang mit einem frühzeitigen Todesfall ist noch folgendes zu beachten:

Wird der Einmalbeitrag in einem Fonds, Bankguthaben oder als „Sofortrente mit Beitragsrückgewähr“ angelegt, wird der Kapitalbetrag dem steuerpflichtigen Erbe hinzugerechnet. Hierdurch ist die Erbschaftsteuer höher, als bei einer „Sofortrente mit Rentengarantiezeit„.

Spielt die Erbschaftsteuer eine Rolle, dann ist eine Rentenversicherung mit Rentengarantiezeit eher empfehlenswert. Allerdings müssen hierbei auch gewisse Vertragskonstellationen beachtet werden, damit Erbschaftsteuer, Erbrecht sowie andere steuerliche Punkte ideal genutzt werden können (z. B. auch § 14 Abs. 1 BewG).

Last, but not least darf nicht vergessen werden, dass die gesetzliche Rentenversicherung nach dem sogenannten Umlagesystem finanziert wird.

Derzeit finanzieren etwa 45 Mio. Erwerbstätige insgesamt 24,7 Mio. Renten, davon 17,7 Mio. Altersrenten. In den kommenden 25-30 Jahren sinkt die Anzahl der Erwerbstätigen auf etwa 32 Mio., wobei die Anzahl der Rentner erheblich ansteigen wird. 2011 waren ca. 16,8 Mio 65 Jahre und älter. Im Jahr 2017 sind betreits 17,7 Mio. Menschen 65 Jahre.

Gemessen am prozentualen Gesamtanteil der Bevölkerung ergab sich in der Vergangenheit folgendes Bild:

1960: 11,6 %

1970: 13,8 %

1980: 15,5 %

1990: 14,9 %

2000: 16,6 %

2010: 20,6 %

2016: 21,2 %

In den kommenden 40 Jahren wird der Anteil der Generation 65 Plus etwa 35 % betragen.

Derzeit ist die Finanzierung der Renten aufgrund der hohen Erwerbsquote unproblematisch. Dies wird sich durch den demografischen Wandel erheblich verändern. Inwieweit eine heutige Sonderzahlung „rentiert“, ist deshalb kritisch wirklich auch im Einzelfall zu prüfen.

Inwieweit die gesetzliche Rentenversicherung als Umlagesystem mit einer Rentensicherung von 48 % erhalten bleibt, ist deshalb kritisch zu betrachten. Rentenabsenkungen, die sich dann auch auf freiwillige Zuzahlungen auswirken, sollten hierbei berücksichtigt werden.

Die Prüfung sollte deshalb durch ein Beraterteam oder die Nutzung der o. g. Berufsfelder stattfinden.

Werner Hoffmann 1. Vorsitzender Forum-55plus.de e. V. Generationenberater (Zert. IHK), Seniorenberater (Zert. NWB-Akademie) Betriebswirt für betriebliche Altersversorgung (FH) Smartphone 0177 27 166 97 www.bAV-Experte.de —————————————- Fachautor – Notfallordner-Vorsorgeordner.de – – bAV-Leitfaden.de –forum-55plus.de e.V. Gemeinnütziger Verein für die Generation 55-plus

#Beratungsansatz einmal anders – #Notfallordner-#Vorsorgeordner. Der #Notfallordner wurde von 2000-2003 entwickelt, laufend aktualisiert und bietet einen guten #Beratungsansatz und eine hohe Weiterempfehlungsquote in der Familie und im Umfeld des Kunden.

Notfallordner Vorsorgeordner

Notfallordner Vorsorgeordner Notfallmappe Vorsorgemappe Notfallplan Notfallkoffer -www.notfallordner-vorsorgeordner.de – Egal wie die Bezeichnung lautet. Auf den Inhalt kommt es an.

Neben den allg. Tipps zu #Generalvollmacht, #Vorsorgevollmacht gibt dieser Notfallordner auch #Bedarfshinweise zur #Pflege-, #Hinterbliebenenversorgung, #Berufsunfähigkeit und #betriebliche #Altersversorgung, sowie der Gestaltung des Bezugsrechtes bei der

Unfallversicherung

Rentenversicherung

Lebensversicherung

Berufsunfähigkeitsversicherung

Für #Steuerberater bietet sich hierdurch die Möglichkeit Zusatzleistungen an die #Mandanten zu vermitteln.

Notfallordner

#Anwälte können durch den Notfallordner-Vorsorgeordner eine effektive #Mandatenberatung durchführen, wenn es um die Themen

– #Generalvollmacht

– #Vorsorgevollmacht

– #Unternehmervollmacht

– #Sorgerechtsverfügung

– #Patientenverfügung

– #Betreuungsverfügung

– #Organspende

– #Bestattungsverfügung

– #Testament

– #Erbrecht

– #Erbschaftsteuer

– #Vermögensübertragung

geht.

Den Notfallordner-Vorsorgeordner gibt es in folgenden Versionen:

#Notfallordner Privat

#Notfallordner #Beamte

#Notfallordner #Heilberufe

#Notfallordner #Apotheker

#Nofallordner #Ärzte

#Notfallordner #Zahnärzte

Notfallordnerausgaben für Selbstständige und Unternehmer bzw. Unternehmen

#Demografie – Bereits jeder Fünfte ist über 65 Jahre

In Deutschland leben rund 17,7 Millionen Personen ab 65 Jahren, dies entspricht einem Anteil von 21,4 % an der Gesamtbevölkerung, gibt das Statistische Bundesamt in einer Pressemitteilung vom 27. September 2018 für den Stichtag 31. Dezember 2017 bekannt.

Vor 20 Jahren hatte es etwa 13,0 Millionen Personen der Generation 65+ gegeben. Das waren 15,8 % der Gesamtbevölkerung.

Die Generation 65Plus gehört zu den wenigen Wachstumsbereichen. Diese Entwicklung wird such auch auf viele Branchen und Produkte auswirken.

Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Die Altersversorgung ist ein sehr komplexer Bereich. Wer nur den Sparvorgang darunter versteht, ist als Berater oder Vermittler Amateur, denn gerade bei der Altersversorgung greifen viele Themenbereiche ineinander.

Gesetzliche Rentenversicherung, betriebliche Altersversorgung, private Altersversorgung in den verschiedenen Sparformen, staatliche Förderung, steuerliche Auswirkungen, Erbrecht und Erbschaftsteuer, Sozialversicherung, Krankenversicherung der Rentner, Pflegeversicherung und Pflegefall gehören mindestens dazu.

Und dies ist auch der Grund, warum beispielsweise ein Steuerberater oder ein Bankvermittler alleine keine ausreichenden Kenntnisse hat. Denn der Steuerberater hat in der Regel natürlich spezielle Kenntnisse in der Steuer und dies im Detail auch von Steuern, die nicht zur Altersversorgung gehören (z. B. Umsatzsteuer. Grunderwerbsteuern).

Und auch die Bankberater kennen sich meist nicht in der Altersversorgung aus, denn auch ihnen fehlen viele Kenntnisse (gesetzliche Rentenversicherung, Pflegeversicheurng usw.).

Auch bei vielen Versicherungsvermittlern oder Maklern sind die Kenntnisse nur oberflächig vorhanden, wenn sie keine Ausbildungsförderungen durch den Betrieb erhalten oder sich selbst fortbilden.

Ausgezeichnete Arbeitgeber in der Versicherungswirtschaft fördern die Aus- und Weiterbildung ihrer Mitarbeiter über eine Grundausbildung hinaus. Diesen Betrieben ist bewusst, dass eine Beratung in der Altersversorgung heute sehr umfangreich ist und hierzu auch Fachwissen aus der Peripherie (z. B. Erbrecht, Steuerrecht, Generationenberatung, Sozialversicherung) notwendig ist, um langfristig eine gute Kundenberatung sicherzustellen.

Eine digitale Unterstützung der Berater alleine wird nicht ausreichen, ist aber ebenso notwendig.

Für eine umfangreiche Beratung in der Altersversorgung ist heute folgendes Aus- und Weiterbildungsprogramm notwendig:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler wichtig.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

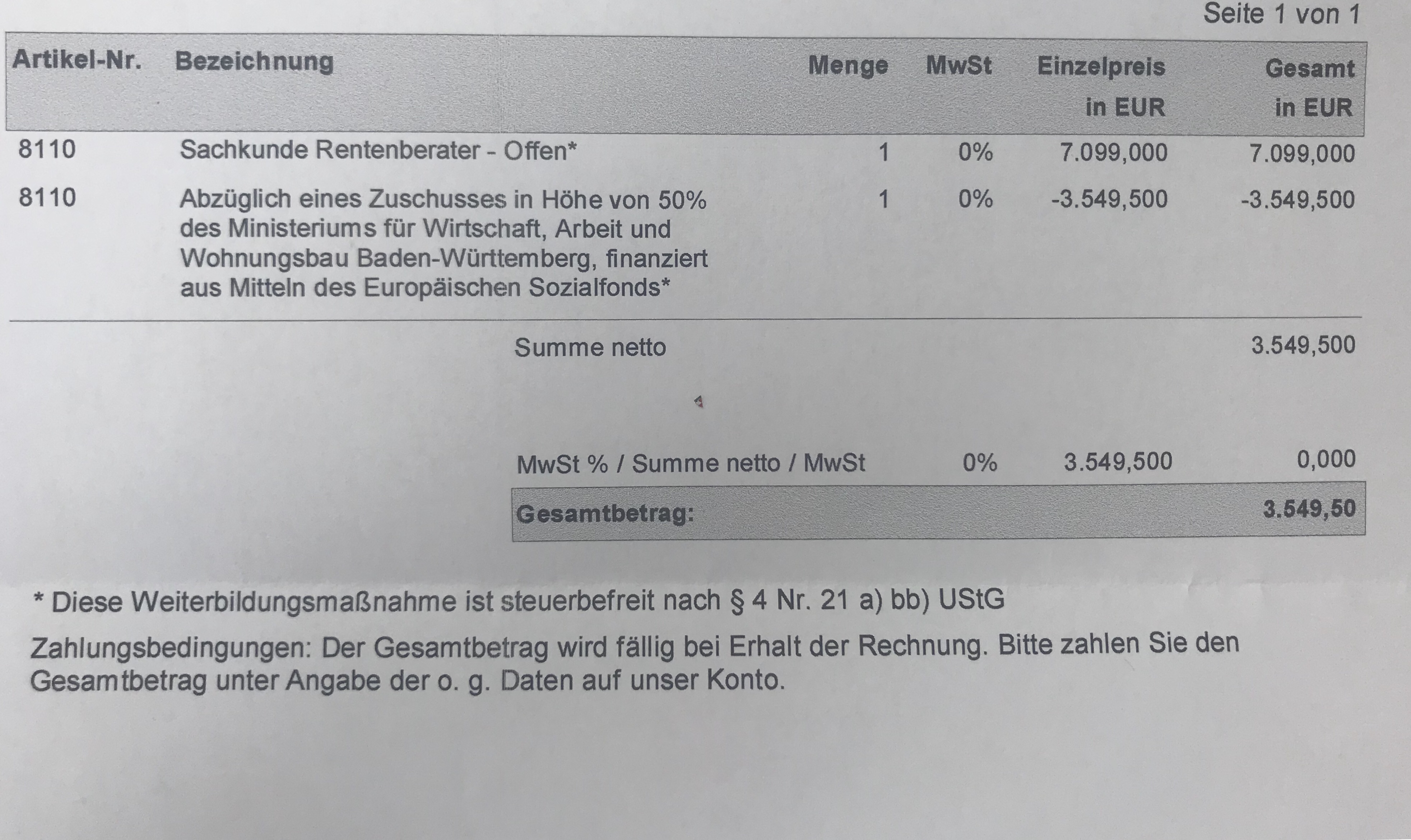

In Baden-Württemberg wird die Sachkunde in 2018 finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch. Weitere Informationen auch beim Campus-Institut –>Link.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

In der Presse wurde am 29.11. ein Interview mit dem Chefvolkswirt der Allianz veröffentlicht, das die Konsequenzen der derzeitigen Weltwirtschaft deutlich macht.

Zitat:“

Unsere Stellungnahme:

Ein mittelfristiger Konjunkturabschwung in Europa und anderen Industrieländern mit einem langfristigen Niedrigzins wird es alleine schon durch den demografischen Wandel geben.

Durch zu wenig Kinder pro Frau (ca 1,5) wird die Bevölkerung kleiner. Wir haben ca 40% zu wenig Nachwuchs (2,1 wären notwendig).

Der Anteil der älteren Bevölkerung (65plus) beträgt derzeit 20 % und wird auf 1/3 anwachsen.

Konsequenzen sind vielschichtig.

Durch den demografischen Wandel wird es

– mehr Vermögen und Sachwerte je Einwohner

– Weniger Erwerbstätige (derzeit 45 Mio. In 25 Jahren noch ca 32 Mio.)

– leerstehende Immobilien (derzeit 38 Mio., notwendig sind in ca. 25 Jahren noch 30 Mio.)

– schwer finanzierbare Sozialsysteme (gesetzl. Rente, gesetzliche Kranken- und Pflegeveesicherung)

– schließende Betriebe bei KMU wegen Personalmangel und fehlender Unternehmensnachfolge

geben.

Das sind auch die Gründe für einen langfristigen Niedrigzins.

Wer auf langfristig ansteigende Zinsen setzt, wird sicherlich enttäuscht werden.

Wer die eigene Altersversorgung plant, sollte immer die Entwicklung des demografischen Faktors berücksichtigen, der zu dem Zeitpunkt besteht, wenn man selbst in Rente geht.

Sicherlich für den einzelnen Bürger ein schwieriges Unterfangen, aber nicht ganz unmöglich.

Hierzu einige Bespiele:

Altersversorgung

Die „doppelte Haltelinie (20 % Höchstbeitrag, 48 % Rente) wurde bis 2025 beschlossen, also für die kommenden 7 Jahre. Mittel- und langfristig ist dies nicht möglich, auch nicht steuersubventioniert.

Der Aufbau einer zusätzlichen Altersversorgung über private Vorsorge und Betriebsrente ist dringend notwendig.

Wie die private Vorsorge gestaltet werden soll, unterscheidet sich stark durch den zukünftigen Rentenbeginn.

Wer auf Immobilien alleine setzt, sollte nicht die Vergangenheit in die Zukunft interpolieren. Zwar haben wir derzeit zu wenig Wohnimmobilien (insbesondere in Ballungsräumen), allerdings wird sich dies in den kommenden Jahren verändern. Die selbstgenutzte Wohnimmobilie macht natürlich Sinn. Wer aber seine private Altersversorgung auf Immobilien aufbaut, sollte die Altersstruktur der Bevölkerung auch zu dem Zeitpunkt betrachten, in dem die Altersrente beginnt.

Bezüglich der Ballungsräume sollte auch der Kulturwandel und die technische Entwicklung nicht ganz außer Acht lassen. So werden autonom fahrende PKW’s auch dazu führen, dass die Ballungsräume an Interesse nachlassen.

Insofern sollten rentennahe Jahrgänge auch ins Auge fassen, vermietete Immobilien zu veräußern und den Verkaufserlös in eine private Sofortrente zu investieren.

Gründe:

– Aufwand für Verwaltung, Mieterwechsel usw entfällt

– steuerliche Vorteile bei der richtigen Vertragsgestaltung bei Sofortrenten

– Mietausfallrisiko entfällt

– Vermeidung von Erbengemeinschaft

– keine Rücklagenbildung für Investitionen (bzw. kein Renovierungsstau)

Derzeit sind Immobilien auch noch zu hohen Preisen veräußerbar.

Wie bereits darauf hingewiesen: Bei abnehmender Bevölkerung wird die Nachfrage geringer.

Ebenso ist für die rentennahen Jahrgänge die Basisrente interessant, wenn es ausschließlich um die Finanzierung der Altersrente für sich selbst oder um den Ehegatten geht.

Grund: Die Basisrente (Rüruprente) bietet in der Ansparphase interessante steuerliche Vorteile. Sie muss zwar in der Rentenphase versteuert werden, allerdings meist durch eine niedrigere Progression mit einem niedrigeren Steuersatz. Spielt das Vererben an Dritte (Lebensgefährte, erwachsene Kinder oder Dritte) eine wichtige Rolle, ist die Rüruprente nicht passend.

Wer heute bis ca. 44 Jahre jung ist, sollte auch bei gesetzlich Rentenpflichtigversicherten oder Beamten die Riesterrente berücksichtigt werden. Die Riesterrente bietet interessante Förderungen in Form von Zulagen und Steuerersparnisse. So sind die Zuschüsse zum Sparvorgang pro 100 Euro oft bei 50%. Hier stellt sich die Frage: Bei welchem anderen Produkt werden von einem Dritten pro 100 Euro Sparrate Zuschüsse von durchschnittlich 50 Euro dazu gegeben? Die Höhe ist dabei abhängig von Einkommen und Kinderzahl, die berücksichtigt wird.

Auch die Basisrente bietet hier interessante Ansätze.

Wer eine Immobilie erbt und vermietet, sollte auch hier die o.g. Punkte berücksichtigen.

Vermögensanlagen darüber hinaus, die später vererbt werden sollen, sollten in ETF-Fonds ggf. Investiert werden, die nicht nur auf Europa setzen.

ETF-Fonds sind weniger kostenintensiv.

Hier sollten Fonds mit einer Mischung auf verschiedene Märkte gesetzt werden (Europa, Amerika (Kanada, USA), Asien und Pazifik).

Zu beachten ist, dass es sich um einen physischen ETF-Fonds handelt.

Bei einer 100-prozentigen Nachbildung, der sogenannten Vollreplikation, werden beispielsweise Aktien gemäß ihrer Gewichtung in einem Aktienindex gekauft.

Synthetisch replizierende ETFs halten nicht die Werte, die dem Index zugrunde liegen, sondern nutzen Derivate, um die Wertentwicklung des eigentlich zugrunde liegenden Index abzubilden und sichern diese Tauschgeschäfte mit der Hilfe eines Sicherheitskorbesab. Konkret sichert dabei der Swap-Partner, meist eine Investment Bank, und oft die eigene Muttergesellschaft, diese ab.

Aus unserer Sicht sind hier physische ETF eher zu empfehlen.

Interessant sind bei den ETF besonders Rentenversicherungen mit ETF-Anlage. Hierbei werden steuerliche Vorteile mit dem Vorteil einer lebenslangen Rentenzahlung verknüpft und das Vererben möglich gemacht.

Da hierbei die steuerlichen Vorteile nicht in der Ansparphase gegeben sind, ist die Mischung mit Riester/Rürup und betrieblicher Altersversorgung empfehlenswert.

Grundsatzempfehlung:

Bei der Planung der eigenen Altersversorgung und Vermögensanlage sollte immer der Zeitpunkt, wann das Angesparte benötigt wird, berücksichtigt werden.

Hierbei spielt die Altersstruktur zu diesem Zeitpunkt eine wichtige Rolle.

Sicherlich für den Laien keine einfache Entscheidung, aber beherrschbar, wenn man sich vor Augen führt, zu welchem Zeitpunkt man in Rente geht.

Hilfreich können hierbei auch Beratungen durch gut ausgebildete Berater sein.

Gut ausgebildete Berater erkennt man daran, dass sie den demografischen Wandel berücksichtigen und nicht nach einer kurzen Analyse schnell ein Produkt aus der Tasche ziehen.

Ein gut ausgebildeter Berater berücksichtigt neben der Finanzsituation auch:

– Familiäre Verhältnisse

– Zeitpunkt Rentenbeginn

– Erbreihenfolge und Erbschaftsteuer

– Möglichkeiten der betrieblichen Altersversorgung

– Absicherung von Berufsunfähigkeit sowie Pflegerisiko und Abicherung des Ehepartners , Lebensgefährten und ggf der Kinder im Todesfall

BUNDESRAT STIMMT ZU – Rentenniveau bleibt bis 2025 stabil –

Daraus wird folgendes deutlich:

1. Bis 2025 sind es noch 7 Jahre!!

2. „48%“ sind nicht einmal die Hälfte des vorherigen Verdienstes.

3. Wie sich die Rente ab 2026 – also in 8 Jahren gestaltet, ist völlig offen.

4. Die gesetzliche Rente wird zum größten Teil durch die dann vorhandene Erwerbskraft finanziert (Umlagesystem). Heute sind in Deutschland etwa 45 Mio. Erwerbstätige vorhanden.

In 25-30 Jahren gibt es noch 32 Mio. Erwerbstätige.

Dies führt zu erheblichen Problemen bei den Umlagesystemen (gesetzliche Rentenversicherung, gesetzliche Krankenversicherung und gesetzlicher sozialer Pflegeversicherung).

5. Für jeden gesetzlich Versicherten bedeutet dies zusätzlich Geld für das Alter anzusparen. Und dies in einer Form, das nicht nur Kapital bildet, sondern lebenslang eine Zahlung garantiert.

Bei der Rentenvorsorge bedeutet dies eine lebenslang garantierte Rente durch die Kombination von betrieblicher und privater Altersversorgung von Rentenversicherungen.

Bei der Pflegevorsorge bedeutet dies eine lebenslang garantierte Pflegeleistung durch eine private Pflegeversicherung.

Auch gesetzlich Krankenversicherte sollten daran denken, dass durch den demografischen Wandel das Durchschnittsalter ansteigt und die Leistungen und Beiträge explodieren und eine private Vorsorge notwendig ist, denn im Gegensatz zu der privaten Krankenversicherung werden bei der gesetzlichen Krankenkasse keine Beitragsanteile (Altersrückstellungen) angespart.

bAV-Experte.de – Experte in der betrieblichen Altersversorgung

Experte für eine bodenständige Altersversorgung durch gesetzliche Rente, private Altersversorgung und betriebliche Altersversorgung

Die Rentenreform der Bundesregierung hat die letzte Hürde genommen: Das Absicherungsniveau bleibt bei 48 Prozent. Von den Neuerungen bei der Altersvorsorge profitieren zwei Gruppen besonders.

Riester-Rente – Wie funktioniert die Riesterrente?

Wer in der gesetzlichen Rentenversicherung versichert oder Beamter ist, hat die Möglichkeit durch Riester eine zusätzliche private Altersversorgung aufzubauen.

Altersversorgung Alternativen

Ehegatten von versicherungspflichtigen Personen oder Beamten (z. B. Hausfrau/-mann) haben einen mittelbaren Anspruch auf einen Riestervertrag.

Der Staat fördert diese Ansparform mit Zulagen und ggf. einer Steuervergünstigung. Riester ist für viele ein Buch mit sieben Siegeln. Um hier einen Einblick in die Förderung zu gewähren, wurde anhand einiger Praxisbeispiele die Förderung erklärt.

Riester und andere ungeförderte Sparformen

Innerhalb der Medien wurde schon sehr oft diskutiert, ob Riester interessant ist. Im nachfolgenden Video wurde die Ansparphase

in einen Riestervertrag

und eine ganz normale Geldanlage

verglichen.

Wichtiger Hinweis:

Die Versicherungswirtschaft benutzt den Begriff „Förderquote“. Hierbei werden die „Zulage+Steuerersparnis“ in das Verhältnis zum Anlagebeitrag gesetzt. Richtiger wäre es, die „Zulage+Steuerersparnis“ in das Verhältnis zum Effekt. Aufwand zu setzen.

Beispiel:

Gesamtbetrag: 2.100 Euro

Zulage: 175,00 Euro

Steuerersparnis: 755,51 Euro

Effekt. Aufwand: 1.168,49 Euro

Förderquote: 44,31 %

Zuschuss zum Effekt.Aufwand ist aber 79,57%

Das Ergebnis wird so manchen Interessenten an einem Sparprodukt überraschen.

Bei einer Riester-Rente sollte man sich nicht von der Meinungsmache durch

Medien

Riester-Gegnern

oder Riester-Befürwortern

alleine leiten lassen.

Die Reihe von Anti-Riester-Personen ist sehr unterschiedlich.

So sind unter den Riester-Kritikern zum einen Personen und Institutionen zu finden, die am liebsten ausschließlich eine Staatsrente befürworten. Diesen Personen ist jede zusätzliche Altersversorgung zuwider. Sprüche – wie z. B. „Der Staat ist alleine für meine Altersversorgung verantwortlich, ich nicht“ – sind hier die Regel.

Ebenso sind Personen und Institutionen, die durch die „Altersversorgung Riester“ ihre eigenen Produkte nicht mehr verkaufen können Riester-Kritiker. Hierzu gehören beispielsweise „Sachwert-Verkäufer“ oder auch Vermittler, die beim Verkauf von anderen Produkten mehr verdienen,

Lohnt sich die Riester-Rente?

Ein Jurist würde sagen, es kommt drauf an. Für den Arbeitnehmer bzw. Beamten ist Riester in den meisten Fällen interessant.

Allemal interessanter, als ein Investment-Produkt mit hohem Risiko, denn bei Riester muss eine Mindestgarantieleistung ausgezahlt werden, die bei einer Riester-Rentenversicherung eine lebenslange Rentenzahlung sicherstellt. Verstirbt man im Übrigen sehr früh, dann ist in der Riester-Rentenversicherung eine Garantiezeit vorhanden, wodurch auch der Ehegatte die Rente weiter erhält.

Neben der gesetzlichen Rente ist die Riester-Rente und ergänzend die betriebliche Altersversorgung der Grundbaustein, damit eine vernünftige Altersversorgung sichergestellt ist.

Wer darüber hinaus noch Geld anlegen will, kann durchaus auch Risiken mit Verlust, aber der Chance auf eine höhere Rendite eingehen. Davor sollte aber die Mindest-Altersversorgung durch

Gesetzliche Rente

betriebliche Altersversorgung

private Riester-Rente

sichergestellt werden.

Oder würden Sie Ihre Altersversorgungsbeiträge jeden Monat in einer Spielbank auf eine Zahl setzen?

Natürlich können Sie einmal gewinnen, aber dann kurz vor der Rente alles verlieren.

Genau deshalb macht es Sinn, die Altersversorgung mit den Säulen gesetzliche, private Rente und betriebliche Altersversorgung aufzubauen.

Riester-Rente – Experte für eine bodenständige Altersversorgung durch gesetzliche Rente, private Altersversorgung und betriebliche Altersversorgung

Doppelverbeitragung in der betrieblichen Altersversorgung

In einem Brief an die Gesundheitsexperten der Unionsfraktion hat der Gesundheitsminister Jens Spahn (CDU) drei Vorschläge zum Thema Doppelverbeitragung gemacht.

Was wünscht der deutsche Arbeitgeber und der Arbeitnehmer in der betrieblichen Altersversorgung? Wie kann der Arbeitgeber sein Personal besser binden?

Historie:

Seit 2004 sind die gezahlte Betriebsrenten in der Kranken- und Pflegeversicherung voll beitragspflichtig.

Vorschlag 1: Umwandlung von Freigrenze in einen Freibetrag

Bei einer Freigrenze bleibt die Betriebsrente dann beitragsfrei, wenn die Rente nicht über 1/20 der Bezugsgröße liegt. Ist die Betriebsrente nur 1 Cent, darüber, ist die gesamte Rente zu verbeitragen. Durch die Umwandlung in einen Freibetrag würde nur der Teil voll beitragspflichtig, der über dem Freibetrag liegt. Dies würde 1,1 Mrd. Euro kosten (lt. Spahn)

Vorschlag 2: Anhebung der Freigrenze um 200 Euro

Die Gleitzone könnte dann bei 350 Euro enden. Damit könnten „50 Prozent der Betriebsrentner vollständig von der Beitragszahlung befreit“ werden. Kosten: 600 Millionen Euro. Die Kosten würden sich auf ca. 600 Mio. belaufen.

Vorschlag 3: Halbierung des Beitragssatzes

Hierbei würde der Beitragssatz (analog 2004) wieder halbiert werden. Dies würde ca. 2,5 Mrd. Euro kosten.

Der Vorschlag 3 wäre für alle Arbeitnehmer die beste Lösung.

Begründung: Wer eine betriebliche Altersversorgung abschließt, bezahlt zunächst auch hierfür i. d. R. keinen Beitrag an die Krankenkasse und Pflegepflichtversicherung. Seit 2004 ist dafür die Leistung voll zu verbeitragen, es sei denn die Leistung ist innerhalb der Freigrenze.

Der Arbeitnehmer spart also nur den Arbeitnehmerbeitragsanteil hier ein und muss in der Rentenphase den vollen Beitragssatz bezahlen.

Im Umkehrschluss bedeutet dies, dass seit 2004 der Arbeitnehmer, der eine betriebliche Altersversorgung abschließt, eine höhere Beitragsfinanzierung bei den Krankenkassen und Pflegeversicherungen trägt. Wer vorsorgt wird also belohnt und soll eine höhere Beitragsfinanzierung im Solidarhaus GKV und Pflege leisten?

Doppelverbeitragung kann nicht im Sinne des Gesetzgebers sein.

Aus diesem Grunde ist es wirtschaftlich und auch moralisch richtig, den Vorschlag 3 „Abschaffung der Doppelverbeitragung“ umzusetzen.

Wenn die Halbierung des Beitragssatzes bei Betriebsrenten (Vorschlag 3) umgesetzt wird, spart der Arbeitnehmer in der Krankenkasse und gesetzlichen Pflegepflichtversicherung Arbeitnehmerbeiträge ein.

Wenn dann die Leistung in der Rentenphase mit dem halben Beitragssatz beitragspflichtig ist, dann ist dies auch in Ordnung.

Eine Umsetzung des Vorschlags 1 oder Vorschlags 2 ohne die Halbierung des Beitragssatzes von Jens Spahn ist für viele Menschen zu kompliziert und stärkt nicht die Förderung der betrieblichen Altersversorgung, so wie es der Gesetzgeber auch durch den Beschluss des Betriebsrentenstärkungsgesetzes doch eigentlich möchte.

Zwar spart der Arbeitgeber auch einen Beitragsanteil ein, wenn der Arbeitnehmer eine betriebliche Altersversorgung abschließt, allerdings gewährt der Arbeitgeber meist einen Beitragszuschuss zur Entgeltumwandlung. In den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds ist er dazu verpflichtet (Neuzusagen ab 1.1.2019, bestehende Zusagen erst ab 1.1.2022).

Firmen mit Innovation und Mitarbeiterförderung auch in der Fördung der betrieblichen Gesundheitsvorsorge

Ergänzend ist anzumerken, dass viele Arbeitgeber inzwischen einen Beitragszuschuss auf freiwilliger Basis leisten, der oft 20-50 % beträgt. Die betriebliche Altersversorgung gehört neben anderen Möglichkeiten zu dem wichtigsten Instrument Personal zu gewinnen und zu binden.

Und gerade beim Fachkräftemangel, der sich inzwischen in vielen Regionen zu einem Arbeitskräftemangel ausweitet, ist die betriebliche Altersversorgung besonders wichtig, wenn ein Arbeitgeber Mitarbeiter finden oder binden möchte.

Anzumerken ist, dass eine Änderung der Doppelverbeitragung sich bei sogenannten KVdR-Versicherten auswirkt (§ 229 SGB V), nicht jedoch bei sogenannten Freiwillig in der gesetzlichen Krankenversicherung Versicherte. Hier wird der Beitrag nach § 240 SGB V berechnet.