Werner Hoffmann (Versicherungskaufmann, Betriebswirt für betriebliche Altersversorgung (FH), Rentenberater (Sachkundeprüfung Theo und jur. Praxis-Eignung nach RDG), Generationenberater (IHK), Seniorenberater (NWB-Akademie für Fachanwälte Steuerrecht und Steuerberater), sowie Fachautor über bAV und Notfallordner

Der Bundesgerichtshof (BGH) hat in einem Urteil vom 17. April 2024 (Az.: IV ZR 91/23) die Rechte von Versicherungsnehmern bei der Geltendmachung von Ansprüchen aus der Hausratversicherung nach einem Einbruchdiebstahl erheblich gestärkt.

Im Kern des Urteils steht die Feststellung, dass Versicherungsnehmer nicht alle Spuren eines Einbruchs zweifelsfrei und widerspruchsfrei nachweisen müssen.

Es reicht aus, ein „äußeres Bild“ des Einbruchs darzustellen, das nach allgemeiner Lebenserfahrung einen Diebstahl wahrscheinlich erscheinen lässt.

Im konkreten Fall hatte ein Erbe die Versicherung seines verstorbenen Vaters verklagt, da diese eine Zahlung verweigerte. Die Versicherung argumentierte, dass die vorgefundenen Spuren nicht eindeutig auf einen Einbruch hinwiesen, insbesondere weil das angeblich aufgehebelte Fenster bei Ankunft der Polizei in Kippstellung vorgefunden wurde.

Sowohl das Landgericht als auch das Oberlandesgericht (OLG) München hatten der Versicherung Recht gegeben.

Der BGH hob diese Urteile jedoch auf und stellte klar, dass Versicherungsnehmern eine Beweiserleichterung zugutekommen müsse. Sie müssen nur ein Mindestmaß an Hinweisen erbringen, die nach der Lebenserfahrung den Schluss auf einen Einbruch zulassen. Es ist nicht erforderlich, dass alle Spuren in jeder Hinsicht stimmig sind. Sollte die Versicherung Zweifel an einem vorgetäuschten Einbruch haben, liegt die Beweislast dafür bei ihr, nicht beim Versicherungsnehmer.

Die Polizei muss als Exekutive das ausführen, was gerichtlich mehrfach bestätigt wurde.

Die Demonstrationsverbote der #Querdenker wurden gerichtlich mehrfach bestätigt.

Und trotzdem haben sich die Querdenker in telegram abgesprochen, wo sie sich wann treffen.

Ein Aktionsplan wurde dort auf diversen Kanälen abgesprochen.

Die Polizeibeamten hatten die Aufgabe Verstöße zu protokollieren, so dass dann anschließend gegen die Täter vorgegangen werden kann.

Diverse Rechtsanwälte der Querdenker hatten bei telegram Tips gegeben wie man sich wehren soll und haben natürlich Hilfe angeboten (da soll wohl die Kasse bei den Anwälten klingeln…)….

Bezahlen würde ja die Rechtsschutzversicherung.

So ganz ungefährlich sind diese Aussagen nicht.

Gründe:

Wer als Streithahn bei einer Rechtsschutzversicherung auffällt, kann auch vom Versicherungsunternehmen eine Kündigung erhalten.

Wer dann meint, dann schließt er beim nächsten Unternehmen eine neue Rechtsschutzversicherung ab, der irrt sich. Denn bei der Beantragung einer neuen Rechtsschutzversicherung muss man die Schäden der letzten Jahre auflisten und angeben wo die Rechtsschutzversicherung bisher bestand und wer gekündigt hat.

Konsequenz man wird keine neue Rechtsschutzversicherung mehr erhalten.

Wer unwahre Angaben macht, wird sehr schnell beim Betrug erwischt.

Und welche Konsequenzen ergeben sich bei Wiederholungen?

Anzeigen bedeutet zunächst Bußgeld.

Beim zweiten Mal gibt es dann Tagessätze. Beim dritten Mal Beugehaft.

Wer an dieser Aufstachelung kräftig verdient sind Querdenker-Anwälte.

Und das auf Kosten der Demonstranten und der Allgemeinheit. Denn die Kosten für Anwälte ziehen auch Gerichtskosten, Verwaltungskosten nach sich, die durch die Rechtsschutzversicherungen und letztendlich vom Verbraucher und Steuerzahler getragen werden müssen.

Aus unserer Sicht ist hier sogar zu prüfen, inwieweit die Anwälte ein Berufsverbot erhalten müssen, denn sie stacheln zu diesen Taten auf.

Der gemeinnützige Verein bietet neben den kostenfreien regionalen FACEBOOK- und TWITTER-Seiten auch fachliche Information zu unterschiedlichen Themen.

Ob es um Gesundheit, Finanzen, Erbrecht, rechtliche Vorsorge, Rente, betriebliche Altersversorgung oder um die Pflege geht. Wir bieten unseren Mitgliedern und Nicht-Mitgliedern auf den FACEBOOK-Seiten und twitter-Seiten umfangreiche Informationen.

Beispiele auf der Internetseite forum-55plus.de Die Links finden Sie direkt auf der Internetseite https://forum-55plus.de/content/soziale-verbindungen/themenwahl-bundesweit/

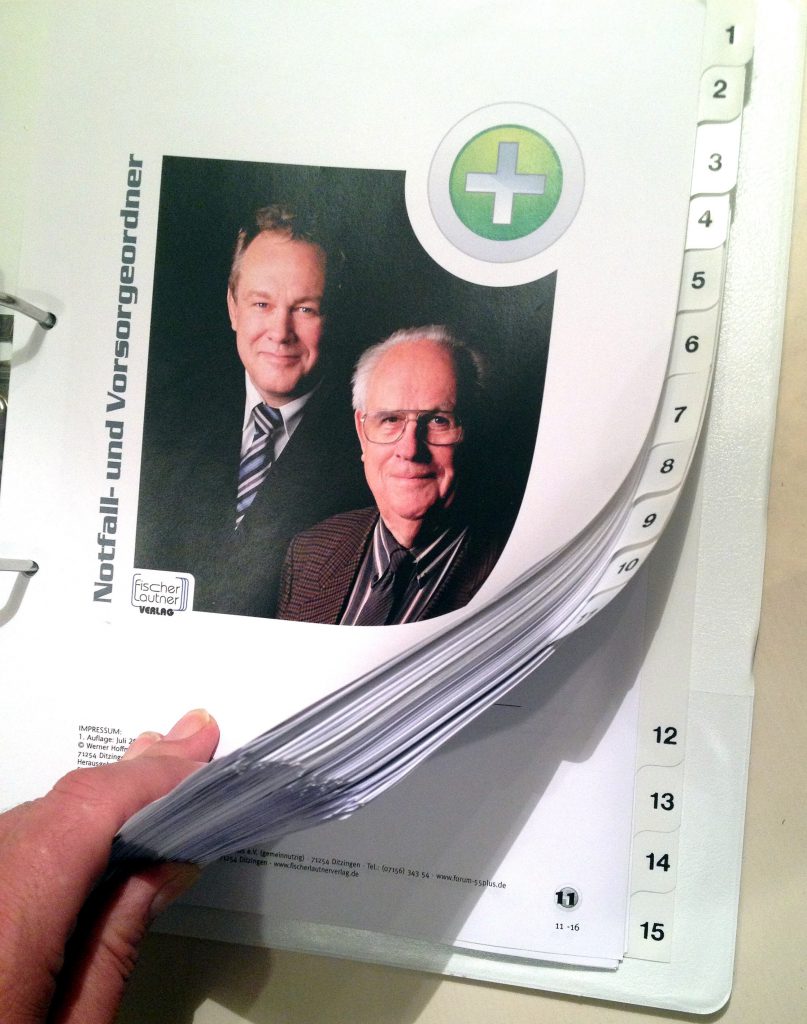

Die ersten Ansätze des Notfallordners gab es in Teillösungen wesentlich früher.

Dabei wurde entweder der Schwerpunkt auf medizinische Bereiche, den Tod oder eine Teil-Notizensammlung Wert gelegt.

Die erste Form #Gesamt-Notfallordner wurde von Werner Hoffmann (jun.) und Werner Hoffmann (Sen). 1999 entwickelt. Hintergründe waren Erfahrungen durch familiäre Schicksalsschläge.

Beide Autoren haben in dem Notfallordner umfangreiches Knowhow eingebracht.

So war Werner Hoffmann (sen.) bei einer gesetzlichen Krankenkasse u.a. in der Fachabteilung Krankenbetreuung tätig.

Werner Hoffmann jun. hatte umfangreiche Ausbildungen und Studien erworben:

Versicherungskaufmann (speziell auch private Krankenversicherungen)

Seniorenberater (bei NWB-Steuerberater-Akademie)

Generationenberater (IHK)

Fachwirt f. Marketing

Betriebswirt für betriebliche Altersversorgung (FH)

Sachkundeprüfung Rentenberater nach RDG (theor.)

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Gerade dieses umfangreiche Knowhow aus unterschiedlichen Fachbereichen führt dazu, dass der Notfallordner nicht nur ein einfacher Ablage- und Dokumentenordner ist, sondern auch viele Tipps zu unterschiedlichen Lebenssituationen enthält.

Notfallordner Vorsorgeordner

Der #Notfallordner wurde 2008 dem gemeinnützigen Verein kostenfrei zur Verfügung gestellt.

Seit 2008 wurde der Inhalt des Notfallordners inzwischen über 300.000 mal downgeloadet.

Aufgrund der hohen Nachfrage nach einer gedruckten Version wurde der Notfallordner dann in einer gedruckten Version aufgelegt.

Die gedruckte Version wird von einem Verlag angeboten. Das Grundwerk bietet in 12 Kapitel umfangreiche Vorsorge für den Ernstfall auf über 140 Seiten.

Der damalige Notfallordner wurde dann auf über 90 verschiedene Versionen weiterentwickelt.

Die Gründe: Sehr stark ist der Inhalt auch durch andere Bereiche zu ergänzen, denn einen Notfallordner, der alles berücksichtigt, kann es genauso wenig geben, wie einen Schuh, der jedem passt. So ist die berufliche Tätigkeit ein wesentliches Unterscheidungungsmerkmal, der unbedingt beachtet werden muss. Dabei spielt nicht nur die jetzige Tätigkeit, sondern auch eine frühere Tätigkeit eine wesentliche Rolle.

Kleine Übersicht über die verschiedenen Notfallordner

– Notfallordner für Angestellte / Rentner

– Notfallordner für Beamte / Pensionäre und deren Ehegatten

– Notfallordner für Heilberufe (z.B. Ärzte, Zahnärzte, Apotheker)

– Notfallordner für Selbstständige

– Notfallordner für Unternehmer

– 41 unterschiedliche Notfallordner für zulassungspflichtige Handwerket

– Notfallordner für zulassungsfreie Handwerker

– Notfallordner für Architekten

Beispiele: Gründe für die Unterscheidungen sind zum einen durch die Erläuterungen, der Erbschaftssteuer, ggf. Beihilfe, Unternehmensform dringend zu beachten.

Notfallordner www.notfallordner-vorsorgeordner.de

Ein allgemeiner Notfallordner ist oft nicht die passende Lösung.

Hilfreich ist im Übrigen auch für die Auswahl des Notfallordners und die Festlegung des richtigen Inhalts.

Speziell für zu diesem Notfallordner wurde ein interaktives Beratungsvideo (kostenfrei) entwickelt.

Wie dieses interaktive Beratungsvideo funktioniert, erfahren Sie auf der Internetseite

Keine Frage, wir sind ein demokratisches Land und eine Demokratie muss auch unterschiedliche Dinge aushalten, die eine Demokratie und ein Grundgesetz nicht zulassen können.

AfD

Allerdings ist die Frage, inwieweit eine Demokratie solche Äußerungen zulassen muss, ohne diese Partei näher zu beobachten.

Natürlich wurde der Ex-Pressesprecher entlassen, der nachweisbar diese Äußerung in einem vertraulichen Gespräch äußerte. Allerdings wurde auch durch den Ex-Pressesprecher der AfD auf Aussagen von Gauland hingewiesen. Und dies ist mehr als bedanklich.

Da wird richtig deutlich, warum die #AfD

– erst gegen #Flüchtlinge hetzt

– dann gegen #Umweltschutz ist

– dann gegen #Masken

– dann gegen #Impfen

– dann den #Virus #verharmlost

– dann für alle #Öffnungen, also die Abschaffung des #Lockdown ist….

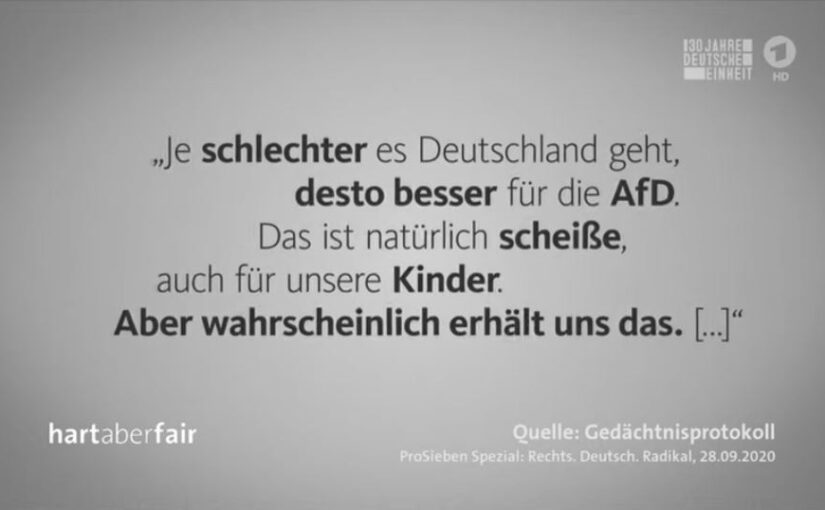

Je schlechter es #Deutschland geht, desto besser für die AfD..Film –> https://www.youtube.com/watch?v=cmrhVMy8pUw

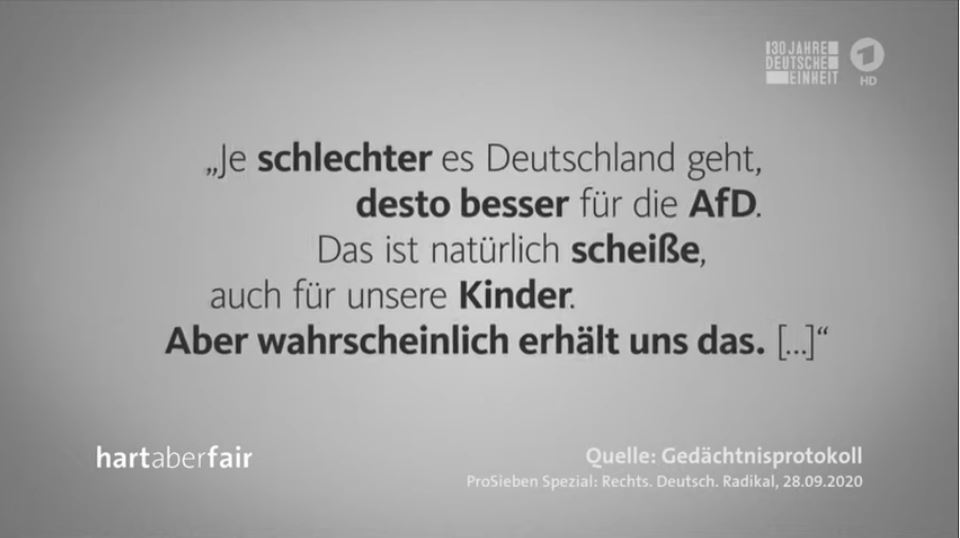

#Eva #Hermann – Das Geschäftsmodell – „Mache Deutschland mies, sein etwas #rechtsextrem und verkaufe teuer #Grundstücke in #Canada und mach gemeinsame Sache mit #Andreas #Popp

uns verkaufe dort Seminare über Verschwörungstheorien.“ Oh je die #Rechtspopulistin, die auch #Verschwörungstheorien verteilt um damit #Grundstücke in #Kanada #überteuert #verkauft.

Inwieweit durch Eva Hermann und Andreas Popp auch Urlaubsangebote im Verschwörungstheorie – Seminaren verkauft werden, ist sicherlich auch vorstellbar!

Geschäfte mit dem Weltuntergang: Der tiefe Fall der Eva Herman

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Gerade weil man Zeit zum relaxen und auch zum nachdenken hat, möchten wir Sie auf eine wichtige Angelegenheit hinweisen, die man gerne immer wieder aufschiebt.

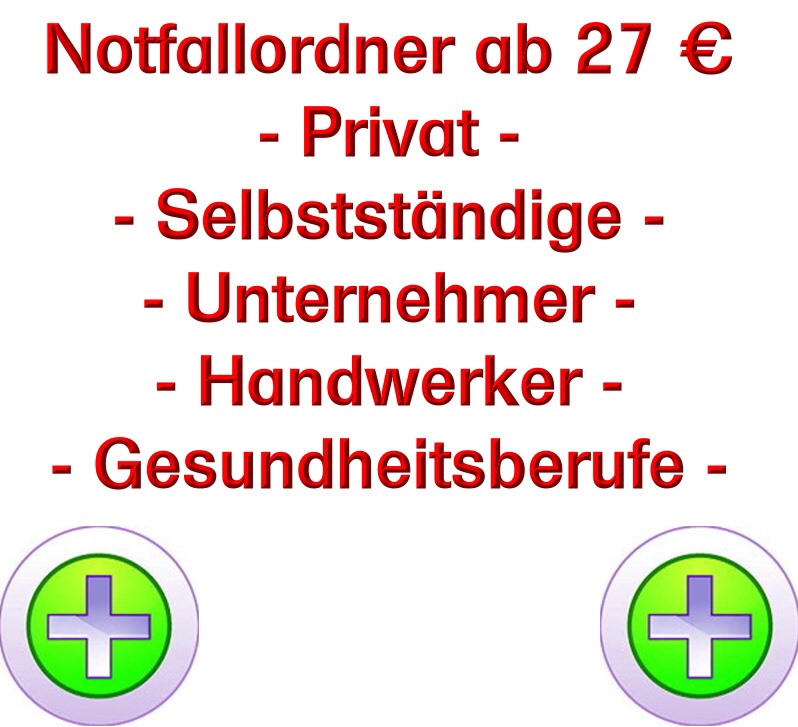

Notfallordner Privatversion – Preis: 27 € (inkl. MWSt zzgl. Verpackung und Versand), 140 Seiten Inhalt im extra breiten Format- Über 90 Spezialversionen

Ab dem 18. vollendeten Lebensjahr dringend notwendig und viele schieben es bis zum 75. Geburtstag auf.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Dies ist regelmäßig dann der Fall, wenn der Angehörige evtl. ein Eigeninteresse verfolgt. Was dies genau bedeutet, wird an zwei Beispielen deutlich:

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma. Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung. Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Durch einen Verkehrsunfall war Thomas K. zunächst ebenfalls zunächst in einem Koma und ist anschließend nach2 Monaten an den Folgen des Unfalls verstorben.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Vorsorge durch einen Notfallordner

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Notfallordner-Register

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Dokumentenordner

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

Notfallkoffer

Notfallordner für Handwerker

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Wird die Bevölkerung kleiner, dann hat dies automatisch auch negative Auswirkungen.

Mit rund 45 Mio. Erwerbstätigen und einer historisch niedrigen Arbeitslosenquote befinden wir uns heute auf der Höhe des Zenits.

Der NEUE MARKT 55-Plus

Wachstumsbranchen sind in den kommenden 20-30 Jahren die Branche 55Plus, wobei dieser Markt in 4 Zielgruppen unterteilt werden muss:

– Welt I: 55 bis ca. 65 Jahre (also vor der Rente)

– Welt II: ca. 65 Jahre (Beginn der Rente, aber noch fit)

– Welt III: ca. plus 65 Jahre (in Rente mit kleinen Handicap)

– Welt IV: ca. 75 Plus (auf größere Hilfe angewiesen – life slowly)

Diese Gruppen werden automatisch wachsen. Und hier spielt auch für viele Firmen die zukünftige Musik.

Je nachdem, zu welcher Zielgruppe die Menschen gehören, muss das Angebot weiter spezialisiert werden.

Beispiel Reisebranche

Während in der Welt I z.B. Studienreisen oder Individualurlaub im höherpreisigen Bereich genutzt wird, ist das bei:

Welt II: der etwas günstigere Deutschlandurlaub oder – wenn entsprechend Vermögen vorhanden ist – die Weltreise

Bei der Welt III ist es dann der Urlaub mit Betreuung (mit Kinder und Enkelkinder – oder professionelle Betreuung).

Bei der Welt IV ist der Urlaub oft aufgrund einer Pflegenotwendigkeit oft unmöglich, oder nur mit kürzeren Reisedistanzen. Hier könnte die zukünftige virtuelle Reise ein neues Angebot darstellen.

Beispiel Finanz- und Versicherungsangebote

Auch hier ist eine Untergliederung und Anpassung auf die o.g. Zielgruppen notwendig.

Mit einer abnehmenden Bevölkerung werden die Zinsen, Renditen, Immobilienwerte nicht mehr zunehmen.

Dies gilt auch für Aktien, da die rückläufige Bevölkerungsentwicklung nicht nur für Deutschland, sondern für alle Industriestaaten gilt.

Je älter der Mensch ist, desto eher setzt er auf Sicherheit und schaut auf die mtl. Ausgaben.

Aufgrund der persönlichen Erfahrung und der noch vorhandenen Lebenserwartung ändert sich das Anlageziel.

Welt I: wenig Zeit um noch für die Rente zu sparen, kurz vor der Rente ist das Ziel die mtl. Ausgaben zu drücken, „geringere Einnahmen werden demnächst Realität“

Welt II: mtl. Ausgaben nochmals überprüfen, vorhandenes Sparguthaben sicher anlegen (Risikobegrenzung), aber auch die Absicherung in der Pflege überprüfen und ggf. ergänzen durch Pflegeversicherung mit Einmalbeitrag.

Welt III: Gedanken über Nachfolgeregelung im Vermögen,

Überprüfung des Versicherungsschutzes für Sachwerte

Abschluss einer Pflegezusatzversicherung ohne Risikoprüfung

Welt IV: spätestens hier sind die Kinder die Mitentscheider.

Vermögensübertragungen

Immobilienübertragung

soweit dies aufgrund der Geschäftsunfähigkeit (oder einer Generalvollmacht) noch möglich ist.

Auch die Bestattungsvorsorge kann hier noch geregelt werden. Hierzu gehört auch die Abklärung von Bankvollmachten und Versicherungsvollmachten.

Tipp: Fachtagung Demografie an der Fachhochschule Koblenz:

Am Mittwoch, dem 30.01.2019im Audimax (A029)

der Hochschule Koblenz, Konrad-Zuse-Str. 1, 56075 Koblenz

findet eine Fachtagung hierzu statt.

Zitat:

Die Gesellschaft verändert sich rasant: Der demografische Wandel ist eine der größten Herausforderungen unserer Zeit. Wie können Unternehmen diesen Herausforderungen begegnen und sich für die Zukunft sicher und erfolgreich positionieren? Zu diesem Thema veranstaltet der Fachbereich Sozialwissenschaften der Hochschule Koblenz zusammen mit dem Oberhachinger CAMPUS INSTITUT für Personalentwicklung und Finanzwirtschaft AG am 30. Januar 2019 einen praxisorientierten Fachtag mit Top-Referenten und der Möglichkeit zum aktiven Austausch. Bei der ganztägigen Veranstaltung wird der Fokus auf die Fragestellung des demografischen Wandels gelegt und den Teilnehmern vorgestellt, welche konkreten Entwicklungen die Unternehmen zu erwarten haben. Zusätzlich stehen viele KMU‘s aktuell vor der Herausforderung, adäquate Nachfolger zu finden. Hier ist eine professionelle Strategie gefragt. Gleichzeitig haben immer mehr Arbeitnehmer die Wahl, für welchen Arbeitgeber sie sich entscheiden: Unternehmen sind gezwungen zu handeln, um erfolgreich Fachkräfte zu gewinnen und zu halten. Auch finanziell müssen beim Generationenwechsel die Weichen im Unternehmen richtig gestellt werden. Zielgruppen des Fachtags sind Unternehmer/-innen, Geschäftsführer/-innen und Führungskräfte sowie Consultants und Unternehmensberater/-innen.

Kooperationspartner der Veranstaltung sind die Wirtschafts- und Wissenschaftsallianz Koblenz e.V. , die Initiative Region Koblenz-Mittelrhein e.V., die Sparkasse Koblenz sowie die IHK Koblenz.

#Umbau #Neubau oder #Kauf – #Zuschüsse bei #Badumbau #Einbruchschutz #Baukindergeld

Darlehenszuschüsse beim Kauf, Bau oder Umbau werden oft nicht genutzt.

Das Baukindergeld ist nur eines von vielen Zuschüssen, die man erhalten kann. Während beim Baukindergeld eine Einkommensgrenze zu beachten ist, spielt dies bei so manchem anderen Zuschuss keine Rolle.

So gibt es beispielsweise für Barrierereduzierung und Einbruchschutz interessante Zuschüsse.

Beispiele Barrierereduzierung:

Maßnahmen Sanitärräume

Wege zu Gebäuden verbreitern

Überwindung von Niveauunterschiede

Anpassung der Raumgeometrie

Kommunikation und Unterstützung im Alltag

Gemeinschaftsräume

Mehrgenerationenwohnen

Eingangsbereich und Wohnungszugang

Beispiele Einbruchschutz

Einbruchshemmende Haus- und Wohnungseingsngstür

Nachrüstsystem für Haus- und Wohnungseingsngtür sowie Türspione

Die Zuschüsse erhalten nicht nur Eigentümer als Selbstnutzer, sondern auch Mieter und Vermieter.

Bei Vermietern ist die Voraussetzung, dass sie bestimmte Förderbeihilfen nicht genutzt haben (z.B. De-minimis-Beihilfe).

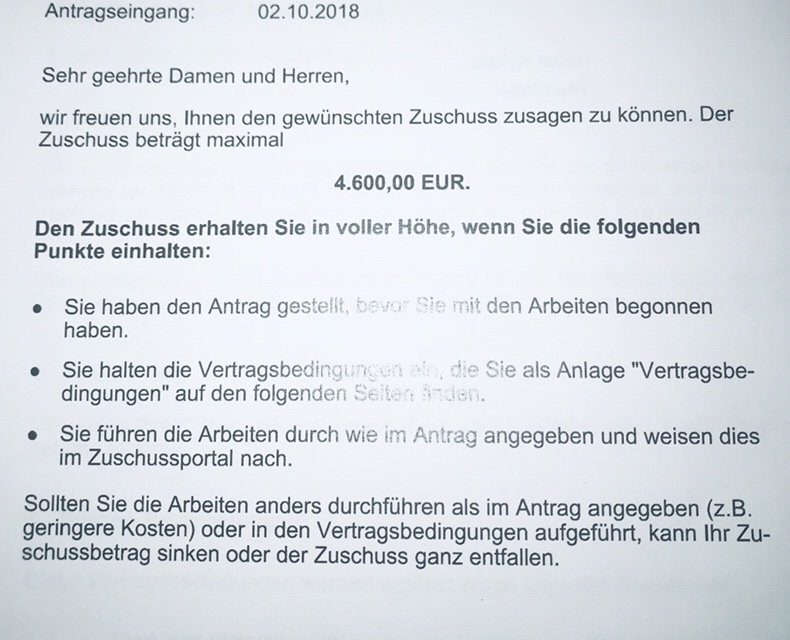

Der Zuschuss muss vor der Baumaßnahmen beantragt werden. Die Beantragung geht heute recht unkonventionell über das Internet. Die Zusage erfolgt innerhalb von Sekunden. Nach Fertigstellung werden die Rechnungen online eingereicht und dann der Zuschuss nach Prüfung bezahlt.

Je nach Zuschuss sind unterschiedliche Unterlagen notwendig.

Die Zuschüsse sind durchaus sehr interessant:

Baukindergeld: pro Kind pro Jahr 1.200 Euro in 10 Jahren 12.000 Euro. Bei 2 Kindern somit mtl. 200 Euro, in 10 Jahren=24.000 Euro

Badumbau bei Barrierereduzierung: 10% Max. 6.250 Euro (je Wohnung), (KfW-Zuschuss 455-B)

1. Um das Baukindergeld zu erhalten muss beim Kauf darauf geachtet werden, dass der Antrag innerhalb von 3 Monaten ab Kauf gestellt werden. Bitte auch alle anderen Bedingungen beachten.

2. Wer heute ein Baudarlehen aufnimmt sollte dringend darauf achten, dass die Zinsfestschreibung mindestens 20-25 Jahre besteht, besser noch bis der Kredit vollständig getilgt ist. Steigt der Zins nach der Zinsfestschreibung an, könnte sonst schnell der Eigenheimtraum in einer Zwangsversteigerung enden.

Nicht alle Banken bieten dies an. Bei dem derzeit niedrigen Zins ist es durchaus sinnvoll eine sehr lange Zinsfestschreibung zu wählen.

3. Wer ein Eigenheim kaufen möchte, sollte vor dem Kauf mindestens 20-25% des Kaufpreises ansparen. Jeder Euro, der vor dem Kauf angespart wurde, muss nicht als Darlehen aufgenommen werden.

Empfehlenswert ist das Ansparen über einen Bausparvertrag. Dies sichert auch einen günstigen Darlehenszins.