Zum Schmunzeln finde ich, dass der Verband meine Überlegungen aufgreift: Zitat von mir v. 23.4.2019: „…. Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht……..“

Rentenversicherung für #Selbstständige: Gesetzentwurf in Vorbereitung

Die Bundesregierung plant eine #Rentenversicherungspflicht für #Selbstständige. Der entsprechende #Gesetzentwurf wird noch in der ersten Jahreshälfte vorliegen.

Das geht aus ihrer Antwort (19/16819) auf eine Kleine Anfrage der Fraktion Bündnis 90/Die Grünen hervor.

Im Koalitionsvertrag ist die „Einbeziehung von Selbstständigen in die gesetzliche Rentenversicherung mit Opt-out-Lösung und Altersvorsorgepflicht“ festgelegt. Die Regierung schreibt in ihrer Antwort: „Nach derzeitiger Planung ist vorgesehen, möglichst noch in der ersten Jahreshälfte 2020 dazu einen Referentenentwurf vorzulegen.“

Wie die Bundesregierung weiter ausführt, hat das Bundesministerium für Arbeit und Soziales im vergangenen Jahr eine Reihe von Fachgesprächen mit Verbänden und Sachverständigen geführt. „Auf der Basis auch der Ergebnisse dieser Gespräche und unter Beachtung der Vorgaben aus dem Koalitionsvertrag“ würden derzeit die gesetzlichen Regelungen erarbeitet und fachlich abgestimmt.“

Wer ist betroffen?

Hintergrund: Nur etwa 20 Prozent der rund vier Millionen Selbstständigen in Deutschland sind aktuell rentenversicherungspflichtig. Viele ignorieren das Thema Altersvorsorge aber und sind folglich später nicht abgesichert.

Daher will die Regierung Selbstständige zur Altersvorsorge zwingen.

Betroffen sind grundsätzlich alle #Selbstständigen nach #Sozialversicherungsrecht, zum Beispiel:

• beherrschende Gesellschafter-Geschäftsführer, die über 50 Prozent der Stimmrechte haben,

• Einzelunternehmer,

• eingetragene Kaufleute und

• Gesellschafter einer OHG oder GbR.

Ausgenommen bleiben alle, die bereits Pflichtbeiträge in Versorgungswerke oder die landwirtschaftliche Alterskasse zahlen.

Das sagt das Handwerk zu den Plänen von Bundesarbeitsminister Heil, Selbstständige zur Altersvorsorge zu verpflichten.

Bundesarbeitsminister Hubertus Heil will Ende des Jahres einen Gesetzentwurf zur Einbeziehung der Selbstständigen in das System der Alterssicherung vorlegen. Das kündigte der SPD-Politiker Anfang April in der „Rheinischen Post“ an.

Etwa drei Millionen von insgesamt gut vier Millionen Selbstständigen sind laut Ministerium im Alter nicht ausreichend abgesichert. Vor allem Solo-Selbstständige sind betroffen.

Nach den Plänen des Ministers müssten Selbstständige entweder „Mitglied in einem #Versorgungswerk sein wie beispielsweise Ärzte und Anwälte, durch die #Rürup-Rente abgesichert sein oder eben in die gesetzliche Rentenversicherung eintreten“, sagte Heil in der RP.

Auch für #Selbstständige müsse gelten, dass man nach einem Leben harter Arbeit abgesichert ist. „Deshalb ist es auch für Selbstständige wichtig, dass wir vorher die Grundrente einführen“, betonte der Minister im Interview mit der Rheinischen Post.

Zur Grundrente will er im Mai einen Gesetzentwurf vorlegen, „dann werden wir verhandeln“, so Heil. Er ist überzeugt, dass die Koalition eine Einigung bei der Grundrente zustande bringen wird. „Und ich werde meinen Beitrag dazu leisten.“

Handwerk fordert Wahlmöglichkeit bei der Vorsorgeart Holger Schwannecke, Generalsekretär des Zentralverbandes des #Deutschen #Handwerks (ZDH) betont gegenüber dem #Deutschen #Handwerksblatt: „Der ZDH unterstützt das Vorhaben der Bundesregierung, eine allgemeine #Altersvorsorgepflicht für Selbstständige einzuführen. Das hilft sicherzustellen, dass dieser Personenkreis im Alter ausreichend abgesichert ist, und somit zu vermeiden, dass im Zweifelsfall der Beitrags- beziehungsweise Steuerzahler für diese im Rentenalter aufkommen muss.

Darüber hinaus gilt es, Anreize zu verringern, sozialversicherungspflichtige Beschäftigung zugunsten von (Solo-) Selbstständigkeit zu ersetzen.

Vor diesem Hintergrund bringe sich der #ZDH aktiv in die Ausgestaltung der #Altersvorsorgepflicht ein. Ziel sei es dabei, eine Wahlfreiheit bei der Durchführung zwischen privater Vorsorge oder #gesetzlicher #Rentenversicherung sicherzustellen, zudem die besondere Situation von Existenzgründern und bereits bestehende Vorsorgeformen zu berücksichtigen. „Überdies muss in einer solchen #Altersvorsorgepflicht die #Handwerkerrentenversicherung aufgehen, um gleiche Wettbewerbsbedingungen im Handwerk herzustellen.“

Auch der Bayerische Handwerkstag (BHT) bewertet den Ansatz der verpflichtenden Altersvorsorge für Selbstständige grundsätzlich positiv. „Wir begrüßen insbesondere, dass den Betroffenen eine Wahlmöglichkeit bei der Vorsorgeart eingeräumt werden soll. Für Existenzgründer und Selbstständige, die bereits eine adäquate Alterssicherung aufgebaut haben, sollten jedoch Erleichterungen und Übergangsvorschriften gelten“, betont BHT-Präsident Franz Xaver Peteranderl.

Bereits der Koalitionsvertrag zwischen CDU, CSU und SPD benennt als Ziel die Einbeziehung von Selbstständigen in die gesetzliche Rentenversicherung mit Opt-out-Lösung und Altersvorsorgepflicht.

Sofern Selbstständige nicht bereits anderweitig obligatorisch abgesichert sind (etwa in berufsständischen Versorgungswerken), sollen sie künftig zwischen der gesetzlichen Rentenversicherung und anderen geeigneten Vorsorgearten wählen können. Voraussetzung ist, dass diese insolvenz- und pfändungssicher sind und in der Regel zu einer Rente oberhalb der Grundsicherung führen.

Erhöhtes Armutsrisiko von Selbstständigen im Alter Das Vorhaben einer Rentenversicherungspflicht für alle Selbstständigen ist nicht neu: Schon Ursula von der Leyen hatte 2012, damals war sie Arbeitsministerin, Pläne dazu vorgelegt.

Da nur eine Minderheit von Selbstständigen zur Altersabsicherung verpflichtet sei, berge dies „die Gefahr eines erhöhten Armutsrisikos von Selbstständigen im Alter, sofern diese nicht rechtzeitig und ausreichend Vorsorge betreiben“.

Ruhestand #Rentenbeginn Immer mehr Menschen wollen früher in den Ruhestand. Doch der Zeitpunkt des Abschieds aus dem Arbeitsleben sollte gut überlegt sein.

Wann haben Sie Anspruch auf reguläre Altersrente?

Mit 63 Jahren in Rente – wem Abzüge drohen Flexirente kann Rentenminderung ausgleichen

Mit 63 Jahren in Rente – das wollen immer mehr Menschen. 2019 sind 1,34 Millionen Senioren vorzeitig in den Ruhestand gegangen.

Ein wenig früher den Ruhestand genießen zu können, das wünscht sich wohl auch der ein oder andere Arbeitnehmer, der momentan noch voll und ganz im Berufsleben steht.

Andere wiederum wollen vielleicht gerne länger arbeiten, als das gesetzlich vorgesehen ist, und lieber noch ein wenig hinzuverdienen.

Doch kann sich da jeder einfach so frei entscheiden? Und wenn ja, wovon hängt die Entscheidung ab?

Es gibt verschiedene Optionen, wann man in Rente gehen kann.

Erwerbsminderungsrente

Wer krankheitsbedingt aufhören möchte, könnte ggf. auch auf die Erwerbsminderungsrente setzen. Diese Option sollte immer im Auge behalten werden, wenn der Gesundheitszustand diese Möglichkeit bietet. Grund: Wer wegen Erwerbsminderung in Rente geht, erhält eine sogenannte Zurechnungszeit bis 65 Jahren und 9 Monaten. Wer also frühzeitig in Rente gehen will und eine entsprechende Erwerbsminderung nachweisen kann, sollte auf jeden Fall nicht nur die frühzeitige Altersrente, sondern auch die Erwerbsminderungsrente im Blickfeld haben.

Hierdurch ist dann nicht nur u.U. die Erwerbsminderungsrente durch die längere Zurechnungszeit, sondern auch die nachfolgende Altersrente höher, da die nachfolgende Altersrente nicht niedriger sein darf, als die vorherige Erwerbsminderungsrente (s. § 88 SGB VI Persönliche Entgeltpunkte bei Folgerenten).

Der Rentenabschlag beträgt zwar 0,3 % pro Monat, allerdings maximal 10,8 %.

Eine Erwerbsminderungsrente zu beziehen ist allerdings heute schwierig und sollte frühzeitig mit Rechtsbeistand und Gutachten geplant werden.

Neben körperlichen Leiden sind heute auch psychische Erkrankungen oft ein Grund für die Erwerbsminderung.

Auch sollten die Auswirkungen auf eine evtl. betriebliche Altersversorgung im Blickfeld sein.

Rente wegen #Schwerbehinderung

Wer die Wartezeit von 35 Jahren erfüllt hat und zum Zeitpunkt des Rentenbeginns einen Schwerbehindertenausweis hat, kann ebenso früher in Rente gehen. Und zwar 2 Jahre früher ohne Abschlag und 5 Jahre früher mit Abschlag. Für die 3 Jahre (5-2 Jahre) wird ein Abschlag von 0,3% pro Monat insgesamt von 10,8 % abgezogen.

ACHTUNG: Früher in Rente bedeutet, dass für diese Jahre die Einzahlungen in die Rentenkasse fehlen. Der Versicherte erhält weniger Entgeltpunkte und damit eine niedrigere Altersrente. Der Abschlag ist hierdurch wesentlich höher.

Zu den 35 Jahren zählen alle Beitragsjahre, in denen ein Versicherter sozialversicherungspflichtig beschäftigt war. Es gelten aber auch beitragsfreie Zeiten wie Kindererziehungszeiten oder Zeiten in denen Sie Kranken- oder Arbeitslosengeld bezogen haben.

Rente mit Beginn der #Regelaltersgrenze

Die #Altersgrenze für den regulären Renteneintritt steigt seit dem Jahr 2012 schrittweise an, von 65 Jahre auf 67 Jahre.

Wer wann in Rente gehen kann, ohne Abschläge bei den vorgesehenen Rentenzahlungen hinnehmen zu müssen, hängt vom Geburtsjahr des Versicherten ab. Wer beispielsweise 1964 oder später geboren wurde, wird regulär erst mit 67 Jahren in Rente gehen können. 1963 Geborene müssen 66 Jahre und zehn Monate alt sein, 1960 Geborene 66 Jahre und vier Monate.

Vorgezogene #Altersrente „ohne Abschlag“

Eine abschlagsfreie Rente können nur „#besonders #langjährig #Versicherte“ mit 45 Beitragsjahren erhalten. Wer die Wartezeit erfüllt, kann 2 Jahre früher „ohne Abschlag“ in Rente gehen. Beispiel: Wer 1961 geboren wurde, kann mit „66 Jahren und 6 Monaten“ in Regelaltersrente gehen. Wurde die Wartezeit von 45 Jahren erfüllt, kann die Rente für „besonders langjährige Versicherte“ mit 64 Jahren und 6 Monaten beginnen (Geburtsjahr 1961).

ACHTUNG: Auch hier gilt, dass es zwar „keinen Abschlag“ gibt, allerdings wurde durch 2 Jahre früherer Rentenbeginn auch für die letzten 2 Jahre kein Beitrag eingezahlt.

Rente mit 63 Jahren – #Rente für #langjährig #Versicherte

Trotz der festgelegten Regelaltersgrenzen ist es zwar auch möglich, bereits mit 63 Jahren in Rente zu gehen, jedoch gibt es dabei einige Einschränkungen. Hierbei kommt es neben dem Geburtsjahr vor allem auf die Anzahl der Versichertenjahre an.

Mit 63 Jahren konnten tatsächlich nur vor 1953 Geborene abschlagsfrei in Rente gehen. Für 1956 Geborene gilt bereits eine Altersgrenze von 63 Jahren und acht Monate.

Es können aber auch Menschen, die mindestens 35 Jahren in die Rentenkasse eingezahlt haben, schon mit 63 Jahren in Rente gehen. Dabei handelt es sich um „langjährig Versicherte“. Allerdings gilt für sie die zusätzliche Einschränkung, dass sie Abzüge hinnehmen müssen.

Für jeden Monat vorzeitigen Renteneintritts werden 0,3 Prozentpunkte vom monatlichen Rentenbetrag abgezogen – und zwar dauerhaft für die kompletten Jahre des Rentenbezugs.

Wer also beispielsweise noch drei Jahre bis zum Erreichen der regulären Altersgrenze hätte, müsste einen monatlichen Abschlag von 10,8 Prozent hinnehmen. Bei einer Rente von 1200 Euro wären dies 129,60 Euro Abschlag. Die tatsächliche Rente betrüge demnach 1070,40 Euro. Je weniger Zeit zu überbrücken ist, desto geringer fällt die monatliche Minderung aus.

Wer beispielsweise 1964 geboten ist, kann mit 67 regulär in Rente gehen. Wurde die Wartezeit von 35 Jahren erfüllt, kann der Versicherte mit 63 Jahren zwar in Rente gehen, allerdings mit einem Abschlag von 14,4 % (Differenz 67-63 Jahre= 4 Jahre * 12 Monate * 0,3 % = 14,4 %). Neben diesem Abschlag fehlen dann natürlich auch 4 Jahre Beitragszahlung. Wie hoch die effektive Rentenkürzung ausfällt, muss individuell berechnet werden.

Beispiel: Ein Durchschnittsverdiener (pro Jahr immer 1,0 Entgeltpunkte)

hat von 18-63 gearbeitet und somit 45 Entgeltpunkte.

Bis zum 67. vollendeten Lebensjahr wären es 49 Entgeltpunkte.

Bis 65 wären es 47 Entgeltpunkte.

Bei einem aktuellen Rentenwert von 33,05 (Westdeutschland) wäre die

Regelaltersrente mit 67: 33,05 x 49 Jahre = 1.619,45 Euro (Brutto)

Rente mit 65 Jahren (Rente für besonders langjährig Versicherte, mind 45 Jahre Wartezeiterfüllung, „ohne Abschlag“): 33,05 x 47 Jahre = 1.553,35 Euro

Rente mit 63 Jahren (35 Jahre Wartezeit erfüllt für „langjährig Versicherte“), Annahme: Regelaltersgrenze wäre mit 67 18 – 63 Jahren = 45 Jahre eingezahlt mit Durchschnittsbeiträgen: 45 Jahre x 33,05 = 1.487,25 Euro abzüglich 14,4 % = 214,16 Euro = 1.273,08 Euro Bruttorente

Durch das Vorziehen der Altersrente von 67 auf 63 Jahren sinkt die Rente auf 78,61 %.

Der Rentenabschlag beträgt somit nicht 14,4 %, sondern 21,39 %!

Rentenabschlag #vermeiden durch #Einmalzahlung an #Rentenversicherung

Wer den Rentenabschlag vermeiden möchte und entsprechende finanzielle Mittel hat, kann den Abschlag auch durch eine Einmalzahlung an die Deutsche Rentenversicherung ausgleichen.

Vorsicht! Stirbt der Versicherte frühzeitig, ist der Einmalbetrag futsch! Auch bei Verheirateten kann der Einmalbetrag weg sein. Dies ist dann der Fall, wenn der überlebende Ehegatte selbst eine hohe Versorgung hat und die Witwenrente aufgrund der eigenen Einkünfte angerechnet werden (§97 SGB VI, §114 SGB IV, § 18a SGB IV).

Rente ohne 35 Jahren Wartezeiterfüllung Versicherten mit weniger als 35 Versicherungsjahren bleibt die Rente mit 63 Jahren verwehrt. Sie können je nach Geburtsjahr frühestens zwischen 65 und 67 Jahren in Rente gehen. Zu der Anzahl der Versicherungsjahre zählen aber nicht nur die Pflichtbeiträge aus sozialversicherungspflichtiger Beschäftigung oder Selbstständigkeit, sondern beispielsweise auch Zeiten während der Kindererziehung, während der Pflege von Angehörigen oder während der Bezugsdauer von Arbeitslosengeld I.

Späterer #Renteneintritt mit #Zuschlägen statt Rente mit 63 Jahren

Während ein früherer Renteneintritt oft Abschläge mit sich zieht, wird ein späterer Beginn honoriert. Ob eine Weiterarbeit möglich ist, hängt natürlich von einer Vereinbarung mit dem Arbeitgeber oder ggf. von Tarifvertrag bzw. Betriebsvereinbarung ab. Wer aber tatsächlich seine Rente trotz Erreichen der Regelaltersgrenze noch nicht in Anspruch nimmt und weiter einem Job nachgeht, bekommt später eine jährliche Erhöhung von sechs Prozent (pro Monat 0,5%). Davon abgesehen steigern allein die zusätzlichen Arbeitsjahre die Rente. Wer zum Beispiel 40 Jahre den Durchschnittsverdienst aller Arbeitnehmer erhalten hat, bei dem erhöht sich laut DRV nach einem Jahr zusätzlicher Erwerbstätigkeit die spätere Rente um 107 Euro brutto monatlich. Zudem muss in der Erwerbstätigenzeit nach Renteneintrittsalter kein Beitrag zur Arbeitslosenversicherung mehr bezahlt werden.

Auch wer schon Rente bezieht, darf weiterarbeiten und neben der Rente Gehalt beziehen. Dabei werden weitere Beiträge an die Rentenkasse abgeführt und Entgeltpunkte gesammelt, die die späteren Zahlungen erhöhen. Hierbei sind aber Hinzuverdienstgrenzen zu beachten: Nur Einkommen bis 6300 Euro im Jahr sind anrechnungsfrei.

Wer in Rente gehen will, sollte sich möglichst frühzeitig informieren.

Hilfreich sind hier besonders Rentenberater und Fachanwälte für Sozialrecht. Das notwendige Know-how umfasst nicht nur den Bereich der gesetzlichen Rentenversicherung, sondern auch oft die Themen:

Darüber hinaus ist im Rahmen der Vorsorge das Thema #Notfallordner zu berücksichtigen (zB bei Geschiedenen im Todesfall Original-Scheidungsurkunde, bei Paaren ohne Trauschein in Zusammenhang mit der betrieblichen Altersversorgung etc.)

Die #Reha nach dem #Schlaganfall sollte eigentlich von der Krankenkasse genehmigt werden. Aber Kranken-und Rentenkassen lehnen oftmals ärztlich beantragte #Rehamaßnahmen ab.

Ein Angehöriger hat einen Schlaganfall überlebt und muss nun zur Reha.

Was aber, wenn die Krankenkasse oder die Rentenversicherung den Antrag ablehnen?

Welche Möglichkeiten hat man, um dagegen vorzugehen?

Hierzu ist ein Widerspruch notwendig, der in schriftlicher Form und in einer festgelegten Frist eingereicht werden muss.

Für die Gewährung einer Reha durch Krankenkasse oder Rentenversicherung müssen bestimmte medizinische Voraussetzungen erfüllt sein.

Der behandelnde Arzt beurteilt, ob die geplante Rehabilitation in Ihrem konkreten Fall geeignet und auch notwendig ist, um die gewünschten Reha-Ziele zu erreichen.

Da Krankenkasse oder Rentenversicherung ausschließlich anhand der Antragsunterlagen über Für oder Wider entscheiden, muss der Antrag präzise und verständlich formuliert sein.

Widerspruch einlegen – aber richtig

Bei einer Ablehnung des Antrags besteht die Möglichkeit zur Einlegung eines Widerspruchs. Hierbei sind einige wichtige Aspekte zu beachten: Die Widerspruchsfrist beträgt vier Wochen nach Erhalt des Schreibens und muss dringend eingehalten werden. Falls ein begründeter Widerspruch (mit Attesten) in diesem Zeitraum nicht machbar ist (z.B. bei längerer Abwesenheit wegen Urlaubs), besteht die Möglichkeit, die Frist zu verlängern und eine Begründung bzw. ärztliche Stellungnahmen nachzureichen.

Beispiel: Das Schreiben ist datiert vom 01.08., zugegangen am 04.08. = Fristablauf am 04.09. Lehnt die Krankenkasse die Behandlung mit der Begründung ab, dass ambulante Krankenbehandlungen am Wohnort (Krankengymnastik, Physio-, Psychotherapie) durchgeführt werden könnten, sollte der Ratsuchende eine weitere ärztliche Stellungnahme einholen.

Die sollte dann inhaltlich auf die Ablehnungsgründe eingehen. Es kommt vor, dass Ablehnungen formlos, zum Teil sogar telefonisch ausgesprochen werden und keine Begründung enthalten. Da sollte der Patient immer einen schriftlichen, sogenannten rechtsmittelfähigen Bescheid verlangen. Letzter Weg: Klage beim Sozialgericht

Sollte trotz ergänzendem Attest des Arztes die Reha nicht bewilligt werden, bleibt die Möglichkeit, Klage beim Sozialgericht zu erheben. Diese ist sinnvoll, wenn aus medizinischer Sicht „Eilbedürftigkeit“ für den Antritt der Reha-Maßnahme besteht, weil anderenfalls weitere Gesundheitsschäden eintreten würden. In diesem Fall sollte der Versicherte Rat bei einem Fachanwalt für Sozial- oder Medizinrecht suchen. Um eine rasche gerichtliche Entscheidung herbeizuführen, kann neben der Klage ein Antrag auf einstweiligen Rechtsschutz beim Sozialgericht gestellt werden.

Dieser Antrag führt regelmäßig zu einer Entscheidung binnen weniger Wochen. Ein Klageverfahren ohne Antrag auf einstweiligen Rechtsschutz dauert unter Umständen mehrere Jahre.

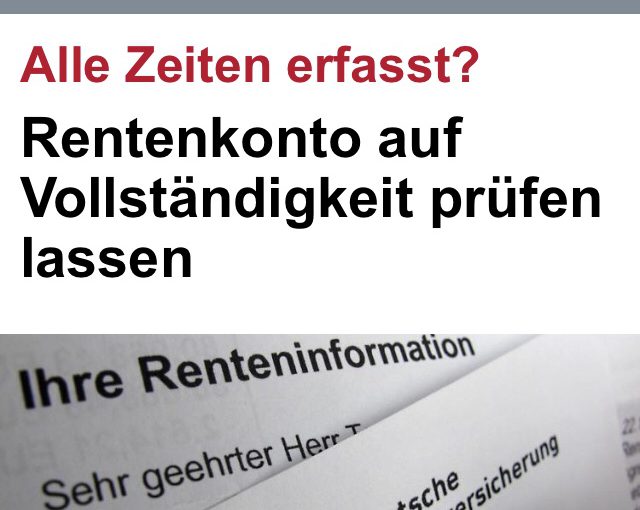

Alle Zeiten erfasst? #Rentenkonto auf Vollständigkeit prüfen lassen BESONDERS WICHTIGER TIPP AM ENDE DES ARTIKELS FÜR VERSICHERTE BIS 44 Jahre! Um die #Rente später auch in der richtigen Höhe zu erhalten, sollten Versicherte unbedingt ihr #Rentenkonto prüfen lassen. Fehler lassen sich oft noch korrigieren.

Die #Deutsche #Rentenversicherung (DRV) führt für jeden Versicherten ein Konto. Damit die Daten dem richtigen Konto zugeordnet werden können, erhält jeder eine individuelle Versicherungsnummer, erklärt die DRV Bund in Berlin. Ein vollständiges und aktuelles #Versicherungskonto ist die Grundlage für die korrekte Berechnung der Rente. Deshalb sollten #Versicherte genau prüfen, ob alle relevanten Zeiten im #Versicherungsverlauf enthalten sind. Denn gerade für Menschen, die nur kurz gearbeitet haben, ist jeder Monat wichtig. Denn unter Umständen geht es darum, ob überhaupt ein Anspruch auf eine gesetzliche Rente besteht. Welche Daten bereits erfasst sind, steht im Versicherungsverlauf der RV. Antrag auf #Kontenklärung kann helfen Wer Lücken oder Fehler in seinem Versicherungsverlauf entdeckt, sollte einen Antrag auf Kontenklärung stellen und Zeugnisse oder Bescheinigungen beim Rentenversicherer als Nachweis einreichen. Berücksichtigt werden neben der #Berufstätigkeit auch Zeiten der Ausbildung, der #Kindererziehung sowie Zeiten eines Wehr- oder Freiwilligendienstes.

Auch Phasen, in denen jemand arbeitslos war oder wegen einer Krankheit nicht arbeiten konnte, sind dort erfasst.

Versicherungsverlauf kann angefordert werden Den ersten #Versicherungsverlauf erhält man zusammen mit der ersten Renteninformation. Diese wird jährlich an alle Versicherten verschickt, die mindestens 27 Jahre alt sind und fünf Jahre lang Beiträge zur RV gezahlt haben. Sobald man 43 ist, bekommt man im Rahmen des sogenannten Kontenklärungsverfahrens erneut einen aktuellen Versicherungsverlauf und einen Fragebogen zur Kontenklärung zugeschickt. Ab 55 Jahren erhält man dann alle drei Jahre, zusammen mit einer ausführlichen Rentenauskunft, einen Versicherungsverlauf. Unabhängig davon kann man sich auch jederzeit einen aktuellen Verlauf von der RV schicken lassen. BESONDERS WICHTIGER TIPP FÜR VERSICHERTE BIS 44 Jahre! Wer zwischen 16 und 17. vollendeten Lebensjahr keine Pflichtbeiträge zahlte und z.B. noch zur Schule ging, sollte sich überlegen freiwillige Beiträge für dieses eine Jahr einzuzahlen. Die Höhe hängt vom Zweck ab, den man damit erfüllen will.

Zweck „Vorgezogene Rente für „besonders langjährig Versicherte“ -45 Beitragsjahre- Wer 45 Beitragsjahre erfüllt hat, kann zwei Jahre früher in Rente ohne Abschlag, wobei die Rente trotzdem niedriger ist, als mit Beginn der #Regelaltersgrenze. Grund: es wird für 2 Jahre auch kein Beitrag eingezahlt. Wer die 45 Jahre nicht erreicht, müsste bis zur Regelaltersgrenze arbeiten. Oft fehlen nur einige Monate, die man durch freiwillige Beiträge für den Zeitraum 16-17 J. Nachzahlen kann. #Nachzahlung ist aber nur vor dem 45. Lebensjahr möglich. Hier würde der #Mindestbeitrag ausreichen.

Zweck: #Erwerbsminderung Wer erwerbsgemindert wird, erhält eine #Erwerbsminderungsrente, die aus den erreichten Entgeltpunkten und der #Zurechnungszeit berechnet wird. Die Zurechnungszeit wird ab dem Versicherungsfall bis zum 65 vollendeten Lebensjahr und z.Zt. 9 Monaten berechnet. Für diesen Zeitraum wird vereinfacht ausgedrückt der Durchschnitt der Entgeltpunkte aus dem Erwerbsleben berechnet. Wurde eine freiwillige Beitragszahlung (16.-17.Lj.) mit den #Höchstbeitrag vorgenommen,dann wirkt sich dies natürlich auch auch die Höhe der Entgeltpunkte für die Zurechnungszeit aus.

Zweck #Todesfall Nicht in jedem Todesfall ist es zu spät. So gibt es auch eine Reihe von Krankheiten und Unfällen, in denen der Versicherte oder Bevollmächtigte noch handeln können. Auch ein Grund, warum man eine Generalvollmacht und einen #Notfallordner haben sollte ( s. auch www.notfallordner-vorsorgeordner.de ). Auch bei der Witwenrente / Waisenrente spielt die Zurechnungszeit und die Höhe der durchschnittlichen Entgeltpunkte eine Rolle. Solange der Versicherte noch lebt, könnten auch die Höchstbeiträge für das 16.-17. Lebensjahr eingezahlt werden und somit die Zurechnungszeit positiv besser bewertet werden.

Insofern sollte immer vor dem vollendeten 45. Lebensjahr geprüft werden, ob freiwillige Beiträge nachgezahlt werden und auch die Höhe von einem #Rentenberater ermittelt werden.

Ein #Rentenberater ist nicht bei der Deutschen Rentenversicherung angestellt, sondern unabhängig (vergleichbar mit einem freiberuflichen Steuerberater).

Auch wenn #Friedrich #Merz den Zwang zur #betrieblichen #Altersversorgung vertritt, sollte nicht übersehen werden, dass #Fonds alleine keine Lösung sein können.

In etwa 50% aller Fälle kann der Sparvorgangs des #Arbeitnehmers nicht das Ziel zusätzliche #Altersversorgung erreichen.

Die #Absicherung von

– #Berufsunfähigkeitsrente

– #Fortsetzung des #Sparvorgangs #bei #Eintritt der #Berufsunfähigkeit

– #Hinterbliebenenversorgung

– #Pflegerisiko (Selbstbeteiligung ist bei jedem Pflegegrad zwischen 2.500-2.900 Euro)

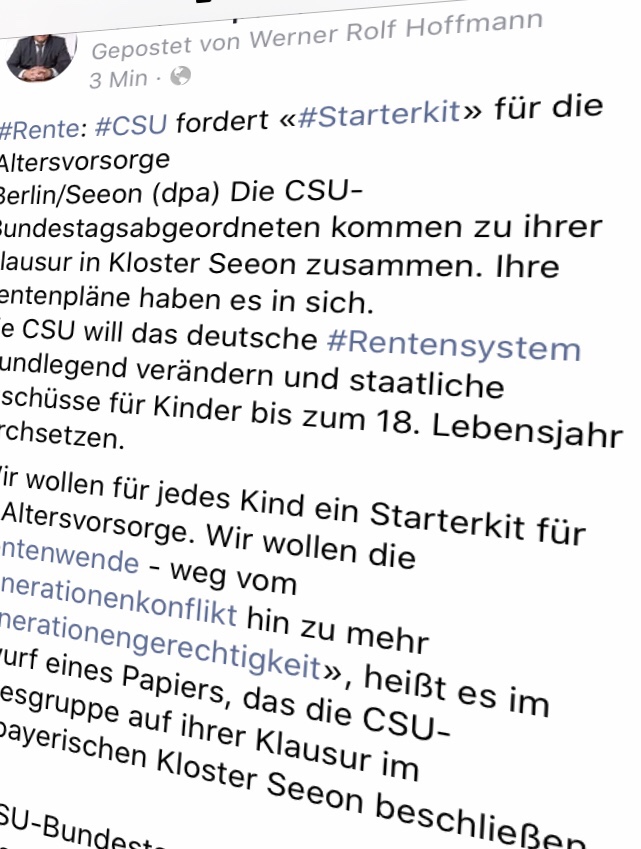

Rente: #CSU fordert «#Starterkit» für die Altersvorsorge

Berlin/Seeon (dpa) Die CSU-Bundestagsabgeordneten kommen zu ihrer Klausur in Kloster Seeon zusammen. Ihre Rentenpläne haben es in sich.

Die CSU will das deutsche #Rentensystem grundlegend verändern und staatliche Zuschüsse für Kinder bis zum 18. Lebensjahr durchsetzen.

«Wir wollen für jedes Kind ein Starterkit für die Altersvorsorge. Wir wollen die #Rentenwende – weg vom #Generationenkonflikt hin zu mehr #Generationengerechtigkeit», heißt es im Entwurf eines Papiers, das die CSU-Landesgruppe auf ihrer Klausur im oberbayerischen Kloster Seeon beschließen will.

Die CSU-Bundestagsabgeordneten treffen sich heute zu ihrer traditionellen Jahresauftakt-Klausur. Als Gast wird am ersten Tag die neue EU-Kommissionspräsidentin Ursula von der Leyen erwartet, am Dienstag sind CDU-Chefin Annegret Kramp-Karrenbauer und der rumänische Staatspräsident Klaus Johannis eingeladen. In den vergangenen Tagen war bereits eine ganze Reihe von Papieren bekanntgeworden, die die Landesgruppe beschließen will.

Das Konzept zur Rentenpolitik sieht vor, die drei bestehenden Säulen der Altersvorsorge um eine vierte Säule zu ergänzen – mit einem sogenannten Starterkit für jedes Kind. «Dafür soll der Staat ab Geburt bis zum 18. Lebensjahr für jedes Kind einen Beitrag von 100 Euro pro Monat in einen Generationen-Pensionsfonds einzahlen, der das Geld renditeorientiert anlegt», heißt es in dem Entwurf. Das Papier liegt der Deutschen Presse-Agentur in München vor, zunächst hatte die «Bild»-Zeitung über die Pläne berichtet.

Mit dem Eintritt ins Rentenalter würde die Rente dann zusätzlich zu bestehenden Rentenansprüchen ausgezahlt. «Ziel ist es, dass zukünftig jeder aus der neuen vierten Säule der Altersvorsorge kapitalgestützt eine Generationenpensionsfonds-Rente erhält und auf diesem Wege Altersarmut wirksam vermieden wird.» Derzeit besteht das Rentensystem aus den drei Säulen betriebliche Altersvorsorge, private Vorsorge und öffentlich-rechtliche Pflichtsysteme – also etwa eine gesetzliche Rentenversicherung.

Quelle: https://www.stimme.de/deutschland-welt/politik/dw/Rente-CSU-fordert-Starterkit-fuer-die-Altersvorsorge;art295,4302995 ——- Kommentar: Prinzipiell ein innovativer Gedanke in Zusammenhang des Problems „#demographischer #Wandel“ und #Generationengerechtigkeit. Es ist jedoch nur eine Teillösung des Problems #Altersrente. Eine 4. Säule, die staatlich bis zum 18.Lebensjahr finanziert wird, kann auf keinen Fall die Rentenprobleme lösen, lediglich ein Grundansatz der #Generationengerechtigkeit. Im Übrigen bringt es nur der jetzt neu geborenen #Generation eine Teillösung.

Hauptprobleme der Altersversorgung sind:

Gesetzliches Rentenniveau von 48% ist gefährdet

Kein Schutz bei Berufsunfähigkeit, nur bei Erwerbsminderung

zu geringe Hinterbliebenenversorgung

Hohe Selbstbeteiligung im Pflegefall. Bei #stationärer #Dauerpflege bei allen #Pflegegraden ist die #Selbstbeteiligung bei 2.500-2.700 Euro (Ba.-Wü.).

In der #betrieblichen #Altersversorgung wäre es wünschenswert, den Begriff Pflege auch im Betriebsrentengesetz zu verankern, so dass der Arbeitnehmer auch die Pflegeabsicherung in der Entgeltumwandlung nutzen kann.

Die #Pflegeabsicherung in Form einer #Pflegezusatzversicherung muss Bestandteil jeder #Altersversorgung sein.

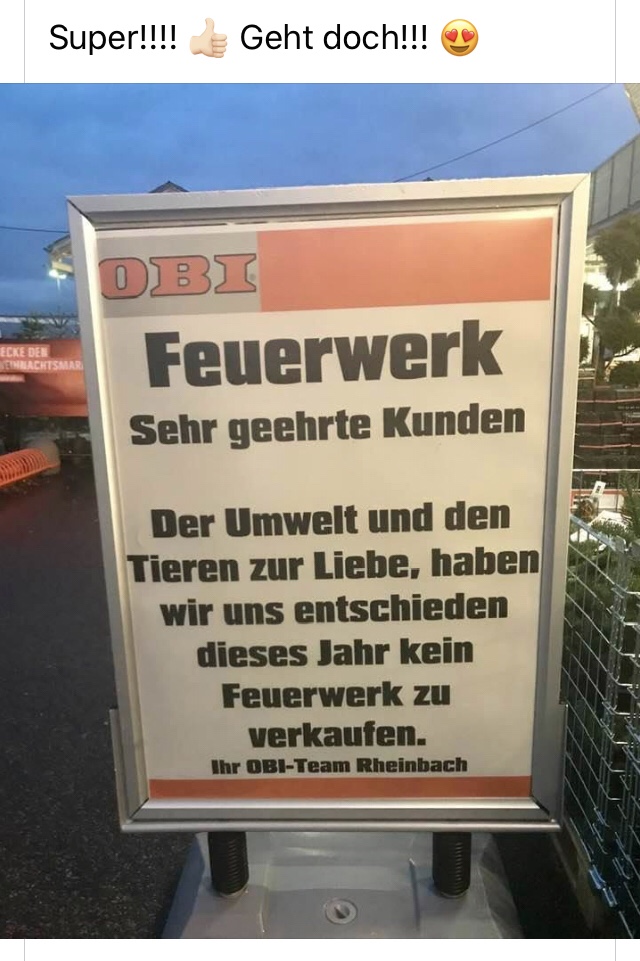

Leider scheint dieses Plakat eine Fälschung zu sein. Aber wer weiß. Vielleicht gilt es bei dem einen oder anderen OBI Markt und es gibt dort auch wirklich keine Knaller.

Feuerwerkverzicht – #Kein #Feuerwerk an #Sylvester und stattdessen.

Wie ist Deine Meinung? Wofür spendest Du?

eine Spende an „Ein Herz für Kinder“ Spendenkonto 067 67 67 Deutsche Bank Hamburg | BLZ 200 700 00 IBAN DE60 2007 0000 0067 6767 00 | BIC DEUTDEHH

Kinderhilfswerk 3.Welt Link —> https://khw-dritte-welt.de

SPENDEN FÜR SENIOREN UND KRANKE Link —> https://www.tafel.de/spenden/geld-spenden/gezielt-spenden/spenden-fuer-senioren-und-kranke/

Heute erreichte und das nachfolgende Foto. Die Echtheit zweifeln wir trotzdem noch an.

Im Internet steht bei obi, dass Knallkörper ab 28.12. verkauft werden.

Aber wer weiß, vielleicht wird dies in den kommenden Jahren doch noch passieren.

Jedes Jahr

ändern sich die Rechengrößen, insbesondere in der Sozialversicherung.

Auch 2020 spielen diese Rechengrößen in der Sozialversicherung (Krankenversicherung,

Rentenversicherung) und auch in der betrieblichen

Altersversorgung eine wichtige Rolle.

Aus diesem

Grunde haben wir hier die wichtigsten Sozialversicherungswerte und andere

Rechengrößen aktuell zusammengefasst (natürlich ohne Gewähr).

Wir wünschen

Ihnen auch im Jahr 2020 viel Erfolg, vor allem aber auch Gesundheit.

Rechengrößen und Sozialversicherungswerte

2020

West

Ost

Beitragsbemessungsgrenze für die allgemeine

Rentenversicherung und Arbeitslosenversicherung

p.a:: 82.800 Euro

mtl.: 6.900 Euro

p.a. 77.400 Euro

mtl.: 6.450 Euro

Beitragsbemessungsgrenze für die knappschaftliche

Rentenversicherung

p.a.: 101.400 Euro

Mtl. 8.450 Euro

p.a.: 94.800 Euro

Mtl.: 7.900 Euro

Versicherungspflichtgrenze in der GKV (§ 6 Abs. 6 SGB V):

62.550 Euro pro Jahr (5.212,50 Euro pro

Monat)

Beitragsbemessungsgrenze in der GKV (Bestandsfälle

PKV, § 6 Abs. 7 SGB V):

56.250 Euro pro Jahr (4.687,50 Euro pro

Monat)

Vorläufiges Durchschnittsentgelt für 2019

allgemeine Rentenversicherung:

40.551 Euro pro Jahr

(Ost: Hochwertung um 1,1339)

Bezugsgröße (§

18 SGB IV) in der Sozialversicherung:

Lohnsteuerpauschalierung

bei Direktversicherungen (§ 40 b EStG)

Höchstbetrag

p.a.

Je

Arbeitnehmer:

p.a.:

1.752 Euro

mtl.

145,00 Euro

Bei

Durchschnittsberechnung möglich bis zu (je AN)

p.a.

2.148 Euro

mtl.

179,00 Euro

Der betriebswirtschaftliche Leitfaden in

der betrieblichen Altersversorgung für

ArbeitgeberSteuerberater

RentenberaterHR-BeraterEntscheiderbAV-Spezialisten

www.bAV-Leitfaden.de und www.bAV-toolbox.de

Beitragssätze

Allgemeiner

Beitragssatz

14,6

%

Ermäßigter

Beitragssatz

14,0

%

Durchschnittlicher

Zusatzbeitrag

1,1

%

Pflegeversicherung

3,05

%

Beitragszuschlag

f. Kinderlose

0,25

%

Rentenversicherung

(allgemein)

18,6

%

Knappschaftliche

Rentenversicherung

24,7

%

Arbeitslosenversicherung

2,4

%

Umlage

U1 und U2

individuell

nach Satzung der Krankenkasse/ der Minijob-Zentrale

Insolvenzgeldumlage

(U3)

0,06

%

Beitragszuschüsse

(§ 257 SGB V/§ 61 SGB XI)

Personen

mit Anspruch auf Krankengeld

Höchstzuschuss

zur Krankenversicherung (KV-Beitragssatz = 14,6 % bzw. ermäßigt = 14 %, ohne

Zusatzbeitrag)

Mtl.

342,19 Euro

Personen

ohne Anspruch auf Krankengeld

Mtl.

328,19 Euro

Höchstzuschuss

zur Pflegeversicherung bundeseinheitlich (außer Sachsen)

nach

§ 61 Abs. 3 SGB XI (1,525 % der monatlichen Beitragsbemessungsgrenze)

Mtl.

71,48 Euro

Sachsen

nach § 61 Abs. 3 SGB XI

(1,025

% der monatlichen Beitragsbemessungsgrenze)

Mtl.

48,05 Euro

Höchstzuschuss

zur privaten Krankenversicherung

Pflegeversicherung

Pflegevers.

Sachsen

Mtl.

367,97 Euro

Mtl.

71,48 Euro

Mtl.

48,05 Euro

Faktor

F

Teil

des Arbeitsentgelts, für den Beiträge fällig werden

Geringverdienergrenze

(Auszubildende)

(Der

Arbeitgeber trägt neben seinem eigenen Beitragsanteil auch die

Arbeitnehmerbeitragsanteile inkl. Zusatzbeitrag)