Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

- Kein Verkauf von Waren – !

Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

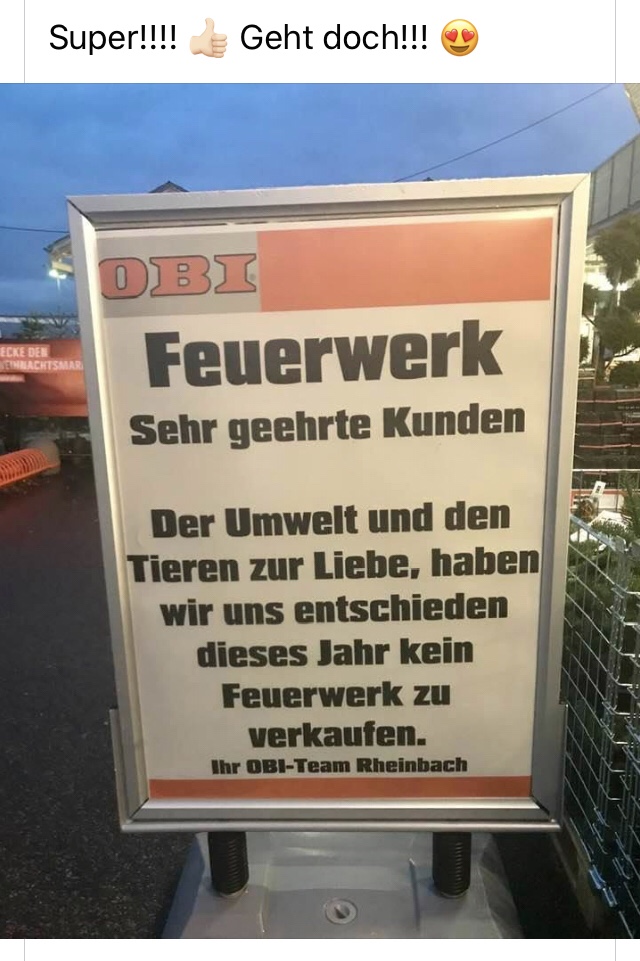

Leider scheint dieses Plakat eine Fälschung zu sein. Aber wer weiß. Vielleicht gilt es bei dem einen oder anderen OBI Markt und es gibt dort auch wirklich keine Knaller.

Wie ist Deine Meinung? Wofür spendest Du?

Heute erreichte und das nachfolgende Foto. Die Echtheit zweifeln wir trotzdem noch an.

Im Internet steht bei obi, dass Knallkörper ab 28.12. verkauft werden.

Aber wer weiß, vielleicht wird dies in den kommenden Jahren doch noch passieren.

Gerade im Zeitalter der Digitalisierung werden einfache oder auch häufig vorkommende Geschäftsprozesse durch Workflow-Prozesse ersetzt.

Der Mitarbeiter mit einer normalen Ausbildung wird somit ersetzbar.

Allgemeine Fachkenntnisse sind durch Programmierungen fehlerfrei abzubilden.

Dies gilt auch in Beratungsprozessen. Sprachcomputer liefern heute bereits in vielen Bereichen die richtigen Antworten.

Je komplexer die Materie ist, bzw. Je weniger Nachfrage bei einem speziellen Bedarf vorhanden ist, desto eher wird die digitale Nachbildung von Geschäftsprozessen uninteressant sein.

Zu hoch wären die Fixkosten für die Workflows.

Know-how aus unterschiedlichen Fachbereichen, das dann noch in Teilbereichen verknüpft ist, schaffen sich hierdurch ein Alleinstellungsmerkmal.

Beispiel Altersversorgung

Während viele Vermittler in ihrem Produktbereich zwar fit sind, kennen Sie sich nur oberflächlich in der

– betrieblichen Altersversorgung

– gesetzlichen Rentenversicherung, ganz zu schweigen mit dem

– Erbrecht, Erbschaftsteuer

– oder der Pflegepflichtversicherung

aus.

Komplexe Workflow-Software, die hier alle Bereiche für alle einzelnen Zielgruppen zusammenfasst, wird es nicht geben; lediglich für größere Zielgruppen vielleicht einmal.

Wer die Weiterbildung in diesen Bereichen nutzen möchte, sollte auch die Zuschussmöglichkeiten kennen, die vom Bund oder der einzelnen Bundesländern gewährt werden. Selbst die EU beteiligt sich bei der Weiterbildung.

Wer sich in der Finanzbranche weiterbilden möchte, findet auf der Internetseite

https://www.facebook.com/207021529881437/posts/438586406724947?s=100000063664970&sfns=mo

weitere Informationen.

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma.

Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung.

Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

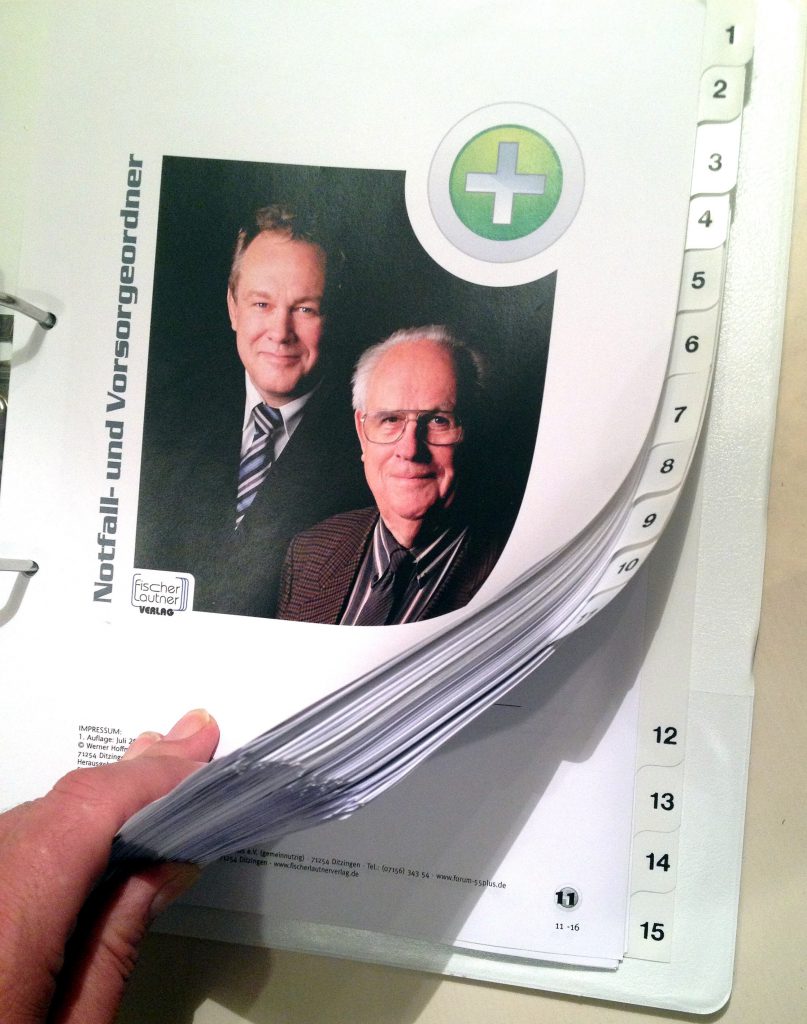

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Link Notfallordner für Handwerker

www.notfallordner-vorsorgeordner.de

#Freiwillige #Beiträge in #gesetzliche #Rentenversicherung – Wann lohnt sich dies und was muss genau beachtet werden? Was ist vor dem vollendeten 45 Lebensjahr zu beachten?

Was ist in den letzten beiden Jahren vor der Rente zu beachten?

1. Freiwillige Beiträge inden letzten 2 Jahren bzw. Für die letzten beiden Jahren vor der Rente werden bei der 45jährigen Wartezeit für eine Rente ohne Abschlag (Rente für besonders langjährig Versicherte) bei der Wartezeit nicht berücksichtigt.

Gleiches gilt auch für ALG 1 -Bezug.

Wer einen versicherungspflichtigen Minijob ausübt, bekommt die Anrechnung!

Eine Freiwillige Einzahlung kann – muss aber nicht – sinnvoll sein. Dies hängt auch sehr vom individuellen Einzelfall ab.

2. Es ist ebenso sinnvoll, alle wichtigen Unterlagen in dem Notfallordner-vorsorgeordner.de

aufzubewahren.

Dazu zählen z.B.:

– Versicherungsverlauf inkl. Zeugnisse

– Zeugnisse

– ggf. Vertriebenenausweis

– ggf. Original-Scheidungsurteil

und alle Zeiten im Versicherungsverlauf frühzeitig abzuklären.

Bei unbefristetem Schwebehindertenausweis (mind. 50%) ist es auch sinnvoll diesen der deutschen Rentenversicherung vorzulegen und sich den Empfang schriftlich bestätigen zu lassen.

Für Rentenvericherte, die nich nicht 45 Jahre alt sind, sollte auch überlegt werden, Beiträge für eine Schulzeit (16-17) nachzuzahlen.

Wer dies vor 45 verpasst, hat Pech gehabt.

Wer selbstständig ist oder ein Unternehmen besitzt, muss zusätzlich noch weitere Punkte beachten.

www.notfallordner-vorsorgeordner.de

www.notfallordner-Unternehmer.de

Die Altersversorgung ist ein sehr komplexer Bereich. Wer nur den Sparvorgang darunter versteht, ist als Berater oder Vermittler Amateur, denn gerade bei der Altersversorgung greifen viele Themenbereiche ineinander.

Gesetzliche Rentenversicherung, betriebliche Altersversorgung, private Altersversorgung in den verschiedenen Sparformen, staatliche Förderung, steuerliche Auswirkungen, Erbrecht und Erbschaftsteuer, Sozialversicherung, Krankenversicherung der Rentner, Pflegeversicherung und Pflegefall gehören mindestens dazu.

Und dies ist auch der Grund, warum beispielsweise ein Steuerberater oder ein Bankvermittler alleine keine ausreichenden Kenntnisse hat. Denn der Steuerberater hat in der Regel natürlich spezielle Kenntnisse in der Steuer und dies im Detail auch von Steuern, die nicht zur Altersversorgung gehören (z. B. Umsatzsteuer. Grunderwerbsteuern).

Und auch die Bankberater kennen sich meist nicht in der Altersversorgung aus, denn auch ihnen fehlen viele Kenntnisse (gesetzliche Rentenversicherung, Pflegeversicheurng usw.).

Auch bei vielen Versicherungsvermittlern oder Maklern sind die Kenntnisse nur oberflächig vorhanden, wenn sie keine Ausbildungsförderungen durch den Betrieb erhalten oder sich selbst fortbilden.

Ausgezeichnete Arbeitgeber in der Versicherungswirtschaft fördern die Aus- und Weiterbildung ihrer Mitarbeiter über eine Grundausbildung hinaus. Diesen Betrieben ist bewusst, dass eine Beratung in der Altersversorgung heute sehr umfangreich ist und hierzu auch Fachwissen aus der Peripherie (z. B. Erbrecht, Steuerrecht, Generationenberatung, Sozialversicherung) notwendig ist, um langfristig eine gute Kundenberatung sicherzustellen.

Eine digitale Unterstützung der Berater alleine wird nicht ausreichen, ist aber ebenso notwendig.

Für eine umfangreiche Beratung in der Altersversorgung ist heute folgendes Aus- und Weiterbildungsprogramm notwendig:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler wichtig.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

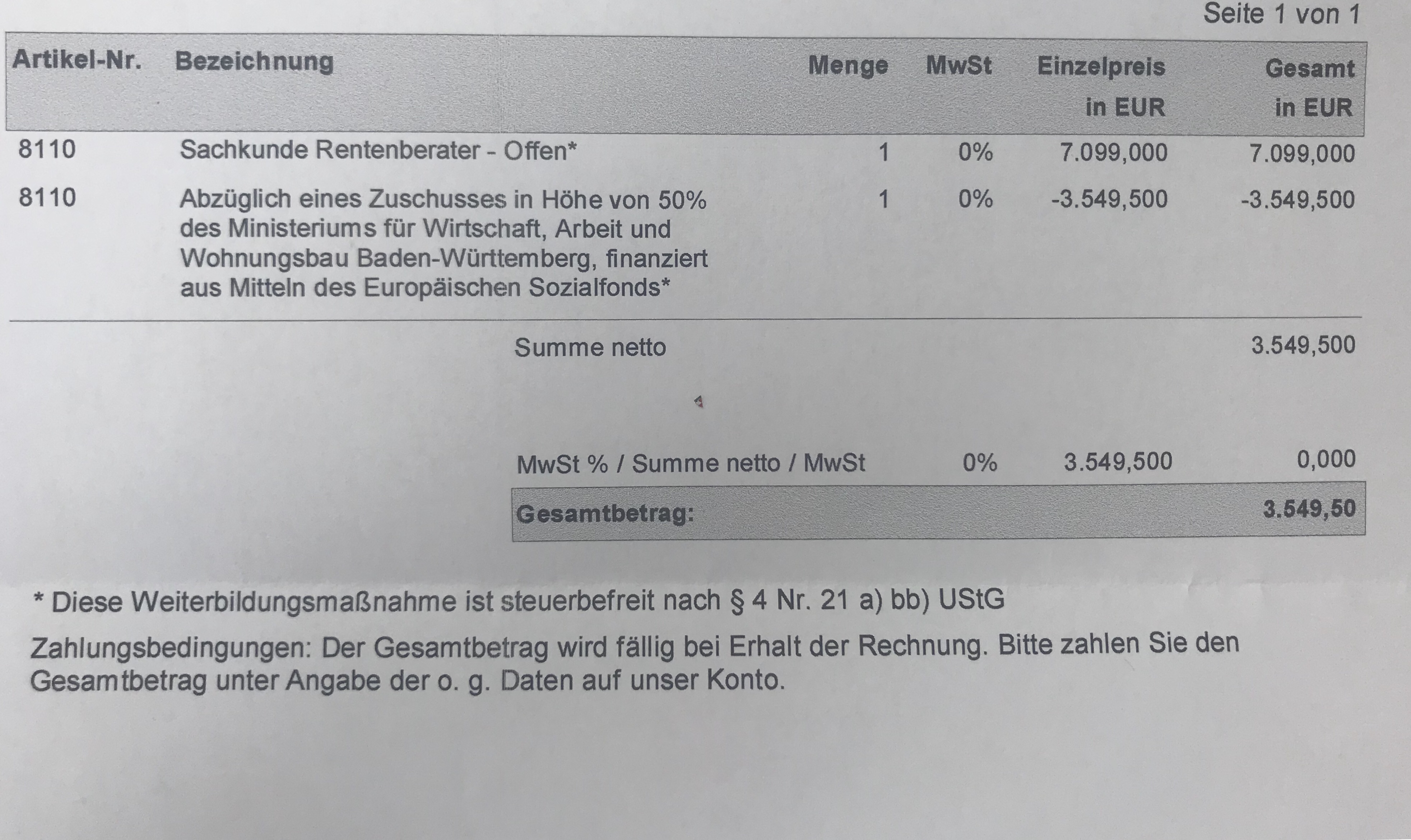

In Baden-Württemberg wird die Sachkunde in 2018 finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch. Weitere Informationen auch beim Campus-Institut –>Link.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

Demografie – 40% mehr Kinder wären nötig gewesen

Der Wähler sucht immer einfache Antworten und möchte möglichst die Schuld bei anderen Dritten suchen.

Einfache Antworten gibt es durchaus, allerdings sind meistens nicht die Anderen schuld, denn verbockt haben es Diejenigen, die unter 2,1 Kinder haben.

2,1 Kinder sind notwendig, damit die Bevölkerung konstant bleibt.

Tatsächlich haben wir etwa 1,5 Kinder pro Frau.

0,6 Kinder im Durchschnitt mehr, das sind genau 40% mehr Kinder.

Nun könnte man hier den Fehler beim Staat, bei Arbeitgebern oder anderen Dritten suchen.

Tatsache ist jedoch, dass es den in Deutschland lebenden Menschen noch nie besser ging.

Denkt man an frühere Zeiten zurück, dann ging es den deutschen Familien z.B. 1950, 1960 nicht so gut.

Beispiele: Anzahl je Haushalt

– PKW’s je Haushalt

– Telefon

– Internet

– Fernsehgeräte

– Auslandsurlaub

Die Liste lässt sich noch weiter fortsetzen.

Im Übrigen war der Anteil der erwerbstätigen Frauen früher auch nicht kleiner.

Verändert hat sich das Wertebewusstsein.

Einfluss des demografischen Wandels

Eine zunehmende Bevölkerung sorgt logischerweise für Wachstum.

Höhere Produktion, Gehaltssteigerung, Sparbuchzinsen, Immobilienpreise, Aktienkurse….

Wird die Bevölkerung kleiner, dann hat dies automatisch auch negative Auswirkungen.

Mit rund 45 Mio. Erwerbstätigen und einer historisch niedrigen Arbeitslosenquote befinden wir uns heute auf der Höhe des Zenits.

Der NEUE MARKT 55-Plus

Wachstumsbranchen sind in den kommenden 20-30 Jahren die Branche 55Plus, wobei dieser Markt in 4 Zielgruppen unterteilt werden muss:

– Welt I: 55 bis ca. 65 Jahre (also vor der Rente)

– Welt II: ca. 65 Jahre (Beginn der Rente, aber noch fit)

– Welt III: ca. plus 65 Jahre (in Rente mit kleinen Handicap)

– Welt IV: ca. 75 Plus (auf größere Hilfe angewiesen – life slowly)

Diese Gruppen werden automatisch wachsen. Und hier spielt auch für viele Firmen die zukünftige Musik.

Je nachdem, zu welcher Zielgruppe die Menschen gehören, muss das Angebot weiter spezialisiert werden.

Beispiel Reisebranche

Während in der Welt I z.B. Studienreisen oder Individualurlaub im höherpreisigen Bereich genutzt wird, ist das bei:

Welt II: der etwas günstigere Deutschlandurlaub oder – wenn entsprechend Vermögen vorhanden ist – die Weltreise

Bei der Welt III ist es dann der Urlaub mit Betreuung (mit Kinder und Enkelkinder – oder professionelle Betreuung).

Bei der Welt IV ist der Urlaub oft aufgrund einer Pflegenotwendigkeit oft unmöglich, oder nur mit kürzeren Reisedistanzen. Hier könnte die zukünftige virtuelle Reise ein neues Angebot darstellen.

Beispiel Finanz- und Versicherungsangebote

Auch hier ist eine Untergliederung und Anpassung auf die o.g. Zielgruppen notwendig.

Mit einer abnehmenden Bevölkerung werden die Zinsen, Renditen, Immobilienwerte nicht mehr zunehmen.

Dies gilt auch für Aktien, da die rückläufige Bevölkerungsentwicklung nicht nur für Deutschland, sondern für alle Industriestaaten gilt.

Je älter der Mensch ist, desto eher setzt er auf Sicherheit und schaut auf die mtl. Ausgaben.

Aufgrund der persönlichen Erfahrung und der noch vorhandenen Lebenserwartung ändert sich das Anlageziel.

Welt I: wenig Zeit um noch für die Rente zu sparen, kurz vor der Rente ist das Ziel die mtl. Ausgaben zu drücken, „geringere Einnahmen werden demnächst Realität“

Welt II: mtl. Ausgaben nochmals überprüfen, vorhandenes Sparguthaben sicher anlegen (Risikobegrenzung), aber auch die Absicherung in der Pflege überprüfen und ggf. ergänzen durch Pflegeversicherung mit Einmalbeitrag.

Vorsorgevollmacht, Generalvollmacht, Patientenverfügung

Einbindung der Kinder durch Erbgespräch

Welt IV: spätestens hier sind die Kinder die Mitentscheider.

soweit dies aufgrund der Geschäftsunfähigkeit (oder einer Generalvollmacht) noch möglich ist.

Auch die Bestattungsvorsorge kann hier noch geregelt werden. Hierzu gehört auch die Abklärung von Bankvollmachten und Versicherungsvollmachten.

Die Gesellschaft verändert sich rasant: Der demografische Wandel ist eine der größten Herausforderungen unserer Zeit. Wie können Unternehmen diesen Herausforderungen begegnen und sich für die Zukunft sicher und erfolgreich positionieren? Zu diesem Thema veranstaltet der Fachbereich Sozialwissenschaften der Hochschule Koblenz zusammen mit dem Oberhachinger CAMPUS INSTITUT für Personalentwicklung und Finanzwirtschaft AG am 30. Januar 2019 einen praxisorientierten Fachtag mit Top-Referenten und der Möglichkeit zum aktiven Austausch. Bei der ganztägigen Veranstaltung wird der Fokus auf die Fragestellung des demografischen Wandels gelegt und den Teilnehmern vorgestellt, welche konkreten Entwicklungen die Unternehmen zu erwarten haben. Zusätzlich stehen viele KMU‘s aktuell vor der Herausforderung, adäquate Nachfolger zu finden. Hier ist eine professionelle Strategie gefragt. Gleichzeitig haben immer mehr Arbeitnehmer die Wahl, für welchen Arbeitgeber sie sich entscheiden: Unternehmen sind gezwungen zu handeln, um erfolgreich Fachkräfte zu gewinnen und zu halten. Auch finanziell müssen beim Generationenwechsel die Weichen im Unternehmen richtig gestellt werden. Zielgruppen des Fachtags sind Unternehmer/-innen, Geschäftsführer/-innen und Führungskräfte sowie Consultants und Unternehmensberater/-innen.

Kooperationspartner der Veranstaltung sind die Wirtschafts- und Wissenschaftsallianz Koblenz e.V. , die Initiative Region Koblenz-Mittelrhein e.V., die Sparkasse Koblenz sowie die IHK Koblenz.

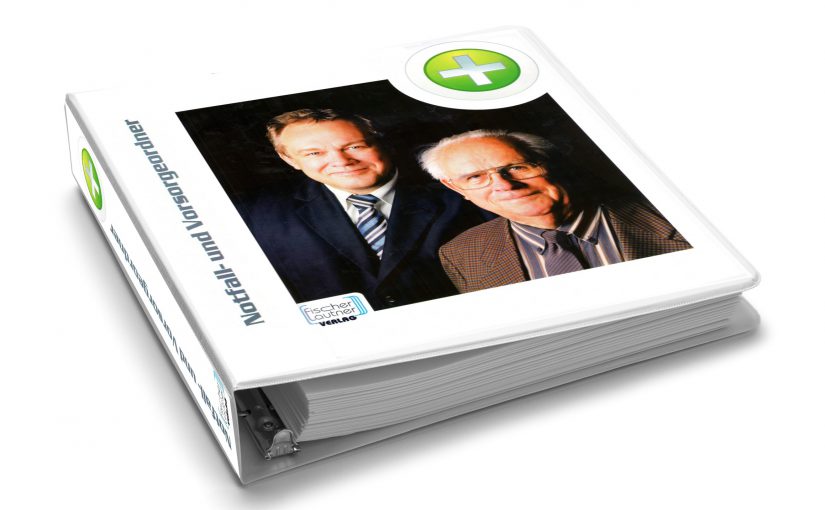

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine Dokumente abgeheftet werden können.

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Über die Internetseite www.notfallordner-vorsorgeordner.de erhalten Sie eine Auswahl von über 90 unterschiedlichen Berufen und Branchen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Wie wichtig es wird, dass Deutschland in den kommenden 15-30 Jahren mehr Fachkräfte erhält, wird deutlich, wenn man die Anzahl der Erwerbstätigen betrachtet. Sie fällt von derzeit 44.4 Mio. in 25-30 Jahren auf rund 32 Mio. Erwerbstätige.

Ohne Zuzug von Fachkräften und auch anderer Erwerbstätigen wird es nicht ausreichend viele Erwerbstätige geben.

Die Sozialversicherung funktioniert als Umlagesystem (gesetzliche Krankenkasse, Pflegeversicherung, Rentenversicherung).

Der demografische Wandel führt zeitgleich zu einer erheblichen Zunahme von Rentnern.

Wenn die Anzahl der Rentner zunimmt und zeitgleich weniger Erwerbstätige als Beitragszahler vorhanden sind, dann können die Renten nicht in der bisherigen Höhe gezahlt werden.

Gleiches gilt auch in der gesetzlichen Krankenversicherung:

Auch wenn Rentner Krankenversicherungsbeiträge bezahlen, der Effekt ist: Je älter der Durchschnitt der gesetzlich Krankenversicherten ist, desto höher steigen die durchschnittlichen Leistungsausgaben an.

Für Unternehmen wird es hierdurch erschwert neue Arbeitnehmer zu gewinnen, wenn zu wenig Erwerbstätige vorhanden sind. Nicht nur die Gewinnung von Arbeitskräften, sondern auch die Bindung von vorhandenen Personal wird durch das zu geringe Arbeitnehmerangebot schwierig.

Arbeitgeber sind gut beraten, sich über Bindungsmöglichkeiten zu informieren und das Arbeitsplatzangebot attraktiv zu gestalten. Hierbei spielt nicht nur das Nettogehalt eine Rolle, sondern auch viele Förderangebote.

Ein intelligenter Mix ist hier gefragt.

Nun könnte der Einwand kommen, dass man durchaus aus dem Ausland leicht Erwerbstätige (auch Fachkräfte) gewinnen könnte.

Dies wird aufgrund der Fremdenfeindlichkeit von AFD, rechtspopulistischer Splittergruppen immer schwieriger, wie der nachfolgende Link zeigt.

AFD & Co. Hinterlässt bereits Spuren bei im Ausland lebenden Menschen, die sich beruflich verändern wollen und bereit sind, in ein anderes Land zu ziehen.

Artikel aus Welt:

„Umfrage unter Expats: „Sehr kaltes Land“ – Fachkräfte fühlen sich in Deutschland nicht willkommen

Die Bundesrepublik gehört laut einer Umfrage zu den drei Ländern, in denen ausländischen Fachkräften die Eingewöhnung am schwersten fällt. Sie haben Schwierigkeiten, deutsche Freunde zu finden. Und kritisieren „Engstirnigkeit“.

Mehr eigene Erwerbstätige zu erhalten wird in den kommenden 15-30 Jahren auch dann nicht möglich sein, wenn die Geburtenrate von derzeit 1,5 auf sofort 2,1 Kinder ansteigt. Denn rechnerisch müsste:

1. Jede 2. Frau sofort ein Kind bekommen (jede Frau zwischen Geburt bis zum Tod)

2. die Neugeborenen sofort arbeitsfähig sein. Bis ein Kind arbeiten kann, vergehen jedoch im Durchschnitt 17-29 Jahre.

Die derzeitige Fremdenfeindlichkeit von rechtspopulistischen Menschen und das „Wegsehen“ oder „Zurückhaltung der Meinung“ sorgt jedoch nicht zu einem Willkomnensein von Fachkräftem, die wir dringend benötigen (auch im Gesundheitsbereich Pflegekräfte oder auch im Handwerk).

#Brexit EU-Austritt – Wenn Wutbürger als Wähler keine Ahnung über die Konsequenzen haben

Denn Sie wussten nicht, was sie getan haben

Beamte, Hamstervorräte, Drohnen.

Wie die EU sich für den #Brexit-Ernstfall rüstet.

Großbritanniens Wähler hatten für den Brexit gestimmt.

Über die Konsequenzen waren sich die meisten Bürger wohl nicht bewusst.

Wenn heute wieder die Abstimmung wäre, würden sicherlich die meisten Wähler nicht für den Brexit stimmen.

Und je näher der Termin rückt, desto eher ist die Wahrscheinlichkeit, dass die britische Regierung abdankt und es Neuwahlen gibt und der Brexit ausfällt (mindestens noch einmal verschoben wird).

So kann es kommen, wenn Wähler keine Ahnung von den Konsequenzen haben und „Wutbürger“ abstimmen und gegen eine EU sind.

Vielleicht eine Warnung an die Bürger (auch in anderen EU-Staaten), die immer nur über EU und die Regierung sind.