Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Notfallordner BeamteNotfallordner für Lehrer, Sonderkondition für GEW-Mitglieder und andere GewerkschaftsmitgliederNotfallordner für Rechtspfleger und Richter, Sonderkondition für Mitglieder vom Verband der Rechtspfleger oder Deutscher Richterbund

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

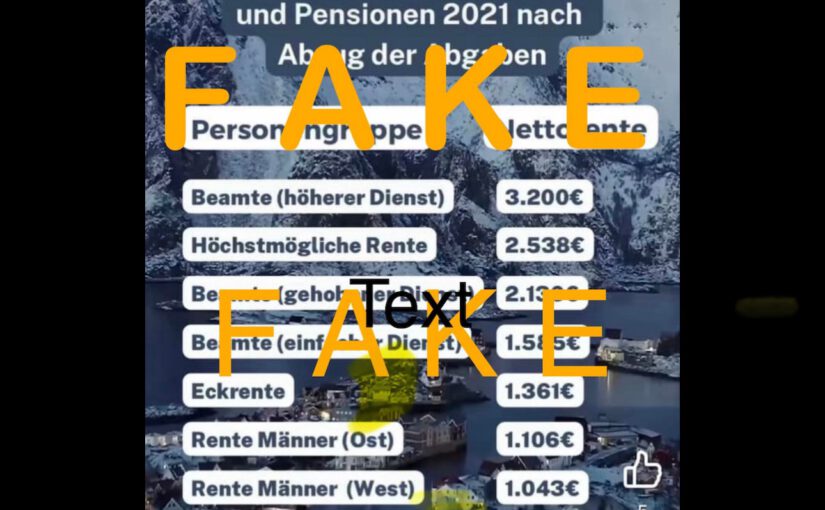

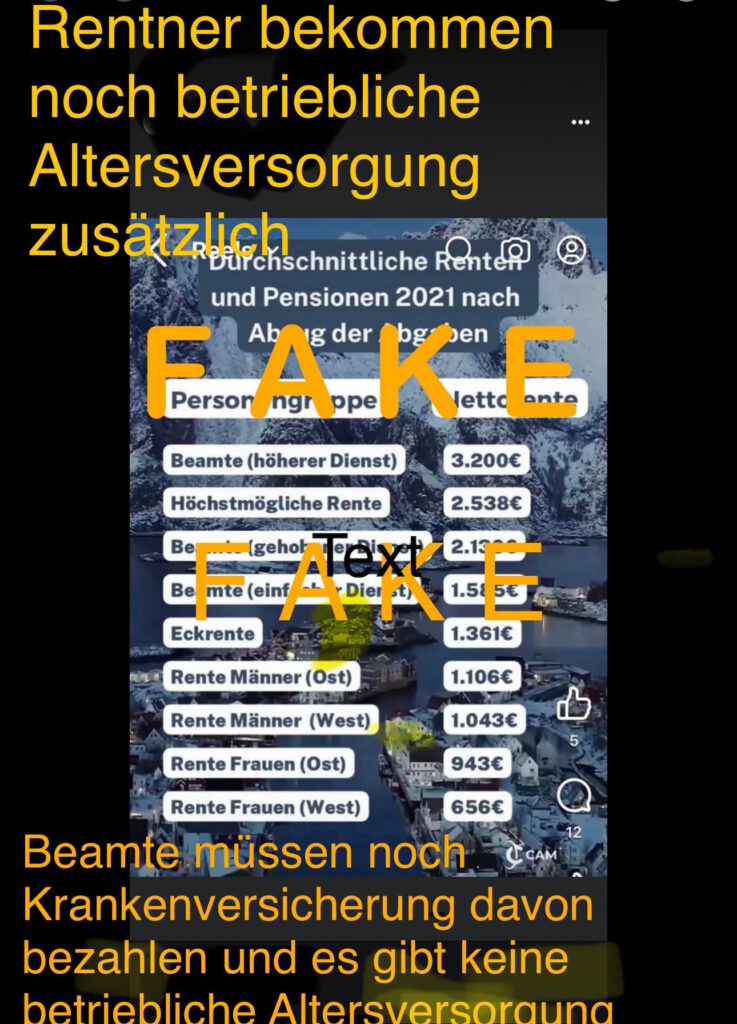

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“

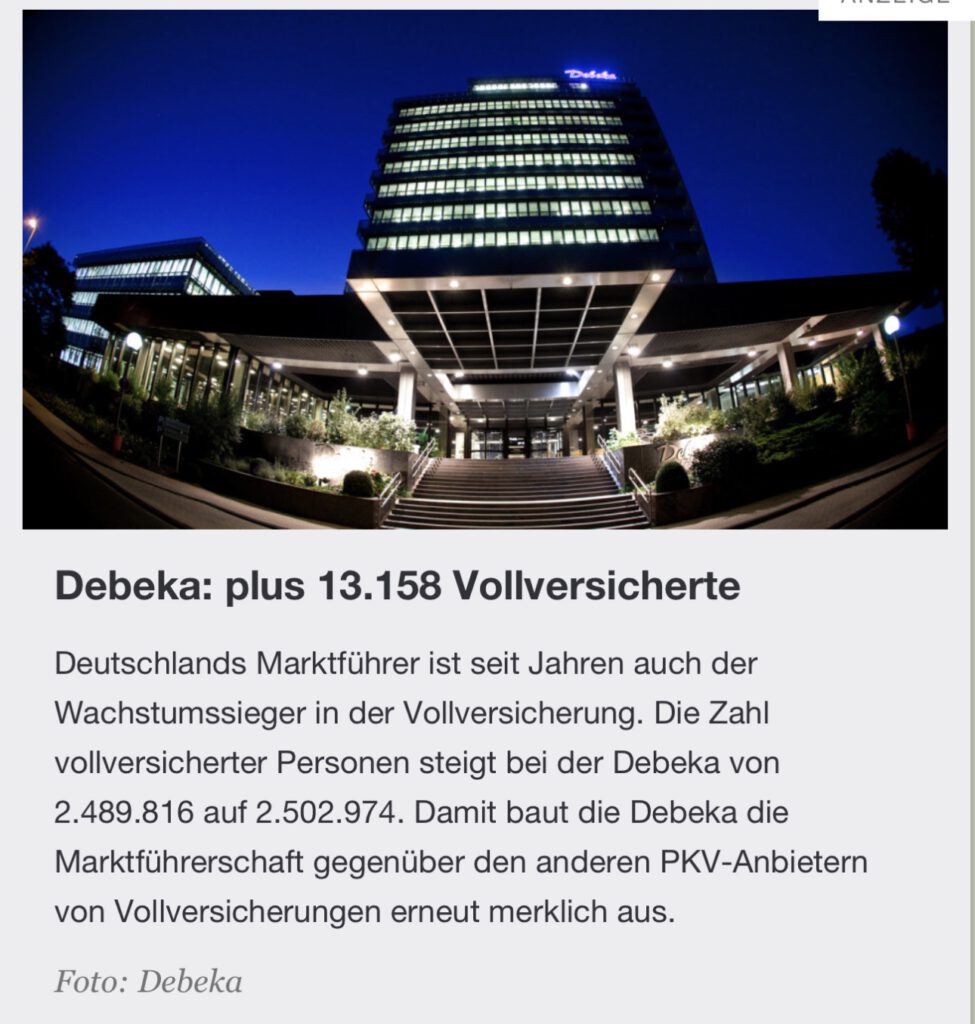

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

„Spritze gegen Herzinfarkt“: Wie sieht Kardiologe neuen Cholesterinsenker? Herz- und Lipidspezialist erläutert im Interview neuartige Cholesterin-Therapie nach dem RNA-Wirkprinzip. Wirkstoff Inclisiran bietet möglicherweise ganz neue Therapieperspektive Ein hoher Cholesterinspiegel zählt zu den größten Risikofaktoren für Herz-Kreislauf-Erkrankungen. Insbesondere hohe Werte des LDL (LDL=Low Density Lipoprotein)-Cholesterins (LDL-C) steigern dieses Risiko. Überschüssiges LDL-C im Blut lagert sich nachweislich in den Gefäßwänden ab und verursacht Gefäßverkalkungen (Arteriosklerose). Gemeinsam mit anderen Risikofaktoren steigern diese Verkalkungen das Risiko für Herzinfarkte und Schlaganfälle. Allein in Deutschland werden pro Jahr fast 200.000 Herzinfarkt-Patienten stationär in Kliniken versorgt. Nun macht neuerdings eine „Spritze gegen Herzinfarkt“ in Fachkreisen und in den Medien von sich reden. Was hat es damit auf sich? Und wie ordnen Experten wie der Kardiologe Professor Dr. Ulrich Laufs vom wissenschaftlichen Beirat der Deutschen Herzstiftung und Direktor der Klinik und Poliklinik für Kardiologie am Universitätsklinikum Leipzig diese medizinische Entwicklung zur Senkung von Cholesterin ein?Konkret handelt es sich bei dem derzeit viel diskutierten Medikament um den Cholesterinsenker Inclisiran, einen Vertreter der noch jungen Substanzklasse der sogenannten PCSK9-Hemmer. PCSK9-Hemmer sind Antikörper gegen das körpereigene Enzym PCSK9, das am Abbau von LDL-Rezeptoren auf den Leberzellen beteiligt ist. Wird PCSK9 am Rezeptorabbau gehindert, kann die Leber mehr LDL-C aus dem Blutkreislauf aufnehmen und abbauen. Das führt zu einem Absinken der LDL-C-Werte im Blut und soll so die Ablagerung von Blutfetten in den Gefäßen (Arteriosklerose) verhindern. Das vor rund zwei Jahren zur Lipidtherapie in besonderen Fällen zugelassene Inclisiran nimmt unter den bisher zugelassenen PCSK9-Hemmern eine Sonderstellung ein, denn es handelt sich hierbei um einen siRNA-Wirkstoff. Er wird dabei genauso wie die herkömmlichen PCSK9-Hemmer (Evolocumab, Alirocumab) unter die Haut gespritzt. „Das Besondere an der neuen Substanz ist, dass sie direkt und hochspezifisch in den genetisch programmierten und über RNA vermittelten Produktionsprozess des Enzyms PCSK9 eingreift. Unsere Erbinformation selbst, die DNA, wird durch diesen Wirkstoff in keiner Weise berührt“, erklärt Prof. Laufs, der auch Leiter der Lipidambulanz am Leipziger Uniklinikum ist, im Herzstiftungs-Podcast unter www.herzstiftung.de/spritze-gegen-herzinfarkt Einsatz von Inclisiran noch stark begrenzt Das Medikament mit dem RNA-Wirkstoff kann nach bisher bekannten Studienergebnissen den LDL-C-Wert um im Mittel 50 % senken. „Wir könnten rechnerisch mit so einer 50-Prozent-Senkung des LDL-Cholesterins die Arteriosklerose zu 60 bis 90 Prozent verhindern“, so Prof. Laufs im Herzstiftungs-Podcast, „wenn die Therapie in jungen Lebensjahren beginnt und dauerhaft durchgeführt werden kann – vorausgesetzt, es kommt zu keinen Nebenwirkungen.“ Die Indikation für eine Verordnung von Inclisiran auf Kassenrezept ist allerdings bisher sehr eng gestellt. Es muss noch in einer klinischen Endpunktstudie auf Sicherheit und Wirksamkeit dahingehend geprüft werden, ob es neben der Cholesterinsenkung auch zu einer Verminderung von kardiovaskulären Ereignissen wie Herzinfarkten und Schlaganfällen kommt. Daher kann Inclisiran von Fachärzten bisher nur in besonderen Fällen Patienten mit primärer heterozygoter familiärer oder nicht familiärer Hypercholesterinämie sowie mit gemischter Dyslipidämie verschrieben werden: wenn eine Unverträglichkeit für andere Cholesterinsenker (Statine) besteht oder wenn eine maximal cholesterinsenkende Therapie mit Medikamenten und Lebensstiländerung nach 12 Monaten nicht zum LDL-C-Zielwert führt. „Wir brauchen bei allem Optimismus natürlich auch sorgfältige klinische Prüfungen zu Sicherheit und Wirksamkeit des Medikaments, die bis zur breiten Anwendung von Inclisiran bei hohen LDL-C-Werten noch durchzuführen sind“, stellt Prof. Laufs klar. Entsprechende Ergebnisse soll die ORION-4-Studie mit 15.000 Patienten liefern. Die Auswertung der Daten bezüglich eines Schutzes vor Herzinfarkt und Schlaganfall wird 2024 erwartet. Spritze nur alle sechs Monate: Arzt-Patienten-Kontakt darf nicht leiden Als Therapievorteil wertet Laufs, dass Inclisiran im Vergleich zu den anderen verfügbaren PCSK9-Hemmern (Evolocumab, Alirocumab) nicht alle zwei bzw. vier Wochen gespritzt werden muss, sondern nach der ersten Injektion, einmalig nach drei Monaten und dann nur noch alle sechs Monate. Diese lang anhaltende Wirkung über ein halbes Jahr sei eine Chance für die Therapie, so der Lipid-Spezialist: „Das größte Problem bei Dauertherapien – sei es gegen Bluthochdruck, Diabetes, aber insbesondere auch gegen zu hohes Cholesterin – das sind nämlich die vergessenen Tabletten. Und in dem Moment, wo eine Tablette vergessen ist, kann natürlich die Wirkung nicht da sein.“ Allerdings dürfe aufgrund der langen Wirkdauer des Medikaments der regelmäßige Austausch zwischen Arzt und Patient nicht ausbleiben. Bei aller Euphorie, die diese Therapie in Zukunft zum Schutz vor Arteriosklerose und damit Herzinfarkten bieten könnte, sei bei einer Cholesterin-Behandlung die Prävention stets in das Gesamtkonzept mit einzubinden, betont Laufs. Arzt und Patient sollten dies gemeinsam besprechen. „Und das umfasst an erster Stelle den Lebensstil und dann erst Medikamente. Das muss bleiben.“ Bei leicht erhöhtem LDL-C häufig zunächst Lebensstil-Anpassung Häufig reicht zur Senkung des kardiovaskulären Risikos bei leicht erhöhten LDL-C-Werten eine Umstellung der Ernährungs- und Bewegungsgewohnheiten. Erst bei stark erhöhten Werten oder wenn Lebensstilmaßnahmen nicht ausreichen, um das Infarktrisiko zu verringern, kommt eine medikamentöse Therapie zum Einsatz. „Am besten wissenschaftlich gesichert ist hierfür der Einsatz von Statinen“, so Laufs. „Dabei gilt: Je niedriger die LDL-Cholesterinwerte, desto niedriger das Risiko. Wie hoch die Cholesterinwerte sein dürfen, ist aber individuell und hängt von verschiedenen Faktoren wie dem Gesamtrisiko für Herz-Kreislauf-Erkrankungen und damit von zusätzlich bestehenden Risikofaktoren ab.“ Lässt sich der Cholesterinspiegel mit Statinen nicht ausreichend senken, kann auch eine Kombinationstherapie sinnvoll sein. Dazu stehen z.B. Ezetimib, Bempedoinsäure und auch die PCSK9-Hemmer zur Verfügung. Infos: www.herzstiftung.de/cholesterinsenker Jetzt reinhören! Podcast „Eine Spritze gegen Herzinfarkt – ist das realistisch?“ Der Podcast mit dem vollständigen Gespräch mit Prof. Dr. Ulrich Laufs ist zu hören unter: www.herzstiftung.de/spritze-gegen-herzinfarkt Alle Podcasts können auf der Herzstiftungs-Website unter www.herzstiftung.de/podcasts direkt gehört werden und sind ebenso bei den einschlägigen Podcast-Anbietern wie Spotify und Apple iTunes zu finden. Alle 14 Tage gibt es einen neuen „imPULS“-Podcast. Informationen über Ursachen und Folgen hoher Cholesterinwerte sowie Möglichkeiten der Therapie finden Betroffene und Interessierte unter http.www.cholesterinwww.herzstiftung.de und www.herzstiftung.de/cholesterinsenker

In einem aktuellen Rating privater Krankenversicherer gelangen achtzehn Anbieter nicht über die Note „ausreichend“ hinaus. Auch mauern noch immer viele Anbieter bei wichtigen Daten für die Wahl der Versicherungsnehmer. Versicherungsbote hat sich Ergebnisse angesehen.

Private Krankenversicherer haben es nicht leicht. Denn zwar zeigte sich die Corona-Pandemie zumindest in den Bilanzen der PKV-Unternehmen milder als gedacht: Kosten der Pandemie neutralisierten sich durch aufgeschobene Behandlungen in anderen Bereichen (Versicherungsbote berichtete). Aber schon die Politik des billigen Geldes mit dauerhaften Niedrigzinsen sowie die hohen Teuerungen im Gesundheitssystem machten in 2021 umfangreiche Beitragsanpassungen notwendig (Versicherungsbote berichtete). Auch tritt die Branche beim Absatz von Vollversicherungen seit Jahren auf der Stelle (Versicherungsbote berichtete). Nun droht durch den Angriffskrieg Russlands auf die Ukraine neues Ungemach.

Könnten doch Energiekrise und steigende Inflation dazu führen, dass viele Selbstständige ihre Selbstständigkeit aufgeben müssen – sie würden wieder versicherungspflichtig werden und zurück in die Gesetzliche Krankenversicherung (GKV) wechseln. Auch besteht die Gefahr, dass mehr Menschen aufgrund finanzieller Sorgen in den Basis-Tarif oder gar den sogenannten Notlagen-Tarif wechseln. Ob und in welchem Ausmaß solche Szenarien Wirklichkeit werden, ist zwar derzeit noch nicht abzusehen.

Altersrente Flexirente Vorruhestand

Anbieter-Vergleich als Entscheidungshilfe

Gerade aber in derart unsicheren Zeiten kann ein Vergleich verschiedener PKV-Versicherer eine wichtige Entscheidungshilfe für die Auswahl eines Unternehmens sein. Die Auswahl will gut überlegt sein – die Wahl einer Krankheitskostenvollversicherung ist oft eine Wahl auf Lebenszeit. Die Experten des MAP-Report wollen dies mit einer Neuauflage ihres umfangreichen PKV-Ratings unterstützen.

Was wurde gemacht?

Drei Bereiche, zu denen es bereits Teilratings beim MAP-Report oder im Hause der MAP-Herausgeber Franke und Bornberg gibt, wurden zu einem Gesamtrating zusammengeführt:

• Ein erster Bereich ist der Service mit Bewertungsinhalten wie Prozess-, Storno- und Beschwerdequoten. Punkte in diesem Teilrating können aber auch für das Gesundheitsmanagement und die Transparenz erworben werden. Die Servicekennzahlen geben Auskunft darüber, ob eine kundengerechte Beratung, Bedienung und Schadenregulierung stattfindet

• Ein zweiter Bereich widmet sich der Bilanz privater Krankenversicherer. Zehn Kennzahlen repräsentieren diesen Bereich. Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob private Krankenversicherer verlässlich kalkulieren und wirtschaften.

• Ein dritter Bereich betrifft den Vertrag – mit Inhalten wie Beitragsentwicklung und Flexibilität. So wollten die Ratingexperten errechnen, wie sich Bestandsbeiträge in der Vollkostenversicherung, in der Restkostenversicherung sowie in der stationären Zusatzversicherung entwickelten. Bei den Vertragskennzahlen wurden hierfür die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen sowohl prozentuale sowie absolute Beitragsentwicklungen in die Bewertung mit ein.

Für alle Teilbereiche wurden Punkte vergeben – in der Summe aller Bereiche konnten so 100 Punkte erreicht werden. Die Gewichtung der Bereiche veranschaulichen die Experten unter folgender Grafik

(s. Grafik)

Wie aber schnitten die Unternehmen im Spiegel dieser Bewertung ab? Mit Blick auf das Gesamtrating hat sich der letztjährige Befund der Ratingexperten kaum gebessert. Denn nur zwei PKV-Unternehmen erhielten die Bestnote mmm+ („hervorragend“) – diese wurde vergeben, wenn man mindestens 85 Punkte von 100 Punkten erreicht. Ein hervorragendes Abschneiden wurde der Debeka bescheinigt (mit 86,40 Punkten) und wurde der Signal Iduna bescheinigt (mit 85,00 Punkten).

Zudem erreichten sieben Versicherer die Bewertung mmm („sehr gut“) – hierfür mussten mindestens 75 Punkte erreicht werden. Drei Versicherer erreichten außerdem ein mm („gut“). Damit ist die Zahl der Unternehmen, die besser abschnitten als mit der schlechten Bewertung „ausreichend“, aber schon vollständig.

Sechzig Prozent der Unternehmen mit der schlechtesten Bewertung

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten

⁃ Allianz,

⁃ Alte Oldenburger,

⁃ Barmenia,

⁃ Concordia,

⁃ Debeka,

⁃ HanseMerkur,

⁃ LVM,

⁃ VGH Provinzial,

⁃ SDK,

⁃ Signal Iduna,

⁃ Württembergische).

⁃

Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab

⁃ Arag,

⁃ Axa,

⁃ Continentale,

⁃ DEVK,

⁃ DKV,

⁃ Generali,

⁃ Hallesche,

⁃ HUK-Coburg,

⁃ Inter,

⁃ LKH,

⁃ Münchener Verein,

⁃ Nürnberger,

⁃ VRK).

⁃

Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden

⁃ Bayerische Beamtenkranken

⁃ Gothaer,

⁃ Mecklenburgische,

⁃ UKV,

⁃ Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten:

„Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

• 18 Krankenversicherer nur „ausreichend“

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten (Allianz, Alte Oldenburger, Barmenia, Concordia, Debeka, HanseMerkur, LVM, VGH Provinzial, SDK, Signal Iduna, Württembergische). Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab (Arag, Axa, Continentale, DEVK, DKV, Generali, Hallesche, HUK-Coburg, Inter, LKH, Münchener Verein, Nürnberger, VRK). Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden (Bayerische Beamtenkranken, Gothaer, Mecklenburgische, UKV, Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten: Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

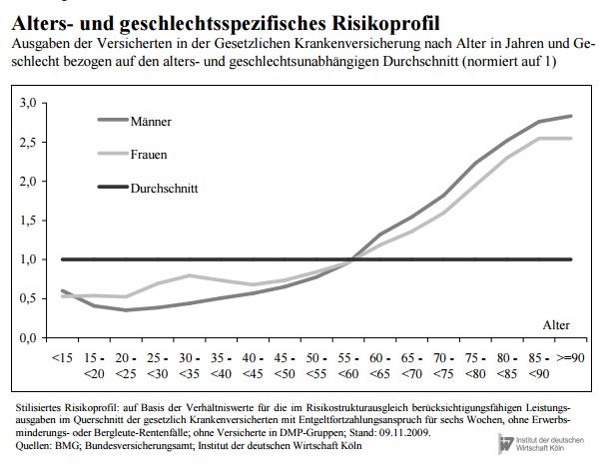

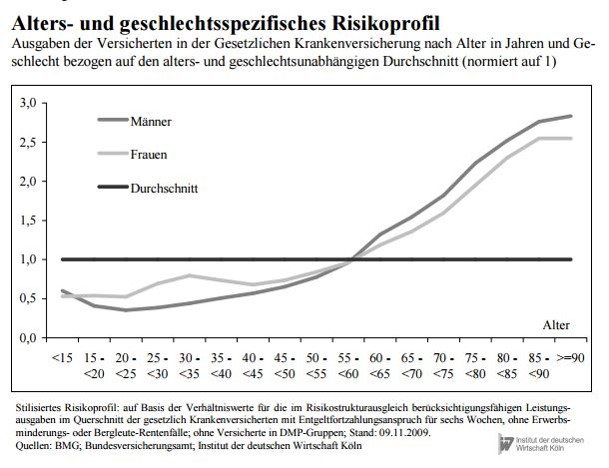

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

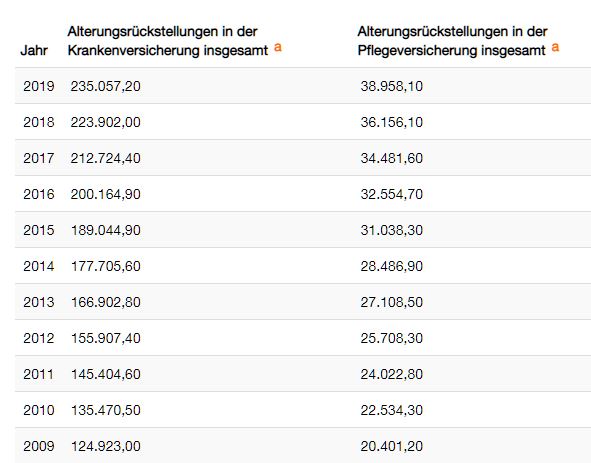

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.