Ein Beitrag von

– Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH)

www.Renten-experte.de

Die Diskussion um die Zukunft der Altersvorsorge in Deutschland ist längst überfällig. Aus meiner Sicht ist klar: Die Kombination aus gesetzlicher Rentenversicherung als Umlagesystem und kapitalgedeckten Systemen wie der betrieblichen Altersversorgung (bAV) sowie der privaten Vorsorge ist grundsätzlich richtig und notwendig.

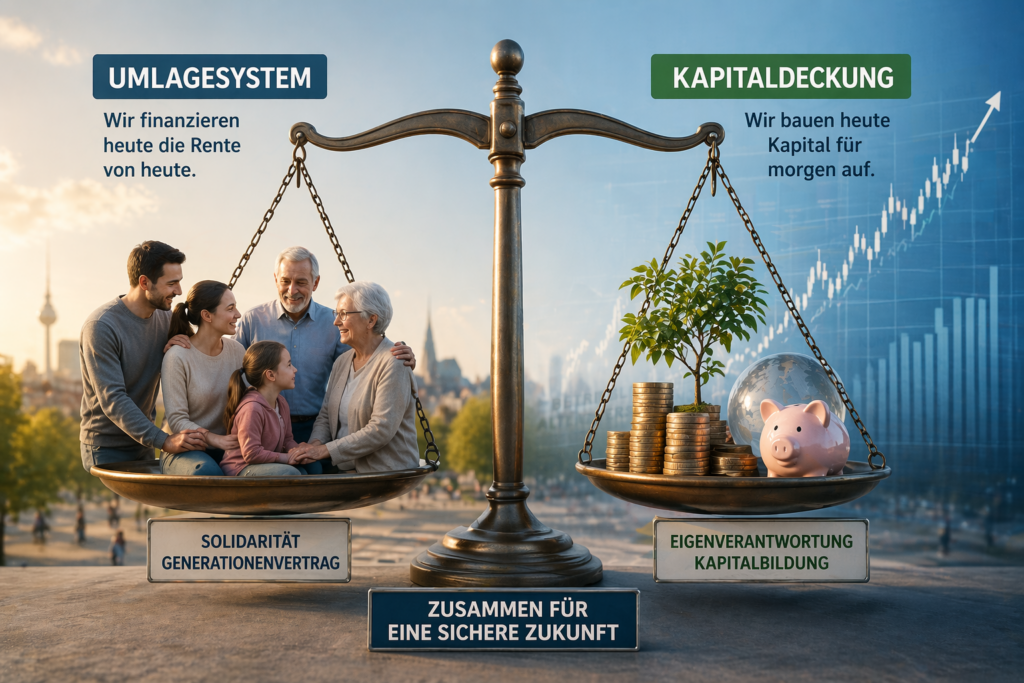

Zwei Systeme – eine sinnvolle Risikostreuung

Die gesetzliche Rente funktioniert nach dem Umlageverfahren. Beiträge der heutigen Erwerbstätigen finanzieren die Renten der aktuellen Rentner.

Dem gegenüber stehen kapitalgedeckte Systeme, bei denen Kapital angespart wird.

Diese Kombination sorgt für eine wichtige Risikostreuung:

- Umlage abhängig von Demografie und Beschäftigung,

- Kapitaldeckung abhängig von Zinsen und Märkten.

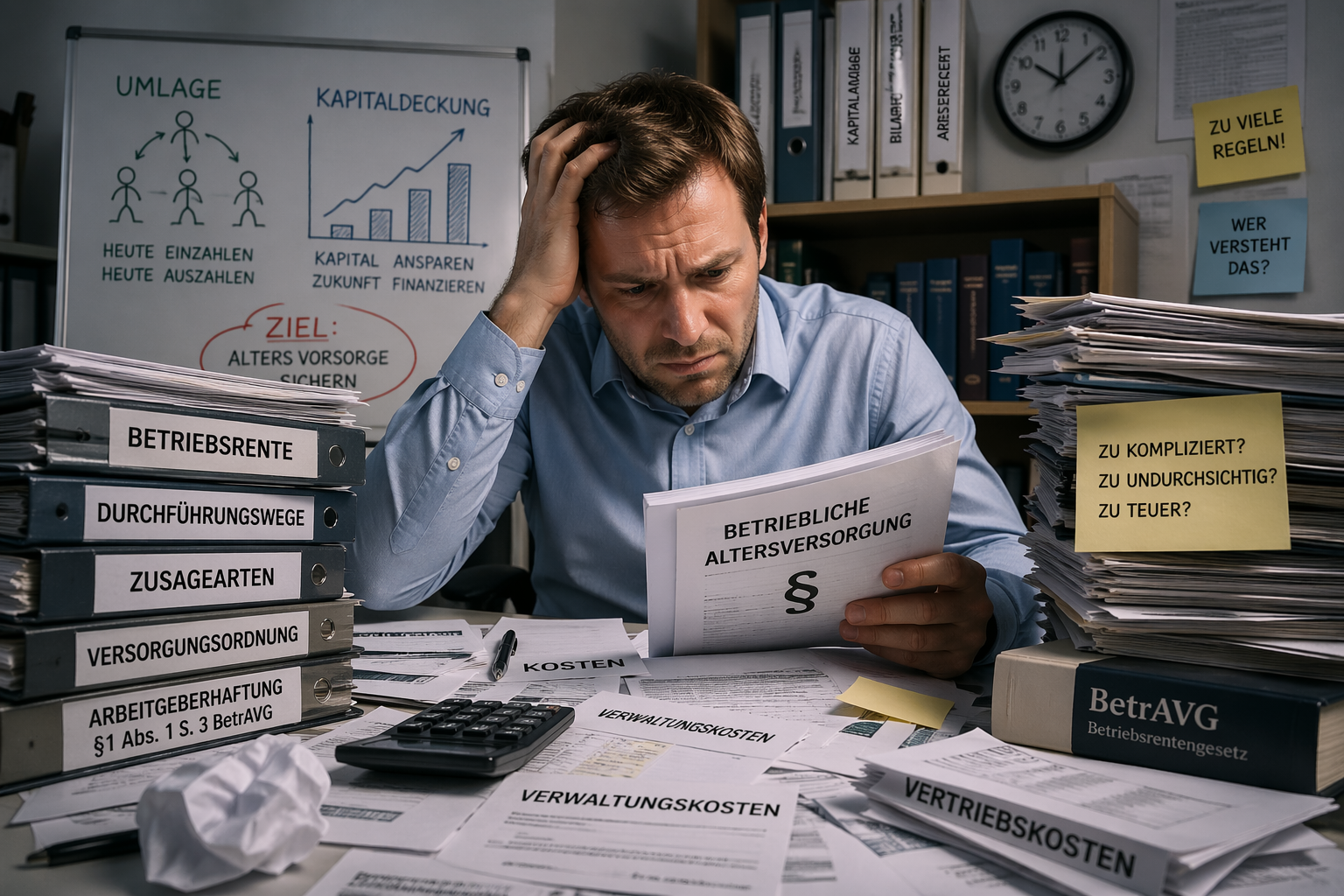

Das Problem: Die bAV ist zu komplex

So sinnvoll die bAV ist – sie ist heute:

- zu kompliziert,

- zu unübersichtlich,

- zu stark reguliert.

Viele Arbeitnehmer verstehen nicht mehr:

- wie ihre Versorgung funktioniert,

- welche Kosten entstehen,

- welche Leistungen sie erhalten.

Das führt zu Unsicherheit – und bremst die Verbreitung.

Fünf notwendige Reformschritte

1. Arbeitgeberhaftung reduzieren

Die Haftung nach § 1 Abs. 1 Satz 3 BetrAVG schreckt viele Unternehmen ab.

2. Mindest-Arbeitgeberzuschuss von 30 %, besser 50 %

Die bAV braucht echte Arbeitgeberbeteiligung statt reiner Entgeltumwandlung.

3. Mehr Flexibilität und Portabilität

Beim Jobwechsel muss die Mitnahme einfach und selbstverständlich sein.

4. Kosten deutlich senken

Zu hohe Verwaltungs- und Vertriebskosten mindern die Rendite.

5. Berufsunfähigkeitsschutz integrieren

Notwendig ist eine verpflichtende Absicherung ohne Gesundheitsprüfung mit bis zu 1.000 Euro monatlich.

Für Geringverdiener sollte der Beitragsanteil für Berufsunfähigkeit 25 % betragen.

Ohne diesen Schutz droht oft der Weg in die Grundsicherung – und damit Belastung für den Staat.

Der größte Fehler im System

Die bAV ist für Millionen gedacht – aber nur für Experten verständlich.

Resümee

Die Kombination aus Umlage und Kapitaldeckung ist richtig. Doch die bAV braucht dringend Reformen: weniger Komplexität, mehr Transparenz, höhere Arbeitgeberbeiträge, geringere Kosten und integrierten Schutz bei Berufsunfähigkeit.

Nur so wird sie wieder ein starker Baustein der Altersvorsorge.

#bAV #Rente #Altersvorsorge #Betriebsrente #Berufsunfähigkeit