USA geschlagen: Laut Weltwirtschaftsforum ist kein Land innovativer als Deutschland

„Die deutschen Unternehmer sind risikofreudig, Wirtschaft und Wissenschaft entwickeln jede Menge patentfähiger Innovationen:

Das sei Weltspitze, urteilt das Weltwirtschaftsforum.“

Damit diese Position gehalten wird, ist es wichtig, dass Unternehmen in den kommenden Jahren:

ausreichend Personalnachwuchs zu erhalten,

das vorhandene Personal ausreichend weitergebildet wird

das vorhandene Know-how gebunden wird

Firmenübernahmen von ausländischen Gesellschaften genau geprüft werden (was inzwischen auch beschränkt ist)

rentennahe Jahrgänge nicht abrupt, sondern z.B. durch die Flexirente und eine Kombination mit der betrieblichen Altersversorgung in den Ruhestand langsam überleiten. Das vorhandene Know-how bleibt hierdurch länger erhalten.

interessante Vergütungsmodelle für Arbeitnehmer entwickelt werden. Dies gilt insbesondere für die betriebliche Altersversorgung, betriebliche Krankenversicherung, Arbeitszeitmodelle.

Das Bruttogehalt alleine ist für Arbeitnehmer heute alleine nicht mehr ausschlaggebend. Besonders achten Bewerber zunehmend auf die Vorsorge, die beruflichen Chancen und Fortbildungsmöglichkeiten. Ebenso sind befristete Arbeitsverträge unbeliebt.

Unternehmen müssen sich darauf einstellen, dass Deutschland ohne Zuwanderung nicht erfolgreich ist. Von derzeit 45 Mio. Erwerbstätige wären ohne eine stärkere Zuwanderung in ca 25-30 Jahren nur noch 32 Mio. Erwerbstätige vorhanden.

Dieser demografische Wandel (Zunahme der älteren Generation und Abnahme der Anzahl der Erwerbstätigen) würde nicht nur für die Sozialsysteme negativ wirken, sondern auch zu einem weiteren Arbeitskräftemangel und Fachkräftemandel führen, so dass in Deutschland

Unternehmen die Entwicklung fehlt

Unternehmen aufgrund von Personalmangel schließen müssen

und Deutschland auch bei Patententwicklungen rückläufig wird.

Betriebliche Versorgungsmodelle gehören zu den Grundlagen der Personalgewinnung und Personalbindung

Die betrieblichen Vorsorgemodelle sind je nach Branche, Unternehmensgröße und Unternehmensform unterschiedlich. Gerade bei der Auswahl der einzelnen Bausteine brauchen viele Unternehmen fachliche Unterstützung.

#Zins – #Demografie -#Arbeitswelt – #Altersversorgung- Zinsen werden langfristig nicht steigen. Der demografische Wandel lässt grüßen.

Warum die Zinsen langfristig nicht mehr steigen werden, macht ein Bericht von n-TV deutlich:

Zitat:

„Japans Bevölkerung altert, die Einwohnerzahl schrumpft. Eine Folge davon: niedrige Zinsen. Im vergangenen Jahr zeigte die Bank of England in einer Studie, dass die Demografie wesentlich für ein niedriges Zinsniveau mitverantwortlich ist. Alternde Gesellschaften, die nicht wachsen, weisen demnach tendenziell merklich niedrigere Zinsen auf als wachsende Gesellschaften.

Der Hauptgrund liege darin, dass die Menschen immer älter werden und somit auch eine längere Rentenzeit erleben, so die Autoren der Studie. Deshalb werde mehr gespart, und das steigende Geldangebot drücke auf die Zinsen. Das beste Beispiel hierfür sei die Bevölkerung Japans, die mit Abstand älteste weltweit mit einem Seniorenanteil von knapp 30 Prozent.

Die Bank of Japan hält seit Jahren die Zinsen niedrig – und die japanische Wirtschaft brummt, ebenso wie der Aktienmarkt. Der Nikkei kletterte jüngst auf ein 27-Jahreshoch. Auch in vielen Ländern Europas, inklusive Deutschland, sind die Geburtenraten rückläufig, die Zinsen in der Eurozone auf Rekordtief. Dass der deutsche und der japanische Aktienmarkt in unterschiedliche Richtungen laufen, verwundert daher auf den ersten Blick…..“

Japan ist in der Demografie ca 13 Jahren seit Jahrzehnten voraus. Und wie ist es in Deutschland?

Der demografische Wandel (immer mehr ältere Menschen im Verhältnis zu immer weniger Jüngeren bzw. Erwerbstätigen) hat noch weitere Auswirkungen in der Zukunft:

Die Anzahl der Erwerbstätigen wird in 30 Jahren von derzeit 45 Mio. auf 32 Mio sinken.

Derzeit haben wir rund 38 Mio. Wohnimmobilien. In 30 Jahren werden noch 32 Mio. Notwendig sein (außer wir haben eine sehr hohe Zuwanderung).

Die Anhebung der Zinsen würde für viele Staaten ruinös sein. Vereinfachtes Beispiel: Wenn ein Staat Wertpapiere an Kapitalanleger mit einem Zins von z.B. 1 % verleiht und der Zins nur auf 3% ansteigt, müsste dieser Staat den dreifachen Zins bezahlen. Für viele Staaten nicht finanzierbar.

Aufgrund der längeren Lebenserwartung sind Kapitalersparnisse und auch vermietete Immobilien für die eigene Rentensicherung nicht geeignet. Einzig die Produkte, die eine lebenslange Rente garantieren, bieten eine echte lebenslange Rentenzahlung.

Ein gesetzliches Rentenniveau von 48% nach 45 Versicherungsjahren wird langfristig nicht zu halten sein. Zwar hat die Zunahme der Lebenserwartung leicht abgenommen (von 1910-2015 pro Jahr um 3 Monate, derzeit etwa 2 Monate je nach Gruppe), führt jedoch aufgrund der hohen Rentenzugänge zu echten Finanzierungsproblemen (insbesondere durch die zukünftige Abnahme der Erwerbstätigen). Sofern keine Veränderungen vorhanden sind (Beispiele: Einführung von Digitalisierungsabgabe, höhere Zuwanderung zulassen etc.) muss das gesetzliche Rentenniveau auf ca. 43 % abgesenkt werden und durch die betriebliche Altersversorgung sowie private Altersversorgung ergänzt werden. Die staatlichen Förderungen in der betrieblichen und privaten Altersversorgung spielen hier eine wichtige Rolle. Für Menschen, die

35 Jahre anrechenbare Versicherungsjahren haben, muss eine Grundsicherung gewährt werden

40 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 5% gewährt werden

45 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 10 % gewährt werden.

Betriebliche oder private Altersversorgungen sollten – so wie dies seit 1.1.2018 gilt – nicht vollständig angerechnet werden.

Insoweit hat die jetzige Bundesregierung die Zeichen der Zeit erkannt und grundsätzlich die richtigen Zeichen gesetzt.

6. Die Mischung der umlagefinanzierten Altersversorgung (gesetzliche Rentenversicherung) und der ansparfinanzierten Altersversorgung ist zur Risikoverteilung sehr wichtig. Bei der umlagefinanzierten Altersversorgung werden die Renten aus gerade eingegangenen Beiträgen finanziert. Bei der ansparfinanzierten Altersversorgung wird Geld heute angespart und steht den Sparern später auch als Rente zur Verfügung. Die Mischung beider Finanzierungen bietet eine bessere Risikoverteilung. Bei einer ausschließlich umlagefinanzierten Rente ist die Generationengerechtigkeit völlig ausgeschaltet. Bei einer ausschließlich ansparfinanzierten Altersversorgung besteht das Kapitalmarktrisiko.

Auch im neuen Betriebsrentenstärkungsgesetz (BRSG) – „bAV-Welt 2“ – wurde eine lebenslang verpflichtende Rente in Form einer Zielrente berücksichtigt.

Stichwort „Beamte, Selbstständige und Abgeordnete sollen auch in die gesetzliche Rentenversicherung einzahlen(?)“ – Dies ist nicht sinnvoll. Zunächst würden zwar Beiträge in die gesetzliche Rentenversicherung fließen, allerdings werden hierdurch auch später Rentenverpflichtungen ausgelöst. Und Beamte dürften auch nicht schlechter gestellt werden, als Angestellte des öffentlichen Dienstes. Somit müsste der Dienstherr (Staat) enorme finanzielle Mittel für:

Gehaltsanpassungen

Rentenbeiträge

und die Zusatzversorgung (VBL)

heute aufwenden. Eine Forderung, die von so manchem Populisten immer ins Spiel gebracht wird und ein Schuss nach hinten bedeutet.

Pflege und Demografie

Die längere Lebenserwartung wird den Zins aufgrund weiterer Einflüsse niedrig halten:

Eine Lebensverlängerung wird auch für erheblich längere Pflegezeiten sorgen. Dienstleistungen rund um die Altersgruppe 75Plus werden (neben der Pflege) in diesem Bereich (Bringdienste, Privatbürodienstleistung Handwerk, Gärtner usw) zu einem erhöhten Bedarf führen. Dies muss dann auch lebenslang finanziert werden. Systembedingt passt hier ein vorhandenes Kapital oder niedriger Zins (über ein Prämiendepot) nicht.

Besser passt hier eine Pflegezusatzversicherung oder eine Rentenversicherung.

Das Gleiche gilt im Übrigen auch bei gesetzlich Krankenversicherten. Auch die gesetzlichen Krankenkassen finanzieren sich durch das umlagefinanzierte System. Steigt das Durchschnittsalter, steigen die Leistungsausgaben überproportional. Gesetzlich Krankenversicherte sind gut beraten auch hierfür Ansparungen vorzunehmen, die im Alter eine lebenslange Finanzierungsgrundage sicherzustellen der höheren Krankenversicherungsbeiträge bilden.

Bezüglich der Pflege muss man berücksichtigen, dass aus derzeitiger Sicht mindestens etwa 600.000 Pflegekräfte zusätzlich notwendig sind. Pflegekräfte entwickeln sich noch stärker zur Mangelware. Angebot und Nachfrage regeln den Preis! Und somit wird die Pflegeleistung in den kommenden 25-30 Jahren erheblich teurer.

Welche Lösungen gibt es?

Die Ursache ist der demografische Wandel.

Pro Frau gibt es in Deutschland ca. 1,5 Kinder. Notwendig wären 2,1 Kinder. Um diese Anzahl sofort zu erreichen müssten die Frauen im gebärfähigen Alter sofort ca 4 Kinder haben.

Und Kinder, die heute geboren werden, sind erst in ca. 25 Jahren berufstätig.

Hierdurch würde sich die Situation also nicht in den kommenden 25-30Jahren verändern.

Als einzige Lösung ist die geregelte Zuwanderung zu sehen. Aber auch hier sind Länder wie beispielsweise Ost-Europa derzeit nur noch kurzfristig eine Hilfe. Auch dort ist die Geburtenrate seit 2000 rückläufig. Zusätzlich zieht die Lohnentwicklung deutlich an.

Mittel- und langfristig muss Deutschland für eine Zuwanderung werben. Ansonsten entstehen erhebliche Probleme durch den demographischen Wandel.

Ergänzung: Was teilweise rechtspopulistische Gruppierungen wollen und schon gefordert haben, wäre der Untergang von Deutschland:

Damit Deutschland stabil bleibt und wirtschaftlich wächst, sind auch Zeichen von „Willkommen-Sein“ wichtig! Wer ausländische Mitbürger diskriminiert oder schlechter stellen will, erreicht damit nur, dass das Interesse an einer Tätigkeit in Deutschland abnimmt und wir weniger Arbeitskräfte erhalten. In andere Staaten ist die Willkommenskultur besser ausgeprägt. Damit verlieren auch ausländische Fachkräfte – die wir dringend brauchen -das Interesse.

Übrigens: Innovative Arbeitgeber haben die Zeichen der Zeit erkannt und begegnen dem Mangel am Nachwuchs-, Fachkräfte- und Arbeitskräftemangel mit folgenden Aktivitäten:

Personalsuche auf bei Flüchtlingen

Integrationsarbeit

Gezielte Förderung der betrieblichen Altersversorgung mit AG-Fixbetrag und Zuschussmodellen bei der Entgeltumwandlung.

Fortbildung von Mitarbeitern, auch bei 55Plus um die Erfahrung der langjährigen Mutarbeitern möglichst lange zu nutzen

Arbeitszeitmodelle in Kombination mit der Flexirente

Die Möglichkeiten sind vielfältig und können mit staatlicher Förderung bei vielen Aktivitäten genutzt werden.

Das Zinsproblem ist nur eine Folge des demographischen Wandels.

Neben #Beamten und #Politikern gibt es spezielle Gruppen in der Bevölkerung, gegen die eine #AFD Die #Neidschiene betreibt.

#Neid schüren durch #Polarisierung ist auch die Strategie der AFD.

Dazu bringt man die einfach denkenden Menschen, die eher nur schwarz-weiß denken und nicht über den Tellerrand hinausdenken.

Einfaches „entweder oder“ nutzt die AFD.

Das Hauptziel der AFD ist hierbei die #Spaltung der Gesellschaft und die einfach denkenden Wähler zu gewinnen.

Nachdem viele Menschen das Thema „#Flüchtlinge“nicht mehr hören können, versucht die AFD jetzt auch Lehrer anzuschwärzen und zwischen #Schülern und #Lehrern einen #Keil zu treiben.

#Schüler und #Studenten sollen #Lehrer, #Dozenten und #Professoren melden, die sich kritisch gegen die Aktivitäten von #Rechtspopulisten äußern.

Hierbei werden dann auch minderjährige Schüler angesprochen und zu #Stasi-Zwecke missbraucht.

Es erinnert auch stark an die Zeit des 3.Reichs. Auch damals konnten Schüler einen Lehrer an die #NSDAP oder die #Gestapo melden.

Die Piraten haben dazu aufgerufen, die Internetseite durch Scherzmeldungen lahmzulegen. Dies ist auch inzwischen gelungen.

Allerdings vielleicht nur am Anfang.

Schlimmer als die bloße Meldung ist, dass die AFD die Daten sicherlich auch sammeln wird und später dann für eine sogenannte „#Säuberungsaktion“ nutzen könnte.

Es gab bereits von #rechtsradikalen eine #Datenbank, in der alle rechtsradikalen Gegner gesammelt wurden. Ziel war hierbei, eine Datei für eine spätere „Säuberungsaktion“ zu haben. Dies gab es nicht nur im 3.Reich als Liste, sondern auch vor kurzem.

Eine Datenspeicherung von Menschen, die gegen #Diktaturen sind, ist höchst kriminell und verstößt aus unserer Sicht gegen die DSGVO.

Eines hat die AFD aber auf jeden Fall erreicht:

Man hört mal wieder etwas von der AFD und die „Nur-Schwarz-weiß-Denker“ und Neidhammel werden wieder erreicht.

Wer darauf reinfällt, ist der einfache Bürger und oft sozial Schwächere.

Wer sich jedoch mit den Konsequenzen des Wahlprogramms der AFD auseinandersetzt, merkt sehr schnell, dass genau der sozial Schwächere bei einer AFD-Regierung untergehen würde.

#Landtagswahl in #Bayern 14.10.2018 – #Rechtspopulisten wie #AFD versuchen weiter zu polarisieren

Immer noch versuchen Rechtspopulisten – z. B. die AFD die Wähler mit dem Flüchtlingsproblem zu gewinnen.

Fakt ist, dass das Thema Flüchtlinge nicht das wirkliche Problem in Deutschland ist. Unser Hauptproblem ist der demographische Wandel.

Der Begriff „demographischer Wandel“ meint im Grunde die Veränderung der Altersstruktur der Bevölkerung eines Landes. In Deutschland findet man aktuell einen Trend hin zu einer alternden Gesellschaft. Grund dafür sind die sinkenden Zahlen für Neugeborene und die steigenden Werte bezogen auf eine Bevölkerungsgruppe mit einem hohen Lebensalter.

Durch diesen demographischen Wandel werden in den kommenden Jahren erhebliche Einschnitte entstehen, wenn heute nicht die Weichen richtig gestellt werden.

Dies sollte jeder Bürger bei Wahlen bedenken. Protestwähler und Schwarz-Weiß-Denker lassen sich zu einfach von den Populisten einfangen, indem ihnen ein Thema von morgens bis abends über die sozialen Medien zugesendet wird.

AFD, Rechtspopulisten versenden Witze, Nachrichten mit Contra zu Flüchlingen und überwiegend gefälscht.

Hierbei wird dem einzelnen immer wieder ein Video, ein Witz oder ein „vermeintlicher Tatsachenbericht“ zum Thema Flüchtlinge zugesendet, so dass man nur noch ein Thema im Kopf hat. Und oft handelt es sich zum Beispiel um:

gefälschte Dienstanweisungen eines Innenministeriums, dass man in Berichten nicht schreiben soll, dass es sich um einen Flüchtling handelt

einfach nur dumme Witze über Politiker in Zusammenhang mit Flüchtlingen

Listen mit Gewaltverbrechen von Flüchtlingen (ca. 15 Links zusammengefasst) verteilt über whatsAPP

vermeintliche öffentliche Zeitungsberichte, bei denen es sich um Leserbriefe von Rechtspopulisten handelt

youtube-Sendungen des RT-Deutsch (russischer Fernseh- und Nachrichtenlkanal, der als Ziel hat, Europa zu destabilisieren

oder Zeitungen, die seriös aussehen, aber rechtspopulistisch veranlangt sind (Weltwoche.ch oder auch NZZ)

Intelligente User schauen dann mal in das Impressum und googeln dann im Impressum und schauen einfach mal wer den Bericht geschrieben hat, oder wer der Verleger ist.

Ebenso gibt es immer mehr werbefinanzierte rechtspopulistische Internetseiten, die etwas anscheinend interessantes über Flüchtlingen verbreiten und die Anzeigenwerbung nutzen, um Geld zu verdienen.

Immer mehr Bürger erkennen jedoch inzwischen diese Masche und reagieren nicht mehr und haben die „Nase von dem Thema Flüchtlingen voll“.

Wer schlau ist, liest die Wahlprogramme und auch die Konsequenzen, die sich daraus ergeben.

Wahlprogramme sind meist beschönigend umschrieben. Wer aber die Konsequenzen bedenkt, wird sicherlich nicht bestimmte links- oder rechtspopulistische Parteien wählen.

Wenn sich die Wähler der AFD diese Konsequenzen vor Augen führen, dann hätte die AFD wahrscheinlich weit unter 5 % bei den Wahlen. Tatsächlich sind es jedoch weit mehr.

Der Hauptgrund ist, dass die AFD nur auf einem Thema (Flüchtlinge) einhämmert und der Wähler darauf so fokusiert wird, dass er nicht mehr über alle anderen wichtigen Bereiche nachdenkt. Die Strategie ging bisher auf…. Vielleicht wird den Wählern das Thema bald mal zu viel und die potenziellen Wähler erkennen, dass das Thema Flüchtlinge völlig unbedeutend ist.

Das Hauptproblem in Deutschland wird in den kommenden 25 Jahren der demographische Wandel sein. Und hier müssen die Parteien ansetzen und aufklären.

Mit dem neuen Einwanderungsgesetz hat die derzeitige Bundesregierung das richtige Zeichen gesetzt.

Jede zweite neue Stelle in Deutschland wird von Ausländern besetzt – und zwar in erster Linie von Osteuropäern. Ohne sie würden kaum noch Häuser gebaut oder Pakete ausgeliefert.

Und dies wird sich aufgrund des demographischen Wandels noch weiter entwickeln.

Anzumerken ist, dass wenn das Lohnniveau in den osteuropäischen Ländern anzieht, wir auch von dort keine Arbeitskräfte mehr erhalten werden. Auch die Geburtenanzahl in den osteuropäischen Landern hat sich in den letzten Jahren erheblich verringert, so dass diese Länder zeitversetzt auch die Probleme erhalten, die Deutschland etwas früher bekommt.

Handwerker, Pflegekräfte, Müllabfuhr, Reinigungskräfte, Servicekräfte in der Gastronomie….

insoweit ist es wichtig, dass für den Arbeitsplatz in Deutschland bereits heute Werbung im Ausland betrieben wird. Und dies nicht nur bei Fachkräften (zB IT).

Das neue Einwanderungsgesetz erleichtert es vor allem dem Handwerk wieder Nachwuchs zu erhalten.

Beispiel:

Sanitär-Handwerk Baden-Württemberg

Es gab keine geeigneten Azubi-Bewerber. Man hätte sich entschlossen, zwei Bewerber (aus Syrien und Somalia) einzustellen, obwohl nicht sichergestellt werden könnte, dass sie bis Ausbildungsende in Deutschland bleiben können.

„Der Papierkram war mühselig (Zeitaufwand, Behördengänge über eine Woche).

Durch das neue Einwanderungsgesetz ist jetzt wenigstens sichergestellt, dass die Lehrlinge ihre Ausbildung absolvieren dürfen.

Die beiden Auszubildenden haben ihre Probezeit vorbildlich bestanden. Beide sind mit viel Engagement bei der Arbeit.“

Betrachtet man die Arbeitsmarktlage und die steigende Anzahl von Menschen, die in den kommenden 5-10 Jahren in Rente geht, dann ist es „5 vor 12“ gewesen.

Die frei werdenden Arbeitsstellen (durch Verrentung) können durch den deutschen Nachwuchs – inklusive Kinder mit Migrationshintergrund – nicht mehr ausreichend besetzt werden.

Insofern ist das Flüchtlingsproblem, das so manche Rechtspopulisten immer wieder in die Köpfe der Wähler bringt, kein wirkliches Problem. Ziel des Populismus ist es durch einfaches SChwarz-Weiss-Denken von den wesentlichen Problemen, die auf Deutschland zukommen, abzulenken. Und in der Vergangenheit hatte das bei Wahlen je funktioniert.

Generationengerechtigkeit

Die wesentlichen Probleme, die durch den demographischen Wandel (immer mehr ältere als jüngere aktive Erwerbstätige) entstehen sind:

Finanzierung der gesetzlichen Rentenversicherung

Sicherung der Altersversorgung durch gesetzliche Rente.

Zusätzliche Vorsorge durch betriebliche Altersversorgung und privaten Altersversorgung

Sicherstellung der Pflege im Alter

Digitalisierung und digitale Transformation in den Bereichen (z.B. Bestimmte Arbeitsbereiche durch künstliche Intelligenz erleichtern). Dies ist nicht überall möglich. Hierdurch werden im IT-Bereich erheblich mehr Spezialisten benötigt.

Zu wenige Arbeitskräfte

Umwelt, Umweltverschmutzung

Klimawandel

Insoweit ist das Einwanderungsgesetz die richtige Entscheidung für die Zukunft von Deutschland.

Klar ist, dass Flüchtlingen, die kriminell sind:

entweder ausgewiesen werden

oder hinter Gitter gehören, so wie dies auch bei deutschen Kriminellen ist.

Flüchtlinge, europäische und außereuropäische Menschen, die sich beruflich in Deutschland engagieren, sind herzlich willkommen und werden auch in den kommenden 5-10 Jahren mit zunehmender Tendenz dringend benötigt.

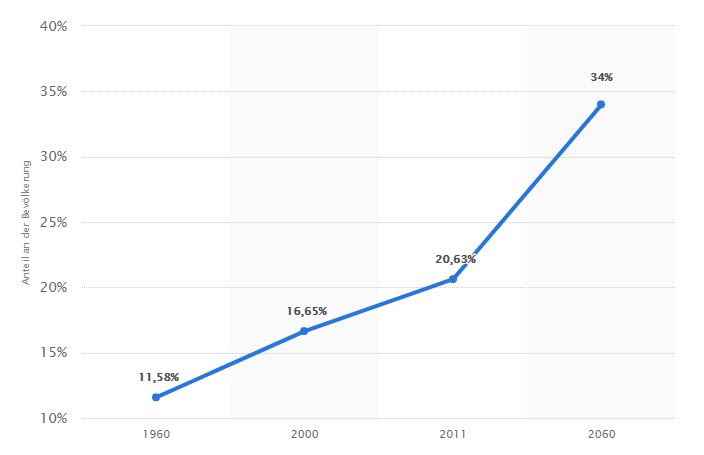

In Deutschland gibt es rund 17,5 Millionen Menschen, die 65 Jahre oder älter sind. Damit bildet die Zielgruppe Senioren einen prozentualen Anteil von rund 21 Prozent an der Gesamtbevölkerung in Deutschland.

Der Anteil der älteren Generation wird trotz Zuwanderung weiter steigen.

Gegenüber vielen anderen Ländern hat das Altersversorgungssystem einen erheblichen Vorteil:

Die Altersversorgung ist prinzipiell durch zwei Finanzierungssysteme aufgeteilt:

Die gesetzliche Rentenversicherung basiert auf dem Umlagesystem. Aktive Beschäftigte finanzieren die Rente der heutigen Rentner. Dies ist zwar bei einer abnehmenden Anzahl von aktiven Erwerbstätigen bei gleichzeitiger Zunahme von älteren Menschen (Rentner) ein Nachteil, wird aber später ab 2060 wieder evtl. ein Vorteil sein, wenn der Anteil der älteren Menschen vielleicht wieder rückläufig wäre.

Die betriebliche Altersversorgung und die private Altersversorgung basiert auf einem Ansparsystem. Hier werden die Beiträge heute angespart und stehen dann diesen Personen als Rentner wieder zur Verfügung.

Beide Systeme haben Vorteile, aber auch Nachteile. Einen Königsweg durch ein System wird es nicht geben.

Dies zeigt aber auch deutlich auf, dass jeder Erwerbstätige, der sich nur auf die gesetzliche Rente verlässt, im Alter erhebliche Finanzprobleme hat.

Deshalb sollte jeder Erwerbstätige gerade das Ansparsystem nutzen. Letztendlich werden hier auch staatliche Förderungen angeboten.

Die wirklichen Probleme sind nicht – wie sie von Rechtspopulisten (z. B. AFD ) dargestellt werden – die Flüchtlinge, sondern die Folgen des demographischen Wandels.

Schwarz-Weiß-Denken ist zu einfach gedacht. Know-How hilft weiter!

Nur Menschen, die einfachst denken können glauben, dass unser heutiges Problem die Flüchtlinge sind. Leider lassen sich auch viele Bürger von geteilten „Videos, Witze oder ausländidische Zeitungsbereichte“ über whatsAPP, FACEBOOK, twitter & Co. zu leicht manipulieren (z. B.: „RT deutsch„= russischer Nachrichtenkanal, Weltwoche.ch = Verleger ist der Roger Köppel

Mittel- und langfristig ist eine Folge des demografischen Wandels, dass die Thematik auch in den Köpfen der Wähler ändern wird. Das Thema Generationengerechtigkeit könnte in den kommenden Jahren eher ein Wahlkampfthema werden. Als Folge würden dann zwei Extremparteien entstehen:

„Partei der jungen Generation“

„Partei der älteren Generation“

Dies macht deutlich, dass die demokratischen Parteien CDU/CSU, SPD, Grüne und FDP sich dem Thema Demografie stärker widmen müssen.

Die derzeitige Bundesregierung hat mit dem Einwanderungsgesetz einen entschiedenen Schritt gemacht.

Stillstand ist Rückschritt – Weiterbildung wird immer wichtiger-und dies mit Zuschuss durch verschiedene staatliche Fördertöpfe

Wer heute berufstätig ist, sollte sich den veränderten Arbeitsbedingungen anpassen und beruflich weiterbilden.

Die einmal erworbenen Kenntnisse reichen nicht mehr aus. Digitalisierung bzw. digitale Transformation sind nicht nur Schlagworte, sondern ein fester Bestandteil.

Auch wer zur Generation 55-plus gehört sollte sich ebenso weiterbilden. Verschiedene Arbeitgeber bieten hierbei auch eine Unterstützung an.

Einzelne Arbeitgeber fürchten auf der einen Seite, dass fortbildungswillige Arbeitnehmer das Unternehmen nach der Fortbildung verlassen.

Auf der anderen Seite brauchen Unternehmen immer besser qualifizierte Arbeitskräfte.

Teilweise wird die Fortbildung von Mitarbeitern leider nach Sympathie zwischen Mitarbeiter und Führungskraft entschieden.

Wie wichtig die Fortbildung ist, wird Unternehmern und Führungskräfte dann deutlich, wenn man gezielt Fachkräfte sucht.

Wer als Arbeitgeber die Bildungsförderung nicht anbietet, wird mittel- und langfristig vom Bewerbermarkt abgestraft. Arbeitnehmer, die ihre Fortbildung alleine finanzieren und noch zusätzlich Urlaub nehmen müssen, werden sicherlich eine geringere Bindung an das Unternehmen haben.

Innovative Unternehmen, die eine Fortbildung aktiv betreiben, werden eine bessere Personalbindung erzielen. Hierzu zählt auch, dass ein Unternehmen bei der Auswahl von Fortbildungen den Arbeitnehmer unterstützt. Lippenbekenntnisse zu einer Fortbildungsunterstützung werden schnell erkannt.

Innerhalb von Unternehmen kann es sein, dass zwar die Unternehmensleitung eine aktive Bildungsförderung wünscht, allerdings die Leitungen der Fachbereiche auf einzelne Mitarbeiter nicht verzichten möchte. Hier wäre auch ein Budget je Einheit, das mindestens erfüllt werden müsste (z. B. Anzahl an Bildungs-Urlaubstagen) sinnvoll.

Innovative Unternehmen haben diese Problematik erkannt und leben die Fortbildung aktiv – bis in die einzelnen Abteilungen.

Staatliche Förderungen

Die staatlichen Förderungen sind sehr vielfältig. Neben dem Bildungszeiturlaub gibt es Zuschüsse von der Arbeitsagentur (viele einzelne Bedingungen) aber auch z. B. den ESF (europäischer Sozialfonds), der auch ohne Einkommensbegrenzung Zuschüsse bis zu 70 % gewährt.

Bildungszeitgesetz

Der zusätzlich bezahlte Urlaubsanspruch für den Bildungsurlaub ist vom Bundesland abhängig.

Baden-Württemberg – 5 Arbeitstage pro Kalenderjahr

Bayern – keine Landesgesetzliche Regelung

Berlin – 10 Tage innerhalb von zwei Kalenderjahren

Brandenburg – 10 Tage innerhalb von zwei Kalenderjahren

Bremen – 10 Tage innerhalb von zwei Kalenderjahren

Hamburg – 10 Tage innerhalb von zwei Kalenderjahren

Hessen – 10 Tage innerhalb von zwei Kalenderjahren

Mecklenburg-Vorpommern – 5 Arbeitstage pro Kalenderjahr

Niedersachsen – 10 Tage innerhalb von zwei Kalenderjahren

Nordrhein-Westfalen – 10 Tage innerhalb von zwei Kalenderjahren

Rheinland-Pfalz – 10 Tage innerhalb von zwei Kalenderjahren

Saarland – 6 Arbeitstage pro Kalenderjahr (davon 3 Tage von der eigenen arbeitsfreien Zeit)

Sachsen – keine Landesgesetzliche Regelung

Sachsen-Anhalt – 10 Tage innerhalb von zwei Kalenderjahren

Schleswig-Holstein – 10 Tage innerhalb von zwei Kalenderjahren

Thüringen – 5 Arbeitstage pro Kalenderjahr (gültig ab Januar 2016)

Damit der Anspruch auf Bildungsurlaub besteht, muss die Einrichtung anerkannt sein.

Die in Baden-Württemberg anerkannten Bildungseinrichtungen sind hier abrufbar

Weitere Informationen zum Bildungszeitgesetz finden Sie auf dieser nternetseite unten.

Es gibt noch weitere Förderungen….

Neben dem Bildungszeitgesetz gibt es beispielsweise in Baden-Württemberg auch den ESF (Europäischer Sozialfonds).

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Arbeitnehmer erhalten bei anerkannten Bildungsträgern einen Zuschuss.

Wer unter 50 Jahre ist, erhält 30 %

Wer zu der Gruppe 50 Plus gehört, erhält 50 %.

Sofern der Antragsteller keine abgeschlossene Ausbildung hat, werden 70 % der Kosten übernommen.

Wichtig ist, dass die Bildungseinrichtung grundsätzliche Bedingungen einhält. Hierbei spiel es keine Rolle, wie hoch der Verdienst des Antragstellers ist.

Beispiel: Fortbildungen im Versicherungs- und Finanz- und Beratungsbereich:

Die DMA bietet unterschiedliche Fachkurse an, die bezuschusst werden. Ebenso sind diese Lehrgänge auch teilweise über das Campus-Institut buchbar (z. B. auch Sachkundelehrgang zum Rentenberater gemäß Rechtsdienstleistungsgesetz).

Auch in anderen Branchen bestehen vielfältige Möglichkeiten die Fortbildung mit Zuschuss zu nutzen.

Zusätzlich Zuschussprogramm, z. B. in Baden-Württemberg

PROGRAMME DES FÖRDERBEREICHS WIRTSCHAFT

Anträge für die unten genannten Förderprogramme können bei der Landeskreditbank, Bereich Finanzhilfen, Schlossplatz 10, 76113 Karlsruhe eingereicht werden.

Förderprogramm Fachkurse

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Der Staat unterstützt die Fortbildung. Die Chance muss nur genutzt werden.

Innovative Unternehmen nutzen die Chancen durch eine gezielte Information der Beschäftigten und profitieren mittel- und langfristig von gut ausgebildeten Mitarbeitern.

Für die Personalgewinnung und Personalbindung sind Bildungsangebote eine ideale Ergänzung der betrieblichen Altersversorgung, Gruppen-Unfallversicherung, betriebliche Krankenversicherung und betriebliche Vorsorgemodelle.

#Umbau #Neubau oder #Kauf – #Zuschüsse bei #Badumbau #Einbruchschutz #Baukindergeld

Darlehenszuschüsse beim Kauf, Bau oder Umbau werden oft nicht genutzt.

Das Baukindergeld ist nur eines von vielen Zuschüssen, die man erhalten kann. Während beim Baukindergeld eine Einkommensgrenze zu beachten ist, spielt dies bei so manchem anderen Zuschuss keine Rolle.

So gibt es beispielsweise für Barrierereduzierung und Einbruchschutz interessante Zuschüsse.

Beispiele Barrierereduzierung:

Maßnahmen Sanitärräume

Wege zu Gebäuden verbreitern

Überwindung von Niveauunterschiede

Anpassung der Raumgeometrie

Kommunikation und Unterstützung im Alltag

Gemeinschaftsräume

Mehrgenerationenwohnen

Eingangsbereich und Wohnungszugang

Beispiele Einbruchschutz

Einbruchshemmende Haus- und Wohnungseingsngstür

Nachrüstsystem für Haus- und Wohnungseingsngtür sowie Türspione

Die Zuschüsse erhalten nicht nur Eigentümer als Selbstnutzer, sondern auch Mieter und Vermieter.

Bei Vermietern ist die Voraussetzung, dass sie bestimmte Förderbeihilfen nicht genutzt haben (z.B. De-minimis-Beihilfe).

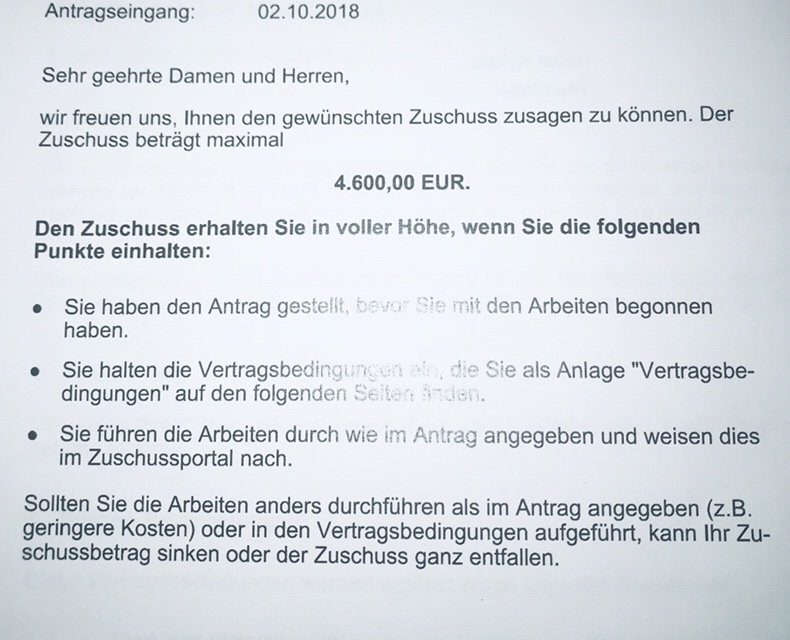

Der Zuschuss muss vor der Baumaßnahmen beantragt werden. Die Beantragung geht heute recht unkonventionell über das Internet. Die Zusage erfolgt innerhalb von Sekunden. Nach Fertigstellung werden die Rechnungen online eingereicht und dann der Zuschuss nach Prüfung bezahlt.

Je nach Zuschuss sind unterschiedliche Unterlagen notwendig.

Die Zuschüsse sind durchaus sehr interessant:

Baukindergeld: pro Kind pro Jahr 1.200 Euro in 10 Jahren 12.000 Euro. Bei 2 Kindern somit mtl. 200 Euro, in 10 Jahren=24.000 Euro

Badumbau bei Barrierereduzierung: 10% Max. 6.250 Euro (je Wohnung), (KfW-Zuschuss 455-B)

1. Um das Baukindergeld zu erhalten muss beim Kauf darauf geachtet werden, dass der Antrag innerhalb von 3 Monaten ab Kauf gestellt werden. Bitte auch alle anderen Bedingungen beachten.

2. Wer heute ein Baudarlehen aufnimmt sollte dringend darauf achten, dass die Zinsfestschreibung mindestens 20-25 Jahre besteht, besser noch bis der Kredit vollständig getilgt ist. Steigt der Zins nach der Zinsfestschreibung an, könnte sonst schnell der Eigenheimtraum in einer Zwangsversteigerung enden.

Nicht alle Banken bieten dies an. Bei dem derzeit niedrigen Zins ist es durchaus sinnvoll eine sehr lange Zinsfestschreibung zu wählen.

3. Wer ein Eigenheim kaufen möchte, sollte vor dem Kauf mindestens 20-25% des Kaufpreises ansparen. Jeder Euro, der vor dem Kauf angespart wurde, muss nicht als Darlehen aufgenommen werden.

Empfehlenswert ist das Ansparen über einen Bausparvertrag. Dies sichert auch einen günstigen Darlehenszins.

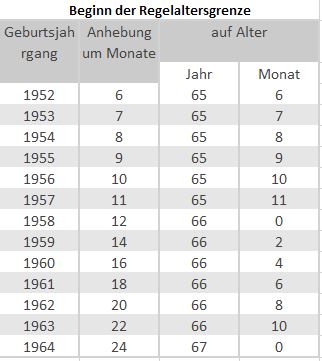

Die Regelaltersgrenze beginnt grundsätzlich zwischen derzeit 65+6 Monaten und 67 Jahren, wenn mindestens 5 Versicherungsjahre vorhanden sind. Wer keine 5 Jahre vorweisen kann, kann sich entweder die Beiträge auszahlen lassen oder mit freiwilligen Beiträgen auffüllen.

Altersrente Flexirente Vorruhestand

Die Regelaltersgrenze für die Altersrente der gesetzlichen Rente ist abhängig vom Geburtsjahr (s. Tabelle).

bav-experte Regelaltersgrenze Der reguläre RentenbeginnVorgezogene Altersrente „ohne Abschlag“

Sehr oft herrscht die Meinung, dass man nach 45 Versicherungsjahren bereits mit 63 Jahren in Rente gehen darf. Die ist jedoch nicht mehr ganz richtig.

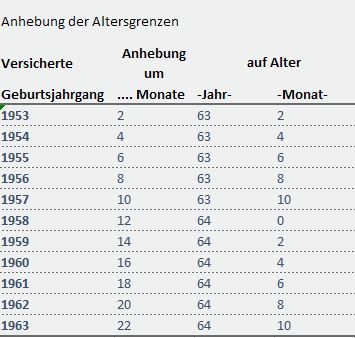

Wer 45 Versicherungsjahre erreicht hat, kann – je nach Geburtsjahr 2 Jahre früher in Rente gehen und hat keinen direkten Rentenabschlag (s. Tabelle).

Altersrente besonders langjährige Versicherte von bAV-Experte.de

Effektiv ist die Rente jedoch trotzdem etwas geringer, weil auch für 2 Jahre kein Beitrag in die gesetzliche Rentenversicherung eingezahlt wird, bzw. hierdurch keine Entgeltpunkte aufgebaut werden. Dies wirkt sich auch auf die Hinterbliebenenrente aus.

Gesetzliche Rente mit Abschlag

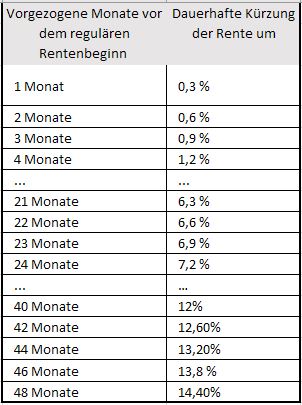

Für jeden Monat, den die Rente vor das Regelrentenalter vorgezogen wird, findet eine Reduzierung um 0,3 % statt (s. Tabelle).

Vorgezogener Rentenbeginn mit Abschlag

Nun wäre die Annahme falsch, wenn man einfach von der Altersrente einfach beispielsweise 14,4 % abzieht. Zu berücksichtigen ist auch, dass die Entgeltpunkte ab dem vorzeitigen Rentenbeginn nicht mehr ansteigen. dies zeigt die nachfolgende Tabelle:

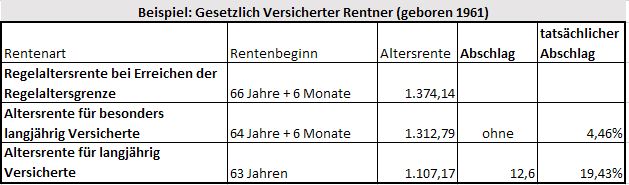

Rentenberechnung-bav-experte

Würde dieser Versicherte den Rentenbeginn auf 63 Jahre vorziehen, dann wäre ein Abschlag von 12,6 % vorhanden. Da der Versicherte dann jedoch 3,5 Jahre kürzer einzahlt, ergeben sich in der Summe geringere Entgeltpunkte.

Konsequenz ist, dass die Altersrente in diesem Beispiel im Vergleich zu der Altersrente mit 64 J.+ 6 Monate um 19,43 % sinkt.

Zu berücksichtigen ist noch:

Die Altersrente ist Brutto. Von dieser Altersrente sind Kranken- und Pflegeversicherungsbeiträge noch abzuziehen.

GGf. werden auch noch Steuern abgezogen, wobei es hier auf den Rentenbeginn und andere Einkünfte, die der Rentner hat ankommt.

Geht der Rentner früher in Altersrente ist der Freibetrag größer, so dass die anrechenbare Rente geringer ist.

Durch die geringere Altersrente ergibt sich auch eine niedrigere Hinterbliebenenrente. Die große Witwenrente wäre in diesem Beispiel bei 60 % (bei Eheschließungen ab 2002 oder wenn einer der Partner ab dem 2.1.1962 geboren ist, sinkt die große Witwenrente auf 55 %).

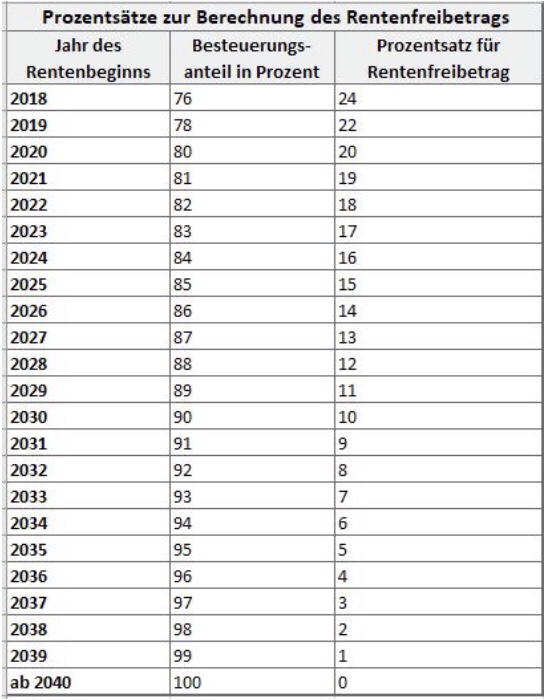

Die steuerlichenFreibeträge für die gesetzliche Rentenversicherung (s. Tabelle)

Es kann somit aus steuerlichen Gründen sinnvoll sein, vielleicht früher in Altersrente zu gehen. Allerdings dann mit einem höheren Rentenabschlag. Je später der Rentenbeginn, desto höher ist der Anteil der Rente, die besteuert wird.

Anmerkung: Wer 2005 in Rente ging, hatte einen lebenslangen Freibetrag erhalten. Der Freibetrag wird im Übrigen als Fixbetrag festgeschrieben. Nun könnte man meinen, dass die Rentner heute gegenüber früheren Rentnern benachteiligt sind. Dies ist nicht ganz richtig. Wer heute in die Rentenversicherung Beiträge in die gesetzliche Rentenversicherung einzahlt (z. B. als Arbeitnehmer über den Arbeitgeber), der profitiert davon, dass die Beiträge geringer bzw. im Lauf der Zeit nicht mit Lohnsteuer belastet werden. Die Besteuerung wird also nachgelagert durchgeführt.

Wer früher als Arbeitnehmer Beiträge in die gesetzliche Rentenversicherung bezahlte, musste diese mit Lohnsteuer höher belasten (vorgelagerte Besteuerung).

Flexirente kann hilfreich sein

Seit 2017 gibt es die Flexirente. Hierbei kann der Versicherte teilweise früher in Rente gehen und nur einen Teil der Rente beziehen (mind. 10 %). So könnte der Rentner beispielsweise zu 50 % in Rente gehen und darf dann in gewissen Grenzen weiter Arbeitslohn beziehen.

Hierdurch hat der Rentner dann teilweise eine Altersrente und zusätzlich noch Einkommen aus seiner Tätigkeit. Die Anrechnungsgrenzen sind – vereinfacht dargestellt – wie folgt:

bis zu 6.300 Euro ohne Anrechnung

darüber hinaus bis zu einem weiteren Höchstbetrag, der individuell berechnet wird 40 % Anrechnung.

Zu berücksichtigen ist, dass es sich hierbei um Jahreseinkommen aus:

handelt (§ 226 SGB V Abs. 1. Nr. 1 und Nr. 4). Bei einer selbstständigen Tätigkeit ist zu berücksichtigen, dass auch Einkünfte für eine Solaranlage dazu zählen!

Betriebliche Altersversorgung – Prüfung, ob Zahlung erfolgt

Ebenso sollte vor dem Rentenbeginn geprüft werden, wann die betriebliche Altersversorgung fällig wird. So gibt es Versorgungen in der betrieblichen Altersversorgung, die für eine Rentenzahlung voraussetzen, dass der Versicherte in Rente ist. Bei einer Teilrente würde dann noch keine Versorgung aus der betrieblichen Altersversorgung fällig werden.

Direktversicherung hat Vorteile

Die Direktversicherung wird zu dem Zeitpunkt fällig, der bei Vertragsabschluss vereinbart wird. Eine Prüfung ob jemand in Vollrente ist wird nicht durchgeführt. Ebenso erfolgt keine Anrechnung innerhalb der Freibetragsgrenzen, da es sich nicht um Erwerbs- oder Arbeitseinkommen handelt.

Zeitwertkonto wird angerechnet

Wer ein Zeitwertkonto bei seinem Betrieb hat und hierdurch früher aufhören möchte, muss berücksichtigen, dass die Zahlung aus einem Zeitwertkonto auch Erwerbseinkommen ist und somit angerechnet wird.

Wer früher in Rente gehen möchte, sollte deshalb frühzeitig mit Fachleuten dies planen.

Hilfreich sind hierbei z. B. die Rentenberater, die sich mit der Rentenversicherung auskennen. Auch wenn der Rentenberater für seine Dienstleistung eine Bezahlung erhält, so macht sich dies bezahlt, denn die falsche Wahl der Rentenart und des Rentenbeginns kostet lebenslang Geld.

TIPP für Menschen bis 55 Jahre:

Wer noch nicht in den kommenden Jahren in Rente geht, sollte in diesem Zusammenhang auch:

die bestehende betriebliche Altersversorgung überprüfen

oder falls noch keine besteht, die Wirkungen der gesetzlichen Rentenversicherung berücksichtigen.

Hilfreich sind hier Spezialisten in der betrieblichen Altersversorgung. bestens geeignet sind hier die Betriebswirte für betriebliche Altersversorgung (FH), da bei diesen Personen ein Rundumwissen in der betrieblichen Altersversorgung vorhanden ist (also nicht nur beschränkt auf einen kleinen Teil der betrieblichen Altersversorgung).

Bundesweit gibt es derzeit leider erst 417 Absolventen, die den „Betriebswirt für betriebliche Altersversorgung“ abgeschlossen haben.

Die #Arbeitslosenquote befindet sich auf einem Rekordtief und sinkt weiter.

Selbst für 50Plus-Arbeitssuchende wird es derzeit immer einfacher, eine neue Tätigkeit zu finden.

Zeiten, in denen man mit 55 zum alten Eisen zählte, sind vorbei. Aufgrund der Vollbeschäftigung ist der Bewerbermarkt für Arbeitgeber immer schwieriger.

Zusätzlich sehen viele Arbeitgeber inzwischen, dass ältere Arbeitnehmer auch einen hohen Erfahrungswert haben.

Zwar ist derzeit oft noch eine Befristung in den Arbeitsverträgen, allerdings mit abnehmender Tendenz.

Gründe für Befristungen sind in erster Linie die Risiken auf Unternehmensseite. Beispiele:

Bisheriger Arbeitnehmer ist in Mutterschutz oder nimmt Pflegezeit

Unternehmensentwicklung / Auftragslage / technische Weiterentwicklung sind hohes Risiko

Da jedoch die Arbeitslosenquote immer geringer ist, sind Arbeitgeber zu einem unbefristeten Beschäftigungsverhältnis bereit.

Letztendlich kann ein Arbeitnehmer auch mit einer regulären Probezeit von bis zu 6 Monaten eingestellt werden.

Für Arbeitgeber ist inzwischen nicht nur der Fachkräftemarkt leergefegt, sondern auch gute zuverlässige ungelernte Arbeitnehmer entwickeln sich zur „Mangelware“.

Dies wird sich auch in den kommenden 20-30 Jahren nicht ändern.

Im Gegenteil:

Bei einer Anzahl von 44,9 Mio. Erwerbstätigen, die momentan noch ansteigt, werden in den kommenden 30 Jahren nur noch rund 32 Mio. Erwerbstätige zur Verfügung stehen.

Grund ist der demographische Wandel in allen Industrieländern. Eine Geburtenrate von 1,5 Kindern pro Frau führt dazu, dass wir in 25 Jahren auch weniger Arbeitnehmer erhalten, als bisherige Arbeitnehmer in Rente gehen. Diese niedrige Geburtenrate besteht schon seit einiger Zeit.

Die geburtenstarken Jahrgänge 1955-1970 werden in den kommenden Jahren in Rente gehen.

Für Arbeitgeber ein hoher Erfahrungsverlust und eine schwierige Situation, wenn der Arbeitsmarkt leer gefegt ist.

Das Anwerben der Arbeitgeber von neue Arbeitnehmern wird immer schwieriger.

Auch die Digitalisierung ist alleine kein Ausweg, denn in vielen Arbeitsbereichen kann dies nur eine Ergänzung sein und führt letztendlich dazu, dass im Fachkräftebereich (z.B. IT) die Findung von Arbeitnehmern noch schwieriger wird.

Arbeitgeber müssen aufgrund dieser Situation neue Wege gehen, um weiter erfolgreich zu sein.

Arbeitsangebot ohne Befristung

Parallele Planung der Digitalisierung

Ergänzung der Vergütung durch zusätzliche Mitarbeiterangebote

Thema

Befristung:

Ein Bewerber hat bereits heute die Wahl, bei welchem Arbeitgeber er arbeiten möchte (je nach Region, Qualifikation und Gesundheitszustand).

Hierbei spielt – insbesondere bei Bewerbern ab 50 – nicht nur der Bruttoverdienst eine Rolle. Eine Befristung auf 1 oder 2 Jahre ist gerade bei diesen Bewerbern ein Abwahlkriterium. Letztendlich führt keine Befristung bei einer späteren Kündigung lediglich zu einer geringen Abfindungszahlung, wenn der Arbeitnehmer nicht weiter beschäftigt werden kann (1-2 Monatsgehältern).

Digitalisierung / digitale Transformation

Erfolgreiche und innovative Unternehmen werden hier nach Lösungsansätzen suchen und dies nicht nur durch Unternehmensberater und den Chef oder der Entwicklungsabteilung, sondern auch durch Ideenbörse bei den Mitarbeitern. Gerade hier schlummert ein enormes Potenzial.

Ergänzung der Vergütung durch zusätzliche Mitarbeiterangebote

Nicht nur das Nettogehalt ist für den Arbeitnehmer entscheidend.

Andere Maßnahmen sind bei der Mitarbeiterfindung durchaus wichtig. Beispiele:

Nicht zu unterschätzen ist auch das Angebot einer Kantine. So gibt es bereits Unternehmen, die bei einer Betriebsgröße von 50 Mitarbeitern eine Kantine eröffnen und ihr Angebot auch betriebsfremden Arbeitnehmern zur Verfügung stellen.

Bei Kleinbetrieben sind Kooperationen mit nahegelegenen anderen Betrieben durchaus auch einmal zu prüfen; ebenso auch, dass sich Betriebe hier zusammenschließen.

Gesundes Essen führt letztendlich auch zu weniger Ausfallzeiten.

Kinderbetreuung

Größere Firmen bieten immer öfter eine Kinderbetreuung an oder sorgen zumindest durch Unterstützungsmaßnahmen für die Betreuung von Kindern.

in Ditzingen einen Kindergarten für die Kinder der Mitarbeiter. Das Angebot steht auch anderen Kindern offen.

Für Mitarbeiter von Kleinbetrieben in der Nachbarschaft ist dies sicherlich auch interessant. Personalabteilungen dieser Kleinbetriebe sollten diese Chance aktiv nutzen und betroffene Mitarbeiter mit Kleinkindern darauf hinweisen.

Bildungszeitgesetz -Fortbildung von wichtigen Themen – auch für unterschiedliche Lebenslagen

Durch das Bildungszeitgesetz haben Arbeitnehmer in den meisten Bundesländern Anspruch auf bezahlte Freistellung für den Bildungsurlaub.

Wenn der Arbeitgeber entsprechende Fortbildungen anbietet, dann wird das Arbeitgeberangebot darauf angerechnet.

Eine Reihe von Themen kann für den Arbeitnehmer zu einer Belastung im Alltag führen, wenn er nicht eine entsprechende Vorbildung hat. Dies kann dann zu Ausfallzeiten führen oder auch zusätzlich eine Belastung der Personalabteilung sein.

Beispiele von Mitarbeiterseminaren:

Unfallverhütung

Fahrertraining ADAC

Vorsorge durch Vorsorgevollmacht und Testament

Was ist im Pflegefall zu beachten

Was ist wann im Todesfall zu beachten?

Ruhestandsvorbereitung

Zu vielen Themen gibt es natürlich auch Fachliteratur – z.B.

Wer sich als Arbeitgeber aktiv einbringt, sorgt auch beim Mitarbeiter für ein langfristiges Bindungsinstrument. Der Mitarbeiter sieht, dass der Chef bzw das Unternehmen sich für die Arbeitnehmer engagiert.

Dankschreiben an die Mitarbeiter

Neben Betriebsfeiern, „Tag der offenen Tür“ werden inzwischen auch die Familien verstärkt berücksichtigt.

Ebenso werden Geburtsbriefe an Mitarbeiter und Ehepartner – mind. zum runden Geburtstag genutzt.

Einige Betriebe schreiben auch regelmäßig die Familie an Weihnachten an und bedanken sich auch beim Partner für den Einsatz des Arbeitnehmers.

Hierbei werden dann auch die Vorteile des Arbeitnehmers durch die Betriebszugehörigkeit aufgezeigt.

Beispielsweise wird der aufgewendete Betrag für die betriebliche Versorgung genannt.

Hierbei ist jedoch die Datenschutzgrundverordnung zu beachten.

Das Spielfeld Mitarbeiterleistungen wird in den kommenden Jahren von entscheidender Bedeutung sein und für Betriebe immer wichtiger werden.

Das Produktivkapital „Mensch“ wird in den kommenden Jahren ein Nadelöhr; selbst dann, wenn sich die Wirtschaft abflachen würde.

Werner Hoffmann

1.Vorsitzender Forum-55plus.de

Betriebswirt für betriebliche Altersversorgung (FH)

Kommentar zum Thema kriminelle Flüchtlinge, AFD und andere rechtspopulistische Gruppen

Was jeder Bürger und Wähler vielleicht auch beachten sollte.

Schon gewusst?: Die „Chance“ auf einen #kriminellen #Flüchtling zu stoßen, ist kleiner als:

– einen #Autounfall zu haben

– #Berufsunfähigkeit zu erleiden

– Pflegefall zu werden

– dass in ein Haus eingebrochen wird

– man an Krebs erkrankt

Die Wahrscheinlichkeit, dass man durch einen kriminellen Flüchtling #umgebrachtes wird, ist kleiner, als:

– dass man dass man durch einen Autofahrer, der zu schnell fährt oder durch #Alkohol am Steuer getötet wird.

Die Wahrscheinlichkeit, dass man von einem #Flüchtling #sexuell #belästigt wird, ist kleiner, als dass:

– ein deutsches Mädchen

– oder eine Frau von einem Verwandten oder Bekannten

vergewaltigt wird.

Natürlich gehören trotzdem ausländische Bürger, die kriminell sind, entweder ausgewiesen oder ins #Gefängnis, wenn es um #Straftaten geht (wobei falsch parken noch nicht dazu gehört)

Gewisse #Rechtspopulisten kennen nur das Thema Flüchtlinge und wollen durch die Konzentration auf das Thema #Flüchtlinge alle anderen Themen verdrängen.

Interessant ist, dass die Rechtspopulisten jetzt versuchen, der jetzigen Bundesregierung die Schuld an einer vermeintlich höheren Abwanderungsquote zu geben. Sie berufen sich hierbei auf die Statistik Bundessamt für Statistik.

Verschwiegen wird von den Rechtspopulisten, dass hier auch Menschen (mit inzwischen deutscher Staatsbürgerschaft) enthalten sind, die vor vielen Jahren nach Deutschland kamen, hier gearbeitet haben und nun mit Rentenbeginn zurück in ihre Heimat sind.

Darüber hinaus wurde die Berechnungsmethode auf den aktuellen Stand gebracht.

Vor 2016 sei „das Meldesystem auf einem veralteten Stand“ gewesen, erklärt der für das Bundesamt tätige Statistiker Martin Conrad auf WELT-Anfrage. Erst seither werde flächendeckend unmittelbar erfasst, wenn ein Deutscher innerhalb des Landes umzieht.

Bei allen Bundesbürgern, die sich abmelden, aber nirgendwo anders im Land erfasst werden, geht die Bevölkerungsstatistik nun davon aus, dass sie ausgewandert sind. Die Alternative dazu wäre nur das Untertauchen im eigenen Land – was bei Bundesbürgern höchst selten vorkommt. Vor 2016 wurden nur Fortzüge von Deutschen erfasst, wenn der neue Wohnort im Ausland bekannt war.

Im Klartext: Die Angaben für 2016 dürften der Realität sehr nahekommen, die Daten der Vorjahre sind mit Vorsicht zu genießen. Eine rückwirkende Überprüfung der Datenreihen ist aber nicht möglich. Statistiker Conrad erklärt:

„Man könnte vermuten, dass auch in den vergangenen Jahren mehr Deutsche fortgezogen sind, als es die Wanderungsstatistiken auflisten.“ Würden die Fortzüge von Bundesbürgern immer noch so erhoben wie vor 2016, hätte es im Vergleich zu 2015 sogar einen leichten Rückgang auf 131.000 Abwanderungen gegeben.

Liebe Rechtspopulisten, die immer die deutsche Presse als Lügenpresse bezeichnet. Bitte überprüft mal, für wen der Begriff „Lügenpresse“ wirklich passt:

Und bei so manchem Bürger scheint es ja zu funktionieren.

Deshalb sollte jeder Bürger darüber nachdenken, welche Themen wirklich an oberster Stelle stehen.

Gesetzliche Rentenversicherung steuerliche Freibeträge bAV-Experte.de

Gesetzliche Rentenversicherung steuerliche Freibeträge bAV-Experte.de