– Ab 01.07.2026: Brutto: 3.894 €, Netto: ca. 3.406,50 €,

Reales Plus netto: ca. 138,60 € monatlich

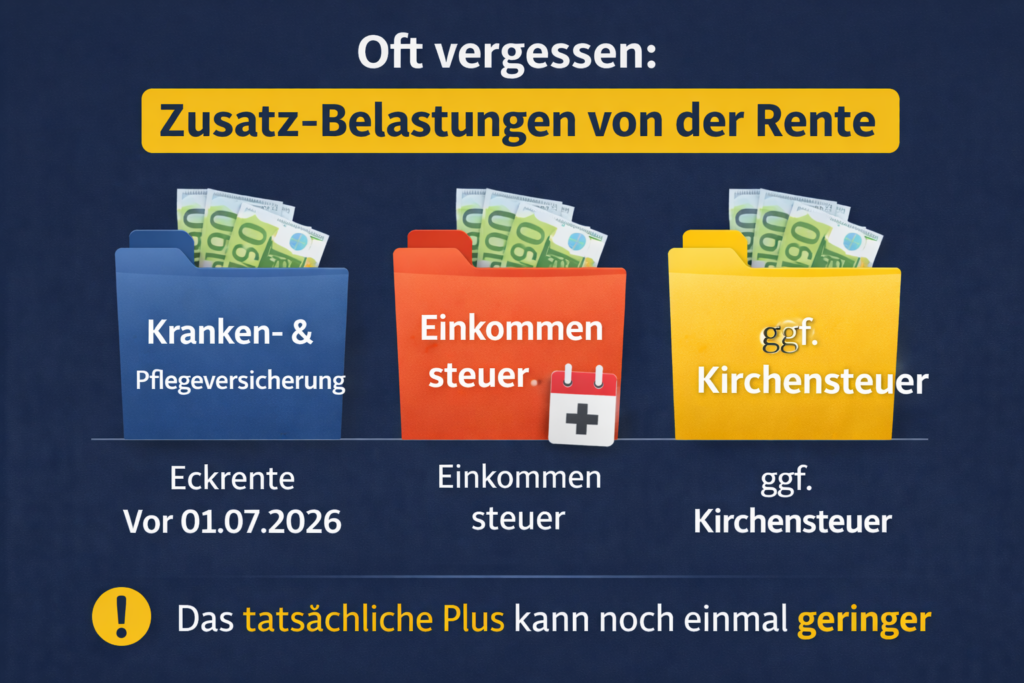

Wichtig – oft unterschätzt

Von der Bruttorente gehen Beiträge zur Kranken- und Pflegeversicherung ab (KVdR, Pflege bei 1 Kind).

Zusätzlich können anfallen: – Einkommensteuer, – ggf. Kirchensteuer,

Das tatsächliche Plus kann dadurch noch geringer ausfallen.

Die entscheidende Erkenntnis

Die 4,24 % gelten für alle – aber der Unterschied entsteht durch die richtige Strategie: – vollständige Zeiten, – richtige Rentenart, – optimaler Antrag, – gezielte Nachzahlungen.

Anträge stellen viele – Optimierung macht nur der unabhängige Rentenberater (RDG).

Resümee

Die Rentenerhöhung bringt mehr Geld – aber erst nach Abzügen zeigt sich die Wahrheit. Wer nur auf die Anpassung schaut, verschenkt oft mehrere hundert Euro im Monat.

Die AfD verspricht eine Rente von 70 % des Einkommens.

Klingt nach Sicherheit. Klingt nach Gerechtigkeit. Klingt nach einem einfachen politischen Versprechen.

Ist es aber nicht – zumindest nicht so, wie viele Menschen es verstehen.

Der entscheidende Trick

Die Zahl „70 %“ wirkt so, als würde diese Rente direkt aus der gesetzlichen Rentenversicherung kommen.

Genau das ist der große Denkfehler.

Denn das heutige Rentenniveau in Deutschland liegt deutlich darunter. Eine gesetzliche Rente von 70 % wäre nur mit massiven zusätzlichen Einnahmen möglich. Die gesetzlichen Beiträge müssten hierzu um über 100 Mrd. Euro pro Jahr ansteigen.

Was wirklich gemeint sein kann

Realistisch wären 70 % nur als Gesamtversorgung denkbar:

gesetzliche Rente,

betriebliche Altersversorgung,

private Vorsorge.

Doch genau diese Unterscheidung wird politisch oft nicht sauber erklärt.

Und die AfD kann natürlich ganz einfach von 70% Gesamtversorgung sprechen. Letztendlich sind da dann auch eine Privatvorsorge enthalten, die sozial Schwächere überhaupt nicht aufbauen können.

Sozial Schwache werden weiter belastet und Arbeitgeber sogar weniger beteiligt.

AfD-Rente ist letztendlich CDU-Hardcore!

Der eigentliche Trick

Viele Menschen hören: „Ich bekomme 70 % Rente.“

Gemeint sein kann aber nur: 70 % als theoretische Gesamtversorgung aus mehreren Quellen.

Das ist ein gewaltiger Unterschied.

Und die AfD geht noch einen Schritt weiter. Versicherungsfremde Leistungen sollen nicht mehr durch die gesetzliche Rentenversicherung, sondern vom Staat gezahlt werden.

Damit könnten diese Leistungen aber relativ schnell entfallen.

Besser ist, wenn der Bund diese versicherungsfremden Leistungen an die gesetzliche Rentenversicherung bezahlt.

Dadurch besteht eine höhere Garantie, wobei der Bundeszuschuss trotzdem erhöht werden müsste!

Resümee

Die 70 %-Aussage der AfD ist politisch geschickt, aber fachlich unscharf.

Wer den Eindruck erweckt, die gesetzliche Rente allein könne 70 % liefern, spielt mit falschen Erwartungen.

Ohne klare Finanzierung bleibt die Zahl vor allem eines:

Ein großes Versprechen – aber kein belastbares Rentenkonzept.

Werner Hoffmann. Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH)

—-

Die betriebliche Altersversorgung (bAV) ist eine wichtige Ergänzung zur gesetzlichen Rente. Dennoch wird sie von vielen Beschäftigten nicht genutzt. Gründe sind hohe Kosten, mangelnde Transparenz und Haftungsrisiken für Arbeitgeber.

Deshalb braucht Deutschland eine moderne betriebliche Altersversorgung, die Arbeitnehmern mehr Sicherheit bietet und Arbeitgeber gleichzeitig entlastet.

Sehr viele EU-Länder haben als Standard schon Arbeitgeberbeteiligungen von mindestens 50 Prozent eingeführt.

1. Ansparen wie bei den vermögenswirksamen Leistungen

Die Beiträge sollten einfach und unbürokratisch abgewickelt werden. Arbeitnehmer und Arbeitgeber zahlen monatlich feste Beträge ein – ähnlich wie bei den vermögenswirksamen Leistungen.

2. Arbeitgeber enthaften – dafür 50 Prozent Zuschuss

Viele Arbeitgeber scheuen die bAV wegen der Nachhaftung nach § 1 Abs. 1 Satz 3 BetrAVG. Diese Haftung sollte entfallen.

Im Gegenzug sollte ein verpflichtender Arbeitgeberzuschuss eingeführt werden. Der Arbeitgeber sollte mindestens 50 Prozent des Gesamtbeitrags finanzieren – ähnlich wie bei der gesetzlichen Rentenversicherung.

Zahlt ein Arbeitnehmer beispielsweise 100 Euro monatlich ein, müsste der Arbeitgeber weitere 100 Euro beisteuern. Dadurch entsteht deutlich schneller ein wirksamer Kapitalaufbau.

3. Niedrige Kosten, 80-Prozent-Garantie und freie Anbieterwahl

Viele bestehende Produkte leiden unter hohen Abschluss-, Vertriebs- und Verwaltungskosten. Deshalb sollten gesetzliche Obergrenzen für sämtliche Kosten eingeführt werden.

Zugleich sollte eine Mindestgarantie von 80 Prozent der eingezahlten Beiträge vorgeschrieben werden. So bleiben die Chancen der Kapitalanlage erhalten, während das Verlustrisiko begrenzt wird.

Ebenso wichtig ist ein nahezu kostenfreier Wechsel zwischen Versorgungsträgern. Wer mit einem Anbieter unzufrieden ist, sollte sein Kapital problemlos auf einen anderen übertragen können.

4. Schutz bei Berufsunfähigkeit und Todesfall

Eine moderne betriebliche Altersversorgung darf sich nicht allein auf die Altersrente beschränken.

Je nach Branche werden schätzungsweise 30 bis 40 Prozent der Beschäftigten vor Erreichen des Rentenalters berufsunfähig oder versterben vorher. Deshalb müssen Leistungen bei Berufsunfähigkeit und für Hinterbliebene verpflichtender Bestandteil jeder betrieblichen Altersversorgung sein.

Wer aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten kann, benötigt ebenso Schutz wie Ehepartner, Lebenspartner und Kinder im Todesfall.

Fazit

Eine moderne betriebliche Altersversorgung sollte einfach, transparent und kostengünstig sein. Arbeitgeber würden von Haftungsrisiken befreit, müssten dafür aber die Hälfte der Beiträge finanzieren.

Arbeitnehmer erhielten höhere Ansprüche, mehr Wettbewerb, bessere Wechselmöglichkeiten sowie Schutz bei Berufsunfähigkeit und Tod.

So könnte die betriebliche Altersversorgung zu einer starken zweiten Säule der Altersvorsorge werden – im Interesse der Beschäftigten und nicht primär der Anbieter.

Werner Hoffmann – Rentenberater (RDG) – . www.Renten-experte.de .

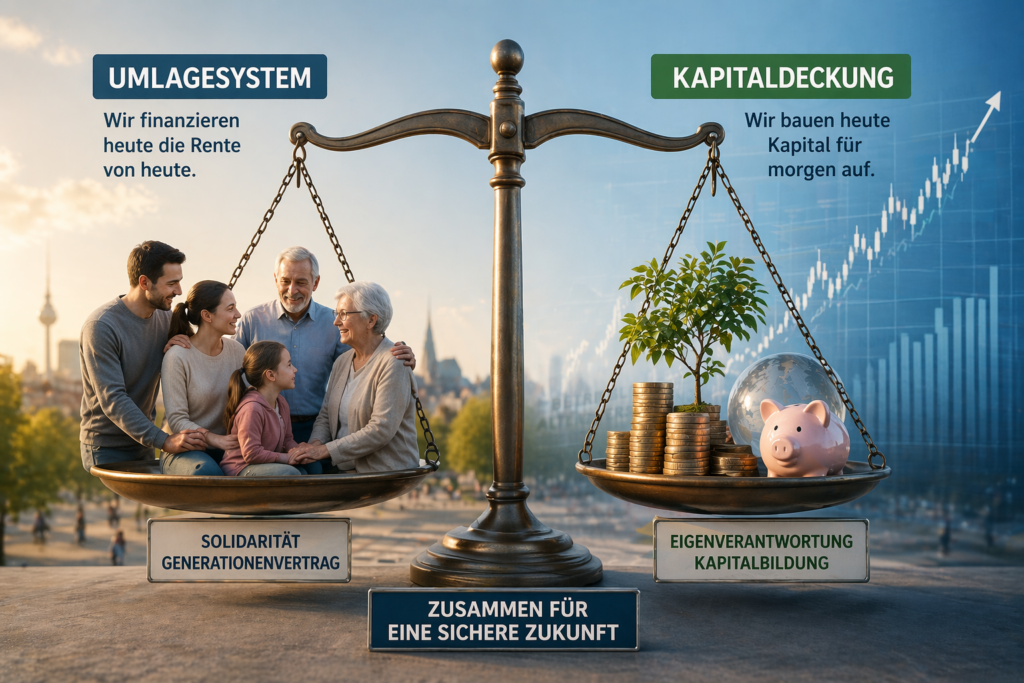

Immer wieder wird behauptet, der Generationenvertrag sei gescheitert und das Umlageverfahren der gesetzlichen Rentenversicherung könne langfristig nicht funktionieren. Doch das eigentliche Problem liegt nicht im Umlageverfahren selbst, sondern in den politischen und demografischen Rahmenbedingungen.

Was ist der Generationenvertrag?

Der Generationenvertrag ist kein schriftlicher Vertrag, sondern ein gesellschaftliches Prinzip. Die heute arbeitende Generation finanziert mit ihren Beiträgen die Renten der heutigen Rentner. Im Gegenzug finanzieren spätere Generationen die Renten der heutigen Beitragszahler.

Die gesetzliche Rentenversicherung arbeitet dabei überwiegend nach dem Umlageverfahren. Die eingezahlten Beiträge werden nicht angespart, sondern unmittelbar für die laufenden Rentenzahlungen verwendet.

Die eigentlichen Herausforderungen

Die größte Herausforderung ist die demografische Entwicklung. Die geburtenstarken Jahrgänge gehen in Rente, während weniger junge Menschen nachkommen.

Hinzu kommt, dass viele Selbstständige, Beamte und Politiker nicht in die gesetzliche Rentenversicherung einzahlen. Dadurch fehlen potenzielle Beitragszahler.

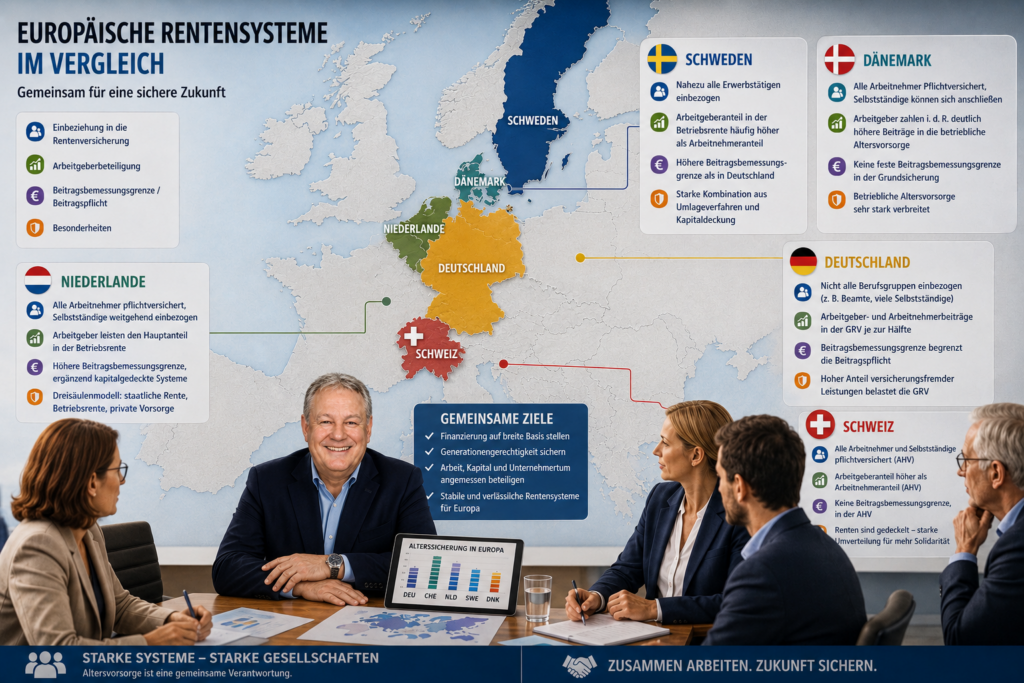

Was andere Länder anders machen

In vielen europäischen Staaten werden deutlich mehr Bevölkerungsgruppen in die Finanzierung der Altersvorsorge einbezogen.

Beitragsbemessungsgrenze

In Deutschland endet die Beitragspflicht an der Beitragsbemessungsgrenze. Einkommen oberhalb dieser Grenze bleiben beitragsfrei.

In der Schweiz gibt es bei der staatlichen Alters- und Hinterlassenenversicherung (AHV) keine vergleichbare Beitragsbemessungsgrenze. Auch hohe Einkommen bleiben beitragspflichtig, während die Rentenleistungen deutlich stärker begrenzt sind.

Kapitaleinkünfte

Die Finanzierung der gesetzlichen Rentenversicherung erfolgt heute nahezu ausschließlich aus Arbeitseinkommen.

Kapitaleinkünfte wie Dividenden, Zinsen oder Aktiengewinne bleiben dagegen außen vor. Eine Beteiligung hoher Kapitaleinkünfte könnte die Finanzierungsbasis verbreitern und die Belastung von Arbeitseinkommen verringern.

Nicht sinnvoll wären zusätzliche Renten- oder Sozialversicherungsbeiträge auf Mieteinnahmen. Diese würden häufig über höhere Mieten auf die Mieter abgewälzt.

Arbeitgeberbeteiligung

In mehreren europäischen Ländern beteiligen sich Arbeitgeber stärker an der gesamten Altersvorsorge ihrer Beschäftigten als in Deutschland.

Insbesondere in der Schweiz, den Niederlanden, Dänemark und Schweden tragen Arbeitgeber bei der betrieblichen Altersvorsorge oft einen erheblichen Teil der Finanzierung.

Versicherungsfremde Leistungen

Zusätzlich finanziert die Rentenversicherung zahlreiche Aufgaben, die eigentlich aus Steuermitteln bezahlt werden müssten. Dazu gehören unter anderem Kindererziehungszeiten, Leistungen für Spätaussiedler, Teile der deutschen Einheit sowie weitere gesellschaftspolitische Aufgaben.

Fazit

Der Generationenvertrag ist nicht das eigentliche Problem der gesetzlichen Rentenversicherung. Das Umlageverfahren funktioniert seit Jahrzehnten zuverlässig.

Die entscheidenden Fragen sind vielmehr: Wer zahlt ein? Welche Einkommen werden zur Finanzierung herangezogen? Und wie werden versicherungsfremde Leistungen finanziert?

Eine breitere Finanzierungsbasis könnte dazu beitragen, die gesetzliche Rentenversicherung langfristig zu stabilisieren, ohne das Umlageverfahren grundsätzlich infrage zu stellen.

Neben gesetzlicher Rente und bAV bildet die private Altersvorsorge die dritte Säule. Gerade hier zeigt sich: Beide Länder setzen auf Eigeninitiative – aber unter unterschiedlichen Voraussetzungen.

In Deutschland wurde die private Vorsorge politisch stark gefördert:

– Riester- und Rürup-Modelle, – steuerliche Vorteile, – staatliche Zuschüsse.

Gleichzeitig gilt: Die gesetzliche Rente reicht oft nicht aus, und die bAV ist häufig schwach ausgeprägt.

Private Vorsorge wird dadurch zur Notwendigkeit.

Österreich: Ergänzung statt Ersatz

In Österreich ist die Situation anders:

– gesetzliche Rente deutlich höher, – bAV stärker arbeitgebergetragen, – private Vorsorge weniger existenziell.

Private Vorsorge ist dort sinnvoll – aber nicht zwingend Ersatz für ein schwaches System.

Typische Produkte

Deutschland: Riester-Rente, Rürup-Rente, private Rentenversicherungen, Fonds- und ETF-Sparen.

Österreich: klassische Rentenversicherungen, fondsgebundene Lösungen und Kapitalanlagen.

Auffällig ist: Deutschland ist stärker reguliert und stärker auf Förderung ausgerichtet.

Risikoprüfung und Zugang

Deutschland: häufig Gesundheitsprüfung bei Versicherungen und komplexe Förderregeln. Österreich: einfacherer Zugang und weniger Bürokratie.

Der entscheidende Unterschied

Deutschland: Private Vorsorge ersetzt teilweise fehlende Leistungen.

Österreich: Private Vorsorge ergänzt ein bereits stärkeres System.

Warum ist das wichtig?

Wenn gesetzliche und betriebliche Systeme schwächer sind, steigt der Druck auf den Einzelnen. Wenn diese Systeme stark sind, bleibt private Vorsorge eine freiwillige Ergänzung.

Resümee

Deutschland setzt stark auf private Vorsorge, weil gesetzliche Rente und bAV oft nicht ausreichen. Österreich ist weniger abhängig davon, weil das Gesamtsystem stärker trägt.

Die zentrale Erkenntnis: Private Altersvorsorge ist kein Ersatz für ein starkes System – sondern nur eine Ergänzung.

Werner Hoffmann. – Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH) www.Renten-experte.de

Die Diskussion um die Zukunft der Altersvorsorge in Deutschland ist längst überfällig. Aus meiner Sicht ist klar: Die Kombination aus gesetzlicher Rentenversicherung als Umlagesystem und kapitalgedeckten Systemen wie der betrieblichen Altersversorgung (bAV) sowie der privaten Vorsorge ist grundsätzlich richtig und notwendig.

Zwei Systeme – eine sinnvolle Risikostreuung

Die gesetzliche Rente funktioniert nach dem Umlageverfahren. Beiträge der heutigen Erwerbstätigen finanzieren die Renten der aktuellen Rentner.

Dem gegenüber stehen kapitalgedeckte Systeme, bei denen Kapital angespart wird.

Diese Kombination sorgt für eine wichtige Risikostreuung:

Umlage abhängig von Demografie und Beschäftigung,

Kapitaldeckung abhängig von Zinsen und Märkten.

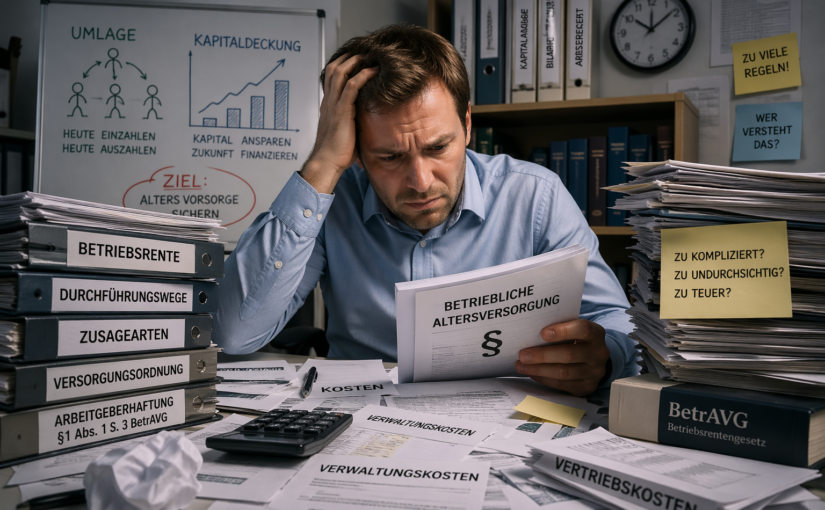

Das Problem: Die bAV ist zu komplex

So sinnvoll die bAV ist – sie ist heute:

zu kompliziert,

zu unübersichtlich,

zu stark reguliert.

Viele Arbeitnehmer verstehen nicht mehr:

wie ihre Versorgung funktioniert,

welche Kosten entstehen,

welche Leistungen sie erhalten.

Das führt zu Unsicherheit – und bremst die Verbreitung.

Fünf notwendige Reformschritte

1. Arbeitgeberhaftung reduzieren Die Haftung nach § 1 Abs. 1 Satz 3 BetrAVG schreckt viele Unternehmen ab.

2. Mindest-Arbeitgeberzuschuss von 30 %, besser 50 % Die bAV braucht echte Arbeitgeberbeteiligung statt reiner Entgeltumwandlung.

3. Mehr Flexibilität und Portabilität Beim Jobwechsel muss die Mitnahme einfach und selbstverständlich sein.

4. Kosten deutlich senken Zu hohe Verwaltungs- und Vertriebskosten mindern die Rendite.

5. Berufsunfähigkeitsschutz integrieren Notwendig ist eine verpflichtende Absicherung ohne Gesundheitsprüfung mit bis zu 1.000 Euro monatlich. Für Geringverdiener sollte der Eigenanteil maximal 25 % betragen. Ohne diesen Schutz droht oft der Weg in die Grundsicherung – und damit Belastung für den Staat.

Der größte Fehler im System

Die bAV ist für Millionen gedacht – aber nur für Experten verständlich.

Resümee

Die Kombination aus Umlage und Kapitaldeckung ist richtig. Doch die bAV braucht dringend Reformen: weniger Komplexität, mehr Transparenz, höhere Arbeitgeberbeiträge, geringere Kosten und integrierten Schutz bei Berufsunfähigkeit.

Nur so wird sie wieder ein starker Baustein der Altersvorsorge.

Werner Hoffmann Unabhängiger Rentenberater (RDG) www.Renten-Experte.de

——-.

Ein Unfall oder eine schwere Krankheit – und plötzlich steht das Leben auf dem Kopf. Viele junge Menschen glauben, sie seien in den ersten Berufsjahren kaum abgesichert. Doch genau hier greift ein wichtiger Schutz der gesetzlichen Rentenversicherung.

Bereits ein einziger Beitrag kann entscheidend sein.

Wer Pflichtbeiträge gezahlt hat, kann Anspruch auf Erwerbsminderungsrente haben – insbesondere bei Arbeitsunfall oder Berufskrankheit (§ 53 Abs. 1 SGB VI).

Doch auch bei anderen Erkrankungen besteht Schutz:

Tritt eine volle Erwerbsminderung innerhalb von sechs Jahren nach Schul- oder Ausbildungsende ein, besteht ein Anspruch, wenn in den letzten zwei Jahren mindestens ein Jahr Pflichtbeiträge gezahlt wurde (§ 43 Abs. 6 SGB VI).

Das bedeutet: Auch junge Versicherte sind nicht schutzlos.

Bereits ein einziger Beitrag kann entscheidend sein. Wer als Berufseinsteiger Pflichtbeiträge gezahlt hat, kann Anspruch auf eine Erwerbsminderungsrente haben – insbesondere bei Arbeitsunfall oder Berufskrankheit (§ 53 Abs. 1 SGB VI).

Die Höhe der Rente – mehr als nur Beiträge

Durch die Zurechnungszeit werden Betroffene so gestellt, als hätten sie bis zur Regelaltersgrenze weitergearbeitet (§ 59 SGB VI). Gerade für Berufseinsteiger ist das entscheidend.

Ganz entscheidend – das müssen Sie beachten:

– Vor jedem Rentenantrag unabhängige Beratung einholen, Antrag niemals ohne strategische Prüfung stellen,

– Versicherungsämter und Rentenversicherung beraten nicht strategisch, sondern nehmen nur Anträge auf,

– Eine Berufsunfähigkeitsversicherung (BU) ist dringend sinnvoll, Vorerkrankungen vollständig angeben – idealerweise mit Diagnoseübersicht.

Was bedeutet das konkret?

Schutz ab dem ersten Beitrag, vorzeitige Wartezeiterfüllung (§ 53 SGB VI), Sonderregelung für Berufsanfänger (§ 43 Abs. 6 SGB VI), Zurechnungszeit erhöht die Rente (§ 59 SGB VI), Beratung sichert Geld, BU ergänzt sinnvoll.

Resümee: Die gesetzliche Rentenversicherung bietet mehr Schutz, als viele denken. Entscheidend ist die richtige Strategie: Wer ohne Prüfung einen Antrag stellt, riskiert finanzielle Nachteile.

Deshalb gilt: Erst prüfen lassen – dann Antrag stellen.

Wichtig: Jetzt Video anhalten und QR-Code nutzen oder Kontakt direkt speichern.

QR- Code zur Speicherung der Kontaktdaten:

Link zur Kontaktaufnahme über WhatsApp

Direkt WhatsApp schreiben

Scannen Sie den QR-Code oder nutzen Sie den direkten Link unten.

Nachricht (wird automatisch eingefügt): Hallo Herr Hoffmann, ich habe Ihre Kontaktdaten gesehen und habe eine Frage zur Rentenberatung. Mein Name ist:….<Ergänzung durch Sie>

Wer gesundheitlich nicht mehr arbeiten kann, stellt einen Antrag auf Erwerbsminderungsrente. Doch der direkte Zugang zu dieser zentralen Sozialleistung ist in den vergangenen Jahren deutlich schwieriger geworden.

Die Entwicklung seit 2010 zeigt eine stille Verschiebung im Rentensystem.

Die Zahlen sprechen eine klare Sprache

Im Jahr 2010 stellten rund

350.000 Versicherte einen Antrag auf Erwerbsminderungsrente,

etwa 155.000 erhielten die Rente sofort ohne Widerspruch oder Klage,

rund 150.000 wechselten in die Altersrente für schwerbehinderte Menschen.

Im Jahr 2019 zeigte sich bereits eine deutliche Veränderung:

380.000 Anträge,

nur noch ca. 150.000 Direktbewilligungen,

etwa 290.000 neue Schwerbehindertenrenten.

Heute, im Zeitraum 2024 / 2025, ergibt sich folgendes Bild:

350.000 bis 355.000 EM-Anträge jährlich,

nur noch ca. 135.000 bis 140.000 direkte Bewilligungen,

gleichzeitig über 320.000 neue Altersrenten für schwerbehinderte Menschen.

Damit erhält heute nur noch etwa jeder dritte Antragsteller die Erwerbsminderungsrente ohne Rechtsmittelverfahren.

Der finanzielle Unterschied

Die Erwerbsminderungsrente enthält die Zurechnungszeit nach § 59 SGB VI. Dabei wird so gerechnet, als hätte der Versicherte weiter gearbeitet.

Für einen typischen Fall – einen 57-jährigen Durchschnittsverdiener – bedeutet das rund neun zusätzliche Jahre mit Entgeltpunkten.

Trotz eines Abschlags von 10,8 % kann allein dieser Effekt zu erheblichen Unterschieden führen:

ca. 157,66 € monatlich,

ca. 1.891,92 € jährlich,

bei 20 Jahren Rentenbezug rund 37.838 €.

Wer nach einer Ablehnung später in die Altersrente für schwerbehinderte Menschen wechselt, verliert diesen rentensteigernden Mechanismus vollständig.

Eine stille Systemverschiebung?

Die Zahl der EM-Anträge bleibt stabil, doch der unmittelbare Zugang wird selektiver. Gleichzeitig gewinnt eine andere Rentenart stark an Bedeutung.

Für viele gesundheitlich eingeschränkte Versicherte scheint die Schwerbehindertenrente heute der realistischere Weg aus dem Erwerbsleben – jedoch oft mit geringeren Rentenansprüchen.

Die zentrale Frage lautet: Entsteht hier eine strukturelle Verschiebung im Rentensystem – nicht durch bewusste Steuerung, sondern durch die Konstruktion der Regeln?

Resümee

Die Erwerbsminderungsrente bleibt ein entscheidender Schutzmechanismus.

Doch ihre tatsächliche Erreichbarkeit bestimmt zunehmend, wie hoch die finanzielle Absicherung im Alter ausfällt.

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Werner Hoffmann – unabhängiger Rentenberater (RDG) – www.renten-experte.de

Wenige Monate nach der Antragstellung begann schließlich Susis Rehabilitation.

Während der Rehabilitation erhielt sie Übergangsgeld von der Deutschen Rentenversicherung. Diese Leistung ersetzt während einer medizinischen Reha das Krankengeld oder das vorherige Einkommen.

*

Wichtig ist dabei eine häufig übersehene Besonderheit im Sozialrecht:

Während der Reha ruht der Anspruch auf Krankengeld, weil stattdessen Übergangsgeld gezahlt wird. Viele Betroffene glauben deshalb, dass sich die maximale Dauer des Krankengeldes verlängert.

Das ist jedoch nicht der Fall.

Nach § 48 SGB V kann Krankengeld grundsätzlich maximal 78 Wochen innerhalb von drei Jahren für dieselbe Krankheit gezahlt werden. Auch Zeiten, in denen während einer Reha Übergangsgeld gezahlt wird, zählen in diese 78-Wochen-Frist hinein.

Das bedeutet:

Die Krankenkasse zahlt während der Reha zwar kein Krankengeld, aber die Zeit läuft dennoch in der sogenannten Blockfrist weiter.

In der Praxis hat das eine wichtige Folge: Die Reha verlängert das Krankengeld nicht, auch wenn während dieser Zeit Übergangsgeld gezahlt wird.

Für viele Versicherte ist dieser Zusammenhang schwer zu verstehen – für die strategische Planung eines Rentenantrags kann er jedoch entscheidend sein.

**

Die Ärzte der Reha-Klinik untersuchten Susi gründlich. Ihre medizinische Geschichte war lang: mehrere Operationen, zwei künstliche Kniegelenke und weitere gesundheitliche Einschränkungen.

Nach einigen Wochen stand das Ergebnis fest.

Im Abschlussbericht der Rehabilitation stand ein entscheidender Satz:

„Eine Rückkehr in das Erwerbsleben ist nicht mehr möglich. Im höchsten Maß könnte sie vielleicht noch irgendwo an der Pforte für drei bis vier Stunden sitzen.“

***

Diese Formulierung hat im Rentenrecht eine ganz besondere Bedeutung.

Denn bei der gesetzlichen Rentenversicherung wird Erwerbsminderung danach beurteilt, wie viele Stunden pro Tag jemand noch arbeiten kann – unabhängig vom bisherigen Beruf.

Dabei unterscheidet das Gesetz grundsätzlich zwei Formen der Erwerbsminderungsrente.

****

Teilweise Erwerbsminderungsrente

Eine teilweise Erwerbsminderungsrente kommt in Betracht, wenn jemand gesundheitlich noch zwischen drei und unter sechs Stunden täglich arbeiten könnte.

Die Rentenversicherung geht dann davon aus, dass grundsätzlich noch eine Teilzeittätigkeit möglich wäre.

*****

In der Praxis zeigt sich jedoch häufig ein großes Problem: Selbst wenn theoretisch noch eine Arbeitsfähigkeit von drei bis vier Stunden besteht, bedeutet das noch lange nicht, dass es auf dem Arbeitsmarkt tatsächlich einen geeigneten Arbeitsplatz gibt.

Gerade bei Menschen mit erheblichen gesundheitlichen Einschränkungen, mehreren Operationen und dauerhaften Schmerzen ist es oft sehr schwierig, einen solchen Arbeitsplatz zu finden.

Genau diese Frage stellte sich auch bei Susi.

Selbst wenn sie theoretisch noch einige Stunden sitzen könnte – wer würde ihr tatsächlich noch eine passende Tätigkeit anbieten?

Die Geschichte wird noch spannender in Teil 6 und Teil 7