In der betrieblichen Altersversorgung gibt es 5 Durchführungswege:

– Direktversicherung

– Pensionskasse

– Pensionsfonds

– Unterstützungskasse

– Pensionszusage, auch Direktzusage genannt

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Wirtschaftsnobelpreisträger warnt vor Trumps ökonomischem Kurs

Mit markanten Slogans und großen Versprechungen sicherte sich Donald Trump erneut das Amt des US-Präsidenten. Doch während er mit dem Motto „Make America Great Again“ wirtschaftlichen Aufschwung propagiert, warnen führende Wirtschaftsexperten davor, dass die USA sich stattdessen auf einem besorgniserregenden wirtschaftlichen Abstieg befinden könnten.

Besonders kritisch äußert sich der Wirtschaftsnobelpreisträger Joseph Stiglitz, der als Professor an der Columbia-Universität tätig ist. Er sieht in Trumps Wirtschaftspolitik erhebliche Risiken für die Stabilität des Landes. Insbesondere die von Trump eingeführten Strafzölle könnten die Inflation massiv anheizen und die USA langfristig wirtschaftlich schwächen.

Donald Trump. Showman ohne Verstand.

Trumps Strafzölle: Gefahr für Wirtschaftswachstum und Investitionen

Schon vor Trumps Wiederwahl warnten Experten vor seiner protektionistischen Handelspolitik. Nun scheint sich diese Sorge zu bewahrheiten: Trump setzt auf exorbitante Strafzölle, vor allem im Handel mit China und der Europäischen Union. Diese Politik soll vermeintlich die heimische Wirtschaft stärken, doch nach Ansicht von Stiglitz könnten die negativen Folgen überwiegen:

• Steigende Inflation: Durch höhere Importzölle verteuern sich viele Waren für US-Verbraucher, was die Inflation weiter in die Höhe treibt.

• Rückgang ausländischer Investitionen: Die Unsicherheit über langfristige Handelsbeziehungen schreckt internationale Investoren ab.

• Stagnierender Arbeitsmarkt: Unternehmen könnten aufgrund der gestiegenen Produktionskosten gezwungen sein, Arbeitsplätze abzubauen oder ins Ausland zu verlagern.

„Wenn die US-Regierung Handelsabkommen willkürlich aufkündigt, stellen sich Unternehmen die Frage: Wollen wir das Risiko eingehen, hier zu investieren?“, so Stiglitz. Dadurch könnten die USA an Attraktivität für globale Konzerne verlieren.

Praxisbeispiel: Wie Trumps Zölle die Produktionskosten hochtreiben

Ein konkretes Beispiel zeigt, wie die von Trump eingeführten Einfuhrzölle Unternehmen massiv belasten können. Betrachten wir den Weg eines Stahlimports in die USA und seine Weiterverarbeitung bis zur Endfertigung eines Automobils.

Ohne Zölle sähe der Ablauf folgendermaßen aus:

Ein Unternehmen importiert eine Einheit Stahl im Wert von 1 Million US-Dollar in die USA. Da keine Einfuhrzölle erhoben werden, bleibt der Preis für den Rohstoff unverändert. Nach einer Wertsteigerung von 120 % durch Weiterverarbeitung erhöht sich der Wert auf 2,2 Millionen US-Dollar. Anschließend wird der Stahl nach Mexiko exportiert, wo er in der Automobilproduktion weiterverarbeitet wird. Durch eine weitere Wertsteigerung von 180 % steigt der Wert auf 6,16 Millionen US-Dollar. Das fertige Automobil wird schließlich zurück in die USA importiert – ebenfalls ohne Zoll. Die endgültigen Kosten für das importierte Fahrzeug belaufen sich auf 6,16 Millionen US-Dollar.

Mit Zöllen steigen die Kosten jedoch drastisch:

Aufgrund eines Einfuhrzolls von 25 % auf Stahl erhöht sich der Anfangswert bereits auf 1,25 Millionen US-Dollar. Nach der Verarbeitung mit einer Wertsteigerung von 120 % ergibt sich ein neuer Wert von 2,75 Millionen US-Dollar. In Mexiko wird das Material weiterverarbeitet und erfährt eine Wertsteigerung von 180 %, was den Preis auf 7,7 Millionen US-Dollar erhöht. Bei der Wiedereinfuhr des fertigen Autos in die USA fällt nun erneut ein Einfuhrzoll von 25 % an, wodurch die endgültigen Kosten auf 9,63 Millionen US-Dollar steigen.

Diese Rechnung zeigt deutlich, dass Trumps protektionistische Maßnahmen die Produktionskosten um 3,47 Millionen US-Dollar in die Höhe treiben – eine Belastung, die letztendlich von Unternehmen und Verbrauchern getragen wird.

Droht den USA eine „Stagflation“?

Laut Joseph Stiglitz könnte Trumps Wirtschaftspolitik die USA in eine „Stagflation“ führen – eine seltene und besonders gefährliche wirtschaftliche Situation, in der hohe Inflation mit stagnierendem Wirtschaftswachstum einhergeht. Dies könnte die US-Wirtschaft in eine der schwersten Krisen seit Jahrzehnten stürzen.

Hauptursachen für eine solche Entwicklung könnten sein:

• Steigende Produktionskosten durch Strafzölle

• Handelskriege, die den Exportmarkt der USA schmälern

• Zunehmende Investitionsunsicherheit durch abrupte wirtschaftspolitische Entscheidungen

Sollte Trump an dieser Strategie festhalten, könnte die US-Wirtschaft in den kommenden Jahren erhebliche Schwierigkeiten bekommen.

Fazit: Die massiven Risiken von Trumps Wirtschaftspolitik

Während Donald Trump seine Wirtschaftspolitik als Schutz für die US-Industrie verkauft, warnen renommierte Experten wie Joseph Stiglitz vor den langfristigen Folgen. Trumps Handelskonflikte, Strafzölle und unvorhersehbare Entscheidungen könnten Investoren abschrecken und die USA in eine Phase wirtschaftlicher Unsicherheit führen.

Das Beispiel der Stahl- und Automobilindustrie zeigt eindrucksvoll, wie stark sich protektionistische Maßnahmen auf die Produktionskosten auswirken können. Während Unternehmen ohne Zölle effizient und wettbewerbsfähig arbeiten könnten, treiben Trumps Maßnahmen die Preise in die Höhe und schaden letztlich der US-Wirtschaft. Sollte sich der von Stiglitz prognostizierte Negativtrend bewahrheiten, könnte sich Trumps Wirtschaftskurs langfristig als schädlich für die USA und den globalen Handel erweisen.

Wie hoch könnte theoretisch die höchste Rente von der Deutschen Rentenversicherung Bund sein?

Ein Beitrag von

Werner Hoffmann Renten-Experte.de

Viele Rentner erhalten sicherlich nicht diese Maximalrenten, sondern ehe eine Rente, die eher bei 1.200 bis 2.100 Euro liegt.

In diesem Artikel möchte ich jedoch einmal die theoretisch höchst mögliche Rente darstellen.

Die Rente der gesetzlichen Rentenversicherung – wird eigentlich grob wie folgt berechnet.

Die Altersrente wird bei Rentnern, die eine Regelaltersrente erhalten, wie folgt berechnet.

Anzahl der Entgeltpunkte x 1,0 x aktueller Rentenwert x 1,0 = mtl. Bruttorente

Top Rentner der deutschen Rentenversicherung

Beispiel:

Ein Rentner, der eine Regelaltersrente erhält und immer im Durchschnitt aller Versicherten verdient hat, erhält nach 45 Versicherungsjahren:

(45 Jahre x 1,0) x 39,62 x 1 = 1.782,90 Bruttomonatsrente

————————————–

Hat der Rentner immer das 1,2-fache des Durchschnittsverdient, dann errechnet sich die Altersrente wie folgt:

(45 Jahre x 1,2) x 39,62 x 1 = 2.139,48 Bruttomonatsrente

—————————————

Wer im Durchschnitt nur das 0,8-fache des Durchschnitts verdient hatte, erhält eine mtl. Rente:

(45 Jahre x 0,8) x 39,62 x 1 = 1.426,32 mtl. Bruttorente

Altersrente Flexirente Vorruhestand

Ist die Rente nach oben maximiert? Ja, denn es werden nur Beiträge bis zur sogenannten Beitragsbemessungsgrenze eingezahlt. Dadurch ergeben sich die Entgeltpunkte – je nach Kalenderjahr recht unterschiedlich.

Die nachfolgende Tabelle zeigt die Höchstrenten und und Durchschnittsrenten, abhängig von der Anzahl der Beitragsjahre. Bestimmte beitragsfreie Zeiten oder andere Beitragszeiten (die z. B. Pflege- oder Kindererziehungszeiten belegen) wurden hier nicht berücksichtigt.

Hier geht es lediglich um die Darstellung der Beitragszeiten und der Auswirkung.

Folgendes Beispiel:

Hartmut F. hat von 1975 bis einschließlich 2024 insgesamt 50 Jahre immer den Höchstbeitrag in die gesetzliche Rentenversicherung einbezahlt. Wie hoch könnte seine Rente maximal sein? Hartmut könnte maximal eine Rente von 3.797,96 Euro erreichen (95,8596 x 39,62 €).

Sein Bruder Sebastian hatte „nur“ 45 Jahre den Höchstbeitrag eingezahlt. Sebastian würde für die 45 Jahre Höchstbeitrag eine Bruttorente von 3.541,92 Euro erreichen.

Theoretisch könnte die Rente von Sebastian aber trotzdem höher sein, wenn

Sebastian beispielsweise eine einmalige Sonderzahlung an die Rentenversicherung geleistet hätte (z. B. 2022: 30.000 € und 2023: 35.000 €), dann würden dies zusätzlich ca. 8,5 Entgeltpunkte zusätzlich ergeben.

Dann hätte Sebastian 89,372 + 8,5 entgeltpunkte und würde 97,872 Entgeltpunkte und somit eine Regelaltersrente von 3.877,69 Euro Brutto.

Einmalige Sonderzahlungen in die gesetzliche Rentenversicherung sind nicht in unbeschränkter Höhe möglich und müssen vor der Zahlung genau überlegt werden.

Es gibt viele Vorteile, aber auch Nachteile, die individuell zu prüfen sind. Hierbei kann ein Rentenberater sehr gut behilflich sein.

Rentenberater sind von der gesetzlichen Rentenversicherung unabhängig und sind gegen Honorar tätig. Rentenberater sind im Bereich gesetzliche Rentenversicherung und betriebliche Altersversorgung Spezialisten und dürfen nicht gleichzeitig im Vertrieb der Altersversorgung tätig sein (Beispiel Makler, Versicherungsvertreter).

Ein Rentenberater ist vergleichbar mit der Funktion des Steuerberaters im Bereich Steuern.

Die oben genannten Beispiele sind jedoch absolute Theoriebeispiele, denn ein Rentner, der 50 Jahre über der Beitragsbemessungsgrenze verdient hat gibt es definitiv nicht.

Trotzdem gibt es etwa 50 TOP-Rentner. So gibt es einen TOP-Rentner, der nach der Ausbildung fast durchgängig über der Beitragsbemessungsgrenze verdient hat und durch eine entsprechend hohe Sonderzahlung nach 46 Versicherungsjahren insgesamt rund 92 Entgeltpunkte erreicht hat.

92 Entgeltpunkte ergeben immerhin eine mtl. Bruttorente von 3.645 Euro. Ab 2025 steigt dann diese Altersrente wieder an, weil dann der aktuelle Rentenwert wohl 42,0 beträgt.

Allerdings ist von dieser Rente noch

der Krankenversicherungsbeitrag (50 % bezahlt die GRV als Zuschuss)

der volle Pflegepflichtversicheurngsbeitrag

und die Einkommensteuer

abgezogen werden.

Insofern sind von der Bruttorente bei einem ledigen noch 900 Euro, bei einem Verheirateten noch ca. 600 Euro abzuziehen.

Die NETTORENTE beträgt somit maximal etwa 2.700 bis 3.000 Euro.

Keine Frage, dies ist sicherlich eine Rente, von der man noch überdurchschnittlich gut leben kann. Und meist haben diese TOP-Rentner auch durch eine betriebliche Altersversorgung, private Vorsorge und Wohneigentum gut vorgesorgt.

Übrigens: Insgesamt gibt es bei der Deutschen Rentenversicherung derzeit nur 50 Rentner, die eine Rente um die 3.000 Euro Netto zur Verfügung haben.

Wie sieht es aber bei einem Durchschnittsverdiener aus?

Ein Durchschnittsverdiener (derzeitiger Jahresverdienst: 45.359 Euro) erhält nach 45 Versicherungsjahren eine Bruttomonatsrente von 1.782,90 Euro. Nach Abzug von Krankenversicherung und Pflegepflichtversicherung sowie Steuern eine NETTO-Rente von ca. 1.450 bis 1550 Euro.

Zieht man noch die Miete ab, die oft schon mit Nebenkosten 1.000 Euro beträgt, dann bleibt nicht mehr viel zum Leben übrig.

Die Altersrente alleine reicht oft nicht mehr

TIPP:

Auch wenn die Bruttorente zunächst hoch ausschaut, sollte immer überprüft werden, ob auch noch Anspruch auf Wohngeld besteht. Und auch bei kleineren Renten kann noch Anspruch auf Grundsicherung (Bürgergeld) bestehen.

Welche Einschränkungen drohen für Rentner mit Durchschnittsrente oder kleinen Renten?

Sollten in der nächsten Legislaturperiode die CDU, CSU, FDP oder gar die AfD in der Regierung sein, werden die Rentner davon sehr stark negativ getroffen. Alle diese Parteien wollen beispielsweise das Bürgergeld verringern oder gar am liebsten abschaffen.

Einzelne Politiker dieser Parteien haben schon Überlegungen angestellt, „den Warenkorb anders zu gestalten, damit das Existenzminimum reduziert werden könnte“…..

Ginge es nach der AfD, dann würde die gesetzliche Rente sowieso privatisiert.

Steuern auf Rente – Wohngeld hilft

Zusätzlich kann auch noch unabhängig vom Einkommen Anspruch auf eine Pflegeleistung bestehen, denn es gibt durchaus viele Rentner, die dauerhaft Einschränkungen haben und andere Menschen helfen müssen.

Leistungen der gesetzlichen Pflegepflichtversicherung

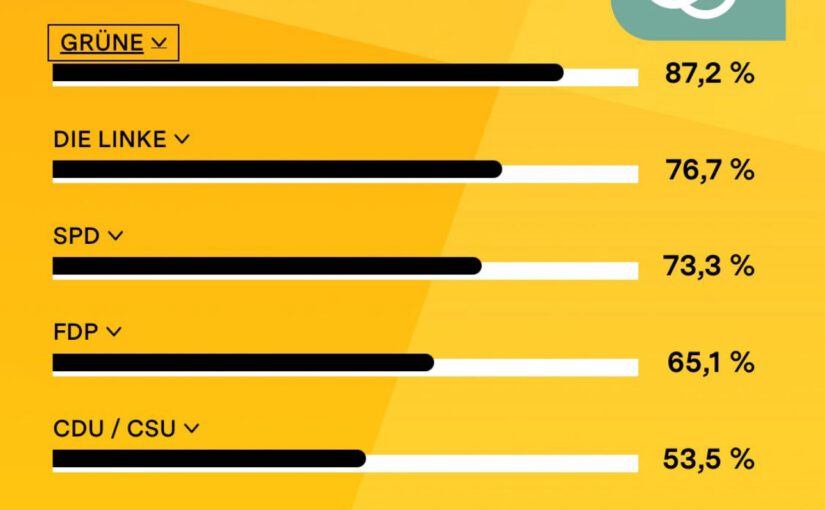

Was ich heute gelesen habe, ist schon interessant. Die künstliche Intelligenz ChatGPT würde GRÜN wählen.

Wie kommt es zu diesem Ergebnis. ChatGPT analysiert alle vorhandenen Situationen ohne emotionale Wertung. ChatGPT führt dabei eine Einteilung von Prioritäten durch.

Eigentlich genau so, wie ich dies vor kurzem in einem Blogbeitrag empfohlen habe.

Und das Ergebnis?

Hier der Beitrag von Tim Rotter

ChatGPT würde bei der Europawahl Grün wählen. Kein Witz, sondern Empirie:

Wir haben bei uns in der Agentur ChatGPT-4 den Wahl-o-mat absolvieren lassen. Das KI-Tool sollte zu jeder der dort zu beantwortenden 38 Thesen entscheiden, ob es zustimmt, ob es neutral ist oder ablehnt.

Heraus kommt eine klare Präferenz: 87 % der Antworten von ChatGPT decken sich mit Positionen der Grünen – das ist der Topwert aller sechs Parteien, die aktuell im Bundestag sind. Dahinter folgen Linke, SPD, FDP und Union. Fast unwählbar ist aus Sicht von ChatGPT die AfD mit nur 18 % Antwort-Übereinstimmung. Analysiert man alle zur Europawahl zugelassenen Gruppierungen, liegen die Kleinparteien Volt und ÖDP sogar noch knapp vor den Grünen.

Drei Dinge fallen auf, aus denen man einiges über KI lernen kann:

—> ChatGPT begründet alle Entscheidungen erstaunlich versiert. Das zeigt, dass genau solche Cases seine Stärke sind: „Argumentationsmaschine“ hat OpenAI-CEO Sam Altman sein Tool einmal liebevoll genannt.

ChatGPTs NEIN etwa dazu, ob die EU-Einfuhrzölle auf chinesische Elektroautos erhöht werden sollten, erklärt es nicht nur damit, dass Zölle den Wettbewerb einschränken und E-Auto-Preise erhöhen könnten.

Es ergänzt auch noch, dass dies dem Ziel zuwiderlaufe, die CO₂-Emissionen zu reduzieren. Wie viele Wahl-O-Mat-Nutzer:innen machen sich so weitgehende Gedanken?

—> Das Tool guckt nicht neutral, sondern sehr pro-westlich auf die Welt – wie man etwa am JA dazu sieht, ob die EU mehr Waffen für die Ukraine finanzieren solle.

Die Lieferungen könnten angesehen werden „als Teil der Unterstützung für die Landesverteidigung in einem Konflikt, der die europäische Sicherheit und Stabilität betrifft“. ChatGPT argumentiert so, weil dies die Sichtweise der meisten im LLM verfügbaren Inhalte ist – dies sind eben v.a. anglo-amerikanische Quellen und keine russischen/chinesischen.

—> ChatGPT stößt an Grenzen: Am Ende soll man beim Wahl-O-Mat die Thesen doppelt gewichten, die einem besonders wichtig sind.

Dazu aufgefordert, widersetzt sich das Tool, weil es „keine eigenen Meinungen oder Präferenzen“ habe.

Aber, auch das ist wieder „typisch KI“:

Wenn man ausreichend oft auf eine Antwort beharrt, liefert es dann doch ein Ranking – mit dem Hinweis, dass dies auf Basis der „allgemeinen Einschätzung der Bedeutung dieser Themen“ passiere.

Was fast entschuldigend klingt, ist eigentlich eine sehr gewissenhafte Haltung für politische Willensbildung …

Und welche Themen sind ChatGPT am wichtigsten, mit Blick auf die Wahl?

—> dass die Klimaziele nicht verworfen werden dürfen

—> die EU-Mitgliedschaft der Ukraine

—> Ausbau der Photovoltaik auf Wohngebäuden Übereinstimmung hier mit den Grünen: 100 %. AfD: 0 %.

Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung