Ein Beitrag von Werner Hoffmann – überzeugter demokratischer Europäer.

——

Alle rufen nach Bürokratieabbau. CDU, CSU, FDP und AfD besonders laut. Weniger Vorschriften, weniger Prüfungen, weniger Verwaltung. Und immer wieder fällt der Satz: Das koste den Staat im Grunde nichts.

Doch stimmt das wirklich?

Echter Bürokratieabbau bedeutet nicht einfach, Paragrafen zu streichen. Wenn Verfahren schneller werden sollen, braucht es Digitalisierung. Wenn Genehmigungen effizienter laufen sollen, braucht es moderne IT-Systeme, Schnittstellen zwischen Behörden, geschultes Personal und klare Prozessstrukturen.

Das alles kostet Geld. Und zwar nicht wenig.

Wer ernsthaft Verwaltungsverfahren verschlanken will, muss investieren: in Technik, in Fortbildung, in Reformen. Bürokratieabbau durch Modernisierung ist eine Strukturreform – keine Sparmaßnahme.

Was häufig stattdessen passiert, ist etwas anderes: Man verzichtet auf Prüfungen oder reduziert Standards. Das ist kein Abbau von Bürokratie im Sinne von Effizienzsteigerung. Das ist Deregulierung.

Ein Beispiel sind Bau- und Umweltverfahren. Schnellere Genehmigungen können Investitionen erleichtern. Aber wenn Umweltprüfungen verkürzt oder abgeschwächt werden, entstehen Risiken. Schadstoffbelastungen, Lärmemissionen oder Folgekosten für Infrastruktur werden womöglich erst später sichtbar – und dann zahlt die Allgemeinheit.

Oder nehmen wir Steuertransparenz und Berichtspflichten. Weniger Meldepflicht bedeutet weniger Aufwand für Unternehmen. Gleichzeitig sinken Kontrollmöglichkeiten bei Steuervermeidung oder Subventionsmissbrauch.

Kurzfristig wirkt das wie eine Entlastung. Langfristig können Kosten an anderer Stelle entstehen.

Der Satz „Bürokratieabbau kostet nichts“ verkennt daher die Realität. Entweder investiert man in moderne, digitale und effiziente Verwaltung – oder man senkt Standards. Beides ist nicht dasselbe.

Reformen brauchen Ehrlichkeit. Wer Bürokratie abbauen will, muss sagen, ob er modernisieren oder deregulieren möchte.

Das eine stärkt den Staat. Das andere schwächt ihn.

Werner Hoffmann – Überzeugter demokratischer Europäer.

Werner Hoffmann – überzeugter demokratischer Europäer

Alle rufen nach Bürokratieabbau. CDU, CSU, FDP und AfD besonders laut. Weniger Regeln, weniger Papier, mehr Freiheit für Unternehmen. Das klingt nach Aufbruch, nach wirtschaftlicher Dynamik, nach Befreiungsschlag.

Aber Hand aufs Herz: Wissen wirklich alle, die das fordern, was sie damit konkret meinen?

„Bürokratie“ ist zu einem politischen Reizwort geworden. Es wird benutzt, als ginge es nur um überflüssige Formulare, um Stempel, um Behördengänge. Doch Bürokratie ist viel mehr. Sie ist das Fundament unseres Rechtsstaats. Sie ist das Regelwerk, das verhindert, dass der Stärkere sich einfach durchsetzt.

Bürokratie bedeutet Arbeitsschutz. Sie bedeutet, dass Arbeitszeiten dokumentiert werden müssen, damit Menschen nicht systematisch ausgebeutet werden. Sie bedeutet, dass der Mindestlohn kontrolliert werden kann – und nicht nur auf dem Papier existiert.

Bürokratie bedeutet Umweltrecht. Sie sorgt dafür, dass nicht einfach gebaut, gebohrt oder emittiert wird, ohne Rücksicht auf Grundwasser, Luftqualität oder Lärmschutz. Wer hier „entschlackt“, greift in Schutzmechanismen ein, die unsere Lebensgrundlagen sichern.

Bürokratie bedeutet Verbraucherschutz. Lebensmittelkontrollen, Produktsicherheit, Kennzeichnungspflichten – all das schützt Menschen.

Viele dieser Regeln sind nicht aus Misstrauen entstanden. Sie sind die Antwort auf Skandale, auf Krisen, auf Missstände. Jede größere Katastrophe der Vergangenheit hat neue Vorschriften hervorgebracht – weil Vertrauen allein eben nicht gereicht hat.

Natürlich gibt es überflüssige Verfahren. Natürlich dauern Genehmigungen zu lange. Natürlich müssen Prozesse digitaler und schlanker werden. Aber pauschaler Bürokratieabbau ist kein Reformkonzept. Er ist ein Schlagwort.

Wer ernsthaft Bürokratie abbauen will, muss ehrlich sagen, welche Regeln wegfallen sollen. Soll der Arbeitsschutz gelockert werden? Sollen Umweltprüfungen verkürzt werden? Sollen Kontrollen beim Mindestlohn reduziert werden?

Denn eines ist klar: Bürokratieabbau bedeutet immer auch Machtverschiebung. Weniger Kontrolle heißt mehr Freiheit für die, die ohnehin stark sind. Weniger Regeln können mehr Unsicherheit für die bedeuten, die Schutz brauchen.

Deshalb reicht es nicht, laut nach Abbau zu rufen. Es braucht Differenzierung, Ehrlichkeit und Verantwortung.

Bürokratie ist nicht nur Ballast. Sie ist auch Schutz. Und wer sie abbauen will, trägt Verantwortung für die Folgen.

Millionenfalle Mietwohnung: Warum Vermieter Millionen an den Staat abgeben, während Aktionäre und Kapitalanleger gewinnen!

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Der deutsche Wohnungsbau im Rückgang – Ursachen und Entwicklungen der letzten 15 Jahre

In den vergangenen 15 Jahren hat der Wohnungsbau in Deutschland erhebliche Schwankungen erlebt, doch die aktuelle Situation zeigt einen deutlichen Rückgang, der sich vor allem in den vergangenen zwei bis drei Jahren verschärft hat.

Entwicklung der Baufertigstellungen

• 2009: Tiefpunkt mit rund 159.000 fertiggestellten Wohnungen aufgrund der globalen Finanzkrise.

• 2010-2020: Ein stetiger Anstieg der Fertigstellungen, der 2020 seinen Höhepunkt mit ca. 306.400 neuen Wohnungen erreichte.

• 2021: Rückgang auf rund 293.400 Wohnungen.

• 2022: Ein leichter Anstieg auf 295.300 Wohnungen.

• 2023: Etwa 294.000 fertiggestellte Wohnungen – trotz großer Nachfrage stagniert der Wohnungsbau.

Rückgang der Baugenehmigungen

Ein besorgniserregender Trend zeigt sich insbesondere bei den Baugenehmigungen:

• 2023: Rückgang um 26,6 % auf 260.100 Genehmigungen – der niedrigste Stand seit 2012.

• 2024: Ein weiterer Rückgang wird prognostiziert.

Ursachen für den Rückgang

1. Steigende Zinsen und veränderte Kapitalanlagen

Die Zinserhöhungen der vergangenen Jahre erschweren nicht nur Baufinanzierungen, sondern beeinflussen auch das Anlageverhalten vieler Menschen. Statt in Mietimmobilien zu investieren, entscheiden sich viele Anleger für Alternativen wie:

• Aktien und Fonds

• Festverzinsliche Wertpapiere

• Tagesgeldkonten

Diese Anlageformen bieten einen entscheidenden Vorteil: Es entfällt das sogenannte Vermieterrisiko, welches mit Leerstand, Reparaturkosten und Mietausfällen verbunden ist.

2. Steuerliche Belastung

Ein weiterer Nachteil bei Immobilienanlagen sind die hohen steuerlichen Belastungen.

• Die Mieteinnahmen müssen voll versteuert werden und wirken sich zusätzlich progressiv auf den Steuersatz aus.

• Bei einem Steuersatz von 35 % oder 40 % ist ein erheblicher Teil der Einnahmen zu versteuern.

Demgegenüber steht die Besteuerung von Kapitaleinkünften:

• Dividenden, Zinsen aus Tagesgeld oder festverzinslichen Wertpapieren sowie Erträge aus Aktienverkäufen unterliegen lediglich dem Abgeltungssteuersatz von 25 % (plus Solidaritätszuschlag und Kirchensteuer).

3. Steigende Baukosten

Die Baukosten sind aufgrund höherer Materialpreise und Energiekosten enorm gestiegen, was viele Projekte unrentabel macht.

4. Bürokratische Hürden

Aufwendige und langwierige Genehmigungsverfahren verzögern Bauprojekte und erhöhen die Kosten zusätzlich.

Auswirkungen des Wohnungsbau-Rückgangs

• Wohnraummangel: Besonders in Ballungsräumen verschärft sich der Mangel an bezahlbarem Wohnraum.

• Steigende Mieten: Aufgrund des knappen Angebots steigen die Mietpreise weiter an.

Fazit

Die Kombination aus gestiegenen Zinsen, steuerlichen Belastungen und alternativen Kapitalanlagen sorgt dafür, dass private Investoren zunehmend von Neubauprojekten und dem Erwerb von Mietimmobilien absehen. Dies könnte langfristig zu einer noch stärkeren Verknappung des Wohnraums und einer weiteren Steigerung der Mieten führen. Experten sehen dringend Handlungsbedarf, um den Wohnungsbau in Deutschland wieder attraktiver zu gestalten.

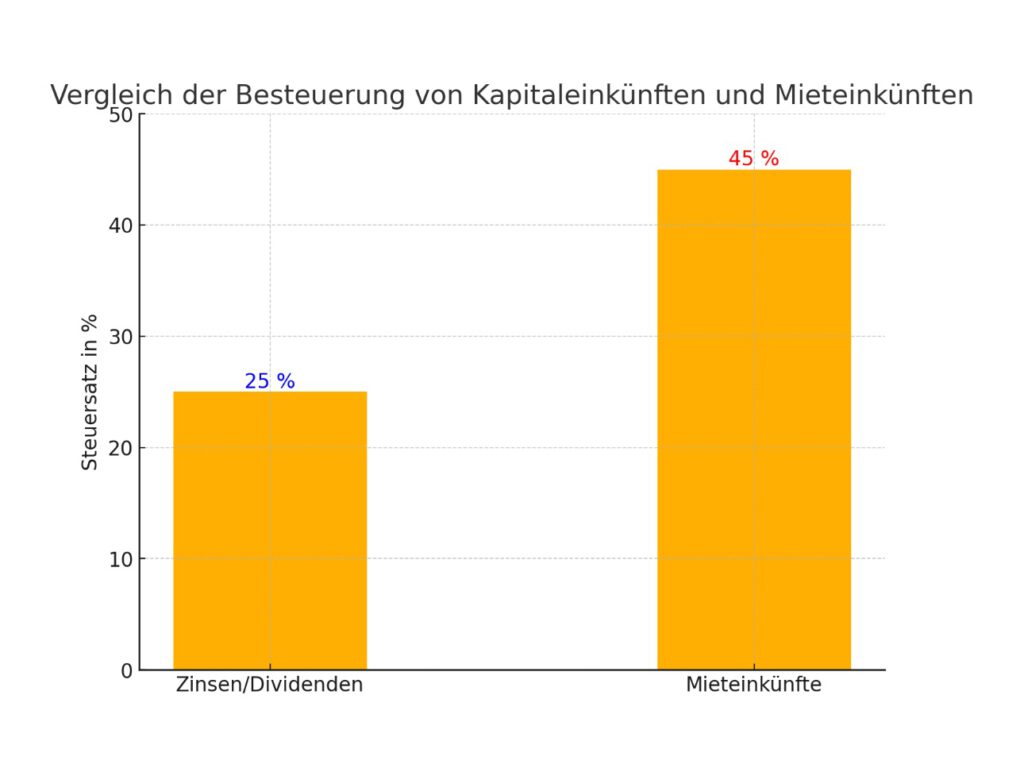

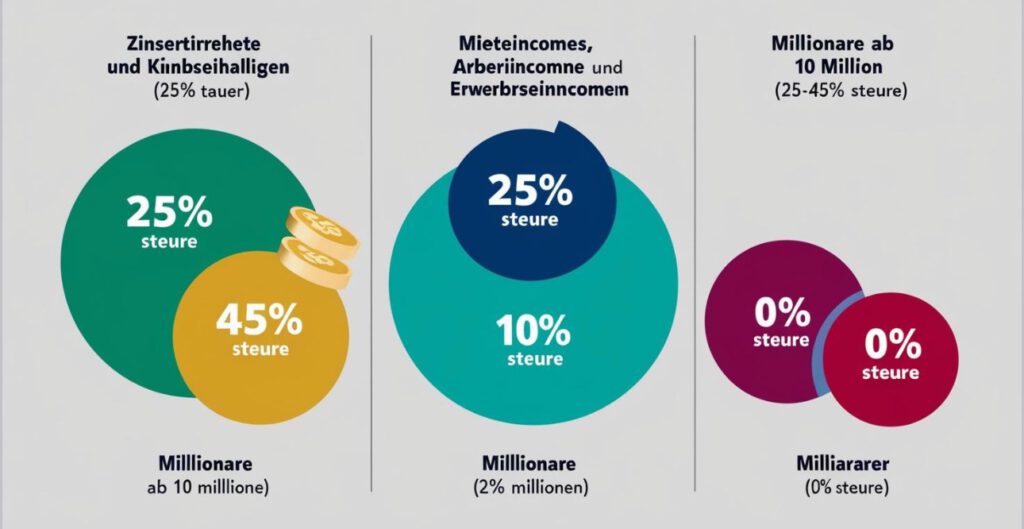

Beispiel zur Steuerlast bei 1 Million € jährlichem Einkommen

1. Mieteinkünfte

• Mieteinnahmen: 1.000.000 €

• Persönlicher Steuersatz: 40 %

• Steuerlast: 400.000 €

2. Kapitaleinkünfte (Dividenden/Zinsen)

• Einnahmen aus Kapital: 1.000.000 €

Wie es genau funktioniert, werde ich in einem anderen Artikel demnächst erklären.

• Abgeltungssteuer: 25 %

• Solidaritätszuschlag (5,5 % auf die Abgeltungssteuer): 13.750 €

• Gesamte Steuerlast: 263.750 €

Ergebnis

• Bei Mieteinnahmen zahlt der Investor 400.000 € Steuern.

• Bei Kapitaleinkünften zahlt der gleiche Investor lediglich 263.750 €.

Die Differenz beträgt 136.250 €.

Dies unterstreicht, dass Kapitaleinkünfte bei hohen Beträgen steuerlich noch attraktiver sind als Mieteinnahmen und zeigt, warum sich viele Investoren für renditestarke Alternativen entscheiden.

——

Genau deshalb müssen Kapitaleinkünfte dringend mit einem höheren Abgeltung Steuersatz besteuert werden.

Ein Abgeltungssteuersatz von 35 oder 40 % ist hier sinnvoll.

Hat der Sparer allerdings ein niedriges Einkommen, dann hat er natürlich zunächst zu viel Steuern bezahlt (Abgeltung Steuersatz), kann aber im Rahmen einer Einkommensteuererklärung dann die zu viel gezahlten Steuern für die Zinsen wieder zurück erhalten.

Besonders für Rentner ändert sich dadurch letztendlich eigentlich nichts.

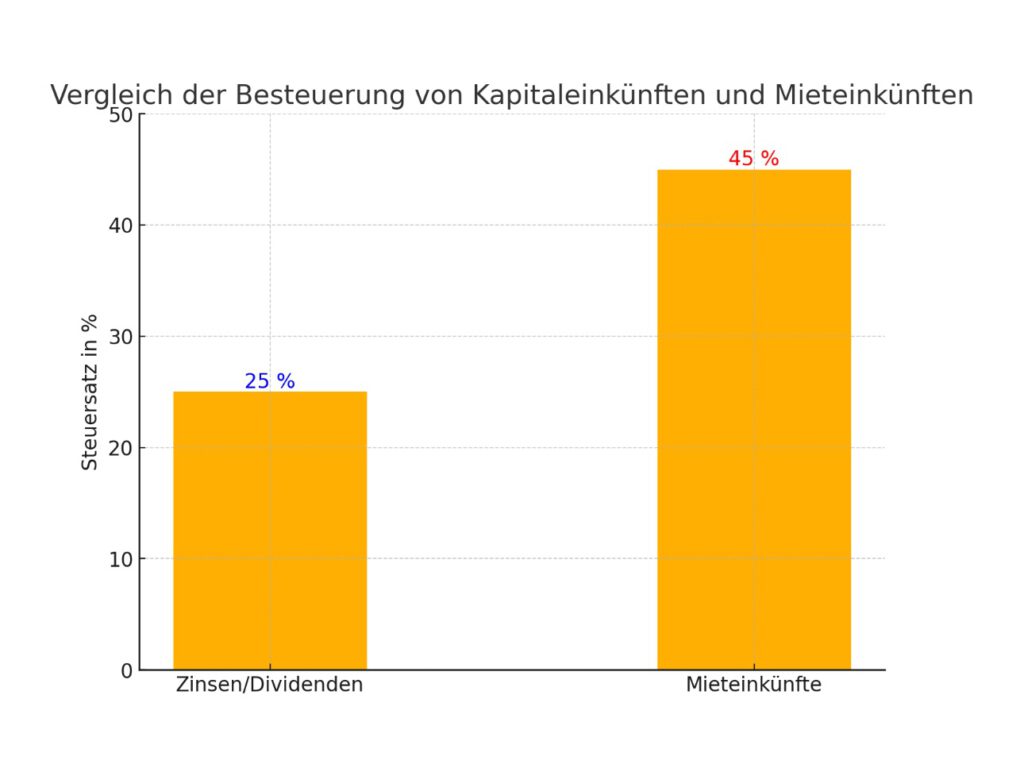

“Steuergerechtigkeit im Fokus: Warum Kapitaleinkünfte höher besteuert werden sollten”

Die steuerliche Ungleichbehandlung von Mieteinnahmen und Kapitaleinkünften führt zu deutlichen Vorteilen für Investoren, die ihr Vermögen in Aktien, Fonds und festverzinsliche Wertpapiere anlegen. Dies sorgt zunehmend für gesellschaftliche Spannungen und eine ungleiche Verteilung der Steuerlast.

Warum ein höherer Abgeltungssteuersatz notwendig ist

Die aktuelle Abgeltungssteuer von 25 % führt dazu, dass hohe Kapitaleinkünfte steuerlich begünstigt werden, während Mieteinkünfte voll im Rahmen des persönlichen Steuersatzes versteuert werden müssen – teilweise mit einem Satz von 35 % bis 40 %.

Um die Steuerlast gerechter zu verteilen, wäre ein höherer Abgeltungssteuersatz von 35 % oder 40 % sinnvoll. Dadurch würden hohe Kapitaleinkünfte ähnlich wie reguläres Einkommen behandelt und stärker zur Finanzierung öffentlicher Aufgaben beitragen.

Rückerstattung bei geringem Einkommen

Ein höherer Abgeltungssteuersatz würde dennoch nicht jeden Sparer belasten:

• Geringverdiener und Rentner können die zu viel gezahlte Steuer im Rahmen ihrer Einkommensteuererklärung zurückfordern.

• Wer beispielsweise neben seiner Rente nur geringe Zinseinnahmen hat, erhält eine Rückerstattung, wenn das Gesamteinkommen unter dem Grundfreibetrag liegt.

• Somit bleibt das Ziel des Abgeltungssteuersystems, eine einfache und pauschale Versteuerung der Kapitaleinkünfte, bestehen – mit sozialem Ausgleich für Menschen mit niedrigen Einkünften.

Was sich für Rentner kaum ändert

Für Rentner mit ausschließlich geringen Zinseinnahmen würde sich trotz einer Erhöhung der Abgeltungssteuer wenig verändern.

Solange sie unter den geltenden Freibeträgen bleiben, könnten sie ihre Steuerlast vollständig oder teilweise erstattet bekommen. Dies zeigt, dass eine gerechtere Besteuerung Kapitaleinkünfte betreffen kann, ohne sozial schwache Gruppen übermäßig zu belasten.

Fazit

Eine Anhebung des Abgeltungssteuersatzes könnte dazu beitragen, die steuerliche Gerechtigkeit zu verbessern und die Vorteile für große Kapitalanleger zu verringern, ohne Rentner und Geringverdiener zu benachteiligen. Nur so kann das Vertrauen in das Steuersystem gestärkt und eine faire Lastenverteilung geschaffen werden.

——-

Was würde sich durch die Her Aussetzungen der Abgeltungssteuer Sätze auf 35 oder 40 % ändern?

Zum einen hätte der Staat hier durch mehr Einnahmen. Man darf nicht vergessen, dass der Staat wir alle sind. Die Gemeinschaft hätte dann also mehr Einnahmen.

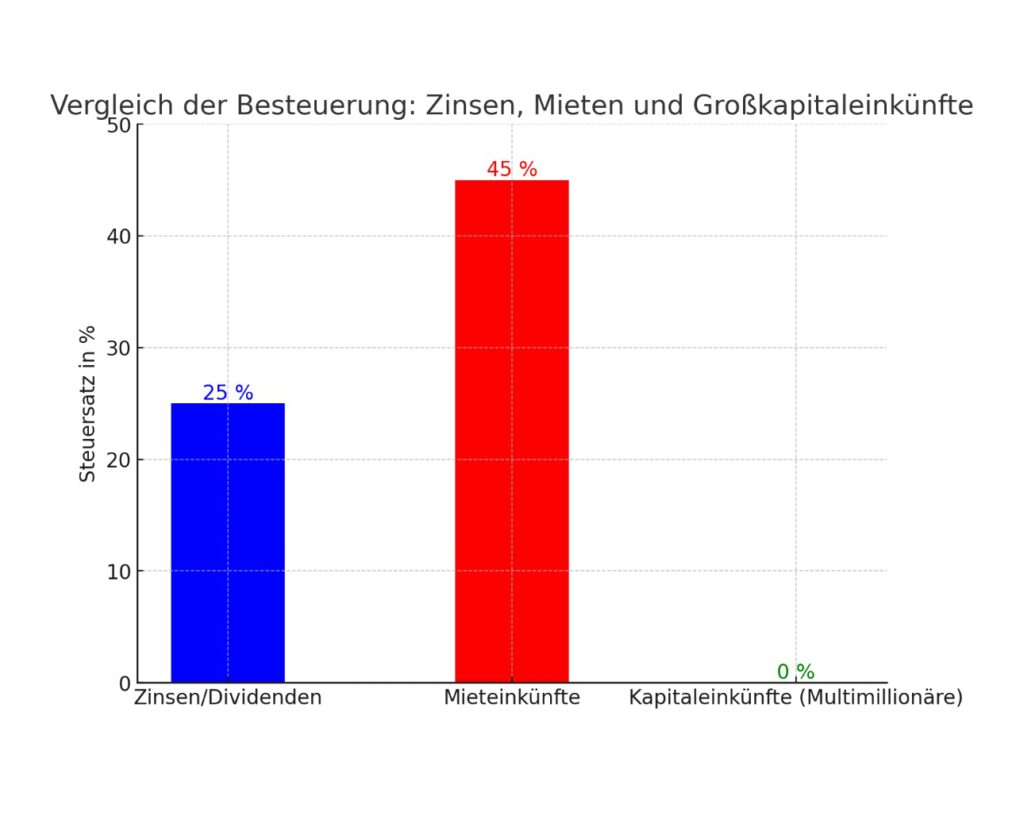

Man muss sich einfach mal vor Augen führen, dass ein Millionär, der nicht arbeitet und keine Firma hat, sondern nur von den Zinseinkünften lebt, eine Höchst-Steuersatz von 25 % hat.

Ändern würde sich vielleicht auch dann die Kapitalanlage und würde wieder dem Wohnungsbau mehr Geld zur Verfügung stehen.

Dann sind die Einkünfte aus Kapitalertrag im gleichen Maße zu versteuern Mieteinkünfte, dann wird sich der eine oder andere durchaus wieder mehr um den Erwerb von Wohnwohnungen oder Häusern bemühen.

——-

Der Grafikvergleich von Einkünften aus Kapitalertrag (Zinsen, Dividenden und Aktiengewinn) macht die deutlich.

Es geht aber noch krasser

Das nachfolgende Grafikbeispiel macht dies deutlich

Multimillionäre und Milliardäre haben jedoch noch ganz andere Möglichkeiten die Steuern auf 0 % zu senken.

Wie es sein kann, dass Multimillionäre und Millionäre überhaupt keine Steuern bezahlen müssen und sogar noch die Erbschaftssteuer damit drücken können, erkläre ich in einem anderen Artikel

Im nachfolgenden Artikel geht es zunächst um die private Berufsunfähigkeitsversicherung

Zum Anhören:

Im Teil 2 geht es auch kurz um die gesetzliche Rentenversicherung.

Teil 1 Berufsunfähigkeitsversicherung

„Einen interessanten Artikel zur Berufsunfähigkeitsversicherung habe ich heute in der Pfeffeeminzia gelesen.“

Stell dir vor, dein Beruf ist plötzlich Geschichte – sei es durch Krankheit oder einen Unfall. In einem Moment stehst du noch mitten im Arbeitsleben, im nächsten kämpfst du mit Arztbesuchen, Krankenkasse, Arbeitgeber und zig Formularen. Das allein ist schon stressig genug. Doch wenn du eine Berufsunfähigkeitsversicherung (BU) hast, wartet noch eine weitere Hürde: der Antrag auf deine BU-Rente. Und dieser Antrag hat es in sich.

Der Papierkrieg beginnt

Der Teufel steckt im Detail:

Du musst deinem Versicherer genau schildern, was du beruflich gemacht hast, wie dein Gesundheitszustand aussieht und welche Einschränkungen du hast. Dazu kommen jede Menge Unterlagen – ärztliche Befunde, Berichte, Dokumente. Alles muss akkurat und vollständig sein. Das kostet Zeit und Nerven.

Es gibt sogar Leute, die schon beim Ausfüllen kapitulieren oder irgendwann während des Prüfprozesses einfach nicht mehr reagieren.

Kein Wunder:

Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) brechen 11 Prozent der Antragsteller das nervenaufreibende Hin und Her mit der Versicherung ab – und verzichten damit auf ihre BU-Rente.

Wie dich Versicherer unterstützen können

Doch nicht alle lassen dich im Regen stehen. Einige Versicherungen haben erkannt, dass sie Kunden unterstützen müssen, um überhaupt handlungsfähig zu bleiben.

Manche bieten ein sogenanntes „Teleclaiming“ an – ein Service, bei dem ein Mitarbeiter dich telefonisch durch den Antrag führt.

Andere Versicherer schicken sogar jemanden direkt zu dir nach Hause, um dir zu helfen.

Zusätzlich gibt es Maßnahmen wie feste Ansprechpartner, regelmäßige Updates über den Bearbeitungsstand und Unterstützung bei Umschulungen oder Wiedereingliederungen in den Beruf.

Besonders hervorgehoben wird die Hannoversche Lebensversicherung, die gute Erfahrungen mit ihrem Hilfsprogramm gemacht hat.

Der Vorteil: Wenn alles richtig eingereicht wird, verkürzt sich die Bearbeitungszeit erheblich.

Die externe Beratung – dein Joker im Ernstfall

Wenn es brenzlig wird, beispielsweise wenn ein Antrag abgelehnt werden könnte, bieten manche Versicherer auch finanzielle Unterstützung für externe Beratungen an. Unternehmen wie die Hannoversche, Axa oder LV 1871 übernehmen teilweise die Kosten, wenn du dir einen unabhängigen Berater zur Seite holst.

Die Hannoversche zahlt hier sogar bis zu 500 Euro – der höchste Betrag am Markt. Diese Experten können helfen, Unklarheiten aus dem Weg zu räumen, bevor es zur Ablehnung kommt.

Wann du vorsichtig sein musst

BU-Experten warnen jedoch: Ein Antrag auf Berufsunfähigkeitsrente muss gut durchdacht sein.

Stellst du ihn zu früh oder mit unvollständigen Informationen, riskierst du nicht nur eine Ablehnung, sondern auch Nachteile bei einer späteren Nachversicherung oder einer Dynamikerhöhung deiner BU-Rente.

Ein häufiger Fehler:

Viele geben im Antrag ihre aktuelle Tätigkeit an, statt die Tätigkeit, die sie zuletzt gesund ausüben konnten.

Beispiel:

Du hast erst im Akkord gearbeitet, wurdest später wegen Rückenschmerzen in eine leichtere Abteilung versetzt und hast am Ende Stunden reduziert.

Für die Prüfung des Anspruchs zählt dein ursprünglicher Beruf, nicht die „Schon-Arbeit“, die du zuletzt gemacht hast.

Wann Experten helfen müssen

In schwierigen Fällen raten viele Experten dazu, frühzeitig einen BU-Spezialisten einzuschalten.

Dieser kennt alle Fallstricke und vertritt deine Interessen gegenüber der Versicherung. Makler können das oft nicht leisten, da ihnen das nötige Spezialwissen fehlt und sie für diese aufwändige Arbeit in der Regel nicht vergütet werden.

Ein BU-Experte hingegen prüft deinen Fall intensiv, bevor du einen Antrag überhaupt stellst – und kann so verhindern, dass du unnötig in die Ablehnung rutschst.

Das schleichende Risiko: Wenn du zu lange wartest

Es passiert häufig, dass Menschen sich über Jahre hinweg mit gesundheitlichen Einschränkungen durchs Berufsleben schleppen und die BU-Rente gar nicht beantragen.

Manche reduzieren ihre Arbeitszeit oder wechseln in leichtere Tätigkeiten, ohne zu merken, dass sie eigentlich längst berufsunfähig sind. Das Problem:

Wenn du dich Stück für Stück „anpasst“, sieht die Versicherung möglicherweise keinen Anlass für eine BU-Rente.

Der Antrag muss dann beweisen, dass du deinen ursprünglichen Beruf nicht mehr ausüben kannst – nicht erst seit gestern, sondern ab dem Zeitpunkt, als es wirklich kritisch wurde.

Fazit: Hol dir rechtzeitig Unterstützung

Ein BU-Antrag ist keine Kleinigkeit.

Wenn du Fehler machst, riskierst du im schlimmsten Fall deine Rente.

Deshalb gilt: Je komplizierter dein Fall, desto wichtiger ist es, Experten hinzuzuziehen. Viele Versicherer bieten bereits Unterstützung an – nutze sie. Und wenn es wirklich kompliziert wird, zögere nicht, dir professionelle Beratung zu holen. Dein Anspruch auf BU-Rente könnte davon abhängen.

Teil 2 Erwerbsminderungsrente

So holst du das Beste für dich heraus!

Wenn es um die Erwerbsminderungsrente geht, solltest du nichts dem Zufall überlassen.

Der Weg dorthin ist oft lang und kompliziert, und es gibt viele Details, die du beachten musst, um nicht leer auszugehen.

Hier sind die wichtigsten Grundsätze, die dir helfen, alles richtig zu machen.

1. Hol dir professionelle Unterstützung

Natürlich könntest du dich an den kostenfreien Versicherungsältesten deiner Gemeinde, den Rentenantrags-Service oder die Sachbearbeiter der Deutschen Rentenversicherung wenden. Aber stell dir das wie einen Steuerfall vor: Du würdest doch auch nicht den Finanzbeamten fragen, wie du Steuern sparen kannst, oder? Ein Steuerberater oder der Lohnsteuerhilfeverein ist hier viel eher dein Ansprechpartner – und genau so ist es bei der Erwerbsminderungsrente.

Für deinen Rentenantrag gibt es Experten, die sich wirklich auskennen:

• UnabhängigerRentenberater:

Dieser Profi hat sich darauf spezialisiert, dich durch den Antragsdschungel zu begleiten und kennt alle Kniffe, um deinen Antrag optimal zu gestalten.

• Fachanwalt für Sozialrecht: Besonders bei komplizierten Fällen oder wenn du gegen eine Ablehnung vorgehen musst, ist ein Fachanwalt Gold wert.

• Experte für betriebliche Altersversorgung: Wenn du zusätzlich eine Betriebsrente hast, benötigst du einen Rentenberater mit Zusatzqualifikation, zum Beispiel einen „Betriebswirt für betriebliche Altersversorgung (FH)“. Dieser kennt sich nicht nur mit der gesetzlichen Rente aus, sondern auch mit deiner betrieblichen Altersvorsorge und sorgt dafür, dass du keine Ansprüche verlierst.

2. Prüfe den Schwerpunkt des Beraters

Bevor du dich für einen Rentenberater entscheidest, solltest du genau nachfragen, ob er sich auch mit Erwerbsminderungsrenten auskennt. Nicht jeder Rentenberater ist auf alle Themen spezialisiert. Manche konzentrieren sich auf Altersrenten oder bestimmte Versorgungsbereiche und haben weniger Erfahrung mit den Besonderheiten der Erwerbsminderungsrente.

Ein Experte für Erwerbsminderungsrenten weiß, worauf es ankommt:

• Fragen zur gesundheitlichen Beurteilung: Hier kommt es auf Details an. Wie wird deine Erwerbsfähigkeit eingeschätzt? Was steht in den Gutachten, und wie kannst du dich bei Unklarheiten absichern?

• Nachweise und Unterlagen: Fehlende Dokumente oder ungenaue Angaben sind der häufigste Grund für Ablehnungen. Ein guter Berater sagt dir genau, was du brauchst.

• Vermeidung von Fehlern: Der Berater hilft dir, typische Fehler zu vermeiden – etwa falsche Zeitangaben oder das Weglassen relevanter Fakten.

Fazit: Qualität vor Zeitdruck

Eine Erwerbsminderungsrente zu beantragen, ist ein komplexer Prozess.

Mit einem Profi an deiner Seite bist du besser vorbereitet und hast deutlich bessere Chancen, dass dein Antrag bewilligt wird. Also: Nimm dir die Zeit, den richtigen Rentenberater auszuwählen – es lohnt sich.

Im nächsten Teil erfährst du, welche Schritte du gehen musst, um dich optimal vorzubereiten und welche Unterlagen du frühzeitig zusammensuchen solltest. Denn eine gute Vorbereitung ist die halbe Miete!

Teil 3: Vorbereitung ist alles – So machst du deinen Rentenantrag startklar

Nachdem du nun weißt, warum ein Experte wichtig ist und worauf du bei der Wahl eines Rentenberaters achten solltest, geht es jetzt ans Eingemachte: Wie bereitest du dich optimal auf den Antrag zur Erwerbsminderungsrente vor? Hier sind die entscheidenden Schritte, damit dein Antrag nicht nur vollständig, sondern auch überzeugend ist.

1. Sammle alle relevanten Unterlagen

Ein vollständiger Antrag steht und fällt mit den richtigen Nachweisen. Je besser deine Unterlagen sind, desto reibungsloser verläuft der Prozess. Hier eine Checkliste der wichtigsten Dokumente:

• Ärztliche Gutachten und Befunde: Hole dir alle aktuellen und älteren ärztlichen Berichte. Diese dokumentieren, wie sich dein Gesundheitszustand entwickelt hat.

• Berichte von Klinikaufenthalten: Falls du in der Vergangenheit stationär behandelt wurdest, solltest du alle Entlassungsberichte einreichen.

• Arbeitgeberbescheinigung: Dein Arbeitgeber muss bestätigen, welche Tätigkeiten du ausgeführt hast und wie sich deine Einschränkungen ausgewirkt haben.

• Rehabilitationsberichte: Falls du an einer Reha-Maßnahme teilgenommen hast, ist der Abschlussbericht entscheidend, um zu zeigen, ob und wie sich deine Arbeitsfähigkeit verbessert oder verschlechtert hat.

2. Beschreibe deinen Berufsalltag detailliert

Viele Anträge scheitern, weil nicht klar wird, welche Aufgaben du in deinem Beruf wirklich hattest und warum du diese nicht mehr ausführen kannst. Daher solltest du genau beschreiben:

• Wie sah dein typischer Arbeitstag aus?

• Welche körperlichen oder geistigen Anforderungen waren nötig?

• Gab es besonders belastende Aufgaben?

Ein Beispiel: Ein Außendienstmitarbeiter, der aufgrund einer Knieverletzung nicht mehr stundenlang Auto fahren und Kunden besuchen kann, muss genau schildern, warum Alternativen wie Bürotätigkeiten nicht infrage kommen.

3. Erkläre, warum Umschulungen nicht möglich sind

Die Rentenversicherung prüft oft, ob du statt einer Rente eine Umschulung machen könntest. Du solltest deshalb im Antrag nachvollziehbar darlegen, warum eine Umschulung für dich nicht infrage kommt – sei es wegen gesundheitlicher Einschränkungen, deines Alters oder anderer Gründe.

4. Lasse deinen Antrag gegenlesen

Egal wie gut du vorbereitet bist: Ein zweites Paar Augen hilft immer. Dein Rentenberater oder ein Sozialrechtsexperte sollte deinen Antrag vor der Einreichung prüfen. So vermeidest du Formfehler und unklare Formulierungen, die zu Rückfragen oder einer Ablehnung führen könnten.

5. Sei auf mögliche Gutachtertermine vorbereitet

In vielen Fällen bestellt die Rentenversicherung eigene Gutachter, um deine Arbeitsfähigkeit zu bewerten. Bereite dich auf diese Termine gut vor:

• Sei ehrlich, aber sachlich über deine Einschränkungen.

• Erkläre, wie sich deine Beschwerden im Alltag äußern und welche Belastungen dir schwerfallen.

• Beschreibe, welche Hilfsmittel oder Unterstützung du benötigst, um den Alltag zu bewältigen.

Fazit: Vorbereitung spart dir Zeit und Nerven

Ein gut durchdachter Antrag und die Unterstützung durch einen Experten sind der Schlüssel zu einer erfolgreichen Bewilligung der Erwerbsminderungsrente. Wenn du rechtzeitig alle Unterlagen zusammenstellst und ehrlich über deinen Gesundheitszustand berichtest, stehen die Chancen gut, dass du nicht lange warten oder mit Ablehnungen kämpfen musst.

Im nächsten Teil schauen wir uns an, was du tun kannst, wenn dein Antrag dennoch abgelehnt wird und welche Schritte du einleiten solltest, um erfolgreich Widerspruch einzulegen. Denn auch hier gilt: Aufgeben ist keine Option!

Manchmal denke ich, dass wir es als Bevölkerung Deutschlands nicht anders verdient haben, als in einem bürokratischen System mit überwiegend populistischen, mut- und visionslosen Politikern zu leben.

Anlässlich der bevorstehenden Bundestagswahl habe ich in den letzten Tagen viele Diskussionen geführt. Die Einblicke, die ich dabei gewonnen habe, erschüttern mich. Ja, die Welt ist komplex, und viele Menschen fühlen sich überfordert. Ich verstehe, dass einfache Erklärungen dann attraktiv erscheinen. Aber dass selbst hochgebildete Menschen – Professoren, Wirtschaftsprüfer, Unternehmer – in Parallelwelten aus Fehlinformationen leben, macht mich sprachlos.

Es geht nicht darum, dass sie eine andere Meinung vertreten. Es geht darum, dass diese Meinungen oft auf komplett falschen Annahmen beruhen. Jedem ist seine eigene Meinung unendlich wichtig, auch das verstehe ich. Aber was ist eine Meinung wert, wenn ihre Grundlage fehlerhaft ist?

Ein Beispiel: Robert Habeck wird immer wieder für die wirtschaftliche Schwäche Deutschlands verantwortlich gemacht. Kritiker werfen ihm zum Beispiel vor, die Insolvenzregeln gelockert zu haben. Tatsächlich geschah dies aber zunächst 2020 unter der CDU-geführten Regierung und wurde später vom FDP-geführten Justizministerium fortgeführt. Habeck hat damit nichts zu tun. Oder der Vorwurf, er habe die CO2-Neutralität auf 2045 vorgezogen – das war eine Entscheidung der CDU-Regierung 2021, ausgelöst durch ein Urteil des Bundesverfassungsgerichts. Und von diesen Beispielen gibt es Dutzende – nur in Bezug auf Habeck.

Die Menge an Falschwissen ist erschreckend. Noch schlimmer ist jedoch die fehlende Bereitschaft, eigenes Wissen infrage zu stellen. Das verdichtet sich dann zu einem Narrativ und irgendwann verstärkt die „Confirmation Bias“ dann jede weitere Information: Menschen verteidigen dann ihre (fehlerhafte) Meinung mit Klauen und Zähnen. Wir müssen akzeptieren lernen, dass man sich irren könnte.

Ein Beispiel ist auch der Umgang mit Habecks Aussage auf dem „Zukunftstag Mittelstand 2024“ (siehe Bild). Dort sprach er in einer halbstündigen Keynote über Bürokratie. Ein 30-sekündiger Ausschnitt, in dem er sagte: „Der Staat macht ja keine Fehler“, wurde aus dem Kontext gerissen. Dabei war klar, dass er dies aus Sicht der Beamten meinte: Der Anspruch ist, keine Fehler zu machen, denn jeder kleine Fehler wird sofort moniert und führt zu Rücktrittsforderungen. Dieses Klima der Angst treibt die Bürokratie an. Statt diesen Punkt zu verstehen, wurde die Aussage instrumentalisiert, um ihn zu diffamieren.

Genau das zeigt ein zentrales Problem in Deutschland: Wer den Kopf aus der Deckung wagt oder unkonventionelle Wege geht, wird sofort angegriffen. Gleichzeitig wird pauschal gemeckert, wenn niemand Verantwortung übernimmt. Für den Zustand unseres Landes tragen wir alle Verantwortung. Manche mehr, andere weniger. Aber es ist an der Zeit, dass wir alle aufhören, nur auf andere zu zeigen, und anfangen, selbst Verantwortung zu übernehmen.

Abgesehen von der moralischen Betrachtung ist es Blödsinn, was Sie – Herr Malte Fischer – wieder einmal schreiben. Begründungen:

1. Das #Lieferkettengesetz bestand bereits in Deutschland. Und das deutsche Lieferketttengesetz hat(te) nicht nur für Großbetriebe Gültigkeit, sondern für JEDEN Zulieferer, der an Großbetriebe stattfand.

Aus Haftungsgründen musste dadurch jeder Zulieferer die Bedingungen des Lieferkettengesetzes einhalten.

Ohne das EU-Lieferkettengesetz waren also DEUTSCHE Betriebe benachteiligt!

Wenn das #EU-#Lieferkettengesetz nicht gekommen wäre, hätte Deutschland weiter einen Standortnachteil in der EU gehabt.

Insoweit ist auch ohne die Betrachtung der #Sklavenarbeit das #EULieferkettengesetz für Deutschland auch sehr gut.

Mit der #FDP wäre also der deutsche Standortnachteil weiter vorhanden gewesen!!!

Übrigens:

Dass bestimmte Regulierungen und Bürokratie notwendig sind, liegt nicht an der EU oder Deutschland, sondern an den Personen bzw. Unternehmen, die bestimmte Regeln in der Gesellschaft nicht einhalten oder umgehen.

Schuld sind also in erster Linie die Abzocker, die unsere Gesellschaft ausschließlich egozentrisch ausnutzen.

Dazu gehören einzelne Personen, Unternehmen und vor allem auch Wirtschaftsberatungsunternehmen (inklusive Anwälte), die damit viel Cash verdienen.

Dies gilt nicht nur für die Thematik #Lieferkettengesetz, sondern auch bei

– Steuerhinterziehungen (jährlich ca 150 Mrd. Euro), also 1.785 Euro pro Bürger pro Jahr (150 Mrd.:84 Mio Einwohner= 1.785€)

– #Ausnutzung der #Deutschen #Gemeinschaft, wenn Unternehmen die Arbeitnehmer mit #Mindestlohn abspeisen, denn diese #Niedriglohnempfänger müssen in der aktiven Zeit und vor allem auch in der Rente eine #Aufstockung erhalten (#Grundsicherung, Zuschlag #Grundrente), die die Allgemeinheit bezahlen muss.

——-

Welche Gründe hatte die FDP wohl noch, dass das EU-LieferkettenGesetz nicht kommen sollte

Schaut man sich die derzeitige Nähe zwischen FDP und CDU/CSU an, dann kommen einem noch ganz andere Gedanken:

Die FDP hatte wohl den Plan, dass auch das deutsche Lieferkettengesetz abgeschafft oder total aufgeweicht werden solle. Wenn das EU-Lieferkettengesetz nicht kommen würde, könnte die FDP wohl das deutsche Lieferkettengesetz in der nächsten CDU-Wahlperiode gekippt werden (FDP-Wunschtraum), denn mit der CDU könnte das Feigenblatt Bürokratieabbau so manches entfallen.

Weitere Kommentare zu diesem Artikel gibt es über den Link—>