Ein Beitrag von

Werner Hoffmann.

Rentenberater (RDG). – www.Renten-Experte.de

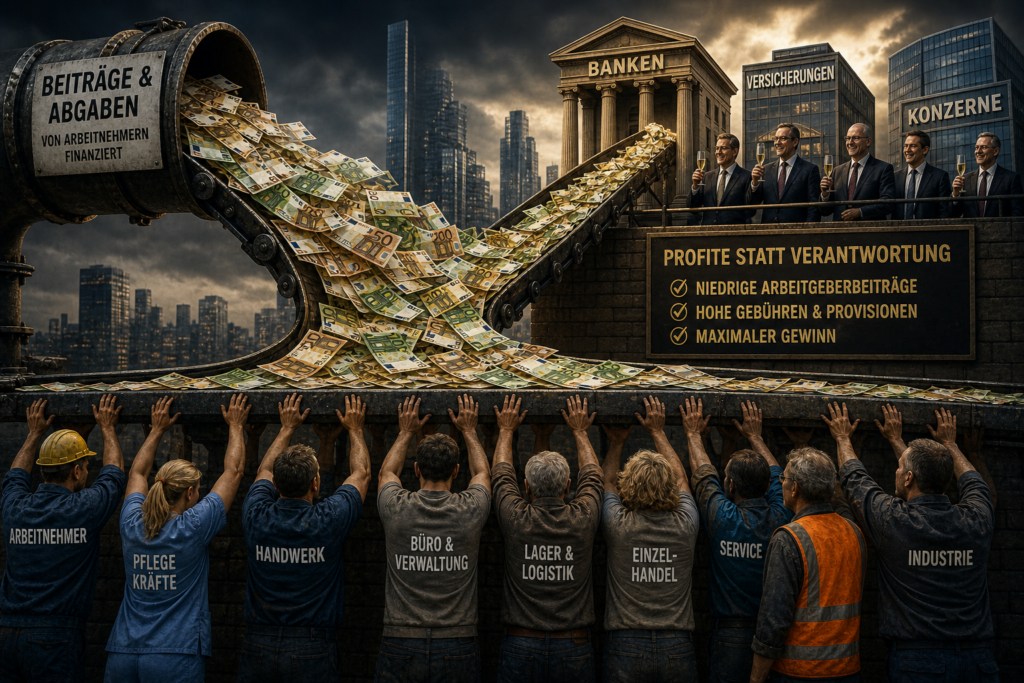

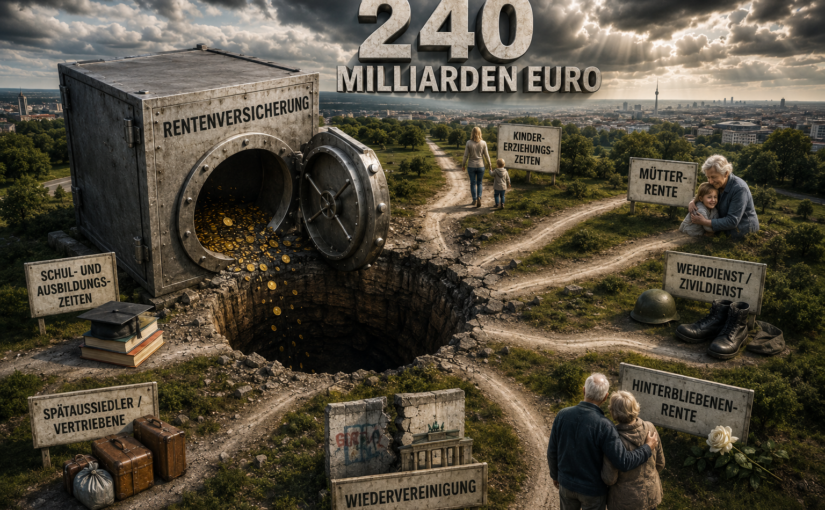

Eine Verfassungsbeschwerde beim Bundesverfassungsgericht sorgt derzeit für Diskussionen. Die Kläger fordern, dass der Bund rund 240 Milliarden Euro an die gesetzliche Rentenversicherung zurückzahlen soll. Hintergrund ist der Vorwurf, dass über Jahrzehnte sogenannte versicherungsfremde Leistungen nicht vollständig aus Steuermitteln, sondern teilweise aus Beiträgen der Rentenversicherung finanziert wurden.

Was sind versicherungsfremde Leistungen?

Versicherungsfremde Leistungen sind Aufgaben, die gesellschaftspolitisch gewollt sind, aber nicht unmittelbar auf eigenen Beitragszahlungen beruhen. Häufig genannt werden insbesondere:

- Kindererziehungszeiten

- Mütterrente

- Berücksichtigungszeiten wegen Kindererziehung

- Kinderzuschläge bei Witwen- und Witwerrenten

- Leistungen für Spätaussiedler und Vertriebene nach dem Fremdrentengesetz

- Rentenüberleitung nach der Wiedervereinigung

- Anrechnungszeiten für Schul-, Fachschul- und Hochschulausbildung

- Bestimmte beitragsfreie Anrechnungszeiten

- Leistungen für Kriegsopfer und deren Hinterbliebene

- Ausgleichsleistungen für politische Verfolgung in der DDR

- Leistungen für Wehr- und Zivildienstzeiten

- Sozialpolitisch motivierte Zuschläge und Ausgleichsregelungen

Die Kläger argumentieren, dass diese Leistungen grundsätzlich aus allgemeinen Steuermitteln finanziert werden müssten. Zwar zahlt der Bund jedes Jahr hohe Zuschüsse an die Rentenversicherung. Nach Auffassung der Beschwerdeführer reichen diese jedoch nicht aus, um sämtliche versicherungsfremden Leistungen vollständig abzudecken.

Aus den nach ihrer Ansicht entstandenen Finanzierungslücken errechnet sich über viele Jahre ein Fehlbetrag von mindestens 240 Milliarden Euro. Dieses Geld solle der Bund der Rentenkasse zurückführen.

Wie stehen die Erfolgsaussichten?

Die Debatte ist nicht neu. Seit Jahrzehnten streiten Wissenschaftler, Rentenexperten und Sozialverbände darüber, ob die Bundeszuschüsse tatsächlich alle staatlich veranlassten Leistungen ausgleichen. Kritiker sehen darin eine verdeckte Belastung der Beitragszahler und Rentner.

Die Erfolgsaussichten der Klage werden allerdings von vielen Juristen als eher gering eingeschätzt. Das Bundesverfassungsgericht hat dem Gesetzgeber bei der Ausgestaltung der gesetzlichen Rentenversicherung bisher einen großen Gestaltungsspielraum eingeräumt. Deshalb halten viele Experten eine unmittelbare Rückzahlung in Milliardenhöhe für wenig wahrscheinlich.

Dennoch könnte das Verfahren politische Folgen haben. Sollte Karlsruhe die Beschwerde annehmen, dürfte erneut die Grundsatzfrage diskutiert werden, welche Leistungen aus Rentenbeiträgen und welche aus Steuermitteln finanziert werden sollten.

Fazit

Die Leistungen sind politisch beschlossen worden. Auch wenn es soziale Förderungen sind, ist es nicht im Sinne aller Versicherten der Rentenversicherung, wenn diese Leistungen nicht durch den Bund vollständig finanziert werden.

#Rente #Rentenversicherung #Bundesverfassungsgericht #VersicherungsfremdeLeistungen #Rentenpolitik