Die Fluktuation ist zu hoch?

Der besondere Tipp für Arbeitgeber bei der Mitarbeiterfindung und der langfristigen Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden.

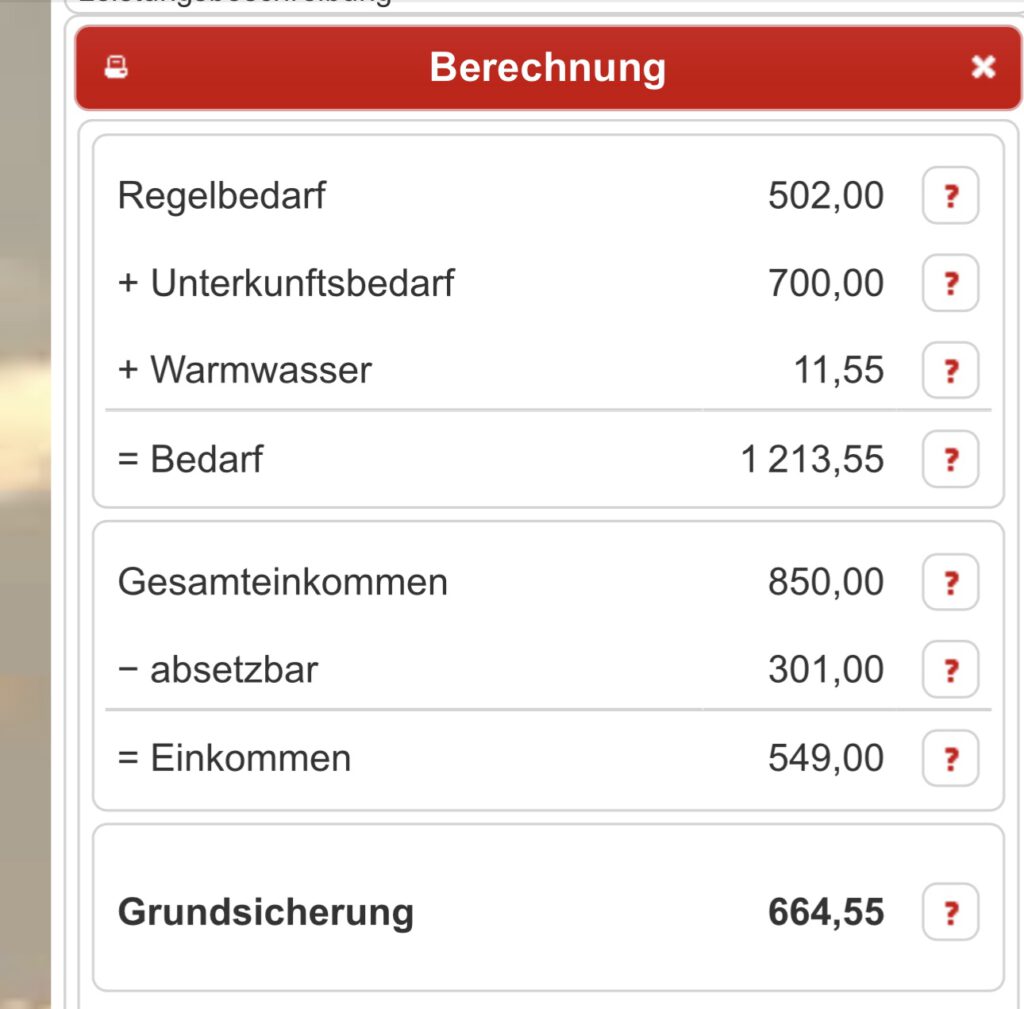

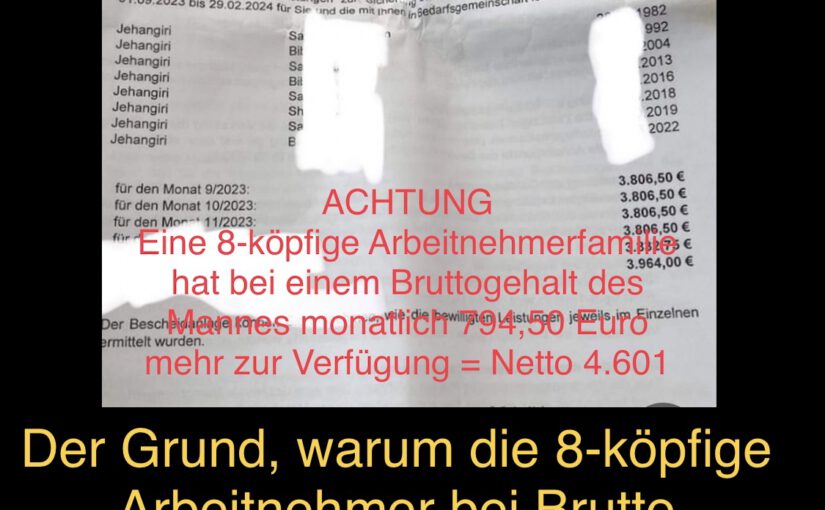

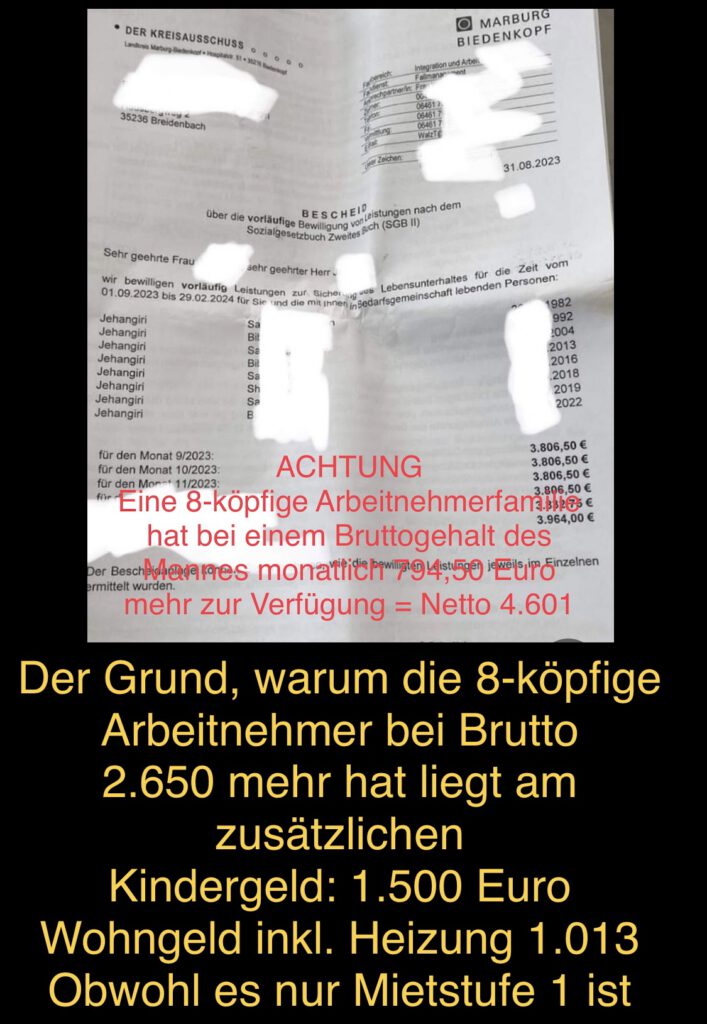

Und dann beklagen sich doch tatsächlich einzelne Arbeitgeber, dass ihnen die Mitarbeiter davonlaufen, weil anscheinend das Bürgergeld höher wäre.

Ich kann da nur sagen:

Selbst schuld, wenn man als Arbeitgeber nicht aktiv im Unternehmen agiert!

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz – eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Sechs Beispiele, wie Du es als Arbeitgeber besser machst

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

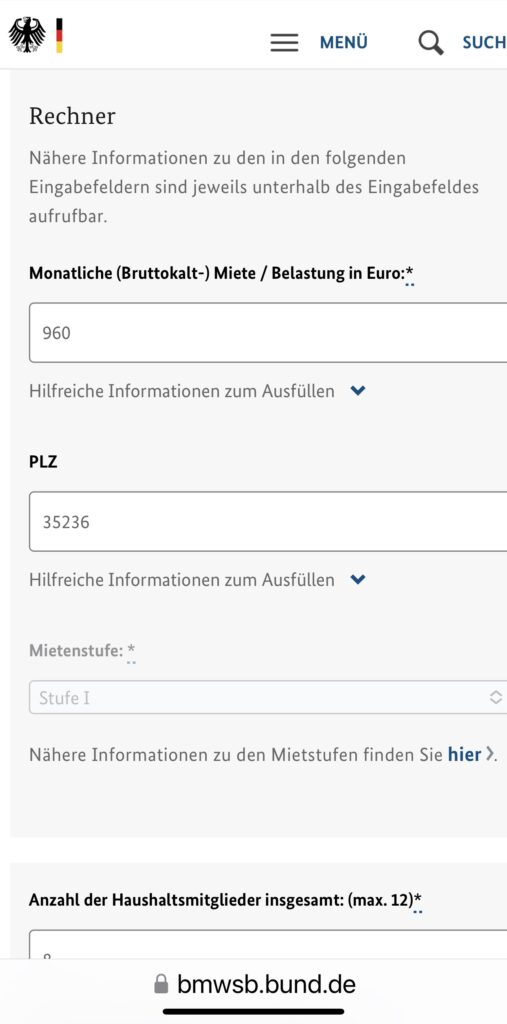

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

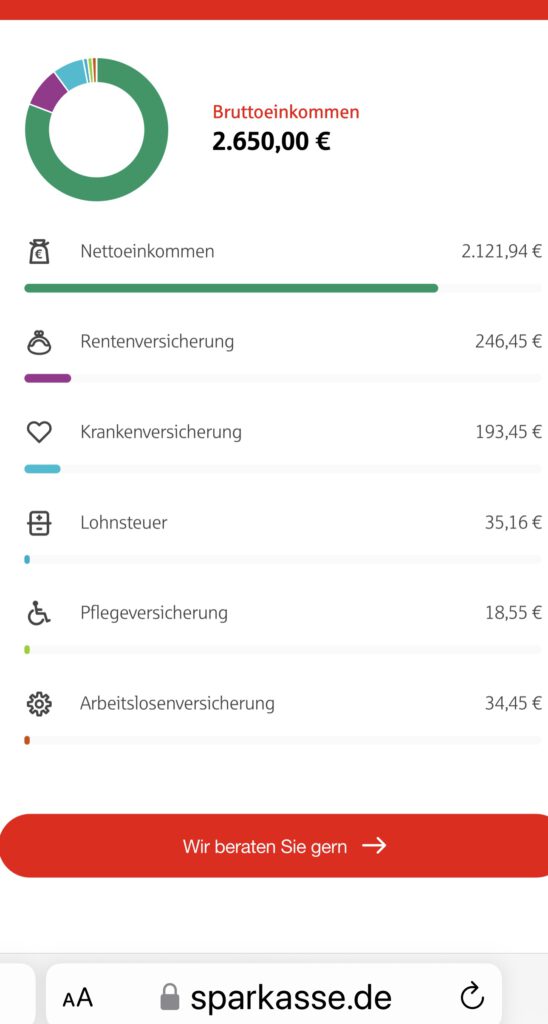

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus.

Und gerade hier sind individuelle Punkte wichtig.

Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber.

So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Wenn der Mitarbeiter durch Deine Hilfe plötzlich 300 bis 800 Euro mehr im Geldbeutel – ohne Gehaltserhöhung hat, dann wird dies Deinem Mitarbeiter helfen und Dich nur etwas Engagement kosten.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

– Notfallordner für Unternehmer und Unternehmen

{kind=link}

{kind=link}