#bAV – #betriebliche #Altersversorgung – gesetzliche #Rentenversicherung – #Bürgerversicherung – #Umlagesystem – #Ansparsystem –

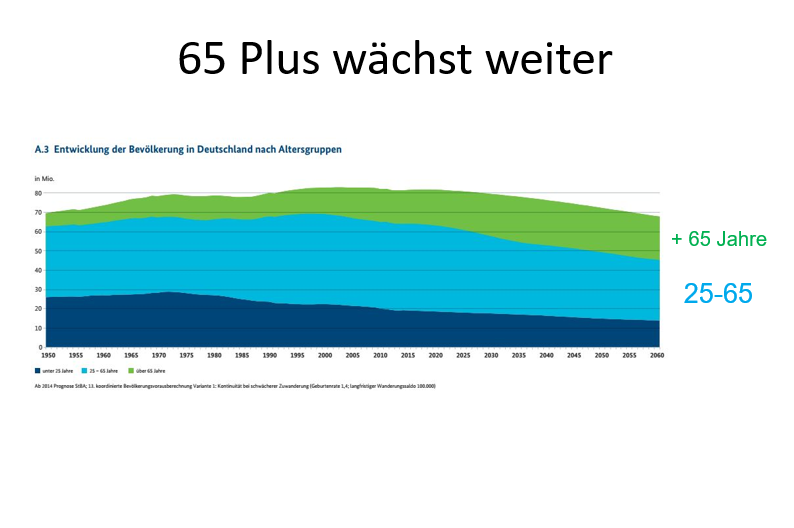

Der #demografische #Wandel kommt

Schwarz-Weiß ist kein Erfolgsmodell – Die Mischung macht es aus.

Ob private Krankenversicherung, Bürgerversicherung oder gesetzliche Rentenversicherung und private bzw. betriebliche Altersversorgung:

Sehr oft werden von der einen Gruppe das Umlagesystem und von der anderen Gruppe das Sparmodell als „einzig Richtig“ genannt.

Aus verschiedenen Gründen ist keines als „eierlegende Wollmilchsau“ geeignet. Hintergrund ist unter anderem der demografische Wandel, den wir in den kommenden 30 Jahren erleben werden.

Die Einflussfaktoren sind enorm und werden oft nicht bei den Überlegungen berücksichtigt.

Beispiele:

Wohnungsmarkt: Derzeit haben wir rund 38 Mio. Wohneinheiten in Deutschland. In rund 30 Jahren werden noch 30 Mio. notwendig

Arbeitnehmer im Verhältnis zu Rentnern und Pensionären: Auch hier ergeben sich – dank der längeren Lebenserwartung erhebliche – Verschiebungen, die sich auf die Finanzierung der Krankenkasse, Rentenversicherung und Pflegeversicherung auswirken werden.

Wenn ausschließlich eine Altersversorgung durch ein Umlagesystem finanziert werden würde, wäre die Altersarmut vorprogrammiert. Letztendlich werden in Deutschland immer weniger Arbeitnehmer zur Verfügung stehen, obwohl wir mehr Arbeitskräfte benötigen.

Und auch in der gesetzlichen Kranken- und Pflegeversicherung werden hierdurch erhebliche Umwälzungen vorprogrammiert. Wenn das Durchschnittsalter nicht mehr bei 45 Jahren, sondern bei ca. 60 Jahren liegt, dann steigen die Gesundheitsausgaben auch im Durchschnitt erheblich an und führen zu Leistungseinschnitten.

Leider hat weder die gesetzliche Kranken-, noch die gesetzliche Rentenversicherung Altersrückstellungen aufgebaut.

In der gesetzlichen Krankenversicherung wäre es dringend notwendig eine Altersrückstellung einzuführen. Aus heutiger Sicht müsste die gesetzliche Krankenversicherung etwa 1,8 Bio. Euro (1.800 Mrd. Euro) schon an Altersrückstellungen haben, damit auch im Alter die Krankenversicherungsleistungen bezahlt werden können. Es wird Zeit, dass der Gesetzgeber hier aktiv wird und die Altersrückstellung bei den gesetzlichen Krankenkassen einführt.

Nicht ohne Grund versucht der Spitzenverband der Gesetzlichen Krankenkasse immer wieder bestimmte Politiker und bestimmte Verbände vor den Karren zu spannen, dass eine Bürgerversicherung die „eierlegende Wollmilchsau“ wäre. Und man argumentiert mit „Ungerechtigkeit – die allerdings noch stärker bei einer Bürgerversicherung wäre – die Bürgerversicherung durchzusetzen.

Tatsächlicher Grund ist jedoch, dass die gesetzlichen Kassen mit dem Umlagesystem immer stärkere Probleme bekommen, wenn der Wettbewerb bestehen bleibt.

Bei der Altersversorgung ist die Mischung zwischen gesetzlicher Rente, betrieblicher und privater Altersversorgung der richtige Weg. Sie verbindet die umlagefinanzierte und die ansparfinanzierte Versorgung.

Problematisch ist allerdings die „schwarz-Weiß-Sicht“ von einzelnen Politikern und Bürgern. Hi er muss noch viel Aufklärungsbedarf befriedigt werden. Nur die Mischung von Umlagefinanzierung und Ansparfinanzierung ist dauerhaft richtig.

Speziell in der betrieblichen Altersversorgung ist die Notwendigkeit der Aufklärung nicht nur bei den Arbeitnehmern, sondern auch bei den Arbeitgebern angewachsen.

Denn: Wenn ein Arbeitnehmer für seine eigene Altersversorgung eine Entgeltumwandlung abschließen möchte, ist es bei einem Unternehmer sicherlich nicht das Ziel daran zu verdienen. Seriöse Arbeitgeber wollen sicherlich nichts an einem Gehaltsverzicht des Arbeitnehmers durch Entgeltumwandlung verdienen.

Leider gibt es jedoch auch Vertriebler und Unternehmensberater, die dem Arbeitgeber die Verdienstchancen bei der Entgeltumwandlung schmackhaft machen wollen. Langfristig werden diese Personen immer mehr in der Kritik der Öffentlichkeit stehen.

Ziel des Unternehmers sollte es nicht sein, Arbeitgeberbeiträge für sein Unternehmen hierdurch einzusparen, sondern die Arbeitnehmer durch interessante beitragsneutrale Modelle zu binden und neues Personal hierdurch zu binden.

Gerda für Klein- und Mittelbetriebe gibt es bei der betrieblichen Altersversorgung Vorteile gegenüber Großunternehmen sich bei der Mitarbeiterfindung positiv abzuheben.

Im Januar wird hierzu ein bav-Leitfaden (auf der Grundlage des Betriebsrentenstärkungsgesetzes) erscheinen, der auch die Veränderungen des BMF-Schreibens berücksichtigt.

Der bav-Leitfaden vereinfacht dem Arbeitgeber die Verwaltung und zeigt interessante neue Wege der Personalgewinnung und Personalbindung.

Link: www.bav-Leitfaden.de

Wer rechtzeitig über die Bestellmöglichkeit informieren lassen möchte, kann über sich über die Internetseite

Wer rechtzeitig über die Bestellmöglichkeit informieren lassen möchte, kann über sich über die Internetseite

http://www.bav-leitfaden.de/content/vormerkung-fuer-bestellung/

vormerken lassen.

1. einen Sicherungsbeitrag (§23 BetrAVG n.F.) leisten soll und dieser der Höhe nach noch gar nicht bekannt ist. (Einkauf Beitrag-Zusatzrisiko, das noch der Höhe nach unbekannt ist).

2. im Bereich der betrieblichen Altersversorgung keine eigene Entscheidung mehr treffen kann, da alles von dem entsprechenden Versorgungswerk vorgegeben wird.

Konsequenz daraus ist, dass die Betriebsabläufe im Bereich der betrieblichen Altersversorgung durch das Sozialpartnermodell fremdbestimmt sind.

3. ein Umstieg (Übertragung) von dem “Sozialpartnermodell” zurück in die bisherige “bAV-Welt 1” ist nicht möglich.

Der Umstieg (Übertragung) von der alten bAV-Welt 1 in das (Sozialpartnermodell) ist zwar möglich, allerdings führt dies nicht zu einer Haftungsbefreiung der bestehenden Anwartschaften.

Darüber hinaus bestehen für den Arbeitnehmer zwar größere Chancen auf einen höheren Ertrag, allerdings auch erheblich höhere Risiken durch die Anlagemöglichkeiten.

Für Arbeitnehmer, die eine geringe Rente in der betrieblichen Altersversorgung aufbauen, ist dies ein Risiko. Die geringe zusätzliche Rente kann noch geringer werden, da eine Garantie fehlt.

Auch die bisherige “bAV-Welt 1” ist für viele Klein- und Mittelunternehmen nicht immer einfach zu organisieren.

Darüber hinaus sind im Steuerrecht und in der Sozialversicherung viele Dinge zu beachten, die nur durch standardisierte Prozesse möglich sind.

Ebenso sind während der Zusagezeit (Anwartschafts- und Leistungsphase) Vertragsanpassungen notwendig (Beispiele: Umstellung auf Vollzeit, Teilzeit, Heirat, Scheidung, Tod, Privatinsolvenz des AN), die auch Einfluss auf die betriebliche Altersversorgung haben.

TIPP: Im November erscheint ein „bAV-Leitfaden für Arbeitgeber, der die Anpassungsprozesse (workflow) darstellt und die notwendigen Schritte aufzeigt.

Der #bAV-Leitfaden für Arbeitgeber enthält nicht nur die bisherigen Regelungen, sondern auch die notwendigen Anpassungen durch das Betriebsrentenstärkungsgesetz (BRSG). Aus redaktionellen Gründen (offene Fragen, die durch das BMAS und BMF noch geklärt werden) ist der Leitfaden für Arbeitgeber in der betrieblichen Altersversorgung erst im November verfügbar.

Link zur Vorbestellung: https://www.notfallordner-vorsorgeordner.de/notfallordner/betriebsrentenstaerkungsgesetz-leitfaden-betriebe/index.php

Der bAV-Leitfaden für Arbeitgeber bietet die ideale Ergänzung zu dem Notfallordner für Unternehmer, den es inzwischen in über 80 verschiedenen Versionen gibt (unterschiedliche Selbstständigen- und Unternehmergruppen, z.B.: Notfallordner für: Apotheker, Ärzte, Zahnärzte, Beamte, 42 verschiedene zulassungspflichtige und zulassungsfreie Handwerker als Personengesellschaft oder Kapitalgesellschaft).