Faktencheck: #Beamtenversorgung vs. #gesetzliche #Rentenversicherung

Haben Beamte im Alter mehr Geld als Rentner?

Lt. #Stammtischgespräche und #Neiddebatten sind #Beamte in der #Altersversorgung immer besser gestellt, als #Arbeitnehmer.

Im Faktencheck wird einmal genauer hingesehen.

Vor dem Vergleich der Versorgung muss auch die Einkommenssituation verglichen werden. Junge #Beamte verdienen bei einem Vergleich der adäquaten Ausbildung in der Regel weniger, als in der freien Wirtschaft.

Vom überwiesenen #Nettoeinkommen muss der #Beamte noch seinen #Kranken- und #Pflegeversicherungsbeitrag, sowie den Beitrag für eine #Dienstunfähigkeitsversicherung abziehen. Erst im Laufe der #Dienstjahre erhalten #Beamte eine höhere #Besoldung.

Beamte haben zwar prozentual gemessen am vorherigen Bruttoverdienst eine bessere Versorgung, als ein ausschließlich gesetzlich versicherter Altersrentner, allerdings erhalten viele #Altersrentner auch oft eine #Zusatzrente in Form einer #betrieblichen #Altersversorgung.

Beamte erhalten keine zusätzliche #Betriebsrente.

Die Höchstversorgung von 71,75% erreichen in der Regel die meisten Beamten nicht. Die Versorgung ist durchschnittlich bei 66%, wobei die #Pensionen schon immer #voll zu #versteuern sind und auch der #Kranken- und #Pflegeversicherungsbeitrag noch abzuziehen ist.

Die Höhe der #Pensionen ist im Übrigen auch mittelbar von dem Tarifvertrag der #Arbeitnehmer im #öffentlichen #Dienst abhängig.

Angestellte im öffentlichen Dienst erhalten neben der gesetzlichen Rente auch eine betriebliche Altersversorgung – oft #VBL oder #Zusatzversorgung genannt.

Betriebsrente und Verbeitragung der Rente in der gesetzlichen Krankenversicherung?

Die von der sogenannten Doppelverbeitragung betroffenen Betriebsrentner – ein Thema heute in der Anhörung im Gesundheitsausschuss am 9.12.2019.

Betriebsrente und Verbeitragung der Rente in der gesetzlichen Krankenversicherung? Die von der sogenannten Doppelverbeitragung betroffenen Betriebsrentner – ein Thema heute in der Anhörung im Gesundheitsausschuss am 9.12.2019.

Für die Betriebsrentner, die von 2004* bis 2019 eine Betriebsrente erhalten haben, wird eine nachträgliche Entlastung wohl nicht möglich sein (*Gesundheitsmodernisierungsgesetz).

Für zukünftige Betriebsrentenzahlungen – auch für die seit 2005 vorhandenen Betriebsrentner wird die sogenannte Freigrenze in einen Freibetrag verändert werden.

Die Veränderung von Freigrenze in Freibetrag hat zur Folge, dass Betriebsrenten in 2020 bis zu einem Betrag von 159,25 Euro nicht mit Krankenkassenbeiträgen belegt werden, wenn es sich um einen Krankenversicherten in der KVdR handelt. Freiwillig gesetzlich Versicherte Rentner müssten trotzdem den vollen Krankenkassenbeitrag aus einem „verminderten Beitragssatz bezahlen“; dies sindetwa 3 % alle gesetzlich krankenversicherten Rentner.

Für die Pflegepflichtversicherung gelten keine Freibeträge.

Der Freibetrag wird dynamisch sein und beträgt 1/20 der Bezugsgröße. Im Jahr 2020 beträgt die mtl. Bezugsgröße 3.185 Euro, davon 1/20 entspricht somit einem Freibetrag von 159,25 Euro.

Anmerkungen:

Betriebliche Altersversorgung in der Entgeltumwandlung als Direktversicherung wieder sehr interessant

Durch die Einführung eine Freibetrages – in Verbindung mit einem Arbeitgeberzuschuss – ist insbesondere die Direktversicherung für die Arbeitnehmer wieder sehr interessant geworden, insbesondere für die Arbeitnehmer, die bis zur Beitragsbemessungsgrenze verdienen.

In der Sparphase werden die Beiträge steuierlich bis zu 8 %, in der Sozialversicherung bis zu 4 % der Beitragsbemessungsgrenze gefördert. Für diese Sparbeiträge entfallen die Sozialversicherungsbeiträge und die Steuern.

Am Ende der Sparphase mit Beginn der Rentenphase müssen dann Steuern, Kranken. und Pflegepflichtversicherungsbeiträge geleistet werden. Regelmäßig ist die Steuer in der Auszahlungsphase geringer, das das Einkommen in der Rentenphase auch nieriger ist.

Businesswoman on blurred background touching multimedia hand-drawn interface

Nachfolgendes fiktives Beispiel:

Ein Arbeitnehmer spart mtl. 200 Euro in einer Direktversicherung an. Der tatsächliche Aufwand beträgt tatsächlich Netto pro Monat 100 Euro (durchschnittliches Einkommen unterstellt).

Vom Arbeitgeber erhält er einen Arbeitgeberzuschuss aufgrund eines Rechtsanspruches nach § 1a Abs. 1a BetrAVG) von 15 % = 30 Euro

Der Gesamtsparbeitrag beträgt somit 230 Euro, der tatsächliche Nettoaufwand beträgt 100 Euro.

Je nach Vertragslaufzeit wird am Ende eine mtl. Rente ausgezahlt. Geht man von einer mtl. Rente von 300 Euro aus, dann wären bei einem Freibetrag von 159,25 Euro nur für den über dem Freibetrag liegende Anteil mit Sozialversicherungsbeiträgen belegt (300 Euro – 159,25 Euro) = 140,75 Euro, davon dann 15,7 % = 22,10 Euro

Zu beachten ist, dass der Freibetrag dynamisch anwächst. Nachfolgen einige historische Werte ab 1990:

1990: 1.682,15 Euro (1/20 wäre 84,11 Euro)

2000: 2.290,59 Euro (1/20 wäre 114,50 Euro)

2010: 2.555,00 Euro (1/20 wäre 127,75 Euro)

2020: 3.185,00 Euro (1/20 wäre 159,25 Euro)

Fazit: Die Bezugsgröße ist in den letzten 31 Jahren um 2,08 % angestiegen. Würde der weitere Anstieg von 2,08 % in den kommenden 30 Jahren vorhanden bleiben, dann wäre der Freibetrag in 30 Jahren bei 295,32 Euro.

Somit wäre die Direktversicherung bei einer mtl. Rente von 295,32 Euro nicht mit Krankenkassenbeiträgen belastet. Interessant ist diese Betrachtung vor allem unter dem Gesichtspunkt, dass die meisten Direktversicherungen aus praktischen Umsetzungsgründen ohne Dynamik vereinbart werden (Grund. Verwaltungsaufwand bei den Arbeitgebern bei Dynamischer Anpassung).

Die Einführung des Freibetrages entlastet natürlich die sogenannten kleinen Betriebsrentner stärker, als die halbe Verbeitragung der Betriebsrenten.

Wer eine Betriebsrente in 2020 über 318,50 Euro erhält, bezahlt genauso viel Beitrag, wie wenn es eine Halbierung des Beitrages geben würde.

Wer allerdings eine hohe Betriebsrente erhält – z. B. mtl. 1.000 Euro – bezahlt für den überschreitenden Betriebsrentenanteil (159,25 Euro in 2020) – den vollen Krankenversicherungsbeitrag.

Für den kleinen Betriebsrentner zwar schön, allerdings in der Sache nicht systemgerecht. Grund: In der Sparphase wurden Krankenkassenbeiträge (Arbneitnehmerbeitrag) eingespart und in der Leistungsphase keine Beiträge.

Hingegen hatte der sehr gut verdienende Abteilungsleiter (Verdienst über der Beitragsbemessungsgrenze) keine Sozialversicherungsersparnis in der Sparphase und muss dann bei einer hohen Betriebsrente überdurchschnittlich viel von seiner Betriebsrente noch einmal verbeitragen lassen.

Aus systematischer Betrachtung ist dies nicht gerecht! Erwähnenswert: Natürlich hat der sehr gut verdienende Abteilungsleiter eine erheblich höhere Ersparnis in der Sparphase.

Besonders interessant dürfte wohl weiterhin die Einbindung der Absicherung von Berufsunfähigkeit bleiben. Grund: Auch wenn die Berufsunfähigkeit abgesichert wird, besteht Anspruch auf einen Beitragszuschuss durch den Arbeitgeber (nach § 1a Abs. 1a BetrAVG). Wird man nicht berufsunfähig, dann entsteht keine Leistung und somit auch keine Verbeitragung. Wird anteilmäßig die Berufsunfähigkeit integriert (also auch eine Altersrente fällig), dann ist bei keiner Berufsunfähigkeit auch nur die Altersrente teilweise zu verbeitragen.

Gerade die Absicherung der Berufsunfähigkeit und auch die Hinterbliebenenversorgung sind bei fast allen Familien zu gering vorhanden. Dies gilt insbesondere für die Menschen, die ab 1961 geboren sind, bzw. in der Hinterbliebenenversorgung nach 2001 geheiratet hatten (bzw. kein Partner vor 1962 geboren ist). Diese sogenannte „neue Hinterbliebenenversorgung“ ist nicht nur auf 55 % (große Witwenrente), sondern berücksichtigt auch weitere Einkünfte bei dem sogenannten Hinzuverdienst in der gesetzlichen Rentenversicherung (§ 97 SGB VI i. V. mit § 18a SGB IV, § 114 SGB IV).

Zusammenfassend kann man die betriebliche Altersversorgung – insbesondere als Direktversicherung den Arbeitnehmern durchaus empfehlen.

Geladen zur Anhörung im Gesundheitsausschuss wurden folgende Sachverständige:

Rentenexperte – #Renten-Experte informiert:#Verbeitragung #Betriebsrenten und die geplante Entlastung

Am Montag, dem 9.12.2019 um 11:00 Uhr wird es im Bundestag bei der Anhörung sicherlich sehr spannend werden, wenn es um die Reduzierung der Krankenkassenbeiträge aus Betriebsrenten geht.

Live dabei über Internet www.bundestag.de

Die Umsetzung soll anscheinend bereits zum 1.1.2020 erfolgen. Inwieweit dies in der Praxis klappt muss mach bezweifeln. In allen Prozessen, die eine Veränderung auslösen, muss neben der gesetzlichen Umsetzung auch das Nadelöhr „technische Umsetzung“ beachtet werden. Die IT muss hier sehr oft angepasst werden.

So ist eine Umstellung von #Freigrenze auf #Freibetrag auch durch eine neue Erfassungsart belastet. Die betroffenen Rentner müssen durch einen neuen Fragebogen angeschrieben werden und anschließend müssen die Berechnungsprogramme in der Informatik angepasst werden.

Insoweit könnte es durchaus sein, dass die #Zahlstellen mit einer Verzögerung von 12 Monaten die Beitragsberechnung und die Beitragsabführung durchführen können. Darauf hat bereits die VBL hingewiesen (s. Artikel auf Internetseite der VBL –> Auswirkungen auf die Betriebsrente der VBL )

Die Meldepflichten bei Versorgungsbezügen regelt § 202 SGB V. Zum 1.7.2019 wurde das Zahlstellenverfahren deutlich erweitert. Danach sind Sozialversicherungsbeiträge für alle versicherungspflichtigen Versorgungsbezieher abzuführen. Damit sind Arbeitgeber selbst mit einem# Kleinstbestand in der Pensionszusage betroffen.

Im Rahmen des #Beitragsverfahrens melden die Arbeitgeber den jeweiligen #Krankenkassen die für die Betriebsrentner abzuführenden #Sozialversicherungsbeiträge (SV-Beiträge) und führen diese ab. Privat krankenversicherte Betriebsrentner nehmen nicht am #Zahlstellenverfahren teil.

Welche Probleme durch die Umstellung des Begriffes Freigrenze und Freibetrag entstehen, wird am Ende des Artikels für die Fachwelt deutlich.

Hier zunächst die wichtigsten Details dieser geplanten Entlastung: Bisher werden aus den Betriebsrenten Beiträge für die Krankenkasse und Pflegepflichtversicherung fällig, wenn die Rente (und evtl. Einkommen aus einer selbstständigen Tätigkeit) den Betrag der #Freigrenze nicht überschreiten. 1 Cent über der #Freigrenze konnte schon eine vollständige Beitragspflicht auslösen.

Die #Freigrenze soll in einen #Freibetrag umgewandelt werden. Dies führt dazu, dass bei einer Überschreitung des freigestellten Betrages mit einem Cent nur der eine Cent beitragspflichtig zu berücksichtigen ist.

Die #Freigrenze, wie auch der #Freibetrag gilt für die Personen, die pflichtig in der gesetzlichen Krankenversicherung sind, also in der Krankenversicherung der Rentner.

Wer #nicht in der #Krankenversicherung #der #Rentner ist, muss als freiwillig gesetzlich Versicherter einen sogenannten „verminderten Beitragssatz“ trotzdem bezahlen.

Der Freibetrag gilt nicht für freiwillig Krankenversicherte.

Dies wird deutlich durch die Unterscheidung der Beitragsauslösung.

Für KVdR-Versicherte gilt– § 229 SGV V (Versorgungsbezüge als beitragspflichtige Einnahmen)– und §226 SGB V (Beitragspflichtige Einnahmen versicherungspflichtig Beschäftigter)

Für #freiwillig #Krankenversicherte errechnet sich der Beitrag aus einem verminderten Beitragssatz von 14 % zuzüglich Zusatzbeitrag.

Die beitragspflichtigen Einnahmen für freiwillig versicherte Rentner bestimmen §§ 238a, 240 Abs. 1, Abs. 4 Satz 1 und 247 i. V. m. 241 SGB V. Für die Familienversicherung von Ehegatten ist § 10 Abs. 1 SGB V zu beachten. Wichtig ist der Hinweis, dass bei der Freigrenze auch das Arbeitseinkommen berücksichtigt wurde.

Beispiel:

Ein Rentner erhält mtl. 150 Euro aus einer betrieblichen Altersversorgung. Durch seine Photovoltaikanlage erhält dieser Rentner zusätzlich Gewerbeeinkünfte von mtl. 80 Euro.Seine mtl. Einnahmen haben somit die Freigrenze aus dem Jahr 2019 (159 Euro) überschritten. Beide Einnahmen wurden vollständig in der gesetzlichen Krankenkasse verbeitragt. Durch die Einführung des #Freibetrages ist nur ein Teil zukünftig beitragspflichtig.

Wird die Photovoltaikanlage auf eines der Kinder überschrieben (mit oder auch ohne Haus mit Nutzungsrecht, kann die Beitragspflicht – je nach Versichertenstand des Kindes auch entfallen.

Dies wäre im Übrigen aus verschiedenen Gründen durchaus sinnvoll.Neben einer evtl. Erbschaftsteuer kann die frühzeitige Übertragung auf die Kinder die Erbschaftsteuer senken (10-Jahresfrist ist zu beachten).

Auch bei einer gesetzlichen Rente kann eine Rentenkürzung durch eine gewerbliche Tätigkeit entstehen (z. B. Witwenrente, Erziehungsrente oder Rente vor der Regelaltersgrenze).

Der Freibetrag bzw. die Freigrenze wirkt sich ausschließlich auf die gesetzliche Krankenversicherung aus.

In der #Pflegepflichtversicherung gibt es keine Freigrenze und auch keinen Freibetrag.

Während der Sparphase sind in der betrieblichen Altersversorgung Steuer- und Sozialversicherungsbeiträge durch den Arbeitnehmer und den Arbeitgeber eingespart worden, soweit der Arbeitnehmer nicht über der Beitragsbemessungsgrenze verdient hatte.

Hatte der Arbeitnehmer über der Beitragsbemessungsgrenze verdient, ist keine Sozialversicherungsersparnis entstanden. Insoweit ist die gesetzlich angestrebte Lösung eigentlich keine systemgerechte Lösung, allerdings aufgrund der angespannten Kassenlage wohl nicht anders umzusetzen.

Eine bessere Systemlösung wäre es gewesen, alle Renten aus der betrieblichen Altersversorgung beitragsfrei zu stellen. Trotzdem ist die angestrebte gesetzliche Lösung für jeden Arbeitnehmer eine interessante Möglichkeit, für das Alter vorzusorgen.

Neben der #Steuerentlastung und der #Sozialversicherungsersparnis (bis zur Beitragsbemessungsgrenze) erhält der Arbeitnehmer bei den Durchführungswegen:– #Direktversicherung– #Pensionskasse– #Pensionsfondszusätzlich einen Beitragszuschuss von mindestens 15 % aus den selbst geleisteten Beiträgen (nach § 1 a Abs. 1a BetrAVG).

Viele Arbeitgeber runden den Arbeitgeberzuschuss auf 20 % auf. Inzwischen gibt es auch Betriebe, die aufgrund der Berücksichtigung von Fluktuationskosten Zuschüsse bis zu 50 % gewähren.

Grund: Die Fluktuationskosten setzen sich aus Einstellungskosten, Einarbeitungskosten und Ausscheidekosten zusammen und betragen – je nach Branche und Stellenbeschreibung – bis zu 260 % eines Jahresgehalts. Sinkt die Fluktuation um einen gewissen Prozentsatz ab, dann entstehen hierdurch Kostenersparnisse, die in den Zuschüssen berücksichtigt werden können. Oder anders umschrieben: Je höher der Zuschuss in der bAV ist, desto geringer ist die Fluktuation.

Businesswoman on blurred background touching multimedia hand-drawn interface

Bei der Ermittlung eines Zuschusses zur betrieblichen Altersversorgung kann der Betriebswirt für betriebliche Altersversorgung (FH) behilflich sein. Probleme bei der praktischen Umsetzung durch die kleine Veränderung des Wortes „Freigrenze“ in „Freibetrag“

So mancher #Spezialist in der #betrieblichen #Altersversorgung wird durch Details an die gesetzlichen Anpassungen im #BRSG aus 2018 erinnert. Das Nikolausschreiben des BMF vom 6.12.2017 brachte in vielen Punkten immer noch nicht die notwendige Klarheit. Dies ist auch nicht verwunderlich, wenn man bedenkt unter welchem Zeitdruck die Politik oft Lösungen strickt, die dem einzelnen Bürger ja helfen sollen. – Die Kompliziertheit des Arbeitgeberzuschusses zur #Entgeltumwandlung von 15 %, die in vielen Details wahrscheinlich durch den 3.Senat des BAG noch geklärt werden muss – und auch der BAV-Förderbeitrag nach § 100 EStG sowie der Ergänzung im BMF-Schreiben v. 6.12.2017 hatte viele Punkte offen gelassen, die erst nach 9 Monaten klar gestellt wurden (z. B. VL-Anlage).

Ein bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Und so wird auch die grundsätzlich gut gemeinte Entlastung der Betriebsrentner vielleicht zum 1.1.2020 starten, allerdings oft nur rückwirkend umgesetzt werden können.

So müssen die Zahlstellen der Betriebsrente – und dies sind nicht nur die Arbeitgeber, sondern auch die Unterstützungskassen, die Versicherer und Pensionsfonds – erst nach dem Gesetzesbeschluss in der Software Anpassungen vornehmen und dann die betroffenen Personen anschreiben und anschließend die Auswertung vornehmen. Zusätzlich zu den bisherigen Angaben müssen hier Angaben zu anderen bestehenden Betriebsrenten erfolgen etc. Und in speziellen Situationen – beispielsweise, wenn ein Betriebsrentner mehrere Renten von unterschiedlichen Zahlstellen erhält – müssen zwischen den unterschiedlichen Zahlstellen Absprachen neu getroffen werden, welche Zahlstelle den Freibetrag berücksichtigt und welche Zahlstelle den Freibetrag nicht berücksichtigt.

Es ist nicht einfach, wenn man sich mit den Details befasst. Dem Arbeitnehmer sind die Feinheiten nicht so bekannt, die beachtet werden müssen, damit der Ablauf in der betrieblichen Altersversorgung auch rund läuft. Je besser die Berater die Details kennen, desto besser können die Veränderungen auch erläutert werden.

Übrigens: Kleine KMU (kleine und mittlere Unternehmen) stoßen bei der Pensionszusage wieder an die Belastungsgrenzen. Es wird deutlich, dass der verwaltungsarme Weg Direktversicherung wohl der beste Weg in Zukunft sein wird, denn bei der Pensionskasse droht weiterer Ungemach durch den EuGH, wodurch bei Pensionskassenverträge eine Insolvenzpflicht entsteht (s. Gesetzesentwurf –> Link Referentenentwurf ) In diesem Referentenentwurf wird auch das Urteil des BAG – 3.Senat 794/14 v. 19.5.2016) korrigiert. Dies entlastet die Arbeitgeber bei der Verwaltung der Verträge in der betrieblichen Altersversorgung bei ausscheidenden Arbeitnehmern deutlich.

Rentenberater-Renten-Experte.de – bAV-Experte.de Werner Hoffmann

Was schenke ich wem zu Weihnachten? Welche Weihnachtsgeschenke sind hilfreich?

Jedes Jahr um die gleiche Zeit beginnt der Stress mit den Weihnachtseinkäufen. Und wie so oft verschenkt man dann einen Schnellschuss, den man noch an Heiligabend einkauft, weil Weihnachten ja so überraschend vor der Tür steht.

Und so landen viele Kurzentschlossene schnell beim Drogeriemarkt, dem Kosmetiker, bei einem Handy- oder Apple-Laden um Gutscheine zu kaufen. Oft sind es Verlegenheitsgeschenke in der letzten Minute. Man will ja nicht ohne Geschenk blöd dastehen. Und wenn alles nichts hilft, dann druckt man eben schnell noch einen Gutschein aus.

Der eine oder andere Leser fühlt sich jetzt wohl ertappt.

Dabei gibt es einige Geschenke, die man vielleicht auf den ersten Blick nicht verschenken möchte, weil es um ernste Themen geht, aber doch sehr sinnvoll für das weitere Leben sein können.

Sinnvolle Geschenke gibt es mehr als genug.

Sinnvolle Geschenke in der Oberklasse

So schenkte ein Unternehmer seiner Ehefrau einen GANZKÖRPER-SCAN. Mit Hilfe der innovativen Ganzkörper-MRT wird dann der gesamte Körper vom Scheitel bis zur Sohle untersucht. Die Untersuchung dauert 60 Minuten und zeigt Auffälligkeiten von beginnenden Krankheiten (z. B. im Krebsbereich).

Da die Ganzkörper-MRT eine der aufwändigsten Untersuchung ist, liegt der Preis deutlich höher im Vergleich zu einer normalen CT oder MRT. Die gesetzlichen Krankenkassen bezahlen diese Untersuchung leider nicht, bei den privaten Krankenkassen wird eine Abklärung im Vorfeld empfohlen.

Die Kosten der Ganzkörper Check-ups liegen zwischen 950 Euro und 2.300 Euro, je nachdem, welche Untersuchungen der Check-up beinhalten und ob das Ganzkörper MRT dabei sein soll.

Sicherlich ist so manches andere Weihnachtsgeschenk teurer und sieht schöner aus. Allerdings kann dieses exklusive Geschenk durchaus wertvoller sein.

Gesundheits – Weihnachtsgeschenke

Aus der Werbung vielleicht bekannt, aber wenig verschenkt, wird:

Darmkrebsvorsorge (je nach Art mit Eigenbeteiligung)

künstliche Befruchtung

Social Freezing.

Bei einer Darmkrebsvorsorge werden in der Regel ab 50 die Kosten durch die Krankenkasse gezahlt. Trotzdem gibt es einige Bereiche, die durch eine Igel-Leistung zusätzlich bezahlt werden müssen.

So manches Paar in Deutschland hat einen Kinderwunsch. Fast jedes zehnte Paar in Deutschland ist ungewollt ohne Nachwuchs. Oft hat das medizinische Gründe. Im persönlichen Umfeld des Paares wird dieses Thema jedoch oft geschickt umgangen, wenn man bei den Eltern oder Großeltern ist. Oft sind die Eigenbeteiligungen für eine künstliche Befruchtung so hoch, dass ein Paar lieber in der Hoffnung lebt, dass es doch noch auf natürliche Weise klappt. übrigens: Die Gründe sind nicht nur bei der Frau zu suchen, sondern auch beim Mann. Und oft kann es auch an der „Kombination des Paares“ liegen. In diesen Fällen ist auch der Frauenarzt oder Urologe überfordert. Sogenannte Kinderwunschzentren bieten hier die richtige Unterstützung an (Links am Ende des Artikels).

Wenn Frauen früher mit 24 Jahren das erste Kind auf die Welt gebracht hatten, dann ist das Durchschnittsalter inzwischen bei 32,5 Jahren. Schulbildung, Studium und Beruf stehen zunächst vorne an. Vielen Frauen ist jedoch nicht bewusst, dass die Qualität der Eizellen durchschnittlich bereits ab 30 Jahre abnimmt. Wer eigene Kinder wünscht, sollte deshalb beim Frauenarzt den AMH-Test durchführen lassen. Durch den AMH-Test kann man frühzeitig die Qualität der Eizellen feststellen. Der AMH-Test wird nicht durch die Krankenkassen bezahlt und kostet etwa 50 bis 100 Euro.

Wenn eine Frau derzeit

keinen Partner hat,

noch im Berufsleben weiter arbeiten möchte,

oder an bestimmten Krankheiten leidet, die sich auf die spätere Eizellqualität auswirkt (z. B. Chemotherapie)

besteht auch die Möglichkeit, Eizellen sich entnehmen zu lassen und durch eine Kryokonservierung einfrieren zu lassen. Die Eizellen behalten dann ihr Alter, das sie bei der Eizell-Entnahme hatten. Bei einer nichtmedizinischen Indikation wird das Verfahren Socialfreezing genannt und muss vollständig von den Patienten bezahlt werden.

Die Extrakosten können oft von den betroffenen Personen nicht alleine bezahlt werden.

Oft helfen hier auch die Eltern oder sogar Großeltern.

Weihnachtsgeschenke für die Zukunft

Oft macht man sich nur dann Gedanken über die rechtliche Vorsorge, wenn man in seinem persönlichen Umfeld Ereignisse erlebt, die das Leben völlig verändern.

Damit ist nicht nur der Tod gemeint, sondern auch die Geschäftsunfähigkeit durch Unfall oder Krankheit.

Wird ein Mensch geschäftsunfähig, dann muss durch ein Betreuungsgericht ein Betreuer festgelegt werden, wenn nicht zuvor eine Generalvollmacht erstellt wurde. Die Generalvollmacht muss nicht immer durch einen Notar beurkundet werden, allerdings in vielen Fällen dringend empfehlenswert. Sofern keine Generalvollmacht vorhanden ist und eine Betreuung durch das Betreuungsgericht erteilt wurde, müssen alle gesetzlichen Regelungen beachtet werden, die es gibt. Für den Laien oft nicht möglich, so dass oft ein Berufsbetreuer bestellt werden muss.

Beispiel: Wird man als Betreuer vom Gericht bestellt, muss man eine Vermögensveränderungsbilanz (EÜR) inkl. Belege führen und größere Ausgaben vom Betreuungsgericht vorher sich genehmigen lassen (auch wenn es der Ehepartner ist).

Neben einer Generalvollmacht sind auch andere Vollmachten und Verfügungen für jeden Menschen ab dem vollendeten 18. Lebensjahr notwendig.

Eine umfangreiche Vorsorge bietet hier der Notfallordner-Vorsorgeordner.de von www.notfallordner-vorsorgeordner.de

Notfallordner

Einen Notfallordner sollte in der Regel jeder Mensch ab dem 18. vollendeten Lebensjahr haben. Der Notfallordner von www.notfallordner-vorsorgeordner.de bietet viele Ratschläge und Dokumentenvorlagen und erleichtert im Ernstfall die praktische Hilfe.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Die Notfallvorsorge unterscheidet sich zwischen einzelnen Personengruppen.

Notfallordner für Beamte

Beamte und meist auch deren Ehegatten haben Anspruch auf Beihilfe. Daraus ergeben sich einige Punkte, die bei einem Notfallordner speziell zu beachten sind. Der Notfallordner für Beamte –> www.notfallordner-beamte.de

Notfallordner Beamte

Notfallordner für Selbstständige und Notfallordner für Unternehmer

Als Unternehmer wird der Inhaber einer Kapitalgesellschaft, also einer

– UG (Unternehmergesellschaft haftungsbeschränkt), – GmbH – AG

bezeichnet.

Als Selbstständiger wird der Inhaber als eingetragener Kaufmann, einer Personengesellschaft, Mitinhaber einer GbR oder auch beispielsweise einer GmbH & Co.KG bezeichnet

Beide Gruppen unterscheiden sich zum einen durch die Art der Unternehmensform, aber auch bei der Unternehmensgründung oder Unternehmensschließung.

Aus diesem Grunde gibt es für Selbstständige und Unternehmer spezielle Notfallordner.

Notfallordner Unternehmer

Notfallordner Gesundheitsberufe

Auch bei Gesundheitsberufen muss bei einem Notfallordner unterschieden werden, insbesondere bei den Gesundheitsberufen:

Auch bei Handwerksbetrieben ist eine Unterscheidung wichtig. Neben unterschiedlichsten DIN-Vorschriften und der Unterscheidung durch die Handwerksordnung (derzeit 41 zulassungspflichtige Handwerksgruppen, sowie noch weitere zulassungsfreie Handwerksgruppen ist bei den Handwerkern auch eine Unterteilung in die zwei Hauptgruppen Personengesellschaft und Kapitalgesellschaft die Notfallvorsorge sehr umfangreich und erheblich zu unterscheiden.

Eine Übersicht aller Handwerksgruppen finden Sie auf der Internetseite:

Passendes und vernünftiges Weihnachtsgeschenk für Enkelkinder

Für Enkelkinder sind Gesundheitsvorsorge hoffentlich nicht so wichtig, denn meist sind die Enkelkinder gesund.

Ein bisschen aus der Mode gekommen, aber trotzdem ganz interessant dürfte der Bausparvertrag für Enkelkinder und Kinder trotzdem sein. Im Vergleich zu einem Sparbuch ist die Verzinsung zwar ähnlich, allerdings dürfen zwei Punkte nicht übersehen werden: – Wer einen Bausparvertrag hat, denkt nachweislich eher an die eigenen vier Wände, als wenn man das Geld auf einem Sparvertrag anspart. – Ab 16 gibt es eine Wohnungsbauprämie von 8,8 %, die sich durchaus bei dem derzeitigen Niedrigzins sehen lassen kann.

Die Wahl eines passendes Weihnachtsgeschenks liegt nun bei Ihnen. Verschenken mit Vernunft ist sicherlich nachhaltig

NEWS #Grundrente#Einigung – Die #große#Koalition hat sich auf eine Grundrente geeinigt.

Demnach soll jeder #gesetzlich#Rentenversicherte Anspruch auf die #Grundrente haben, wenn

– 35 Beitragsjahre* eingezahlt wurden

– und eine Einkommensgrenze, abzüglich eines Freibetrages nicht überschreitet.

Weitere Details zur #Grundrente:

1.

Ab Januar 2021 sollen insbesondere #Geringverdiener mit 35 Beitragsjahren einen #Rentenaufschlag oberhalb der #Grundsicherung erhalten.

*Die 35 Jahre Grundrentenzeiten setzen sich zusammen aus

– Pflichtbeitragszeiten für versicherte Beschäftigung und Tätigkeit,

– Pflichtbeitragszeiten aufgrund von Kindererziehung, Pflege

– und aufgrund der Antragspflichtversicherung für Selbstständige

– rentenrechtliche Zeiten wegen des Bezugs von Leistungen bei Krankheit und Rehabilitation,

– Berücksichtigungszeiten wegen Kindererziehung und Pflege sowie Ersatzzeiten.

Darüber hinaus soll auch eine sogenannte Gleitregelung festgelegt werden.

Im #Detail sieht die Berechnung so aus:

Die Beiträge an die Rentenkasse müssen zwischen 30 und 80 Prozent der Zahlungen eines Durchschnittsverdieners liegen.

Der Rentenanspruch wird dann für 35 Jahre verdoppelt, höchstens aber auf 80 Prozent der Rente, die ein Durchschnittsverdiener in diesen Jahren erwirbt.

Von dem Rentenzuschlag werden noch 12,5 Prozent abgezogen.

Damit will die Koalition das sogenannte Äquivalenzprinzip hochhalten, wonach die Rente eigentlich von der Höhe der Beiträge abhängt (§68 SHB VI).

2.

Die von der CDU durchgesetzte #Einkommensprüfung soll über die #Deutsche#Rentenversicherung in Kooperation mit den Finanzbehörden erfolgen.

Die #Einkommensgrenze soll für Alleinstehende 1.250 Euro betragen, für Paare soll sie bei 1.950 Euro liegen.

Details zur Einkommensgrenze:

Die Koalition will vermeiden, dass Menschen die Grundrente erhalten, obwohl sie genügend andere Einnahmequellen haben. Bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro für Paare wird die Grundrente in voller Höhe gezahlt.

Zugrundegelegt wird dabei „das zu versteuernde Einkommen unter Hinzurechnung des steuerfrei gestellten Anteils der Rente und aller Kapitalerträge“,

Die #Grundrente soll unbürokratisch sein: Der #Einkommensabgleich soll automatisiert durch einen elektronischen Datenaustausch zwischen der #Rentenversicherung und den #Finanzbehörden ermöglicht werden.

3.

Die Finanzierung soll zu weiten Teilen aus einer geplanten #Finanztransaktionssteuer sowie dem Bundesarbeitsministerium finanziert werden.

4.

Zusätzlich soll ein Budget für Freibeträge beim #Wohngeld von 80 Millionen Euro bereitgestellt werden. So möchte man verhindern, dass die erhöhte Rente den Bedarf beim Wohngeld auffrisst.

Ähnliches gibt es bereits für Einnahmen aus betrieblicher und privater Altersvorsorge. Der Freibetrag beträgt 100 Euro monatlich plus 30 Prozent der darüber hinausgehenden Rentenzahlungen – höchstens aber bis zur Hälfte des Grundsicherungs-Regelsatzes, derzeit also 212 Euro.

————————- N E W S —————-

Neben der Grundrente wurden auch Lösungen in folgenden Bereichen beschlossen:

1.

Die Frage der #Doppelverbeitragung von Beiträgen zur gesetzlichen Krankenversicherung (bei gesetzlich #KVdR-Versicherten) wurde neu besprochen und soll zu einer Entlastung bei den Betriebsrentnern führen.

Für Betriebsrenten werden bisher der volle Beitragssatz von 14,6 Prozent plus Zusatzbeitrag abgezogen.

Beitragszahlungen aus der gesetzlichen Rente werden nur mit dem halben Beitragssatz belastet.

Die Koalition will für solche Versorgungsbezüge nun einen #Freibetrag von 155,75 Euro (§226 SGB VI, 1/20 der Bezugsgröße) monatlich schaffen.

Bisher gilt hier der Begriff Freigrenze. Wurde die Freigrenze um nur einen Cent überschritten, wurde die Betriebsrente voll beitragspflichtig. Dies konnte auch innerhalb der öff. Rentenzahlung geschehen, wenn die Betriebsrente angepasst wurde (z.B. durch Anpassungsprüfungspflicht §16 BetrAVG).

Durch die Änderung des Begriffs Freigrenze in Freibetrag bleibt der Betrag von z.Zt. 155,75 Euro beitragsfrei.

Zu beachten ist, dass der Betrag von 155,75 Euro in Summe für:

– alle gezahlten Betriebsrenten gilt (Ausnahme: betriebliche Riesterrente)

– und auch Arbeitseinkommen für gewerbliche Tätigkeit gilt.

So sind beispielsweise Einkünfte aus Fotovoltaikanlagen Einkünfte aus Gewerbebetrieb.

Trotzdem eine Erleichterung für viele Betriebsrentner, die in der gesetzlichen Krankenversicherung (KVdR) versichert sind:

Damit werde erreicht, dass rund 60 Prozent der Betriebsrentner „de facto maximal den halben Beitragssatz“ auf ihre gesamten Versorgungsbezüge zahlten, während die weiteren 40 Prozent „spürbar entlastet“ würden.

Übersehen sollte man bei einer „Rentabilitätsbetrachtung auch nicht, dass bei einer Entgeltumwandlung der Arbeitgeber nach § 1a Abs. 1a BetrAVG zu einem Zuschuss von mindestens 15 % des umgewandelten Betrages, den der Arbeitnehmer aufbringt, verpflichtet ist (Neuverträge, bei bestehenden Vereinbarungen ab 1.1.2022)

2.

Auch die Festlegung einer zusätzlichen Förderung der #arbeitgeberfinanzierten#Altersversorgung (BAV-Förderbeitrag nach § 100 EStG) wurde auf 288 Euro für #Geringverdiener verdoppelt.

Arbeitgeber, die für Ihre Arbeitnehmer zusätzlich zum geschuldeten Lohn beispielsweise eine Direktversicherung abschließen, erhalten für Arbeitnehmer mit geringen Einkommen (mtl. 2.200 Euro) einen Rückerstattung.

Diese Rückerstattung war auf 144 Euro begrenzt und wird auf 288 Euro erhöht Die Rückerstattung erfolgt an den Arbeitgeber über die #Lohnsteuerabrechnung (#Betriebsstättenfinanzamt).

Damit wird die #betriebliche#Altersversorgung für Arbeitnehmer und Arbeitgeber weiter aufgewertet.

Gerade bei #Teilzeitkräften und Arbeitnehmern mit einem mtl. Einkommen bis zu 2.200 Euro ist die betriebliche Altersversorgung aufgrund der Förderung auch für Arbeitgeber interesdsant.

Wer in seinem Arbeitsleben zeitweise:

– nicht in vollem Umfang berufstätig war (z. B. durch längere #Erziehungszeiten, Scheidung etc.)

– oder aufgrund seiner Tätigkeit nicht über 2.200 Euro Brutto verdient,

erhält in der Regel bisher eine Grundsicherung.

Wer zukünftig 35 Beitragsjahre erreicht hat, erhält dann:

– eine Grundrente, die 10 % über der Grundsicherung liegt (ca. 900 Euro)

und kann zusätzlich durch die betriebliche Altersversorgung eine zweite Säule über den Arbeitgeber aufbauen.

„Ebenso kann durch die hohe Förderung bei der #Riester-Rente die Altersversorgung weiter verbessert werden.

Die #Gesamtrente kann hierdurch erheblich verbessert werden. Je nach Laufzeit können sich hierdurch Gesamtrenten von bis zu 1.450 Euro ergeben. Die Gesamthöhe ist natürlich davon abhängig, wie viel Jahre es noch bis zur Rente sind“, so bAV-Experte.de und renten-experte.de Werner Hoffmann.

Ebenso wurde die Anhebung der #Mitarbeiter–#Kapitalbeteiligung von 360 auf 720 € vereinbart.

4. Die Beiträge zur Arbeitslosenversicherung werden über mehrere Jahr um 0,2 % reduziert, so dass die Sozialabgaben geringer sind.

5.

#kfW– #Beteiligungsfonds für Zukunftstechnologien:

Über die #Kreditanstalt für Wiederaufbau sollen Unternehmen (insbesondere Start-Up’s und neue Unternehmen) mit bis zu 10 Mrd. bei #Digitalisierung und #Klimatechnologien gefördert werden.

WEITERE DETAILS werden in den kommenden Tagen auf den Internetseiten

#Halle #Terroranschlag #Hintergründe – Wie konnte es soweit kommen?

Wer und warum gibt es Personen und Institutionen, die ein bisschen auch #Mitschuld haben….

Der #Terroranschlag auf die jüdische Einrichtung durch einen #Rechtsradikalen, der sogar den #Holocaust leugnet, ist anscheinend eine Tat eines Einzelnen.

#Aber: Inwieweit tragen andere Personen und Gruppierungen dazu bei, dass sich Menschen zu solchen #rechtsradikalen #Psychopaten entwickeln?

Neben der #AFD und anderen #rechtsradikalen #Gruppierungen werden soziale Medien genutzt, um zu #polarisieren.

Hierbei werden alle Register gezogen:

– #Verrohung in der #Sprache

– #Dumme #Witze über gewisse Gruppen

– #Fälschung von #Fotos und #Videos

– #Schüren von #Neid

– Gefahren übertreiben und sich dann als „Retter“ aufspielen

– Verteilung von o.g. Über #FACEBOOK, #WhatsApp #Twitter, YouTube & Co.

Keiner fühlt sich dabei schuldig, wenn er solche Texte, Fotos, Videos und Karikaturen verteilt oder auch News weiterleitet ohne zu prüfen, von wo diese News sind (Impressumpflichtangaben).

Natürlich ist jeder der etwas postet, kommentiert oder weiterleitet nicht direkt mitschuldig.

Ob man indirekt nicht sich mitschuldig fühlt, muss sich jeder selbst beantworten.

Insbesondere die Weiterleitung und die Verrohung in der Sprache führt bei so manchem Psychopaten zu solchen Taten; egal ob Links- oder rechtsextrem.

——-

Tathergang

Die Polizei hat einen Verdächtigen nach den Angriffen auf eine Synagoge und einen Döner-Imbiss in Halle festgenommen. Es soll ein Holocaust-Leugner aus Sachsen-Anhalt sein. Im Internet taucht ein mögliches Bekennerschreiben auf. Ein Überblick zum aktuellen Stand.

Was ist passiert?

Der Angriff in Halle/Saale beginnt am Mittwoch um kurz nach 12 Uhr. Zu diesem Zeitpunkt sind rund 80 Menschen in der Synagoge im Paulusviertel und feiern den höchsten jüdischen Feiertag Jom Kippur. Ein schwer bewaffneter Täter versucht in die Synagoge einzudringen, es gelingt ihm aber nicht. Er erschießt auf der Straße vor der Synagoge eine Frau. Ihre Leiche wird etwa 30 Meter vor dem Gotteshaus gefunden. Außerdem erschießt er einen Mann in einem Döner-Imbiss, der etwa 500 Meter von der Synagoge entfernt ist. Mindestens zwei weitere Menschen werden schwer verletzt.

Wie war der zeitliche Ablauf der Taten?

Der Schütze hat seine Taten offenbar gefilmt. Er soll das fast 36-minütige Video mit einer Helmkamera aufgenommen und ins Internet gestellt haben. Es zeigt zunächst den gescheiterten Versuch des Filmenden, in die Synagoge zu gelangen. Mehrmals schießt er auf eine Tür, die dem Beschuss allerdings standhält. Danach schießt er einer Frau mehrmals in den Rücken, die ihn zuvor angesprochen hatte. Es ist auch zu sehen, wie er auf der Straße auf einen Mann zielt. Doch die Waffe hat wohl Ladehemmung, sodass dieser entkommt. Dann fährt der Angreifer mit einem Auto durch die Stadt. Dabei scheint er sich mehrfach an mögliche Zuschauer zu wenden. Immer wieder sagt er auf Englisch, er sei ein Verlierer. Schließlich steigt er bei einem Döner-Imbiss aus. Im Laden feuert er mehrfach auf ein Opfer. Danach ist zu sehen, wie er auf eine Polizeistreife schießt, die sich ihm in den Weg stellt. Der Angreifer behauptet, am Hals angeschossen worden zu sein. Die Behörden haben bisher nicht bestätigt, dass es sich bei dem Mann in dem Video tatsächlich um den Attentäter handelt.

Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Die Altersversorgung ist ein sehr komplexer Bereich. Wer nur den Sparvorgang darunter versteht, ist als Berater oder Vermittler Amateur, denn gerade bei der Altersversorgung greifen viele Themenbereiche ineinander.

Gesetzliche Rentenversicherung, betriebliche Altersversorgung, private Altersversorgung in den verschiedenen Sparformen, staatliche Förderung, steuerliche Auswirkungen, Erbrecht und Erbschaftsteuer, Sozialversicherung, Krankenversicherung der Rentner, Pflegeversicherung und Pflegefall gehören mindestens dazu.

Und dies ist auch der Grund, warum beispielsweise ein Steuerberater oder ein Bankvermittler alleine keine ausreichenden Kenntnisse hat. Denn der Steuerberater hat in der Regel natürlich spezielle Kenntnisse in der Steuer und dies im Detail auch von Steuern, die nicht zur Altersversorgung gehören (z. B. Umsatzsteuer. Grunderwerbsteuern).

Und auch die Bankberater kennen sich meist nicht in der Altersversorgung aus, denn auch ihnen fehlen viele Kenntnisse (gesetzliche Rentenversicherung, Pflegeversicheurng usw.).

Auch bei vielen Versicherungsvermittlern oder Maklern sind die Kenntnisse nur oberflächig vorhanden, wenn sie keine Ausbildungsförderungen durch den Betrieb erhalten oder sich selbst fortbilden.

Ausgezeichnete Arbeitgeber in der Versicherungswirtschaft fördern die Aus- und Weiterbildung ihrer Mitarbeiter über eine Grundausbildung hinaus. Diesen Betrieben ist bewusst, dass eine Beratung in der Altersversorgung heute sehr umfangreich ist und hierzu auch Fachwissen aus der Peripherie (z. B. Erbrecht, Steuerrecht, Generationenberatung, Sozialversicherung) notwendig ist, um langfristig eine gute Kundenberatung sicherzustellen.

Eine digitale Unterstützung der Berater alleine wird nicht ausreichen, ist aber ebenso notwendig.

Für eine umfangreiche Beratung in der Altersversorgung ist heute folgendes Aus- und Weiterbildungsprogramm notwendig:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler wichtig.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

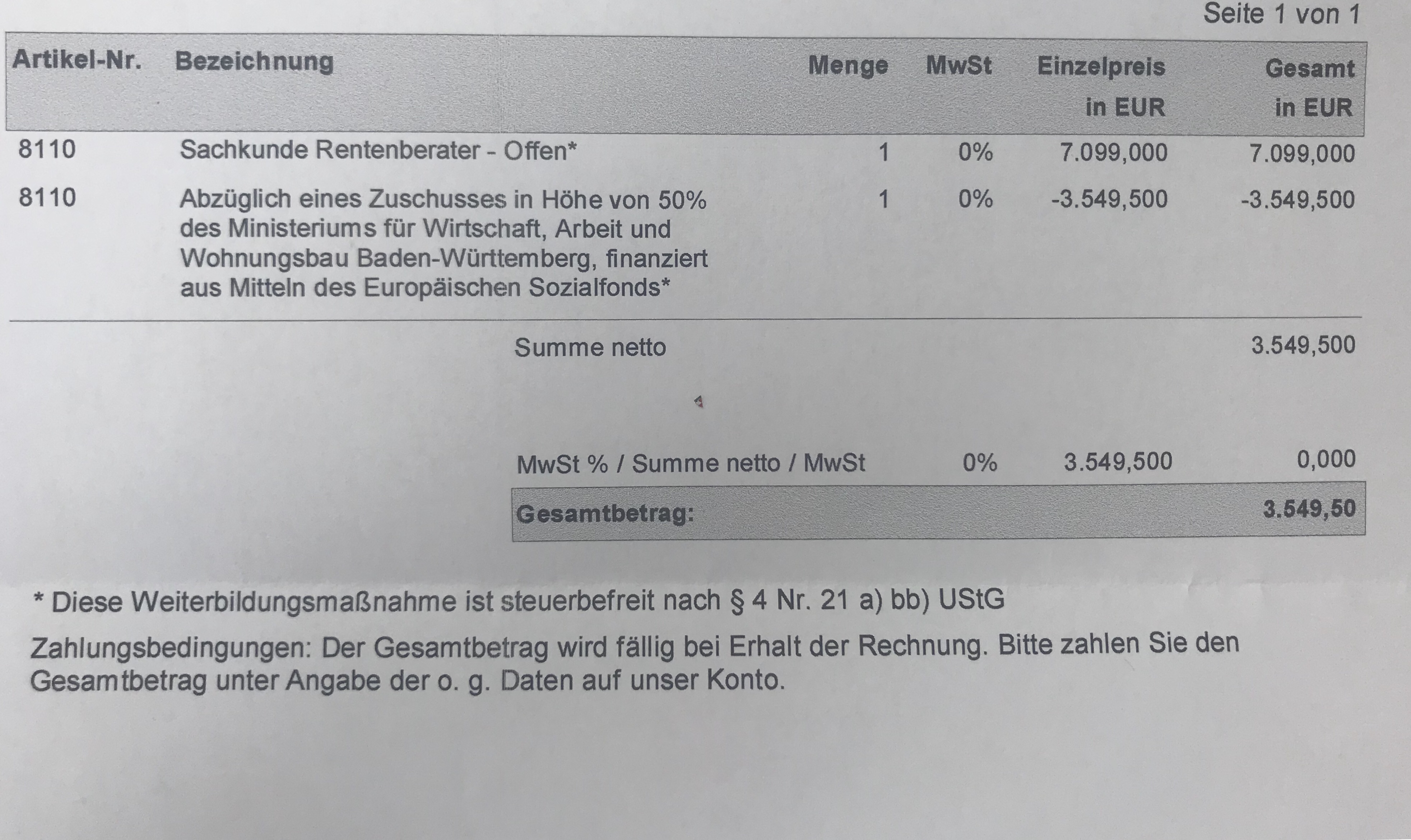

In Baden-Württemberg wird die Sachkunde in 2018 finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch. Weitere Informationen auch beim Campus-Institut –>Link.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

Stillstand ist Rückschritt – Weiterbildung wird immer wichtiger-und dies mit Zuschuss durch verschiedene staatliche Fördertöpfe

Wer heute berufstätig ist, sollte sich den veränderten Arbeitsbedingungen anpassen und beruflich weiterbilden.

Die einmal erworbenen Kenntnisse reichen nicht mehr aus. Digitalisierung bzw. digitale Transformation sind nicht nur Schlagworte, sondern ein fester Bestandteil.

Auch wer zur Generation 55-plus gehört sollte sich ebenso weiterbilden. Verschiedene Arbeitgeber bieten hierbei auch eine Unterstützung an.

Einzelne Arbeitgeber fürchten auf der einen Seite, dass fortbildungswillige Arbeitnehmer das Unternehmen nach der Fortbildung verlassen.

Auf der anderen Seite brauchen Unternehmen immer besser qualifizierte Arbeitskräfte.

Teilweise wird die Fortbildung von Mitarbeitern leider nach Sympathie zwischen Mitarbeiter und Führungskraft entschieden.

Wie wichtig die Fortbildung ist, wird Unternehmern und Führungskräfte dann deutlich, wenn man gezielt Fachkräfte sucht.

Wer als Arbeitgeber die Bildungsförderung nicht anbietet, wird mittel- und langfristig vom Bewerbermarkt abgestraft. Arbeitnehmer, die ihre Fortbildung alleine finanzieren und noch zusätzlich Urlaub nehmen müssen, werden sicherlich eine geringere Bindung an das Unternehmen haben.

Innovative Unternehmen, die eine Fortbildung aktiv betreiben, werden eine bessere Personalbindung erzielen. Hierzu zählt auch, dass ein Unternehmen bei der Auswahl von Fortbildungen den Arbeitnehmer unterstützt. Lippenbekenntnisse zu einer Fortbildungsunterstützung werden schnell erkannt.

Innerhalb von Unternehmen kann es sein, dass zwar die Unternehmensleitung eine aktive Bildungsförderung wünscht, allerdings die Leitungen der Fachbereiche auf einzelne Mitarbeiter nicht verzichten möchte. Hier wäre auch ein Budget je Einheit, das mindestens erfüllt werden müsste (z. B. Anzahl an Bildungs-Urlaubstagen) sinnvoll.

Innovative Unternehmen haben diese Problematik erkannt und leben die Fortbildung aktiv – bis in die einzelnen Abteilungen.

Staatliche Förderungen

Die staatlichen Förderungen sind sehr vielfältig. Neben dem Bildungszeiturlaub gibt es Zuschüsse von der Arbeitsagentur (viele einzelne Bedingungen) aber auch z. B. den ESF (europäischer Sozialfonds), der auch ohne Einkommensbegrenzung Zuschüsse bis zu 70 % gewährt.

Bildungszeitgesetz

Der zusätzlich bezahlte Urlaubsanspruch für den Bildungsurlaub ist vom Bundesland abhängig.

Baden-Württemberg – 5 Arbeitstage pro Kalenderjahr

Bayern – keine Landesgesetzliche Regelung

Berlin – 10 Tage innerhalb von zwei Kalenderjahren

Brandenburg – 10 Tage innerhalb von zwei Kalenderjahren

Bremen – 10 Tage innerhalb von zwei Kalenderjahren

Hamburg – 10 Tage innerhalb von zwei Kalenderjahren

Hessen – 10 Tage innerhalb von zwei Kalenderjahren

Mecklenburg-Vorpommern – 5 Arbeitstage pro Kalenderjahr

Niedersachsen – 10 Tage innerhalb von zwei Kalenderjahren

Nordrhein-Westfalen – 10 Tage innerhalb von zwei Kalenderjahren

Rheinland-Pfalz – 10 Tage innerhalb von zwei Kalenderjahren

Saarland – 6 Arbeitstage pro Kalenderjahr (davon 3 Tage von der eigenen arbeitsfreien Zeit)

Sachsen – keine Landesgesetzliche Regelung

Sachsen-Anhalt – 10 Tage innerhalb von zwei Kalenderjahren

Schleswig-Holstein – 10 Tage innerhalb von zwei Kalenderjahren

Thüringen – 5 Arbeitstage pro Kalenderjahr (gültig ab Januar 2016)

Damit der Anspruch auf Bildungsurlaub besteht, muss die Einrichtung anerkannt sein.

Die in Baden-Württemberg anerkannten Bildungseinrichtungen sind hier abrufbar

Weitere Informationen zum Bildungszeitgesetz finden Sie auf dieser nternetseite unten.

Es gibt noch weitere Förderungen….

Neben dem Bildungszeitgesetz gibt es beispielsweise in Baden-Württemberg auch den ESF (Europäischer Sozialfonds).

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Arbeitnehmer erhalten bei anerkannten Bildungsträgern einen Zuschuss.

Wer unter 50 Jahre ist, erhält 30 %

Wer zu der Gruppe 50 Plus gehört, erhält 50 %.

Sofern der Antragsteller keine abgeschlossene Ausbildung hat, werden 70 % der Kosten übernommen.

Wichtig ist, dass die Bildungseinrichtung grundsätzliche Bedingungen einhält. Hierbei spiel es keine Rolle, wie hoch der Verdienst des Antragstellers ist.

Beispiel: Fortbildungen im Versicherungs- und Finanz- und Beratungsbereich:

Die DMA bietet unterschiedliche Fachkurse an, die bezuschusst werden. Ebenso sind diese Lehrgänge auch teilweise über das Campus-Institut buchbar (z. B. auch Sachkundelehrgang zum Rentenberater gemäß Rechtsdienstleistungsgesetz).

Auch in anderen Branchen bestehen vielfältige Möglichkeiten die Fortbildung mit Zuschuss zu nutzen.

Zusätzlich Zuschussprogramm, z. B. in Baden-Württemberg

PROGRAMME DES FÖRDERBEREICHS WIRTSCHAFT

Anträge für die unten genannten Förderprogramme können bei der Landeskreditbank, Bereich Finanzhilfen, Schlossplatz 10, 76113 Karlsruhe eingereicht werden.

Förderprogramm Fachkurse

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Der Staat unterstützt die Fortbildung. Die Chance muss nur genutzt werden.

Innovative Unternehmen nutzen die Chancen durch eine gezielte Information der Beschäftigten und profitieren mittel- und langfristig von gut ausgebildeten Mitarbeitern.

Für die Personalgewinnung und Personalbindung sind Bildungsangebote eine ideale Ergänzung der betrieblichen Altersversorgung, Gruppen-Unfallversicherung, betriebliche Krankenversicherung und betriebliche Vorsorgemodelle.

Das Max-Planck-Institut zur Erforschung von Gemeinschaftsgütern führt eine Onlinestudie durch, in der wir untersuchen wollen, wie Menschen im Alter Ernährungsentscheidungen treffen.

Für diese Studie suchen wir jetzt eine Gruppe von 12 Teilnehmer im Alter zwischen 65 und 90 Jahren die einen Computer benutzen.

Während des Experiments machen die Probanden Aufgaben am Computer, in denen sie verschiedene Eigenschaften von Lebensmittel bewerten und sich danach zwischen verschiedenen Nahrungsmitteln entscheiden.

Die Aufgaben dauern insgesamt ca. 15 Minuten.

Die Teilnehmer haben die Chance, einen 25€ Amazon.de Gutschein als Aufwandsentschädigung zu gewinnen.

Die Gutscheine können auch an Verwandte oder Freunde verschenkt werden.

Anmeldevoraussetzungen:

● Gute Deutschkenntnisse

● Keine neurologischen oder psychiatrischen Erkrankungen (z.B. Demenz, kognitive Beeinträchtigungen, Depression) oder andere ernsthafte Erkrankungen

● Keine Einnahme zentralnervös wirksamer Medikamente

Bevor Sie mit der Aufgabe beginnen, stellen Sie bitte sicher, dass Sie 15 Minuten Zeit haben.

Mit freundlichen Grüßen, Fedor Levin (levin@coll.mpg.de) Max-Planck-Institut zur Erforschung von Gemeinschaftsgütern Kurt-Schumacher-Str. 10, 53113 Bonn

Die Situation der Heilmittelerbringer in Deutschland ist mehr als schlecht.

Fachkräftemangel, veraltete Ausbildungsinhalte, eine zu geringe Vergütung durch die Krankenkassen und fehlende Wertschätzung lassen Physiotherapeuten, Logopäden, Ergotherapeuten und Podologen im internationalen Vergleich ganz alt aussehen.

Eine flächendeckende Versorgung von Patienten ist ernsthaft gefährdet.

Und gerade durch den demografischen Wandel (immer mehr Ältere im Vergleich zur Anzahl der Erwerbstätigen) wird bei:

Pflegekräften,

Krankenpfleger,

Physiotherapeuten,

Logopäden,

Ergotherapeuten

und Podologen

zu einer immer angespannteren Situation im Gesundheitsbereich führen.

Und eine Bürgerversicherung würde für gesetzlich Versicherte zu weiteren Einschränkung von Leistungen in der gesetzlichen Krankenversicherung führen (wenn der Wettbewerb zu privaten Krankenversicherungen wegfallen würde).

In einer bundesweiten Aktion protestieren die Therapeuten