Die betriebliche Altersvorsorge (bAV), oft „Betriebsrente“ genannt, ist eine vom Arbeitgeber finanzierte oder durch Entgeltumwandlung (Teile des Bruttogehalts) aufgebaute Zusatzrente. Sie dient der Absicherung im Alter, bei Invalidität oder für Hinterbliebene. Arbeitnehmer haben einen gesetzlichen Anspruch, Beiträge steuer- und sozialversicherungsfrei in eine bAV einzuzahlen

Renten-Experte.de und bAV-Experte.de Werner Hoffmann

Teilzeitbeschäftigte dürfen bei Überstundenzuschlägen nicht mehr schlechter behandelt werden als Vollzeitbeschäftigte. Das entschied das Bundesarbeitsgericht in einem Grundsatzurteil in Erfurt.

Arbeitnehmerinnen und Arbeitnehmer in Teilzeit bei Überstundenzuschlägen nicht mehr schlechter behandelt werden dürfen als Vollzeitbeschäftigte. Das entschied das Bundesarbeitsgericht (BAG) in Erfurt.

Tarifliche Regelungen, nach denen Teilzeit-Arbeitnehmer erst dann Mehrarbeitszuschläge bekommen, wenn sie mit der Zahl der erbrachten Überstunden die Arbeitszeit von Vollzeitbeschäftigten überschritten haben, verstoßen demnach gegen das Diskriminierungsverbot. Eine Ausnahme wäre nur möglich, wenn die Ungleichbehandlung durch sachliche Gründe gerechtfertigt sei.

In diesem Gerichtsverfahren ging es eigentlich darum, inwieweit ein Tarifvertrag den Zuschlag bei Teilzeitkräfte weglassen darf.

Grund hierbei ist, dass meistens die Frau Teilzeitkräfte sind und damit ein echter Nachteil für die überwiegende Anzahl von Frauen besteht. Der Gleichbehandlungsgesetz.

Was gilt hier bei der betrieblichen Altersversorgung?

Auch auf die betriebliche Altersversorgung kann dieses Urteil noch wirken.

Besonders dann, wenn die betriebliche Altersversorgung durch Arbeitgeber Zuschüsse bei Teilzeitkräften geringer ist.

Arbeitet beispielsweise eine Teilzeitkraft 50 % und würde nur den halben Beitragszuschlag zur betrieblichen Altersversorgung erhalten, dann wäre dies unter Umständen ein Nachteil, wenn die Teilzeitkraft beispielsweise regelmäßig länger arbeitet und der Zuschuss nicht angepasst wird.

Vielleicht gibt es bei diesem Urteil in der Urteilsbegründung weitere Informationen.

Es ist durchaus vorstellbar, dass ein Arbeitnehmer einen höheren Arbeitgeberfinanzierten Beitragszuschuss erhalten muss, wenn der Beitragszuschuss bei einer längeren Arbeitszeit nicht angehoben wird.

Im extrem würde dies bedeuten, dass die Teilzeitkraft, die beispielsweise um 50 % auf Vollzeit Überstunden macht, nicht eine Beitragsanhebung des Arbeitgebers erhält. Dies wäre sicherlich falsch.

Die Pläne der Privatisierung der gesetzlichen Rente durch die CDU und FDP liegen wohl schon in den Schubladen und BlackRock wird wohl daran partizipieren

Ein Beitrag von

Rentenexperte – Renten-Experte.de

VORSICHT vor #Sprüchen wie #DIE #GESETZLICHE RENTE – #GRV – #RECHNET SICH NICHT“

Wer sagt, die #Rente rechnet sich nicht, hat nicht ganz recht. Keine Frage, die #betriebliche und #private Vorsorge muss ergänzend sein. Aber bei der #gesetzlichen #Rente muss man auch sehen, dass:

die Verwaltungslosten bei rund nur 1 % sind

etwa 20 % der Leistungen keine #AltersRente ist, sondern #Rehabilitation, #Wiedereingliederung, neue #Berufsbildung/#Umschulung, (Halb-)#Waisenrente, #Erziehungsrente, #Witwerrente/ #Witwenrente

auch #versicherungsfremde #Leistungen gezahlt werden.

Zum Beispiel:

(#DDRRenten ohne zuvor eingezahlte Entgektpunkte),

#Mütterrente,

#Erziehungsrente,

#Grundsicherung,

#Zuschlag auf #Grundrente usw.

Das ist auch der Grund, warum der Bund so hohe Zuschüsse an die #DRV überweist. Gerade diese #NichtALTERSRENTEN wurden der Deutschen Rentenversicherung aufgetragen. Ist ja auch ok und gut. Aber man kann jetzt nicht sagen

„Die „gesetzliche Rente rechnet sich nicht“.

Genau das wird #Merz noch weiter und lauter sagen, damit #BlackRock dann als „#Retter“ #hervorgezaubert wird!

——

Hierzu passend ein Song

Liedtext:

Leises Flüstern um die Rente

(Strophe 1) Warum sind Merz und Spahn so still? Die Rente bleibt in ihrem Spiel. Pläne tief in Schubladen versteckt, BlackRock lacht und hat’s entdeckt.

(Pre-Chorus) Die Wahl steht vor der Tür, doch keiner sagt ein Wort, Was bleibt vom Ruhestand, wer trägt das alte Fort?

(Refrain) Oh-oh-oh, leises Flüstern, was geschieht? Wohin geht die Rente, wenn der Profit sie zieht? Oh-oh-oh, wer denkt an das Morgen, Wenn das Alter lebt in Sorgen?

(Strophe 2) CDU und FDP halten dicht, Gesetzliche Rente im schwindenden Licht. Privatisierung, sie lauert im Schatten, Der Bürger fragt sich, was wird er erhaschen?

(Pre-Chorus)

(Refrain)

(Bridge) Altersarmut, ein leises Klagen, Wer wird für die Alten sagen? Investoren lächeln, der Markt ist heiß, Doch was zählt der Mensch zu diesem Preis?

(Refrain)

(Outro) Die Rente, ein stilles Versprechen, Wird sie brechen oder bestehen? Im Schatten bleibt die Antwort klar, Doch wer schützt den, der alt mal war?

Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Besser als der Mensch? Leben mit #KI. KI als #Pfarrer, #Psychologe oder beste(r) #Freund(in) – Sehr interessante Ansätze

Meine erste Erfahrung hatte ich mit einem ersten selbst programmierten Bot vor zwei Jahren zum Thema bAV gemacht. Fünf bis zehn Fragearten und dann eine Antwort. Das war sehr aufwendig. KI hat hier einen völlig neuen Weg. Und es gibt Gefahren, aber auch viele Chancen. Ohne Frage, es muss reguliert werden. Wildwuchs könnte hier extrem gefährlich für Menschen sein. Trotzdem muss KI gezielt genutzt werden.

Wie soeben vermeldet wurde (Quelle: Leiter-bAV) , haben nun auch die #Tarifparteien im deutschen #Bankwesen die #reine #Beitragszusage für ihre Versorgungswerke vereinbart.

Zu begrüßen: Die Beteiligten wollen damit gezielt bisher unversorgte Beschäftigte erreichen. Die Einigung kommt offenkundig zur rechten Zeit.

Wie heute gegen 14.00 Uhr die Beteiligten vermeldeten, haben sich der Arbeitgeberverband des privaten Bankgewerbes (AGV Banken), die Vereinte Dienstleistungsgewerkschaft ver.di sowie der Deutsche Bankangestellten-Verband (DBV) im Rahmen ihrer Tarifverhandlungen darauf verständigt, die reine Beitragszusage als Ergänzung zu den bereits bestehenden Möglichkeiten in der Branche umzusetzen und damit so vielen Beschäftigten wie möglich eine attraktive Alterssicherung anzubieten. Umsetzen wird die rBZ der BVV in Berlin exklusiv in seinem Pensionsfonds Vorbehaltlich der Bestätigung der Unbedenklichkeit der zugrundeliegenden Pensionspläne seitens der BaFin wird der Tarifvertrag zum 1.Dezember Gültigkeit erlangen.

Zwei Varianten

Der BVV – schon länger gut vorbereitet auf diesen Tag – nennt bereits heute einige Details: Die tarifvertragliche Lösung richtet sich in erster Linie an die bisher unversorgten Beschäftigten. Darüber hinaus können auch alle, die bereits einen Anwartschaft haben, ihre Altersversorgung mit dem Zusatzangebot weiter ausbauen.

Die Berliner haben unter dem Namen BVV.Maxrente zwei Produktvarianten entwickelt, die sich durch unterschiedliche Risikoprofile in der Kapitalanlage unterscheiden:

Die chancenorientierte Variante investiert renditefokussiert und soll so langfristig von den Potenzialen an den Kapitalmärkten partizipieren. Daneben besteht ebenfalls eine sicherheitsorientierte Produktvariante.

„In der Produktkonzeption haben wir die Kapitalanlage auf renditestarke Asset-Klassen ausgerichtet, um die Chancen der Kapitalmärkte zu nutzen und dadurch höhere Rentenleistungen zu erzielen“, erklärt BVV-Kapitalanlagevorstand Frank Egermann. Zugleich sorge der BVV mit geeigneten Schutzmechanismen dafür, dass die reine Beitragszusage so sicher wie möglich ist.

Der besondere Tipp für Arbeitgeber bei der Mitarbeiterfindung und der langfristigen Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden.

Und dann beklagen sich doch tatsächlich einzelne Arbeitgeber, dass ihnen die Mitarbeiter davonlaufen, weil anscheinend das Bürgergeld höher wäre.

Ich kann da nur sagen:

Selbst schuld, wenn man als Arbeitgeber nicht aktiv im Unternehmen agiert!

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz – eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Sechs Beispiele, wie Du es als Arbeitgeber besser machst

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus.

Und gerade hier sind individuelle Punkte wichtig.

Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber.

So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Wenn der Mitarbeiter durch Deine Hilfe plötzlich 300 bis 800 Euro mehr im Geldbeutel – ohne Gehaltserhöhung hat, dann wird dies Deinem Mitarbeiter helfen und Dich nur etwas Engagement kosten.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

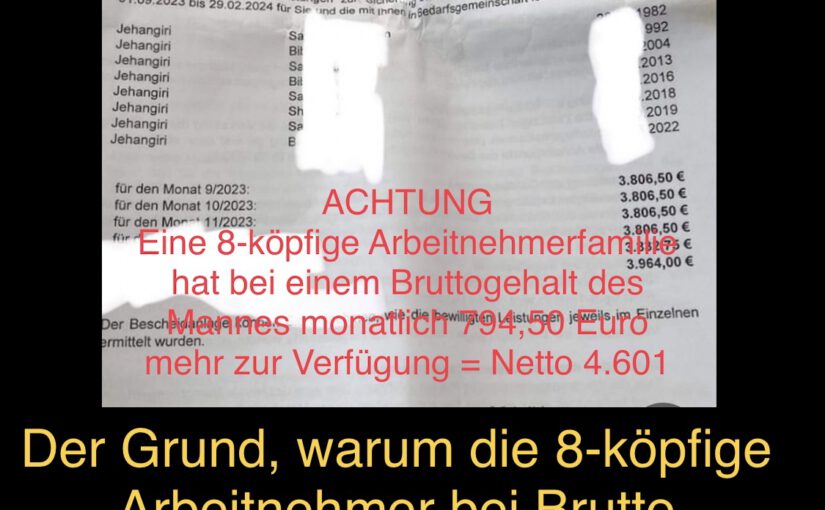

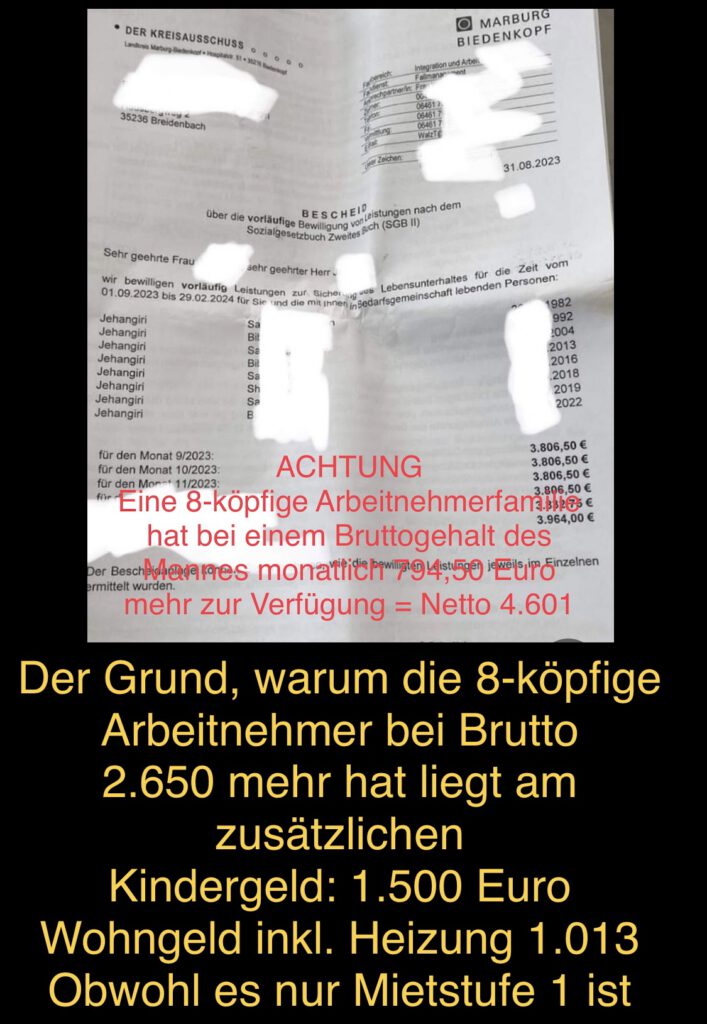

Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

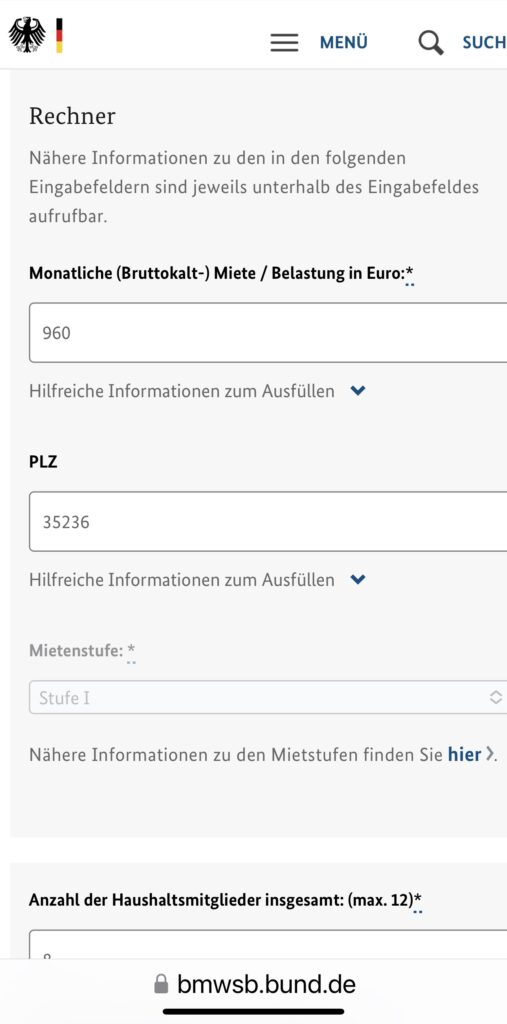

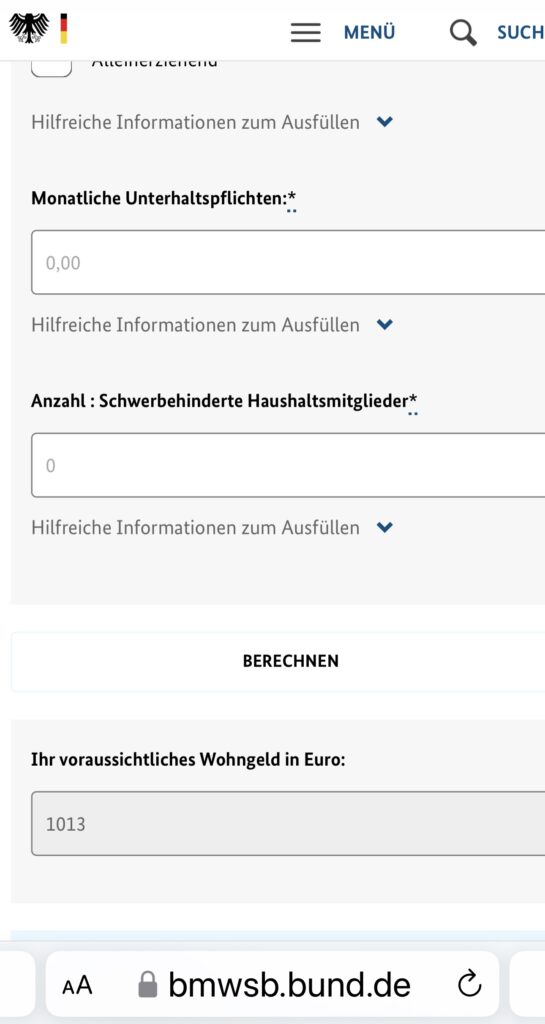

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

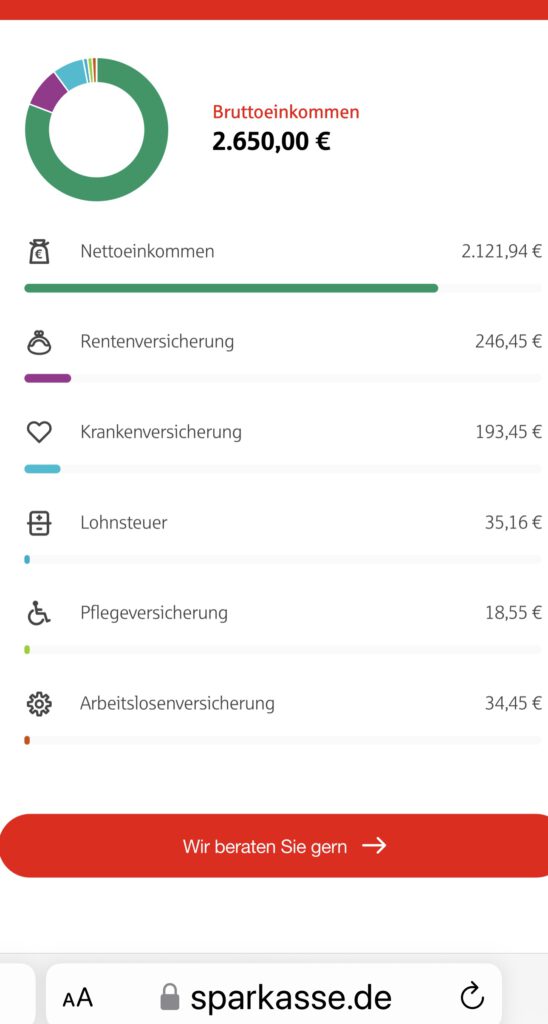

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

Die #Rente reicht nicht. Und wer ist schuld? Man kann natürlich die #SPD oder #CDU dafür verantwortlich machen. Das ist jedoch falsch! Wir alle sind selbst schuld. Das macht der Artikel von focus durchaus deutlich.

Dass wir zu wenig Kinder haben und immer älter werden, war mir schon 1979 bewusst.

Da ich selbst damals in der Versicherungsbranche 1979 die Ausbildung absolvierte, hatte ich die Geburtenrate und Lebenserwartung beobachtet.

Und als Blüm sieben Jahre später sagte „Die Rente ist sicher“ fragte ich mich: „Ja, aber in welcher Höhe?“

Jeder hätte es sehen können, keine wollte es wahr haben.

Insoweit ist der Focus-Artikel richtig.

Allerdings wird und wurde ein wichtiges unliebsames Thema ausgelassen.

Wenn wir zu wenig Kinder gezeugt haben, dann brauchen wir jetzt dringend mehr Zuwanderung.

Die Sprüche und Forderungen von so manchem AfD-Politiker „Jede Frau muss mehr Kinder gebären“ ist Blödsinn.

Grund: Kinder die in einem Jahr geboren werden, sind erst in 20-25 Jahren im Erwerbsleben. Und dies hilft nicht in den kommenden 20 Jahren.

Noch dazu kommt, dass wir mindestens 2,1 Kinder im Durchschnitt benötigen. Dafür müssten alle 20-40 jährigen Frauen sofort jeweils 4 Kinder gebären.

Insofern sind die Sprüche von Tino Chrupalla von der AfD nichts als Stammtischgerede, wenn man meint „Ausländer raus“ und „jede Frau muss mehr Kinder gebären“.

Nicht nur Zuwanderung, sondern auch Flüchtlinge sind ein Kapital für die Erwerbstätigengruppe. Zwar brauchen ausländische Mitbürger eine gewisse Zeit, bis sie beispielsweise Deutsch können.

Eines darf man auch nicht übersehen: Die Zeit der Zuwanderung von osteuropäischen Arbeitskräften aus Polen, Rumänien& Co neigt sich auch dem Ende .

So unangenehm die Zuwanderung von Flüchtlingen von dem einen oder anderen Bürger (durch die Hetze der #AfD) gesehen wird.

Wir brauchen in den kommenden Jahren pro Jahr 1,5 Mio. Menschen, die in das Erwerbsleben hineinwachsen.

Und natürlich ist die Integration aufwendig. Neu ankommende Menschen müssen vor der Beschäftigung unsere Sprache so weit beherrschen, dass sie im Beruf und Leben bestehen können.

Mindestsprachkenntnisse A1, A2 und B1 dauern eben etwa zwei Jahre.

Dass Zuwanderung und Zuzug von Flüchtlingen notwendig sind, damit wir mittelfristig mehr Beitragszahler haben ist eine unangenehme Wahrheit.

Zwischen 2011 und 2020 haben wir immerhin Netto rund 4 Mio. Neue Erwerbstätige bekommen. Und dies nicht durch spätere Rente oder sehr viele Schulabgänger.

Wenn wir die Beitragszahler nicht steigern können, wird es bei der gesetzlichen Krankenversicherung und Pflegeversicherung noch problematischer!

1941 wurde die Krankenversicherung der Rentner eingeführt. Lange Zeit mussten Rentner keinen Krankenkassenbeitrag bezahlen.

Ich erinnere mich noch daran, als Rentner erstmals einen eigenen Krankenkassenbeitrag in die KVdR bezahlen mussten. Das war 1983: 5% Rentnerbeitrag für die KVdR.

Inzwischen wurde der Beitragssatz für Rentner angehoben und die Voraussetzungen Färbern Eintritt in die KVdR erschwert.

Auch die Beitragspflicht wurde ausgedehnt. Heute sind auch Beiträge auf die Betriebsrente beitragspflichtig.

Wer in die Krankenversicherung der Rentner kommt, hat gegenüber freiwillig versicherten Rentnern (noch) erhebliche Vorteile. So sind Zinsen, Mieterträge beim KVdR-Versicherten nicht beitragspflichtig.

Wie lange die „Heilige Kuh KVdR“ noch erhalten bleibt, ist fraglich.

Auch die Pflegeversicherung wird im Leistungsumfang explodieren. Und dies obwohl due Selbstbeteiligung bei allen Pflegegraden heute – ja nach Region zwischen 2.500 und 3.500 Euro monatlich beträgt.

Eigenvorsorge Rente, Krankenversicherung und Pflege dringend notwendig

Jeder müsste es heute eigentlich wissen. Die Eigenvorsorge ist heute dringend notwendig. Dass die Vorsorge im ausreichenden Maß vom Himmel fällt, gilt nur für wenige Erben. Und dies nur dann, wenn die Eltern nicht lange Pflegefall sind. Bei 6 Jahren Pflege entsteht schon eine Selbstbeteiligung von ca. 6.500 € x 12 Monate x 6 Jahre = 468,000 Euro.

Und so manche Ehefrau lebt 10-14 Jahre länger als der Ehemann. Dies liegt zum einen daran, dass die Ehefrauen jünger sind und eine um 5-7 Jahre längere Lebenserwartung haben.

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

{kind=link}

{kind=link}