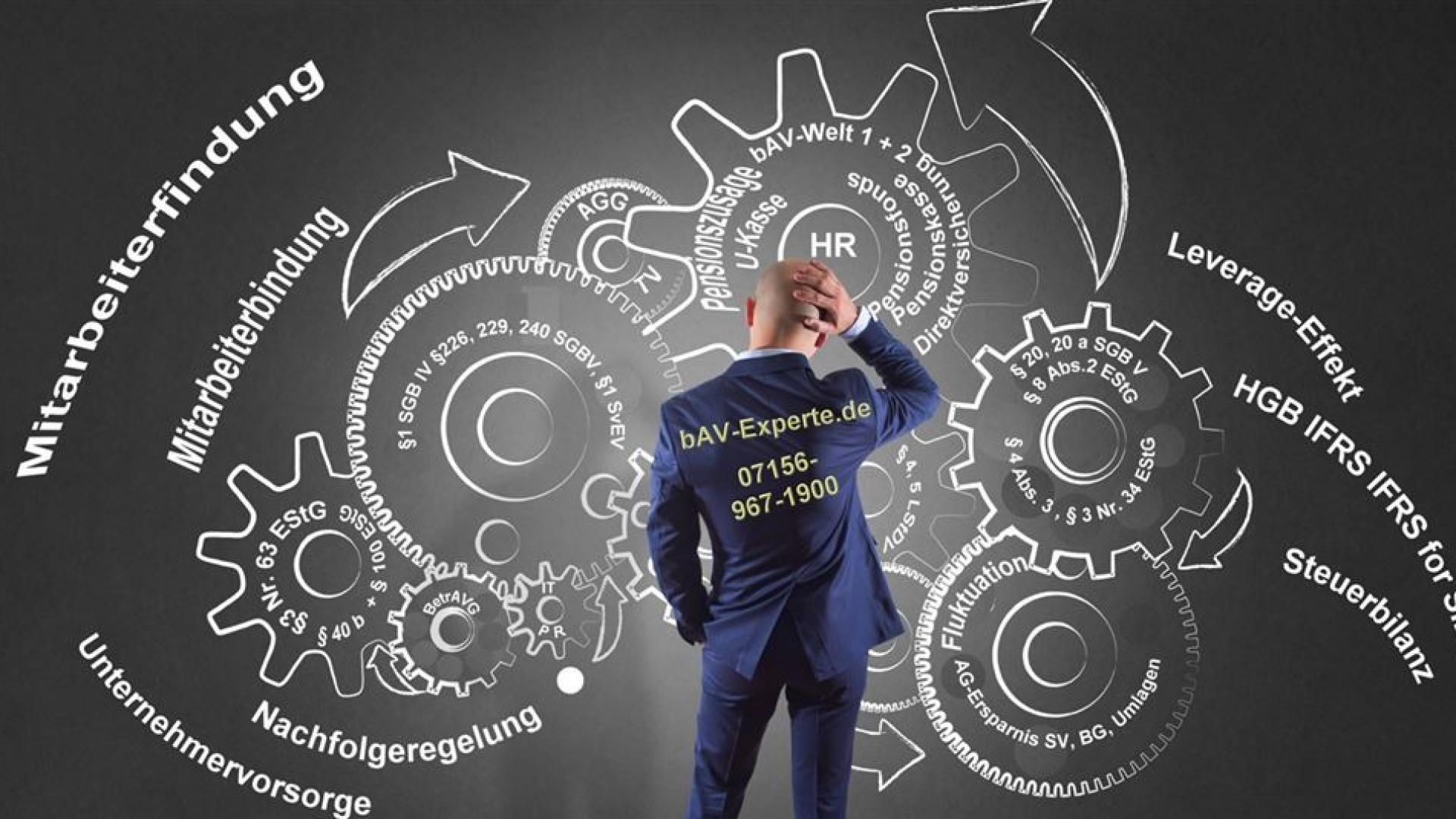

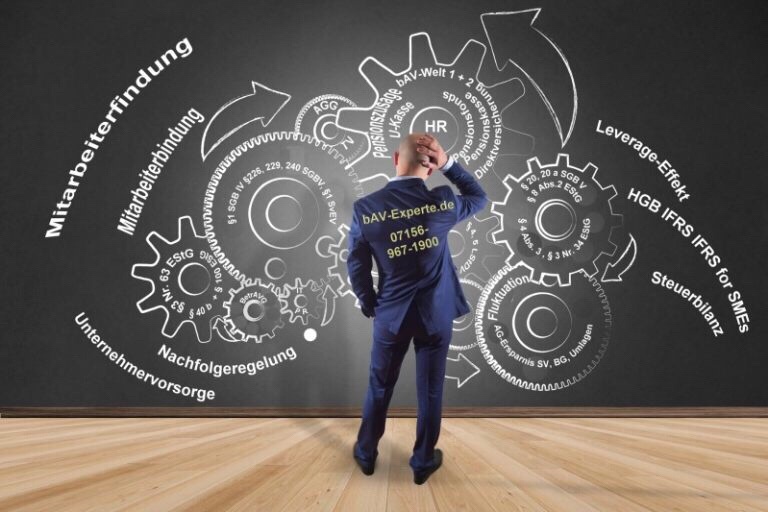

In der betrieblichen Altersversorgung gibt es 5 Durchführungswege:

– Direktversicherung

– Pensionskasse

– Pensionsfonds

– Unterstützungskasse

– Pensionszusage, auch Direktzusage genannt

Rentenexperte Werner Hoffmann Sachkundeprüfung Rentenberater nach RDG (Theor.) www.Renten-Experte.de

Über zwei Millionen Menschen werden zu Hause gepflegt. Mehr als die Hälfte aller Pflegebedürftigen in Deutschland werden alleine durch Angehörige zu Hause versorgt.

Ende 2019 waren das 2,1 Millionen Menschen mit Pflegegrad 2 bis 5, wie aus einer Zählung des Statistischen Bundesamts hervorgeht.

„Der Anteil der zu Hause versorgten Pflegebedürftigen sinkt mit deren zunehmendem Alter“, erklärten die Statistiker.

Während Pflegebedürftige von 65 bis unter 70 Jahren im vergangenen Jahr zu 84,5 Prozent zu Hause versorgt wurden, lag der Anteil der zu Hause betreuten über 90-Jährigen bei 64,6 Prozent. Außerdem gilt: „Je schwerer die Beeinträchtigungen der Pflegebedürftigen, desto häufiger übernehmen ambulante Pflegedienste – zumindest teilweise – deren Versorgung.“

Hinweis 1: Wer Angehörige pflegt und selbst schon eine Regelaltersrente bezieht, sollte ggf. eine Rentenreduzierung um 1 % prüfen lassen, so dass nur eine Teilrente von 99 % bezahlt wird. Grund: Sofern die Pflegezeit 10 Stunden wöchentlich erreicht und der Pflegegrad 2 erreicht ist, bezahlt die Pflegekasse (privat oder auch gesetzlich) einen Rentenversicherungsbeitrag an die gesetzliche Rentenversicherung. Daraus ergibt sich dann zum kommenden 1.7. eine Rentenerhöhung. Die Berechnung kann durch die gesetzliche Rentenversicherung erfolgen. Sofern auch eine betriebliche Altersversorgung gezahlt wird, sollte auf jeden Fall auch eine Auswirkung auf die Betriebsrente geprüft werden.

Hilfreich sind hierbei Rentenberater bzw. Betriebswirte für betriebliche Altersversorgung.

Hinweis 2: Sofern eine Person Pflegefall ist, sollte für diese Person – falls noch nicht vorhanden und es noch möglich ist – eine Generalvollmacht erstellt werden. Ebenso ist zu prüfen, ob ein notarielles Testament hier nicht sinnvoll ist. Durch ein notarielles Testament wird im Todesfall kein Erbschein, sondern eine Testamentseröffnung benötigt. Eine Testamentseröffnung kostet etwa 100 Euro.

Besteht kein Testament oder kein notarielles Testament, dann ist im Todesfall ein Erbschein notwendig. Der Erbschein kostet genauso viel, als wenn zu diesem Zeitpunkt ein notarielles Testament erstellt werden würde. Die Ausstellung eines Erbscheines kann zeitlich länger dauern, als eine Testamentseröffnung.

GANZ WICHTIG: Besonders sinnvoll ist eine Übersicht mit allen Dokumenten (in Klarsichtfolien) in einem Notfallordner – Vorsorgeordner. Hier sind nicht nur viele Tipps vorhanden, sondern auch Übersichtstabellen für alle wichtigen Sachverhalte. Ja nach Berufsgruppe gibt es über 90 verschiedene #Notfallordner #Vorsorgeordner So muss die #Notfallvorsorge bei einem Arbeitnehmer oder Rentner völlig anders organisiert sein, wie bei einem #Beamten, #Pensionär, #Selbstständigen, #Handwerker, #Arzt, #Apotheker, #Zahnarzt oder einem #Unternehmer einer GmbH Der #Notfallordner – #Vorsorgeordner ist ab 27 Euro erhältlich bei

—— Am Freitagnachmittag gibt Prinz Joachim von Dänemark französischen Journalisten noch ein Interview. Nur wenige Stunden später erleidet er einen #Schlaganfall. Im Krankenhaus entfernen Ärzte erfolgreich ein #Blutgerinnsel aus seinem Gehirn. Prinz Joachim von Dänemark musste wegen eines Blutgerinnsels im Gehirn in Frankreich notoperiert werden.

Sein Zustand sei stabil und es gehe ihm „den Umständen entsprechend gut“, teilt der dänische Königspalast mit.

Der 51-Jährige habe mit seiner Familie in der Residenz Château de Cayx im Südwesten Frankreichs Urlaub gemacht, als er am Freitagabend einen #Schlaganfall erlitt. —— —> Entscheidend für einen Schlaganfall ist nicht das Alter. Der Schlaganfall kann auch sehr junge Menschen treffen. Ob bleibende Schäden vorhanden bleiben, kann niemand ausschließen.

Von der völligen Gesundung bis zur #Geschäftsunfähigkeit ist in solchen Fällen alles möglich.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

eine General- und Vorsorgevollmacht

einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden. Wenn jedoch der Sprössling

eine Eigentumswohnung

ein Haus oder Grundstück

eine Kapitalgesellschaft (GmbHoder zB UG) besitzt oder später erbt oder kauft, dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund: Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst macht, wenn ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt wesentlich mehr (je nach Wert des Objektes). Schulden werden nicht abgezogen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen. Grund: Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind. Zu oft wechselt man den Laptop oder das Betriebssystem. Und bei einem Crash der Festplatte sind die Notizen auch weg. Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind. Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden. Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

Geburtsurkunde

Impfbuch

Original-Scheidungsurteil

etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Beispiele für unterschiedliche #Notfallordner – Notfallordner für:

Empfehlung von Stiftung Warentest ist sehr differenziert zu betrachten!

„Gesetzliche Rente Die Rente erhöhen und Steuern sparen“ Stiftung Warentest empfiehlt in dem käuflichen Artikel freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Der Vorteil wäre, dass die Beiträge unter Sonderausgaben wie eine Rüruprente abgesetzt werden könnten und die Rentensteigerung reditemäßig sehr interessant wäre.

Auf den ersten Blick scheint dies interessant zu sein.

Man muss hierbei jedoch auch über den Tellerrand hinaus schauen.

Denn folgende Punkte werden übersehen:

Die Rente wird nur bis zum eigenen Tod bezahlt und das eingezahlte Geld ist dann weg.

Eine Weoterzahlung an eine andere Sperson könnte maximal an die/den Witwe (r) erfolgen. Und auch beim Hinterbliebenen ist dies die Frage, ob dann die Witwen/Witwerrente tatsächlich gezahlt wird. Hat der Hinterbliebene selbst entsprechende Einkünfte, werden diese angerechnet (§97 SGBVI, §18a SGB IV). Dabei ist u.a. auch das Heirstsdatum entscheidend (114 SGB IV).

In vielen Fällen wird somit auch keine Witwen- bzw. Witwerrente gezahlt.

Verzinsungsrechnungen von 5% oder ähnlichen Hochrechnungen sind unseriös, weil der eingezahlte Kapitalbetrag nie wieder zurückbezahlt wird.

Ein Renditevergleich mit einer privaten Rentenversicherung scheitert somit, denn bei einer normalen privaten Rentenversicherung wird die unverbrauchte Rente bei frühzeitigem Tod wieder zurückbezahlt oder als Rente weiter gewährt.

Und dies hat nicht nur Renditevorteile, sondern bei richtiger Vertragsgestaltung auch Vorteile bei der Erbschaftsteuer.

Auch ein Vergleich mit einer Rüruprente hinkt, denn bei der Rüruprente erfolgt bei der Rentenzahlung an eine(n) Witwe(r) keine Einkommensanrechnung, wie es bei der gesetzlichen Rentenversicherung der Fall ist.

Stiftung Warentest hat hier einen Vergleich gemacht, der viele Fallstricke hat und mit Vorsicht zu genießen ist.

Eine individuelle Prüfung macht hier wirklich Sinn.

Dabei müssen alle Voraussetzungen genau geprüft werden, z.B.

– Heiratsdatum

– Geburtsdatum beider Personen

– gibt es noch Kindergeldberechtigte Kinder

– Welche Arten von Einkünften und Höhen liegen vor

– Gibt es eine Betriebsrente und wie hoch ist diese?

– Welche Regelungen und Höhe ist bei Erbe vorhanden

– Gesundheitszustand und voraussichtliche Lebenserwartung

Erst wenn alle Punkte einzeln bewertet wurden (in einer Chancen-/Risikomatrix) kann man abschätzen, ob es wirklich Sinn macht eine Sonderzahlung in die gesetzliche Rentenversicherung zu leisten.

Behilfliche könnte hierbei ein Spezialist sein, der sich mit allen Punkten auskennt.

Der Ausschuss für Arbeit und Soziales hat am Mittwochvormittag den Weg für die Grundrente freigemacht.

Mit den Stimmen der Koalitionsfraktionen CDU/CSU und SPD stimmte der Ausschuss für das Grundrentengesetz (19/18473) der Bundesregierung in geänderter Fassung.

AfD-Fraktion und FDP-Fraktion stimmten erwartungsgemäß gegen das Gesetz, Die Linke und die Fraktion Bündnis 90/Die Grünen enthielten sich.

Kernstück des Gesetzes ist die Einführung einer #Grundrente für langjährig Versicherte, die an bestimmte Bedingungen geknüpft ist:

Wenn mindestens 33 Jahre Grundrentenzeiten vorliegen (aus Beschäftigung, Kindererziehung oder Pflegezeiten), soll die Rente um einen Zuschlag erhöht werden, wenn die Entgeltpunkte des Erwerbslebens unterdurchschnittlich, aber nicht ganz gering waren.

Dabei soll der Zuschlag in einer Staffelung von 33 bis 35 Jahren ansteigend berechnet werden.

Allerdings sollen diejenigen keine Grundrente erhalten, deren Arbeitsentgelte häufig lediglich die Bedeutung eines ergänzenden Einkommens hatten (zum Beispiel durch Minijobs).

Die Höhe des Zuschlags soll durch eine Einkommensprüfung ermittelt werden.

Dabei soll zunächst ein monatlicher Einkommensfreibetrag in Höhe von 1.250 Euro für Alleinstehende und 1.950 Euro für Eheleute oder Lebenspartner gelten.

Für die Einkommensprüfung soll auf das zu versteuernde Einkommen abgestellt werden.

Gleich hohe Renten sollen gleichbehandelt werden. Daher soll das zu versteuernde Einkommen unter Hinzurechnung des steuerfreien Teils der Rente beziehungsweise eines Versorgungsfreibetrages und der Einkünfte aus Kapitalvermögen zugrunde gelegt werden.

Die Übermittlung des zu versteuernden Einkommens soll durch einen automatisierten Datenabgleich zwischen der Rentenversicherung und den Finanzbehörden erfolgen.

Der Gesetzentwurf sieht in einem weiteren Aspekt die Einführung von Freibeträgen im Wohngeld in der Grundsicherung für Arbeitsuchende des Zweiten Buches Sozialgesetzbuch (SGB II), in der Hilfe zum Lebensunterhalt, in der Grundsicherung im Alter und bei Erwerbsminderung des Zwölften Buches Sozialgesetzbuch (SGB XII) und in den fürsorgerischen Leistungen der Sozialen Entschädigung vor.

Durch den Änderungsantrag der Koalitionsfraktionen wurde der Entwurf nicht substanziell geändert, es handelt sich vor allem um rechtstechnische Anpassungen und die Einführung einer Widerspruchsabweisung gegen Bescheide bis Ende 2022.

Diese Zeit brauche die Rentenversicherung für die Einführungsphase, betonte die Koalition.

Allerdings einigte sie sich noch auf eine Anhebung der Einkommensgrenze beim #BAV-#Förderbetrag (Betriebliche Altersvorsorge) von 2.200 auf 2.575 Euro und auf eine Anhebung des BAV-Förderbetrags auf 288 Euro ab 2020.

Dies seien deutliche Verbesserungen, mit denen künftig 2,5 Millionen Geringverdiener einen Zugang zu dieser Vorsorge haben, ohne Beiträge einzahlen zu müssen, hieß es in den Reihen der Koalitionsfraktionen.

Die Oppositionsfraktionen ließen sich dennoch nicht überzeugen, kritisierten mangelnde Zielgenauigkeit, überbordende Bürokratie beim Verfahren der Einkommensprüfung und eine ungeklärte Finanzierung.

Fragen und Antworten rund um die Themen Gesetzliche Rentenversicherung und betriebliche Altersversorgung in einer öffentlichen Gruppe bei https://www.facebook.com/groups/258725542244466/?ref=share von www.Renten-Experte.de und www.bAV-Experte.de bei

Beispiele:

Welche Altersrente ist für Dich möglich?

Welche Vorteile bietet die Erwerbsminderungsrente für die Altersrente?

Was muss unbedingt vor dem 45. vollendeten Lebensjahr beachtet werden?

Welche Vorteile bietet die Altersrente bei Schwerbehinderung und was ist zu beachten?

Was muss bei der Witwenrente unbedingt beachtet werden?

Welche Auswirkungen bestehen auf die betriebliche Altersversorgung bei den unterschiedlichen Renten?

Was ist bei 450 Euro-Job zu beachten?

Wie hoch ist die Absicherung bei Berufsunfähigkeit bzw. Erwerbsminderung und was muss beachtet werden?

Wenn Dich diese Fragen und Antworten im allgemeinen interessieren

Bei den Pensionskassen wird zwischen #regulierten und #deregulierten #Pensionskassen unterschieden.

Deregulierte #Pensionskassen unterstehen der BaFin direkt. Hauptunterscheidung war zum einen, dass deregulierte Pensionskassen direkt der Aufsicht unterstellt waren und beispielsweise der Garantiezins mit dem Garantiezins in der Lebensversicherung identisch war und viele #regulierte #Pensionskassen zu diesen Zeitpunkten mit einem höheren Garantiezins geworben haben.

Auch Finanztest hatte 2008 darauf hingewiesen, dass regulierte Pensionskassen höhere „Garantiezinsen“ gewährt hatten. Der damalige Vorteil führte jedoch sehr oft zu erheblichen Nachteilen in der Garantierentenzahlung, denn die regulierten Pensionskassen sind nicht in Protektor, einer Auffanggesellschaft, wenn die Pensionskasse finanziell die Garantien nicht erfüllen kann.

Notwendig wird dies auch, weil das Geschäftsmodell der #regulierten #Pensionskassen in Zeiten niedriger Zinsen unter Druck gerät.

Ihre Leistungen bestehen fast ausschließlich aus lebenslang laufenden Renten – deshalb sind sie stärker von der anhaltenden Niedrigzinsphase betroffen als Lebensversicherer, die etwa auch biometrische Versicherungen anbieten und ihre Geldanlage schneller anpassen können.

Zudem sind sie im Neugeschäft nicht daran gebunden, ihre Garantie-Tarife an den Höchstrechnungszins anzupassen: einmal von der BaFin bewilligt, können sie weiterhin hoch verzinste Verträge ihren Mitgliedern im Neugeschäft anbieten.

Arbeitgeberhaftung mangelhaft

Mit dem Gesetzesvorstoß, auch regulierte Pensionskassen unter dem Rettungsschirm zu stellen, reagiert die Bundesregierung auf ein Urteil des Europäischen Gerichtshofes vom 19. Dezember 2019 (Az.: C 168/18).

Dieser Richterspruch stellt im Grunde fest, dass die Betriebsrenten bei den regulierten Kassen ungenügend geschützt sind: mitunter sogar gar nicht. Im schlimmsten Fall droht ein Totalverlust der Rente.

Arbeitgeber haftet: wenn er kann

Der Hintergrund: Die Lobby der betroffenen Pensionskassen hatte strengere Solvenz- und Aufsichts-Regeln bisher auch mit dem Argument verhindert, dass in ihrem Fall ja der Arbeitgeber für die Höhe der Betriebsrenten hafte, sollte ein Altersvorsorge-Anbieter in finanzielle Schieflage geraten. Dumm nur, dass auch der haftende Arbeitgeber insolvent werden kann.

So klagte ein Arbeitnehmer vor dem Europäischen Gerichtshof, dessen Firma ebenfalls in den Konkurs gerutscht war — einen Ausgleich für die gekürzte Rente erhielt der Kläger folglich nicht.

Das Pensionskassen schnell ein Problem bekommen können, mussten in der jüngsten Vergangenheit die Mitglieder gleich mehrerer Anbieter erfahren.

Der #Deutschen #Steuerberater #Versicherung ging ebenso das Geld aus wie der #katholischen #Caritas, auch deren Schwester #Kölner #Pensionskasse hat finanzielle Probleme.

Wer bei diesen Anbietern versichert ist, bekam seine Betriebsrente teils empfindlich gekürzt, sogar Bestandsrentner mussten Einschnitte hinnehmen.

Die Lage ist ernst:

Die Finanzaufsicht warnte bereits vor Ausbruch der Coronakrise, dass weitere Anbieter voraussichtlich Einschnitte vornehmen müssen.

Regulierte Pensionskassen: Oft ohne Rettungsschirm

Bei den Anbietern handelt es sich um sogenannte #regulierte #Pensionskassen: Wobei der Begriff zunächst in die Irre führt.

Zwar von der Bundesanstalt für Finanzdienstleistungsaufsicht (#BaFin) überwacht, haben diese Anbieter überraschend viele Freiheiten:

Stark vereinfacht handelt es sich um Versicherungsvereine auf Gegenseitigkeit, die -anders als deregulierte Anbieter, die oft als Aktiengesellschaften ähnlich einem Lebensversicherer agieren – von Deckungsrückstellungen ebenso befreit sind wie von der Pflicht, Mitglied im im Pensions-Sicherungsverein (PSVaG) zu werden.

Also jenem Rettungsschirm, der Betriebsrentner eigentlich vor Einschnitten bei ihren Altersbezügen schützen soll.

Nach § 118b bzw. § 233 des Versicherungsaufsichtsgesetzes (VAG) zählen zu den regulierten Kassen betriebliche Altersvorsorge-Anbieter, die unter bestimmten Voraussetzungen

die Beiträge anheben

und Leistungen kürzen können, wobei der Arbeitgeber für den Differenzbetrag der Renten haftet.

Oft bleiben diese Anbieter bestimmten Firmen oder Berufsständen vorbehalten.

Wer als regulierte Kasse agieren will, muss dies bei der BaFin beantragen und hierfür bestimmte Vorraussetzungen erfüllen.

So darf sie etwa laut Satzung keine Kosten für die Vermittlung von Neuverträgen berechnen.

Und, wie bereits angesprochen, ist ein Muss, dass der Arbeitgeber für die Betriebsrenten haftet:

Auch das ist ein Grund, weshalb sie sich bisher nicht im Pensions-Sicherungsverein organisieren müssen.

Etwa 120 Anbieter sind aktuell als regulierte Pensionskassen bei der BaFin gelistet.

Schutzschirm soll verpflichtend werden

Zumindest letztgenanntes Privileg will die Politik nun kippen: und auch regulierte Pensionskassen unter den Rettungsschirm des Pensions-Sicherungsvereins zwingen.

Das berichten übereinstimmend die Frankfurter Allgemeine Zeitung (FAZ) und die Deutschen Pensions- und Investmentnachrichten.

Ein entsprechender Antrag zur Änderung des Betriebsrentengesetzes habe am 7. Mai bereits den Bundestag passiert.

Demnach sollen Arbeitgeber ab 2022 zur Mitgliedschaft im Pensionssicherungs-Verein verpflichtet werden, wenn sie ihre Mitarbeiter über eine Pensionskasse absichern und nicht bereits über Protektor geschützt sind: also den Rettungsschirm für private Lebensversicherer.

Die Firmen müssen dann auch Beiträge für den Schutz der gesetzlich unverfallbaren Anwartschaften zahlen, der sich anhand einer pauschal berechneten Bemessungsgrundlage errechnen soll.

Das Problem fehlender Haftung hat angesichts drohender Schieflagen von Pensionskassen auch die BaFin bereits angesprochen.

„Sorgen bereiten uns vor allem die Pensionskassen, bei denen der Arbeitgeber als Träger nicht mehr existiert.

Auch gibt es Pensionskassen mit einer Vielzahl von Trägerunternehmen, bei denen es schwierig sein kann, ein einheitliches Vorgehen abzustimmen“, sagte Frank Grund, Chef der deutschen Versicherungsaufsicht, im Februar dem Versicherungsboten.

Kürzt eine regulierte Pensionskasse die Betriebsrenten, muss zwar die BaFin zuvor zustimmen.

Auch muss ein entsprechender Sanierungsplan vom Vorstand und den Mitglieder-Versammlungen abgenickt werden.

Aber ob die Mitglieder eine echte Wahl haben, diese Kürzungen abzulehnen, ist zumindest diskutabel: Droht die Insolvenz der Kasse, geht um nicht weniger als die nackte Existenz des Anbieters. Man setzt den Abstimmenden die Pistole auf die Brust.

Anfangs Zusatzbeitrag von neun Promille

Hier soll die verpflichtende Mitgliedschaft im Pensions-Sicherungsverein ab 2022 die Betriebsrentner besser schützen, wenn der jetzige Gesetzesvorstoß der Bundesregierung wie geplant umgesetzt wird.

Ein Problem ist dabei, dass die Neumitglieder bisher ja keine Beiträge entrichtet haben, somit eine Unwucht zulasten der bisherigen Beitragszahler droht.

Um dies auszugleichen, sollen die neuen Pensionskassen von 2021 bis 2025 einen Zusatzbeitrag von neun Promille leisten, um den schon aufgebauten Ausgleichsfonds des Sicherungsvereins gleichwertig mitaufzufüllen.

Greifen würde der Schutzmechanismus aber erst, wenn sowohl die Pensionskasse als auch der Arbeitgeber nicht für Leistungskürzungen einspringen können. Ganz geschützt sind die Betriebsrenten aber auch dann nicht, berichtet das Portal weiter: Die Leistungskürzungen dürfen sich nach EU-Vorgaben auf maximal 50 Prozent belaufen, wobei im Gegenzug schon kleine Eingriffe eine Schutzpflicht auslösen würden. Hierbei seien mehrere neue Handlungsoptionen für den PSV angedacht: vom kompletten Schutz der Renten über die Vergabe von Hilfsmitteln an die Pensionskassen bis hin zur Übernahme der Differenz von Kassenleistung und arbeitsrechtlich vorgeschriebener Höhe der Betriebsrente.

Wer als Regelaltersrentner(in) den Partner oder eine andere Person pflegt (ab Pflegegrad 2 mind. 10 Std.) erhält bei einer Vollrente von der Pflegekasse KEINE Beitragszahlungen in die gesetzliche Rentenversicherung.

Bevor der Regelaltersrentner die vorgezogene Altersrente erhält, wurden die o.g. Beitragsleistung von der Pflegekasse noch an die Rentenversicherung gezahlt. Wird der Rentner Regelaltersrentner, dann ändert sich dies.

Wenn der Rentner zum Regelaltersrentner wird, könnte der Rentner auch auf 1% der Altersrente verzichten. Dadurch würden dann die Pflegepflichtversicherungs-Beitragsleistungen in die gesetzliche Rentenversicherung fließen und ab dem nächsten 1.7. die Rente erhöhen.

Bevor man auf 1% der Rente verzichtet, sollte eine Prüfung durch einen Rentenberater oder Anwalt für Sozialrecht erfolgen.

Die gesetzliche Rentenversicherung würde zwar die Reduzierung mit einem einfachen Schreiben durchführen, allerdings kann der Verzicht von 1% Rente zu Teilrente führen und dadurch dann andere negative Auswirkungen entstehen (z.B. Auswirkung auf Betriebsrente).

Deshalb ist eine Beratung dringend empfehlenswert.

Die Beratung durch einen Rentenberater oder Anwalt kann sich trotz der Beratungskosten durchaus lohnen. Grund: Sollte die Rente hierdurch um nur 20 Euro erhöhen, sind das innerhalb eines Jahres 240 Euro höhere Rente.

Ab Juli gibt es eine Rentenerhöhung. Der Änderungszahlungszeitpunkt ist unterschiedlich.

Wer vor oder im März 2004 erstmals Rente erhalten hat, bekommt die erhöhte Rente erstmals Ende Juni 2020.

Wer nach März 2004 erstmals Rente bezogen hat, bekommt die Rentenanpassung erstmals mit der Rente Ende Juli 2020 überwiesen.

Grundlage der Rentenerhöhung ist die Lohnentwicklung in Deutschland

Die Rentenanpassung zum Juli 2020 ist bereits seit einiger Zeit bekannt.

Im April 2020 wurde sie vom Bundeskabinett beschlossen, auch der Bundesrat hat anschließend zugestimmt. Grundlage für die Rentenerhöhung ist die Lohnentwicklung.

In den alten Bundesländern werden die Renten zum Juli 2020 um 3,45 Prozent erhöht, in den neuen Bundesländern erhalten Rentner 4,20 Prozent mehr Geld.

Rentenwert steigt auf 34,19 (Ost: 33,23)

Das bedeutet, dass sich der Rentenwert* von 33,05 Euro (alte Bundesländer) auf 34,19 Euro erhöht.

In den neuen Bundesländern steigt er von 31,89 Euro auf 33,23 Euro an.

Der aktuelle Rentenwert in den neuen Bundesländern beträgt damit nach Angaben der Deutschen Rentenversicherung 97,2 Prozent des Westwerts.

Wichtig bei Pflege von Angehörigen: Rente könnte noch stärker steigen

Wer als Regelaltersrentner(in) den Partner oder eine andere Person pflegt (ab Pflegegrad 2 mind. 10 Std.) erhält bei einer Vollrente von der Pflegekasse KEINE Beitragszahlungen in die gesetzliche Rentenversicherung.

Bevor der Regelaltersrentner die vorgezogene Altersrente erhält, wurden die o.g. Beitragsleistung von der Pflegekasse noch an die Rentenversicherung gezahlt. Wird der Rentner Regelaltersrentner, dann ändert sich dies.

Wenn der Rentner zum Regelaltersrentner wird, könnte der Rentner auch auf 1% der Altersrente verzichten. Dadurch würden dann die Pflegepflichtversicherungs-Beitragsleistungen in die gesetzliche Rentenversicherung fließen und ab dem nächsten 1.7. die Rente erhöhen.

Bevor man auf 1% der Rente verzichtet, sollte eine Prüfung durch einen Rentenberater oder Anwalt für Sozialrecht erfolgen.

Die gesetzliche Rentenversicherung würde zwar die Reduzierung mit einem einfachen Schreiben durchführen, allerdings kann der Verzicht von 1% Rente zu Teilrente führen und dadurch dann andere negative Auswirkungen entstehen (z.B. Auswirkung auf Betriebsrente).

Deshalb ist eine Beratung dringend empfehlenswert.

Höhere Rente sorgt dafür, dass manche Rentner plötzlich steuerpflichtig werden

Eine höhere Rente ist für viele Rentner sicherlich ein Grund zur Freude – doch eines darf man dabei nicht vergessen, wie die Deutsche Rentenversicherung auf ihrer Website betont: „Künftige Rentenanpassungen erhöhen das individuelle steuerpflichtige Renteneinkommen und sind in voller Höhe steuerpflichtig.“

Wie stark die Renten dann steigen würden, hänge von der Entwicklung der Bruttolöhne im Jahr 2020 ab. „Im Moment können wir nicht seriös vorhersagen, wie die Entwicklung läuft“, so Roßbach.

Die Krise wird auch die Konsumwirtschaft beeinflussen.

Und wer in der Krise plötzlich weniger hatte, wird hoffentlich daraus für die Zukunft lernen.

Beispiel: Wer durch Kurzarbeit plötzlich nur noch 60% /67 % hat und dann schnell in finanzielle Not kam, dem wird hoffentlich spätestens jetzt bewusst, dass man mindestens 3 – besser 6 – Nettomonatsgehälter immer flüssig haben sollte.

Wer dann noch erkennt, dass 60/67% für relativ kurze Zeit mehr ist, als das, was man im besten Fall aus der Rente hat.

Nach 45 Berufs- und Erziehungszeiten sind das NOCH 48%, und das ab Rentenbeginn über die Pflege bis zum Tode.

Und wer im ServicebereichTrinkgelder bekommen hat, merkt plötzlich, dass die 60/67 % ohne Trinkgelder berechnet wird; das gilt auch in der gesetzlichenRentenversicherung!

Beispiel: Fixer Verdienst: 1.700 Euro

Trinkgelder: 506 Euro (22 Euro pro Tag)

Gesamtbrutto: 2.206 Euro

Kurzarbeitergeld:

1.020 Euro (60% aus 1.700)

bzw. 1.139 Euro

Rente nach 45 Jahren Brutto: 816 Euro

——- Die Krise zeigt nicht nur, dass man etwas kurzfristig ansparen muss, sondern auch für die Zukunft.

Und so gibt es auch andere Lebenssituationen, die das deutlich machen:

Ja, mir ist es bewusst, dass es auch Menschen gibt, die zwischen dem Existenzminimum und dem Bruttoeinkommen von ca. 3.000 Euro verdienen und vielleicht der Auffassung sind, man kann da nichts mehr ansparen. Ja diese Fälle gibt es auch. In vielen dieser Fälle würde sich bei emotionsloser Betrachtung doch den einen oder anderen Ausgabenposten geben, den man bei genauer Betrachtung und Disziplin reduzieren könnte.

Beispiele:

laufenden Kosten:

Stromrechnung

Handyrechnung

Telefonkosten – Internet

Fernsehkosten (sky & Co.)

Heizung-Gas

Miete

Zigaretten (habe selbst vor 1 Jahr aufgehört aufgrund der Gesundheit – Wasserpfeifen etc.

zu hoher Alkoholgenuss (Sprudelmax schmeckt mir am Besten und ist in Deutschland gesund)

Abos von Zeitschriften und anderen Diensten

Umstellung von Kabel auf Satellit (Umstellungskosten müssen hier berücksichtigt werden)

*Überprüfung der bestehenden Versicherungen und Sparanlagen:

Welche Versicherung ist wichtig?

Welche Versicherung ist nicht wichtig?

Wie wird mit welcher Förderung angespart?

2. Einmalige Kosten:

Anschaffung von PKW auf Kredit Leasung, gebrauchter PKW oder Alternativmöglichkeiten? (ÖPNV, Fahrrad, e-bike, carsharing)

Rhythmus bei der Neuanschaffung von Smartphone, Tablet, Fernseher, etc.

Urlaube: Anzahl, Orte, Länge, Alternativen

#Regelungen für den #Notfall durch den #Notfallordner von www.notfallordner-vorsorgeordner.de (Vollmachten, Verfügungen und viele Tipps)

Klar soll das Leben Spaß machen! Und ab und zu muss man sich auch mal etwas Gutes tun und sich und seine Familie belohnen.

Die Höhen und Wiederholungen der Belohnung hängt dauerhaft davon ab, wie konsequent man die o.g. Punkte beachtet hat; insbesondere dann, wenn man körperlich und geistig gesund ist und man sein Leben auch selbst mitgestaltet (und ja es gibt natürlich auch Schicksalsschläge, die es im Leben nun einmal gibt).

Wer jedoch vieles überdenkt und dann plant, hat bessere Voraussetzungen, als nur darauf zu Vertrauen, dass alles immer Gut geht.

Und hier noch eine Anmerkung für die Konsumgüterwirtschaft einmal zum nachdenken:

Die Konsumwirtschaft kann nur dann langfristig funktionieren, wenn auch die Vorsorgewirtschaft parallel zur Konsumwirtschaft besteht.

Die Wirtschaft wird sich relativ schnell wieder erholen und die Börse wird nach 2-5 Jahren neue Höhen gefunden haben.