Das Betriebsrentengesetz regelt die betriebliche Altersversorgung im Rechtskreis Arbeitsrecht und ist ein Arbeitnehmerschutzgesetz.

Das Betriebsrentengesetz (BetrAVG) regelt die betriebliche Altersversorgung in Deutschland.

Arbeits- und steuerrechtliche Themenschwerpunkte sind die Durchführung der betrieblichen Altersversorgung (Anspruch auf Entgeltumwandlung), die gesetzliche Unverfallbarkeit dem Grunde und der Höhe nach, die Möglichkeit der Abfindung und die Übertragung, der Insolvenzschutz und die Anpassung von laufenden Leistungen (Anpassungsprüfpflicht).

Vor Einführung des Betriebsrentengesetzes war die betriebliche Altersversorgung lediglich durch das allgemeine Vertragsrecht geregelt. Gesetzliche Unverfallbarkeitsfristen und gesetzlichen Insolvenzschutz gab es nicht. Dies änderte sich erst im Jahre 1972, als das Bundesarbeitsgericht entschied, dass unter bestimmten Voraussetzungen eine Anwartschaft aufrechtzuerhalten ist, auch wenn der Arbeitnehmer vor Erreichen des ruhegeldfähigen Alters ausscheidet. Daraufhin erkannte der Gesetzgeber die Notwendigkeit einer gesetzlichen Regelung und schuf das Betriebsrentengesetz.

Der Gesetzgeber hat im Juli 2017 eine umfassende Reform des Betriebsrentengesetzes beschlossen. Das Betriebsrentenstärkungsgesetz tritt zum 1. Januar 2018 in Kraft und soll die Verbreitung der betrieblichen Altersversorgung vor allem unter Geringverdienern fördern.

Empfehlung von Stiftung Warentest ist sehr differenziert zu betrachten!

„Gesetzliche Rente Die Rente erhöhen und Steuern sparen“ Stiftung Warentest empfiehlt in dem käuflichen Artikel freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Der Vorteil wäre, dass die Beiträge unter Sonderausgaben wie eine Rüruprente abgesetzt werden könnten und die Rentensteigerung reditemäßig sehr interessant wäre.

Auf den ersten Blick scheint dies interessant zu sein.

Man muss hierbei jedoch auch über den Tellerrand hinaus schauen.

Denn folgende Punkte werden übersehen:

Die Rente wird nur bis zum eigenen Tod bezahlt und das eingezahlte Geld ist dann weg.

Eine Weoterzahlung an eine andere Sperson könnte maximal an die/den Witwe (r) erfolgen. Und auch beim Hinterbliebenen ist dies die Frage, ob dann die Witwen/Witwerrente tatsächlich gezahlt wird. Hat der Hinterbliebene selbst entsprechende Einkünfte, werden diese angerechnet (§97 SGBVI, §18a SGB IV). Dabei ist u.a. auch das Heirstsdatum entscheidend (114 SGB IV).

In vielen Fällen wird somit auch keine Witwen- bzw. Witwerrente gezahlt.

Verzinsungsrechnungen von 5% oder ähnlichen Hochrechnungen sind unseriös, weil der eingezahlte Kapitalbetrag nie wieder zurückbezahlt wird.

Ein Renditevergleich mit einer privaten Rentenversicherung scheitert somit, denn bei einer normalen privaten Rentenversicherung wird die unverbrauchte Rente bei frühzeitigem Tod wieder zurückbezahlt oder als Rente weiter gewährt.

Und dies hat nicht nur Renditevorteile, sondern bei richtiger Vertragsgestaltung auch Vorteile bei der Erbschaftsteuer.

Auch ein Vergleich mit einer Rüruprente hinkt, denn bei der Rüruprente erfolgt bei der Rentenzahlung an eine(n) Witwe(r) keine Einkommensanrechnung, wie es bei der gesetzlichen Rentenversicherung der Fall ist.

Stiftung Warentest hat hier einen Vergleich gemacht, der viele Fallstricke hat und mit Vorsicht zu genießen ist.

Eine individuelle Prüfung macht hier wirklich Sinn.

Dabei müssen alle Voraussetzungen genau geprüft werden, z.B.

– Heiratsdatum

– Geburtsdatum beider Personen

– gibt es noch Kindergeldberechtigte Kinder

– Welche Arten von Einkünften und Höhen liegen vor

– Gibt es eine Betriebsrente und wie hoch ist diese?

– Welche Regelungen und Höhe ist bei Erbe vorhanden

– Gesundheitszustand und voraussichtliche Lebenserwartung

Erst wenn alle Punkte einzeln bewertet wurden (in einer Chancen-/Risikomatrix) kann man abschätzen, ob es wirklich Sinn macht eine Sonderzahlung in die gesetzliche Rentenversicherung zu leisten.

Behilfliche könnte hierbei ein Spezialist sein, der sich mit allen Punkten auskennt.

Fragen und Antworten rund um die Themen Gesetzliche Rentenversicherung und betriebliche Altersversorgung in einer öffentlichen Gruppe bei https://www.facebook.com/groups/258725542244466/?ref=share von www.Renten-Experte.de und www.bAV-Experte.de bei

Beispiele:

Welche Altersrente ist für Dich möglich?

Welche Vorteile bietet die Erwerbsminderungsrente für die Altersrente?

Was muss unbedingt vor dem 45. vollendeten Lebensjahr beachtet werden?

Welche Vorteile bietet die Altersrente bei Schwerbehinderung und was ist zu beachten?

Was muss bei der Witwenrente unbedingt beachtet werden?

Welche Auswirkungen bestehen auf die betriebliche Altersversorgung bei den unterschiedlichen Renten?

Was ist bei 450 Euro-Job zu beachten?

Wie hoch ist die Absicherung bei Berufsunfähigkeit bzw. Erwerbsminderung und was muss beachtet werden?

Wenn Dich diese Fragen und Antworten im allgemeinen interessieren

Bei den Pensionskassen wird zwischen #regulierten und #deregulierten #Pensionskassen unterschieden.

Deregulierte #Pensionskassen unterstehen der BaFin direkt. Hauptunterscheidung war zum einen, dass deregulierte Pensionskassen direkt der Aufsicht unterstellt waren und beispielsweise der Garantiezins mit dem Garantiezins in der Lebensversicherung identisch war und viele #regulierte #Pensionskassen zu diesen Zeitpunkten mit einem höheren Garantiezins geworben haben.

Auch Finanztest hatte 2008 darauf hingewiesen, dass regulierte Pensionskassen höhere „Garantiezinsen“ gewährt hatten. Der damalige Vorteil führte jedoch sehr oft zu erheblichen Nachteilen in der Garantierentenzahlung, denn die regulierten Pensionskassen sind nicht in Protektor, einer Auffanggesellschaft, wenn die Pensionskasse finanziell die Garantien nicht erfüllen kann.

Notwendig wird dies auch, weil das Geschäftsmodell der #regulierten #Pensionskassen in Zeiten niedriger Zinsen unter Druck gerät.

Ihre Leistungen bestehen fast ausschließlich aus lebenslang laufenden Renten – deshalb sind sie stärker von der anhaltenden Niedrigzinsphase betroffen als Lebensversicherer, die etwa auch biometrische Versicherungen anbieten und ihre Geldanlage schneller anpassen können.

Zudem sind sie im Neugeschäft nicht daran gebunden, ihre Garantie-Tarife an den Höchstrechnungszins anzupassen: einmal von der BaFin bewilligt, können sie weiterhin hoch verzinste Verträge ihren Mitgliedern im Neugeschäft anbieten.

Arbeitgeberhaftung mangelhaft

Mit dem Gesetzesvorstoß, auch regulierte Pensionskassen unter dem Rettungsschirm zu stellen, reagiert die Bundesregierung auf ein Urteil des Europäischen Gerichtshofes vom 19. Dezember 2019 (Az.: C 168/18).

Dieser Richterspruch stellt im Grunde fest, dass die Betriebsrenten bei den regulierten Kassen ungenügend geschützt sind: mitunter sogar gar nicht. Im schlimmsten Fall droht ein Totalverlust der Rente.

Arbeitgeber haftet: wenn er kann

Der Hintergrund: Die Lobby der betroffenen Pensionskassen hatte strengere Solvenz- und Aufsichts-Regeln bisher auch mit dem Argument verhindert, dass in ihrem Fall ja der Arbeitgeber für die Höhe der Betriebsrenten hafte, sollte ein Altersvorsorge-Anbieter in finanzielle Schieflage geraten. Dumm nur, dass auch der haftende Arbeitgeber insolvent werden kann.

So klagte ein Arbeitnehmer vor dem Europäischen Gerichtshof, dessen Firma ebenfalls in den Konkurs gerutscht war — einen Ausgleich für die gekürzte Rente erhielt der Kläger folglich nicht.

Das Pensionskassen schnell ein Problem bekommen können, mussten in der jüngsten Vergangenheit die Mitglieder gleich mehrerer Anbieter erfahren.

Der #Deutschen #Steuerberater #Versicherung ging ebenso das Geld aus wie der #katholischen #Caritas, auch deren Schwester #Kölner #Pensionskasse hat finanzielle Probleme.

Wer bei diesen Anbietern versichert ist, bekam seine Betriebsrente teils empfindlich gekürzt, sogar Bestandsrentner mussten Einschnitte hinnehmen.

Die Lage ist ernst:

Die Finanzaufsicht warnte bereits vor Ausbruch der Coronakrise, dass weitere Anbieter voraussichtlich Einschnitte vornehmen müssen.

Regulierte Pensionskassen: Oft ohne Rettungsschirm

Bei den Anbietern handelt es sich um sogenannte #regulierte #Pensionskassen: Wobei der Begriff zunächst in die Irre führt.

Zwar von der Bundesanstalt für Finanzdienstleistungsaufsicht (#BaFin) überwacht, haben diese Anbieter überraschend viele Freiheiten:

Stark vereinfacht handelt es sich um Versicherungsvereine auf Gegenseitigkeit, die -anders als deregulierte Anbieter, die oft als Aktiengesellschaften ähnlich einem Lebensversicherer agieren – von Deckungsrückstellungen ebenso befreit sind wie von der Pflicht, Mitglied im im Pensions-Sicherungsverein (PSVaG) zu werden.

Also jenem Rettungsschirm, der Betriebsrentner eigentlich vor Einschnitten bei ihren Altersbezügen schützen soll.

Nach § 118b bzw. § 233 des Versicherungsaufsichtsgesetzes (VAG) zählen zu den regulierten Kassen betriebliche Altersvorsorge-Anbieter, die unter bestimmten Voraussetzungen

die Beiträge anheben

und Leistungen kürzen können, wobei der Arbeitgeber für den Differenzbetrag der Renten haftet.

Oft bleiben diese Anbieter bestimmten Firmen oder Berufsständen vorbehalten.

Wer als regulierte Kasse agieren will, muss dies bei der BaFin beantragen und hierfür bestimmte Vorraussetzungen erfüllen.

So darf sie etwa laut Satzung keine Kosten für die Vermittlung von Neuverträgen berechnen.

Und, wie bereits angesprochen, ist ein Muss, dass der Arbeitgeber für die Betriebsrenten haftet:

Auch das ist ein Grund, weshalb sie sich bisher nicht im Pensions-Sicherungsverein organisieren müssen.

Etwa 120 Anbieter sind aktuell als regulierte Pensionskassen bei der BaFin gelistet.

Schutzschirm soll verpflichtend werden

Zumindest letztgenanntes Privileg will die Politik nun kippen: und auch regulierte Pensionskassen unter den Rettungsschirm des Pensions-Sicherungsvereins zwingen.

Das berichten übereinstimmend die Frankfurter Allgemeine Zeitung (FAZ) und die Deutschen Pensions- und Investmentnachrichten.

Ein entsprechender Antrag zur Änderung des Betriebsrentengesetzes habe am 7. Mai bereits den Bundestag passiert.

Demnach sollen Arbeitgeber ab 2022 zur Mitgliedschaft im Pensionssicherungs-Verein verpflichtet werden, wenn sie ihre Mitarbeiter über eine Pensionskasse absichern und nicht bereits über Protektor geschützt sind: also den Rettungsschirm für private Lebensversicherer.

Die Firmen müssen dann auch Beiträge für den Schutz der gesetzlich unverfallbaren Anwartschaften zahlen, der sich anhand einer pauschal berechneten Bemessungsgrundlage errechnen soll.

Das Problem fehlender Haftung hat angesichts drohender Schieflagen von Pensionskassen auch die BaFin bereits angesprochen.

„Sorgen bereiten uns vor allem die Pensionskassen, bei denen der Arbeitgeber als Träger nicht mehr existiert.

Auch gibt es Pensionskassen mit einer Vielzahl von Trägerunternehmen, bei denen es schwierig sein kann, ein einheitliches Vorgehen abzustimmen“, sagte Frank Grund, Chef der deutschen Versicherungsaufsicht, im Februar dem Versicherungsboten.

Kürzt eine regulierte Pensionskasse die Betriebsrenten, muss zwar die BaFin zuvor zustimmen.

Auch muss ein entsprechender Sanierungsplan vom Vorstand und den Mitglieder-Versammlungen abgenickt werden.

Aber ob die Mitglieder eine echte Wahl haben, diese Kürzungen abzulehnen, ist zumindest diskutabel: Droht die Insolvenz der Kasse, geht um nicht weniger als die nackte Existenz des Anbieters. Man setzt den Abstimmenden die Pistole auf die Brust.

Anfangs Zusatzbeitrag von neun Promille

Hier soll die verpflichtende Mitgliedschaft im Pensions-Sicherungsverein ab 2022 die Betriebsrentner besser schützen, wenn der jetzige Gesetzesvorstoß der Bundesregierung wie geplant umgesetzt wird.

Ein Problem ist dabei, dass die Neumitglieder bisher ja keine Beiträge entrichtet haben, somit eine Unwucht zulasten der bisherigen Beitragszahler droht.

Um dies auszugleichen, sollen die neuen Pensionskassen von 2021 bis 2025 einen Zusatzbeitrag von neun Promille leisten, um den schon aufgebauten Ausgleichsfonds des Sicherungsvereins gleichwertig mitaufzufüllen.

Greifen würde der Schutzmechanismus aber erst, wenn sowohl die Pensionskasse als auch der Arbeitgeber nicht für Leistungskürzungen einspringen können. Ganz geschützt sind die Betriebsrenten aber auch dann nicht, berichtet das Portal weiter: Die Leistungskürzungen dürfen sich nach EU-Vorgaben auf maximal 50 Prozent belaufen, wobei im Gegenzug schon kleine Eingriffe eine Schutzpflicht auslösen würden. Hierbei seien mehrere neue Handlungsoptionen für den PSV angedacht: vom kompletten Schutz der Renten über die Vergabe von Hilfsmitteln an die Pensionskassen bis hin zur Übernahme der Differenz von Kassenleistung und arbeitsrechtlich vorgeschriebener Höhe der Betriebsrente.

Wer als Regelaltersrentner(in) den Partner oder eine andere Person pflegt (ab Pflegegrad 2 mind. 10 Std.) erhält bei einer Vollrente von der Pflegekasse KEINE Beitragszahlungen in die gesetzliche Rentenversicherung.

Bevor der Regelaltersrentner die vorgezogene Altersrente erhält, wurden die o.g. Beitragsleistung von der Pflegekasse noch an die Rentenversicherung gezahlt. Wird der Rentner Regelaltersrentner, dann ändert sich dies.

Wenn der Rentner zum Regelaltersrentner wird, könnte der Rentner auch auf 1% der Altersrente verzichten. Dadurch würden dann die Pflegepflichtversicherungs-Beitragsleistungen in die gesetzliche Rentenversicherung fließen und ab dem nächsten 1.7. die Rente erhöhen.

Bevor man auf 1% der Rente verzichtet, sollte eine Prüfung durch einen Rentenberater oder Anwalt für Sozialrecht erfolgen.

Die gesetzliche Rentenversicherung würde zwar die Reduzierung mit einem einfachen Schreiben durchführen, allerdings kann der Verzicht von 1% Rente zu Teilrente führen und dadurch dann andere negative Auswirkungen entstehen (z.B. Auswirkung auf Betriebsrente).

Deshalb ist eine Beratung dringend empfehlenswert.

Die Beratung durch einen Rentenberater oder Anwalt kann sich trotz der Beratungskosten durchaus lohnen. Grund: Sollte die Rente hierdurch um nur 20 Euro erhöhen, sind das innerhalb eines Jahres 240 Euro höhere Rente.

Inwiefern ein Covid-19 infizierter Mensch alles ohne weitere Folgen überstanden hat, ist noch völlig offen.

Dies kann mit Gewissheit erst in einigen Monaten festgestellt werde. Fakt ist jedoch, dass in verschiedenen Regionen seltsame Rückfälle gemeldet werden. Ob diese Rückfälle tatsächlich stattgefunden haben, oder der Infizierte zu früh entlassen wurde, steht noch nicht fest.

Wir wollen hiermit keine Angst schüren, allerdings auch über den jetzigen Stand informieren.

So berichtete die Welt am 9.4.2020 mit folgende Schlagzeile:

„Experten wundern sich über positive Tests bei eigentlich geheilten Patienten“

Zitat: „Bisher hieß es, dass man gegen das Coronavirus immun sei, sobald man Covid-19 einmal überstanden habe. Berichte aus Südkorea zeigen nun, dass dem womöglich nicht so ist – und man sich für einen erneuten Verlauf nicht einmal neu infizieren muss.

Vermeintlich geheilte Covid-19-Patienten können womöglich erneut an dem durch das Coronavirus ausgelösten Lungenleiden erkranken. Diese Möglichkeit stellte das dem südkoreanischen Gesundheitsministerium unterstellte „Korean Centers for Disease Control and Prevention“, vergleichbar etwa mit dem Robert-Koch-Institut in Deutschland, in einem Briefing vor, über das zunächst „Bloomberg“ berichtete.“

In der Online-Ausgabe vom 11.4.2020 steht bei welt . de:

Was Corona im Gehirn anrichtet.

Zitat: “ Es gibt einen Mann, der wusste nichts von der Pandemie – dabei wäre er am neuartigen Coronavirus fast gestorben. Dieser Mann, er lebt in Japan und ist 24 Jahre alt, hat es unter Neurologen und Virologen mittlerweile zu einer gewissen Berühmtheit gebracht. Denn er ist der erste beschriebene Fall, an dem eine bislang unbekannte Symptomatik von Sars-CoV-2 beschrieben wurde. Eine, die ungute Erinnerungen an den Sars-Erreger von 2002/2003 weckt…..

Nein, man muss nicht alles glauben, was in den Medien steht. Und momentan wird in beide Richtungen seht stark übertrieben. Die eine Seite sieht den Weltuntergang, die andere Seite belächelt alles.

Wie so oft wird die Wahrheit in der Mitte liegen.

Wenn die Erkrankung Covid-19 durch den Sars-Cov-2 (ein Virus in der Gruppe der Coronaviren) jedoch tatsächlich im Körper schleichend aktiv bleibt, dann hat dies Auswirkungen auf unser Leben.

Der Run auf Notare, Anwälte, Versicherungsvermittler

Warum Sie jetzt vieles überprüfen sollten

So lange es nicht geklärt ist, ob Folgeschäden daraus entstehen, wird es wohl in den kommenden Wochen auch irgendwann schwieriger werden seinen Versicherungsschutz in der Risikolebensversicherung und der der Berufsunfähigkeit abzuschließen oder anzupassen.

Ein Beispiel:

Schlafapnoe ist ein Riskiko, das nicht versicherbar ist. Selbst wenn im Schlaflabor Schlafapnoe diagnostiziert wurde und man eine Schlafmaske trägt, ist der Abschluss einer:

Lebensversicherung

Berufsunfähigkeitsversicherung

Krankenversicherung (außer Zähne, Brillen)

nicht mehr möglich, da das Risiko von Herzinfarkt und Schlaganfall 60 mal so hoch ist, wie bei einem gesunden Menschen.

Wer jedoch nur schnarcht und keinen medizinischen Befund hat, der kann sich noch versichern.

Eine ähnliche Situation ergibt sich bei Covid-19.

Solange die mittel- und langfristigen Auswirkungen von Covid-19 noch nicht bekannt sind, werden die Risikoprüfungs-Abteilungen wohl bei der Diagnose Covid-19 irgendwann diese Versicherungsanträge zurückstellen.

Ist man nur an einer Erkältung erkrankt und diese ausgeheilt, dann wird man regulär aufgenommen. Ist man noch gar nicht erkrankt, dann besteht auch kein Grund einen Antragsteller abzulehnen.

Diese Problematik zeigt auf, dass es vielleicht gerade jetzt sinnvoll ist seinen Versicherungsschutz zu überprüfen.

Kein Wissenschaftler der Welt kann derzeit die Folgen einer Covid-19-Erkrankung abschätzen.

Viele Versicherungsvermittler erleben in diesen Tagen sogar eine Hochkonjunktur, die mit der Zeit vergleichbar ist, als die Altverträge noch nach alten Steuerrecht steuerfrei in der Auszahlungsphase waren.

Auch ein Grund für die verstärkte Nachfrage ist natürlich, dass man in einer Zeit der Kurzarbeit und des Homeoffice seine persönlichen Dinge aufarbeitet, die man vor sich hergeschoben hat.

Aufgrund der Infektionsgefahr bieten viele Versicherungsvermittler ihre Beratung auch telefonisch oder per Videokonferenz an.

Neben der Überprüfung des Versicherungsschutzes werden auch häufiger rechtliche Vorsorgeleistungen nachgefragt. Notare und Anwälte haben hierbei Hochkonjunktur. Zwar werden viele Gerichtsverhandlungen gerade vertagt, allerdings ist die Nachfrage in anderen Bereichen extrem angestiegen.

Den Notfallordner – Vorsorgeordner gibt es in über 90 verschiedenen Versionen. Grund: Die rechtliche Vorsorge unterscheidet sich erheblich zwischen den einzelnen Berufsgruppen, Selbstständigen- und Unternehmergruppen.

Ein Rentner benötigt einen anderen Notfallordner, als ein Pensionär (Beamter im Ruhestand).

Und bei den Selbstständigen muss man zwischen den einzelnen Gesundheitsberufen (Arzt, Apotheker, Zahnarzt), den 41 zulassungspflichtigen Handwerkern, zulassungsfreien Handwerkern, Architekten und anderen Selbstständigen unterscheiden.

Und wer als Unternehmer tätig ist (Kapitalgesellschaft, z. B. GmbH, UG), der muss gegenüber einem Selbstständigen ebenso völlig andere Gesichtspunkte berücksichtigen.

Insofern ist es notwendig, dass der Notfallordner nicht pauschal ausgefüllt ist, sondern auch der richtige Notfallordner ausgewählt wird.

Man fährt auch nicht auf der Autobahn mit einem Fahrrad oder einem Boot von Stuttgart nach Hamburg.

Etwa ein Drittel der „Geheilten“ ist NICHT geheilt, sondern hat Schädigungen am #Nervensystem.

Studie: #Virus #könnte #auch das #Nervensystem #schädigen +++ Eine Infektion mit dem Coronavirus kann sich nicht nur mit #Fieber, #Husten und #Atembeschwerden äußern, sondern auch neurologische Symptome verursachen.

Laut einer Studie in #Wuhan zeigt ein gutes Drittel der untersuchten 214 Patienten Anzeichen dafür, dass das Virus das #Nervensystem geschädigt hatte.

Zu den häufigsten Symptomen gehörten #Schwindel und #Kopfschmerzen sowie #Riech- und #Geschmacksstörungen.

In den vergangenen Tagen hatten sich bereits Berichte darüber gehäuft, dass Corona-Patienten zumindest zeitweise ihren Geruchs- und Geschmackssinn verloren.

Sicher ist noch offen, ob dies in einem repräsentativen Querschnitt bestätigt wird, der auch weltweit gilt.

Offen ist auch, ob diese Beeinträchtigungen auch langfristig vorhanden sind.

Geprüft werden müssten dann auch von so manchem Versicherer, ob dies zu Leistungsansprüchen in der

#Krankenversicherung

#Pflegepflichtversicherung

#Unfallversicherung

#Lebensversicherung

#Berufsunfähigkeitsversicherungen

#betriebliche #Altersversorgung-#bAV führen kann.

Kranken- und Pflegeversicherung

In der Krankenversicherung ist die Behandlung abgedeckt. Auch die #Arbeitsunfähigkeit ist versichert. Zunächst wird bei Angestellten die #Gehaltsfortzahlung durch den Arbeitgeber vorgenommen (42 Tage). Kleinere Arbeitgeber erhalten – je nach Umlage – einen Teil der Gehaltsfortzahlung zurück.

Regelmäßig ab dem 43.Tag wird dann das Krankengeld durch die Krankenkasse vorgenommen, wobei die Höhe auch davon abhängig ist, ob die Krankheit vor/nach einem Kurzarbeitergeld bestanden hat.

Pflegeversicherung Sollte aufgrund von Sars-Cov-2 ein Pflegefall entstehen, was durchaus auch möglich ist, dann wird eine Pflegeleistung je nach Pflegegrad gewährt. Dies gilt für die soziale und private Pflegepflichtversicherung und auch für die private Pflegezusatzversicherung.

Hinweis: Mit der Umgestaltung von 3 Pflegestufen in 5 Pflegegrade wurde auch die Eigenbeteiligung geglättet.

Während

früher die „Eigenbeteiligung der Höhe nach“ sehr stark von der Pflegestufe abhängig war (Pflegestufe 5 extrem hohe Eigenbeteiligung)

ist die Eigenbeteiligung heute in allen Pflegegraden fast identisch. Je nach Region ist die Eigenbeteiligung zB in Ba.-Wü. bei 2.500 bis 2.900 Euro und in den neuen Bundesländern bei ca.1.900 bis 2.300 Euro.

Diese Eigenbeteiligung bleibt nach Abzug der Pflegepflichtversicherung übrig.

Selbstverständlich kann auch durch die Lungenkrankheit #Covid-19 ein Pflegefall dadurch entstehen, dass eine Unterversorgung mit Sauerstoff bei den Organen zeitweise entsteht. Personen, die an #Covid_19 Erkrankt sind und überleben gelten im Übrigen als „Geheilt“, auch dann wenn sie Pflegefall oder berufsunfähig sind.

Inwieweit eine Erkrankung durch Sars-Cov-2 in der #Unfallversicherung zu einem Leistungsanspruch führen kann, ist zum einen von den AUB (Allgemeine Unfallversicherungsbedingungen) – also von AUB Jahrgang- abhängig und von der Gesellschaft selbst, ob die Bedingungen angepasst wurden.

Und auch dann ist offen, ob es sich um einen Unfall handelt.

So ist zum Beispiel der Zeckenbiss und die daraus folgende Erkrankung in neueren Bedingungen versichert, nicht aber in älteren Bedingungen.

Auch bei Sars-Cov-2 könnte dies ähnlich sein.Auswirkung auf die Lebensversicherung In der Lebensversicherung besteht Versicherungsschutz Zu beachten ist dringend den Vertrag nicht beitragsfrei zu stellen.

Hierdurch würde der Vertrag in eine beitragsfreie Versicherungssumme umgewandelt werden. Der Schutz wäre verringert und eine spätere Anhebung auf den alten Schutz würde eine neue Risikoprüfung meist verursachen. Vorerkrankungen könnten dann dazu führen, dass die Erhöhung ausgeschlossen wäre. Dies wäre zB der Fall, wenn plötzlich Schlafapnoe diagnostiziert würde.

Eine Unterbrechung des Vertrages wäre ebenso möglich. Dabei besteht in der Unterbrechungsphase kein Versicherungsschutz bzw. ein Versicherungsschutz in etwa Höhe des Deckungsbeitrages. Die unterbrochene Zeit wird einfach „hinten drangehängt“ oder nachgezahlt. Eine Risikoprüfung entfällt später regelmäßig (Unterbrechung meist bis zu 2 Jahren möglich).

Berufsunfähigkeitsversicherung Der Versicherungsschutz bei Berufsunfähigkeit sollte- wenn es finanziell möglich ist – immer weitergeführt werden. Auch hier gilt das oben Beschriebene mit folgender Ergänzung. Je nach Versicherungsgesellschaft besteht bei den Anbietern ein Anspruch auf Berufsunfähigkeitsrente entweder ab

50 % volle Rente, darunter kein Anspruch

oder ab 25% anteilig und ab 75% vollständig

Wer also teilweise unter 50% berufsunfähig ist, erhält bei Anbieter A keine Leistung und bei Anbieter B eine anteilige Leistung. Der Verlust von Geruchssinn oder Geschmackssinn, Kopfschmerzen oder anderen Symptomen führt regelmäßig nicht zu 100 % Berufsunfähigkeit, wohl aber zu einer Berufsunfähigkeit zwischen 25 bis 49 %.

Und bei einer Berufsunfähigkeit von 60 % ist die Wahrscheinlichkeit, dass der „Versicherer A“ den Versicherten durch einen jahrelangen Rechtsstreit auf unter 50% zu drücken, recht hoch Denn beim Versicherer A geht es um volle oder keine Leistung. Beim „Versicherer B“ würde es nur um anteilige Leistung gehen und somit um vielleicht 10% mehr oder weniger Leistung.

In der Natur der Sache ist Versicherer A eher motiviert zu streiten, als Versicherer B.

Isofern sollte die „Homeoffice“-Zeit auch einmal genutzt werden, den Berufsunfähigkeitsschutz zu überprüfen.

Betriebliche Altersversorgung (bAV) Auch in der bAV muss so mancher Punkt beachtet werden. Wird aufgrund von Kurzarbeit die bAV-Beitragszahlung eingestellt oder reduziert, muss dem Arbeitnehmer dies nicht nur mitgeteilt werden, sondern auch eine vollständige Information über die Folgen mitgeteilt werden. Unterbleibt dies können für den Arbeitgeber zukünftige Haftungsschäden entstehen, die erst in Jahrzehnten sogar auftreten können (Verjährungsfrist bis zu 30 Jahre nach Zeitpunkt des Versorgungsanspruches). Ein Extremfall wäre, wenn der Arbeitgeber den Vertrag beitragsfrei stellt, den Arbeitnehmer nicht informiert und der Arbeitnehmer dann berufsunfähig wird. Wurde der Arbeitnehmer nachweislich nicht informiert und die Fortführung der privaten Beitragszahlung angeboten, dann haftet der Arbeitgeber für die Leistung der Berufsunfähigkeitsrente.

Ist der Arbeitnehmer krank geschrieben, wird unter bestimmten Voraussetzungen ein Teil des Beitrages durch die Krankenkasse übernommen.

Bei der Beantragung von KfW-Mitteln in Zusammenhang von Corona ist dies ebenfalls zu beachten.

Notfallordner Gerade in Zeiten wie einer Coronakrise macht es Sinn bestehende Vollmachten zu prüfen und anzupassen. Vielleicht auch die passende Gelegenheit in einem speziellen Notfallordner die Unterlagen zu ordnen und Übersichten – speziell auf Ihre Person – anzupassen.

Rentenversicherung für #Selbstständige: Gesetzentwurf in Vorbereitung

Die Bundesregierung plant eine #Rentenversicherungspflicht für #Selbstständige. Der entsprechende #Gesetzentwurf wird noch in der ersten Jahreshälfte vorliegen.

Das geht aus ihrer Antwort (19/16819) auf eine Kleine Anfrage der Fraktion Bündnis 90/Die Grünen hervor.

Im Koalitionsvertrag ist die „Einbeziehung von Selbstständigen in die gesetzliche Rentenversicherung mit Opt-out-Lösung und Altersvorsorgepflicht“ festgelegt. Die Regierung schreibt in ihrer Antwort: „Nach derzeitiger Planung ist vorgesehen, möglichst noch in der ersten Jahreshälfte 2020 dazu einen Referentenentwurf vorzulegen.“

Wie die Bundesregierung weiter ausführt, hat das Bundesministerium für Arbeit und Soziales im vergangenen Jahr eine Reihe von Fachgesprächen mit Verbänden und Sachverständigen geführt. „Auf der Basis auch der Ergebnisse dieser Gespräche und unter Beachtung der Vorgaben aus dem Koalitionsvertrag“ würden derzeit die gesetzlichen Regelungen erarbeitet und fachlich abgestimmt.“

Wer ist betroffen?

Hintergrund: Nur etwa 20 Prozent der rund vier Millionen Selbstständigen in Deutschland sind aktuell rentenversicherungspflichtig. Viele ignorieren das Thema Altersvorsorge aber und sind folglich später nicht abgesichert.

Daher will die Regierung Selbstständige zur Altersvorsorge zwingen.

Betroffen sind grundsätzlich alle #Selbstständigen nach #Sozialversicherungsrecht, zum Beispiel:

• beherrschende Gesellschafter-Geschäftsführer, die über 50 Prozent der Stimmrechte haben,

• Einzelunternehmer,

• eingetragene Kaufleute und

• Gesellschafter einer OHG oder GbR.

Ausgenommen bleiben alle, die bereits Pflichtbeiträge in Versorgungswerke oder die landwirtschaftliche Alterskasse zahlen.

Das sagt das Handwerk zu den Plänen von Bundesarbeitsminister Heil, Selbstständige zur Altersvorsorge zu verpflichten.

Bundesarbeitsminister Hubertus Heil will Ende des Jahres einen Gesetzentwurf zur Einbeziehung der Selbstständigen in das System der Alterssicherung vorlegen. Das kündigte der SPD-Politiker Anfang April in der „Rheinischen Post“ an.

Etwa drei Millionen von insgesamt gut vier Millionen Selbstständigen sind laut Ministerium im Alter nicht ausreichend abgesichert. Vor allem Solo-Selbstständige sind betroffen.

Nach den Plänen des Ministers müssten Selbstständige entweder „Mitglied in einem #Versorgungswerk sein wie beispielsweise Ärzte und Anwälte, durch die #Rürup-Rente abgesichert sein oder eben in die gesetzliche Rentenversicherung eintreten“, sagte Heil in der RP.

Auch für #Selbstständige müsse gelten, dass man nach einem Leben harter Arbeit abgesichert ist. „Deshalb ist es auch für Selbstständige wichtig, dass wir vorher die Grundrente einführen“, betonte der Minister im Interview mit der Rheinischen Post.

Zur Grundrente will er im Mai einen Gesetzentwurf vorlegen, „dann werden wir verhandeln“, so Heil. Er ist überzeugt, dass die Koalition eine Einigung bei der Grundrente zustande bringen wird. „Und ich werde meinen Beitrag dazu leisten.“

Handwerk fordert Wahlmöglichkeit bei der Vorsorgeart Holger Schwannecke, Generalsekretär des Zentralverbandes des #Deutschen #Handwerks (ZDH) betont gegenüber dem #Deutschen #Handwerksblatt: „Der ZDH unterstützt das Vorhaben der Bundesregierung, eine allgemeine #Altersvorsorgepflicht für Selbstständige einzuführen. Das hilft sicherzustellen, dass dieser Personenkreis im Alter ausreichend abgesichert ist, und somit zu vermeiden, dass im Zweifelsfall der Beitrags- beziehungsweise Steuerzahler für diese im Rentenalter aufkommen muss.

Darüber hinaus gilt es, Anreize zu verringern, sozialversicherungspflichtige Beschäftigung zugunsten von (Solo-) Selbstständigkeit zu ersetzen.

Vor diesem Hintergrund bringe sich der #ZDH aktiv in die Ausgestaltung der #Altersvorsorgepflicht ein. Ziel sei es dabei, eine Wahlfreiheit bei der Durchführung zwischen privater Vorsorge oder #gesetzlicher #Rentenversicherung sicherzustellen, zudem die besondere Situation von Existenzgründern und bereits bestehende Vorsorgeformen zu berücksichtigen. „Überdies muss in einer solchen #Altersvorsorgepflicht die #Handwerkerrentenversicherung aufgehen, um gleiche Wettbewerbsbedingungen im Handwerk herzustellen.“

Auch der Bayerische Handwerkstag (BHT) bewertet den Ansatz der verpflichtenden Altersvorsorge für Selbstständige grundsätzlich positiv. „Wir begrüßen insbesondere, dass den Betroffenen eine Wahlmöglichkeit bei der Vorsorgeart eingeräumt werden soll. Für Existenzgründer und Selbstständige, die bereits eine adäquate Alterssicherung aufgebaut haben, sollten jedoch Erleichterungen und Übergangsvorschriften gelten“, betont BHT-Präsident Franz Xaver Peteranderl.

Bereits der Koalitionsvertrag zwischen CDU, CSU und SPD benennt als Ziel die Einbeziehung von Selbstständigen in die gesetzliche Rentenversicherung mit Opt-out-Lösung und Altersvorsorgepflicht.

Sofern Selbstständige nicht bereits anderweitig obligatorisch abgesichert sind (etwa in berufsständischen Versorgungswerken), sollen sie künftig zwischen der gesetzlichen Rentenversicherung und anderen geeigneten Vorsorgearten wählen können. Voraussetzung ist, dass diese insolvenz- und pfändungssicher sind und in der Regel zu einer Rente oberhalb der Grundsicherung führen.

Erhöhtes Armutsrisiko von Selbstständigen im Alter Das Vorhaben einer Rentenversicherungspflicht für alle Selbstständigen ist nicht neu: Schon Ursula von der Leyen hatte 2012, damals war sie Arbeitsministerin, Pläne dazu vorgelegt.

Da nur eine Minderheit von Selbstständigen zur Altersabsicherung verpflichtet sei, berge dies „die Gefahr eines erhöhten Armutsrisikos von Selbstständigen im Alter, sofern diese nicht rechtzeitig und ausreichend Vorsorge betreiben“.

Ruhestand #Rentenbeginn Immer mehr Menschen wollen früher in den Ruhestand. Doch der Zeitpunkt des Abschieds aus dem Arbeitsleben sollte gut überlegt sein.

Wann haben Sie Anspruch auf reguläre Altersrente?

Mit 63 Jahren in Rente – wem Abzüge drohen Flexirente kann Rentenminderung ausgleichen

Mit 63 Jahren in Rente – das wollen immer mehr Menschen. 2019 sind 1,34 Millionen Senioren vorzeitig in den Ruhestand gegangen.

Ein wenig früher den Ruhestand genießen zu können, das wünscht sich wohl auch der ein oder andere Arbeitnehmer, der momentan noch voll und ganz im Berufsleben steht.

Andere wiederum wollen vielleicht gerne länger arbeiten, als das gesetzlich vorgesehen ist, und lieber noch ein wenig hinzuverdienen.

Doch kann sich da jeder einfach so frei entscheiden? Und wenn ja, wovon hängt die Entscheidung ab?

Es gibt verschiedene Optionen, wann man in Rente gehen kann.

Erwerbsminderungsrente

Wer krankheitsbedingt aufhören möchte, könnte ggf. auch auf die Erwerbsminderungsrente setzen. Diese Option sollte immer im Auge behalten werden, wenn der Gesundheitszustand diese Möglichkeit bietet. Grund: Wer wegen Erwerbsminderung in Rente geht, erhält eine sogenannte Zurechnungszeit bis 65 Jahren und 9 Monaten. Wer also frühzeitig in Rente gehen will und eine entsprechende Erwerbsminderung nachweisen kann, sollte auf jeden Fall nicht nur die frühzeitige Altersrente, sondern auch die Erwerbsminderungsrente im Blickfeld haben.

Hierdurch ist dann nicht nur u.U. die Erwerbsminderungsrente durch die längere Zurechnungszeit, sondern auch die nachfolgende Altersrente höher, da die nachfolgende Altersrente nicht niedriger sein darf, als die vorherige Erwerbsminderungsrente (s. § 88 SGB VI Persönliche Entgeltpunkte bei Folgerenten).

Der Rentenabschlag beträgt zwar 0,3 % pro Monat, allerdings maximal 10,8 %.

Eine Erwerbsminderungsrente zu beziehen ist allerdings heute schwierig und sollte frühzeitig mit Rechtsbeistand und Gutachten geplant werden.

Neben körperlichen Leiden sind heute auch psychische Erkrankungen oft ein Grund für die Erwerbsminderung.

Auch sollten die Auswirkungen auf eine evtl. betriebliche Altersversorgung im Blickfeld sein.

Rente wegen #Schwerbehinderung

Wer die Wartezeit von 35 Jahren erfüllt hat und zum Zeitpunkt des Rentenbeginns einen Schwerbehindertenausweis hat, kann ebenso früher in Rente gehen. Und zwar 2 Jahre früher ohne Abschlag und 5 Jahre früher mit Abschlag. Für die 3 Jahre (5-2 Jahre) wird ein Abschlag von 0,3% pro Monat insgesamt von 10,8 % abgezogen.

ACHTUNG: Früher in Rente bedeutet, dass für diese Jahre die Einzahlungen in die Rentenkasse fehlen. Der Versicherte erhält weniger Entgeltpunkte und damit eine niedrigere Altersrente. Der Abschlag ist hierdurch wesentlich höher.

Zu den 35 Jahren zählen alle Beitragsjahre, in denen ein Versicherter sozialversicherungspflichtig beschäftigt war. Es gelten aber auch beitragsfreie Zeiten wie Kindererziehungszeiten oder Zeiten in denen Sie Kranken- oder Arbeitslosengeld bezogen haben.

Rente mit Beginn der #Regelaltersgrenze

Die #Altersgrenze für den regulären Renteneintritt steigt seit dem Jahr 2012 schrittweise an, von 65 Jahre auf 67 Jahre.

Wer wann in Rente gehen kann, ohne Abschläge bei den vorgesehenen Rentenzahlungen hinnehmen zu müssen, hängt vom Geburtsjahr des Versicherten ab. Wer beispielsweise 1964 oder später geboren wurde, wird regulär erst mit 67 Jahren in Rente gehen können. 1963 Geborene müssen 66 Jahre und zehn Monate alt sein, 1960 Geborene 66 Jahre und vier Monate.

Vorgezogene #Altersrente „ohne Abschlag“

Eine abschlagsfreie Rente können nur „#besonders #langjährig #Versicherte“ mit 45 Beitragsjahren erhalten. Wer die Wartezeit erfüllt, kann 2 Jahre früher „ohne Abschlag“ in Rente gehen. Beispiel: Wer 1961 geboren wurde, kann mit „66 Jahren und 6 Monaten“ in Regelaltersrente gehen. Wurde die Wartezeit von 45 Jahren erfüllt, kann die Rente für „besonders langjährige Versicherte“ mit 64 Jahren und 6 Monaten beginnen (Geburtsjahr 1961).

ACHTUNG: Auch hier gilt, dass es zwar „keinen Abschlag“ gibt, allerdings wurde durch 2 Jahre früherer Rentenbeginn auch für die letzten 2 Jahre kein Beitrag eingezahlt.

Rente mit 63 Jahren – #Rente für #langjährig #Versicherte

Trotz der festgelegten Regelaltersgrenzen ist es zwar auch möglich, bereits mit 63 Jahren in Rente zu gehen, jedoch gibt es dabei einige Einschränkungen. Hierbei kommt es neben dem Geburtsjahr vor allem auf die Anzahl der Versichertenjahre an.

Mit 63 Jahren konnten tatsächlich nur vor 1953 Geborene abschlagsfrei in Rente gehen. Für 1956 Geborene gilt bereits eine Altersgrenze von 63 Jahren und acht Monate.

Es können aber auch Menschen, die mindestens 35 Jahren in die Rentenkasse eingezahlt haben, schon mit 63 Jahren in Rente gehen. Dabei handelt es sich um „langjährig Versicherte“. Allerdings gilt für sie die zusätzliche Einschränkung, dass sie Abzüge hinnehmen müssen.

Für jeden Monat vorzeitigen Renteneintritts werden 0,3 Prozentpunkte vom monatlichen Rentenbetrag abgezogen – und zwar dauerhaft für die kompletten Jahre des Rentenbezugs.

Wer also beispielsweise noch drei Jahre bis zum Erreichen der regulären Altersgrenze hätte, müsste einen monatlichen Abschlag von 10,8 Prozent hinnehmen. Bei einer Rente von 1200 Euro wären dies 129,60 Euro Abschlag. Die tatsächliche Rente betrüge demnach 1070,40 Euro. Je weniger Zeit zu überbrücken ist, desto geringer fällt die monatliche Minderung aus.

Wer beispielsweise 1964 geboten ist, kann mit 67 regulär in Rente gehen. Wurde die Wartezeit von 35 Jahren erfüllt, kann der Versicherte mit 63 Jahren zwar in Rente gehen, allerdings mit einem Abschlag von 14,4 % (Differenz 67-63 Jahre= 4 Jahre * 12 Monate * 0,3 % = 14,4 %). Neben diesem Abschlag fehlen dann natürlich auch 4 Jahre Beitragszahlung. Wie hoch die effektive Rentenkürzung ausfällt, muss individuell berechnet werden.

Beispiel: Ein Durchschnittsverdiener (pro Jahr immer 1,0 Entgeltpunkte)

hat von 18-63 gearbeitet und somit 45 Entgeltpunkte.

Bis zum 67. vollendeten Lebensjahr wären es 49 Entgeltpunkte.

Bis 65 wären es 47 Entgeltpunkte.

Bei einem aktuellen Rentenwert von 33,05 (Westdeutschland) wäre die

Regelaltersrente mit 67: 33,05 x 49 Jahre = 1.619,45 Euro (Brutto)

Rente mit 65 Jahren (Rente für besonders langjährig Versicherte, mind 45 Jahre Wartezeiterfüllung, „ohne Abschlag“): 33,05 x 47 Jahre = 1.553,35 Euro

Rente mit 63 Jahren (35 Jahre Wartezeit erfüllt für „langjährig Versicherte“), Annahme: Regelaltersgrenze wäre mit 67 18 – 63 Jahren = 45 Jahre eingezahlt mit Durchschnittsbeiträgen: 45 Jahre x 33,05 = 1.487,25 Euro abzüglich 14,4 % = 214,16 Euro = 1.273,08 Euro Bruttorente

Durch das Vorziehen der Altersrente von 67 auf 63 Jahren sinkt die Rente auf 78,61 %.

Der Rentenabschlag beträgt somit nicht 14,4 %, sondern 21,39 %!

Rentenabschlag #vermeiden durch #Einmalzahlung an #Rentenversicherung

Wer den Rentenabschlag vermeiden möchte und entsprechende finanzielle Mittel hat, kann den Abschlag auch durch eine Einmalzahlung an die Deutsche Rentenversicherung ausgleichen.

Vorsicht! Stirbt der Versicherte frühzeitig, ist der Einmalbetrag futsch! Auch bei Verheirateten kann der Einmalbetrag weg sein. Dies ist dann der Fall, wenn der überlebende Ehegatte selbst eine hohe Versorgung hat und die Witwenrente aufgrund der eigenen Einkünfte angerechnet werden (§97 SGB VI, §114 SGB IV, § 18a SGB IV).

Rente ohne 35 Jahren Wartezeiterfüllung Versicherten mit weniger als 35 Versicherungsjahren bleibt die Rente mit 63 Jahren verwehrt. Sie können je nach Geburtsjahr frühestens zwischen 65 und 67 Jahren in Rente gehen. Zu der Anzahl der Versicherungsjahre zählen aber nicht nur die Pflichtbeiträge aus sozialversicherungspflichtiger Beschäftigung oder Selbstständigkeit, sondern beispielsweise auch Zeiten während der Kindererziehung, während der Pflege von Angehörigen oder während der Bezugsdauer von Arbeitslosengeld I.

Späterer #Renteneintritt mit #Zuschlägen statt Rente mit 63 Jahren

Während ein früherer Renteneintritt oft Abschläge mit sich zieht, wird ein späterer Beginn honoriert. Ob eine Weiterarbeit möglich ist, hängt natürlich von einer Vereinbarung mit dem Arbeitgeber oder ggf. von Tarifvertrag bzw. Betriebsvereinbarung ab. Wer aber tatsächlich seine Rente trotz Erreichen der Regelaltersgrenze noch nicht in Anspruch nimmt und weiter einem Job nachgeht, bekommt später eine jährliche Erhöhung von sechs Prozent (pro Monat 0,5%). Davon abgesehen steigern allein die zusätzlichen Arbeitsjahre die Rente. Wer zum Beispiel 40 Jahre den Durchschnittsverdienst aller Arbeitnehmer erhalten hat, bei dem erhöht sich laut DRV nach einem Jahr zusätzlicher Erwerbstätigkeit die spätere Rente um 107 Euro brutto monatlich. Zudem muss in der Erwerbstätigenzeit nach Renteneintrittsalter kein Beitrag zur Arbeitslosenversicherung mehr bezahlt werden.

Auch wer schon Rente bezieht, darf weiterarbeiten und neben der Rente Gehalt beziehen. Dabei werden weitere Beiträge an die Rentenkasse abgeführt und Entgeltpunkte gesammelt, die die späteren Zahlungen erhöhen. Hierbei sind aber Hinzuverdienstgrenzen zu beachten: Nur Einkommen bis 6300 Euro im Jahr sind anrechnungsfrei.

Wer in Rente gehen will, sollte sich möglichst frühzeitig informieren.

Hilfreich sind hier besonders Rentenberater und Fachanwälte für Sozialrecht. Das notwendige Know-how umfasst nicht nur den Bereich der gesetzlichen Rentenversicherung, sondern auch oft die Themen:

Darüber hinaus ist im Rahmen der Vorsorge das Thema #Notfallordner zu berücksichtigen (zB bei Geschiedenen im Todesfall Original-Scheidungsurkunde, bei Paaren ohne Trauschein in Zusammenhang mit der betrieblichen Altersversorgung etc.)

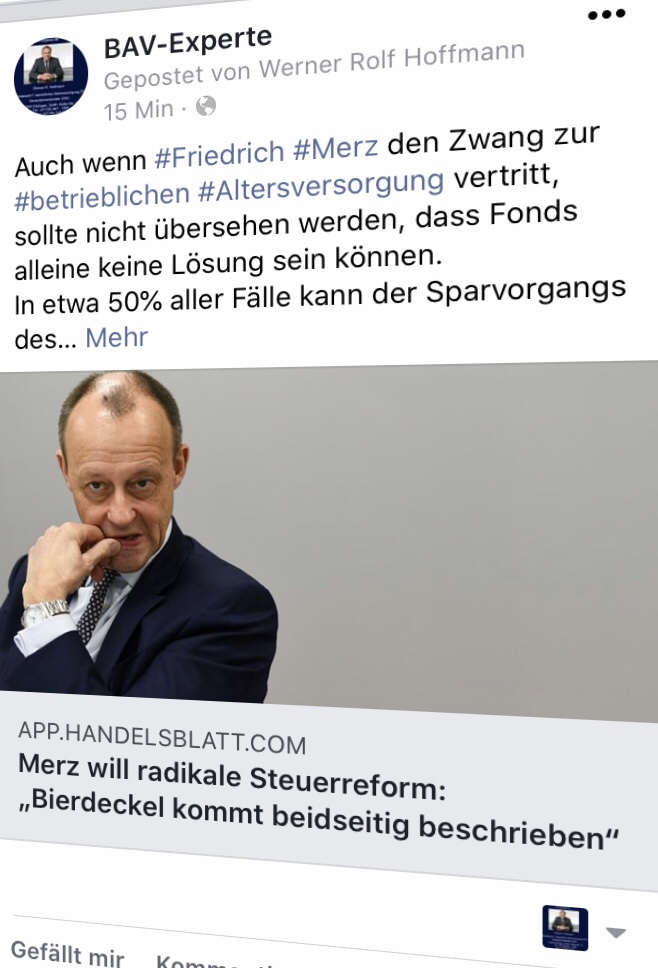

Auch wenn #Friedrich #Merz den Zwang zur #betrieblichen #Altersversorgung vertritt, sollte nicht übersehen werden, dass #Fonds alleine keine Lösung sein können.

In etwa 50% aller Fälle kann der Sparvorgangs des #Arbeitnehmers nicht das Ziel zusätzliche #Altersversorgung erreichen.

Die #Absicherung von

– #Berufsunfähigkeitsrente

– #Fortsetzung des #Sparvorgangs #bei #Eintritt der #Berufsunfähigkeit

– #Hinterbliebenenversorgung

– #Pflegerisiko (Selbstbeteiligung ist bei jedem Pflegegrad zwischen 2.500-2.900 Euro)

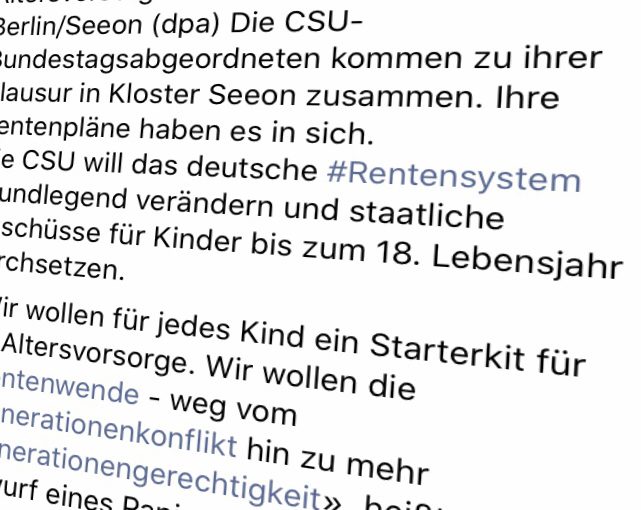

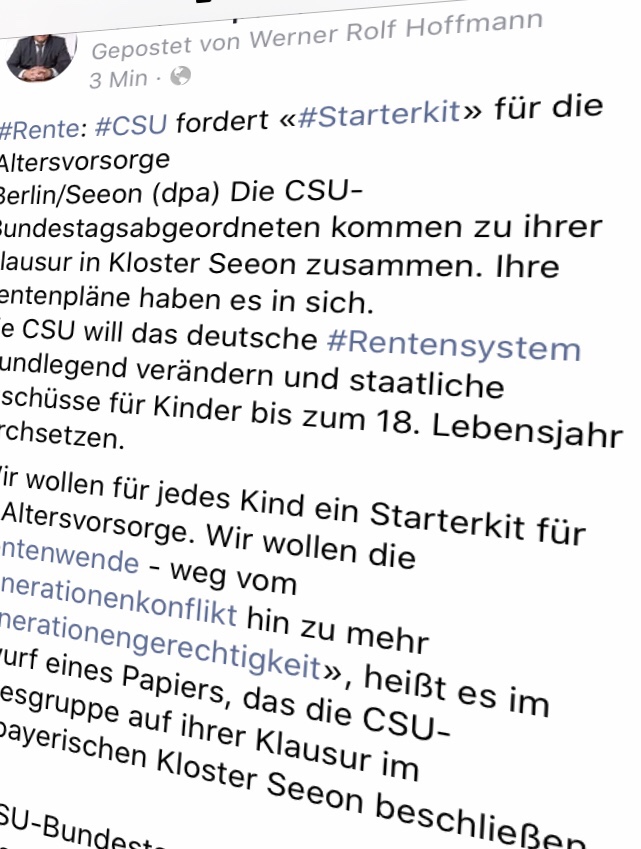

Rente: #CSU fordert «#Starterkit» für die Altersvorsorge

Berlin/Seeon (dpa) Die CSU-Bundestagsabgeordneten kommen zu ihrer Klausur in Kloster Seeon zusammen. Ihre Rentenpläne haben es in sich.

Die CSU will das deutsche #Rentensystem grundlegend verändern und staatliche Zuschüsse für Kinder bis zum 18. Lebensjahr durchsetzen.

«Wir wollen für jedes Kind ein Starterkit für die Altersvorsorge. Wir wollen die #Rentenwende – weg vom #Generationenkonflikt hin zu mehr #Generationengerechtigkeit», heißt es im Entwurf eines Papiers, das die CSU-Landesgruppe auf ihrer Klausur im oberbayerischen Kloster Seeon beschließen will.

Die CSU-Bundestagsabgeordneten treffen sich heute zu ihrer traditionellen Jahresauftakt-Klausur. Als Gast wird am ersten Tag die neue EU-Kommissionspräsidentin Ursula von der Leyen erwartet, am Dienstag sind CDU-Chefin Annegret Kramp-Karrenbauer und der rumänische Staatspräsident Klaus Johannis eingeladen. In den vergangenen Tagen war bereits eine ganze Reihe von Papieren bekanntgeworden, die die Landesgruppe beschließen will.

Das Konzept zur Rentenpolitik sieht vor, die drei bestehenden Säulen der Altersvorsorge um eine vierte Säule zu ergänzen – mit einem sogenannten Starterkit für jedes Kind. «Dafür soll der Staat ab Geburt bis zum 18. Lebensjahr für jedes Kind einen Beitrag von 100 Euro pro Monat in einen Generationen-Pensionsfonds einzahlen, der das Geld renditeorientiert anlegt», heißt es in dem Entwurf. Das Papier liegt der Deutschen Presse-Agentur in München vor, zunächst hatte die «Bild»-Zeitung über die Pläne berichtet.

Mit dem Eintritt ins Rentenalter würde die Rente dann zusätzlich zu bestehenden Rentenansprüchen ausgezahlt. «Ziel ist es, dass zukünftig jeder aus der neuen vierten Säule der Altersvorsorge kapitalgestützt eine Generationenpensionsfonds-Rente erhält und auf diesem Wege Altersarmut wirksam vermieden wird.» Derzeit besteht das Rentensystem aus den drei Säulen betriebliche Altersvorsorge, private Vorsorge und öffentlich-rechtliche Pflichtsysteme – also etwa eine gesetzliche Rentenversicherung.

Quelle: https://www.stimme.de/deutschland-welt/politik/dw/Rente-CSU-fordert-Starterkit-fuer-die-Altersvorsorge;art295,4302995 ——- Kommentar: Prinzipiell ein innovativer Gedanke in Zusammenhang des Problems „#demographischer #Wandel“ und #Generationengerechtigkeit. Es ist jedoch nur eine Teillösung des Problems #Altersrente. Eine 4. Säule, die staatlich bis zum 18.Lebensjahr finanziert wird, kann auf keinen Fall die Rentenprobleme lösen, lediglich ein Grundansatz der #Generationengerechtigkeit. Im Übrigen bringt es nur der jetzt neu geborenen #Generation eine Teillösung.

Hauptprobleme der Altersversorgung sind:

Gesetzliches Rentenniveau von 48% ist gefährdet

Kein Schutz bei Berufsunfähigkeit, nur bei Erwerbsminderung

zu geringe Hinterbliebenenversorgung

Hohe Selbstbeteiligung im Pflegefall. Bei #stationärer #Dauerpflege bei allen #Pflegegraden ist die #Selbstbeteiligung bei 2.500-2.700 Euro (Ba.-Wü.).

In der #betrieblichen #Altersversorgung wäre es wünschenswert, den Begriff Pflege auch im Betriebsrentengesetz zu verankern, so dass der Arbeitnehmer auch die Pflegeabsicherung in der Entgeltumwandlung nutzen kann.

Die #Pflegeabsicherung in Form einer #Pflegezusatzversicherung muss Bestandteil jeder #Altersversorgung sein.