Die AfD verliert immer deutlicher ihre Protestwähler und nähert sich von 12 auf 9, dann 7%.

Die Gründe der Pulverisierung sind immer deutlicher zu erkennen.

Im Jahr 2014, 2015 und 2016 setzte die AfD noch auf das Thema Flüchtlinge.

Flüchtlinge würden nur kriminell sein, belästigen nur unsere Frauen, nutzen uns Deutsche nur aus usw.

Hauptthema war dabei, dass die Flüchtlinge nicht arbeiten und alles wohl nach Aussage der AfD nur Wirtschaftsflüchtlinge wären.

Wie hat sich dieses Bild tatsächlich widergespiegelt?

Sehr deutlich ist, dass die deutsche Bevölkerung kleiner wird. Mit 1,3 Kindern pro deutscher und insgesamt 1,59 Kindern pro Frau haben wir nicht genug Schul- und Studienabgänger , um unseren Personalbedarf zu decken, denn die Anzahl der Menschen, die in Rente gehen, wächst enorm.

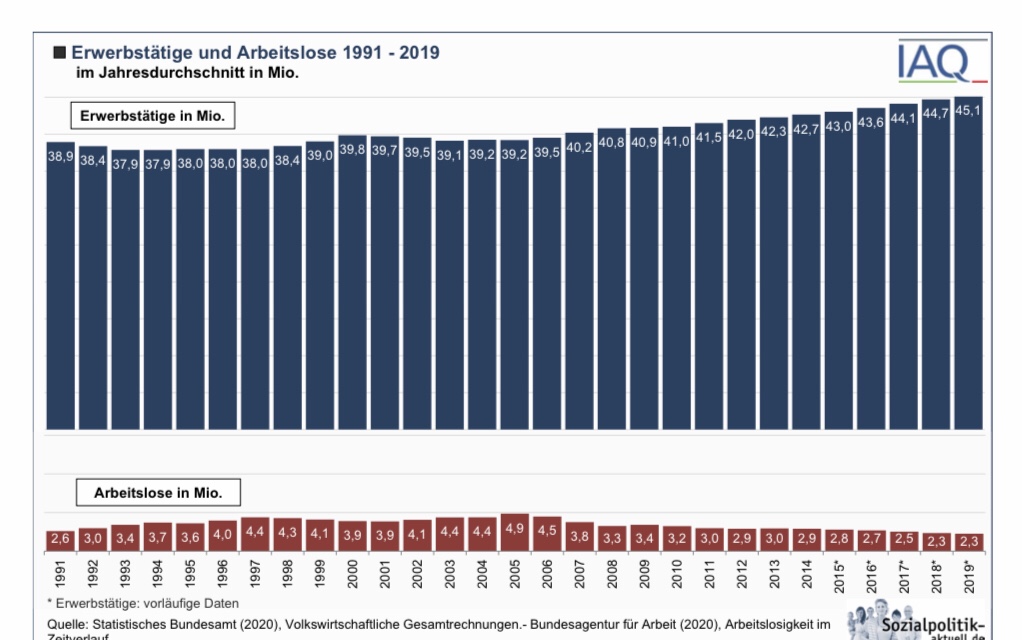

Trotzdem hat sich laut dem Bundesamt für Statistik die Anzahl der Erwerbstätigen extrem erhöht.

Klar erkennbar ist, dass die Anzahl der Erwerbstätigen von 41,020 Millionen auf knapp 45 Millionen gestiegen ist.

Das ist deshalb wichtig, weil die Erwerbstätigen unser Sozialsystem Renten-, Kranken-, Pflegeversicherung und auch die Sozialleistungen, Sozialhilfe, Wohngeld, Grundrente und vieles mehr durch die Steuern finanzieren.

Oft wird auch behauptet, dass die Sozialhilfe und die Arbeitslosenhilfe durch Flüchtlinge wächst.

Auch hier gibt es eine zeitliche Grafik:

Die Anzahl der Erwerbstätigen ist gewachsen, die Anzal der Arbeitslosen ist in den letzten 15 Jahren von knapp 5 % auf 2,3 % gefallen. Jeder Bürger hat heute die Möglichkeit dies selbst zu prüfen und es wird immer deutlicher, dass das Schüren von Angst vor Flüchtlingen als Wahlpropaganda erkannt wird.

Wahlumfragen – (AfD-Wähleranteil):

- 2017: 12,6 %

- 16.12.2020: 9 %

- 09.01.2021: 8 %

Das Thema Flüchtlinge spielt inzwischen beim Wähler aus verschiedenen Gründen keine Rolle mehr. Zum einen ist die Zahl der Flüchtlinge erheblich zurückgegangen. Zum Zweiten hat der Wähler erkannt, dass wir auch mehr Erwerbstätige aus dem Ausland benötigen, da ein ansteigender Anteil unserer Erwerbstätigen in Rente geht und somit ausländische Arbeitnehmer dringend benötigt werden. Dies gilt nicht nur bei Fachkräften, sondern auch in angelernten Bereichen.

Auf den Zuzug aus osteuropäischen Ländern können wir mittel-und langfristig nicht alleine bauen. Grund: Das Lohnniveau in Osteuropa wird ebenfalls weiter ansteigen. Deutlich wird dies bereits bei Pflegekräften aus Polen. Polen hat im Lohnniveau deutlich aufgeholt, so dass für polnische Arbeitskräfte eine Tätigkeit in Deutschland zunehmend uninteressanter wird.

Wie sich der demografische Wandel in Deutschland auswirkt, wurde in der Bertelsmann-Studie „Deutscher Arbeitsmarkt auf außereuropäische Zuwanderung angewiesen“ vom 12.5.2019 deutlich (Link: –> https://www.bertelsmann-stiftung.de/de/themen/aktuelle-meldungen/2019/februar/deutscher-arbeitsmarkt-auf-aussereuropaeische-zuwanderung-angewiesen/ )

Durch das Thema Flüchtlinge ist für die AfD somit kein Wahlkrieg mehr zu gewinnen.

Bereits beim Wahlergebnis in Bayern wurde deutlich, wie die AfD polarisiert und der Wahlerfolg auf 10,2 % gesunken war (Link: –> https://blog.forum-55plus.de/index.php/2018/10/07/landtagswahl-in-bayern-14-10-2018-rechtspopulisten-wie-afd-versuchen-weiter-zu-polarisieren/ )

Auf zu weiteren Ufern – Neues Thema, um zu spalten.

Das Vorbild kam aus den USA. Die Republikaner in den USA haben es vorgemacht und in Deutschland wollte man den Republikanern nacheifern. Trump leugnete den Umweltschutz und hatte damit Wähler aus dem Kohle- und Ölbereich bereits im Wahlkampf gewonnen und auch über eine Umweltleugner-Organisation Gelder kassiert. (s. Link: –> https://de.wikipedia.org/wiki/Committee_for_a_Constructive_Tomorrow )

In Deutschland wurde parallel das Institut „Europäisches Institut für Klima & Energie“ gegründet (Link Wikipedia zu EIKE –> https://de.m.wikipedia.org/wiki/Europäisches_Institut_für_Klima_%26_Energiehttps://de.m.wikipedia.org/wiki/Europäisches_Institut_für_Klima_%26_Energie

Beide Verbände – EIKE und CFact vertreten die Auffassung, dass der Klimawandel nicht durch den Menschen verursacht sei, sondern das alles ganz normal sei. Schaut man sich die Finanzierungsgrundlage an, dann wird klar, dass hier die Ölbranche – beispielsweise Exxon – an der Finanzierung beteiligt ist, zumindest nachweislich bei CFact.

EIKE arbeitet eng mit verschiedenen Klimaleugnerorganisationen zusammen und gilt als gut vernetzt in der internationalen Klimaleugnerszene. Es bestehen unter anderem enge Verbindungen zu bedeutenden US-Klimawandelleugnern, insbesondere zu CFACT und dem Heartland Institute.

Darüber hinaus existieren erhebliche inhaltliche und personelle Verbindungen zur AfD und der Windkraftgegnerorganisation Vernunftkraft, die von EIKE auch Unterstützung erhält

Warum die AfD das Thema Klima nun nutzt, ist wohl recht einfach erklärt und sollte einmal auch wohl auch historisch beleuchtet werden. Bei einer historischen Betrachtung werden schnell gewisse Parallelen zwischen der AfD und den Aktivitäten 1930- 1933 der NSDAP sichtbar; zumindest in der Art der Aktivitäten. Einzelheiten hierzu gibt es in den beiden Artikeln

—> Warum die AfD im Populismus nun das Thema Klima auf ihre Fahne sich schreibt.

–> Die Gemeinsamkeiten von Trump, AFD, Republikanern, Mercer, EIKE, CFACT, Waffenlobby, Exxon und Fracking und Contra Nordstream2

Beim Umweltschutz konnte die AfD zeitweise einige Wähler aus dem Lager der Öl-, Automobil- und Zulieferbranche gewinnen, denn viele Menschen, die in diesen Branchen tätig sind, haben Sorge um ihren Arbeitsplatz.

Dass durch die nachhaltige Energiegewinnung neue zusätzliche Arbeitsplätze entstehen wird nun auch sichtbar. E-Mobilität und neue Arten der Energiespeicherung sorgen in den kommenden Jahren dafür, dass die Ölbranche erhebliche Marktanteile verlieren wird.

Beispiele: War bisher zu viel Wind, dann mussten die Windkraftwerke abgeschaltet werden, weil der Strom nicht gespeichert werden konnte.

Strom für etwa 6 Mio. PKW’s konnte somit pro Jahr alleine in Brandenburg (s. Film 1) nicht zwischengespeichert werden. Inzwischen gibt es Techniken, die das Zwischenspeichern möglich machen.

Im Film 2 wird die Funktionsweise des Klotzspeicherwerkes kurz erläutert.

Film 1: Energie zwischenspeichern in Wäremenergie

Film 2: Zwischenspeicherung von Windkraft und Sonnenenergie in Klotzspeicherwerken

Die Energiewende wird eingeläutet und es ist durch umfangreiche wissenschaftliche Belege bewiesen, dass der Klimawandel unmittelbar und mittelbar durch den Menschen verursacht ist und der Mensch darauf Einfluss nehmen kann, wie sich der Klimawandel fortsetzt. Deutlich wird dies im folgenden Film:

Film 3: Klimawandel Einflussfaktoren – Wer hat wie Einfluss auf den Klimawandel?

Natürlich versucht die AfD weiter über das Thema Klimawandel-Leugnung durch den Menschen Geld einzusammeln und auch vielleicht doch den einen oder anderen Wähler zu gewinnen, der in dem Bereich der fossilen Energie sein Einkommen verdient. Auch Konzerne aus der fossilen Energie oder auch Länder wie Russland und USA haben hier deutliches Interesse, dass Deutschland weiterhin altmodisch Gas, Öl und auch Kohle weiter nutzt.

Vielleicht wird hierdurch auch deutlich, warum beispielsweise Internetmedien wie z. B. RTdeutsch (ein russisch geführtes Medienhaus, das gegen Deutschland und die EU laufend hetzt) Stimmung gegen Deutschland macht. Ähnliche Medien gibt inzwischen mehr als genug.

Erfolgreich scheint dieser Weg bisher jedoch nicht zu sein, denn die AfD hat in aktuellen Umfragen inzwischen nur noch etwa 7-8 %

Neue Themen braucht die AfD, um Wähler zu ködern

Nachdem das Thema #Flüchtlinge und #Klimawandel beim Wähler nicht mehr so zieht, hat die AfD das Thema #Corona-Verharmlosung für sich entdeckt.

Und hier gibt es Wählergruppen, die sie vielleicht zukünftig neu erwerben könnte, wenn sie mitspielen.

Corona & Impfen – Zwei Themen, die Heiler, Heilpraktiker und ähnliche Gruppen verachten

Liest man in den sozialen Medien die unterschiedlichen Kommentare, Berichte und Veröffentlichungen, dann stößt man schnell auf #Verschwörungstheorien und verharmlosende Berichte.

So behaupten die Querdenker, dass Corona durch Masken die Meinungsfreiheit verbieten will und die Grundfreiheiten dadurch beeinträchtigt werden.

Impfgegner behaupten, dass die Pharmaindustrie und die Ärzte nur mehr Geld verdienen wollen. Tatsache ist jedoch, dass weder die Ärzte, noch die Pharmaindustrie am Impfen nicht mehr Geld verdient, sondern eher weniger. Grund: Sind die Menschen geimpft, erkranken sie nicht mehr an Covid-19.

Wer wirklich kein Interesse am Impfen hat, sind sogenannte Wunderheiler, ein hoher Anteil an Heilpraktikern und Nahrungsergänzungsmittelverkäufer, denn wenn die Menschen sich impfen lassen, darf das nicht der Heilpraktiker und der geimpfte Patient kommt nicht mehr zum Heilpraktiker.

Interessant sind hier folgende Filme zum Thema Heilpraktiker:

Film 1: Heilpraktiker ein NoGo

Film 2 Heilpraktiker, Quacksalber oder doch eine Alternative ?

Warum die AfD gerade bei den Querdenkern nach Wählern fischt, ist leicht erklärt.

Details gibt es im Artikel

–> Warum #Heiler und insbesondere #Heilpraktiker sich eher zu der #AfD im Jahr 2021 hingezogen fühlen und sich die #AfD die Hände reibt und bei #Querdenker-#Demos neue Sympathisanten sucht.

Um nicht missverstanden zu werden: Naturheilverfahren mit wissenschaftlichem Hintergrund mit wissenschaftlich nachgewiesenen Behandlungen gibt es auch, allerdings in sehr wenigen Bereichen (z. B. Akupunktur in ausgewählten Bereichen). Hierfür ist jedoch eine medizinische Vorausbildung als Arzt mit dem Zusatz „Naturheilverfahren“ die richtige Auswahl.

Link –> https://blog.forum-55plus.de/index.php/2020/12/30/afd-umwirbt-besonders-auch-heilpraktiker/

Interessant beim Thema Impfen und Impfgegner ist auch ein Artikel im Tagesspiegel v. 15.1.2021 „Wo die deutschen Impfgegner ideologisch einzuordnen sind…Die AFD liegt vorn…“

Der Wähler durchschaut das Konzept der AfD immer mehr. Spätestens als der EX-Pressesprecher Christian Lüth in einem Gespräch in Zusammenhang mit dem Thema Flüchtlinge von sich gab „geht es Deutschland schlecht, geht es der AfD gut“ ist klar, was die AfD möchte.

Die AfD will, dass es Deutschland, der Demokratie und Europa schlechter geht.

Anarchie hilft eine Diktatur zu errichten. So sieht das wohl auch die AfD, insbesondere im rechten Flügel, von dem sich selbst gemäßigte Rechtspopulisten nicht trennen wollen.

Hier der Filmbeitrag

Welche Chancen die AfD nun sich durch die Zusammenarbeit mit Querdenkern, Heilern, Wunderheilern und Öl-Befürworten ausrechnet ist das Eine. Ein Großteil der Wahlbürger sieht, was die AfD wirklich vor hat.

Die AfD will – wie auch die Republikaner (insbesondere die Trumpisten) das Volk spalten und durch die Spaltung für Unruhe sorgen.

Kaum ist die #Wahl in den USA vorbei, versucht die AfD jetzt die „Erfolgsstory von Trump“ nachzuäffen.

Trump hatte in den USA in über 50 Klagen behauptet, die Briefwahl sei Betrug gewesen….. Einen Nachweis gab es jedoch nicht. Trump hatte überall vor den Gerichten verloren, selbst vor den Gerichten, die republikanisch von Trump besetzt wurden.

Tatsache war, dass in allen Wahllokalen Wahlbeobachter von Demokraten und Republikanern anwesend waren und die Stimmenauszählung sogar über das Internet verfolgt werden konnte.

Interessant war beispielsweise in einer Szene, dass ein Wahlauszähler einen Zettel, der im Wahlumschlag war und nichts mit einer Wahlabstimmung zu tun hatte in den Müll geworfen hatte. Gleich wurde behauptet, dass Wahlstimmen vernichtet wurden.

Aufgrund der Papiergröße und der anschließenden Durchsicht des Mülls (was die Wahlbeobachter sowieso immer gemacht haben) wurde klar, dass dies ein Fake war. Das Video war allerdings schon überall verteilt und so entstand auch hier eine der tausenden Verschwörungstheorien.

Film zur Stimmenauszählung:

Nun wittert die #AfD die Chance gegen die Briefwahl Stimmung zu machen.

Grund: Briefwähler wählen besonnener und wählen weniger aus dem Affekt.

Daraus resultieren auch die Gründe, warum Briefwähler weniger oft die AfD wählen.

Die #AfD versucht jetzt bereits die Spaltung der Demokratie voran zu treiben und wettert gegen die Briefwahl.

Weitere Informatiinen zur Briefwahl —>

https://www.tagesschau.de/investigativ/kontraste/usa-afd-wahlbetrug-101.htmlhttps://www.tagesschau.de/investigativ/kontraste/usa-afd-wahlbetrug-101.html

Man kann nur hoffen, dass die Wähler die perfiden Aktivitäten der AfD erkennen.

Wie Corona sich innerhalb eines Jahres entwickelt hat, kann auf hier hostorisch betrachtet werden

Artikel Vom Pandemiebeginn bis 15.1.2021 – 2 Millionen Tote, die bestimmte Gruppen einfach nicht wahr haben wollen.