Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

- Kein Verkauf von Waren – !

Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

Hier können Sie die Werte der Sozialversicherung 2020 auch direkt als PDF downloaden

Jedes Jahr ändern sich die Rechengrößen, insbesondere in der Sozialversicherung.

Auch 2020 spielen diese Rechengrößen in der Sozialversicherung (Krankenversicherung, Rentenversicherung) und auch in der betrieblichen Altersversorgung eine wichtige Rolle.

Aus diesem Grunde haben wir hier die wichtigsten Sozialversicherungswerte und andere Rechengrößen aktuell zusammengefasst (natürlich ohne Gewähr).

Wir wünschen Ihnen auch im Jahr 2020 viel Erfolg, vor allem aber auch Gesundheit.

| Rechengrößen und Sozialversicherungswerte 2020 | ||||

|

West |

Ost | |||

| Beitragsbemessungsgrenze für die allgemeine Rentenversicherung und Arbeitslosenversicherung | p.a:: 82.800 Euro mtl.: 6.900 Euro |

p.a. 77.400 Euro mtl.: 6.450 Euro | ||

| Beitragsbemessungsgrenze für die knappschaftliche Rentenversicherung | p.a.: 101.400 Euro Mtl. 8.450 Euro | p.a.: 94.800 Euro Mtl.: 7.900 Euro | ||

| Versicherungspflichtgrenze in der GKV (§ 6 Abs. 6 SGB V): | 62.550 Euro pro Jahr (5.212,50 Euro pro Monat) | |||

| Beitragsbemessungsgrenze in der GKV (Bestandsfälle PKV, § 6 Abs. 7 SGB V): | 56.250 Euro pro Jahr (4.687,50 Euro pro Monat) | |||

| Vorläufiges Durchschnittsentgelt für 2019 allgemeine Rentenversicherung: | 40.551 Euro pro Jahr | (Ost: Hochwertung um 1,1339) | ||

| Bezugsgröße (§ 18 SGB IV) in der Sozialversicherung: | p.a.: 38. 220 Euro mtl.: 3.185 Euro | p.a. 36.120 Euro mtl. 3.010 Euro | ||

| Wenn es um die Betriebliche Altersversorgung geht…… www.bAV-Experte.de | ||||

|

Entgeltumwandlung

4 % BBG jährlich § 14 SGB IV, § 1 SvEV | p.a. 3.312,00 € (mtl.: 276 Euro) | |||

|

Entgeltumwandlung

8 % BBG jährlich | 6.624 € (mtl.: 552 Euro) | |||

| Freigrenze Verbeitragung § 226 Abs. 2 SGB V | 1/20 der mtl. Bezugsgröße 159,25 € | |||

| Abfindungshöchstbetrag §3 Abs.2 BetrAVG bei Beendigung des Beschäftigungsverhältnisses | Rente: 31,85 € Einmalkap. 3.822 € | Rente: 30,10 € Einmalkap.: 3.612 € | ||

| Abfindung PSV-Schutz bis zu … bei Kapital (§ 7 Abs. 3 S.2 BetrAVG ….bei mtl. Renten § 7 Abs. 3 S.1 BetrAVG | 1.146.600 Euro 9.555 Euro | 1.083.600 Euro 9.030 Euro | ||

| Wenn es um die gesetzliche Rentenversicherung geht….. www.Renten-Experte.de | ||||

| Freigrenze § 226 Abs. 2 SGB V (1/20 d. Bezugsgröße | 195,25 Euro | |||

| Freibetrag § 226 Abs. 2 SGB V (1/20 d. Bezugsgröße) | 195,25 Euro | |||

| Anspruch auf bAV /§ 1a Abs. 1 S.4 – 1/160 d. BetrAVG | 238,88 Euro | |||

| Höchstgrenze des Übertragungswertes (§ 4 Abs. 3 S.1 Nr.2 BetrAVG | 82.800 Euro | |||

| Höchstgrenze externe Teilung § 17 Abs. 2 VersAusglG | 82.800 Euro | |||

| Wertgrenze externe Teilung (§ 14 Abs. 2 VersAusglG) | Kapital: 7.644 Euro Monatsrente: 63,70 Euro | |||

| Direktversicherung § 40 b EStG | ||||

| Lohnsteuerpauschalierung bei Direktversicherungen (§ 40 b EStG) | Höchstbetrag p.a. Je Arbeitnehmer: | p.a.: 1.752 Euro mtl. 145,00 Euro | ||

| Bei Durchschnittsberechnung möglich bis zu (je AN) | p.a. 2.148 Euro mtl. 179,00 Euro | |||

| Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für ArbeitgeberSteuerberater RentenberaterHR-BeraterEntscheiderbAV-Spezialisten www.bAV-Leitfaden.de und www.bAV-toolbox.de | ||||

| Beitragssätze | ||||

| Allgemeiner Beitragssatz | 14,6 % | |||

| Ermäßigter Beitragssatz | 14,0 % | |||

| Durchschnittlicher Zusatzbeitrag | 1,1 % | |||

| Pflegeversicherung | 3,05 % | |||

| Beitragszuschlag f. Kinderlose | 0,25 % | |||

| Rentenversicherung (allgemein) | 18,6 % | |||

| Knappschaftliche Rentenversicherung | 24,7 % | |||

| Arbeitslosenversicherung | 2,4 % | |||

| Umlage U1 und U2 | individuell nach Satzung der Krankenkasse/ der Minijob-Zentrale | |||

| Insolvenzgeldumlage (U3) | 0,06 % | |||

| Beitragszuschüsse (§ 257 SGB V/§ 61 SGB XI) Personen mit Anspruch auf Krankengeld | Höchstzuschuss zur Krankenversicherung (KV-Beitragssatz = 14,6 % bzw. ermäßigt = 14 %, ohne Zusatzbeitrag) Mtl. 342,19 Euro | |||

| Personen ohne Anspruch auf Krankengeld | Mtl. 328,19 Euro | |||

| Höchstzuschuss zur Pflegeversicherung bundeseinheitlich (außer Sachsen) nach § 61 Abs. 3 SGB XI (1,525 % der monatlichen Beitragsbemessungsgrenze) | Mtl. 71,48 Euro | |||

| Sachsen nach § 61 Abs. 3 SGB XI (1,025 % der monatlichen Beitragsbemessungsgrenze) | Mtl. 48,05 Euro | |||

| Höchstzuschuss zur privaten Krankenversicherung Pflegeversicherung Pflegevers. Sachsen | Mtl. 367,97 Euro Mtl. 71,48 Euro Mtl. 48,05 Euro | |||

| Faktor F Teil des Arbeitsentgelts, für den Beiträge fällig werden |

0,7547 | |||

| Freiwillige Krankenversicherung | ||||

| Mindestbemessungsgrundlage – allgemein | 1.061,67 Euro | |||

| Mindestbemessungsgrundlage – Existenzgründer | 1.061,67 Euro | |||

| Mindestbemessungsgrundlage – hauptberuflich Selbstständige | 1.061,67 Euro | |||

| Freiwillige Rentenversicherung | ||||

| Mindestbeitrag | 83,70 Euro | |||

| Höchstbeitrag | West: 1.283,40 Euro – Ost: 1.199,70 Euro | |||

| Geringfügigkeitsgrenze (Minijob) | Mtl. 450 Euro | |||

| Übergangsbereich (Midijob) | Mtl. 450,01 Euro – 1.300,00 Euro | |||

| Geringverdienergrenze (Auszubildende) (Der Arbeitgeber trägt neben seinem eigenen Beitragsanteil auch die Arbeitnehmerbeitragsanteile inkl. Zusatzbeitrag) | Mtl. 325,00 Euro | |||

| Höchstbeiträge versicherungspflichtiger Arbeitnehmer (mtl.) | ||||

| Krankenversicherung | 684,38 Euro | |||

| Pflegeversicherung | 142,97 Euro | |||

| Arbeitslosenversicherung | 172,50 Euro (Ost: 161,25 Euro) | |||

| Rentenversicherung | 1.283,40 Euro (Ost: 1.199,70 Euro) | |||

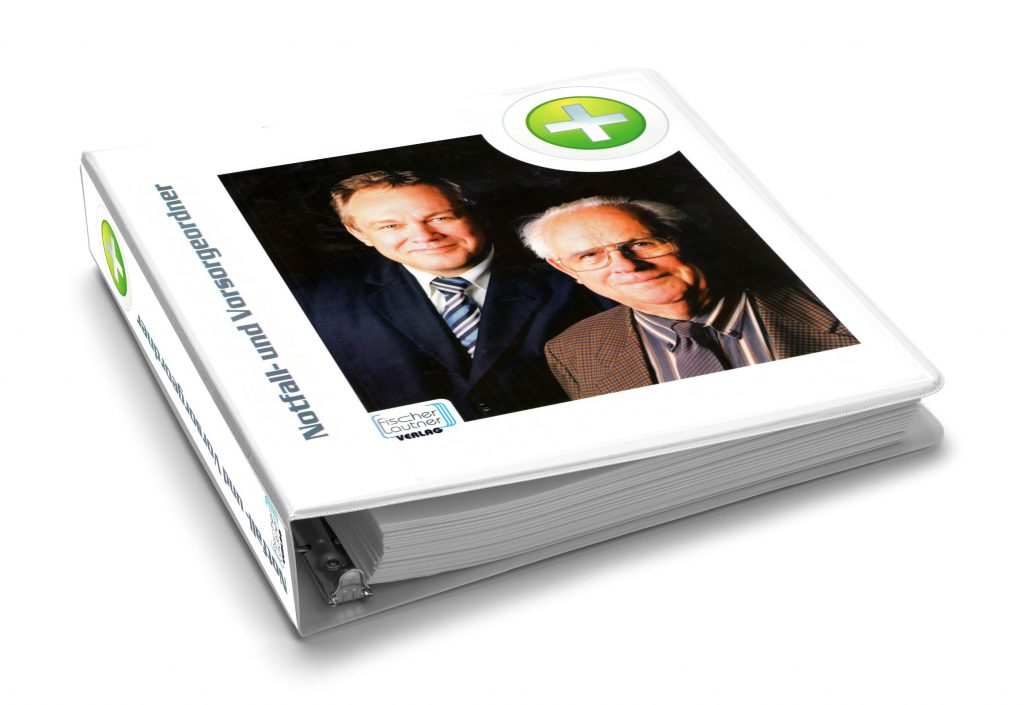

| Die Notfallvorsorge bei Geschäftsunfähigkeit und im Todesfall durch Krankheit oder Unfall. Welche Vollmachten bestehen und müssen dringend vorhanden sein? www.notfallordner-vorsorgeordner.de www.notfallordner-unternehmer.de | ||||

| Mindestarbeitsentgelte | ||||

| Behinderte Menschen, Kranken- und Pflegeversicherung | Mtl. 637 Euro | |||

| Behinderte Menschen, Rentenversicherung | West: 2.548,00 Euro —— Ost: 2.408,00 Euro | |||

| Azubis bzw. Praktikanten ohne Arbeitsentgelt, Renten- und Arbeitslosenversicherung | West: 31,85 Euro —– Ost: 30,10 Euro | |||

| Mindestbemessungsgrundlage Rentenversicherung für geringfügig Beschäftigte | 175 Euro (§ 172 Abs. 3 Satz 1 SGB VI) | |||

| Mindestbeitrag Rentenversicherung für geringfügig Beschäftigte | (175 Euro * 18,6 %) Mtl. 32,55 Euro | |||

| Selbstständige (Rentenversicherung, versicherungspflichtig) | ||||

| Mindestbeitrag | 83,70 Euro | |||

| Regelbeitrag | West: 592,41 Euro – Ost: 559,86 Euro | |||

| Höchstbeitrag | West: 1.283,40 Euro – Ost: 1.199,70 Euro | |||

Aktuelle Informationen über die

Notfallvorsorge, Notfallordner, Generalvollmacht, Testament, Erbrecht, Erbschaftsteuer, Patientenverfügung, Betreuungsverfügung, Sorgerechtsverfügung:

Privatpersonen www.notfallordner-vorsorgeordner.de

Beamte www.notfallordner-beamte.de

Unternehmer, Selbstständige Handwerker www.notfallordner-unternehmer.de

Notfallordner für Gesundheitsberufe: https://www.not-fallordner.de/

Lt. #Stammtischgespräche und #Neiddebatten sind #Beamte in der #Altersversorgung immer besser gestellt, als #Arbeitnehmer.

Im Faktencheck wird einmal genauer hingesehen.

Vor dem Vergleich der Versorgung muss auch die Einkommenssituation verglichen werden.

Junge #Beamte verdienen bei einem Vergleich der adäquaten Ausbildung in der Regel weniger, als in der freien Wirtschaft.

Vom überwiesenen #Nettoeinkommen muss der #Beamte noch seinen #Kranken- und #Pflegeversicherungsbeitrag, sowie den Beitrag für eine #Dienstunfähigkeitsversicherung abziehen.

Erst im Laufe der #Dienstjahre erhalten #Beamte eine höhere #Besoldung.

Beamte haben zwar prozentual gemessen am vorherigen Bruttoverdienst eine bessere Versorgung, als ein ausschließlich gesetzlich versicherter Altersrentner, allerdings erhalten viele #Altersrentner auch oft eine #Zusatzrente in Form einer #betrieblichen #Altersversorgung.

Beamte erhalten keine zusätzliche #Betriebsrente.

Die Höchstversorgung von 71,75% erreichen in der Regel die meisten Beamten nicht. Die Versorgung ist durchschnittlich bei 66%, wobei die #Pensionen schon immer #voll zu #versteuern sind und auch der #Kranken- und #Pflegeversicherungsbeitrag noch abzuziehen ist.

Die Höhe der #Pensionen ist im Übrigen auch mittelbar von dem Tarifvertrag der #Arbeitnehmer im #öffentlichen #Dienst abhängig.

Angestellte im öffentlichen Dienst erhalten neben der gesetzlichen Rente auch eine betriebliche Altersversorgung – oft #VBL oder #Zusatzversorgung genannt.

Weitere Informationen gibt es im Link —>

Jedes Jahr um die gleiche Zeit beginnt der Stress mit den Weihnachtseinkäufen. Und wie so oft verschenkt man dann einen Schnellschuss, den man noch an Heiligabend einkauft, weil Weihnachten ja so überraschend vor der Tür steht.

Und so landen viele Kurzentschlossene schnell beim Drogeriemarkt, dem Kosmetiker, bei einem Handy- oder Apple-Laden um Gutscheine zu kaufen. Oft sind es Verlegenheitsgeschenke in der letzten Minute. Man will ja nicht ohne Geschenk blöd dastehen. Und wenn alles nichts hilft, dann druckt man eben schnell noch einen Gutschein aus.

Der eine oder andere Leser fühlt sich jetzt wohl ertappt.

Dabei gibt es einige Geschenke, die man vielleicht auf den ersten Blick nicht verschenken möchte, weil es um ernste Themen geht, aber doch sehr sinnvoll für das weitere Leben sein können.

Sinnvolle Geschenke gibt es mehr als genug.

So schenkte ein Unternehmer seiner Ehefrau einen GANZKÖRPER-SCAN. Mit Hilfe der innovativen Ganzkörper-MRT wird dann der gesamte Körper vom Scheitel bis zur Sohle untersucht. Die Untersuchung dauert 60 Minuten und zeigt Auffälligkeiten von beginnenden Krankheiten (z. B. im Krebsbereich).

Da die Ganzkörper-MRT eine der aufwändigsten Untersuchung ist, liegt der Preis deutlich höher im Vergleich zu einer normalen CT oder MRT. Die gesetzlichen Krankenkassen bezahlen diese Untersuchung leider nicht, bei den privaten Krankenkassen wird eine Abklärung im Vorfeld empfohlen.

Die Kosten der Ganzkörper Check-ups liegen zwischen 950 Euro und 2.300 Euro, je nachdem, welche Untersuchungen der Check-up beinhalten und ob das Ganzkörper MRT dabei sein soll.

Sicherlich ist so manches andere Weihnachtsgeschenk teurer und sieht schöner aus. Allerdings kann dieses exklusive Geschenk durchaus wertvoller sein.

Aus der Werbung vielleicht bekannt, aber wenig verschenkt, wird:

Bei einer Darmkrebsvorsorge werden in der Regel ab 50 die Kosten durch die Krankenkasse gezahlt. Trotzdem gibt es einige Bereiche, die durch eine Igel-Leistung zusätzlich bezahlt werden müssen.

So manches Paar in Deutschland hat einen Kinderwunsch. Fast jedes zehnte Paar in Deutschland ist ungewollt ohne Nachwuchs. Oft hat das medizinische Gründe.

Im persönlichen Umfeld des Paares wird dieses Thema jedoch oft geschickt umgangen, wenn man bei den Eltern oder Großeltern ist.

Oft sind die Eigenbeteiligungen für eine künstliche Befruchtung so hoch, dass ein Paar lieber in der Hoffnung lebt, dass es doch noch auf natürliche Weise klappt.

übrigens: Die Gründe sind nicht nur bei der Frau zu suchen, sondern auch beim Mann.

Und oft kann es auch an der „Kombination des Paares“ liegen. In diesen Fällen ist auch der Frauenarzt oder Urologe überfordert. Sogenannte Kinderwunschzentren bieten hier die richtige Unterstützung an (Links am Ende des Artikels).

Wenn Frauen früher mit 24 Jahren das erste Kind auf die Welt gebracht hatten, dann ist das Durchschnittsalter inzwischen bei 32,5 Jahren. Schulbildung, Studium und Beruf stehen zunächst vorne an. Vielen Frauen ist jedoch nicht bewusst, dass die Qualität der Eizellen durchschnittlich bereits ab 30 Jahre abnimmt.

Wer eigene Kinder wünscht, sollte deshalb beim Frauenarzt den AMH-Test durchführen lassen. Durch den AMH-Test kann man frühzeitig die Qualität der Eizellen feststellen. Der AMH-Test wird nicht durch die Krankenkassen bezahlt und kostet etwa 50 bis 100 Euro.

Wenn eine Frau derzeit

besteht auch die Möglichkeit, Eizellen sich entnehmen zu lassen und durch eine Kryokonservierung einfrieren zu lassen. Die Eizellen behalten dann ihr Alter, das sie bei der Eizell-Entnahme hatten. Bei einer nichtmedizinischen Indikation wird das Verfahren Socialfreezing genannt und muss vollständig von den Patienten bezahlt werden.

Die Extrakosten können oft von den betroffenen Personen nicht alleine bezahlt werden.

Oft helfen hier auch die Eltern oder sogar Großeltern.

Oft macht man sich nur dann Gedanken über die rechtliche Vorsorge, wenn man in seinem persönlichen Umfeld Ereignisse erlebt, die das Leben völlig verändern.

Damit ist nicht nur der Tod gemeint, sondern auch die Geschäftsunfähigkeit durch Unfall oder Krankheit.

Wird ein Mensch geschäftsunfähig, dann muss durch ein Betreuungsgericht ein Betreuer festgelegt werden, wenn nicht zuvor eine Generalvollmacht erstellt wurde.

Die Generalvollmacht muss nicht immer durch einen Notar beurkundet werden, allerdings in vielen Fällen dringend empfehlenswert.

Sofern keine Generalvollmacht vorhanden ist und eine Betreuung durch das Betreuungsgericht erteilt wurde, müssen alle gesetzlichen Regelungen beachtet werden, die es gibt.

Für den Laien oft nicht möglich, so dass oft ein Berufsbetreuer bestellt werden muss.

Beispiel: Wird man als Betreuer vom Gericht bestellt, muss man eine Vermögensveränderungsbilanz (EÜR) inkl. Belege führen und größere Ausgaben vom Betreuungsgericht vorher sich genehmigen lassen (auch wenn es der Ehepartner ist).

Neben einer Generalvollmacht sind auch andere Vollmachten und Verfügungen für jeden Menschen ab dem vollendeten 18. Lebensjahr notwendig.

Eine umfangreiche Vorsorge bietet hier der Notfallordner-Vorsorgeordner.de von www.notfallordner-vorsorgeordner.de

Einen Notfallordner sollte in der Regel jeder Mensch ab dem 18. vollendeten Lebensjahr haben. Der Notfallordner von www.notfallordner-vorsorgeordner.de bietet viele Ratschläge und Dokumentenvorlagen und erleichtert im Ernstfall die praktische Hilfe.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Die Notfallvorsorge unterscheidet sich zwischen einzelnen Personengruppen.

Notfallordner für Beamte

Beamte und meist auch deren Ehegatten haben Anspruch auf Beihilfe. Daraus ergeben sich einige Punkte, die bei einem Notfallordner speziell zu beachten sind. Der Notfallordner für Beamte –> www.notfallordner-beamte.de

Notfallordner für Selbstständige und Notfallordner für Unternehmer

Als Unternehmer wird der Inhaber einer Kapitalgesellschaft, also einer

– UG (Unternehmergesellschaft haftungsbeschränkt),

– GmbH

– AG

bezeichnet.

Als Selbstständiger wird der Inhaber als eingetragener Kaufmann, einer Personengesellschaft, Mitinhaber einer GbR oder auch beispielsweise einer GmbH & Co.KG bezeichnet

Beide Gruppen unterscheiden sich zum einen durch die Art der Unternehmensform, aber auch bei der Unternehmensgründung oder Unternehmensschließung.

Aus diesem Grunde gibt es für Selbstständige und Unternehmer spezielle Notfallordner.

Notfallordner Gesundheitsberufe

Auch bei Gesundheitsberufen muss bei einem Notfallordner unterschieden werden, insbesondere bei den Gesundheitsberufen:

Notfallordner Handwerker

Auch bei Handwerksbetrieben ist eine Unterscheidung wichtig. Neben unterschiedlichsten DIN-Vorschriften und der Unterscheidung durch die Handwerksordnung (derzeit 41 zulassungspflichtige Handwerksgruppen, sowie noch weitere zulassungsfreie Handwerksgruppen ist bei den Handwerkern auch eine Unterteilung in die zwei Hauptgruppen Personengesellschaft und Kapitalgesellschaft die Notfallvorsorge sehr umfangreich und erheblich zu unterscheiden.

Eine Übersicht aller Handwerksgruppen finden Sie auf der Internetseite:

Notfallordner zulassungspflichtige Handwerker:

Link: –> https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner-fuer-handwerker/notfallordner-fuer-zulassungspflichtige-handwerker/index.php

Notfallordner zulassungsfreie Handwerker:

Link: –> https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner-fuer-handwerker/notfallordner-fuer-zulassungsfreie-handwerker/index.php

Für Enkelkinder sind Gesundheitsvorsorge hoffentlich nicht so wichtig, denn meist sind die Enkelkinder gesund.

Ein bisschen aus der Mode gekommen, aber trotzdem ganz interessant dürfte der Bausparvertrag für Enkelkinder und Kinder trotzdem sein.

Im Vergleich zu einem Sparbuch ist die Verzinsung zwar ähnlich, allerdings dürfen zwei Punkte nicht übersehen werden:

– Wer einen Bausparvertrag hat, denkt nachweislich eher an die eigenen vier Wände, als wenn man das Geld auf einem Sparvertrag anspart.

– Ab 16 gibt es eine Wohnungsbauprämie von 8,8 %, die sich durchaus bei dem derzeitigen Niedrigzins sehen lassen kann.

Links zu

Notfallordner gibt es inzwischen sehr viele auf dem deutschen Markt. Und auch die Ausführungen sind sehr unterschiedlich. Ein Vergleich vor dem Kauf eines Notfallordners ist deshalb besonders wichtig.

So gibt es Notfallordner, die eigentlich nur als Dokumentenordner bezeichnet werden können. Dort können regelmäßig nur Dokumente abgeheftet werden und teilweise aufgrund der Ordnertiefer ohne Klarsichtfolie.

Ebenso gibt es Notfallordner, die zwar allgemeine Fragen stellen, allerdings hierzu oft keine allgemeine Informationen beinhalten. Auch hier sollte auf die Ordnerbreite und Ordnertiefe geachtet werden. Eine Ordnerbreite von mindestens 8 cm und eine Größe von ca. 32x29cm ist empfehlenswert, denn es müssen auch einige wichtige Dokumente in Klarsichtfolie hinterlegt werden (z. B.: Stammbuch, ggf. Original-Scheidungsurteil, Vollmachten).

Wer zu bestimmten Berufsgruppen gehört muss neben den allgemeinen Informationen noch eine Reihe von besonderen Vorkehrungen festhalten.

Hierbei geht es nicht nur um die Unterscheidung der Vorsorge um den Familienstand (ld. verheiratet, mit Kindern ab Vollendung des 18. Lebensjahres, minderjährige Kinder, das eigene Alter, leben die Eltern noch), sondern auch um die berufsspezifische Besonderheit.

So muss ein Beamter oder ein Pensionär zusätzliche Punkte bei dem Notfallordner berücksichtigen.

Gleiches gilt auch für

Aufgrund der vielfältigen Unterschiede des Familienstandes und auch der beruflichen Tätigkeit kann auch ein allgemeiner Notfallordner nur teilweise eine Lösung sein.

Über 90 verschiedene Notfallordner

Über die Internetseite www.notfallordner-vorsorgeordner.de gibt es inzwischen über 90 verschiedene Notfallordner, die ein breites Spektrum abdecken.

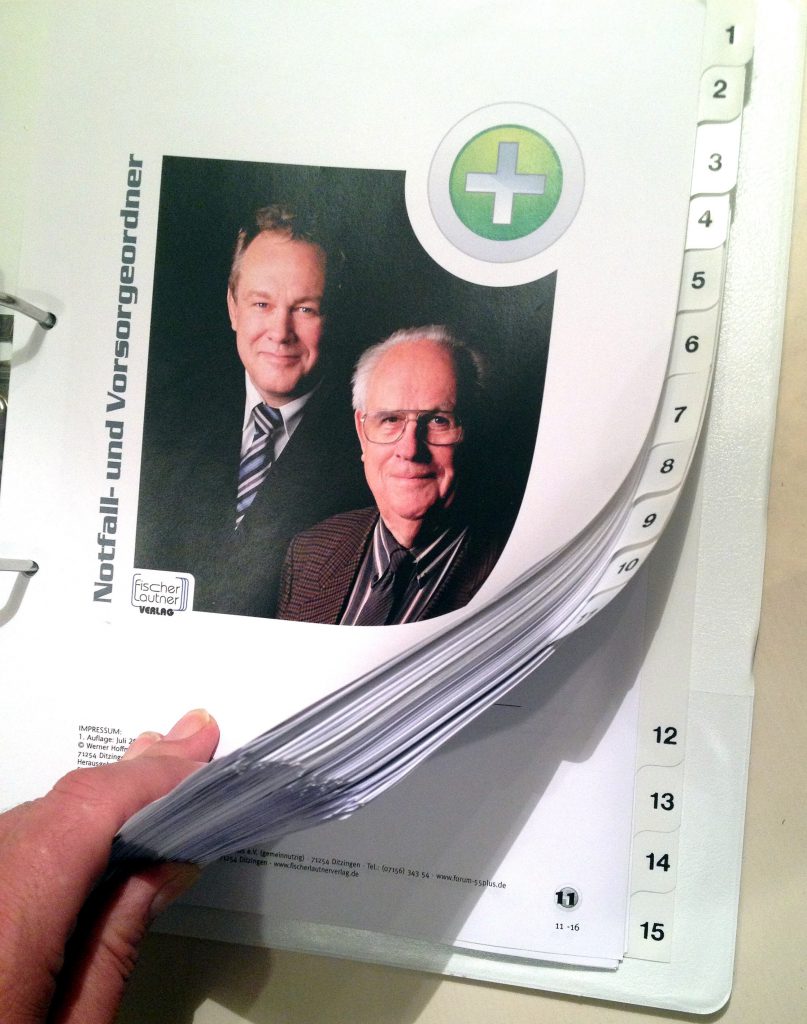

In der Grundversion „Notfallordner PRIVAT“ sind über 140 Seiten mit Checklisten, Tipps und Vorlagen vorhanden.

Die Spezialversionen der Notfallordner (Beamte, Selbstständige, Freiberufler usw.) umfassen bis zu 190 Seiten (je nach Version).

Die Autoren haben das Know-how aus unterschiedlichen Sichtweisen einfließen lassen. Hierbei sind die Qualifikationen recht umfangreich:

Der Notfallordner kostet in der Grundversion 27 Euro (inkl. MWSt., zuzüglich Verpackung und Versand).

Die Spezialversionen kosten 42 Euro (inkl. MWSt, zuzügl. Versand).

Bezug über das Internet www.Notfallordner-Vorsorgeordner.de

Für die Pflege von Angehörigen gibt es grundsätzlich nicht nur ein Pflegegeld, sondern für den „Pfleger“ auch Beiträge, die direkt an die gesetzliche Rentenversicherung gezahlt werden.

Dies gilt grundsätzlich ab Pflegegrad 2, wenn es sich nicht um die berufsmäßige Pflege handelt.

Die Pflege muss dabei insgesamt mindestens zehn Stunden, verteilt auf wenigstens zwei Tage pro Woche ausgeübt werden.

Pflegt beispielsweise die Frau ihren Mann oder ein behindertes Kind, dann wird hierfür ein Beitrag von der gesetzlichen oder privaten Pflegepflichtversicherung an die gesetzliche Rentenversicherung gezahlt.

Ist die Pflegekraft jedoch selbst bereits in Rente, entfällt die Zahlung durch die Pflegepflichtversicherung an die gesetzliche Rentenversicherung.

Allerdings gibt es hier eine Ausnahme, die wenige kennen:

Entstanden ist die Ausnahme durch das Flexirentengesetz.

Wer auf einen minimalen Teil seiner Rente verzichtet, z.B. 1%, ist in der Rentenversicherung weiterhin versicherungspflichtig und kann als Pflegeperson Rentenanwartschaften erwerben.

Von Vorteil ist zudem, dass die Anwartschaften aus der Pflegearbeit nach Erreichen der Regelaltersgrenze mit einem monatlichen Zuschlag von 0,5% höher bewertet werden.

Damit können pflegende Angehörige ihren Rentenanspruch weiter aufstocken.

Der Rentenverzicht von 1% ist formlos bei der Deutschen Rentenversicherung zu stellen.

Ebenso sollte die Pflegepflichtversicherung gleichzeitig informiert werden.

Allerdings sollte bei einer zusätzlichen Rentenzahlung von einer Pensionskasse abgeklärt werden, inwieweit dann auch die Pensionskasse reduziert wird.

§232 Abs. 1 Nr. 2 VAG gilt im Übrigen nur für Pensionskassen.

Zitat: „…Leistungen grundsätzlich erst ab dem Zeitpunkt des Wegfalls des Erwerbseinkommens vorsieht; soweit das Erwerbseinkommen teilweise wegfällt, können die allgemeinen Versicherungsbedingungen anteilige Leistungen vorsehen,….“

Dies könnte von Pensionskassen auch so ausgelegt werden, dass aufgrund der Pflegetätigkeit das Einkommen nur teilweise wegfällt und dadurch die Rente einer Pensionskasse ebenfalls reduziert wird.

Insoweit ist es ratsam, vor der Beantragung einer Teilrente von 99% dies bei Bestehen einer Pensionskasse vorher abzuklären.

Ähnliche Regelungen könnten in der betrieblichen Altersversorgung auch bei Pensionszusagen oder Unterstützungskassen ggf. bestehen. Auch hier macht es Sinn, dies zuvor zu prüfen.

Weiterer Tipp:

Wer Angehörige pflegt, sollte bereits heute an Morgen denken.

1. Solange der zu Pflegende noch geschäftsfähig ist, sollte auch über eine Generalvollmacht / Vorsorgevollmacht und das Testament nachgedacht werden.

Ebenso können wichtige Regelungen und Informationen noch dokumentiert werden.

Hilfreich ist hier der Notfallordner-Vorsorgeordner von www.notfallordner-Vorsorgeordner.de

2. Pflegen Berufstätige z.B. ihre Eltern, Tanten oder Onkels oder Großeltern, dann darf die berufliche Tätigkeit nicht mehr als 30 Stunden betragen, damit die Pflegepflichtversicherung auch Beiträge an die Rentenversicherung abführt.

3. Wer durch die Pflegeversicherung in der Rentenversicherung pflichtversichert ist, hat auch Anspruch auf Riesterförderung. Diese ist aufgrund des wahrscheinlich geringen Einkommens sehr interessant.

Der Notfallordner ist für jeden Menschen ab 18 Jahren wichtig.

#Generalvollmacht, #Vorsorgevollmacht, #Patientenverfügung, #Testament, #Betreuungsverfügung sowie die #Checklisten und #Formulare

Über 90 Spezialversionen für bestimmte Berufsgruppen und Branchen

Der #Notfallordner ist in der „Privatversion“ für 27 € (inkl. MWSt. zuzüglich Verpackung und Versand) erhältlich.

Der Notfallordner Privat umfasst ca. 140 Seiten mit wichtigen Tipps, Formularen, Checklisten und Vordrucken.

Link zum Notfallordner PRIVAT: www.notfallordner-vorsorgeordner.deDer

Notfallordner umfasst 15 Register und ausreichend Platz auch die wichtigen Dokumente in Klarsichtfolie abzuheften.

Der Notfallordner hat eine Breite von 8 cm

– PP-Kunststoffordner

– 2-Ringmechanik mit Niederhalter

– Einstecktaschen an Innenseiten

So müssen beispielsweise #Beamte und #Pensionäre beamtenrechtliche #Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei #Selbstständigen, #Freiberuflern, #Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.In speziellen Berufs- und Unternehmergruppen der #Handwerker sind bei einem #Notfallordner zusätzlich die Vorschriften der #Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen #Handwerkergruppen (Anlage A) …

Bestell-Link: https://www.notfallordner-vorsorgeordner.de/notfallordner-1/shop.php

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma.

Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung.

Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Link Notfallordner für Handwerker

www.notfallordner-vorsorgeordner.de

Die Negativzinsen belasten inzwischen auch die deutsche Sozialversicherungen und staatliche Fonds.

So hat die gesetzliche Rentenversicherung im vergangenen Jahr netto 54,5 Millionen Euro verloren.

Das geht aus der Antwort des Bundesfinanzministeriums auf eine kleine Anfrage der FDP-Fraktion hervor, über die die „Rheinische Post“ berichtet.

Auch in der gesetzlichen Krankenkasse und Pflegeversicherung entstehen hierdurch Negativzinsen.

Diese Negativzinsen sind zwar insgesamt relativ gering, müssen jedoch auch finanziert werden.

Warum diese Negativzinsen so gering sind, liegt am Umlagesystem (eingenommene Beiträge werden fast vollständig wieder direkt für Leistungen ausgegeben).

Im Umlagesystem scheint dies zunächst ein Vorteil zu sein (in Zusammenhang mit dem Niedrigzinsmarkt), allerdings wird auch deutlich, dass die Rücklagen sehr gering sind.

Dies kann bei einer abnehmenden Konjunktur oder bei einem höheren Durchschnittsalter dazu führen, dass zu geringe Rücklagen entweder zu einer Erhöhung des Beitragssatzes oder zu Leistungskürzungen führt.

Gerade ein höheres Durchschnittsalter wird in den kommenden 7-35 Jahren die Sozialsysteme:

– Krankenkasse

– gesetzliche Pflegeversicherung

– gesetzliche Rentenversicherung

erheblich belasten.

Das Durchschnittsalter liegt derzeit bei rund 45 Jahren.

Aufgrund der geringen Anzahl von Neugeburten (1,59 Kinder pro Frau) wird das Durchschnittsalter weiter steigen. Notwendig wären rund 1/3 mehr Kinder (2,1 Kinder pro Frau).

Darüber hinaus steigt die Lebenserwartung ständig an. Seit 1910 ist die Lebenserwartung pro Jahr im Durchschnitt um rund 3 Monate pro Jahr angestiegen. Die Lebenserwartung lag 1955 noch bei etwa 64 Jahren (Männer: 64,6 J., Frauen: 68,5 J.).

2020 wird sie bereits bei Männern 79,1 J., bei Frauen bei 73.1 J. liegen.

2040 beträgt die Lebenserwartung etwa 82,1 bzw. 86,6 J.

Ein 60 jähriger erhält derzeit eine Rente über knapp 22Jahren (Frauen ca. 25,2 Jahre).

Als die gesetzliche Rentenversicherung gegründet wurde spielte die Altersrente eigentlich nur eine untergeordnete Rolle. Vielmehr war die Absicherung der Invalidität im Vordergrund, denn die Lebenserwartung war damals viel Kürzer.

1901 war die Lebenserwartung bei Männern noch bei 44,8 Jahren (Frauen: 48,3 Jahren).

Die zunehmende Lebenserwartung wirkt sich auf die Länge der Leistungsphase erheblich aus.

Zusätzlich wirkt die abnehmende Kinderzahl dann in 20 Jahren aus, denn diese Kinder wären in ca. 20 Jahren die Erwerbstätigen (Beitragszahler).

Diese Trends (mehr Leistungsempfänger, weniger Beitragszahler) wird nicht nur in der Rentenversicherung, sondern zunächst auch in der gesetzlichen Krankenkasse und etwas später in der gesetzlichen Pflegeversicherung zu enormen Belastung führen.

Die gesetzliche Krankenkasse ist wie die gesetzliche Rentenversicherung im Umlagesystem finanziert.

Hier bezahlen alle Versicherten einen Beitrag, also auch die Rentner.

Dieser Beitrag ist vom Einkommen abhängig.

Rentner bezahlen hierdurch regelmäßig geringere Beiträge.

Die Leistungsausgaben steigen jedoch mit dem höheren Lebensakter an, wie aus der nachfolgenden Grafik erkennbar ist.

Während 54-60 Jährige etwa so viel verbrauchen, wie der Durchschnitt an Krankenkassenbeiträge bezahlt, ist die Leistungsausgabe bei über 60jährigen schon höher.

So sind die Leistungsausgaben bei einem 75-80 jährigen schon etwa 5-Fach so hoch, wie bei einem 25jährigen.

Bei zunehmendem Durchschnittslter wird dies zu überproportional steigendem Beitrag führen.

Auch hier wird der Leistungsbereich extrem ansteigen.

Deutlich wird dies besonders in ca 20-30 Jahren,wenn die geburtenstarken Jährgänge 75 Plus Jahre alt werden.

Sozialversicherungen als Umlagesystem sind sinnvoll und haben sich in den letzten 100 Jahren vielfach bewährt. Zeitweise wurde allerdings die gesetzliche Rentenversicherung als Kapitalansparsystem geführt.

Die Sozialversicherungen haben 2 Weltkriege und auch die Grenzöffnung überstanden. Mit einem Kapitalansparsystem wäre die Öffnung der Grenze für die damaligen DDR-Rentner nicht möglich gewesen. Nur das Umlagesystem machte es möglich, einnehmende Beiträge (der Erwerbstätigen auch aus der damaligen DDR sofort für diese damaligen DDR-Rentner sofort wieder auszugeben.

Allerdings stößt das Umlagesystem auch an seine Grenzen, wenn die Anzahl der Leistungsbezieher im Verhältnis zu den Beitragszahlern (die keine oder wenig Leistung beziehen) abnimmt.

Dies ist auch der Grund, warum der Staat die Eigenvorsorge fördert. Private Vorsorgesysteme sind regelmäßig als Kapitalansparsystem finanziert.

Geld, das für später angespart wird, kann dann auch später genutzt werden.

Dies gilt für Sparbücher genauso, wie für

– private Rentenversicherung

– Riester

– Rürup

– regelmäßig auch in der betrieblichen Altersversorgung

– und sogar für die private Krankenversicherung oder Private Pflegepflicht- und Pflegezusatzversicherung.

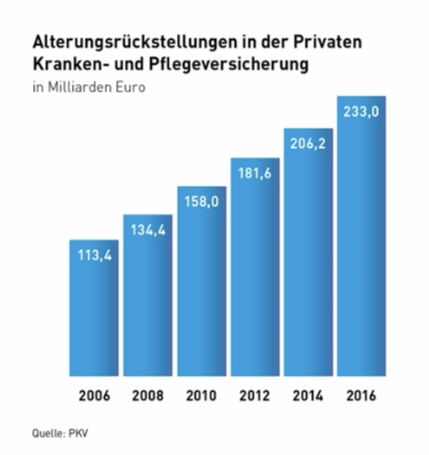

Bei der privaten Krankenversicherung werden beispielsweise je Versicherten-Altersgruppe Beiträge angespart (Altersrückstellungen), die dann für diese Altersgruppe zur Beitragsfinanzierung später im Alter genutzt werden.

Leider gab es hier einzelne Versicherungsgesellschaften, die in der Vergangenheit die Ansparraten zu gering kalkuliert hatten und dann extreme Beitragsanpassungen bei älteren Versicherten vorgenommen hatten.

Es gab aber auch private Krankenversicherungen, die sehr hohe Altersrückstellungen aufgebaut hatten und dann beispielsweise den Beitrag für die 80- und 85-jährigen dann abgesenkt hatten.

Die privaten Krankenversicherungsunternehmen haben inzwischen 250 Mrd. an Altersrückstellungen aufgebaut.

Wenn die gesetzlichen Krankenkassen ebenso vorsorgen müssten, dann wären etwa 2.500 Mrd. – also 2,5 Bio. Euro heute schon notwendig.

Das ist die heutige Differenz,die alleine in der Krankenversicherung zwischen gesetzlicher und privater Krankenversicherung besteht.

Aufgrund des demografischen Wandels (immer mehr ältere im Verhältnis zu jungen Menschen) werden deshalb nicht nur die gesetzlichen Krankenkassen, sondern etwas zeitlich verzögert die gesetzliche Pflegeversicherung Finanzierungs- und Leistungsprobleme erhalten.

Jeder Bürger ist gut beraten, nicht nur für die Altersversorgung, sondern auch für die Pflege frühzeitig vorzusorgen.

Auch kleine Beträge werden vom Staat gefördert und machen Sinn.

Zwei gute Eigenschaften hat der demografische Wandel:

1. Das Leben ist einmalig und durch die längere Lebenserwartung auch länger.

2. Wer heute in Deutschland Arbeitnehmer ist, hat durchaus die Chance vom Betrieb eine zusätzliche Altersversorgung zu bekommen, denn der Arbeitskräftemangel wird weiter zunehmen.

Viele Arbeitgeber sind heute auch bereit, die Altersversorgung ihrer Mitarbeiter zu unterstützen.

Die #Pflege im #Pflegeheim gehört zu den teuersten #Lebensabschnitt. Nahezu jede 3. Person ist auf #Sozialhilfe angewiesen.

Oft müssen dann auch die Kinder, oder im Extremfall auch die #Schwiegerkinder mitgezählten. Dies passiert dann, wenn das Schwiegerkinder sehr gut verdient und der #Ehepartner des Schwiegerkinds – also das Kind des zu #Pflegenden – einen hohen #Unterhaltsanspruch hat.

Das kann aber auch bei der Pflege zu Hause passieren, denn zu Hause entstehen neben den Pflegekosten auch die bisherigen Lebenshaltungskosten.

Empfehlenswert ist auf jeden Fall eine #Pflegezusatzversicherung.

Beim Abschluss einer #Pflegezusatzversicherung sollte man darauf achten, dass diese

1. ab dem #Pflegegrad 1 leistet

2. bei einer #Pflege zu Hause und im Pflegeheim leistet

3. beim Vergleich der Angebote auch darauf schaut, wie hoch die Vertriebs-, Abschluss- und Verwaltungskosten des Unternehmens sind.

Der Grund ist ganz einfach: Die Kalkulation der Beiträge kann viele Variablen enthalten, die dann dazu führen, dass der Beitrag zunächst günstig aussieht, aber im Laufe der Jahre der Beitrag angehoben werden muss (weil die Tarife zunächst günstigst kalkuliert wurden; Beispiel dafür: Annahme weniger #Pflegefälle, da die Versicherten dieses Tarifs frühzeitiger sterben).

Bei der Auswahl eines entsprechenden Angebots gibt es noch verschiedene Zahlungsvarianten:

1. mtl. Zahlungsweise:

Der Beitrag muss lebenslang entrichtet werden.

2. Einmalbeitrag:

Hierbei wird der Beitrag zu Vertragsbeginn gezahlt. Stirbt der Versicherte frühzeitig, wird entweder das Restkapital oder aus dem Restkapital für einen fest vereinbarten Zeitraum die weitere Auszahlung an die Person weitergezahlt, die bei Vertragsabschluss vereinbart war (z.B. Kinder, Enkelkinder). Bei dieser letzten Varianten ist der Vorteil, dass die steuerliche Bewertung geringer ist und somit #Erbschaftsteuer gespart wird (Bewertungsgesetz).

Lässt man das Vermögen bei der Bank und finanziert die #Pflegerestkosten durch #Bankguthaben, dann ist nicht sichergestellt, dass das vorhandene Vermögen ausreicht.

Sollte man frühzeitig versterben, freut sich der Fiskus über die Erbschaftsteuer.

Gerade wenn Mann Kinder und Schwiegerkinder hat, entsteht auch öfters Streit in Familien, weil man für die Pflege der Eltern bzw. Schwiegerkinder bezahlen muss.

Es macht In jedem Fall das #Pflegerisiko durch eine #Pflegezusatzversicherung abzusichern.

Zu den wichtigen Regelungen, die spätestens ab 55 zu regeln sind gehören im Übrigen:

Sinnvoll sind hierbei auch eine umfangreiche Dokumentation.

Der Notfallordner- Vorsorgeordner von

www.notfallordner-vorsorgeordner.de

ist hier besonders hilfreich.

Den Notfallordner – Vorsorgeordner gibt es in über 90 verschiedenen Ausführungen. Grund: Je nach Beruf und Branche sowie bei Selbstständigen, Unternehmern, Ärzten, Apothekern und Handwerkern sind völlig unterschiedliche Bereiche zu beachten.

Aufgrund des demografischen Wandels wird die Anzahl der Pflegefälle überproportional ansteigen und dies die Gesetzlichen Pflegekassen enorm belasten.

Die Eigenvorsorge ist – wie auch der gesetzlichen Rentenversicherung unausweichlich.

Dies macht auch der nachfolgende Artikel deutlich