#Beratungsansatz einmal anders – #Notfallordner-#Vorsorgeordner. Der #Notfallordner wurde von 2000-2003 entwickelt, laufend aktualisiert und bietet einen guten #Beratungsansatz und eine hohe Weiterempfehlungsquote in der Familie und im Umfeld des Kunden.

Notfallordner Vorsorgeordner

Notfallordner Vorsorgeordner Notfallmappe Vorsorgemappe Notfallplan Notfallkoffer -www.notfallordner-vorsorgeordner.de – Egal wie die Bezeichnung lautet. Auf den Inhalt kommt es an.

Neben den allg. Tipps zu #Generalvollmacht, #Vorsorgevollmacht gibt dieser Notfallordner auch #Bedarfshinweise zur #Pflege-, #Hinterbliebenenversorgung, #Berufsunfähigkeit und #betriebliche #Altersversorgung, sowie der Gestaltung des Bezugsrechtes bei der

Unfallversicherung

Rentenversicherung

Lebensversicherung

Berufsunfähigkeitsversicherung

Für #Steuerberater bietet sich hierdurch die Möglichkeit Zusatzleistungen an die #Mandanten zu vermitteln.

Notfallordner

#Anwälte können durch den Notfallordner-Vorsorgeordner eine effektive #Mandatenberatung durchführen, wenn es um die Themen

– #Generalvollmacht

– #Vorsorgevollmacht

– #Unternehmervollmacht

– #Sorgerechtsverfügung

– #Patientenverfügung

– #Betreuungsverfügung

– #Organspende

– #Bestattungsverfügung

– #Testament

– #Erbrecht

– #Erbschaftsteuer

– #Vermögensübertragung

geht.

Den Notfallordner-Vorsorgeordner gibt es in folgenden Versionen:

#Notfallordner Privat

#Notfallordner #Beamte

#Notfallordner #Heilberufe

#Notfallordner #Apotheker

#Nofallordner #Ärzte

#Notfallordner #Zahnärzte

Notfallordnerausgaben für Selbstständige und Unternehmer bzw. Unternehmen

Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Die Altersversorgung ist ein sehr komplexer Bereich. Wer nur den Sparvorgang darunter versteht, ist als Berater oder Vermittler Amateur, denn gerade bei der Altersversorgung greifen viele Themenbereiche ineinander.

Gesetzliche Rentenversicherung, betriebliche Altersversorgung, private Altersversorgung in den verschiedenen Sparformen, staatliche Förderung, steuerliche Auswirkungen, Erbrecht und Erbschaftsteuer, Sozialversicherung, Krankenversicherung der Rentner, Pflegeversicherung und Pflegefall gehören mindestens dazu.

Und dies ist auch der Grund, warum beispielsweise ein Steuerberater oder ein Bankvermittler alleine keine ausreichenden Kenntnisse hat. Denn der Steuerberater hat in der Regel natürlich spezielle Kenntnisse in der Steuer und dies im Detail auch von Steuern, die nicht zur Altersversorgung gehören (z. B. Umsatzsteuer. Grunderwerbsteuern).

Und auch die Bankberater kennen sich meist nicht in der Altersversorgung aus, denn auch ihnen fehlen viele Kenntnisse (gesetzliche Rentenversicherung, Pflegeversicheurng usw.).

Auch bei vielen Versicherungsvermittlern oder Maklern sind die Kenntnisse nur oberflächig vorhanden, wenn sie keine Ausbildungsförderungen durch den Betrieb erhalten oder sich selbst fortbilden.

Ausgezeichnete Arbeitgeber in der Versicherungswirtschaft fördern die Aus- und Weiterbildung ihrer Mitarbeiter über eine Grundausbildung hinaus. Diesen Betrieben ist bewusst, dass eine Beratung in der Altersversorgung heute sehr umfangreich ist und hierzu auch Fachwissen aus der Peripherie (z. B. Erbrecht, Steuerrecht, Generationenberatung, Sozialversicherung) notwendig ist, um langfristig eine gute Kundenberatung sicherzustellen.

Eine digitale Unterstützung der Berater alleine wird nicht ausreichen, ist aber ebenso notwendig.

Für eine umfangreiche Beratung in der Altersversorgung ist heute folgendes Aus- und Weiterbildungsprogramm notwendig:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler wichtig.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

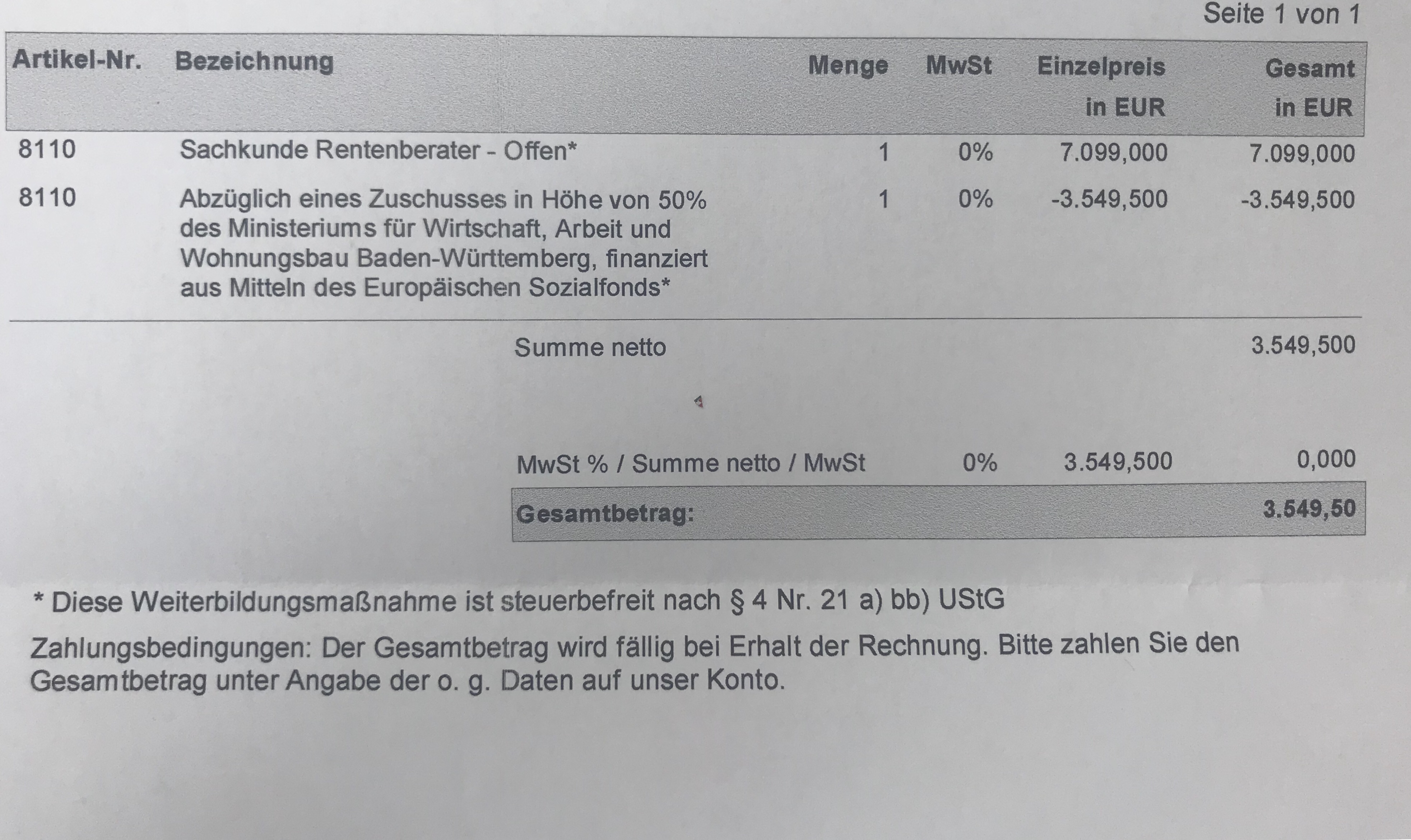

In Baden-Württemberg wird die Sachkunde in 2018 finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch. Weitere Informationen auch beim Campus-Institut –>Link.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine Dokumente abgeheftet werden können.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

Viele Selbstständige und Unternehmer arbeiten rund um die Uhr und bringen durch Elan mit ihrem Team gemeinsam ihr Unternehmen nach vorne.

Im Alltagsstress werden jedoch oft wichtige Bereiche vernachlässigt. Im Ernstfall kann das Unternehmen daran kaputt gehen.

Ein wichtiger Punkt ist hierbei auch die rechtliche Vorsorge für den Unternehmer und das Unternehmen.

Ob ein Selbstständiger eine Personengesellschaft hat oder als Unternehmer eine Kapitalgesellschaft (z. B.: UG, Gmbh) gehört, spielt keine Rolle.

Jeder Selbstständige oder Unternehmer sollte seine eigene rechtliche Vorsorge überprüfen und einen entsprechenden Notfallordner mit wichtigen Übersichten und Dokumenten führen.

Bei einer Vorsorge sind – je nach Branche und Unternehmensform – erhebliche Unterschiede zu beachten.

Notfallordner Unternehmer

Der nachfolgende Film gibt einen kleinen Einblick.

Wer die rechtliche Vorsorge über irgendeinen Notfallordner für Unternehmer plant, beachtet meist die branchenspezifischen Gegebenheiten (z. B.: Gesetze, Verordnungen oder DIN-Vorschriften) nicht und betreibt oft eine mangelhafte Vorsorge.

Vorlage des Finanzgerichts Köln zum #Bundesverfassungsgericht: Rechnungszinsfuß von 6% für Pensionsrückstellungen verfassungswidrig?

Der 10. Senat des Finanzgerichts Köln hält den Rechnungszinsfuß von 6% zur Ermittlung von Pensionsrückstellungen in § 6a EStG im Jahr 2015 für verfassungswidrig. Er hat deshalb am 12.10.2017 beschlossen, das Klageverfahren 10 K 977/17 auszusetzen und eine Entscheidung des Bundesverfassungsgerichts über die Verfassungsmäßigkeit des Rechnungszinsfußes einzuholen.

Die schriftliche Begründung des Vorlagebeschluss liegt noch nicht vor. Der Senat hat aber im Rahmen der Entscheidungsverkündung erläutert, dass der Gesetzgeber befugt sei, den Rechnungszinsfuß zu typisieren. Er sei aber gehalten, in regelmäßigen Abständen zu überprüfen, ob die Typisierung noch realitätsgerecht sei. Der Rechnungszinsfuß sei seit 1982 unverändert. In dem heutigen Zinsumfeld habe sich der gesetzlich vorgeschriebene Zinsfuß so weit von der Realität entfernt, dass er vom Gesetzgeber hätte überprüft werden müssen. Die fehlende Überprüfung und Anpassung führt nach Auffassung des 10. Senats zur Verfassungswidrigkeit. Alle vergleichbaren Parameter (u.a. Kapitalmarktzins, Rendite von Unternehmensanleihen) hätten schon seit vielen Jahren eine stetige Tendenz nach unten und lägen deutlich unter 6%.

Je höher der Rechnungszinsfuß, desto weniger darf ein Unternehmen der Pensionsrückstellung zuführen. Folge ist eine höhere steuerliche Belastung.

Sobald der Vorlagebeschluss den Beteiligten zugestellt ist, wird er auf der Homepage des Finanzgerichts veröffentlicht.